Aftermarket-, Größen-, Anteils- und Branchenanalyse für Triebwerkssteuerungen für Verkehrsflugzeuge, nach Komponenten (FADEC-Prozessor, Schubsteuerungssensor, Kraftstoffdosierventil, Startsteuereinheit, Umkehraktuator, hydraulische Steuereinheit, Schubhebel-Encoder, Kraftstoffdurchflussregler, Schubumkehraktuator, Smart Thrust Resolver, Kraftstoffsteuereinheit, digitaler Startcontroller, Umkehrsteuerventil und andere), nach Angebot (MRO-Dienstleistungen und generalüberholte Teile), nach Flugzeugfamilie (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787 und andere) und regio

WICHTIGE MARKTEINBLICKE

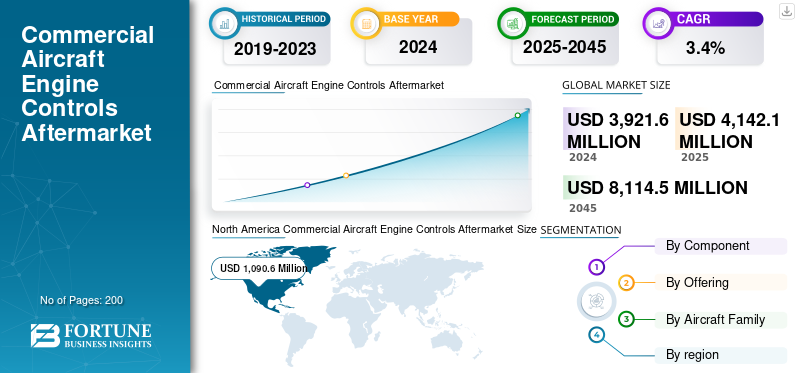

Die Größe des Aftermarkets für Triebwerkssteuerungen für Verkehrsflugzeuge wurde im Jahr 2024 auf 3.921,6 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 4.142,1 Millionen US-Dollar im Jahr 2025 auf 8.114,5 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,4 % aufweisen. Nordamerika dominierte den globalen Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge mit einem Marktanteil von 27,81 % im Jahr 2024.

Der Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge deckt die Mechanismen ab, die die Triebwerksleistung regulieren, indem sie Schub, Treibstofffluss, Turbinentemperatur und Gesamteffizienz steuern. Moderne Flugzeuge sind auf fortschrittliche FADEC-Einheiten (Full Authority Digital Engine Control) angewiesen, um Präzision und Sicherheit zu gewährleisten. Der WerbespotFlugzeugmotorDer Aftermarket-Markt für Steuerungen umfasst Wartungs-, Reparatur- und Überholungsdienste (MRO), die diese Systeme flugtüchtig, zuverlässig und konform mit den Luftfahrtvorschriften halten, einschließlich Inspektion, Softwareerneuerung, Sensorkalibrierung und Komponentenaustausch. Parallel dazu besteht der Markt für überholte Teile aus der Überholung und Zertifizierung wiederverwendeter Motorsteuerungskomponenten wie Sensoren, Aktoren und Prozessoren, um betriebliche Anforderungen zu erfüllen. Dieses Segment bietet Betreibern kostengünstige und nachhaltigere Optionen für Neuteile.

Zu den wichtigsten Akteuren im Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge gehören GE Aerospace, Safran, Collins Aerospace, Honeywell und Pratt & Whitney. Diese Unternehmen treiben das Marktwachstum durch kontinuierliche Innovation, strategische Kooperationen und den Ausbau von Aftermarket-Servicenetzwerken voran. Fortschrittliche digitale Technologien wie vorausschauende Wartung, auf künstlicher Intelligenz basierende Gesundheitsüberwachung und digitale Zwillinge verbessern die Zuverlässigkeit von Triebwerkssteuerungssystemen und minimieren Ausfallzeiten von Flugzeugen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Weltweit steigender Bedarf an MRO Dienstleistungen treibt das Wachstum des Marktes voran

Das schnelle Wachstum kommerzieller und militärischer Flugzeugflotten weltweit sowie die erheblichen Kosten für den Austausch neuer Triebwerkssteuereinheiten erhöhen die Nachfrage nach MRO-Dienstleistungen und überholten Teilen. Betreiber und Fluggesellschaften stehen unter ständigem Druck, die Betriebskosten zu senken und gleichzeitig Sicherheits- und Regulierungsanforderungen einzuhalten, was die Nachfrage nach generalüberholten FADEC-Einheiten, Sensoren und Aktoren beschleunigt.

Darüber hinaus führen steigende Flugstunden nach der Erholung nach der Pandemie zu häufigeren Wartungszyklen, und OEMs und unabhängige MRO-Anbieter erweitern ihre Servicenetzwerke, um schnellere Durchlaufzeiten zu ermöglichen. Infolgedessen befeuern der Ausbau der Flotte, Kosteneinsparungen und Compliance-Anforderungen das Marktwachstum.

- Beispielsweise schlossen GE Aerospace und Emirates im März 2023 eine langfristige Vereinbarung über die MRO-Unterstützung von Triebwerkssteuerungssystemen und die Überholung von Komponenten für Emirates. Die Vereinbarung zielt darauf ab, die Teileverfügbarkeit zu verbessern, Lieferketten zu verkürzen und die Lebenszykluskosten für Emirates, einen großen Betreiber von Boeing 777 und Airbus A380, zu senken.

Marktbeschränkungen

Hohe Zertifizierungskosten und Herausforderungen in der Lieferkette behindern das Marktwachstum

Der Markt für MRO und überholte Teile wächst; Hohe Zertifizierungskosten und Störungen in der Lieferkette aufgrund des Russland-Ukraine-Konflikts und des US-Zollkriegs bremsen jedoch das Wachstum. Die größte Herausforderung ist der langwierige Prozess der Zertifizierung und behördlichen Genehmigung, der die Sanierung kostspielig und zeitaufwändig macht und kleinere Anbieter Schwierigkeiten hat, im Wettbewerb zu bestehen.

Darüber hinaus kam es zu Störungen der Lieferkette, insbesondere bei der Beschaffung elektronischer Komponenten und Rohstoffe für FADEC-Einheiten undSensoren, verlängert die Durchlaufzeiten. Fluggesellschaften sind auch besorgt über überholte Teile, da Zuverlässigkeit und Lebensdauer im Vergleich zu neuen OEM-Teilen erhalten bleiben. Darüber hinaus führen steigende Arbeits- und Wartungskosten sowie die Komplexität moderner digitaler Motorsteuerungssysteme zu finanziellen und betrieblichen Belastungen und behindern eine schnelle Marktdurchdringung.

- Beispielsweise meldeten europäische MRO-Anbieter im September 2022 Verzögerungen bei der Lieferung überholter Motorsteuerungskomponenten aufgrund von Halbleiterknappheit aufgrund des Russland-Ukraine-Konflikts, was auf Schwachstellen in der Lieferkette im Aftermarket-Sektor hinwies.

Marktchancen

Digitalisierung und Nachhaltigkeit schaffen große Chancen im Markt

Das Wachstum digitaler Technologien wie vorausschauende Wartung, KI-basierte Diagnose und digitale Zwillinge ermöglicht es MRO-Anbietern, Fehler früher zu erkennen und Ausfallzeiten zu minimieren. Fluggesellschaften suchen zunehmend nach kostengünstigen und nachhaltigen Lösungen, was zu einer steigenden Nachfrage nach generalüberholten FADEC-Einheiten, Sensoren und Aktoren führt, die die Lebenszyklen der Teile verlängern und den Abfall minimieren. Da sich Regulierungsbehörden und Fluggesellschaften auf die Reduzierung von CO2-Emissionen und Kreislaufwirtschaftslösungen konzentrieren, ist der Markt für überholte Teile gut positioniert, um ein wichtiger Wachstumstreiber zu sein.

Darüber hinaus nimmt das Wachstum von OEM-unterstützten und MRO-Standorten schnell zu, wobei Märkte wie der asiatisch-pazifische Raum sowie der Nahe Osten und Afrika stark investieren, um wachsende Flotten in diesen Regionen zu bedienen.

- Beispielsweise hat Collins Aerospace im Juni 2023 eine digitale vorausschauende Wartungslösung für Triebwerkssteuerungssysteme auf den Markt gebracht, die es Fluggesellschaften ermöglicht, ungeplante Demontagen zu reduzieren und den Einsatz überholter Teile zu optimieren, was Kosteneinsparungen und Nachhaltigkeitsziele direkt unterstützt.

Aftermarket-Trends bei Triebwerkssteuerungen für Verkehrsflugzeuge

Übergang zu digitaler MRO und nachhaltiger Modernisierung von Motorsteuerungssystemen

Die Integration digitaler und prädiktiver Technologien mit MRO-Diensten ermöglicht die Echtzeitüberwachung und vorbeugende Wartung von Motorsteuerungssystemen. MRO-Anbieter und Fluggesellschaften nutzen zunehmend KI, IoT-Sensoren und digitale Zwillinge, um Triebwerkszustandsprüfungen zu optimieren und Wartungsintervalle zu verlängern.

Die zunehmende Akzeptanz generalüberholter und umweltfreundlich zertifizierter Teile ist ein weiterer wichtiger Trend, der durch Kostenbeschränkungen der Fluggesellschaften und die Nachhaltigkeitsverpflichtungen der Fluggesellschaften vorangetrieben wird. OEMs und unabhängige Dienstleister entwickeln außerdem regionale MRO-Zentren, um Durchlaufzeiten zu minimieren und schnell wachsende Flotten im Nahen Osten und im asiatisch-pazifischen Raum zu unterstützen. Darüber hinaus treiben die zunehmende Komplexität von FADEC und fortschrittlichen elektronischen Systemen die Ausbildung spezialisierter Techniker und strategische OEM-MRO-Partnerschaften voran und verändern die Aftermarket-Landschaft.

- Beispielsweise kündigte Lufthansa Technik im Februar 2024 die Ausweitung ihrer Reparaturdienste für digitale Triebwerkssteuerungskomponenten an und kombiniert KI-basierte Diagnose mit Programmen für überholte Teile, um Fluglinienkunden schnellere und nachhaltigere Lösungen zu bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Konflikts

Der Russland-Ukraine-Konflikt hatte sowohl große kurz- als auch langfristige Auswirkungen auf den Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge. Russland-Sanktionen haben die Verfügbarkeit von im Westen hergestellten Flugzeugteilen, wie etwa Triebwerkssteuerungssystemen, eingeschränkt, was russische Fluggesellschaften dazu zwingt, sich stark auf überholte Teile zu verlassen und Teile zu verwenden, um den Betrieb ihrer Flotten aufrechtzuerhalten. International hat der Konflikt die Versorgung unterbrochenHalbleiterund Rohstoffe, die für FADEC- und elektronische Motorsteuerungskomponenten unerlässlich sind, was zu längeren Vorlaufzeiten und Preisen für MRO-Dienstleistungen führt. Gleichzeitig zwingen steigende Treibstoff- und Betriebskosten Fluggesellschaften weltweit dazu, mehr Wert auf kostensparende generalüberholte Teile und optimierte Wartungszyklen zu legen. Dies hat indirekt die Nachfrage in einigen Regionen erhöht, während in anderen das Angebot eingeschränkt wurde, was zu einer Dynamik geführt hat.

Segmentierungsanalyse

Nach Komponente

FADEC dominiert das Segment aufgrund seiner primären Rolle bei modernen Flugzeugtriebwerken

Das Komponentensegment ist unterteilt in den FADEC-Prozessor (Dual-Core-Modul, Zweikanal-FADEC und AI-integrierter FADEC), Schubkontrollsensor, Kraftstoffdosierventil, Startsteuereinheit, Umkehraktuator, hydraulische Steuereinheit, Schubhebel-Encoder, Kraftstoffdurchflussregler, Schubumkehraktuator, intelligenter Schubauflöser, Kraftstoffsteuereinheit, digitaler Startcontroller, Umkehrsteuerventil, faseroptischer Schubsensor, adaptiver Kraftstoffcontroller, elektrischer Starter-Generator und Verbundumkehraktuator.

Das FADEC-Prozessorsegment (Full Authority Digital Engine Control) hält den größten Anteil am Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge. Denn es dient als Haupthirn moderner Düsentriebwerke und steuert Schub, Treibstoffeffizienz, Emissionen und Sicherheitsfunktionen. Moderne Flotten sind fast alle mit FADEC ausgestattet, wobei mehr als 85 % der nach 2015 ausgelieferten Verkehrsflugzeuge mit digitalen FADEC-Systemen ausgestattet sind. Fortschrittliche FADEC-Konfigurationen wie Dual-Core-Module, Dual-Channel-Redundanz und KI-basierte FADECs sind entscheidend für die vorausschauende Wartung, die Überwachung des Motorzustands und die Einhaltung strengerer Kraftstoffeffizienz- und Emissionsvorschriften.

Da weltweit Flotten wachsen, ist FADEC das größte Nachfragesegment im Aftermarket, das 2024 schätzungsweise mehr als 26,82 % des MRO-Umsatzes im Bereich Motorsteuerung ausmacht, und das führende Komponentensegment.

Beispielsweise stellte Safran im September 2023 seinen neuen FADEC 4-Prozessor vor, der zehnmal mehr Rechenleistung als die vorherigen FADEC 3-Systeme bietet, um die Triebwerksleistung und -effizienz von Airbus A320neo- und Boeing 737 MAX-Flugzeugen zu verbessern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anbieten

Das MRO-Dienstleistungssegment dominiert den Markt aufgrund der Notwendigkeit einer hohen Inspektionsfrequenz

Durch das Angebot ist der Markt in die Segmente MRO Services und Refurbished Parts (USM und PMA) fragmentiert.

Das Segment MRO-Dienstleistungen dominiert den Aftermarket-Markt für Triebwerkssteuerungen für Verkehrsflugzeuge. Dies ist darauf zurückzuführen, dass Fluggesellschaften und Betreiber strenge behördliche Vorschriften einhalten müssen, die eine regelmäßige Inspektion, Kalibrierung, Reparatur und den Austausch von FADEC-Prozessoren, -Sensoren und -Aktuatoren während des gesamten Lebenszyklus eines Flugzeugs vorschreiben. Im Gegensatz zum Teileverkauf, der regelmäßig stattfindet, generieren MRO-Dienste eine wiederkehrende Nachfrage, die an Flugstunden und Wartungszyklen gebunden ist, was sie zu einer konsistenteren Einnahmequelle macht. Da die weltweiten Flotten wachsen und die Flugzeugauslastung nach der Pandemie steigt, wird die Nachfrage nach zeitnaher MRO-Unterstützung voraussichtlich weiter steigen.

- Beispielsweise erhöhte GE Aerospace im Juli 2025 seine Gewinnprognose für 2025, was auf die steigende Nachfrage nach Aftermarket-Supportdienstleistungen zurückzuführen ist, da Fluggesellschaften die Lebensdauer älterer Flugzeuge verlängern und sich Auslieferungen verzögern.

Die zivile Triebwerkssparte von GE Aerospace, die über 70 % ihres Umsatzes mit Teilen und Dienstleistungen generiert, meldete im zweiten Quartal einen Gewinnanstieg um 33 % auf 2,23 Milliarden US-Dollar und einen Umsatzanstieg um 30 % auf 7,99 Milliarden US-Dollar.

Von der Flugzeugfamilie

Segment der Boeing 737-Familie (Classic/NG/MAX). Dominiert den Markt aufgrund seiner weiten Verbreitung auf Kurz- und Mittelstreckenstrecken

In Bezug auf die Flugzeugfamilie ist der Markt unterteilt in Airbus A220 (ex-CSeries), Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Die Boeing 737-Familie (Classic/NG/MAX) dominiert den Aftermarket-Markt für Triebwerkssteuerungen für Verkehrsflugzeuge. Da es sich um die weltweit größte in Betrieb befindliche Verkehrsflugzeugfamilie handelt, sind weltweit über 8.000 Einheiten im Einsatz. Aufgrund seines weit verbreiteten Einsatzes auf Kurz- und Mittelstreckenstrecken ist es für viele Fluggesellschaften und Betreiber eine ideale Wahl und führt zu einer höheren Auslastung und kürzeren Wartungszyklen als seine Großraumflugzeuge. Die Kombination aus einer großen installierten Basis, starker Flugnutzung und strengen behördlichen Wartungsanforderungen treibt weiterhin die starke Nachfrage nach Aftermarket-MRO-Service und überholten Triebwerkssteuerungsteilen im Boeing 737-Aftermarket an.

- Beispielsweise sicherte sich ST Engineering im Januar 2025 einen fünfjährigen MRO-Vertrag zur Wartung der CFM LEAP-1B-Triebwerke der Boeing 737 MAX-Flotte von Korean Air. Die Vereinbarung umfasst schnelle Serviceleistungen und Besuche zur Leistungswiederherstellung am Standort Singapur und stärkt damit seine Rolle als führender MRO-Anbieter innerhalb des offenen MRO-Ökosystems von CFM.

Regionaler Ausblick für den Ersatzteilmarkt für Triebwerkssteuerungen für Verkehrsflugzeuge

Nach Regionen wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika untersucht.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den Markt aufgrund seiner großen installierten Basis an Boeing- und Airbus-Flotten, der starken OEM-Präsenz von Unternehmen wie GE Aerospace, Honeywell und Collins sowie seiner modernen MRO-Infrastruktur. Europa ist der zweitgrößte Markt, angetrieben durch die Präsenz wichtiger Akteure wie Safran und Lufthansa Technik sowie durch strenge Regulierungsstandards, die eine kontinuierliche Nachfrage nach Wartung der Triebwerkssteuerung garantieren.

Der asiatisch-pazifische Raum ist die am zweitschnellsten wachsende Region, was auf das schnelle Flottenwachstum in China, Indien und Südostasien zurückzuführen ist, wo die zunehmende Aktivität von Billigfluganbietern die MRO und die Nachfrage nach Gebrauchtteilen ankurbelt.

Der Nahe Osten und Afrika werden voraussichtlich die am schnellsten wachsende Region sein, unterstützt durch strategisch gelegene MRO-Hubs in den Vereinigten Arabischen Emiraten, Katar und der Türkei, die lokale und Transitflotten bedienen. Lateinamerika verzeichnet ein stetiges Wachstum, angetrieben durch die Erneuerung der Flotte und den zunehmenden Einsatz kostengünstiger generalüberholter Teile.

Insgesamt spiegelt diese Dynamik einen ausgereiften westlichen Ersatzteilmarkt sowie ein starkes Wachstumspotenzial im asiatisch-pazifischen Raum und im Nahen Osten wider.

- Beispielsweise erklärte Reuters im Februar 2025 in seinem jüngsten Bericht, dass Airbus, Collins Aerospace, Pratt & Whitney und Rolls-Royce die Teilebeschaffung von indischen Zulieferern wie Hical Technologies und JJG Aero deutlich erhöht hätten, um Lieferunterbrechungen im Westen zu bewältigen. Der Luft- und Raumfahrtsektor im asiatisch-pazifischen Raum floriert, wobei die Umsätze im Jahr 2024 voraussichtlich um 54 % über dem Niveau von 2019 liegen werden, was die wachsende strategische Bedeutung der Region sowohl bei den Fertigungs- als auch bei den MRO-Aktivitäten unterstreicht.

Wettbewerbslandschaft

Wichtige Akteure schließen langfristige Serviceverträge ab, um ihren Marktanteil zu steigern

Der Aftermarket-Markt für Triebwerkssteuerungen für Verkehrsflugzeuge wird von OEMs wie GE Aerospace, Pratt & Whitney, Safran, Collins Aerospace und Honeywell dominiert. Ihre Führungsrolle basiert auf der Kontrolle über proprietäre Software, globalen Servicenetzwerken und langfristigen Serviceverträgen, die zur Sicherung von Marktanteilen beitragen. Große unabhängige MRO-Anbieter wie MTU Maintenance, Lufthansa Technik, ST Engineering und StandardAero konkurrieren durch kürzere Durchlaufzeiten, flexible Arbeitsumfänge und Zugang zu gebrauchten Wartungsmaterialien, was besonders für Betreiber attraktiv ist, die gemischte oder alternde Flotten verwalten.

Nischenreparaturwerkstätten und regionale MROs konzentrieren sich auf spezialisierte Reparaturen auf Komponentenebene, während Teilelieferanten wie Heico, Wencor und TransDigm mit PMA und überholten Komponenten Kosteneinsparungen erzielen. Insgesamt sichern sich OEMs einen Wettbewerbsvorteil durch Lebenszykluskontrolle und Dateneigentum, während das Wachstum unabhängiger MROs und Teilespezialisten durch das Angebot kostengünstiger, flexibler und nachhaltiger Aftermarket-Lösungen vorangetrieben wird.

LISTE DER SCHLÜSSELAftermarkets für Triebwerkssteuerungen für Verkehrsflugzeuge SPIELER im Profil

|

SR. NEIN |

Unternehmen für MRO-Service und generalüberholte Teile |

MRO-Dienstleister |

Lieferanten von generalüberholten Teilen |

|

|

1 |

LLufthansa Technik AG(Deutschland) |

Pratt & Whitney (RTX) (USA) |

Heico Aerospace (USA) |

|

|

2 |

MTU Aero Engines(Deutschland) |

GE Aerospace (USA) |

Wencor Group (USA) |

|

|

3 |

StandardAero (USA) |

Safran-Flugzeugtriebwerke (Safran-Nacelles) (Frankreich) |

Tochtergesellschaften der TransDigm-Gruppe (USA) |

|

|

4 |

ST Engineering Aerospace(Singapur) |

Rolls-Royce plc. (VEREINIGTES KÖNIGREICH.) |

AAR Corp. (Teilehandelszweig) (USA) |

|

|

5 |

SR-Technik(Schweiz) |

Collins Aerospace (RTX) (USA) |

AvAir (USA) |

|

|

6 |

|

Honeywell Aerospace (USA) |

|

|

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2025- Pratt & Whitney hat die 3D-Drucktechnologie implementiert, um Reparaturen an seinen Getriebefan-Triebwerkskomponenten (GTF) zu optimieren und die Durchlaufzeit um über 60 % zu verkürzen. Das Unternehmen plant, in den nächsten fünf Jahren Teile im Wert von rund 100 Millionen US-Dollar zurückzugewinnen und hat seine MRO-Kapazität durch neue Vereinbarungen mit MTU Aero Engines und Delta Tech Ops erweitert.

- März 2025- Im australischen Sonderbericht heißt es, dass sich der Bundesstaat Queensland rasch als regionales MRO-Zentrum positioniert. Mit über 300 Luft- und Raumfahrtunternehmen, die bereits zu 31 % der nationalen MRO-Aktivitäten und fast 18.400 luftfahrtbezogenen Arbeitsplätzen beitragen, strebt die Region an, mehr von der erwarteten jährlichen Flotte von 4 % im asiatisch-pazifischen Markt zu erobern.

- August 2025– Das Kabinett des Bundesstaates Odisha genehmigte den Bau einer MRO-Anlage am Biju Patnaik International Airport (BPIA) unter der Leitung von Air Works India. Unterstützt durch ein Anreizpaket in Höhe von 9,6 Millionen US-Dollar und eine Investition in Höhe von 18 Millionen US-Dollar wird die Anlage, die erste ihrer Art in Ostindien, voraussichtlich eine entscheidende Rolle bei der Unterstützung des prognostizierten Wachstums Indiens im Luftfahrt-MRO-Sektor spielen.

- April 2022- Lufthansa Technik hat ihr AVIATAR-Gesundheitsüberwachungsportfolio für Boeing 737 NG-Flotten erheblich erweitert und ermöglicht so eine umfassendere Überwachungdigitale Diagnostikund proaktive Ladenbesuche.

- Juli 2024– GE Aerospace kündigte eine Investition von rund 1 Milliarde US-Dollar in den nächsten fünf Jahren an, um globale MRO- und Komponentenreparaturanlagen zu erweitern und zu modernisieren und so die LEAP/CFM-Kapazität und TAT zu steigern.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in Triebwerkssteuerungen für Verkehrsflugzeuge, Aftermarket-Trends, Wettbewerbslandschaft, Marktdynamik, Produktpreise, regionale Analysen, Marktteilnehmer und Wettbewerbslandschaft und hebt gleichzeitig die wichtigsten Treiber des Branchenwachstums hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die in den letzten Jahren zur Marktgröße beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 3,4 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente · FADEC-Prozessor o Dual-Core-Modul o Zweikanal-FADEC o KI-integriertes FADEC · Schubkontrollsensor · Kraftstoffdosierventil · Steuergerät starten · Umkehraktuator · Hydraulische Steuereinheit · Schubhebel-Encoder · Kraftstoffdurchflussregler · Schubumkehraktuator · Smart Thrust Resolver · Kraftstoffkontrolleinheit · Digitaler Startcontroller · Umkehrsteuerventil · Faseroptischer Schubsensor · Adaptive Kraftstoffsteuerung · Elektrischer Starter-Generator · Zusammengesetzter Umkehraktuator |

|

Durch Opfergaben · MRO-Dienste · Überholte Teile o USM o PMA |

|

|

Von der Flugzeugfamilie · Airbus A220 (ex-CSeries) · Airbus A320-Familie (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

|

Nach Region · Nordamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o USA (nach Komponente) o Kanada (nach Komponente) · Europa (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Großbritannien (nach Komponente) o Deutschland (nach Komponente) o Frankreich (nach Komponente) o Russland (nach Komponente) o Restliches Europa (nach Komponente) · Asien-Pazifik (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o China (nach Komponente) o Indien (nach Komponente) o Japan (nach Komponente) o Südkorea (nach Komponente) o Rest des asiatisch-pazifischen Raums (nach Komponenten) · Naher Osten und Afrika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Saudi-Arabien (nach Komponente) o Israel (nach Komponente) o Türkei (nach Komponente) o Rest des Nahen Ostens (nach Komponente) · Lateinamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Brasilien (nach Komponente) o Rest Lateinamerikas (nach Komponente) |

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2024 auf 3.921,6 Millionen US-Dollar geschätzt und wird bis 2045 voraussichtlich 8.114,5 Millionen US-Dollar betragen.

Der Markt wird im Prognosezeitraum (2025–2045) voraussichtlich mit einer jährlichen Wachstumsrate von 3,4 % wachsen.

Die zehn größten Player der Branche sind Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace und ST Engineering AAR Corp., Lufthansa Technik, SR Technics, Wencor Group und HAECO Group basieren auf Parametern wie Dienstleistungsportfolio, regionaler Präsenz und Branchenerfahrung.

Nordamerika dominiert den Markt.

Der weltweit steigende Bedarf an MRO-Dienstleistungen ist der Schlüsselfaktor für das Wachstum des Marktes.

Hohe Zertifizierungskosten und Herausforderungen in der Lieferkette sind die Schlüsselfaktoren, die das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf