Aftermarket-, Größen-, Anteils- und Branchenanalyse für Zapfluftsysteme für Verkehrsflugzeuge, nach Komponente (Allgemein, Triebwerksschutz, Kühlung, Kompressorsteuerung, Anzeige, nach Angebot (MRO-Dienstleistungen und überholte Teile), nach Flugzeugfamilie (A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787, Bombardier). CRJ, COMAC C919, De Havilland Dash 8, Embraer E-Jets und Sukhoi Superjet 100) und regionale Prognose, 2025–2045

WICHTIGE MARKTEINBLICKE

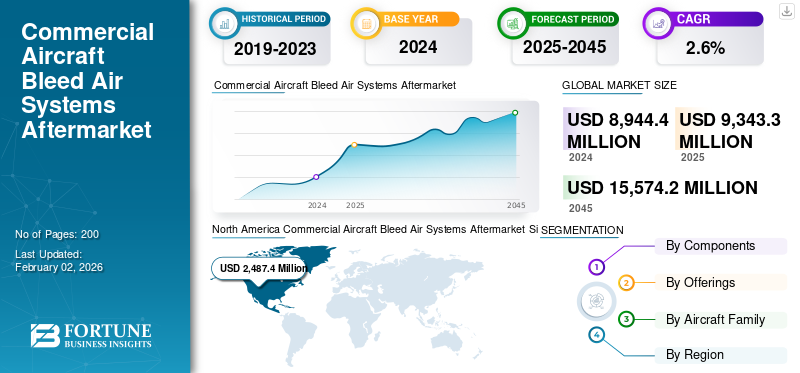

Die Aftermarket-Größe für Zapfluftsysteme für Verkehrsflugzeuge wurde im Jahr 2024 auf 8.944,4 Millionen US-Dollar geschätzt. Der Markt soll von 9.343,3 Millionen US-Dollar im Jahr 2025 auf 15.574,2 Millionen US-Dollar im Jahr 2045 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 2,6 % aufweisen.Nordamerika dominierte den globalen Aftermarket für Flugzeugzapfluftsysteme mit einem Marktanteil von 27,8 % im Jahr 2024.

Der Aftermarket für Zapfluftsysteme für Verkehrsflugzeuge umfasst ein Netzwerk von Kanälen, Ventilen und Reglern, die Hochdruck- und Hochtemperaturluft aus einem Flugzeugtriebwerk oder einem Hilfsaggregat absaugen. Zapfluftsysteme für Verkehrsflugzeuge konzentrieren sich auf die Wartung, Reparatur und Überholung der Systeme, die abgezapfte Druckluft verwendenFlugzeugmotoren. Mittlerweile umfasst der generalüberholte Markt gebrauchte oder gebrauchte Flugzeugkomponenten oder -teile wie Zapfluftkanal-Rückschlagventile, Triebwerksvereisungsschutzsysteme und andere Zapfluftsysteme, die so restauriert wurden, dass sie neuwertigen oder wartungsfähigen Standards entsprechen.

Zu den Hauptakteuren im Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge gehören AAR Corp und HAECO Group. Diese Unternehmen treiben das Marktwachstum durch digitale Technologieinitiativen voran und integrieren fortschrittliche Technologien wie KI, maschinelles Lernen und vorausschauende Wartung, was den MRO-Prozess revolutioniert. Die steigende Nachfrage nach Bordreisen, die Erweiterung der Flugzeugflotte und kontinuierliche technologische Entwicklungen in der zerstörungsfreien Prüftechnik sowie der Fokus auf die digitale Transformation prägen das Marktwachstum weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Die steigende Nachfrage nach Flugreisen und der steigende Bedarf an Flugzeugwartungsmodernisierungen fördern die Marktentwicklung

Das kontinuierliche Wachstum des weltweiten Flugverkehrs und die Ausweitung der Anbindung neuer Strecken führen zu einer höheren Flugzeugauslastung und beschleunigen den Verschleiß kritischer Flugzeugkomponenten, einschließlich Komponenten der Zapfluftsysteme, der Flugzeugkabine, der Klimaanlage und des Kabinendrucks. Daraus ergibt sich ein Bedarf an effizienten und kostengünstigen MRO-Dienstleistungen und der Nutzung überholter Teile, was das Marktwachstum vorantreibt. Darüber hinaus führt das Durchschnittsalter der bestehenden Flotte zu häufigeren und umfangreicheren Wartungs-, Reparatur- und Überholungsarbeiten, um die Aufrechterhaltung der Flugtüchtigkeit und Sicherheit der Passagiere zu gewährleisten, was das Marktwachstum weiter ankurbelt.

Da die globale Luftkonnektivität weiter zunimmt, wird erwartet, dass der Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge im Prognosezeitraum ein deutliches Wachstum verzeichnen wird.

Wachsende Abhängigkeit von optimierten Zapfluftsystemen zur Förderung des Marktfortschritts

Fluggesellschaften und OEMs stehen unter Druck, sicherzustellen, dass die vom Triebwerk abgesaugte Zapfluft und die von der Kabine gelieferte Luft sicher, sauber und gut kontrolliert sind. Moderne Zapfluftarchitekturen führen Frischluft durch fortschrittliche Filter- und Temperaturkontrollpakete zu, um den Passagierkomfort mit dem Kraftstoffverbrauch in Einklang zu bringen. Auch wenn elektrische Flugzeugkonzepte an Bedeutung gewinnen, sind konventionelle und Hybridplattformen immer noch auf optimierte Zapfluftsysteme angewiesen, um den Druck, den Vereisungsschutz und die Umgebungskontrolle zu verwalten, was die Nachfrage nach Ventilen, Kanälen und Steuereinheiten mit höherer Effizienz aufrechterhält.

Marktbeschränkungen

Hohe Kosten für Fachkräfte behindern das Marktwachstum

Die Aftermarket-MRO von Zapfluftsystemen für Verkehrsflugzeuge erfordert hochqualifizierte und zertifizierte Techniker und Ingenieure, und die Kosten für die Anstellung und Schulung dieses Personals erfordern hohe Kosten und Zeitinvestitionen für die Schulung, was das Budget und den Zeitplan des MRO-Dienstleisters beeinträchtigen kann. Darüber hinaus umfassen Zapfluftsysteme komplexe Komponenten, deren Beschaffung und Austausch teuer ist, insbesondere bei älteren und weniger verbreiteten Flugzeugmodellen.

Zunehmende Einführung fortschrittlicher Technologien im Flugzeugdesign behindert die Branchenentwicklung

Der zunehmende Einsatz fortschrittlicher Technologien im Flugzeugdesign wirkt für Integratoren von Zapfluftsystemen wie ein zweischneidiges Schwert. Während diese Lösungen die Effizienz und Zuverlässigkeit verbessern und neue Umsatzmöglichkeiten schaffen, erfordern sie auch erhebliche Investitionen in spezielle Schulungen, Tools und digitale Infrastruktur, um sich an die zunehmende Komplexität moderner Flugzeuge und deren Wartungsanforderungen anzupassen. Die höheren Investitionen, die mit der Ausbildung neuer Fachkräfte und der Beschaffung neuer Technologien und Systeme verbunden sind, üben Druck auf die Gewinnspanne der MRO-Dienstleister aus und behindern das Wachstum des Aftermarkets für Zapfluftsysteme für Verkehrsflugzeuge.

Marktchancen

Digitalisierung und Automatisierung bei der Zustandsprüfung von Komponenten bieten neue Marktchancen

Die Digitalisierung und Automatisierung bei der Überprüfung des Komponentenzustands und der Servicebereitstellung bieten sowohl neuen als auch etablierten Akteuren eine erhebliche Chance, sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Durch die Nutzung von Technologien wie KI, IoT uswDatenanalyse, MRO-Anbieter können die Effizienz steigern, Kosten senken und die Sicherheit verbessern. Darüber hinaus können neue Akteure digitale Technologien nutzen, um innovative Lösungen und Dienstleistungen anzubieten und sich so von traditionellen MRO-Anbietern abzuheben.

Beispielsweise unterzeichneten Asia Digital Engineering (ADE) und Liebherr-Aerospace im September 2024 während der Veranstaltung MRO Asia Pacific 2024 eine Vereinbarung. Im Rahmen dieser Partnerschaft würde ADE Liebherr-Aerospace mit vorausschauenden Wartungsalgorithmen und Trendüberwachungsanwendungen mit fortschrittlichem technischem Support für die Wartung des gesamten Umfangs von Liebherr-Produkten unterstützen, einschließlich Entlüftungs-, Luftmanagement- und Flugsteuerungskomponenten an Bord von Airbus A320/A321-Flugzeugen.

Aftermarket für Zapfluftsysteme für Verkehrsflugzeuge Trends

Digitale und vorausschauende Wartung prägen die Marktentwicklung

Fluggesellschaften und MROs setzen die Überwachung des Flugzeugzustands und QAR/ACARS-basierte Analysen ein, um Zapfluftlecks oder Ventilprobleme frühzeitig zu erkennen. Dieser Ansatz trägt dazu bei, Entfernungen und unerwartete Flugzeuge am Boden (AGOs) zu reduzieren. Beispielsweise schätzte die IATA im März 2022, dass Fluggesellschaften durch vorausschauende Wartung jährlich etwa 3 Milliarden US-Dollar an Wartungskosten einsparen könnten. Darüber hinaus erhöhen OEM/MRO-geführte Programme wie die APU-Trendüberwachung das Volumen und die Qualität der Betriebsdaten, die für Zapfluft-Gesundheitsmodelle verwendet werden. Laufende Investitionen in Sensoren und Prognoseanalysen, integrierte Arbeitsumfänge und Teileaustauschprogramme treiben das Marktwachstum weiter voran.

Im Juli 2021 führte Honeywell beispielsweise den Predictive Trend Monitoring and Diagnostic (PTMD)-Dienst ein, der APU-Nutzungsdaten und Statusinformationen in Echtzeit bereitstellt und die Zeit bis zum Ausfall schätzt. Diese Fähigkeit reduziert die Ausfallzeiten des Flugzeugs und senkt gleichzeitig die Gesamtkosten für Wartung und Austausch.

Die Einführung strengerer Inspektionszyklen treibt den Branchenfortschritt voran

Weltweit führen Regulierungsbehörden wie die EASA und FAA sowie andere nationale Behörden strengere Inspektionszyklen und Austauschanforderungen für Zapfluftventile, Anti-Eis-Systeme und zugehörige Kanäle ein. Diese Vorschriften erhöhen den Bedarf an regelmäßigen Werkstattbesuchen sowohl für Handels- als auch für Verteidigungsflotten. Diese Anforderungen sowie die von der ICAO vorangetriebenen Sicherheitsinitiativen erhöhen die Wartungsintensität weltweit und sind nicht auf bestimmte Regionen beschränkt. Darüber hinaus steht die Lieferkette der Luftfahrtindustrie weiterhin unter dem Druck von Arbeitskräftemangel, Rohstoffknappheit und längeren Vorlaufzeiten für OEM-Teile. Diese Herausforderungen sind in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Nahen Osten weitgehend gleich.

Beispielsweise hat die EASA im April 2025 die AD 2025-0096 herausgegeben, die laufende Lufttüchtigkeitsmaßnahmen für Airbus A319-, A320- und A321-Flugzeuge vorschreibt. Diese Richtlinie hebt die verstärkte Aufsicht hervor, die sich auf verschiedene Flugzeugsysteme, einschließlich Zapfluftkomponenten, auswirkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Konflikts

Aktivitäten im Anschlussmarkt für Zapfluft, einschließlich Kanälen, Verteilern, Hochtemperaturventilen, Halterungen und zugehöriger Hardware, hängen in hohem Maße von der Verfügbarkeit von Titan und der Kapazität qualifizierter Mühlen ab. Der Russland-Ukraine-Konflikt hat diese Schwachstelle in der Lieferkette deutlich offengelegt. Als Reaktion darauf beschloss Boeing, den Kauf von russischem Titan einzustellen, während Airbus seine Abhängigkeit von Lagerbeständen verringerte und die Bemühungen zur Diversifizierung seiner Lieferanten beschleunigte. Russlands VSMPO-AVISMA ist der größte Anbieter von Luft- und RaumfahrtproduktenTitan. Dieses Material findet sich häufig in Komponenten wie Zapfluftkanälen, Triebwerksstrukturen und Ventilen. Darüber hinaus stammen etwa 50 % des Titans von Airbus (laut Reuters-Bericht), 35 % des Titans von Boeing (laut EFESO-Bericht) und das gesamte Titan von Embraer in ihren Flugzeugen aus Russland. Da Sanktionen, Befreiungen und sich weiterentwickelnde Handelsregeln den Markt weiterhin verändern, müssen MROs und Betreiber mehr Zeit und Ressourcen in den Nachweis der Materialherkunft und die Gewährleistung der Rückverfolgbarkeit von Teilen investieren. Dies ist besonders wichtig für sicherheitskritische Hochtemperatur-Pneumatikkomponenten, bei denen metallurgische Integrität und Prozesskontrolle für die Aufrechterhaltung der Betriebssicherheit von entscheidender Bedeutung sind.

Beispielsweise berichtete Quest Global im Juni 2025, dass Boeing alle russischen Titanimporte gestoppt habe, während Airbus seine Titanvorräte erhöht habe, aber immer noch in gewissem Maße abhängig sei. Infolge dieser Störungen sind die Titanpreise um etwa 90 % gestiegen, was die Kosten für die Teilebeschaffung und Wartung im gesamten Luft- und Raumfahrt-Ersatzteilmarkt erheblich erhöht hat.

Sanktionsbedingte Ersatzteildefizite und unkonventionelle Beschaffung

China blockierte Lieferungen nach Russland und Boeing, Airbus und Bombardier stellten die Versorgung russischer Fluggesellschaften mit Ersatzteilen und Wartungsdienstleistungen ein. Der Zugang zu OEM-Ersatzteilen, einschließlich Zapfluftventilen, ist aufgrund westlicher Konfliktsanktionen stark eingeschränkt.

Aufgrund fehlender Teile haben russische Fluggesellschaften funktionsfähige Flugzeuge ausgeschlachtet, um aktive Flotten einsatzbereit zu halten. Um das Grounding hinauszuzögern, wurden einige Lufttüchtigkeitszeugnisse verlängert. Gleichzeitig wurden indirekte Importrouten über die Vereinigten Arabischen Emirate, die Türkei und China entwickelt, und Aeroflot hat Berichten zufolge Wartungsunterstützung aus dem Iran geprüft, um den Betrieb trotz anhaltender Lieferbeschränkungen aufrechtzuerhalten.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das Segment Kühlsysteme wird aufgrund der hohen installierten Basis an Motoren mit ACC-Systemen dominieren

Nach Komponenten ist der Markt in allgemeine Triebwerksvereisungsschutzsysteme (Vereisungsventil, Zapfluftkanal usw.) unterteilt.Temperatursensor, Gondel-Anti-Icing-Steuerventil und Triebwerks-Anti-Icing-Absperrventil), Kühlung (HP Turbine Active Clearance Control (HPTACC), LP Turbine Active Clearance Control (LPTACC), Turbinen-Abstandsregelventil, Kühlluftverteiler und Kühlluftverteiler), Kompressorsteuerung (Variable Stator Vane (VSV)-System, Variable Bleed Valve (VBV)-System, VSV-Aktuator, Kniehebelbaugruppe, Transient Bleed Valve (TBV), Entlüftung der 5. Stufe Ventil und Entlüftungsvorspannungssensor), Anzeige (Drucksensor/-sender, Temperaturanzeige, Positionsanzeige (LVDT/RVDT), Bedienfeld/Anzeigeeinheit, ANTI-ICE ON-Anzeigeleuchte und Entlüftungsluftdruckmesser).

Es wird erwartet, dass das Kühlungssegment den größten Aftermarket-Anteil an Zapfluftsystemen für Verkehrsflugzeuge hält. Dieses Segment umfasst die aktive Spaltkontrolle von Hoch- und Niederdruckturbinen (HPTACC/LPTACC) und Turbinenspaltregelventile. Da die weltweiten Narrow-Body-Flotten, insbesondere der Airbus A320neo und die Boeing 737 MAX, weiter wachsen, wird die hohe installierte Basis an Triebwerken mit ACC-Systemen das Segmentwachstum stützen. Darüber hinaus sind Triebwerke der nächsten Generation wie das CFM LEAP und das Pratt & Whitney GTF auf die Kontrolle des Turbinenspiels angewiesen, um einen zweistelligen Kraftstoffverbrauch zu erzielen, was zu mehr Einsätzen und einer häufigeren MRO-Erfahrung dieser Komponenten führt, was zu einer anhaltenden Nachfrage auf dem Ersatzteilmarkt führt.

Laut Berichten der Aviation Industry Week gaben Triebwerkshersteller beispielsweise im November 2022 an, dass Spielregelventile aufgrund von thermischer Belastung und Dichtungsverschleiß zu den häufigsten Ausfällen in LEAP- und GTF-Flotten im Frühbetrieb zählten, was zu einer erneuten Nachfrage auf dem Ersatzteilmarkt führte.

Die Kompressorsteuerung (VSV, VBV und TBV) dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Aufgrund der langen Wartungswarteschlangen für Motoren und der Teileknappheit sind Betreiber gezwungen, in Reparaturen, Ersatzteilpools und OEM-/autorisierte Vertriebsvereinbarungen für diese Komponenten zu investieren. Darüber hinaus nutzen moderne Motorkonstruktionen und Nachrüstungen zunehmend eine aktive Spaltkontrolle und ein modernes Bleed-Flow-Management, um den Kraftstoffverbrauch zu senken. Infolgedessen steigt die Häufigkeit von Werkstattbesuchen und Spezialreparaturen für Stellantriebe, Kniehebel und VBV/VSV-Hardware, wodurch dieses Segment im Untersuchungszeitraum für ein beschleunigtes Wachstum positioniert ist.

Beispielsweise meldete die Defense Logistics Agency Aviation im August 2025 die Beschaffung von 53 Einheiten manueller Entlüftungsventile unter der NSN 1270005610060 im Rahmen einer Angebotsanfrage (RFQ). Bei dieser Beschaffung handelt es sich um spezielle Flugzeugteile, die unter dem NAICS-Code 336413 für die Herstellung anderer Flugzeugteile und Hilfsausrüstung und der PSC-Kategorie 12 für Brandschutzausrüstung klassifiziert sind.

Durch Anbieten

Das MRO-Dienstleistungssegment dominiert den Markt aufgrund hoher Betriebsraten

Durch das Angebot ist der Markt in MRO-Dienstleistungen und generalüberholte Teile (USM und PMA) unterteilt.

Das MRO-Dienstleistungssegment dominiert den Markt für Zapfluftsysteme für Verkehrsflugzeuge, da Fluggesellschaften weltweit weiterhin die Lebenszyklen ihrer Flotten verlängern und die Ausmusterung von Flugzeugen verzögern. Infolgedessen wird erwartet, dass der Weltmarkt stetig wächst, unterstützt durch hohe Betriebsraten und regulatorische Anforderungen für wiederkehrende Überprüfungen von Zapfluft- und Anti-Eis-Ventilen.

So erweiterte Lufthansa Technik im April 2024 aufgrund der anhaltenden Nachfrage ihre Kapazitäten für die Umweltkontrolle und die Wartung von Zapfluftkomponenten am Hamburger Standort.

Darüber hinaus gab AAR Corp im Mai 2020 die Vergabe von Aufträgen im Wert von 1,5 Millionen US-Dollar vom US-Verteidigungsministerium für Ventil- und Kanalüberholungen im Rahmen mehrjähriger Wartungsverträge bekannt, was die anhaltende Nachfrage nach MRO-Dienstleistungen verdeutlicht.

Das Segment der generalüberholten Teile, einschließlich der Artikel „Used Serviceable Material“ (USM) und „Parts Manufacturer Approval“ (PMA), soll im Prognosezeitraum das schnellste Wachstum mit der höchsten CAGR aufweisen. Das Wachstum in diesem Segment ist auf steigende Material- und Arbeitskosten zurückzuführen, die Betreiber dazu zwingen, nach wirtschaftlicheren Alternativen zu suchen. Darüber hinaus bieten USM-Teile eine Kostenersparnis von 30 bis 40 % im Vergleich zu fabrikneuen Teilen.

Darüber hinaus werden USM und PMA angesichts der globalen Spannungen in der Lieferkette aufgrund des Konflikts zwischen Russland und der Ukraine und der OEM-Vorlaufzeit immer wichtiger für die Aufrechterhaltung der Flottenverfügbarkeit.

Von der Flugzeugfamilie

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Boeing 737 (Classic/NG/MAX) Das Segment dominiert den Markt aufgrund seiner großen Flottengröße

Je nach Flugzeugfamilie ist der Markt unterteilt in Airbus A220 (ex-CSeries), Airbus A320-Familie (CEO/Neo), Airbus A330 (CEO/Neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737-Familie (Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ Series, COMAC C919, De Havilland Dash 8 (Q-Serie), Embraer E-Jets (E1/E2) und Sukhoi Superjet 100.

Das Segment Boeing 737 (Classic/NG/MAX) hält aufgrund seiner großen in Betrieb befindlichen Flotte von mehr als 7.000 aktiven Flugzeugen den größten Anteil am weltweiten Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge und ist damit die weltweit meistgeflogene Narrow-Body-Plattform. Aufgrund der intensiven Nutzung im Flugzyklus auf Kurz- und Mittelstreckenflügen beschleunigt sich der Verschleiß von Zapfluftkomponenten wie Ventilen, Kanälen und Sensoren, was einen häufigen Austausch und eine häufige Wartung erforderlich macht. Darüber hinaus erzeugen die FAA-Lufttüchtigkeitsrichtlinien im Zusammenhang mit dem Eisschutz und dem Rückschlagventil der 737NG/MAX-Familie den höchsten Anteil der weltweiten Nachfrage nach Zapfluftsystemintegratoren, MRO-Dienstleistungen und Ersatzteilen im Vergleich zu anderen Flugzeugfamilien.

Es wird erwartet, dass der COMAC C919 das am schnellsten wachsende Segment im weltweiten Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge sein wird. COMAC C919 ist Chinas erstes lokal entwickeltes Schmalrumpfflugzeug, das direkt mit dem Airbus A320neo und der Boeing 737 MAX konkurriert. Mit mehr als 1.000 Bestellungen und Zusagen, hauptsächlich von chinesischen Fluggesellschaften und Leasingunternehmen (COMAC, 2024), wird für die C919 in Zukunft eine große Flottenerweiterung erwartet. Darüber hinaus wird die Auslieferung dieses Flugzeugs zu einer Nachfrage nach Zapfluftkomponenten wie Anti-Eis-Ventilen, Kanälen und Abstandskontrollsystemen führen. Und angesichts der regulatorischen Bemühungen Chinas, die Unabhängigkeit der inländischen Lieferkette zu erreichen, bauen lokale MRO-Akteure und Komponentenlieferanten ihre Kapazitäten aus und schaffen so ein neues und schnell wachsendes Aftermarket-Umfeld.

Diese Kombination aus Flottenwachstum, hoher Flugzyklusauslastung in dichten inländischen Netzwerken und staatlich geförderten Investitionen in die Aftermarket-Infrastruktur dürfte in diesem Zeitraum zu einem robusten Wachstum der Zapfluftsystem-MRO und der Ersatzteilnachfrage für die C919-Flugzeugfamilie führen.

Regionaler Ausblick für den Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge

Nach Regionen wird die Region in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika untersucht.

Nordamerika

North America Commercial Aircraft Bleed Air Systems Aftermarket Size, 2024 (USD Million) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika ist die dominierende Region und verfügt über den am weitesten entwickelten Ersatzteilmarkt für Zapfluftsysteme sowie eine der weltweit größten aktiven Flugzeugflotten, die von den Boeing 737- und Airbus A320-Familien dominiert wird. Die Region profitiert von einer hohen MRO-Kapazität und hohen PMA- und USM-Komponenten, die dazu beitragen, Störungen in der Lieferkette zu mildern. Die Nachfrage wird zusätzlich durch Wartungsverträge des US-Verteidigungsministeriums gestützt, die regelmäßig die Überholung von Ventilen und Kanälen umfassen und so die institutionellen Aktivitäten auf hohem Niveau halten.

Laut Aviation Week wird erwartet, dass der nordamerikanische kommerzielle MRO-Markt bis 2025 einen Wert von fast 27 Milliarden US-Dollar haben wird, wobei Komponentenreparaturen, einschließlich Zapfluftsystemen, weiterhin einen erheblichen Anteil der Gesamtausgaben ausmachen.

Europa

Europa stellt einen ausgereiften Markt für Aftermarket-Services für Zapfluftsysteme von Verkehrsflugzeugen dar und weist daher ein stetiges Wachstum auf. In der Region dominieren MRO-Anbieter mit OEM-Marken wie Lufthansa Technik und SR Technics sowie eine starke Basis eigenständiger MROs. Besonders wettbewerbsfähig ist die Region bei hochkomplexen Zapfluftteilen wie Spielregelventilen und Kühlluftverteilern, gestützt auf ausgereifte DER-Technik und die strengen Standards der EASA.

So stellte Lufthansa Technik im März 2023 einen Komponentenshop und neue digitale Wartungslösungen vor, um der wachsenden Servicenachfrage in den 2020er Jahren gerecht zu werden. Die Erholung der europäischen Flotte hat auch die Werkstattbesuche angekurbelt und eine konstante Zapfluftauslastung gewährleistet.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum das zweitstärkste Wachstum verzeichnen wird, angeführt von der schnellen Flottenerweiterung in China, Indien und Südostasien. Die Einführung neuer Flugzeugfamilien wie der COMAC C919 und der großvolumigen A320neo/737 MAX-Flotten führt zu einer steigenden Nachfrage nach Zapfluftkomponenten, insbesondere Anti-Eis- und Clearance-Control-Systemen. China stellt im Jahr 2024 etwa 38 % des regionalen MRO-Marktes für Zapfluftsysteme dar, was seine dominierende Flottengröße und die von der Regierung unterstützten Bemühungen zum Aufbau lokaler Lieferketten für Ventile, Kanäle usw. widerspiegeltSensoren.

Darüber hinaus treibt der Ausbau der lokalisierten MRO-Kapazität, beispielsweise durch Joint Ventures zwischen OEMs und unabhängigen Dienstleistern, die Aftermarket-Entwicklung in der gesamten Region voran.

Beispielsweise kündigte Singapore Aero Engine Services (SAESL), ein Joint Venture zwischen Rolls-Royce und SIA Engineering Company, im September 2024 eine Erweiterung seiner Triebwerks-MRO-Anlage in der Nähe des Flughafens Changi für 180 Millionen US-Dollar an. Das Projekt wird die Kapazität für Triebwerksansaugungen, Logistik und Komponentenreparaturen, einschließlich Niederdruckturbinenkomponenten, erweitern. Die Fertigstellung wird für 2026 erwartet.

Naher Osten und Afrika

Der Nahe Osten und Afrika entwickeln sich zu einem strategischen MRO-Drehkreuz, wobei führende Fluggesellschaften wie Emirates, Qatar Airways und Saudia große Investitionen in interne Wartungskapazitäten tätigen. Die Region profitiert vom Hub-zu-Hub-Flugbetrieb, der zu hoher Leistung und vorhersehbarem Verschleiß der Zapfluftkomponenten führt, insbesondere bei Anti-Eis-Ventilen aufgrund heißer und staubiger Betriebsbedingungen. Regierungen und Fluggesellschaften in der gesamten Region erweitern die Hangarkapazität und MRO-Einrichtungen Dritter, um die breitere regionale Nachfrage zu bedienen. Infolgedessen wird erwartet, dass der MRO-Markt bis 2045 mit der höchsten CAGR wachsen wird.

Beispielsweise eröffnete Sanad im November 2023 sein neues LEAP Engine Maintenance, Repair and Overhaul (MRO) Center in Abu Dhabi. Mit einer Fläche von über 5.000 Quadratmetern markierte es einen strategischen Meilenstein als erste zertifizierte Triebwerks-MRO-Anlage in Südasien, dem Nahen Osten und Nordafrika. Im Dezember 2024 erweiterte Sanad seine Fähigkeiten durch die Einführung der Unterstützung für das LEAP-1A-Triebwerk und ergänzte damit seinen bisherigen Fokus auf das LEAP-1B.

Lateinamerika

Lateinamerika verfügt über eine kleinere MRO-Basis als andere Regionen, erlebt jedoch eine rasche Modernisierung, die den Zapfluft-Ersatzteilmarkt neu gestaltet. Beispielsweise kündigten Fluggesellschaften wie LATAM Airlines im August 2024 Investitionsprogramme in Höhe von 2 Milliarden US-Dollar an, die sich auf MRO-Einrichtungen und Schulungszentren in Brasilien konzentrieren, was auf die Bemühungen der Region hinweist, die Abhängigkeit von Nordamerika und Europa bei der Überholung von Komponenten zu verringern.

Wettbewerbslandschaft

Wichtige Akteure der Branche

Wichtige Akteure schmieden eine Partnerschaft zur Verbesserung der Logistikunterstützung

Der weltweite Ersatzteilmarkt für Zapfluftsysteme für Verkehrsflugzeuge wird durch eine Kombination aus OEM-Kontrolle, unabhängigen MRO-Allianzen und der wachsenden Verwendung von überholten Teilen beeinflusst. Honeywell, Safran, Liebherr und Parker Aerospace gehören zu den OEMs, die die Kontrolle über Komponentendesign, Zertifizierung und Reparaturbefugnisse behalten. Liebherr-Aerospace kombiniert eigene Fertigung mit Überholungsdiensten und stellt über sein weltweites USM-Netzwerk zertifizierte generalüberholte Teile bereit. Von OEMs unterstützte Allianzen wie OEMServices verbessern die Logistikunterstützung, das Teile-Pooling und vorausschauende Wartungslösungen weiter und verbessern so den Kundenzugang und die Serviceflexibilität. Dieses Ökosystem ermöglicht es Fluggesellschaften, von OEM-Qualitätsstandards zu profitieren und gleichzeitig die Flexibilität bei der Beschaffung von Teilen zu haben.

Mittlerweile prägen auch Digitalisierung und Regionalisierung den Markt und bieten neue Wachstumschancen. KI,IoTund die auf digitalen Zwillingen basierende vorausschauende Wartung ermöglichen es Fluggesellschaften, Zapfluftkomponenten wie Anti-Eis-Ventile und -Kanäle in Echtzeit zu verfolgen und so die Austauschzyklen zu optimieren. Dies minimiert unerwartete Ausfallzeiten und erzeugt eine Nachfrage nach überholten Komponenten, die die Lebenszykluskosten senken. Auf regionaler Ebene wird das Wachstum im asiatisch-pazifischen Raum, im Nahen Osten und in Lateinamerika durch MRO-Joint-Ventures, staatliche Anreize und große Investitionen der Fluggesellschaften in regionale Kapazitäten vorangetrieben. Diese Erweiterung verringert die Abhängigkeit von Nordamerika und Europa und verkürzt die Durchlaufzeiten für Fluggesellschaften mit großen operativen Stützpunkten. Die Integration von Programmen für überholte Teile mit der Erweiterung der lokalen MRO-Kapazität erhöht die Wettbewerbsfähigkeit und erweitert gleichzeitig die Wahlmöglichkeiten für Kunden im Aftermarket für Zapfluftsysteme für Verkehrsflugzeuge.

LISTE DER SCHLÜSSELAftermarket für Zapfluftsysteme für VerkehrsflugzeugeSPIELER im Profil

|

SR. NEIN |

Unternehmen für MRO-Service und generalüberholte Teile |

MRO-Dienstleister |

Lieferanten von generalüberholten Teilen |

|

|

1 |

Honeywell Aerospace(UNS.) |

ST Engineering (Singapur) |

GA Telesis (USA) |

|

|

2 |

Safran Aerosystems(Frankreich) |

AAR Corp. (USA) |

HEICO Luft- und Raumfahrt(China) |

|

|

3 |

Liebherr-Aerospace (Frankreich) |

Lufthansa Technik (Deutschland) |

AvAir (USA) |

|

|

4 |

Collins Aerospace (USA) |

SR Technics (Schweiz) |

AeroTurbine (USA) |

|

|

5 |

Parker Aerospace(UNS.) |

HAECO-Gruppe (China) |

Wencor Group (USA) |

|

|

6 |

|

Delta TechOps (USA) |

Air Salvage International (ASI) (Großbritannien) |

|

|

7 |

|

MTU-Wartung (Deutschland) |

|

|

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025-TARMAC Aerosave und Safran Aircraft Engines unterzeichneten auf der MRO Middle East-Veranstaltung eine Vertragsverlängerung, um die Installation des Reverse Bleed Systems (RBS) an CFM LEAP-1A-Triebwerken fortzusetzen.

- November 2024– AFI KLM E&M begann mit der Installation von RBS-Kits an CFM LEAP-1A-Triebwerken und erweiterte damit seine MRO-Fähigkeiten für Flotten der Airbus A320neo-Familie im Rahmen des CFM-Servicebulletins SB72-0476.

- Februar 2025– Bei MRO Middle East unterzeichneten IndiGo und Air India Express MRO-Vereinbarungen mit Turkish Technic für Nachlieferungsprüfungen und Komponentenunterstützung, einschließlich Überholung, Modifikation und Logistikdienstleistungen für LEAP- und 737-Triebwerke, die typischerweise Zapfluftkomponenten umfassen.

- Februar 2025– Air Côte d’Ivoire verlängerte seinen Komponenten-Supportvertrag mit AFI KLM E&M um fünf Jahre und deckt damit seine wachsende Airbus-Flotte ab, darunter A320- und A330neo-Flugzeuge. Obwohl es nicht explizit um Zapfluft geht, umfasst dieser Rahmen drehbare Systeme, die häufig auf der Zapfluftintegration beruhen.

- Februar 2025- Royal Jordanian unterzeichnete Vereinbarungen über Komponentendienstleistungen mit Boeing, einschließlich Unterstützung für 787-9-Komponenten und Programme zum Austausch von Fahrwerken, Komponenten, die pneumatische Systeme wie Zapfluftsteuerungen integrieren.

BERICHTSBEREICH

Der Forschungsbericht liefert eine detaillierte Analyse des Marktes und betont Schlüsselaspekte wie Hauptakteure, Angebote, Objekte und Endnutzer des Flugzeugzapfluftsystems. Darüber hinaus befasst sich der Bericht mit Einblicken in die Aftermarket-Trends für Zapfluftsysteme für Verkehrsflugzeuge, die Wettbewerbslandschaft, den Marktwettbewerb, die Produktpreise, regionale Analysen, Marktteilnehmer, die Wettbewerbslandschaft und den Marktstatus und hebt das Wachstum der wichtigsten Branchen hervor. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere direkte und indirekte Einflüsse, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2045 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2045 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 2,6 % von 2025 bis 2045 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente · Allgemein o Zapfluftkanal o Rückschlagventil · Motor-Anti-Icing o Anti-Eis-Ventil o Zapfluftkanal o Temperatursensor o Gondel-Anti-Icing-Steuerventil o Motor-Anti-Icing-Absperrventil · Kühlung o HP Turbine Active Clearance Control (HPTACC) o LP Turbine Active Clearance Control (LPTACC) o Turbinenspielregelventil o Kühlluftverteiler o Kühlluftverteiler · Kompressorsteuerung o Variable Stator Vane (VSV)-System o System mit variablem Entlüftungsventil (VBV). o VSV-Aktuator o Kurbelkurbelbaugruppe o Transientes Entlüftungsventil (TBV) o Entlüftungsventil der 5. Stufe o Bleed-Bias-Sensor · Anzeigen o Drucksensor/-sender o Temperaturanzeige o Positionsanzeige (LVDT/RVDT) o Bedienfeld/Anzeigeeinheit o ANTI-ICE ON-Kontrollleuchte o Entlüftungsluftdruckmesser |

|

Durch Opfergaben · MRO-Dienste · Überholte Teile o USM o PMA |

|

|

Von der Flugzeugfamilie · Airbus A220 (ex-CSeries) · Airbus A320-Familie (CEO/NEO) · Airbus A330 (CEO/NEO) · Airbus A350 · Airbus A380 · ATR 42/72 · Boeing 737-Familie (Classic/NG/MAX) · Boeing 747 · Boeing 767 · Boeing 777 · Boeing 787 · Bombardier CRJ-Serie · COMAC C919 · De Havilland Dash 8 (Q-Serie) · Embraer E-Jets (E1/E2) · Suchoi Superjet 100 |

|

|

Nach Region · Nordamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o USA (nach Komponente) o Kanada (nach Komponente) · Europa (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Großbritannien (nach Komponente) o Deutschland (nach Komponente) o Frankreich (nach Komponente) o Russland (nach Komponente) o Restliches Europa (nach Komponente) · Asien-Pazifik (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o China (nach Komponente) o Indien (nach Komponente) o Japan (nach Komponente) o Südkorea (nach Komponente) o Rest des asiatisch-pazifischen Raums (nach Komponenten) · Naher Osten und Afrika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Saudi-Arabien (nach Komponente) o Israel (nach Komponente) o Türkei (nach Komponente) o Rest des Nahen Ostens (nach Komponente) · Lateinamerika (nach Komponente, nach Angeboten, nach Flugzeugfamilie und nach Land) o Brasilien (nach Komponente) o Rest Lateinamerikas (nach Komponente) |

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie wurde der globale Markt im Jahr 2024 auf 8.944,4 Millionen US-Dollar geschätzt und wird bis 2045 voraussichtlich 15.574,2 Millionen US-Dollar betragen.

Der Markt wird im Prognosezeitraum (2025–2045) voraussichtlich mit einer jährlichen Wachstumsrate von 2,6 % wachsen.

Die zehn größten Player der Branche sind Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace (Raytheon Technologies), Parker Aerospace, ST Engineering, AAR Corp., Lufthansa Technik, SR Technics und HAECO Group.

Nordamerika dominiert den Markt.

Die steigende Nachfrage nach Flugreisen ist der Schlüsselfaktor für das Marktwachstum.

Hohe Kosten für qualifizierte Arbeitskräfte sind der wichtigste hemmende Faktor für das Marktwachstum.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2045

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf