Airborne SATCOM Marktgröße, Marktanteil und Branchenanalyse, nach Plattform (Starrflügelflugzeuge (Verkehrsflugzeuge, Geschäftsflugzeuge, Flugzeuge der allgemeinen Luftfahrt und Militärflugzeuge), Drehflügelflugzeuge (Militärhubschrauber und Zivilhubschrauber) und UAV), nach Frequenzband (L-Band, Ku-Band, Ka-Band, Sensordaten-Backhaul und andere), nach Komponente (Terminals, Antennen und Radome und andere), nach Endverwendung und regionale Prognose, 2026–2034

Größe des Airborne SATCOM-Marktes und Zukunftsaussichten

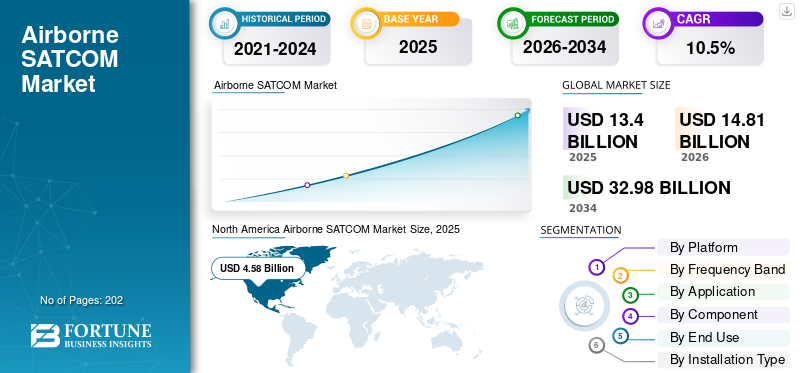

Die weltweite Größe des luftgestützten SATCOM-Marktes wurde im Jahr 2025 auf 13,40 Milliarden US-Dollar geschätzt. Der Markt soll von 14,81 Milliarden US-Dollar im Jahr 2026 auf 32,98 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,5 % aufweisen.Nordamerika dominierte den globalen Markt für luftgestützte Satellitenkommunikation mit einem Marktanteil von 34,17 % im Jahr 2025.

Airborne SATCOM (Satellite Communications) bezieht sich auf Kommunikationssysteme, die in Flugzeugen oder anderen luftgestützten Plattformen installiert sind und eine zuverlässige Hochgeschwindigkeits-Daten-, Sprach- und Videoübertragung über Satelliten ermöglichen. Diese Systeme ermöglichen es Flugzeugen, unabhängig von ihrem Standort oder ihrer Höhe die Verbindung zu Bodenstationen, Satelliten und anderen Fluggeräten aufrechtzuerhalten und so die Kommunikation außerhalb der Sichtlinie zu erleichtern. Airborne SATCOM ist für den Informationsaustausch in Echtzeit, die Missionskoordination und die betriebliche Agilität von entscheidender Bedeutung und unterstützt Konnektivität mit hoher Datenrate über verschiedene Satellitenumlaufbahnen hinweg.

Zu den Hauptakteuren auf dem Markt gehören Thales Group (Frankreich), General Dynamics Corporation (USA), Collins Aerospace (USA), Honeywell International Inc. (USA), L3 Harris Technologies (USA) und Viasat Inc. (USA). Die Thales Group bietet integrierte luftgestützte SATCOM-Systeme mit Schwerpunkt auf Ausfallsicherheit und Verschlüsselung für den kommerziellen, Verteidigungs- und Heimatschutzsektor. General Dynamics Corporation bietet sichere luftgestützte SATCOM-Ausrüstung, darunter taktische Funkgeräte, fortschrittliche Wellenformmodems und Datenverbindungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Imbissbuden vom Airborne SATCOM-Markt

- Marktgröße 2025: 13,40 Milliarden US-Dollar

- Marktgröße 2026: 14,81 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,98 Milliarden US-Dollar

- CAGR: 10,5 % von 2026–2034

- Nordamerika dominierte den luftgestützten SATCOM-Markt mit einem Anteil von 34,17 % im Jahr 2025.

- Das UAV-Segment wird im Prognosezeitraum voraussichtlich die höchste CAGR von 13,6 % verzeichnen.

- Es wird erwartet, dass das Ka-Band-Segment mit einer CAGR von 12,3 % wächst und damit die CAGR des Gesamtmarkts von 10,5 % übertrifft.

Nordamerika

Nordamerika war im Jahr 2025 mit einem Umsatz von 4,58 Milliarden US-Dollar führend auf dem Weltmarkt, unterstützt durch hohe Verteidigungsausgaben und eine fortschrittliche Infrastruktur für die Konnektivität in der Luftfahrt.

Europa

Für Europa wird ein stetiges Wachstum erwartet, das durch den umfangreichen innereuropäischen Flugverkehr, den regulatorischen Fokus auf Flugsicherheit und Investitionen in sichere Satellitenkommunikationssysteme vorangetrieben wird.

Asien-Pazifik

Der asiatisch-pazifische Raum dürfte aufgrund des steigenden Passagieraufkommens, der zunehmenden Flugzeugauslieferungen, der zunehmenden Verbreitung von Konnektivität während des Flugs und höherer Ausgaben für die Modernisierung der Verteidigung ein schnelles Wachstum verzeichnen.

UNS.

Die USA bleiben aufgrund erheblicher Investitionen in militärische Kommunikation, ISR-Operationen und luftgestützte Konnektivitätstechnologien der nächsten Generation ein wichtiger Markt.

Japan

Japan verzeichnet eine zunehmende Einführung von SATCOM in der Luft, unterstützt durch wachsende Verteidigungsfähigkeiten, Modernisierungsprogramme für die Luftfahrt und die Nachfrage nach sicheren Kommunikationsnetzen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER:

Die Nachfrage nach zuverlässiger, schneller Konnektivität und Kommunikation während des Fluges dürfte das Marktwachstum vorantreiben

Einer der wesentlichen Treiber für den Markt ist die wachsende Nachfrage nach zuverlässiger, schneller Konnektivität und Kommunikation während des Fluges sowohl in der kommerziellen Luftfahrt als auch bei militärischen Einsätzen. Fluggesellschaften versuchen, Möglichkeiten zur Verbesserung des Passagiererlebnisses zu finden, indem sie Internetzugang, Streaming und Echtzeitkommunikation anbieten. Darüber hinaus benötigt der Verteidigungssektor verschiedener Länder sichere Kommunikation außerhalb der Sichtlinie für betriebliche Effizienz und Situationsbewusstsein. Darüber hinaus arbeiten Regierungsbehörden mit zahlreichen SATCOM-Lösungsanbietern für sichere Hochgeschwindigkeitskommunikation bei geschäftskritischen Einsätzen zusammen.

- Beispielsweise hat die US-Regierungsbehörde im Oktober 2025 einen Fünfjahresvertrag zur Bereitstellung luftgestützter Multiband-Satellitenkommunikation in mehreren Umlaufbahnen abgeschlossen. Diese Lösung wurde angeschafft, um weltweit eine sichere Konnektivität mit hoher Bandbreite zu ermöglichen und die wichtige Missionskommunikation der Agentur in ihrer gesamten Luftflotte zu unterstützen.

MARKTBEGRENZUNGEN:

Hohe Entwicklungs- und Wartungskosten schränken die Marktexpansion ein

Aufgrund der hohen Kosten, die mit der Entwicklung, dem Einsatz und der Wartung der Satellitenkommunikationsinfrastruktur und -ausrüstung verbunden sind, ist der Markt mit Zurückhaltung konfrontiert. Für den Aufbau und die Wartung der Bodenstationsinfrastruktur und spezialisierter Satellitenterminals sind erhebliche Kapitalinvestitionen und qualifizierte Arbeitskräfte erforderlich. Es wird erwartet, dass dies die Akzeptanz von luftgestütztem SATCOM bei kleineren Betreibern und Schwellenländern einschränken wird. Darüber hinaus erhöht die technische Komplexität der Integration dieser Systeme in Flugzeuge und die Sicherstellung der Einhaltung strenger Luft- und Raumfahrtzertifizierungen die Gesamtkosten, was das Wachstum des Marktes für luftgestütztes SATCOM behindert.

MARKTCHANCEN:

Die zunehmende Akzeptanz von UAVs und fortschrittlichen Technologien bieten Wachstumschancen für das Marktwachstum

Der Markt bietet aufgrund der zunehmenden Akzeptanz von erhebliche Wachstumschancenunbemannte Luftfahrzeuge (UAVs)sowohl für militärische als auch kommerzielle Anwendungen. UAV-Betreiber fordern eine kontinuierliche, zuverlässige Satellitenkonnektivität für Steuerung, Kontrolle, Überwachung und Datenübertragung. Es wird erwartet, dass dadurch der Bedarf an leichten, effizienten SATCOM-Terminals steigt. Darüber hinaus wird erwartet, dass die Fortschritte bei Satellitenkommunikationstechnologien und Software für UAV-Plattformen zur Unterstützung hoher Datenraten, fortschrittlicher Mobilität und verbesserter Kommunikation das Wachstum der luftgestützten SATCOM-Branche vorantreiben werden.

- Beispielsweise haben ST Engineering iDirect und Black Cat Systems Pty Ltd im November 2025 die Satellitenkommunikationstechnologie mit der Einführung des Advanced Satcom Technology Demonstration Lab weiterentwickelt, das auf die Australian Defence Force (ADF) zugeschnitten ist. Diese Initiative umfasst die Entwicklung des 450 Software Defined Modem (450SDM) von ST Engineering iDirect, das über Multi-Wellenform- und Multi-Orbit-Funktionen verfügt und HEO-, GEO-, MEO- und LEO-Orbits unterstützt.

Solche technologischen Fortschritte im System sowie die Integration mit KI und IoT verbessern die Servicefähigkeiten und die betriebliche Effizienz, was voraussichtlich lukrative Chancen für das Wachstum des Marktes bieten wird.

HERAUSFORDERUNGEN DES MARKTES:

Begrenzte Frequenzverfügbarkeit und regulatorische Einschränkungen stellen eine Herausforderung für den Markt dar

Eine weitere wichtige Marktherausforderung für die luftgestützte Satellitenkommunikation ist die begrenzte Verfügbarkeit des Spektrums und regulatorische Einschränkungen. Für die Satellitenkommunikation ist der Zugriff auf bestimmte Frequenzbänder erforderlich, die stark reguliert und oft überlastet sind, was zu potenziellen Störungen und Einschränkungen bei der Bandbreitenzuweisung führen kann. Die Koordinierung zwischen internationalen Gerichtsbarkeiten für die Frequenznutzung, die Einhaltung sich entwickelnder elektromagnetischer Verträglichkeitsstandards und die Verwaltung der Frequenzteilung zwischen mehreren Benutzern behindern das Wachstum des Marktes.

MARKTTRENDS FÜR FLUGSATCOM:

Die Integration von Satellitenkonstellationen mit mehreren Umlaufbahnen ist ein bedeutender Trend auf dem Markt

Ein wichtiger Trend auf dem Markt ist der Einsatz von Satellitenkonstellationen mit mehreren Umlaufbahnen, die Satelliten mit niedriger Erdumlaufbahn (LEO), mittlerer Erdumlaufbahn (MEO) und geostationärer Erdumlaufbahn (GEO) kombinieren, um nahtlose, belastbare Konnektivität mit hoher Kapazität bereitzustellen. Dieser Multi-Orbit-Ansatz verbessert die geografische Abdeckung, verringert die Latenz und erhöht die Zuverlässigkeit, indem er es luftgestützten Plattformen ermöglicht, je nach Verfügbarkeit und Missionsanforderungen dynamisch zwischen Satelliten zu wechseln. Daher konzentrieren sich die Hauptakteure dieser Branche auf die Entwicklung fortschrittlicher Multi-Orbit-SystemeSatellitenkommunikationPlattformen und Lösungen, die Konnektivität, Sicherheit und betriebliche Flexibilität verbessern.

- Beispielsweise brachte Comtech Telecommunications Corp. im Februar 2024 seine neue Multi-Orbit-SATCOM-Plattform ELEVATE 2.0 auf den Markt, die eine nahtlose globale Konnektivität durch die Integration von Netzwerken über Low Earth Orbit (LEO), Medium Earth Orbit (MEO), Geostationary Earth Orbit (GEO) und Very High Throughput Satellites (V-HTS) in einer einzigen Plattform mit geringem Gewicht und Stromverbrauch (SWaP) bieten soll.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Plattform

Die Nachfrage nach sicherer Kommunikation und eine gesteigerte Flugzeugproduktion treiben das Wachstum im Segment der Starrflügelflugzeuge voran

Je nach Plattform ist der Markt in Starrflügler, Drehflügler und UAV unterteilt. Zu den Starrflügelflugzeugen gehören Verkehrsflugzeuge, Geschäftsflugzeuge, Flugzeuge der allgemeinen Luftfahrt undMilitärflugzeuge. Zu den Drehflügelflugzeugen zählen Militärhubschrauber und Zivilhubschrauber.

Das Segment der Starrflügler hält den größten Marktanteil bei Airborne SATCOM. Sein Wachstum wird durch den Bedarf an zuverlässiger und sicherer Kommunikation für eine große Anzahl kommerzieller und militärischer Starrflüglerflotten sowie durch eine Steigerung der Flugzeugproduktion vorangetrieben. Die Nachfrage nach diesem Segment wächst aufgrund umfangreicher Investitionen von Fluggesellschaften und Verteidigungssektoren, um das Passagiererlebnis und die betriebliche Effizienz durch fortschrittliche SATCOM-Systeme zu verbessern.

UAV ist das am schnellsten wachsende Segment und wird voraussichtlich mit der höchsten CAGR von 13,6 % wachsen. Die für das Segmentwachstum verantwortlichen Faktoren sind eine steigende Nachfrage nach kontinuierlicher Steuerung, Kontrolle und Echtzeit-Datenaustausch sowohl bei militärischen als auch kommerziellen UAV-Anwendungen. Darüber hinaus arbeiten Verteidigungssektoren auf der ganzen Welt mit SATCOM-Anbietern zusammen, um kompakte, leichte SATCOM-Terminals speziell für UAVs zu entwickeln, was das Segmentwachstum vorantreibt.

- Beispielsweise gab Gilat Satellite Networks Ltd. im April 2025 bekannt, dass seine Verteidigungsabteilung von einem UAV-Unternehmen einen Auftrag über 11 Millionen US-Dollar für die Lieferung der transportablen Satellitenkommunikationsterminals DKET 3420 erhalten hat, die für geschäftskritische Einsätze konzipiert sind.

Nach Frequenzband

Ausgewogene Bandbreite, Zuverlässigkeit und ausgereifte Satellitenabdeckung steigern die Nachfrage nach Ku-Bands

Basierend auf dem Frequenzband ist der Markt in L-Band, Ku-Band, Ka-Band, X-Band und andere unterteilt.

Das Ku-Band-Segment erwirbt den größten Marktanteil, angetrieben durch seine weit verbreitete Einführung in kommerziellen und militärischen Anwendungen aufgrund seiner Vorteile, wie z. B. einem ausgewogenen Verhältnis von Bandbreite, Kosten und Zuverlässigkeit. Ku-Band-Systeme verfügen über eine dichte Satellitenabdeckung und ausgereifte, fortschrittliche Technologie, was sie äußerst zuverlässig machtInternet an BordZugriff, Sprachanrufe und Video-Streaming zu erschwinglichen Preisen. Darüber hinaus sind die vorhandenen Verkehrsflugzeuge bereits für die Aufnahme von Ku-Band-SATCOM-Terminals ausgestattet, was eine einfache Bereitstellung und Nachrüstung ermöglicht und das Segmentwachstum vorantreibt.

Das Ka-Band-Segment verzeichnet mit einer CAGR von rund 12,3 % das schnellste Wachstum, was auf die gestiegene Nachfrage nach höherem Datendurchsatz und bandbreitenintensiven Anwendungen wie Video-Streaming und Cloud-Zugriff zurückzuführen ist. Darüber hinaus treibt die kontinuierliche Entwicklung technologisch fortschrittlicher Ka-Band-Antennen zur Unterstützung von Multi-Orbit-Konnektivität und unterbrechungsfreier Mobilkommunikation das Segmentwachstum voran.

- Beispielsweise haben sich Sivers Semiconductors und Doosan im November 2025 zusammengetan, um skalierbare Electronically Steerable Array (ESA)-Panels im Ka-Band für die Satellitenkommunikation zu entwickeln.

Auf Antrag

Steigende Passagiernachfrage und Airline-Partnerschaften unterstützen das Wachstum des Segments In-Flight Connectivity (IFC) und Passagier-Breitband

Basierend auf der Anwendung ist der Markt in Bordkonnektivität (IFC) und Passagierbreitband, Missionskommunikation und C2 (Command and Control), ISR, Video undSensorDaten-Backhaul, Sicherheitsdienste und Flugverkehrsmanagement und andere.

Das Segment In-Flight Connectivity (IFC) und Passagier-Breitband ist marktführend, da die Luftfahrtbranche eine steigende Passagiernachfrage nach zuverlässigem Internetzugang und Bordunterhaltungsdiensten in Verkehrs- und Geschäftsflugzeugen verzeichnet. Fluggesellschaften arbeiten mit Satellitendienstanbietern zusammen, um Ku-Band- und Ka-Band-Mehrstrahlantennen zu installieren, die Hochgeschwindigkeitsbreitband, Video-Streaming und Cloud-Anwendungen auf Langstreckenflügen ermöglichen. Es wird erwartet, dass all diese Faktoren die Akzeptanz von Satellitenkommunikationssystemen für Konnektivitätsanwendungen während des Flugs erhöhen werden.

Das ISR-, Video- und Sensordaten-Backhaul-Segment wächst mit der schnellsten CAGR von 11,8 %. Das Segment wächst rasant aufgrund steigender Investitionen in ISR-fähige luftgestützte SATCOM-Lösungen zur Unterstützung der netzwerkzentrierten Kriegsführung und des Situationsbewusstseins auf dem Schlachtfeld. Darüber hinaus wird erwartet, dass der steigende Bedarf an robusten, kompakten und einsatzsicheren Multifrequenz- und Multi-Orbit-Konnektivitätslösungen für den Verteidigungssektor das Segmentwachstum im Markt im Prognosezeitraum vorantreiben wird.

- Beispielsweise unterzeichnete AERKOMM im September 2025 eine Vertriebspartnervereinbarung mit VolitionRF, um die fortschrittlichen luftgestützten Multiband-SATCOM-Terminals Ku/Ka und

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Nachrüstprogramme und eine erhöhte Nachfrage nach Internetzugangsterminals an Bord fördern das Wachstum des Segments

Basierend auf den Komponenten ist der Markt in Terminals, Antennen und Radome, Modems und Router, Transceiver, Leistungsverstärker und andere unterteilt.

Das Terminalsegment dominiert den Markt aufgrund der steigenden Nachfrage nach Internetzugang und Unterhaltung an Bord in der kommerziellen Luftfahrt. Terminals werden zur Übersetzung von Satellitensignalen verwendet und tragen dazu bei, Hochgeschwindigkeitsbreitband und militärische Kommunikation in Echtzeit zu ermöglichen. Es ist eine wesentliche Komponente, die eine sichere Datenübertragung und Situationserkennung ermöglicht. Die wachsende Flotte konnektivitätsfähiger neuer Flugzeuge und Nachrüstprogramme in älteren Flotten treiben die Installation von Terminals weiter voran und steigern so wiederum die Nachfrage nach luftgestütztem SATCOM.

DerAntennenEs wird erwartet, dass das Segment & Radome mit einer geschätzten jährlichen Wachstumsrate von 11,7 % wächst. Das Segment wächst mit der Weiterentwicklung der SATCOM-Systeme und es besteht ein zunehmender Bedarf an leistungsstarken Multiband-Antennen, die in verlustarme, aerodynamische Radome integriert sind. Darüber hinaus konzentrieren sich die Komponentenhersteller auf die Entwicklung von Antennen, die die Konnektivität verbessern und die Integration kommerzieller SATCOM-Netzwerke in verschiedenen Flugzeugen vereinfachen, was die Komponentennachfrage ankurbelt und das Marktwachstum weiter vorantreibt.

- Beispielsweise sicherte sich Viasat im September 2024 einen DEUCSI-Vertrag des U.S. Air Force Research Laboratory über 33,6 Millionen US-Dollar zur Entwicklung aktiver AESA-Phased-Array-Antennen (Active Electronically Scanned Array) mit niedrigem SWaP, die belastbare Multiband-, Multi-Orbit- und Multi-Vendor-SATCOM-Verbindungen für taktische Flugzeuge, einschließlich Drehflügelplattformen, bereitstellen.

Nach Endverbrauch

Hohe Nachfrage nach fortschrittlichen Konnektivitätsdiensten an Bord treibt das Wachstum des kommerziellen Segments voran

Basierend auf der Endverwendung ist der Markt in kommerzielle sowie Regierung und Verteidigung unterteilt.

Das kommerzielle Segment hält den größten Marktanteil und wächst mit der schnellsten Wachstumsrate aufgrund der hohen Nachfrage nach Konnektivitätsdiensten an Bord wie Internetzugang, Streaming und verbessertem Passagiererlebnis. Fluggesellschaften statten zunehmend neue Flugzeuge mit SATCOM-Line-Fit-Lösungen aus und rüsten ältere Flotten nach, um den Erwartungen der Passagiere gerecht zu werden.

- Beispielsweise gab Etihad Airways im Januar 2025 die Verlängerung ihrer Partnerschaft mit Viasat bekannt, um Viasat Amara, eine Bordkonnektivitätslösung der nächsten Generation, in ihrer gesamten Flotte, einschließlich der Flugzeuge Airbus A321LR, A350 und Boeing 787 Dreamliner, einzusetzen und das digitale Erlebnis der Passagiere durch Hochgeschwindigkeitsinternet für Streaming, Live-TV und andere Anwendungen zu verbessern.

Das Segment Regierung und Verteidigung wächst stetig mit einer durchschnittlichen jährlichen Wachstumsrate von 9,7 %. Die militärische Einführung der Flugzeugsatellitenkommunikation wird durch Budgets zur Modernisierung der Verteidigung unterstützt, die sich auf die Integration von luftgestütztem SATCOM für UAV, Kampfflugzeuge usw. konzentrierenHubschrauber. Das Segmentwachstum wird durch den Bedarf an verschlüsselten SATCOM-Systemen mit geringer Latenz angetrieben, die in der Lage sind, Sensordaten, Video-Feeds und Betriebskommunikation weltweit zu übertragen.

- Beispielsweise erhielt CesiumAstro im Juni 2023 einen Auftrag über 3,6 Millionen US-Dollar vom AFWERX Tactical Funding Creating (TACFI)-Programm der US-Luftwaffe für den Bau, die Integration und die Demonstration seines Satellitenkommunikationsterminals (SATCOM) an Bord des ferngesteuerten Flugzeugs MQ-9A Reaper von General Atomics.

Nach Installationstyp

Modernisierung der Konnektivität älterer Flotten und Einhaltung gesetzlicher Vorschriften stimulieren das Wachstum des Retrofit-Segments

Basierend auf der Installationsart wird der Markt in Line-Fit und Retrofit/Upgrade unterteilt.

Das Retrofit-/Upgrade-Segment hält den größten Marktanteil, da die Betreiber zunehmend Mid-Life- und Old-Life-Flugzeuge aufrüsten, um den wachsenden Konnektivitäts-, Regulierungs- und Sicherheitsanforderungen gerecht zu werden.

- Beispielsweise erhielt Collins Aerospace im Mai 2024 die erste Retrofit-Zertifizierung und Installation seines IRT NX Satellite Communication (SATCOM)-Systems unter Verwendung des Iridium Certus 700-Netzwerks auf einer Cessna CitationJet 525 von Prince Aviation.

Darüber hinaus verlängern Fluggesellschaften die Lebensdauer ihrer Flugzeuge durch die Installation von Breitbandanschlüssen für Passagiere und verbessern die betriebliche Kommunikation durch Nachrüstung, was ein weiterer Treiber für das Segmentwachstum ist.

Das Line-Fit-Segment wächst mit einer CAGR von 10,2 % mit der schnellsten Wachstumsrate der Branche. Das Segment wächst schnell, da immer mehr verbindungsfähige Flugzeuge von OEMs sowohl im kommerziellen als auch im militärischen Bereich geliefert werden. Neue Flugzeugmodelle sind mit integrierten SATCOM-Antennen und -Terminals vorinstalliert, was die Komplexität der Installation und die Lebenszykluskosten reduziert. Darüber hinaus arbeiten Fluggesellschaften mit SATCOM-Anbietern zusammen, um Linefit-Kommunikationssysteme für einen schnellen, zuverlässigen und nahtlosen Internetzugang an Bord zu entwickeln.

- Beispielsweise haben Neo Space Group (NSG) und Thai Airways im November 2025 eine Partnerschaft geschlossen, um die fortschrittliche Skywaves-Inflight-Connectivity-Lösung (IFC) von NSG in alle 34 Boeing 787 Dreamliner-Flugzeuge von Thai Airways einzubauen. Sie bietet Breitbandgeschwindigkeiten von bis zu 200 Mbit/s für Hochgeschwindigkeits-WLAN für Passagiere und eine verbesserte Betriebseffizienz.

Regionaler Ausblick auf den luftgestützten SATCOM-Markt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Airborne SATCOM Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt mit einem Wert von 4,58 Milliarden US-Dollar im Jahr 2025 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Der Markt in der Region wächst aufgrund der starken Nachfrage nach Bordkonnektivität mit hoher Bandbreite zwischen kommerziellen Fluggesellschaften und Geschäftsflugflotten. Darüber hinaus priorisieren Verteidigungsprogramme in den USA robuste Multi-Orbit-SATCOM-Architekturen zur Unterstützung von Command-and-Control. Darüber hinaus investieren Länder wie die USA ständig in die Entwicklung fortschrittlicher Antennensysteme für eine verbesserte Satellitenkommunikation auf Flugzeugplattformen.

- Beispielsweise vergab das US Air Force Research Laboratory im September 2025 einen Auftrag an Cubic Defence für die Entwicklung seines Halo-Multi-Link-, Multi-Band- und Multi-Orbit-Hybrid-SATCOM-Antennensystems, das gleichzeitiges Senden und Empfangen über verschiedene Frequenzbänder hinweg unterstützt.

Darüber hinaus kündigen die Fluggesellschaften und Fluggesellschaften Upgrades auf Satellitenkonnektivitätspakete der nächsten Generation an, die voraussichtlich die Nachfrage nach Satellitenkommunikationslösungen in der Region ankurbeln werden.

Europa

In Europa wird erwartet, dass der Markt aufgrund eines dichten Netzes innereuropäischer Flugrouten und einer starken installierten Konnektivitätsbasis für Narrowbody- und Widebody-Flotten ein stetiges Wachstum verzeichnen wird. Darüber hinaus liegt ein starker regulatorischer Schwerpunkt auf Sicherheitsdiensten, Datenverbindungen und kontinuierlicher Kommunikation mit der LuftVerkehrsmanagementBehörden, was den Einsatz fortschrittlicher SATCOM-Lösungen vorantreibt. Darüber hinaus treibt die Entwicklung und Bereitstellung von Satellitensystemen durch verschiedene Programme zur Bereitstellung sicherer und autonomer Satellitenkommunikation für den Verteidigungssektor das Marktwachstum voran.

- Beispielsweise vergab die deutsche Bundeswehr im November 2025 an Airbus einen Auftrag über 2,43 Milliarden US-Dollar für das SATCOMBw 3-Programm zur Entwicklung sicherer militärischer geostationärer Satelliten und Bodensysteme der nächsten Generation.

Ein solcher Satelliteneinsatz verbessert das SATCOM in der Luft, indem er eine verbesserte, sichere und belastbare Kommunikationsinfrastruktur bereitstellt, auf die luftgestützte Plattformen für globale Konnektivität außerhalb der Sichtlinie angewiesen sind.

Asien-Pazifik

Der asiatisch-pazifische Markt verzeichnet ein rasantes Wachstum, das durch die rasche Ausweitung des Passagieraufkommens, große Auftragsbestände für Schmalrumpfflugzeuge und die zunehmende Einführung von Konnektivität während des Fluges angetrieben wird. Daher treiben Indiens expandierende Chemieindustrie und der regulatorische Fokus auf die Sicherheit am Arbeitsplatz die Produktnachfrage im Prognosezeitraum an. Darüber hinaus beschleunigen steigende Verteidigungs- und Heimatschutzbudgets in Ländern wie China, Indien, Japan und Südkorea in der Region den Einsatz von SATCOM-fähigen ISR-, Seepatrouillen- und Spezialflugzeugen. Darüber hinaus integrieren Fluggesellschaften und Fluggesellschaften Bordkonnektivitätssysteme in ihre Flugzeugflotte, um das Flugerlebnis insgesamt zu verbessern und der wachsenden Nachfrage der Passagiere nach kontinuierlicher Konnektivität gerecht zu werden.

- Beispielsweise beauftragte China Southern Airlines im Mai 2022 Airbus mit der Installation eines fortschrittlichen HBCplus-Bordkonnektivitätssystems in seinen 30 A350-Flugzeugen.

Solche Entwicklungen verdeutlichen die gestiegene Nachfrage nach leistungsstarken und zuverlässigen Konnektivitätslösungen in der kommerziellen Luftfahrt, die voraussichtlich das Wachstum des Marktes in der Region im Prognosezeitraum vorantreiben wird.

Lateinamerika

Der lateinamerikanische Markt wird durch den zunehmenden Flugverkehr und einen wachsenden kommerziellen Luftfahrtsektor angetrieben, was die Nachfrage nach fortschrittlichen Konnektivitäts- und Unterhaltungsdiensten an Bord steigert. Darüber hinaus unterstützen auch die Regierungsinitiativen zur Verbesserung der regionalen Fluginfrastruktur und zum Ausbau von Remote-Konnektivitätslösungen das Marktwachstum.

Naher Osten und Afrika

Im Nahen Osten und in Afrika wird das Marktwachstum durch große Infrastrukturprojekte vorangetrieben, darunter Smart-City-Entwicklungen und erweiterte Flughafenkapazitäten, insbesondere in den Ländern des Golf-Kooperationsrates (GCC). Diese Projekte erfordern robuste Satellitenkommunikationslösungen, um den städtischen Flugverkehr, die öffentliche Sicherheit und das Stadtmanagement effizient zu verwalten. Darüber hinaus wird erwartet, dass der saudi-arabische Markt aufgrund der steigenden Nachfrage nach Hochdurchsatz-Satellitenverbindungen in der kommerziellen Luftfahrt, der UAV-Aufklärung im Verteidigungsbereich und in der Regierungskommunikation schnell wachsen wird.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Strategische Innovation, Einführung fortschrittlicher Materialien und Schutztechnologien fördern die Wettbewerbsdynamik auf dem Markt

Der luftgestützte SATCOM-Markt zeichnet sich durch eine Mischung führender multinationaler Verteidigungs- und Luft- und Raumfahrtunternehmen aus, darunter Airbus, Lockheed Martin, Northrop Grumman, Thales Group und Raytheon Technologies. Diese Firmen bieten starke und umfangreiche Portfolios an, darunter Satellitenkommunikationssysteme, Antennen, Modems und integrierte Plattformen. Darüber hinaus nutzen diese Unternehmen Forschung und Entwicklung, globale Lieferketten und strategische Partnerschaften, um sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen.

Um ihre Marktposition zu stärken, investieren wichtige Akteure außerdem stark in technologische Innovationen, einschließlich der Entwicklung multiorbitfähiger Systeme, softwaredefinierter Funkgeräte und verbesserter Sicherheitsfunktionen. Sie bilden außerdem Allianzen mit Satellitenbetreibern, Verteidigungsbehörden und Technologieunternehmen, um gemeinsam Lösungen der nächsten Generation zu entwickeln, die für fortschrittliche militärische, staatliche und kommerzielle Anwendungen optimiert sind.

LISTE DER WICHTIGSTEN PROFILIERTEN SATCOM-UNTERNEHMEN IN DER FLUGZEUG:

- Thales-Gruppe(Frankreich)

- Collins Aerospace(UNS.)

- Honeywell International Inc.(UNS.)

- General Dynamics Corporation(UNS.)

- Viasat, Inc. (USA)

- Israel Aerospace Industries (Israel)

- L3Harris Technologies, Inc. (USA)

- Gilat-Satellitennetzwerke (Israel)

- Orbit Communication Systems Ltd. (Israel)

- Inmarsat plc (Großbritannien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2025: Gogo Inc. gab auf der Dubai Airshow bekannt, dass Action Aviation der erste Betreiber im Nahen Osten war, der seine Boeing ausrüsteteBusiness-JetBBJ 737 mit dem Gogo Galileo FDX-Konnektivitätsterminal. Dieses elektronisch gesteuerte Vollduplex-Antennensystem bietet globale Konnektivität mit hoher Geschwindigkeit und geringer Latenz.

- September 2025:Gilat Satellite Networks Ltd. erhielt Aufträge im Wert von über 7 Millionen US-Dollar für die Lieferung zusätzlicher transportabler SATCOM-Terminals DKET 3421 und damit verbundener Unterstützungsdienste an die US-Armee.

- Mai 2025:Das Satellitenkommunikationssystem JetWave

- April 2025:Air Canada gab bekannt, dass es als erste kommerzielle Fluggesellschaft den LEO-basierten Bord-WLAN-Dienst Eutelsat OneWeb eingeführt hat, der den Passagieren schnelle Konnektivität mit geringer Latenz bietet.

- Januar 2024:Viasat beauftragte die Lufthansa Group mit der Ausstattung von mehr als 150 weiteren Flugzeugen von Lufthansa, SWISS und Austrian Airlines mit der Bordkonnektivitätslösung des European Aviation Network (EAN).

BERICHTSBEREICH

Die globale Marktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen luftgestützten SATCOM-Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Der Marktbericht umfasst die Fünf-Kräfte-Analyse von Porter, die die Leistungsfähigkeit von Käufern und Lieferanten auf dem Markt veranschaulicht. Die Marktprognose bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Trends, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Die Marktanalyse umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 10,5 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Plattform, nach Frequenzband, nach Anwendung, nach Komponente, nach Endverwendung, nach Installationstyp und Region |

|

Nach Plattform |

|

|

Nach Frequenzband |

|

|

Auf Antrag |

|

|

Nach Komponente |

|

|

Nach Endverbrauch |

|

|

Nach Installationstyp |

|

|

Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 13,40 Milliarden US-Dollar und soll bis 2034 32,98 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 4,58 Milliarden US-Dollar.

Der Markt wächst im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 10,5 %.

Das Segment der Starrflügler ist nach Plattform marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind die Nachfrage nach zuverlässiger, schneller Konnektivität und Kommunikation während des Fluges.

Thales Group (Frankreich), Collins Aerospace (USA), Honeywell International Inc. (USA) und General Dynamics (USA) sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 202

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf