Airborne SONAR Market Size, Share & Industry Analysis, By Application (Commercial and Defense), By Solution (Hardware (Transmitter, Receiver, Control Units, Displays, Sensors (Ultrasonic Diffuse Proximity Sensors, Ultrasonic Retro-Reflective Sensors, Ultrasonic Through-Beam Sensors, VME-ADC, and Others), and Others) and Software), By End-user (Line Fit and Retrofit), and Regional Forecast, 2025-2032

WICHTIGE MARKTEINBLICKE

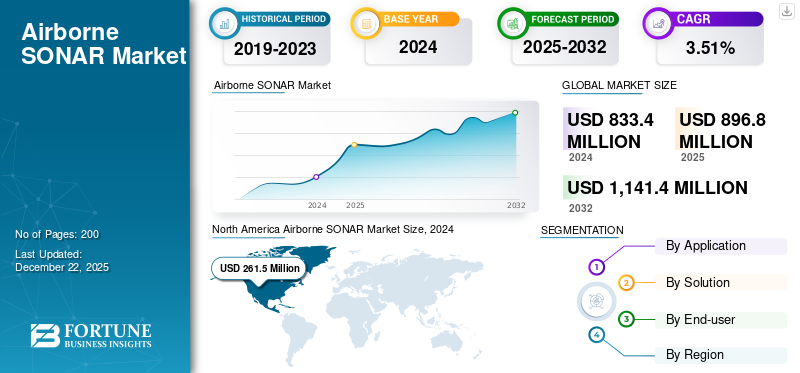

Die globale Marktgröße für Luftbetriebsonar wurde im Jahr 2024 mit 833,4 Mio. USD bewertet. Der Markt wird voraussichtlich von 896,8 Mio. USD im Jahr 2025 auf 1.141,4 Mio. USD bis 2032 wachsen, was im Prognosezeitraum einen CAGR von 3,51% aufwies. Nordamerika dominierte den Luftmarkt in der Luft mit einem Marktanteil von 31,38% im Jahr 2024.

Luftborne-Sonar ist ein Sonarsystem für Luftfahrzeuge wie Hubschrauber, Fixed-Flügel-Flugzeuge und UAVs zum Erkennen, Lob und Kartieren von U-Booten, die im Meer getaucht sind. Es spiegelt Schallwellen über der Meeresoberfläche wider und analysiert die reflektierten Wellen, um U-Boote, Minen, Fische, Meeresboden usw. zu erkennen. Zu den Verwendungszwecken gehören Verteidigung (Anti-Submarin-Kriegsführung, Marineverteidigung), wissenschaftliche Exploration (Ozeanographie Vermessung, Hydrographie-Charting) und Handel (Fischerien, Offshore Petrorum). Die Hauptwaffen sind SONARS (zurückkehrbarer luftunterdrückbarerSensoren) und Sonobuoys (One-Shot-akustische Sensoren) mit Technologien wie Synthetic Aperture Sonar (SAS) und AI-AIDD-Datenverarbeitung, die die Genauigkeit und Auflösung erhöhen.

Der Markt wächst mit wachsenden geopolitischen Spannungen und erhöhten Ausgaben für die Sicherheit von Seekräsen, d. H. Der U-Boot-Schwierigkeitsgrad. Aufstrebende Technologien wie Multi-Strahl-Sonar, UAV-kompatible und KI-Integration verbessern die Erkennungsbereich und die Datenqualität und steigern die Nachfrage. Der verstärkte maritime Handel erfordert die Unterwasser -Gefahrenkartierung, um einen sicheren Durchgang aufrechtzuerhalten, und die Beobachtung der Umweltanforderungen verbesserte Anwendungen in der Wissenschaft. Nordamerika führt aufgrund enormer Verteidigungsausgaben und die Expansion im asiatisch -pazifischen Raum wird durch Modernisierungsantriebe angeregt. Aufstrebende Märkte sind kostengünstige UAV-Elemente und Hybridsensorlösungen für die Seeverteidigung für den zivilen Gebrauch.

Atlas Elektronik, Kongsberg Gruppen, Lockheed Martin und Raytheon -Technologien dominieren das Segment von Airborne Sonar, wobei jede Legacy -Verteidigung und maritime Fachkenntnisse zum Aufbau fortschrittlicher akustischer Nutzlasten für Luftplattformen nutzt.

Diese Spieler verdoppeln sich auf die Innovation, die nach leichteren, genaueren Sensoren, optimierten KI -fähigen Verarbeitung und schnellen Bereitstellungsfunktionen drängt, um die steigenden Anforderungen bei der Überwachung der maritimen Überwachung, der Marineabläufe und der Umweltüberwachung zu erfüllen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Steigende Verteidigungsbudgets und geopolitische Spannungen zwischen den Ländern, um ein erhebliches Wachstum zu verleihen

Die Nachfrage der Luft in der Luft steigt, wenn die Verteidigungsausgaben und die geopolitischen Spannungen zwischen Ländern wachsen, insbesondere für den U-Boot-Schwiegerkrieg (ASW) und den Marineschutz. Die USA, China und Indien sind Länder, die Geld für den Aufbau von Marinefähigkeiten einbringen, wobei die US -Marine über 20 Millionen USD in F & E in Technologie abdeckt. Technologische Fortschritte in der synthetischen Apertur und des Multi-Strahl-Sonar verbessern die Erkennung und Reichweite,maschinelles Lernenund künstliche Intelligenz verbessert die Verarbeitung, um Fehlalarme und Echtzeitentscheidungen zu mildern.

Die Entwicklung des unbemannten Luftfahrzeugs (UAV) unter Verwendung von leichten und billigen Sonarsystemen verbessert die Wirksamkeit und Verfügbarkeit des Betriebs. Die Expansion des Seebarschhandels erfordert die Kartierung des Risikos für Meeresboden, um eine sichere Reise und wissenschaftliche Anwendungen zu gewährleisten, von der die Ozeanografie-Erkundung und -überwachung der Umwelt. Dies dient wiederum als Haupttreiber für die Erkennung von Bedrohungen und führt damit zu Marktwachstum.

Sonar und Radar- oder Optics -Sensor -Array -Sensorsysteme liefern ebenfalls globales Situationsbewusstsein und tanken Marktwachstum. Es gibt noch Kosten- und Technologie -Inhibitoren, aber neuer ZivilistenSeeverkehrssicherheitChancen gepaart mit Systemen, die für die Arktis empfindlich sind, treten als wichtige Wachstumstreiber auf.

Marktbehinderungen

Probleme mit hohen Kosten und Vorschriften für die Vorschriften zur Einschränkung der Markterweiterung

Der Markt ist mit hohen Entwicklungs- und Betriebskosten konfrontiert, z. B. Kosten für hochmoderne Materialien, KI und geschultes Personal, die die Adoption in kleinen Organisationen einschränken. Die technischen Komplikationen werden beispielsweise akustische Impedanzfehlanpassungen an Luftwassergrenzen fortgesetzt, was zu einem Signalverlust von 65 dB führt, was die Erkennungszuverlässigkeit unter realen Bedingungen beeinträchtigt. In den betrieblichen Herausforderungen beinhalten Umweltbedingungen wie Meeresoberflächenwellen und Trübung, die die Systemleistung verringern und den Einsatz in Küsten- oder turbulenten Gewässern einschränken.

Standardisierung und regulatorische Herausforderungen behindern ebenfalls die Expansion, wobei unterschiedliche globale Richtlinien die Einhaltung der Einhaltung und den Eintritt in die Märkte erschweren. Datenschutzbedenken hinsichtlich Daten ergeben sich aus KI-angetanten Analysen, während Einschränkungen bei der Verfügbarkeit von Facharbeitsarbeit die Wartung und Innovation von Systemen halten. Diese Probleme begrenzen in Kombination die Markterweiterung trotz erhöhter Verteidigung und kommerzieller Nachfrage.

Marktchancen

UAV-kompatible Systeme, KI-gesteuerte Analysen und Umweltüberwachung, um das Marktwachstum voranzutreiben

UAV-optimierte LuftborneSonarsysteme, wie der ECTGger-ECT-ECT-ECT-ECT von SPH Engineering, der auf DJI-Matrize M350 RTK-Drohnen montiert ist, ermöglichen eine kostengünstige Unterwasserkartierung durch die Verwendung von leichten, zweifrequenten Sonar, die auf Drohnen für hochauflösende Bathymetrie installiert sind.

AI-basierte Analysen verbessern solche Systeme, indem sie Sonardaten in Echtzeit verarbeiten, um Fehlalarme zu reduzieren und die Erkennungsraten zu verbessern, z. Die Umweltüberwachung wird von UAV-Sonar-Hybriden unterstützt, wie Stanfords 2020 entwickelte photoakustische Luft-Sonar-System (Pass), das Laser und Schallwellen einsetzt, um Unterwasserziele mit Drohnen mit laufenden Bemühungen zur Skalierung des Labors zu erstellen.

Die jüngsten Entwicklungen umfassen die Versuch von SPH Engineering im September 2024 in Lettland, wo Uav-Sonar-Echo-Sounders flache Seen mit USVs bedeckten und die UAV-Manövrierfähigkeit in eutrophen Gewässern beweisen, während AI-Plattformen entsprechende Fortschritte bei der Optimierung der Sensordaten enthalten. Zum Beispiel umfassten Vueling Airlines im Juni 2023 und Philippine Airlines im November 2024 KI -Modelle, um Flugzeugkomponentenausfälle zu antizipieren und die Ausfallzeiten zu verringern. Darüber hinaus optimiert KI die SONAR -Datenverarbeitung, z. B. Filtern von Rauschen ausSonobuoysoder Vorhersage von Unterwasserrisiken unter Verwendung historischer akustischer Muster. Solche Kombinationen zeigen Uav-Sonar als Faktor für eine nachhaltige Exploration und Verteidigung der Meeres, basierend auf der Fähigkeit von KI, rohe akustische Informationen in nutzbare Erkenntnisse umzuwandeln.

[KXOOTKKKAWA]

Trends der Luftmarktmarkt in der Luft in der Luft

Entstehung künstlicher Intelligenz (KI) und maschinelles Lernen (ML), um zu einem erheblichen Marktwachstum zu führen

Die vier neuen Technologien verändern das SONAR -Geschäft in der Luft. Maschinelles Lernen und künstliche Intelligenzanwendungen verändern beispielsweise die Zielerkennung und Klassifizierung durch die Automatisierung der Merkmalextraktion und eine verbesserte Genauigkeit aufgrund der Fähigkeit neuronaler Netzwerke, komplexe Sonarsignaturen mit oder ohne menschliche Intervention zu klassifizieren.

Darüber hinaus ermöglichen die Miniaturisierung und Anpassung an die Sonarverwendung mit UAVs die Verwendung von Sonaren auf kleinUnbemannte Luftfahrzeuge, was wirtschaftlicher und bequemer ist. Drittens bietet die Verwendung von Multi-Beam- und Synthetic Aperture Sonar Technology mehr Auflösung und bessere Bilder von größeren Umfragebieten und mehr wissenschaftliche und militärische Anwendungen.

Zuletzt ist MOD-System und Hybridtechnologie, dessen Sonar mit Radar-, Lidar- oder optischen Sensoren gekoppelt ist-alles ermöglichen eine situative Bewusstseins für weit in der Fläche und die nahtlose Integration der vernetzten Verteidigungsplattform. Alle diese Technologien zusammen machen in vielen Anwendungen präzisen, flexibel und kostengünstig.

Segmentierungsanalyse

Durch Anwendung

Die zunehmende Nachfrage nach ausgefeiltem Schutz treibt das Verteidigungssegment an

Basierend auf der Anwendung wird der Markt in Handels- und Verteidigung eingeteilt.

Das Verteidigungssegment machte 2024 den größten Marktanteil von Lirble Sonar aus und wird voraussichtlich in den kommenden Jahren auf der höchsten CAGR wachsen. Der primäre Impuls für die Schaffung des Sonar in der Luft in der Luft ist das zunehmende Bedarf an modernen maritimen Verteidigung und Anti-Schwangerschafts-Kriegstechnologie (ASW) als Reaktion auf steigende geopolitische Spannungen und erhöhte U-Boot-Aktivitäten weltweit. Die Länder geben mehr für die Verteidigungsbudgets aus, um ihre Flugzeuge und ihre Marineverteidigungsausrüstung zu verbessern und die Nachfrage nach leistungsstarken Luftschonaren voranzutreiben, die das Bewusstsein für die Situation erhöht, die schnelle Erkennung und Verfolgung von Seezielen unterstützen und eine große Auswahl an Missionen von Aufklärungen zur Suche und Rettung unterstützen.

Das kommerzielle Segment machte 2024 einen erheblichen Marktanteil aus, der hauptsächlich durch die wachsende Nachfrage nach einer effektiven Unterwasserkartierung, Navigation und Umweltüberwachung zur Erleichterung des steigenden maritimen Handels, der Offshore -Exploration und der wissenschaftlichen Untersuchung entspricht. Die kommerzielle SONAR -Technologie in der Luft hat umfangreiche Verwendungszwecke bei der Kartierung des Meeresbodens, der Erforschung von Ressourcen, der Pipeline und der Kabelinspektion, der Management der Fischerei und der Forschung mit Meeresbidensvielfalt. Die Technologie unterstützt schnelle, groß angelegte Umfragen mit VerwendungHubschrauberoder UAVs und ist enorm in kommerziellen Anwendungen verwendet, bei denen schnelle und genaue Unterwasserinformationen erforderlich sind. Darüber hinaus haben Fortschritte in der Sonar-Technologie wie Multi-Beam und Synthetic Aperture Sonar eine verbesserte Erkennung und Bildgebungsauflösung, was zu einer größeren Verwendung in kommerziellen Anwendungen verzeichnet wurde.

Durch Lösung

Anstieg

Basierend auf der Lösung wird der Markt in Hardware und Software unterteilt.

Das Hardware -Segment machte den größten Marktanteil im Jahr 2024 aus und wird voraussichtlich in den kommenden Jahren mit der höchsten CAGR wachsen. Der zunehmende Bedarf an ausgeklügelten Sonaren, um die Sicherheit der Marine, die Überwachung und den U-Boot-Kriegskrieg zu ermöglichen, hat Investitionen in hoch fortgeschrittene Sensoren, Wandler und Verarbeitungseinheiten angetrieben, die eine höhere Erkennungsgenauigkeit und eine stärkere Abdeckung ermöglichen. Fortschritte wie synthetische Apertur und Multi-Strahl-Sonar haben auch Hochleistungshardware angetrieben, die solche anspruchsvollen Funktionen ermöglichen könnten.

Das Software -Segment wird weiterhin einen erheblichen Anteil am Markt berücksichtigen. Auf der Softwareseite, die Vereinigung des maschinellen Lernens undkünstliche Intelligenz (KI)revolutioniert das SONAR in der Luft, indem es in der Lage ist, Daten in Echtzeit zu verarbeiten, die Ziele automatisch zu erkennen und fundiertere Entscheidungen zu treffen. Anspruchsvolle Softwareplattformen ermöglichen eine einfache Integration in andere Onboard -Plattformen, das Fern -Herunterladen und die anspruchsvolle Signalverarbeitung, wodurch maximale Betriebswirksamkeit und Reaktionsfähigkeit der sich entwickelnden Missionsanforderungen erzeugt werden. Dieser doppelte Hardware und Software ist aufgefordert, den wachsenden Anforderungen zeitgenössischer Marineoperationen und Sea -Burne -Sicherheitsbedrohungen entgegenzuwirken.

Von Endbenutzer

Nachrüstung alter Flotten mit fortschrittlicher Technologie erhöhte das Segmentwachstum

Basierend auf dem Endbenutzer wird der Markt in die Linie anpasst und nachgerüstet.

Das Nachrüstungssegment machte 2024 den größten Marktanteil im Jahr 2024 aus, da die laufende Notwendigkeit alter Flotten mit fortschrittlicher Erkennung und Überwachungstechnologie nachrüsten muss. Mehrere Betreiber der Marine- und Küstenwache halten das alternde Flugzeug im Betrieb, indem sie sie wieder aufbauen. In den meisten Fällen ist dies das anspruchsvolle Wachstum des SONAR -Systemmarktes wieder aufgebaut, um den künftigen maritimen Bedrohungen einen Schritt voraus zu sein, und aus Gründen der Compliance -Gründe. Die Nachrüstung bietet den älteren Plattformen einen Vorteil bei der besseren Erkennung der Ziele, der Datenbearbeitung und der Integration in neue Befehls- und Kontrollnetzwerke ohne Geldinvestitionen in den Kauf der neuen Flugzeuge. Am stärksten appelliert es an die Low-Budget-Operationen und große Flotten, die es in einem ständig ändernden Sicherheitsumfeld stark und aktuell und aktuell ermöglichen.

Das Linienanpassungssegment wird voraussichtlich in den kommenden Jahren am höchsten CAGR wachsen. Das Wachstum des Segments für Linienanpassungen wird durch die steigende Nachfrage nach neuen Marineflugzeugen und Maritime-Patrouillenflugzeugen mit hochmodernen, integrierten Sonarausrüstung bei der ersten Produktion angetrieben. Die moderne Verteidigungslehre betont die Bereitstellung einer verbesserten Anti-Submarin-Kriegsführung und der maritimen Überwachungsfähigkeit, was die Beschaffungsagenturen dazu veranlasst, auf Sonar als Option in New-Production-Flugzeugen zu bestehen. Die Expansion wird durch die Erhöhung der Verteidigungsausgaben und den Erwerb von Flugzeugen der nächsten Generation vorangetrieben, während andere Onboard-Plattformen Sonar implementieren, um eine verbesserte Betriebseffizienz und Situationsbewusstsein zu bieten. Die ursprünglichen Ausrüstungshersteller arbeiten dann mit Sonar-Technologieanbietern zusammen, so dass neue Systeme "Missionsready" geliefert werden, um den schnellen Einsatz und die Kosteneinsparung während ihres gesamten Lebenszyklus zu unterstützen, indem wahrscheinlich zukünftige Nachrüstanforderungen vermieden wird.

Regionale Aussichten des Luftmarktes in der Luft in der Luft befindet sich

In der Region wird der Markt in Nordamerika, Europa, asiatisch -pazifisch und den Rest der Welt eingeteilt.

Nordamerika

North America Airborne SONAR Market Size, 2024 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominiert den globalen Markt mit einem großen Anteil. Der nordamerikanische Markt wächst mit einem starken Anstieg, der durch enorme Verteidigungsausgaben, technologische Fortschritte und das Vorhandensein führender Verteidigungsunternehmen und Forschungseinrichtungen angeheizt wird. Der Wachstumstreiber in der Region sind die USA durch anhaltende Investitionen in die Fähigkeit zur Marine- und Luft-U-Submarine Warfare (ASW), die Erkennung von Minen und die Überwachung der Unterwasser. Die Offshore Öl und GasExplorations-kommerzielles Segment treibt auch das Wachstum der Luftmarktmarkt in der Luft an. Der Schwerpunkt des Gebiets auf die Definition der maritimen Grenzen und die Sicherung der entscheidenden Unterwasserressourcen treibt auch die Nachfrage nach hoch entwickelten Sonarsystemen in der Luft an.

Die USA dominieren die globale in der Luft befindliche Sonarindustrie, die durch ihre Notwendigkeit angeheizt wird, die Überlegenheit und den technologischen Fortschritt der Marine zu ermöglichen. Die außergewöhnlichen Forschungs-, Innovations- und Flottenmodernisierungsinvestitionen der US -Marine, einschließlich des Hinzufügens von Sonar für ASW und der maritimen Aufklärung, sind wichtige Wachstumstreiber.

Europa

Europa ist der zweitgrößte Markt aufgrund der wachsenden geopolitischen Spannungen, der Verbesserung der Marineflotten und der kollaborativen Verteidigungsaktionen der NATO und der EU-Nationen. Zum Beispiel veranlassen Großbritannien, Frankreich und Deutschland die in Luft befindlichen Sonarsysteme der nächsten Generation, um die ASW-Fähigkeiten zu verbessern und strategische Sea-Linien zu sichern. Es gibt auch eine gut entwickelte maritime Industrie und ein Engagement für wissenschaftliche und ökologische Überwachung sowie für die Verteidigung und den zivilrechtlichen Gebrauch von in der Region in der Luft befindlichen Sonar.

Asien -Pazifik

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit hoher CAGR im Prognosezeitraum sein. Diese Region wird mit eskalierenden Verteidigungsausgaben, Grenzstreitigkeiten und einem verstärkten Fokus auf Sea Power Security, dem Südchinesischen Meer und insbesondere des Indischen Ozeans am schnellsten aufstrichen, mit eskalierenden Verteidigungsausgaben, Grenzstreitigkeiten und einem verstärkten Fokus. China, Indien, Japan und Südkorea sind alle in der Luft beförderten Sonarsysteme, um die Marinemacht zu steigern und Meeresinteressen zu bewachen. Die wachsenden gewerblichen Versand- und Offshore-Explorationsunternehmen in der Region erleichtern auch die Nachfrage nach High-End-Sonarsystemen.

Rest der Welt

Der Markt im Rest der Weltregion wird in naher Zukunft ein erhebliches Wachstum verzeichnen. Der lateinamerikanische Markt wächst auch aufgrund zunehmender Kriminalität und politischen Unruhen. Strafverfolgungsbehörden und Sicherheitsunternehmen investieren in Schutzausrüstung zur Bekämpfung steigender Gewalt. Die Ausgaben der Militärs von Nationen wie Brasilien und Mexiko für neue Produkte steigern das Wachstum. Der Markt aus dem Nahen Osten und Afrika wird von anhaltender Kriegsführung und erhöhten Sicherheitsbedrohungen angetrieben. Die Regierungen kaufen fortgeschrittene Produkte an Rüstungstruppen. Die zunehmende Anwendung durch private Sicherheitsunternehmen und Einzelpersonen, die in Hochrisiko-Umgebungen arbeiten, erhöht auch das Marktwachstum.

Wettbewerbslandschaft

Hauptakteure der Branche

Die kontinuierliche Entwicklung und Einführung neuer Produkte von Schlüsselunternehmen führte zu ihren dominierenden Marktpositionen

Der Markt ist wettbewerbsfähig und dynamisch und kombiniert Verteidigungskonglomerate und Spezialisten für Schutzausrüstung. Hauptakteure wie Dupont de Nemours Inc., Honeywell International Inc., Bae Systems Plc und 3M Company dominieren den Markt mit enormen F & E -Fähigkeiten und hervorragenden Verbindungen zu den Militär- und Strafverfolgungsbehörden. Sie behalten ihre Positionen auf dem Markt bei, indem sie strategische Allianzen, kontinuierliche Forschung und Entwicklung und Einhaltung strenger Qualitätsnormen folgen.

Liste der Schlüssel In der Luft befindliche Sonarfirmen profilieren

- Asselsan A.ş.(Truthahn)

- Atlas Elektronik India Pvt. Ltd. (Indien)

- DSIT Solutions Ltd. (Israel)

- Edgetech(UNS.)

- Furuno Electric Co., Ltd. (Japan)

- Japan Radio Co. (Japan)

- Kongsberg (Norwegen)

- Lockheed Martin Corporation (USA)

- L3harris Technologies, Inc.(UNS.)

- Navico (Norwegen)

- Raytheon Technologies Corporation (USA)

- Sonardyne (Großbritannien)

- Teledyne Technologies Incorporated.(UNS.)

- Thales Group (Frankreich)

- Ultra (Großbritannien)

Schlüsselentwicklungen der Branche

- März 2025:Die Behörden des Naval Sea Systems Command in Washington berichteten über Pläne, einen Vertrag mit Serco für die Fortschritts von U-Submarine Warfare (ASW) für Unterwassersysteme zu vereinbaren.

- März 2025:Die LMT -Einheit von Lockheed Martin Corporation, Rotary und Mission Systems, sammelte einen Anpassungsvertrag, um Auswahlmöglichkeiten für die Beschaffung von Hardware -Ersatzteilen auszuüben, um die Sonar -Systeme der US -Marine zu stärken. Das Stipendium wurde vom Naval Sea Systems Command, Washington, DC, beworben, das auf 12,3 Mio. USD geschätzt wird, und der Vertrag wird voraussichtlich bis September 2030 abgeschlossen sein.

- Januar 2025: Thales unterzeichnete einen Vertrag mit der French Defense Procurement Agency (DGA), um die französische Marinestreitkräfte mit über hundert Sonobuoys Sonobuoys zu versorgen. In Zusammenarbeit mit französischen KMU wurde der Sonoflash-Sonobuoy die wichtigsten und Fähigkeitsbestrebungen Frankreichs auf dem Gebiet des U-Boot-Krieges verstärkt.

- Mai 2024:Der deutsche MAWS GBR, ein Konsortium, das ESG Elektroniksystem-und Logistik-GmbH, Hensoldt-Sensoren GmbH und Diehl Resistenz GmbH & Co. Rahmenbedingungen für vernetzte maritime Aufklärung, U -Boot -Jagd und ozeanisches Ziel Engagement unter Verwendung von bemannten und unbemannten Plattformen in Abstimmung mit Bodenstationen.

- April 2023:Experten der Airborne Anti-Submarine Warfare (ASW) der Thales Group kündigten an, AN/AQS-22 Airborne Low Frequenz Sonar (ALFS) -Systeme für den MH-60R-Hubschrauber der US-Navy MH-60R im Rahmen eines Ende letzten Monats angekündigten USD-Hubschrauber auf USD zu bauen. Das Unternehmen soll für die MH-60R-Hubschrauber der Marine ein Niederfrequenz-Sonar-System (Airborne) bauen.

Berichterstattung

Die globale Marktanalyse von Airborne Sonar bietet Marktgröße und Prognose aller in dem Bericht enthaltenen Segmente. Es enthält Details zu Marktdynamik und Markttrends, die den Markt im Prognosezeitraum vorantreiben sollen. Es bietet Informationen über die Verbreitung von Malokklusion in Schlüsselregionen/Ländern, wichtigen Industrieentwicklungen, neuen Produkteinführungen, Details zu Partnerschaften, Fusionen und Übernahmen und Dienstleistungen in Schlüsselländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten Akteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 3,51% von 2025 bis 2032 |

|

Einheit |

Wert (USD Millionen) |

|

Segmentierung |

Durch Anwendung

|

|

Durch Lösung

|

|

|

Von Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2024 bei 833,4 Mio. USD und wird voraussichtlich bis 2032 1.141,4 Mio. USD erreichen.

Im Jahr 2024 lag der Marktwert in Nordamerika auf 261,5 Mio. USD.

Der Markt wird voraussichtlich im Prognosezeitraum 2025-2032 einen CAGR von 3,51% aufweisen.

Das Verteidigungssegment führte den Markt nach Anwendung an.

Steigende Verteidigungsbudgets, um zu einem erheblichen Marktwachstum zu führen.

Große Unternehmen wie Thales Group, Lockheed Martin Corporation und L3harris Technologies, Inc. dominieren den Markt.

Nordamerika hat den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf