Marktgröße, Anteil und Branchenanalyse für aktive Phased-Array-Radargeräte, nach Komponenten (Sendemodule, Antennen, Netzteile, Prozessoren, Steuerungssysteme und andere), nach Frequenzband (VHF/UHF-Bänder, L-Band, S-Band, C-Band und andere), nach Technologie, nach Array-Architektur, nach Installationstyp (fest, tragbar und mobil), nach Wellenformtyp (Puls-Doppler, Dauerwelle (CW) und andere), nach Kühlmechanismus, nach Anwendung (Überwachung, Zielerfassung/Verfolgung, Navigation und andere), nach Plattform (Luft-, See-, Boden- und Weltraumstation), nach Endbenutzer und regionaler Prognose 202

WICHTIGE MARKTEINBLICKE

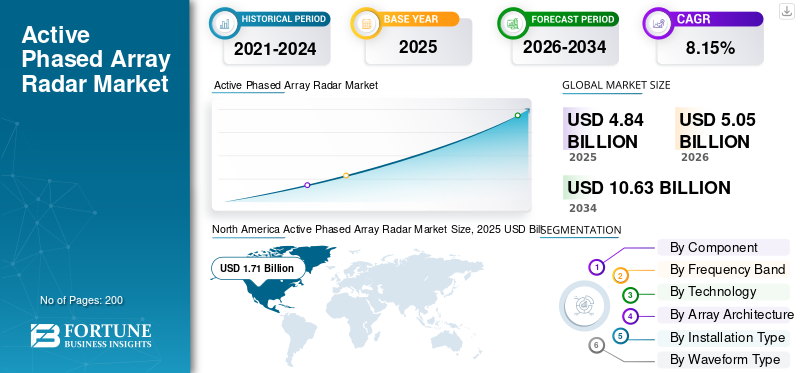

Die weltweite Größe des aktiven Phased-Array-Radarmarktes wurde im Jahr 2025 auf 4,84 Milliarden US-Dollar geschätzt. Der Markt soll von 5,05 Milliarden US-Dollar im Jahr 2026 auf 10,63 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 9,76 % aufweisen. Nordamerika dominierte den globalen Markt für aktive Phased-Array-Radargeräte mit einem Anteil von 35,33 % im Jahr 2025.

Active Phased Array Radar (APAR) symbolisiert eine moderne Version der Radarsystemarchitektur, die eine große Anzahl von Sende-/Empfangsmodulen (TRMs) verwendet, um eine elektronische Strahllenkung zu ermöglichen. Diese moderne Architektur ermöglicht es dem Radar, eine Vielzahl von Aufgaben zu erfüllen, beispielsweise die Erkennung, Verfolgung, Abtastung und Lenkung der Raketen.

Das Marktwachstum wird hauptsächlich durch globale Modernisierungsprogramme für die Verteidigung vorangetrieben, insbesondere in Nordamerika, im asiatisch-pazifischen Raum und in den Entwicklungsländern. Die weltweiten Militärausgaben, die sich auf zukünftige Entwürfe für Architekturen zur Bedrohungserkennung aus der Luft gegen Hyperschall- und unbemannte Systeme konzentrieren, sind die Schlüsselstrategie zur Förderung des globalen aktiven Phased-Array-SystemsRadarmarkt.

Der aktive Phased-Array-Radarmarkt ist hart umkämpft und technologisch konzentriert und wird von führenden Unternehmen wie Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A., Saab AB und anderen prominenten internationalen Wettbewerbern wie Israel Aerospace Industries, China Electronics Technology Group Corporation (CETC), Mitsubishi Electric, Hensoldt und Elbit Systems dominiert.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreibend

Initiativen zur militärischen Modernisierung und Beschleunigung der Beschaffung von Verteidigungsgütern treiben das Marktwachstum voran

Die moderne weltweite Verteidigungspolitik konzentriert sich zunehmend auf die Anschaffung eines Advanced Phased Array Radar-Systems, das heute als wichtige Infrastrukturkomponente gilt, die Überwachungs-, Erkennungs- und Bedrohungsschutzinstrumente verbessern kann. Aufgrund der im April 2025 erlassenen Executive Order der Regierung der Vereinigten Staaten von Amerika mit dem Titel „Modernizing Defence Acquisitions“ gibt es nun einen direkten Anstieg der Nachfrage beim Erwerb von Radartechnologien der nächsten Generation, zu denen auch APAR-Systeme gehören.

Da die Spannungen in der weltweiten geopolitischen Arena zwischen wichtigen strategischen Machtnationen weiter zunehmen, besteht eine anhaltende Nachfrage nach einem hochentwickelten Erkennungssystem, das wirksam vor Hyperschallraketen schützen kann.unbemannte Luftfahrzeugeoder elektronische Kriegsführung der neuen Generation.

Marktbeschränkung

Probleme beim Wärmemanagement und bei der Systemintegration können das Marktwachstum behindern

Aktive Phased-Array-Radarsysteme erzeugen sehr hohe Leistungsdichten und thermische Hotspots, die sich auf die dicht gepackten Arrays der Antennen konzentrieren, insbesondere um die stromverbrauchenden Module und unterstützenden Schaltkreise herum. Bei bodengestützten Systemen verschlimmert das Vorhandensein einer Abschirmung gegen elektromagnetische Interferenzen und einer HF-Abdichtung die Probleme des Wärmemanagements noch weiter, indem es den Luftstrom behindert und die grundlegenden Einschränkungen passiver thermischer Lösungen für allgemeine Management- und Schadensminderungszwecke mit sich bringt.

Die Komplexität der Systemintegration nimmt exponentiell zu, wenn die APAR-Technologie in umfassendere Verteidigungsarchitekturen integriert wird. Eine effektive Bereitstellung erfordert eine nahtlose Hardware-Software-Kompatibilität sowie eine gemeinsame Schnittstellenstandardisierung und -migration für eine sinnvolle Zusammenarbeit zwischen Verteidigungsunternehmen und Systemintegratoren.

Marktchance

Zivile Wetterüberwachung und fortschrittliche Transportsystemintegration bieten neue Marktchancen

Die kommerzielle Wettervorhersagebranche bietet erhebliche Wachstumsaussichten, insbesondere durch die Einbeziehung der APAR-Technologie in die Überwachungssysteme des Landes, die nach Ersatz für veraltete NEXRAD-Systeme suchen. Die Phased-Array-Wetterradartechnologie unterstützt flexible Strahlsteuerungsvorgänge und ermöglicht so Prognostikern die gezielte Erfassung von Informationen zu einem sich schnell entwickelnden Unwetterereignis wie einem Tornado oder einem rotierenden Gewitter, ohne unbedingt einen vollständigen Scan der Atmosphäre durchführen zu müssen, und verbessert so die Warnvorlaufzeiten für die Katastrophenvorsorge.

Parallel dazu erkennen Zivilluftfahrtbehörden zunehmend den Wert der APAR-Integration für fortschrittlichere Flugsicherungssysteme an, die sich durch eine höhere Auflösung und die Fähigkeit auszeichnen, mehr als ein Ziel gleichzeitig zu verarbeiten, was eine genauere Wetterüberwachung im Terminal- und Streckenluftraum ermöglicht.

Markttrend für aktive Phased-Array-Radare

Softwaredefinierte Radararchitektur und kognitive Radarentwicklung katalysieren die Markttrends

Softwaredefinierte Radardesigns stellen eine revolutionäre Abkehr von herkömmlichen hardwareorientierten Designs dar und bieten Flexibilität für Multi-Mission-Operationen, schnelle Algorithmenoptimierung, Echtzeit-Bedrohungsreaktion und adaptives Betriebsparameterdesign, das auf zukünftige Bedrohungen zugeschnitten ist. Kognitive Radarlösungen, die Wahrnehmungs-Aktionszyklus-Implementierungen integrieren, verändern Betriebs- und Verarbeitungsparameter dynamisch über langfristige Zeitskalen und lernen aus Umgebungsmerkmalen und Bedrohungserscheinungen bei der adaptiven Ressourcenverwaltung und -effektivität.

Ein Beispiel für diesen Fortschritt ist die digitale AESA-Technologie von Northrop Grumman, die als Electronically Modulated Microwave Intelligent Radar Integration System bezeichnet wird und ihren Erstflug im August 2024 abschloss. Die Demonstration validierte die gleichzeitige Ausführung von Radar-, elektronischen Kriegsführungs- und Kommunikationsmissionen und verdeutlichte die betrieblichen Vorteile digital aktivierter AESA-Architekturen. Diese Fähigkeit wird durch die moderne Halbleiterverarbeitung in Produktionsbetrieben in Kalifornien und Maryland unterstützt.

Marktherausforderungen

Mangel an Fachkenntnissen behindert das Marktwachstum

Die Entwicklung der APAR-Systeme wird durch einen anhaltenden Mangel an Fachkenntnissen in den Bereichen Signalverarbeitung, Mathematik, Hochfrequenztechnik, Physik von Antennenarrays, softwaredefinierter Systemarchitektur und Entwicklung eingeschränktmaschinelles LernenAlgorithmen, die in der globalen Verteidigungsindustrie weiterhin stark eingeschränkt sind, insbesondere für Schwellenländer, die versuchen, inländische APAR-Fähigkeiten zu entwickeln. Die Bindung von Talenten verschärft diese Probleme zusätzlich. Hochqualifizierte APAR-Ingenieure wechseln zunehmend in die kommerzielle drahtlose Kommunikationsbranche und bieten im Vergleich zu geheimen Verteidigungsprogrammen verbesserte Vergütungsvorteile und Standortflexibilität.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Komponente

Das aufgrund der höheren Nachfrage dominierte Segment der T/R-Module katalysiert das Marktwachstum

Der globale Markt ist nach Komponenten unterteilt in T/R-Module, Antennen, Netzteile, Prozessoren, Steuerungssysteme und andere.

Den größten Marktanteil hatten Transmit-Receive (T/R)-Module, die rund 40,25 % des Gesamtmarktes einnahmen. Diese Dominanz ist auf ihre Rolle als grundlegende Bausteine von Phased-Array-Antennenarchitekturen zurückzuführen. Diese Module erfüllen wichtige Funktionen wie Signalübertragungsverstärkung, Empfangsverstärkung, Signalamplitude und Phasensteuerungsfunktionen und sind daher für die Radarleistung unverzichtbar.

Prozessoren stellen das am schnellsten wachsende Segment dar und verzeichneten im Untersuchungszeitraum die höchste CAGR von 11,59 %. Das Wachstum wird durch den wachsenden Bedarf an der Integration von KI- und ML-Algorithmen, die Verbesserung der softwaredefinierten Radarfähigkeiten und erhöhte Rechenanforderungen aufgrund von Echtzeit-Beamforming und adaptiver Signalverarbeitung in Radarsystemen vorangetrieben.

Nach Frequenzband

Wachsender Bedarf an Radaranwendungen mit synthetischer Apertur sollen das Marktwachstum ankurbeln

Der globale Markt wird nach Frequenzbändern in VHF/UHF-Bänder, L-Band, S-Band, C-Band, X-Band und K/Ka/Ku-Band unterteilt.

Es wird geschätzt, dass das VHF/UHF-Frequenzbandsegment im Prognosezeitraum am schnellsten wächst und von 2026 bis 2034 eine durchschnittliche jährliche Wachstumsrate von 11,19 % aufweist. Dieses Wachstum wird durch den wachsenden Bedarf an Radaranwendungen mit synthetischer Apertur und den zunehmenden Bedarf an der Früherkennung von Stealth-Flugzeugen in großem Umfang in internationalen Frühwarnnetzwerken angetrieben, die integrierte globale Luftverteidigungsarchitekturen unterstützen.

Den dominierenden Marktanteil hält das X-Band-Segment mit einem Anteil von rund 32,43 % am Gesamtmarkt. Dies ist vor allem auf weltweit gestiegene Militärausgaben, die Komplexität der Kriegsführung zurückzuführen, die eine Überwachung und Erkennung mit höherer Genauigkeit erfordert, sowie auf Netzwerk-Lock-in-Effekte im Zusammenhang mit Verteidigungsradarsystemen, die von Streitkräften in verschiedenen Ländern eingesetzt werden.

Durch Technologie

Die GaN-Technologie wird aufgrund ihrer Fähigkeit, revolutionäre Fortschritte bei der Leistungsdichte zu erzielen, das schnellste Wachstum verzeichnen

Der globale Markt wird nach Technologie in Galliumnitrid (GaN), Galliumarsenid (GaAs) und unterteiltSilizium-basierte Module.

Galliumnitrid (GaN) ist schätzungsweise das am schnellsten wachsende Segment auf dem Markt und verzeichnet die höchste durchschnittliche jährliche Wachstumsrate von 10,98 %. Die schnelle Expansion des Marktes bedeutet einen grundlegenden technologischen Paradigmenwechsel weg von der traditionellen Galliumarsenid-Technologie und weg von einer besseren Integration der GaN-Technologie, um revolutionäre Fortschritte bei der Leistungsdichte zu erzielen.

Galliumarsenid-GaAs ist mit einem geschätzten Marktanteil von 43,13 % führend auf dem Markt. Diese Führung ist auf die starke installierte Basis an derzeit in Betrieb befindlichen militärischen Einrichtungen zurückzuführen.

Durch Array-Architektur

Überlegene Betriebsleistung zur Katalyse aktiver elektronisch gescannter Arrays (AESA) Segmentwachstum

Der globale Markt wird nach Array-Architektur in Active Electronically Scanned Array (AESA) und Passive Electronically Scanned Array (PESA) unterteilt.

Aktive elektronisch gescannte Arrays (AESA) gelten Schätzungen zufolge als das am schnellsten wachsende Segment, das im Prognosezeitraum die höchste CAGR von 9,98 % aufweist und gleichzeitig mit 87,45 % weltweit den größten Marktanteil ausmacht. Das Wachstum wird durch eine überlegene Betriebsleistung vorangetrieben, wie z. B. die Eliminierung von Single-Point-Fehlerabhängigkeiten durch verteilte Sende-/Empfangsmodularchitekturen, den beschleunigten Fortschritt des Phasenwechselprozesses und beschleunigte Modernisierungsbemühungen im Verteidigungsbereich, die sich auf die Integration multifunktionaler Radarfähigkeiten auf militärischen Plattformen konzentrieren.

Die Passive Electronically Scanned Array (PESA)-Technologie verzeichnet weiterhin einen bedeutenden Marktanteil, was auf die geringeren Herstellungskosten in Verbindung mit der bewährten Betriebszuverlässigkeit zurückzuführen ist, die sich über Jahrzehnte im kontinuierlichen Einsatz in kostensensiblen militärischen Anwendungen entwickelt hat, bei denen die Erschwinglichkeit der Anschaffung Vorrang vor der Leistungsoptimierung hat.

Nach Installationstyp

Wachsende Nachfrage nach fortschrittlichen Überwachungssystemen, um das Wachstum im tragbaren Segment voranzutreiben

Der globale Markt wird nach Installationstyp in feste, tragbare und mobile Geräte unterteilt.

Es wird geschätzt, dass das tragbare Segment am schnellsten wächst und im Prognosezeitraum von 2026 bis 2034 die höchste CAGR von 11,95 % aufweist. Das Wachstum spiegelt die steigende Nachfrage der Verteidigung nach leichten, fortschrittlichen Überwachungssystemen wider, die die modernen Anforderungen der verteilten Kriegsführung unterstützen.

Das Festnetzsegment behauptet weiterhin die Marktdominanz und macht 43,62 % des Gesamtmarktanteils aus. Seine Führungsrolle wird hauptsächlich durch anhaltende Anforderungen an Frühwarnstrategien, Küstenüberwachung, Wetterüberwachung und permanente Verteidigungsinfrastrukturen beeinflusst, die eine grundlegende Überwachungsarchitektur innerhalb integrierter Luftverteidigungsnetzwerke und Frühwarnsysteme etablieren.

Nach Wellenformtyp

Das FMCW-Segment (Frequency-Modulated Continuous Wave) wird aufgrund zunehmender Bereitstellungen dominieren

Der globale Markt wird nach Wellenformtyp in Puls-Doppler, frequenzmodulierte Dauerwelle (FMCW) und Dauerwelle (CW) unterteilt.

Es wird geschätzt, dass das Segment Frequency-Modulated Continuous Wave (FMCW) im Prognosezeitraum von 2026 bis 2034 mit der höchsten CAGR von 11,50 % am schnellsten wächst. Die beschleunigte Entwicklung autonomer Fahrzeuge und der vorgeschriebene Einsatz von ADAS in globalen Automobilflotten treiben das Wachstum des Segments voran.

Mit einem Marktanteil von 84,19 % nimmt der Puls-Doppler die marktbeherrschende Stellung ein. Diese führende Position ist ein Zeichen für die anhaltende Nachfrage seitens etablierter UnternehmenMilitärradarSysteme, Wettervorhersagenetze und kommerzielle Luftfahrtinfrastruktur.

Durch Kühlmechanismus

Luftgekühltes Segment zum Zeugen Schnellstes Wachstum wegen Einfacher Transport

Der Weltmarkt wird nach Kühlmechanismen in luftgekühlte und flüssigkeitsgekühlte Systeme unterteilt

Es wird erwartet, dass luftgekühlte Flugzeuge im Prognosezeitraum von 2026 bis 2034 das schnellste Wachstum mit der höchsten CAGR von 10,60 % verzeichnen werden. Dies ist auf den steigenden Bedarf an leichten Flugzeugen, die einfache Transportfähigkeit und die unterstützenden Anforderungen der Expeditionstruppen im Hinblick auf die Entwicklung ihrer Einsatzfähigkeit bei mobilen Kriegseinsätzen zurückzuführen.

Das Segment der Flüssigkeitskühlungen führt mit einer starken dominierenden Marktanteilsposition, mit dem höchsten Marktanteil von 62,61 % für das Jahr 2025. Hochentwickelte Flüssigkeitskühlungstechnologie für Verteidigung, Rechenzentren,Halbleiter, und aufstrebende Automobilmärkte, wodurch Marktrisiken gemindert werden, die mit der Abhängigkeit von einer Binnenmarktanwendung verbunden sind.

Auf Antrag

Das Überwachungssegment dominierte den Markt aufgrund der zunehmenden Betonung des Schutzes kritischer Infrastrukturen

Der globale Markt wird nach Anwendungen in Überwachung, Zielerfassung/Verfolgung, Navigation, Feuerkontrolle, Wetterüberwachung, Flugsicherung und andere unterteilt.

Die Brandbekämpfung wird voraussichtlich am schnellsten wachsen und im Prognosezeitraum die höchste CAGR von 10,86 % verzeichnen. Dies wird durch das beschleunigte Tempo der Modernisierungsprogramme im Zusammenhang mit Kampfflugzeugen, die Flottenerweiterung und die Entwicklung neuer Kampfflugzeuge der sechsten Generation vorangetrieben, die mit fortschrittlichen AESA-Feuerleitradarsystemen ausgestattet sind, die eine überlegene Luft-Luft-Kampfeffektivität bei gleichzeitiger Angriffskapazität für mehrere Ziele bieten.

Den größten Anteil hatte das Überwachungssegment mit einem Anteil von 34,60 % im Jahr 2025. Steigende Anforderungen an die Grenzsicherheit, die Betonung des Schutzes kritischer Infrastrukturen und die Manifestation geopolitischer Spannungen in wichtigen Regionen treiben das Wachstum des Segments voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Entscheidende Rolle beim Aufbau einer strategischen Verteidigungsinfrastruktur steigerte das Segmentwachstum

Der globale Markt wird nach Plattform in Luft-, See-, Boden- und Weltraumplattformen unterteilt.

Schätzungen zufolge ist das weltraumgestützte Segment das am schnellsten wachsende Segment und weist im Prognosezeitraum von 2026 bis 2034 die höchste CAGR von 11,17 % auf. Dies ist hauptsächlich auf die steigenden Investitionen in lokale Satellitenkonstellationstechnologie und Fernerkundungstechnologie zurückzuführen.

Das bodengestützte Segment hatte mit 35,03 % den größten Marktanteil, da es eine entscheidende Rolle beim Aufbau strategischer Verteidigungsinfrastruktur bei der Bereitstellung einer kontinuierlichen Überwachung der Territorien, Hoheitsgewässer und des Luftraums spielt und diese aus Gründen der nationalen Sicherheit rund um die Uhr verfügbar macht.

Vom Endbenutzer

Verteidigungssegment liegt aufgrund zunehmender Modernisierungsbemühungen an der Spitze

Der globale Markt wird nach Endverbrauchern in Verteidigung, Zivilverwaltung und Handel unterteilt.

Schätzungen zufolge ist Verteidigung die am schnellsten wachsende Branche mit der höchsten CAGR von 9,98 % und dominiert den Markt mit einem Marktanteil von 86,70 %. Dies ist auf das außergewöhnliche Ausmaß der Modernisierungsbemühungen im Verteidigungsbereich und die Beschleunigung der militärischen Beschaffung zurückzuführen, die von Verteidigungsinstitutionen auf der ganzen Welt beobachtet werden. Die Aufzeichnungen zeigen eine Zunahme der geopolitischen Spannungen, Sicherheitsbedrohungen und des strategischen Wettbewerbs, was einen Anstieg der Verteidigungsbudgets für den Kauf fortschrittlicher Radarsysteme darstellt.

Es wird geschätzt, dass die zivile Verwaltung das am zweitschnellsten wachsende Segment in diesem Markt ist. Dies umfasst die Wettervorhersage-Infrastruktur, Flugsicherungssysteme und Netzwerke zur Katastrophenvorsorge, wodurch ein enormes institutionelles Investitionsengagement für die Erneuerung der Infrastruktur im zivilen Bereich erfolgt.

Regionaler Ausblick auf den Markt für aktive Phased-Array-Radargeräte

Der globale Markt ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

North America Active Phased Array Radar Market Size, 2025 USD Billion Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Das Marktwachstum für aktive Phased-Array-Radargeräte im asiatisch-pazifischen Raum dürfte die am schnellsten wachsende Region sein und im Prognosezeitraum eine jährliche Wachstumsrate von 11,60 % verzeichnen. Die Marktexpansion wird durch starke geopolitische Spannungen, ehrgeizige einheimische Entwicklungsinitiativen für Verteidigungstechnologien und anhaltende Investitionen in die militärische Modernisierung in großen Volkswirtschaften vorangetrieben. Der wichtigste Wachstumskatalysator ist Indien.

- Beispielsweise ist das indische Verteidigungsministerium im März 2025 dabei, große Kapitalbeschaffungsverträge für das Ashwini AESA-Radar von Bharat Electronics Limited abzuschließen, bei dem es sich um einen einheimischen, transportablen Radareinsatz auf niedriger Ebene durch Advanced handeltGalliumnitridSolid-State-Technologie, die die Erkennung und Verfolgung verschiedener Bedrohungen aus der Luft ermöglicht.

Aufgrund der beispiellosen Investitionen des US-Verteidigungsministeriums in hochmoderne Radarsysteme für strategische militärische Modernisierungsinitiativen bei Marine, Luftstreitkräften und Raketenabwehr hält Nordamerika weiterhin den dominierenden Marktanteil im Markt für aktive Phased-Array-Radargeräte.

- Im Juni 2025 erhielt Raytheon Technologies von der US-Marine einen Festpreisvertrag über 536 Millionen US-Dollar für die weitere Radarunterstützung der SPY-6-Familie, einschließlich Schulung, Ingenieurdienstleistungen, Schiffsinstallation, Integration, Tests und Verbesserungen der Softwarefähigkeiten. Der SPY-6-Einsatz ist auf mehr als 60 Marineschiffen geplant, was die Führungsposition der Region bei der Einführung von High-End-APAR weiter festigt.

Die US-Marine vergab an Raytheon einen zusätzlichen Fünfjahresvertrag mit festem Festpreis über 602,9 Millionen US-Dollar für umfassende Wartung und Ersatzteilunterstützung für F/A-18 AESA-Radarsysteme und sicherte so die Betriebsverfügbarkeit der Flotte bis 2030. Darüber hinaus genehmigte die US-Luftwaffe im April 2025 das Raytheon LTAMD-Radar für die Erstproduktion mit geringer Rate, das über eine 360-Grad-Abdeckungsarchitektur und Erkennungs-/Verfolgungsfunktionen zur Verdoppelung der Leistungsmetriken verfügt im Vergleich zu älteren Patriot-Radarsystemen.

Europa beschleunigt den APAR-Markt weiterhin mit gemeinschaftlichen multinationalen Initiativen zur Entwicklung von Verteidigungstechnologien, die sich auf die Bewältigung der Hyperschallbedrohung und mehrschichtiger Frühwarnfähigkeiten konzentrieren, die für integrierte weltraum- und bodengestützte Radarsysteme erforderlich sein werden. Die Ausschreibung für den Europäischen Verteidigungsfonds 2025 der Europäischen Kommission erreichte eine Rekordzahl von 410 Projektvorschlägen, mit einem starken Fokus auf die Entwicklung von Militärradaren der nächsten Generation.Sensorenund weltraumgestützte nachrichtendienstliche Aufklärungskonstellationen durch gemeinsame Forschung, die sich mit den Zielen der souveränen Verteidigungsfähigkeit Europas und den Interoperabilitätsstandards der NATO befasst.

Die regionalen Mächte des Nahen Ostens erhöhen ihre Verteidigungsausgaben und zielen auf die Modernisierung der Luftverteidigung und die Beschaffung fortschrittlicher Radarsysteme als Reaktion auf asymmetrische Bedrohungen aus der Luft, die Verbreitung von Raketen und komplexe Sicherheitsumgebungen ab.

Die lateinamerikanische Region weist ein moderates, aber strategisch bedeutsames APAR-Marktwachstum auf, das durch Programme zur Modernisierung der Marine und die Integration fortschrittlicher Fregattenplattformen mit Phased-Array-Radarsystemen vorangetrieben wird.

Wettbewerbsanalyse

Wichtige Marktteilnehmer

Die Stärkung der Staatsausgaben und der Ausbau einer umfangreichen Forschungs- und Entwicklungsinfrastruktur durch wichtige Schlüsselakteure beschleunigen das Marktwachstum

Der Markt für aktive Phased-Array-Radargeräte ist ein stark konsolidierter und kapitalintensiver Markt, der von großen multinationalen Verteidigungsunternehmen dominiert wird, die über etablierte Beziehungen zu Regierungen, umfangreiche Forschungs- und Entwicklungsinfrastrukturen und bewährte technologische Fähigkeiten auf allen militärischen Plattformen verfügen. Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo, Hensoldt usw. verfügen gemeinsam über globale Marktwerte durch diversifizierte Produktportfolios, etablierte Lieferketten und nachhaltige Beschaffungsverträge für Verteidigungsgüter mit alliierten Regierungen.

Der APAR-Markt ist nach wie vor konzentriert und es herrscht ein hoher Wettbewerb zwischen etablierten nordamerikanischen und europäischen Verteidigungsunternehmen, während aufstrebende asiatische Wettbewerber nach und nach Marktsegmente durch Kostenoptimierung, die Entwicklung einheimischer Kapazitäten und den Aufbau strategischer Technologiepartnerschaften erobern. Dadurch ist eine multipolare Wettbewerbsdynamik entstanden, die sich auf eine kontinuierliche technologische Differenzierung in einer Reihe von Bereichen konzentriert, darunterkünstliche Intelligenz, Galliumnitrid-Halbleiterintegration und Entwicklung der softwaredefinierten Radararchitektur.

Liste der wichtigsten Unternehmensprofile auf dem Markt für aktive Phased-Array-Radargeräte

- RTX Corporation (USA)

- Lockheed Martin Corporation(UNS.)

- BAE Systems plc (Großbritannien)

- Thales S.A. (Frankreich)

- Leonardo S.p.A.(Italien)

- Saab AB(Schweden)

- HENSOLDT AG(Deutschland)

- (IAI) (Israel)

- ASELSAN A.Ş.(Truthahn)

- CEA Technologies Pty Limited (Australien)

- Bharat Electronics Limited (Indien)

- Mitsubishi Electric Corporation (Japan)

- Hanwha Systems Co., Ltd. (Südkorea)

- Indra Sistemas, S.A. (Spanien)

- Northrop Grumman Corporation (USA)

WICHTIGSTE ENTWICKLUNGEN

- Dezember 2025:-Das französische Luft-, Raumfahrt- und Verteidigungsunternehmen Thales hat SFO Technologies einen Auftrag zur Herstellung komplizierter verdrahteter Strukturen für das aktive elektronisch gescannte Array-Radar (AESA) RBE2 erteilt, das im Rafael-Kampfflugzeug eingesetzt wird. Dies stellt einen Fortschritt bei der Lokalisierung hochentwickelter Verteidigungstechnologien im Einklang mit der Initiative „Make in India“ dar.

- Oktober 2025:-Saab erhielt von der NATO Support and Procurement Agency (NSPA) einen Auftrag zur Verlängerung der Lebensdauer der von der spanischen Armee eingesetzten Arthur-Radarsysteme. Der Auftragswert beträgt rund 51,23 Millionen US-Dollar.

- Oktober 2025:-Die US-Armee erteilte Saab einen Auftrag zur Lieferung von Giraffe 1X-Radargeräten zur Unterstützung von Sicherheitskooperationspartnern. Der Gesamtauftragswert beträgt rund 46 Millionen US-Dollar.

- Juni 2025:-Hensoldt und Indra stellten die ersten Eurofighter Common Radar System Mark 1 (ECRS Mk1) Step 1-Radare mit neuer Hardware her. Die ersten ECRS Mk1-Radare sind mit modernsten Subsystemen sowohl für den Prozessor als auch für die ausgestattetAntenneStromversorgung und Steuerung (APSC).

- Februar 2025:-Saab stellte während der NAVDEX 2025-Messe ein Küstenüberwachungsradar vor. Die Radarsysteme der Küstenkontrolle funktionieren effektiv als fortschrittliches, nicht rotierendes Phased-Array-Radar, das softwaredefiniert ist und für den Schutz von Hoheitsgewässern und die Wahrung der nationalen Souveränität konzipiert ist.

BERICHTSBEREICH

Die globale Marktanalyse für aktive Phased-Array-Radargeräte bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den globalen Markttrends für aktive Phased-Array-Radargeräte und zur Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben wird. Es bietet Informationen zu technologischen Fortschritten, Einführungen neuer Produkttypen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,15 % von 2026 bis 2034 |

|

Einheit |

Milliarden US-Dollar |

|

Segmentierung |

Nach Komponente · T/R-Module · Antennen · Netzteile · Auftragsverarbeiter · Kontrollsysteme · Andere Nach Frequenzband · VHF/UHF-Bänder · L-Band · S-Band · C-Band · X-Band · K/Ka/Ku-Band Durch Technologie · Galliumnitrid (GaN) · Galliumarsenid (GaAs) · Siliziumbasierte Module Durch Array-Architektur · Active Electronically Scanned Array (AESA) · Passives elektronisch gescanntes Array (PESA) Nach Installationstyp · Behoben · Tragbar · Mobil Nach Wellenformtyp · Puls-Doppler · Frequenzmodulierte Dauerwelle (FMCW) · Continuous Wave (CW) Durch Kühlmechanismus · Luftgekühlt · Flüssigkeitsgekühlt Auf Antrag · Überwachung · Targeting/Tracking · Navigation · Brandschutz · Wetterüberwachung · Flugsicherung · Andere Nach Plattform · In der Luft · Marine · Bodengestützt · Weltraumbasiert Vom Endbenutzer · Verteidigung · Zivilregierung · Kommerziell Nach Geografie

· USA (nach Endbenutzer) · Kanada (nach Endbenutzer)

· Großbritannien (nach Endbenutzer) · Deutschland (nach Endbenutzer) · Frankreich (nach Endbenutzer) · Russland (nach Endbenutzer) · Nordische Länder (nach Endbenutzer) · Restliches Europa (nach Endbenutzer)

· China (nach Endbenutzer) · Indien (nach Endbenutzer) · Japan (nach Endbenutzer) · Südkorea (nach Endbenutzer) · Australien (nach Endbenutzer) · Rest des asiatisch-pazifischen Raums (nach Endbenutzer)

· Israel (nach Endbenutzer) · Vereinigte Arabische Emirate (nach Endbenutzer) · Saudi-Arabien (nach Endbenutzer) · Türkei (nach Endbenutzer) · Südafrika (nach Endbenutzer) · Rest des Nahen Ostens und Afrikas (nach Endbenutzer)

· Brasilien (nach Endbenutzer) · Argentinien (nach Endbenutzer)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,84 Milliarden US-Dollar und soll bis 2034 10,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 1,71 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) eine CAGR von 9,76 % aufweisen wird.

Das Segment Galliumnitrid (GaN) dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein.

Initiativen zur militärischen Modernisierung und zur Beschaffung von Verteidigungsgütern sind Schlüsselfaktoren für das Marktwachstum.

Raytheon Technologies, Northrop Grumman, Lockheed Martin, BAE Systems, Thales Group, Leonardo S.p.A. und Saab AB sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2032

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf