Allulose-Marktgröße, Anteil und Branchenanalyse, nach Form (Pulver, Kristall und Flüssigkeit), nach Anwendung (Lebensmittel [Bäckerei, Süßwaren, Milchprodukte und Tiefkühldesserts und andere], Getränke, Pharmazeutika und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Überblick über den Allulose-Markt

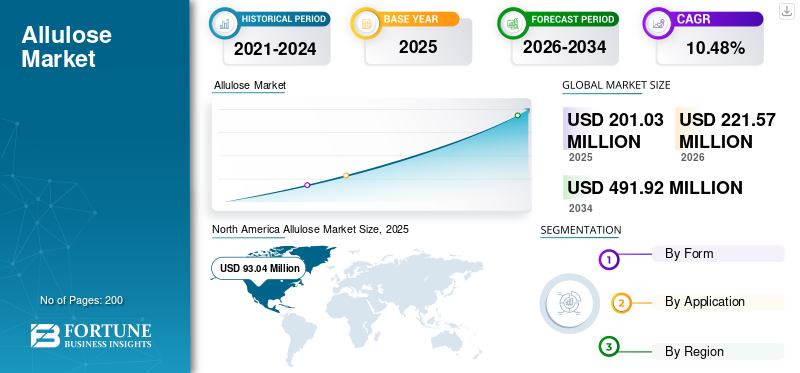

Die globale Allulose-Marktgröße wurde im Jahr 2025 auf 201,03 Millionen US-Dollar geschätzt. Der Markt wird voraussichtlich von 221,57 Millionen US-Dollar im Jahr 2026 auf 491,92 Millionen US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 10,48 % aufweisen. Nordamerika dominierte den Allulosemarkt mit einem Marktanteil von 46,28 % im Jahr 2025.

Allulose, ein seltener Zucker mit nahezu null Kalorien und minimaler glykämischer Wirkung, wird zunehmend als funktioneller Süßstoff in der Lebensmittel-, Getränke- und Pharmaindustrie eingesetzt. Es bietet einen ähnlichen Geschmack und eine ähnliche Textur wie Saccharose und ermöglicht gleichzeitig eine herkömmliche Zuckerreduzierung, ohne die sensorischen Eigenschaften zu beeinträchtigen. Allulose ist in verschiedenen Formen wie Pulver, Kristall und Flüssigkeit erhältlich, äußerst vielseitig und für eine Vielzahl industrieller Formulierungen geeignet, darunter Backwaren, Molkereiprodukte, Getränke uswNutrazeutischProdukte.

Das Marktwachstum wird hauptsächlich durch die zunehmende Verlagerung hin zur Zuckerreduzierung, die Ausweitung der Herstellung funktioneller Lebensmittel und die steigende Nachfrage nach Clean-Label-Zutaten vorangetrieben. Darüber hinaus haben behördliche Zulassungen in Schlüsselmärkten wie den USA, wo Allulose allgemein als sicher anerkannt ist (GRAS), und Teilen Asiens die Kommerzialisierung beschleunigt. Führende Unternehmen, darunter Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang und Samyang Corporation, konzentrieren sich auf Kapazitätserweiterung, Produktinnovation und strategische Partnerschaften mit Lebensmittelherstellern, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Allulose-Markt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 201,03 Mio. USD

- Marktgröße 2026: 221,57 Millionen US-Dollar

- Prognostizierte Marktgröße 2034: 491,92 Mio. USD

- CAGR: 10,48 % von 2026–2034

- Nordamerika dominierte den Allulosemarkt mit einem Anteil von 46,28 % im Jahr 2025.

- Das Liquid-Segment wird im Zeitraum 2026–2034 voraussichtlich mit 11,35 % am schnellsten wachsen.

- Es wird erwartet, dass das Getränkesegment im Zeitraum 2026–2034 mit 11,46 % am schnellsten wächst.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 93,04 Millionen US-Dollar und wird bis 2034 voraussichtlich 221,08 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 10,12 % entspricht.

Nordamerika

Europa hatte im Jahr 2025 einen Wert von 19,22 Millionen US-Dollar und wird bis 2034 voraussichtlich 51,21 Millionen US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,53 % entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 76,52 Millionen US-Dollar und soll bis 2034 bei einer durchschnittlichen jährlichen Wachstumsrate von 10,87 % auf 193,26 Millionen US-Dollar wachsen.

UNS.

In den USA wurde der Markt im Jahr 2025 auf 85,21 Millionen US-Dollar geschätzt, unterstützt durch günstige Kennzeichnungsvorschriften der FDA und zunehmende Produkteinführungen bei Getränken und Snacks.

Japan

Japan: Die steigende Nachfrage nach kalorienarmen Süßungsmitteln und die zunehmende Verbreitung zuckerreduzierender Inhaltsstoffe unterstützen ein stetiges Wachstum des Allulose-Marktes.

Mehr lesen

Allulose-Markttrends

Wachsende Neigung der Verbraucher zu ketogenen, diabetikerfreundlichen und kohlenhydratarmen Diäten prägt Branchentrends

Die zunehmende Einführung ketogener und kohlenhydratarmer Ernährungsgewohnheiten stärkt die kommerzielle Relevanz von Allulose, da Verbraucher, die diese Diäten befolgen, aktiv nach Süßungslösungen suchen, die dazu beitragen, die Zucker- und Nettokohlenhydrataufnahme zu reduzieren, ohne den Geschmack, die Masse oder die Backleistung zu beeinträchtigen.

Im Gegensatz zu vielen herkömmlichen Süßungsmitteln passt Allulose gut in die ketoorientierte Produktentwicklung, da es zuckerähnliche Funktionalität in Anwendungen wie Riegeln,Backwaren, Süßwaren und Tischsüßstoffe. Dies ermöglicht es Marken, ihre Produkte mit der Aussage „Low Carb“ und „Zuckerreduzierung“ zu positionieren und gleichzeitig die sensorischen Erwartungen zu erfüllen. Dies drängt Zutatenlieferanten und Lebensmittelmarken dazu, die Produktnutzung in die gängigen Wellness- und Lifestyle-Ernährungskategorien einzubeziehen.

- Laut der Food & Health Survey 2024 des International Food Information Council gaben 54 % der Amerikaner an, im vergangenen Jahr einem bestimmten Essverhalten oder einer bestimmten Diät gefolgt zu sein, darunter 7 % einer kohlenhydratarmen und 4 % einer ketogenen oder fettreichen Diät. Die FDA-Leitlinien erlauben es außerdem weiterhin, Allulose mit 0,4 Kalorien pro Gramm zu zählen und von der Angabe des Gesamtzuckers und des zugesetzten Zuckers auf US-Etiketten auszuschließen.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Belastung durch Fettleibigkeit und Diabetes, um die Nachfrage nach gesünderen Zuckeralternativen zu stärken

Die zunehmende Verbreitung von Fettleibigkeit weltweit zwingt Lebensmittel- und Getränkeunternehmen dazu, ihre Formulierungen verstärkt in Richtung zuckerreduzierter und gesünderer Süßungssysteme umzugestalten, da Übergewicht zunehmend mit langfristigen kardiometabolischen Risiken verbunden ist und zuckerreiche Ernährung genauer unter die Lupe genommen wird. Dies verstärkt die Nachfrage nach Alternativen wie Alluloseprodukten, die den Herstellern dabei helfen können, die Kalorienbelastung zu senken und gleichzeitig die Süße, Textur und Wettbewerbsfähigkeit bei der Etikettierung gängiger verpackter Lebensmittel und Getränke beizubehalten. Die zunehmende weltweite Diabetes-Belastung beschleunigt die Nachfrage nach Alternativen zu niedrig glykämischem Zucker, da Verbraucher, Interessenvertreter im Gesundheitswesen und Lebensmittelhersteller zunehmend Inhaltsstoffen den Vorzug geben, die nur minimale Auswirkungen auf die Blutzuckerkontrolle haben, ohne den Geschmack oder die Leistung der Formulierung wesentlich zu beeinträchtigen. Dies schafft ein günstiges Umfeld für Zuckerersatzstoffe, die für die Entwicklung diabetikerfreundlicher, zuckerarmer und stoffwechselgesundheitsorientierter Produkte geeignet sind und das Wachstum des Allulosemarktes begünstigen.

- Die International Diabetes Federation schätzt, dass im Jahr 2024 weltweit 589 Millionen Erwachsene im Alter von 20 bis 79 Jahren mit Diabetes leben und diese Zahl bis 2050 voraussichtlich auf 853 Millionen ansteigen wird.

Marktbeschränkungen

Hohe Produktionskosten und regulatorische Unterschiede zwischen den Regionen schränken die globale Marktexpansion ein

Die hohen Produktionskosten, die mit seltenen Zuckern wie Allulose verbunden sind, stellen ein erhebliches Hindernis für die Kommerzialisierung in großem Maßstab dar, da die enzymatischen Umwandlungsprozesse, Reinigungsanforderungen und begrenzten Skaleneffekte zu wesentlich höheren Input- und Verarbeitungskosten im Vergleich zu herkömmlichen Zuckern wie Saccharose und Maissirup mit hohem Fruchtzuckergehalt führen. Dieser Kostenunterschied schränkt die breite Akzeptanz bei preissensiblen Lebensmittelherstellern ein, insbesondere in Schwellenländern, in denen die Kostenwettbewerbsfähigkeit ein entscheidender Kauffaktor ist.

Darüber hinaus schränkt das Fehlen einer einheitlichen behördlichen Genehmigung auf den wichtigsten globalen Märkten die globale Marktexpansion ein, da verschiedene Länder unterschiedliche Klassifizierungen, Kennzeichnungsanforderungen und Sicherheitsbewertungen für seltene Zucker anwenden. Diese regulatorische Fragmentierung führt zu Komplexität für multinationale Hersteller, erhöht die Compliance-Kosten und verzögert Produkteinführungen in Regionen, in denen die Genehmigung noch aussteht oder unklar ist.

- Während Allulose in Märkten wie den USA, Japan, Südkorea und Mexiko als Lebensmittelzutat zugelassen ist, ist es in Regionen wie der Europäischen Union nach wie vor nicht zugelassen oder unterliegt Beschränkungen, was seinen globalen Marktzugang einschränkt.

Marktchancen

Steigende Produktakzeptanz in Foodservice- und Schnellrestaurants (QSRs) bietet potenzielle Wachstumschancen

Die rasante Ausweitung der Gastronomie undSchnellrestaurant (QSR)Vertriebskanäle schaffen starke Wachstumschancen für Allulose, da sich diese Verkaufsstellen zunehmend auf die Neuformulierung von Menüs konzentrieren und so der wachsenden Nachfrage der Verbraucher nach kalorienarmen, zuckerreduzierten und „besser für Sie“-Angeboten gerecht werden, ohne Kompromisse bei Geschmack und Bequemlichkeit einzugehen. Schnellrestaurant-Ketten integrieren alternative Süßstoffe in stark frequentierte Menükategorien wie Getränke, Desserts und Saucen, bei denen die Zuckerreduzierung Priorität hat, aber sensorische Eigenschaften wie Mundgefühl, Bräunung und Geschmacksprofil erhalten bleiben müssen. Dies sind Bereiche, in denen Allulose funktionelle Vorteile gegenüber herkömmlichen Süßungsmitteln bietet. Die zunehmende Dominanz von Getränkekategorien innerhalb der Gastronomie- und Schnellrestaurant-Speisekarten stärkt die Marktchancen weiter, da kohlensäurehaltige Getränke, aromatisierte Kaffees, trinkfertige Tees und funktionelle Getränke zu den größten Faktoren der Zuckeraufnahme gehören und daher die Hauptziele von Strategien zur Zuckerreduzierung sind.

- Beispielsweise bewarb Danger Coffee, gegründet vom Biohacker Dave Asprey, im Juli 2025 Allulose als idealen „Smart-Swap“-Süßstoff für Eiskaffee. Die Marke konzentriert sich auf mit Mineralien angereicherten, schimmelfreien Kaffee und empfiehlt Allulose, da dieser den Geschmack und die Textur von Zucker bietet, ohne die gleichen negativen Auswirkungen auf den Stoffwechsel zu haben.

SEGMENTIERUNGSANALYSE

Nach Form

Das Kristallsegment dominierte den Markt aufgrund der großen funktionellen Ähnlichkeit mit Zucker in Lebensmittelanwendungen

Auf der Grundlage der Form wird der Markt in Pulver, Kristall und Flüssigkeit unterteilt.

Das Kristallsegment dominierte den weltweiten Allulose-Marktanteil, der im Jahr 2025 auf 109,13 Millionen US-Dollar geschätzt wurde, da es eine Textur, ein Süßeprofil und Verarbeitungseigenschaften aufweist, die denen von herkömmlichem Zucker ähneln. Es wird häufig in Bäckereien, Süßwaren, Tafelsüßen und verarbeiteten Lebensmitteln verwendet, bei denen Volumen, Bräunung und Mundgefühl wichtig sind. Lebensmittelhersteller bevorzugen kristalline Allulose in Formulierungen, die einen Zuckerersatz erfordern, ohne die Produktstruktur oder sensorische Leistung wesentlich zu verändern. Seine breite Anwendbarkeit in allen Mainstream-Lebensmittelkategorien untermauert weiterhin seine führende Marktposition.

Das Liquid-Segment wird im Zeitraum 2026–2034 voraussichtlich mit 11,35 % am schnellsten wachsen. Dies ist auf die zunehmende Verwendung in Getränken, Sirupen,MolkereiAnwendungen und flüssige Ernährungsprodukte, bei denen Löslichkeit und einfache Mischbarkeit entscheidend sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Lebensmittelsegment dominierte den Markt aufgrund der breiten Verwendung in Back-, Süßwaren- und Molkereiformulierungen

Je nach Anwendung wird der Markt in Lebensmittel, Getränke,Arzneimittel, und andere.

Das Lebensmittelsegment dominierte den Markt mit einem Wert von 102,91 Millionen US-Dollar im Jahr 2025, was auf den umfassenden Einsatz von Allulose in Backwaren, Süßwaren, Milchprodukten und Tiefkühldesserts zurückzuführen ist. Bei den Lebensmitteln stellten Backwaren ein wichtiges Untersegment dar und erreichten im Jahr 2025 einen Umsatz von 31,37 Millionen US-Dollar, unterstützt durch die Fähigkeit des Produkts, ähnlich wie Zucker Volumen, Bräunung und Süße zu bieten. Im Jahr 2025 entfielen 26,04 Millionen US-Dollar auf Süßwaren, während Milchprodukte und Tiefkühldesserts 18,86 Millionen US-Dollar erreichten, was den zunehmenden Einsatz bei Neuformulierungen zuckerreduzierter Produkte widerspiegelt. Das Segment profitiert weiterhin vom zunehmenden Fokus der Hersteller auf die Beibehaltung von Geschmack und Textur bei gleichzeitiger Senkung des Zuckergehalts.

Es wird erwartet, dass das Getränkesegment im Zeitraum 2026–2034 mit 11,46 % am schnellsten wächst. Unterstützt wird dies durch die starke Nachfrage nach kalorienarmen kohlensäurehaltigen Getränken, aromatisierten Wässern, funktionellen Getränken und trinkfertigen Produkten.

Regionaler Ausblick auf den Allulosemarkt

Regional wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Nordamerika

North America Allulose Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt und hatte im Jahr 2025 einen Wert von 93,04 Millionen US-Dollar. Der regionale Markt wird bis 2034 voraussichtlich 221,08 Millionen US-Dollar erreichen und im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,12 % wachsen. Das regionale Wachstum wird durch behördliche Genehmigungen, eine starke Nachfrage nach Zuckeralternativen und fortschrittliche Lebensmittelverarbeitungsindustrien vorangetrieben.

US-Allulosemarkt

Die USA dominieren den regionalen Markt mit einem Wert von 85,21 Millionen US-Dollar im Jahr 2025, unterstützt durch günstige Kennzeichnungsvorschriften der FDA und zunehmende Produkteinführungen bei Getränken und Snacks. Der Markt profitiert von starken Investitionen in Forschung und Entwicklung und einem hohen Bewusstsein der Verbraucher für kalorienarme Ernährung.

Europa

Europa hatte im Jahr 2025 einen Wert von 19,22 Millionen US-Dollar und soll bis 2034 einen Wert von 51,21 Millionen US-Dollar erreichen, was einem CAGR von 11,53 % im Analysezeitraum entspricht. Das Wachstum wird durch die steigende Nachfrage nach Clean-Label unterstütztSüßstoffeund regulatorische Entwicklungen in der gesamten Region.

Deutschland Allulosemarkt

Deutschland wird im Jahr 2025 einen Wert von rund 3,67 Millionen US-Dollar haben, angetrieben durch die starke Nachfrage aus dem Bereich funktioneller Lebensmittel und Getränke und zunehmende Neuformulierungsbemühungen der Lebensmittelhersteller.

Britischer Allulosemarkt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 3,43 Millionen US-Dollar, unterstützt durch die zunehmende Akzeptanz von Zuckeralternativen in verarbeiteten Lebensmitteln und Getränken.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 76,52 Millionen US-Dollar und soll bis 2034 einen Wert von 193,26 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 10,87 % im Prognosezeitraum entspricht. Das Wachstum wird durch starke Produktionskapazitäten, steigende Exporte und ein wachsendes Gesundheitsbewusstsein vorangetrieben.

China-Allulose-Markt

China dominierte die Region mit einem Wert von rund 18,69 Millionen US-Dollar im Jahr 2025. Diese Expansion ist auf große Produktionskapazitäten und exportorientierte Lieferketten zurückzuführen.

Südamerika und der Nahe Osten und Afrika

Südamerika hatte im Jahr 2025 einen Wert von 8,99 Millionen US-Dollar und soll bis 2034 einen Wert von 19,71 Millionen US-Dollar erreichen, was einem jährlichen Wachstum von 9,13 % im Prognosezeitraum entspricht. Das Wachstum wird durch den zunehmenden Konsum verarbeiteter Lebensmittel und die schrittweise Einführung alternativer Süßstoffe vorangetrieben.

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 3,26 Millionen US-Dollar und soll bis 2034 einen Wert von 6,66 Millionen US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 8,25 % im Prognosezeitraum entspricht. Das Wachstum wird durch die zunehmende Urbanisierung und die steigende Nachfrage nach importierten funktionellen Lebensmittelzutaten unterstützt.

Allulosemarkt in Brasilien

Brasilien ist mit einem Wert von etwa 2,70 Millionen US-Dollar im Jahr 2025 führend auf dem südamerikanischen Markt, angetrieben durch die wachsende Nachfrage nach kalorienarmen Produkten und den Aufschwung der Lebensmittel- und Getränkeindustrie.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf Kapazitätserweiterung, strategische Partnerschaften und kommerzielle Ausweitung, um die Marktposition zu stärken

Der globale Allulosemarkt ist mäßig konsolidiert. Führende Unternehmen konzentrieren sich auf die Ausweitung der Produktion, die Innovation von Inhaltsstoffen und Partnerschaften mit Lebensmittel- und Getränkeherstellern. Der Wettbewerb konzentriert sich auf die Verbesserung der Kostenwettbewerbsfähigkeit, den Ausbau regionaler Vertriebsnetze und die Stärkung der Anwendungsunterstützung für zuckerreduzierte Formulierungen in den Bereichen Backwaren, Getränke,Süßwarenund Ernährungsprodukte. Unternehmen investieren außerdem in Prozesseffizienz und die Kommerzialisierung seltener Zucker, um ihre Margen zu verbessern und die Einführung in Mainstream-Lebensmittelkategorien zu beschleunigen.

Hauptakteure auf dem Allulose-Markt

|

Rang |

Name der Firma |

|

1 |

Cargill Inc. |

|

2 |

Ingredion Inc. |

|

3 |

Tate & Lyle PLC |

|

4 |

CJ CheilJedang Corporation |

|

5 |

Samyang Corporation |

Liste der wichtigsten Allulose-Unternehmen im Profil

- Cargill Inc.(UNS.)

- Ingredion Inc.(UNS.)

- Tate & Lyle PLC(VEREINIGTES KÖNIGREICH.)

- CJ CheilJedang(Südkorea)

- Samyang Corporation(Südkorea)

- Matsutani Chemical Industry Co., Ltd. (Japan)

- Anderson Global Group, LLC (USA)

- Bonumose LLC (USA)

- Heartland Food Products Group (USA)

- Shandong Bailong Chuangyuan Bio-Tech Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- November 2024:Die Samyang Corporation erhielt die erste Novel-Food-Zulassung für Allulose von Food Standards Australia New Zealand (FSANZ) und ermöglichte den Verkauf in Australien und Neuseeland. Samyang plant, Allulose über seine B2B-Marke Nexweet zu liefern, wobei lokalen Kundenpartnerschaften Priorität eingeräumt wird und zunächst der Status eines exklusiven Lieferanten erhalten bleibt.

- Oktober 2024:1-2-Taste India Pvt. Limited war das erste Unternehmen in Indien, das von der Food Safety and Standards Authority of India (FSSAI) die Genehmigung zum Kauf und Verkauf von Allulose, einem natürlichen kalorienarmen Süßstoff, erhielt. Diese Zulassung stellt einen Meilenstein für den indischen Lebensmittel- und Getränkesektor dar, da Allulose einer der wenigen „seltenen Zucker“ ist, der in Geschmack und Masse Saccharose nachahmt, jedoch nur etwa 0,2–0,4 Kalorien pro Gramm beisteuert und einen vernachlässigbaren glykämischen Einfluss hat.

- August 2024:Cargill Inc. eröffnete eine neue Mischanlage in Pandaan, Ost-Java, Indonesien, um die Nachfrage nach „multisensorischen“ Zuckersüßwarenprodukten in Asien zu decken, einschließlich Formaten, die Süßstoffe wie Allulose als Teil eines breiteren Portfolios zur Zuckerreduzierung und Texturierung verwenden.

- Juli 2023:Anderson Advanced Ingredients brachte SinClusions auf den Markt, eine innovative Linie von Clean-Label-Einschlüssen, die für zuckerfreie und kalorienarme Anwendungen in Bäckereien, Süßwaren,Proteinriegel, Eiscreme und Tiernahrung. SinClusions bietet funktionelle Toppings wie Schokoladenstückchen, Regenbogenstreusel, Glitzer und Chips, alle natürlich gesüßt mit Allulose oder anderen seltenen Zuckern anstelle von Zuckeralkoholen oder künstlichen Süßungsmitteln.

- Januar 2020:Ingredion Inc. eröffnete seine ASTRAEA Allulose-Produktionsanlage in San Juan del Río, Mexiko. Diese Anlage, die erstmals in Lateinamerika auf Allulose spezialisiert war, produziert den kalorienarmen Süßstoff in Zusammenarbeit mit Matsutani Chemical Industry für Märkte in ganz Amerika.

BERICHTSBEREICH

Der globale Allulose-Marktbericht analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Marktdynamik, Lieferketten, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,48 % von 2026 bis 2034 |

| Einheit | Wert (in Mio. USD) |

|

Segmentierung |

Nach Form

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 201,03 Millionen US-Dollar hatte und bis 2034 voraussichtlich 491,92 Millionen US-Dollar erreichen wird.

Der Weltmarkt wird im Prognosezeitraum ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 10,48 % aufweisen.

Von der Form her war das Kristallsegment im Jahr 2025 Marktführer.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Die zunehmende Belastung durch Fettleibigkeit und Diabetes ist ein Schlüsselfaktor für die steigende Nachfrage nach gesünderen Zuckeralternativen und treibt das Marktwachstum voran.

Cargill Inc., Ingredion Inc., Tate & Lyle PLC, CJ CheilJedang und Samyang Corporation sind die führenden Akteure auf dem Markt.

Die wachsende Neigung der Verbraucher zu ketogenen, diabetikerfreundlichen und kohlenhydratarmen Diäten ist ein wichtiger Trend auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf