Marktgröße, Anteil und Branchenanalyse alternativer Proteine, nach Quelle (pflanzlich [Sojaprotein, Erbsenprotein und andere], mikrobiell und Fermentation, Zellkultur, insektenbasiert und andere), nach Typ (Isolate, Konzentrate, Hydrolysate und Proteinmischungen), nach Form (trocken und flüssig), nach Anwendung (Fleischalternativen, Milchalternativen, Bäckerei und Süßwaren, Snacks und Riegel, Getränke, RTE-Mahlzeiten, Nahrungsergänzungsmittel, Sporternährung, Tierfutter und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

Marktgröße für alternative Proteine und zukünftige Chancen

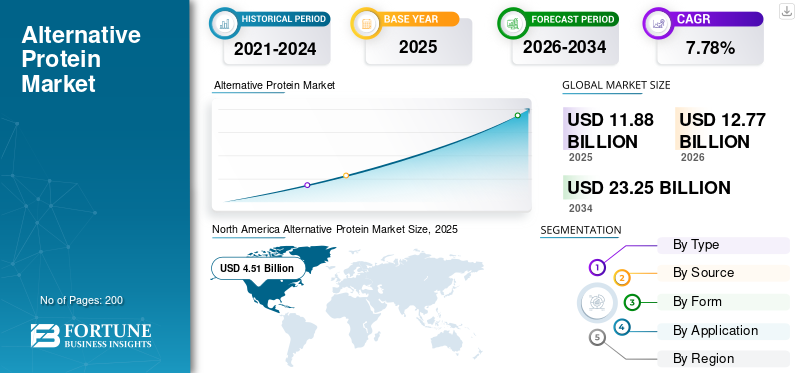

Die Größe des globalen Marktes für alternative Proteine wurde im Jahr 2025 auf 11,88 Milliarden US-Dollar geschätzt und soll von 12,77 Milliarden US-Dollar im Jahr 2026 auf 23,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,78 % im Prognosezeitraum entspricht. Nordamerika dominierte den globalen Markt für alternative Proteine mit einem Marktanteil von 37,96 % im Jahr 2025. Das Branchenwachstum wird durch die steigende Nachfrage nach nachhaltigen Lebensmittelsystemen, sich verändernde Ernährungspräferenzen der Verbraucher sowie Fortschritte in der Lebensmitteltechnologie und Proteininnovation vorangetrieben.

Zu den alternativen Proteinen gehören pflanzliche, mikrobielle und durch Fermentation gewonnene, zellkultivierte und Insektenproteine, die als Ersatz für herkömmliche tierische Proteinquellen entwickelt wurden. Diese Proteine werden zunehmend in Fleisch- und Milchalternativen, funktionelle Lebensmittel, Getränke, Backwaren, Sporternährung, Nahrungsergänzungsmittel usw. eingearbeitetTierfutter. Die Marktexpansion wird durch Bedenken hinsichtlich der Nachhaltigkeit von Lebensmitteln, der zunehmenden Akzeptanz von Flexitariern und Veganern, Herausforderungen bei der Proteinsicherheit und Innovationen in der Lebensmittelproduktion und -technologie sowie der zunehmenden institutionellen und staatlichen Unterstützung für nachhaltige Proteinsysteme vorangetrieben.

Die weltweite Industrie für alternative Proteine ist nach wie vor mäßig fragmentiert und weist eine starke Beteiligung von multinationalen Lebensmittelunternehmen, Zutatenherstellern und spezialisierten Proteintechnologieunternehmen auf. Führende Akteure wie Beyond Meat, Inc., Impossible Foods Inc., Cargill, Incorporated, Archer-Daniels-Midland Company (ADM) und Nestlé S.A. konzentrieren sich weiterhin auf Geschmacks- und Texturparität, Kostensenkung, Clean-Label-Positionierung und Expansion in Schwellenmärkte.

Der Markt für alternative Proteine wandelt sich von einem Nischeninnovationssegment zu einem strukturell bedeutenden Bestandteil des globalen Ökosystems für Ernährung und Landwirtschaft. Der zunehmende Druck auf traditionelle Proteinlieferketten in Verbindung mit Bedenken hinsichtlich der ökologischen Nachhaltigkeit beschleunigt die Verlagerung hin zu diversifizierten Proteinquellen. Infolgedessen wächst die Größe des Marktes für alternative Proteine sowohl in Industrie- als auch in Schwellenländern weiter.

Das Verbraucherverhalten spielt eine zentrale Rolle bei der Gestaltung des Marktwachstums für alternative Proteine. Ernährungspräferenzen verlagern sich allmählich hin zu pflanzlicher und funktioneller Ernährung, unterstützt durch ein wachsendes Bewusstsein für Gesundheit, Nachhaltigkeit und ethische Beschaffungsaspekte. Dieser Wandel ist besonders deutlich bei städtischen Bevölkerungsgruppen und jüngeren Bevölkerungsgruppen zu beobachten und beeinflusst die Produktentwicklungsstrategien in der gesamten Lebensmittelindustrie.

Technologische Fortschritte definieren auch die alternative Proteinindustrie neu. Innovationen in der Pflanzenproteinextraktion, Fermentationsprozessen und der zellbasierten Kultivierung verbessern die Produktqualität, Skalierbarkeit und Kosteneffizienz. Diese Entwicklungen ermöglichen es Herstellern, Geschmacks-, Textur- und Nährwertprofile zu reproduzieren, die besser an herkömmliche Proteinquellen angepasst sind.

Zu den wichtigsten strukturellen Kräften, die die Markttrends für alternative Proteine prägen, gehören:

- Steigende Nachfrage nach nachhaltiger und ressourceneffizienter Lebensmittelproduktion

- Schnelle Innovation in den Fermentations- und Zellkulturtechnologien

- Ausweitung pflanzlicher Proteinanwendungen in allen Lebensmittelkategorien

- Wachsende Investitionen von institutionellen Anlegern und Lebensmitteltechnologieunternehmen

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM ALTERNATIVEN PROTEINMARKT

- Marktgröße 2025: 11,88 Milliarden US-Dollar

- Marktgröße 2026: 12,77 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 23,25 Milliarden US-Dollar

- CAGR: 7,78 % von 2026–2034

- Nordamerika dominierte den alternativen Proteinmarkt mit einem Anteil von 37,96 % im Jahr 2025.

- Das pflanzliche Segment war mit einem Wert von 8,90 Milliarden US-Dollar im Jahr 2025 Marktführer.

- Proteinisolate dominierten den Markt mit einem Wert von 4,81 Milliarden US-Dollar im Jahr 2025.

Nordamerika

Nordamerika erreichte im Jahr 2025 4,51 Milliarden US-Dollar und war Marktführer.

Europa

Auf Europa entfielen im Jahr 2025 3,26 Milliarden US-Dollar, unterstützt durch die starke Akzeptanz pflanzlicher Produkte.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 3,02 Milliarden US-Dollar und ist die am schnellsten wachsende Region.

UNS.

Der Markt erreichte im Jahr 2025 ein Volumen von 3,85 Milliarden US-Dollar, angetrieben durch Innovationen in der Lebensmitteltechnologie.

Japan

Das Wachstum wird durch fortschrittliche Lebensmitteltechnologie und nachhaltige Ernährungstrends unterstützt.

Mehr lesen

Markttrends für alternative Proteine

Zunehmender Wandel hin zu nachhaltigen und umweltfreundlichen Proteinquellen zur Gestaltung des Branchenwachstums

Die globalen Lebensmittelsysteme stehen zunehmend unter Druck, die Treibhausgasemissionen und die Ressourcenintensität zu reduzieren. Alternative Proteine erfordern im Vergleich zu tierischen Proteinen einen deutlich geringeren Land-, Wasser- und Futtereinsatz. Laut Lebenszyklusanalysen der Ernährungs- und Landwirtschaftsorganisation stößt die pflanzliche Proteinproduktion bis zu 90 % weniger Treibhausgase aus als die konventionelle Rindfleischproduktion und verbraucht dabei wesentlich weniger Süßwasser und Ackerland. Dieser Nachhaltigkeitsvorteil beschleunigt weiterhin die Akzeptanz sowohl in entwickelten als auch in sich entwickelnden Volkswirtschaften.

Der Markt für alternative Proteine entwickelt sich durch eine Reihe technologischer und verbraucherorientierter Trends, die die globale Lebensmittellandschaft neu gestalten. Einer der bedeutendsten Markttrends für alternative Proteine ist die Diversifizierung von Proteinquellen über traditionelle pflanzliche Formulierungen hinaus.

Fermentationsbasierte Proteine gewinnen zunehmend an Bedeutung. Die Präzisionsfermentation ermöglicht die Produktion funktioneller Proteine mit spezifischen ernährungsphysiologischen und sensorischen Eigenschaften. Diese Technologie unterstützt die Entwicklung alternativer Milch- und Spezialzutaten mit verbesserten Leistungseigenschaften.

Ein weiterer bemerkenswerter Trend ist die Weiterentwicklung der Zellkulturtechnologien. Die Produktion von kultiviertem Protein zielt darauf ab, herkömmliches Fleisch auf zellulärer Ebene zu reproduzieren, was potenzielle Verbesserungen in Bezug auf Nachhaltigkeit und Effizienz der Lieferkette bietet.

Zu den wichtigsten Trends, die den Markt für alternative Proteine prägen, gehören:

- Ausbau fermentativer und mikrobieller Proteinlösungen

- Zunehmende Entwicklung zellkultivierter Proteintechnologien

- Innovation bei pflanzlichen Proteinformulierungen und -texturen

- Wachstum von Hybridprodukten, die mehrere Proteinquellen kombinieren

- Nachhaltiges und umweltfreundliches Protein

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Wachsende globale Proteinnachfrage zur Unterstützung der Marktexpansion

Der wachsende weltweite Proteinbedarf in Verbindung mit zunehmendem Druck auf die Ernährungssicherheit sind wichtige strukturelle Treiber, die die weltweite Nachfrage nach alternativen Proteinen im nächsten Jahrzehnt beschleunigen werden. Diese Kräfte drängen politische Entscheidungsträger, Investoren und Lebensmittelunternehmen dazu, alternative Proteine als strategisches Instrument zur Sicherung einer erschwinglichen, nachhaltigen Proteinversorgung zu betrachten. Alternative Proteine bieten skalierbare, ressourceneffiziente Lösungen und positionieren sie als entscheidenden Bestandteil zukünftiger Ernährungssicherheitsstrategien.

- Laut Prognosen der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) wird die globale Proteinnachfrage bis 2050 voraussichtlich um über 50 % steigen, was zu erheblichen Herausforderungen in Bezug auf Versorgung und Nachhaltigkeit führt.

Der alternative Proteinmarkt wird durch strukturelle Veränderungen in der weltweiten Nahrungsmittelnachfrage und zunehmenden Druck auf konventionelle Proteinlieferketten angetrieben. Bevölkerungswachstum und steigender Proteinkonsum verstärken die Nachfrage nach skalierbaren und ressourceneffizienten Proteinquellen und beschleunigen das Wachstum des Marktes für alternative Proteine.

Nachhaltigkeitsbedenken sind ein Haupttreiber. Die traditionelle Tierhaltung erfordert erhebliche Land-, Wasser- und Energieressourcen und trägt gleichzeitig zu Treibhausgasemissionen bei. Alternative Proteinlösungen bieten vergleichsweise geringere Auswirkungen auf die Umwelt und stehen im Einklang mit den Nachhaltigkeitszielen des Unternehmens und den regulatorischen Erwartungen.

Veränderte Verbraucherpräferenzen unterstützen auch die Marktexpansion. Gesundheitsbewusste Verbraucher suchen zunehmend nach Proteinquellen, die als sauberer, pflanzlich oder funktionell vorteilhaft gelten. Dieser Wandel ist bei jüngeren Bevölkerungsgruppen besonders ausgeprägt und beeinflusst Produktinnovationen und Marktpositionierung.

Zu den wichtigsten Treibern, die den Markt für alternative Proteine prägen, gehören:

- Steigende Nachfrage nach nachhaltigen Nahrungsmittelproduktionssystemen

- Steigende Verbraucherpräferenz für pflanzliche und funktionelle Ernährung

- Ausweitung des globalen Proteinkonsums in der städtischen Bevölkerung

- Starke Investitionen in Lebensmitteltechnologie und Innovationsökosysteme

Marktbeschränkungen

Kostenwettbewerbsfähigkeit und Verarbeitungskomplexität bremsen das Marktwachstum

Trotz Fortschritten bleiben viele alternative Proteinprodukte teurer als herkömmlichetierische Proteine, hauptsächlich aufgrund von Verarbeitungskosten, Fermentationsinfrastruktur und Größenbeschränkungen. Während die Preise insbesondere für pflanzliche Proteine sinken, bleibt die Erschwinglichkeit in preissensiblen Märkten ein wesentliches Hindernis.

- Kulturfleisch, eines der technologisch fortschrittlicheren Segmente, bleibt in kleinem Maßstab teuer. Das GFI Good Food Institute schätzt, dass die Produktionskosten in optimierten Szenarien bis 2030 2,92 US-Dollar pro Pfund erreichen könnten. Dies würde zwar den Preisunterschied verringern, könnte aber ohne weitere Innovation und groß angelegte Kommerzialisierung immer noch nicht vollständig mit den Preisen für konventionelles Fleisch mithalten.

Trotz des starken Wachstumspotenzials ist der Markt für alternative Proteine mit mehreren strukturellen Einschränkungen konfrontiert, die sich auf die Skalierbarkeit und Akzeptanz auswirken. Die Kostenwettbewerbsfähigkeit bleibt eine der größten Herausforderungen. Viele alternative Proteinprodukte, insbesondere solche, die auf fortschrittlichen Fermentations- und Zellkulturtechnologien basieren, sind nach wie vor teurer als herkömmliche Proteinquellen.

Auch die Skalierbarkeit der Produktion weist Einschränkungen auf. Herstellungsprozesse für neue Proteintechnologien erfordern häufig eine spezielle Infrastruktur und erhebliche Kapitalinvestitionen. Die Erzielung einer Großserienproduktion bei gleichbleibender Qualität bleibt eine entscheidende Herausforderung für die Branche.

Die Wahrnehmung der Verbraucher beeinflusst weiterhin die Marktakzeptanz. Während pflanzliche Proteine weithin akzeptiert sind, stoßen neuere Kategorien wie kultivierte und insektenbasierte Proteine auf unterschiedliche Skepsis bei den Verbrauchern. Auch Geschmack, Textur und Vertrautheit beeinflussen Kaufentscheidungen.

Zu den wichtigsten Einschränkungen, die das Wachstum des Marktes für alternative Proteine beeinflussen, gehören:

• Höhere Produktionskosten im Vergleich zu herkömmlichen Proteinquellen

• Begrenzte Skalierbarkeit fortschrittlicher Produktionstechnologien

• Herausforderungen bei der Verbraucherakzeptanz für neuartige Proteinkategorien

• Regulatorische Unsicherheiten in verschiedenen geografischen Märkten

Marktchancen

Fortschritte in der Präzisionsfermentation zur Erschließung neuer Wachstumswege

Fortschritte in der Präzisionsfermentation und der mikrobiellen Proteinproduktion eröffnen funktionale Anwendungsfälle, die tierischen Proteinen sehr nahe kommen. Diese Technologien ermöglichen die Produktion tieridentischer Proteine (z. B. Molkenanaloga, Eiproteine) mit gezielten Aminosäureprofilen und Textureigenschaften, die für verschiedene Lebensmittelformulierungen geeignet sind. Die Investitionsdaten des Good Food Institute deuten auf einen zunehmenden Risikokapitaleinsatz in Fermentations-Startups hin, wobei jährlich Milliardenbeträge eingesammelt werden, um die Produktion zu skalieren und die Kostenwettbewerbsfähigkeit zu verbessern.

- Beispielsweise sammelte im April 2025 ein in Südkorea ansässiges Lebensmitteltechnologieunternehmen INTAKE in einer Serie-C-Runde 9,2 Millionen US-Dollar ein, um hefebasierte Präzisionsfermentationsproteine für Alternativen zu Fleisch, Milchprodukten, Eiern und Meeresfrüchten zu skalieren.

Der Markt für alternative Proteine bietet erhebliche Chancen, da sich die globalen Lebensmittelsysteme an veränderte Konsummuster und Nachhaltigkeitsanforderungen anpassen. Eine der größten Chancen liegt in der Ausweitung der Marktdurchdringung alternativer Proteine in den Schwellenländern.

Die rasche Urbanisierung und steigende Einkommensniveaus in Entwicklungsländern erhöhen die Nachfrage nach diversifizierten Proteinquellen. Alternative Proteine bieten skalierbare Lösungen, die die langfristige Ernährungssicherheit und die Widerstandsfähigkeit der Lieferkette unterstützen können.

Eine weitere wichtige Chance sind Produktinnovationen und Formulierungsverbesserungen. Die Verbesserung von Geschmack, Textur und Nährwertprofilen bleibt entscheidend für die Steigerung der Verbraucherakzeptanz und den Ausbau des Marktanteils.

Zu den wichtigsten Möglichkeiten, die das Wachstum des Marktes für alternative Proteine unterstützen, gehören:

- Ausbau alternativer Proteinprodukte in Schwellenländern

- Entwicklung von Fermentations- und Zellkulturtechnologien der nächsten Generation

- Zunehmender Einsatz alternativer Proteine in verschiedenen Lebensmittelanwendungen

- Wachsende Investitionen in nachhaltige Lebensmittelproduktionssysteme

SEGMENTIERUNGSANALYSE

Nach Quelle

Das Segment pflanzlicher Proteine dominiert, während Mikroben und Fermentation am schnellsten wachsen

Auf der Grundlage der Quelle wird der Markt in pflanzliche, mikrobielle und fermentierte, zellkulturbasierte, insektenbasierte und andere unterteilt.

Auf pflanzlicher Basis

Das pflanzliche Segment dominierte den globalen Markt für alternative Proteine mit einem Wert von 8,90 Milliarden US-Dollar im Jahr 2025, angetrieben durch die breite Verfügbarkeit, die Kenntnis der Vorschriften, die Kosteneffizienz und die umfassende Verwendung in Fleisch-, Milch-, Backwaren- und Getränkealternativen. Soja- und Erbsenproteine bleiben die kommerziell am besten skalierbaren Quellen.

Pflanzliche Proteine stellen das größte und kommerziell ausgereifteste Segment im Markt für alternative Proteine dar. Sojaprotein und Erbsenprotein dominieren aufgrund etablierter Lieferketten, funktioneller Vielseitigkeit und Kosteneffizienz. Diese Proteine werden häufig in Fleischalternativen, Milchersatzprodukten und verarbeiteten Lebensmitteln eingesetzt.

Sojaprotein hat aufgrund seines vollständigen Aminosäureprofils und seiner gut ausgebauten Verarbeitungsinfrastruktur weiterhin einen bedeutenden Anteil. Erbsenprotein gewinnt an Bedeutung, da Hersteller nach allergenfreundlichen und nicht gentechnisch veränderten Alternativen suchen. Andere pflanzliche Quellen, darunter Reis-, Weizen- und Kichererbsenproteine, tragen zur Produktdiversifizierung bei.

Mikroben und Fermentation

Mikrobielle und fermentationsbasierte Proteine stellen ein schnell wachsendes Segment des Marktes für alternative Proteine dar. Die Präzisionsfermentation ermöglicht die Produktion funktioneller Proteine, Enzyme und bioaktiver Verbindungen mit hoher Effizienz.

Fermentationstechnologien bieten Vorteile hinsichtlich Skalierbarkeit und Konsistenz. Produktionsprozesse sind weniger abhängig von landwirtschaftlichen Betriebsmitteln, wodurch die Gefährdung durch Klimaschwankungen und Unterbrechungen der Lieferkette verringert wird.

Zu den Anwendungen gehören alternative Milchproteine, Spezialzutaten und Proteinisolate für funktionelle Lebensmittelprodukte. Dieses Segment zieht aufgrund seines Potenzials zur Bereitstellung leistungsstarker Proteinlösungen erhebliche Investitionen an.

Es bestehen jedoch weiterhin Herausforderungen bei der Kommerzialisierung, einschließlich Produktionskosten und Infrastrukturanforderungen. Mit zunehmender Reife der Technologien wird erwartet, dass fermentationsbasierte Proteine einen zunehmenden Marktanteil alternativer Proteine erobern werden.

Zellkultur

Das Zellkultursegment wird im Prognosezeitraum voraussichtlich mit 11,68 % das schnellste CAGR-Wachstum verzeichnen. Zellkulturbasierte Proteine stellen eines der technologisch fortschrittlichsten Segmente innerhalb der alternativen Proteinindustrie dar. Diese Proteine werden durch die Kultivierung tierischer Zellen in kontrollierten Umgebungen hergestellt, mit dem Ziel, herkömmliche Fleischprodukte auf zellulärer Ebene nachzubilden.

Dieses Segment bietet potenzielle Vorteile im Hinblick auf Nachhaltigkeit und Lieferkettenkontrolle. Allerdings befindet es sich noch in einem frühen Stadium der Kommerzialisierung, wobei die Skalierbarkeit und die behördliche Genehmigung große Herausforderungen darstellen.

Investitionen in Forschung und Entwicklung unterstützen weiterhin den technologischen Fortschritt. Da die Produktionskosten sinken und die Regulierungswege klarer werden, könnten Zellkulturproteine beim zukünftigen Wachstum des Marktes für alternative Proteine eine wichtigere Rolle spielen.

Auf Insektenbasis

Proteine auf Insektenbasis stellen ein Nischensegment dar, das jedoch auf dem Markt für alternative Proteine wächst. Diese Proteine bieten einen hohen Nährwert und eine effiziente Ressourcennutzung, da sie im Vergleich zu herkömmlichen Nutztieren weniger Land und Wasser benötigen.

Die Akzeptanz bleibt regional konzentriert, wobei die Akzeptanz in bestimmten Märkten höher ist. Zu den Anwendungen gehören Tierfutter, Proteinpulver und Speziallebensmittel.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Typ

Das Segment Isolate ist aufgrund seiner hohen Proteinkonzentration marktführend

Je nach Typ ist der Markt in Isolate, Konzentrate, Hydrolysate und Proteinmischungen unterteilt.

Isoliert

Aufgrund ihrer hohen Proteinkonzentration, ihres neutralen Geschmacksprofils und ihrer Eignung für erstklassige Lebensmittel- und Ernährungsanwendungen führen Proteinisolate mit einem Wert von 4,81 Milliarden US-Dollar im Jahr 2025 den globalen Marktanteil für alternative Proteine an. Proteinisolate stellen ein hochreines Segment im Markt für alternative Proteine dar. Diese Produkte enthalten einen konzentrierten Proteingehalt und eignen sich daher für Anwendungen, die präzise Nährstoffformulierungen erfordern.

Isolate werden häufig in Sporternährung, Nahrungsergänzungsmitteln und Speziallebensmitteln verwendet. Ihre funktionellen Eigenschaften ermöglichen es Herstellern, Textur und Konsistenz effektiv zu steuern. Die Nachfrage nach Isolaten wird durch das zunehmende Interesse der Verbraucher an proteinreichen Diäten und funktioneller Ernährung angetrieben.

Konzentrate

Proteinkonzentrate enthalten mäßige Proteingehalte und werden häufig in gängigen Lebensmittelanwendungen verwendet. Diese Produkte bieten ein ausgewogenes Verhältnis zwischen Kosten und Funktionalität und eignen sich daher für die Lebensmittelherstellung in großem Maßstab. Konzentrate werden häufig in Backwaren, Snacks und Fleischalternativen verwendet. Ihre Vielseitigkeit unterstützt eine breite Akzeptanz in der gesamten Lebensmittelindustrie.

Hydrolysate

Hydrolysate sind teilweise aufgespaltene Proteine, die für eine verbesserte Verdaulichkeit und Absorption konzipiert sind. Diese Produkte werden häufig in speziellen Ernährungsanwendungen eingesetzt, darunter Säuglingsnahrung und medizinische Ernährung. Der Hydrolyseprozess verbessert die funktionellen Eigenschaften und macht diese Proteine für gezielte Ernährungsbedürfnisse geeignet.

Proteinmischungen

Es wird erwartet, dass Proteinmischungen die schnellste CAGR von 9,71 % verzeichnen, was darauf zurückzuführen ist, dass Hersteller zur Verbesserung mehrere Proteinquellen kombinierenAminosäureAusgewogenheit, Textur und sensorische Anziehungskraft. Proteinmischungen kombinieren mehrere Proteinquellen, um die gewünschten Nährwert- und Funktionseigenschaften zu erreichen. Hersteller verwenden Mischungen, um Aminosäureprofile zu optimieren, die Textur zu verbessern und die Produktleistung zu steigern. Blending-Strategien werden zunehmend eingesetzt, um Produkte zu differenzieren und auf Verbraucherpräferenzen einzugehen.

Nach Form

Aufgrund der längeren Haltbarkeit dominiert das Trockensegment

Auf der Grundlage der Form wird der Markt in Trocken- und Flüssigprodukte unterteilt.

Trocken

Das Trockensegment machte im Jahr 2025 9,56 Milliarden US-Dollar aus und profitierte von der längeren Haltbarkeit, der einfachen Lagerung und der breiten Anwendung in der Lebensmittelverarbeitung und bei Nahrungsergänzungsmitteln. Trockene Formen dominieren den alternativen Proteinmarkt aufgrund der einfachen Lagerung, des Transports und der Flexibilität bei der Formulierung. Pulver und Granulate werden häufig in der Lebensmittelherstellung und in Nahrungsergänzungsmitteln verwendet.

Trockenproteine bieten eine längere Haltbarkeit und Kompatibilität mit verschiedenen Verarbeitungsmethoden. Diese Vorteile unterstützen die Produktion und den Vertrieb in großem Maßstab.

Flüssig

Das Flüssigkeitssegment wird voraussichtlich mit einer jährlichen Wachstumsrate von 9,56 % wachsen, angetrieben durch den zunehmenden Einsatz in RTD-Getränken, Milchalternativen und flüssigen Ernährungsprodukten. Flüssige Proteinformen werden in Fertiggetränken, Milchalternativen und bestimmten industriellen Anwendungen verwendet. Diese Produkte bieten Komfort und einfache Integration in flüssigkeitsbasierte Formulierungen.

Flüssige Formen erfordern jedoch strengere Lager- und Transportbedingungen. Überlegungen zur Haltbarkeit und logistische Herausforderungen können die breite Akzeptanz im Vergleich zu Trockenformaten einschränken.

Auf Antrag

Segment Fleischalternativen angeführt, angetrieben durch starke Einzelhandelsdurchdringung

Je nach Anwendung ist der Markt in Fleischalternativen, Milchalternativen, Backwaren und Süßwaren, Snacks und Bars, Getränke, RTE-Mahlzeiten, Nahrungsergänzungsmittel, Sporternährung, Tierfutter und andere fragmentiert.

Fleischalternativen

Fleischalternativen dominierten den Markt mit 4,26 Milliarden US-Dollar im Jahr 2025, unterstützt durch eine starke Einzelhandelsdurchdringung, die Nachfrage nach pflanzlichem Protein, die Akzeptanz im Gastronomiebereich und innovative Produktangebote. Fleischalternativen stellen das größte Anwendungssegment im alternativen Proteinmarkt dar. Ziel dieser Produkte ist es, den Geschmack, die Textur und das Nährwertprofil von herkömmlichem Fleisch nachzubilden.

Kontinuierliche Innovationen in den Formulierungs- und Verarbeitungstechnologien unterstützen die Produktentwicklung. Die Verbrauchernachfrage nach pflanzlichen Fleischersatzprodukten treibt das Marktwachstum deutlich voran.

Milchalternativen

Ein weiterer wichtiger Anwendungsbereich sind Milchalternativen. Produkte wie pflanzliche Milch, Joghurt und Käse gewinnen immer mehr an Akzeptanz bei den Verbrauchern. Auch fermentationsbasierte Proteine tragen zu diesem Segment bei, indem sie die Produktion funktioneller Milchproteine ohne tierische Zusätze ermöglichen.

Bäckerei und Konditorei

Alternative Proteine werden zunehmend in Back- und Süßwarenprodukten verwendet, um das Nährwertprofil zu verbessern. Proteinreiche Snacks und Backwaren richten sich an gesundheitsbewusste Verbraucher.

Snacks und Bars

Proteinriegel und Snacks stellen ein schnell wachsendes Segment dar. Verbraucher suchen nach praktischen, proteinreichen Optionen für den Verzehr unterwegs. Hersteller nutzen alternative Proteine, um funktionelle Snackprodukte mit verbessertem Nährwert zu entwickeln.

Getränke

Das Getränkesegment wird voraussichtlich mit 11,06 % das schnellste CAGR-Wachstum verzeichnen, angetrieben durch die Nachfrage nach proteinangereicherten Funktionsgetränken, pflanzlicher Milch und Sportgetränken. Mit Proteinen angereicherte Getränke erfreuen sich in den Bereichen Gesundheit und Wellness immer größerer Beliebtheit. Alternative Proteine werden in Smoothies, trinkfertigen Shakes und funktionellen Getränken verwendet.

Regionale Einblicke

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Marktanalyse für alternative Proteine in Nordamerika

North America Alternative Protein Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2025 einen Wert von 4,51 Milliarden US-Dollar und wird voraussichtlich mit einer jährlichen Wachstumsrate von 6,37 % wachsen. Die Region profitiert von einem hohen Verbraucherbewusstsein, einer starken Akzeptanz von Veganismus und Flexitarismus sowie fortschrittlichen Ökosystemen für Lebensmittelinnovationen. Nordamerika ist aufgrund der starken Verbraucherakzeptanz und der fortschrittlichen Ökosysteme der Lebensmitteltechnologie führend auf dem Markt für alternative Proteine.

Etablierte pflanzliche Marken und zunehmende Investitionen in Fermentations- und Zellkulturtechnologien unterstützen Innovationen. Die Integration von Einzelhandel und Gastronomie verbessert die Zugänglichkeit. Das hohe Bewusstsein für Nachhaltigkeits- und Gesundheitstrends treibt weiterhin das Wachstum des Marktes für alternative Proteine in der reifen Verbraucherbasis der Region voran.

US-Markt für alternative Proteine

Auf die USA entfielen im Jahr 2025 rund 3,85 Milliarden US-Dollar, angetrieben durch eine starke Einzelhandelsdurchdringung, institutionelle Akzeptanz und Investitionen in fermentationsbasierte Proteintechnologien. Die Vereinigten Staaten dominieren den nordamerikanischen Markt für alternative Proteine, unterstützt durch robuste Innovationen und starke Risikokapitalinvestitionen in die Lebensmitteltechnologie.

Große Lebensmittelhersteller erweitern aktiv ihr Produktportfolio auf pflanzlicher und fermentierter Basis. Die Verbrauchernachfrage nach nachhaltiger und funktioneller Ernährung treibt die Marktexpansion voran. Etablierte Vertriebsnetze und eine starke Einzelhandelspräsenz tragen dazu bei, den Marktanteil alternativer Proteine in verschiedenen Produktkategorien zu erhöhen.

Marktanalyse für alternative Proteine in Europa

Auf Europa entfielen im Jahr 2025 3,26 Milliarden US-Dollar, was einer jährlichen Wachstumsrate von 7,01 % entspricht. Regulatorische Unterstützung fürnachhaltiges EssenSysteme und eine hohe Akzeptanz pflanzlicher Produkte unterstützen das Marktwachstum. Europa stellt einen bedeutenden alternativen Proteinmarkt dar, der durch die regulatorische Unterstützung nachhaltiger Lebensmittelsysteme und ein starkes Verbraucherbewusstsein angetrieben wird. Länder in der gesamten Region fördern aktiv pflanzliche Ernährung und Lebensmittelinnovationen. Die Präsenz etablierter Lebensmittelhersteller und Forschungseinrichtungen unterstützt die Produktentwicklung. Die wachsende Nachfrage nach ökologisch nachhaltiger Ernährung stärkt weiterhin das Wachstum des Marktes für alternative Proteine in ganz Europa.

Deutschland alternativer Proteinmarkt

Deutschland hatte im Jahr 2025 einen Wert von 0,73 Milliarden US-Dollar, gestützt durch einen robusten veganen Lebensmittelkonsum und eine starke Einzelhandelsinfrastruktur. Deutschland spielt aufgrund seiner starken Lebensmittelindustrie und Innovationsfähigkeit eine zentrale Rolle im europäischen Markt für alternative Proteine. Verbraucher bevorzugen zunehmend pflanzliche und nachhaltige Produkte. Lebensmittelhersteller investieren in die Produktentwicklung und den Ausbau der Lieferkette. Die staatliche Unterstützung für nachhaltige Landwirtschaft und Lebensmitteltechnologien trägt zusätzlich zum wachsenden Marktanteil Deutschlands bei alternativen Proteinen bei.

Markt für alternative Proteine im Vereinigten Königreich

Der Markt für alternative Proteine im Vereinigten Königreich profitiert von einem starken Verbraucherbewusstsein und einem dynamischen Ökosystem für Lebensmittelinnovationen. Einzelhändler und Gastronomiebetriebe nehmen zunehmend alternative Proteinprodukte in ihr Angebot auf. Die Nachfrage nach pflanzlicher und funktioneller Ernährung steigt weiter. Investitionen in Start-ups und Forschungsinitiativen im Bereich Lebensmitteltechnologie unterstützen Innovation und Expansion des Marktes für alternative Proteine im gesamten Vereinigten Königreich.

Marktanalyse für alternative Proteine im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum machte im Jahr 2025 3,02 Milliarden US-Dollar aus und ist mit einer durchschnittlichen jährlichen Wachstumsrate von 10,45 % die am schnellsten wachsende Region. Das Wachstum wird durch Urbanisierung, Proteinnachfrage und steigenden Konsum der Mittelschicht angetrieben. Der asiatisch-pazifische Raum stellt einen schnell wachsenden alternativen Proteinmarkt dar, der durch Bevölkerungswachstum und sich verändernde Ernährungspräferenzen angetrieben wird. Die zunehmende Urbanisierung und steigende Einkommensniveaus fördern die Nachfrage nach diversifizierten Proteinquellen. Regierungen fördern Ernährungssicherheit und nachhaltige Produktionsmethoden. Der Ausbau der Produktionskapazitäten und wachsende Investitionen in die Lebensmitteltechnologie treiben weiterhin das Wachstum des Marktes für alternative Proteine in der gesamten Region voran.

Japan-Markt für alternative Proteine

Japans alternativer Proteinmarkt wird durch fortschrittliche Lebensmitteltechnologie und ein starkes Verbraucherinteresse an funktioneller Ernährung unterstützt. Lebensmittelhersteller entwickeln innovative pflanzliche und fermentativ hergestellte Produkte, die auf lokale Vorlieben zugeschnitten sind. Regierungsinitiativen zur Förderung nachhaltiger Lebensmittelsysteme unterstützen die Marktexpansion zusätzlich. Hohe Standards in der Lebensmittelqualität und -sicherheit tragen zum stetigen Wachstum des japanischen Marktes für alternative Proteine bei.

China-Markt für alternative Proteine

China hatte im Jahr 2025 einen Wert von 1,21 Milliarden US-Dollar, unterstützt durch staatlich geförderte Lebensmittelinnovationsprogramme und den traditionellen Konsum pflanzlicher Proteine. China stellt aufgrund seiner großen Bevölkerung und der steigenden Nachfrage nach diversifizierten Proteinquellen einen wichtigen Wachstumsmarkt für alternative Proteine dar. Regierungsinitiativen zur Unterstützung der Ernährungssicherheit und Nachhaltigkeit fördern die Akzeptanz. Heimische Unternehmen investieren in Pflanzen- und Fermentationstechnologien. Durch die Ausweitung des Verbraucherbewusstseins und die Verbesserung der Vertriebsnetze wird Chinas Marktanteil für alternative Proteine weiterhin gestärkt.

Indien-Markt für alternative Proteine

Indien erreichte im Jahr 2025 einen Umsatz von 0,60 Milliarden US-Dollar, angetrieben durch vegetarische Ernährungsgewohnheiten, die Verwendung von Sojaprotein und wachsende Nutrazeutikaexporte.

Marktanalyse für alternative Proteine in Lateinamerika und Südamerika

Auf Südamerika entfielen im Jahr 2025 0,66 Milliarden US-Dollar, was einem Wachstum von 8,15 % entspricht, was auf die starke landwirtschaftliche Basis der Region und steigende Investitionen in die Verarbeitung von Pflanzenproteinen zurückzuführen ist. Länder wie Brasilien und Argentinien profitieren von der reichlichen Produktion von Soja, Erbsen und Hülsenfrüchten, was eine kostengünstige Herstellung pflanzlicher Proteine ermöglicht.

Lateinamerikas Markt für alternative Proteine entwickelt sich stetig weiter, unterstützt durch ein zunehmendes Bewusstsein für nachhaltigen Lebensmittelkonsum und eine wachsende Nachfrage nach pflanzlichen Produkten. Länder in der Region beginnen, in Lebensmitteltechnologie und Produktionskapazitäten zu investieren. Der Ausbau des Einzelhandelsvertriebs und die Verbesserung der Lieferketten tragen zum Marktwachstum bei. Das steigende Verbraucherinteresse an Gesundheit und Ernährung unterstützt die zukünftige Expansion des Marktes für alternative Proteine.

Marktanalyse für alternative Proteine im Nahen Osten und in Afrika

Der Nahe Osten und Afrika erreichten im Jahr 2025 ein Umsatzvolumen von 431,22 Milliarden US-Dollar und wuchsen mit einer durchschnittlichen jährlichen Wachstumsrate von 5,50 %, wobei die Nachfrage hauptsächlich durch Ernährungssicherheitsstrategien, die Reduzierung der Importabhängigkeit und gesundheitsorientierte Ernährungsinitiativen getrieben wurde. Der Markt für alternative Proteine im Nahen Osten und in Afrika entsteht, da sich die Regierungen auf Ernährungssicherheit und nachhaltige Produktionssysteme konzentrieren. Die Einführung befindet sich noch im Anfangsstadium und pflanzliche Produkte gewinnen zunehmend an Bedeutung. Investitionen in Lebensmitteltechnologie und -infrastruktur unterstützen die schrittweise Marktentwicklung. Es wird erwartet, dass das zunehmende Verbraucherbewusstsein und die Urbanisierung das langfristige Wachstum des Marktes für alternative Proteine vorantreiben werden.

Markt für alternative Proteine in den Vereinigten Arabischen Emiraten

Der Markt für alternative Proteine in den Vereinigten Arabischen Emiraten hatte im Jahr 2025 einen Wert von etwa 0,13 Milliarden US-Dollar und soll im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 6,88 % wachsen, was das Land zu einem der fortschrittlichsten und hochwertigsten Märkte im Nahen Osten macht.

Wettbewerbslandschaft der alternativen Proteinindustrie

Wichtige Akteure der Branche

Hauptakteure konzentrieren sich auf strategische Partnerschaften, um sich einen Wettbewerbsvorteil zu verschaffen

Unternehmen im Markt für alternative Proteine kontrollieren die vorgelagerte Proteinverarbeitung, nachgelagerte Markenprodukte und globale Vertriebsnetze. Die fünf größten Akteure üben Einfluss durch Größe, proprietäre Formulierungen, F&E-Intensität und strategische Partnerschaften ausGastronomie, Einzelhandel und Lieferketten für Zutaten.

Der Markt für alternative Proteine ist durch ein Wettbewerbsumfeld gekennzeichnet, an dem globale Lebensmittelhersteller, spezialisierte Lebensmitteltechnologieunternehmen und aufstrebende Start-ups beteiligt sind. Marktteilnehmer konkurrieren um Produktinnovation, Skalierbarkeit, Kosteneffizienz und Vertriebskapazitäten.

Große multinationale Lebensmittelunternehmen behaupten aufgrund etablierter Lieferketten und globaler Vertriebsnetze eine starke Position. Diese Organisationen investieren zunehmend in alternative Proteinportfolios durch interne Entwicklung und strategische Akquisitionen. Ihre Fähigkeit, die Produktion zu skalieren und Produkte in bestehende Kanäle zu integrieren, unterstützt die Marktexpansion.

Start-ups im Bereich der Lebensmitteltechnologie spielen eine entscheidende Rolle bei der Innovationsförderung in der alternativen Proteinindustrie. Diese Unternehmen konzentrieren sich auf die Entwicklung fortschrittlicher Fermentationsprozesse, Zellkulturtechnologien und neuartiger pflanzlicher Formulierungen. Ihre Agilität ermöglicht schnelles Experimentieren und Produktdifferenzierung.

Zu den wichtigsten Wettbewerbsstrategien, die auf dem Markt für alternative Proteine beobachtet werden, gehören:

- Investitionen in Forschung und Entwicklung für Proteintechnologien der nächsten Generation

- Strategische Partnerschaften zwischen Lebensmittelherstellern und Technologieunternehmen

- Erweiterung der Produktionskapazität zur Erreichung der Kostenwettbewerbsfähigkeit

- Diversifizierung des Produktportfolios über mehrere Anwendungskategorien hinweg

Hauptakteure auf dem Markt für alternative Proteine

|

Rang |

Name der Firma |

|

1 |

Beyond Meat, Inc. |

|

2 |

Impossible Foods Inc. |

|

3 |

Cargill, Incorporated |

|

4 |

Archer-Daniels-Midland (ADM) |

|

5 |

Nestlé S.A. |

Liste der wichtigsten Unternehmen für alternative Proteine im Profil

- Beyond Meat, Inc. (USA)

- Impossible Foods Inc.(UNS.)

- Archer-Daniels-Midland (ADM) (USA)

- Ingredion Incorporated(UNS.)

- Kerry Group (Irland)

- Nestlé S.A. (Schweiz)

- Cargill, Incorporated(UNS.)

- Roquette Frères(Frankreich)

- Tate & Lyle PLC(VEREINIGTES KÖNIGREICH.)

- Oatly Group AB (Schweden)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Alpine Bio, ein Startup für molekulare Landwirtschaft, stellte kürzlich zwei innovative Proteine auf Sojabasis vor: ein hochlösliches Sojaproteinisolat und ein eisenreiches Lactoferrin, das in Sojabohnen hergestellt wird.

- September 2025:Burcon NutraScience Corporation gab den ersten kommerziellen Verkauf von Puratein C, seinem hochreinen Rapsproteinisolat, bekannt. Puratein C enthält über 90 % Protein, das in einem lösungsmittelfreien Verfahren aus gentechnikfreien nordamerikanischen Rapssamen gewonnen wird. Es bietet ein vollständiges Aminosäureprofil mit allen neun essentiellen Aminosäuren und erreicht einen PDCAAS-Bestwert von 1 für die Verdaulichkeit.

- September 2025:Leaft Foods, ein in Neuseeland ansässiges Unternehmen, gab eine strategische Partnerschaft mit Lacto Japan Co., Ltd. bekannt, um sein innovatives Leaf Rubisco Protein auf dem japanischen Markt einzuführen. Rubisco Protein Isolate wird direkt aus grünen Blättern gewonnen und bietet eine nachhaltige, allergenfreie Alternative zu tierischen Proteinen wie Molke.

- Mai 2025:Bunge brachte eine neue Reihe von Sojaproteinkonzentraten auf den Markt und richtet sich mit geschmacksneutralen und farbneutralen Lösungen an Hersteller pflanzlicher Lebensmittel. Die Konzentrate enthalten etwa 70 % Protein und 17 % Ballaststoffe auf Trockenbasis und sind in gentechnikfreien und konventionellen Varianten erhältlich. Sie sind in Pulver- und Texturform erhältlich und eignen sich für Snacks, Backwaren, Fleischalternativen und Getränke.

- Mai 2024:Roquette brachte NUTRALYS Fava S900M auf den Markt, sein erstes Ackerbohnen-Proteinisolat, das auf pflanzliches Fleisch abzielt.Milchalternativenund Backwaren. Dieser Inhaltsstoff bietet einen Proteingehalt von über 90 %, einen klaren Geschmack, eine helle Farbe und starke funktionelle Eigenschaften wie hohe Gelstärke und Stabilität.

BERICHTSBEREICH

Der Branchenbericht zum globalen Markt für alternative Proteine analysiert den Markt eingehend und hebt entscheidende Aspekte wie globale Markttrends, Lieferkette, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Forschungsbericht auch Einblicke in die globale Marktanalyse für alternative Proteine und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,78 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Quelle · Pflanzlich o Sojaprotein o Erbsenprotein o Andere · Mikroben und Fermentation · Zellkultur · Auf Insektenbasis · Andere |

|

|

Nach Form · Trocken · Flüssig |

|

|

Auf Antrag · Fleischalternativen · Milchalternativen · Bäckerei und Konditorei · Snacks und Bars · Getränke · RTE-Mahlzeiten · Nahrungsergänzungsmittel · Sporternährung · Tierfutter · Andere |

|

|

Nach Region · Nordamerika (nach Typ, Quelle, Form, Anwendung und Land) • USA (nach Formular) • Kanada (nach Formular) • Mexiko (nach Formular) · Europa (nach Typ, Quelle, Form, Anwendung und Land) • Deutschland (nach Formular) • Spanien (nach Formular) • Italien (nach Formular) • Frankreich (nach Formular) • Vereinigtes Königreich (nach Formular) • Restliches Europa (nach Formular) · Asien-Pazifik (nach Typ, Quelle, Form, Anwendung und Land) • China (nach Formular) • Japan (nach Formular) • Indien (nach Formular) • Australien (nach Formular) • Rest Asien-Pazifik (nach Formular) · Südamerika (nach Typ, Quelle, Form, Anwendung und Land) • Brasilien (nach Formular) • Argentinien (nach Formular) • Rest Südamerikas (nach Form) · Naher Osten und Afrika (nach Typ, Quelle, Form, Anwendung und Land) • Südafrika (nach Formular) • VAE (nach Formular) • Rest des Nahen Ostens und Afrikas (nach Formular) |

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 einen Wert von 11,88 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 23,25 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 7,78 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Von der Form her war das Trockensegment marktführend.

Nordamerika hielt im Jahr 2025 den größten Marktanteil.

Der wachsende weltweite Proteinbedarf ist der Schlüsselfaktor für die Marktexpansion.

Beyond Meat, Inc., Impossible Foods Inc., Cargill, Incorporated, Archer-Daniels-Midland Company (ADM), Nestlé S.A. und andere sind die führenden Unternehmen auf dem Markt.

Der zunehmende Wandel hin zu nachhaltigen und klimaeffizienten Proteinquellen ist der wichtigste Branchentrend.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf