Marktgröße, Anteil und Branchenanalyse für Tierfutter, nach Form (Maische, Pellets, Streusel und andere), nach Nutztierart (Wiederkäuer, Geflügel, Aquakultur, Schweine, Pferde und andere), nach Zutatentyp (Getreide {Mais/Mais, Weizen, Gerste und andere}), Ölsaaten {Sojabohnenmehl, Raps-/Rapsmehl, Sonnenblumenmehl und Baumwollsamenmehl}, tierische Proteinzutaten {Fischmehl, Fleisch- und Knochenmehl und andere}, Futtermittelzusatzstoffe {Enzyme, Probiotika/Präbiotika, Antioxidantien und andere} und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Aug 2026)

Marktgröße und Zukunftsaussichten für Tierfutter

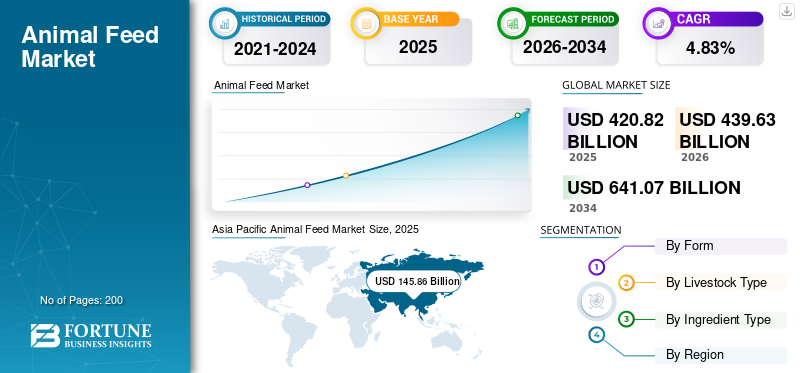

Die Größe des weltweiten Tierfuttermarkts wurde im Jahr 2025 auf 420,82 Milliarden US-Dollar geschätzt. Der Markt soll von 439,63 Milliarden US-Dollar im Jahr 2026 auf 641,07 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 4,83 % aufweisen. Der asiatisch-pazifische Raum dominierte den Tierfuttermarkt mit einem Marktanteil von 34,66 % im Jahr 2025.

Bei Tierfutter handelt es sich um Spezialnahrungsmittel wie Mischrationen, die häufig Getreide, Ölsaatenkuchen und wichtige Zusatzstoffe enthalten und für domestizierte Tiere und Nutztiere wie Rinder, Geflügel und Fische hergestellt werden, um eine optimale Gesundheit, ein optimales Wachstum und die Produktion von Produkten wie Milch, Fleisch und Eiern zu gewährleisten. Steigerung der Tierproduktion, um die globale Ernährung zu deckenSicherheitDer Proteinbedarf treibt das Branchenwachstum erheblich voran. Die Entwicklung neuer Produkte zur Verbesserung der Tierleistung, Innovation, Fusionen und Übernahmen, geografische Expansion und Erweiterung der Produktionskapazität werden die Branchenaussichten in naher Zukunft positiv verändern.

Der Markt wird von Cargill Inc., BASF SE, Chr. dominiert. Hansen Holding, Kemin Industries, Inc., Archer Daniels Midland Company und andere.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Tierfuttermarkt

- Marktgröße 2025: 420,82 Milliarden US-Dollar

- Marktgröße 2026: 439,63 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 641,07 Milliarden US-Dollar

- CAGR: 4,83 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Tierfuttermarkt mit einem Anteil von 34,66 % im Jahr 2025.

- Das Segment Pellets hatte im Jahr 2025 einen Wert von 180,88 Milliarden US-Dollar.

- Das Geflügelsegment hatte im Jahr 2025 einen Wert von 141,16 Milliarden US-Dollar.

Nordamerika

Der nordamerikanische Markt wird im Jahr 2025 auf 92,44 Milliarden US-Dollar geschätzt.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 34,66 % im Wert von 145,86 Milliarden US-Dollar.

Europa

Der europäische Markt wird im Jahr 2025 auf 107,46 Milliarden US-Dollar geschätzt.

UNS.

Im Jahr 2025 wurde der Markt auf 71,46 Milliarden US-Dollar geschätzt.

Japan

Im Jahr 2025 wurde der Markt auf 7,06 Milliarden US-Dollar geschätzt.

Mehr lesen

Markttrends für Tierfutter

Forschung zur Einführung neuartiger Technologien und Industrie 4.0-Modelle zur Änderung der Marktaussichten

Die globale Industrie entsteht durch die Einführung verschiedener neuartiger Technologien und Industrie 4.0-Modelle. Die Einführung neuartiger Technologien verwandelt die Branche von einem traditionellen, auf Rohstoffen basierenden Sektor in einen hochtechnologischen, präzisionsgetriebenen Bereich, der das Marktwachstum vorantreiben wird. Der Einsatz von KI, Echtzeitverfolgung, Präzisionszuführung und anderen neuartigen Technologien überwindet Herausforderungen wie Qualitätsbedenken, Verschwendung, Produktionsinstabilität, steigert den Ertrag und verbessert die Geschäftsergebnisse. Mehrere Universitäten und Industrieforschungsverbände entwickeln neue Konzepte, um Futtermittelherstellern dabei zu helfen, ihre Produktionskosten zu senken, regulatorische Komplexitäten zu überwinden und ihre Geschäftsabläufe zu verbessern. Es wird Unternehmen wie Cargill, ADM und anderen helfen, ihre Gewinnmargen zu verbessern.

- Im März 2026 startete ein Team von Forschern der North Carolina State University unter der Leitung von Mike Kudenov ein neues Projekt, um kostengünstige Echtzeitsensoren gepaart mit künstlicher Intelligenz zu nutzen, um Futtermühlen dabei zu helfen, Kosten zu senken und gleichzeitig die Ernährung zu optimieren.

- Im März 2026 führte die Association of American Feed Control Officials (AAFCO) den AAFCO Virtual Assistant einAgentische KISystem, das auf der Decision-Intelligence-Plattform von SWARM Engineering basiert und Regulierungsbehörden, Herstellern und Interessenvertretern der Industrie hilft, sich schneller und konsistenter mit den Definitionen von Inhaltsstoffen, Kennzeichnungsanforderungen und Sicherheitsstandards zurechtzufinden.

MARKTDYNAMIK

Markttreiber

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Weltweite Steigerung der Viehproduktion zur Förderung des Branchenwachstums

Das globale Wachstum des Tierfuttermarkts wird in erster Linie durch die wachsende Viehproduktion weltweit vorangetrieben, insbesondere in Schwellenländern wie Indien, China und Brasilien. Die Tierproduktion ist eine der dominierenden Säulen der Landwirtschaft. Nach Angaben der indischen Regierung machte das Segment im Jahr 2024 fast 31 % der gesamten landwirtschaftlichen Bruttowertschöpfung (BWS) aus. Eine wachsende Bevölkerung, steigende Einkommen und sich verlagernde Ernährungspräferenzen hin zu proteinreichen tierischen Produkten tragen in erster Linie zum Wachstum der Branche bei. Die steigende Nachfrage nach Milch, Eiern und Fleisch treibt die weltweite Tierhaltung voran.

Mit der Intensivierung der Milch-, Fleisch- und Eierproduktion verlagert sich der Sektor hin zur Rinder-, Schweine- und Geflügelhaltung, die anstelle von Futter proteinreiche Futtermittel auf Getreidebasis (z. B. Sojabohnenmehl, Mais) benötigt. Durch diese Verschiebung steigt die Nachfrage nach Futtermitteln deutlich.

- Nach Angaben des indischen Ministeriums für Fischerei, Tierhaltung und Milchwirtschaft ist die Produktion wichtiger tierischer Produkte wie Milch, Eier und Fleisch im letzten Jahr um 3,58 %, 4,44 % und 2,46 % gestiegen und erreichte bis Ende 2024/25 247,87 Millionen Tonnen, 149,11 Milliarden bzw. 10,50 Millionen Tonnen.

Marktbeschränkungen

Preisvolatilität und hohe Rohstoffkosten behindern das Marktwachstum

Da Futtermittel mehr als 75 % der gesamten Produktionskosten für Nutztiere ausmachen, schränken Schwankungen bei den Zutatenpreisen die Rentabilität und das Wachstum der Branche direkt ein. Agrarrohstoffe wie Mais- und Sojaschrot werden in großem Umfang bei der Herstellung von Futtermitteln verwendet. Preisänderungen dieser Zutaten wirken sich auf die Produktionskosten und Gewinnmargen aus.

Darüber hinaus erfordert die wachsende Nachfrage nach qualitativ hochwertigen Futtermitteln in Verbindung mit strengen Standards zur Kontaminationskontrolle (z. B. FSMA in den USA) erhebliche Investitionen in Verarbeitung und Sicherheit, was die betriebliche Flexibilität kleinerer Produzenten einschränkt.

- Laut dem im März 2025 veröffentlichten Bericht des National Agricultural Statistics Service des USDA über Agrarpreise ist der Maispreis für Futterzwecke gegenüber dem Vormonat um 29 Cent und seit Februar 2024 um 22 Cent gestiegen und liegt im Jahr 2025 bei 4,58 USD pro Scheffel.

Marktchancen

Zunehmende Fusionen und Übernahmen zur Erweiterung der Wachstumschancen der Branche

In der aktuellen instabilen Weltwirtschaft und dem intensiven Szenario konzentrieren sich Unternehmen auf Fusions- und Übernahmestrategien. Zu den Hauptmotiven für Futtermittelhersteller, diese Strategie zu übernehmen, gehören die Verringerung der Abhängigkeit vom Handel, um internationale Märkte zu erreichen, die Beschaffung von Zutaten von lokalen Märkten, die Wahrung der Stabilität der Lieferkette und die Vermeidung der Unsicherheiten durch Zölle. Fusionen oder Übernahmen regionaler Akteure werden internationalen Akteuren dabei helfen, ihre Aktivitäten auf dem lokalen Markt zu entwickeln, zu erweitern und zu stärken. Darüber hinaus trägt die Strategie dazu bei, eine große Produktvielfalt entsprechend den lokalen Vorlieben anzubieten. Somit verzeichnet die Branche weltweit ein stabiles Wachstum der Fusions- und Übernahmeaktivitäten.

- Im März 2026 erwarb De Heus Animal Nutrition, ein multinationaler Tierernährungs- und Futtermittelhersteller, CJ Feed & Care, ein großes asiatisches Tierernährungs- und Viehzuchtunternehmen. Die Übernahme stärkt die Präsenz von De Heus in Vietnam, Indonesien und Kambodscha, den Schlüsselmärkten seines bestehenden Portfolios. Darüber hinaus trägt die Akquisition dazu bei, zwei neue Märkte zu erschließen: Korea und die Philippinen.

SEGMENTIERUNGSANALYSE

Nach Form

Die breite Produktakzeptanz von Pellets sichert den höchsten Marktanteil

Auf der Grundlage der Form wird der Weltmarkt in Maische, Pellets, Streusel und andere unterteilt.

Das Segment Pelletsform dominierte im Jahr 2025 den Markt mit einem Wert von 180,88 Milliarden US-Dollar. Pellets haben den höchsten Marktanteil, da sie die effizienteste und am weitesten verbreitete Futterform in der kommerziellen Tierproduktion sind. Sie reduzieren Futterverschwendung, verhindern die Trennung von Zutaten und sind einfacher zu lagern, zu transportieren und in automatisierten Fütterungssystemen zu verwenden. Pellets verbessern auch die Futteraufnahme und Futterverwertung, insbesondere inGeflügelund Schweine, was den Landwirten hilft, eine höhere Produktivität zu erzielen. Die breite Anwendbarkeit über Arten, Betriebsgrößen und wirtschaftliche Preisspannen hinweg ist der Hauptgrund dafür, dass Pellets den Markt dominieren.

Das Streuselsegment wird im Zeitraum 2026–2034 voraussichtlich mit 5,81 % am schnellsten wachsen. Streusel haben die höchste Wachstumsrate, da sie aufgrund ihrer geringeren Größe und des einfacheren Verzehrs bei Jungtieren, insbesondere Küken, sehr beliebt sind. Sie unterstützen eine bessere frühe Futteraufnahme, ein gleichmäßiges Wachstum und eine verbesserte Verdaulichkeit in der Starterphase.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Tierart

Die hohe Abhängigkeit von Futtermitteln führte zu einem Wachstum im Geflügelsegment

Basierend auf der Nutztierart ist der Markt in Wiederkäuer, Geflügel, Aquakultur, Schweine, Pferde und andere unterteilt.

Das Geflügelsegment führte im Jahr 2025 den Weltmarkt an und erreichte 141,16 Milliarden US-Dollar. Geflügelfutter hat den höchsten Marktanteil, da kommerzielle Geflügelvögel für Wachstum und Produktivität fast ausschließlich auf Mischfutter angewiesen sind. Da Masthähnchen und Legehennen in Intensivsystemen gezüchtet werden, müssen Landwirte während des gesamten Produktionszyklus ernährungsphysiologisch ausgewogenes Futter liefern. Geflügel hat außerdem einen kurzen Aufzuchtzyklus, sodass in einem Jahr mehrere Produktionschargen fertiggestellt werden, was den gesamten Futterumsatz erhöht. Gleichzeitig werden Hühnerfleisch und Eier häufig konsumiert, da sie erschwinglich sind und in den meisten Regionen akzeptiert werden. Infolgedessen führt ein hohes Produktionsvolumen direkt zum höchsten Futterverbrauch pro Geflügelproduktionseinheit.

Es wird erwartet, dass das Aquakultursegment im Prognosezeitraum mit 6,32 % das schnellste CAGR-Wachstum verzeichnen wird.

Nach Zutatentyp

Die große Verfügbarkeit von Getreide zur Herstellung des Produkts führte zu einem Marktwachstum

Nach Zutatentyp wird der Markt in Getreide (Mais, Weizen, Gerste und andere), Ölsaaten (Sojabohnenmehl, Raps-/Rapsmehl, Sonnenblumenmehl und Baumwollsamenmehl), tierische Proteinzutaten (Fischmehl, Fleisch- und Knochenmehl und andere), Futtermittelzusatzstoffe (Enzyme, Probiotika/Präbiotika,Antioxidantien, und andere) und andere.

Das Getreidesegment hielt im Jahr 2025 mit einem Wert von 206,08 Milliarden US-Dollar den größten Marktanteil. Getreide hat den höchsten Marktanteil, da es in den meisten Futterformulierungen die primäre Energiequelle darstellt. Da Nutztiere und Geflügel große Mengen verdaulicher Kohlenhydrate für Wachstum, Erhaltung und Produktion benötigen, verwenden Futtermittelhersteller Getreide wie Mais, Weizen, Gerste und Sorghum in hohen Anteilen. Aufgrund ihrer breiten Verfügbarkeit und weltweiten Produktion in großem Maßstab sind sie wirtschaftlicher und leichter zu beschaffen als viele Spezialzutaten. Getreide lässt sich auch gut mit Proteinen, Vitaminen, Mineralien und Zusatzstoffen kombinieren, sodass es die Hauptgrundlage für Mischfutter in den Segmenten Geflügel, Schweine und Rinder bildet. Da sie in vielfältigen Futterrezepten und in größeren Mengen als andere Zutaten verwendet werden, haben sie naturgemäß den größten Marktanteil.

Das Segment Futtermittelzusatzstoffe wird im Prognosezeitraum voraussichtlich mit 6,86 % am schnellsten wachsen.

Regionaler Ausblick auf den Tierfuttermarkt

Regional deckt der Bericht die globale Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Asien-Pazifik

Asia Pacific Animal Feed Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt erreichte im Jahr 2025 ein Volumen von 145,86 Milliarden US-Dollar und ist mit einer durchschnittlichen jährlichen Wachstumsrate von 3,93 % im Untersuchungszeitraum die am schnellsten wachsende Region. Der asiatisch-pazifische Raum hält den größten Marktanteil, unterstützt durch seinen enormen Viehbestand, die wachsende Geflügel- und Aquakulturindustrie und die steigende Nachfrage nach tierischem Eiweiß in den Entwicklungsländern. Die kommerzielle Viehhaltung nimmt in vielen Ländern, insbesondere in Südostasien, China und Indien, zu und verändert den Futtermittelmarkt im Prognosezeitraum.

Chinas Tierfuttermarkt

China hatte im Jahr 2025 einen Wert von 80,09 Milliarden US-Dollar. China ist aufgrund der enormen Größe seiner Schweine-, Geflügel- und Aquakultursektoren, die zusammen eine sehr breite Nachfragebasis für Futtermittel bilden, der größte Markt im asiatisch-pazifischen Raum. Obwohl die Futtermittelproduktion aufgrund der Umstrukturierung des Schweinesektors und krankheitsbedingter Anpassungen einem zyklischen Druck ausgesetzt war, verbraucht das Land immer noch große Mengen an kommerziellem Futter und bleibt für die weltweite Futtermittelnachfrage von zentraler Bedeutung. Das Wachstum wird zunehmend durch industrielle Modernisierung, größere integrierte Betriebe und eine allmähliche Verlagerung hin zu einer effizienteren Futternutzung, hochwertigeren Formulierungen und einer besseren Herdenproduktivität unterstützt.

Japanischer Tierfuttermarkt

Japan erreichte im Jahr 2025 einen Umsatz von 7,06 Milliarden US-Dollar. Japan ist ein vergleichsweise reifer Markt, der jedoch weiterhin wichtig ist, da er gut organisiert, technologisch fortschrittlich und von starken Wertschöpfungsketten für Viehzucht und Milchwirtschaft unterstützt wird. Staatliche Unterstützungsmechanismen, einschließlich Maßnahmen zur Stabilisierung von Mischfuttermitteln, tragen auch dazu bei, Tierhalter vor Schwankungen der Inputkosten zu schützen und die kommerzielle Futtermittelnutzung aufrechtzuerhalten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 92,44 Milliarden US-Dollar und es wird erwartet, dass es im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 5,02 % wächst. Die Produktnachfrage der Region wird durch ihr hochindustrialisiertes Viehhaltungssystem, große integrierte Geflügel- und Schweinebetriebe sowie fortschrittliche Milch- und Rindfleischlieferketten unterstützt. Die Region profitiert von der reichlichen Verfügbarkeit von Mais- und Sojabohnenmehl, einer hochentwickelten Futtermühlen-Infrastruktur und einer starken Verlagerung hin zu Präzisionsernährung, Spezialzusätzen und leistungssteigernden Formulierungen. Es wird erwartet, dass die Verfügbarkeit von Rohstoffen und stabile Preise sowie eine regulierte Tierproduktion das Marktwachstum vorantreiben.

US-Tierfuttermarkt

Der US-Markt wurde im Jahr 2025 auf etwa 71,46 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,23 % wachsen. Aufgrund ihrer Größe in der Geflügel-, Rinder- und Schweineproduktion haben die USA den größten Anteil am nordamerikanischen MarktTiernahrungProduktion, unterstützt durch eines der effizientesten Futtergetreideversorgungssysteme. Die hohe Verfügbarkeit von Mais- und Sojabohnenmehl in Kombination mit großen kommerziellen Futtermühlen und einer vertikal integrierten Fleischproduktion sorgt dafür, dass das Land im Zentrum des regionalen Futtermittelverbrauchs bleibt. Die Nachfrage wird außerdem durch produktivitätsorientierte Fütterungsprogramme unterstützt, die Mischfutter, Vormischungen und Zusatzstoffe verwenden, um die Futterverwertung, die Tiergesundheit und die Produktionskonsistenz zu verbessern.

Europa

Europa dominiert den Markt sowohl hinsichtlich des Werts als auch des Volumenverbrauchs des Produkts, wobei es im Jahr 2025 107,46 Milliarden US-Dollar ausmacht und mit einer durchschnittlichen jährlichen Wachstumsrate von 5,36 % wächst. Europa bleibt einer der am besten strukturierten und technisch fortschrittlichsten Märkte, gestützt durch eine große industrielle Mischfutterbasis und strenge regulatorische Rahmenbedingungen für Rückverfolgbarkeit, Futtermittelsicherheit und Ernährungsqualität. Das Wachstumsprofil der Region ist jedoch gemäßigter als in Schwellenländern, da Umweltvorschriften, Tierseuchendruck und schrittweise Anpassungen der Viehbestände in einigen Ländern die Nachfrage beeinflussen. Die steigende Nachfrage nach nachhaltigen, pflanzlichen Produkten und sich verändernde Agrarwirtschaften werden zunehmend durch Spezialfutter, verbesserte Futtereffizienz, alternative Proteine und Compliance-gesteuerte Innovationen und nicht durch eine breit angelegte Mengenausweitung vorangetrieben.

Spanien Tierfuttermarkt

Auf Spanien entfielen im Jahr 2025 etwa 22,72 Milliarden US-Dollar, was auf den hohen Brotverbrauch und die starke industrielle Backinfrastruktur zurückzuführen ist. Spanien ist einer der führenden Futtermittelmärkte in Europa aufgrund seiner großen Nutztierhaltung, insbesondere von Schweinen und Geflügel, und seines hochentwickelten Sektors für die Herstellung von Mischfuttermitteln. Das Land blieb der führende Hersteller von Mischfuttermitteln in der EU, was das Ausmaß seines industriellen Futtermittelbedarfs und seine Bedeutung für die regionale Fleischproduktion unterstreicht.

Südamerika

Auf Südamerika entfielen im Jahr 2025 55,81 Milliarden US-Dollar, was einer jährlichen Wachstumsrate von 6,07 % entspricht. Südamerika ist ein strukturell attraktiver Markt, da es eine groß angelegte Tierproduktion mit einer starken Verfügbarkeit landwirtschaftlicher Rohstoffe, insbesondere aus Mais und Sojabohnen gewonnener Futterzutaten, verbindet. Das regionale Wachstum wird durch die exportorientierte Geflügel-, Schweine- und Rindfleischindustrie unterstützt, die eine konsistente kommerzielle Futterversorgung und eine immer modernere Futtermühleninfrastruktur erfordert.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 19,25 Milliarden US-Dollar und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 3,47 %. Die Nachfrage im Nahen Osten und in Afrika wächst stetig, da Geflügel-, Milch- und Nutztierhaltungssysteme besser organisiert werden. Das Nachfragewachstum hängt in erster Linie mit der Urbanisierung, steigenden verfügbaren Einkommen, Bevölkerungswachstum, steigendem Geflügelkonsum und der stärkeren Verwendung von Mischfutter anstelle informeller Fütterungssysteme zusammen. Steigende Investitionen in die kommerzielle Geflügel- und Wiederkäuerproduktion steigern allmählich die Futtermittelnachfrage in der gesamten Region.

Südafrikanischer Tierfuttermarkt

Der südafrikanische Markt wurde im Jahr 2025 auf etwa 8,06 Milliarden US-Dollar geschätzt und soll im Zeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 3,05 % wachsen. Südafrika ist einer der sich entwickelnden Futtermittelmärkte in der Region, unterstützt durch seine etablierte Geflügelindustrie, die kommerzielle Futtermittelproduktionsbasis und den heimischen Mais-Soja-Komplex. Geflügel bleibt der wichtigste Nachfragemotor, und niedrigere Futtergetreidekosten in günstigen Erntejahren können die Erschwinglichkeit von Futtermitteln und die Branchenproduktion deutlich verbessern. Das Marktwachstum wird durch die Geflügelnachfrage, die Futtergetreideökonomie und die fortgesetzte Formalisierung der Tierproduktion und des Futtervertriebs vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Die Hauptakteure konzentrieren sich auf Innovation, Portfolioerweiterung und strategische Partnerschaften

Der weltweite Anteil am Tierfuttermarkt ist mäßig konsolidiert und wird von einer begrenzten Anzahl großer globaler Hersteller und mehreren regionalen Akteuren dominiert. Wichtige Akteure wie Cargill Inc., BASF SE, Chr. Hansen Holding, Kemin Industries, Inc. und Archer Daniels Midland Company dominieren den Markt. Die Unternehmen investieren in die Entwicklung neuer Produkte, erweitern ihre Produktionsstandorte und ihre geografische Reichweite und beteiligen sich an Fusionen und Übernahmen, um ihren Marktanteil zu stärken.

Hauptakteure auf dem Tierfuttermarkt

|

Rang |

Name der Firma |

|

1 |

Archer Daniels Midland Company |

|

2 |

Cargill Inc. |

|

3 |

BASF SE |

|

4 |

Chr. Hansen Holding |

|

5 |

Kemin Industries, Inc., |

Liste der wichtigsten Tierfutterunternehmen im Profil

- Archer Daniels Midland Company (USA)

- BASF SE(Deutschland)

- Land O Lakes Purina (USA)

- Nutreco N.V. (Trouw Nutrition)(Niederlande)

- Cargill Inc.(UNS.)

- Kemin Industries, Inc. (USA)

- Westons Stockfeed (Neuseeland)

- Charoen Pokphand Foods(Thailand)

- Hansen Holding (Dänemark)

- Alltech, Inc.(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Cargill Animal Nutrition & Health, einer der weltweit führenden Hersteller von Tierernährungsprodukten, eröffnete in Punjab, Indien, ein hochmodernes Milchfutterwerk. Das neue Werk umfasste 15 Hektar und hatte eine jährliche Produktionskapazität von 400.000 Tonnen.

- Februar 2026:DSM-Firmenich, ein weltweit tätiges Unternehmen für Ernährung, Gesundheit und Schönheit, hat eine Vereinbarung mit CVC Capital Partners plc, einem Private-Equity-Unternehmen, zur Erweiterung seines Geschäftsfelds Animal Nutrition & Health (ANH) unterzeichnet.

- Oktober 2025:Bioiberica, ein weltweit tätiger Hersteller von Gesundheitsprodukten für Mensch und Tier, hat drei neue Produkte seiner Nucleoforce-Reihe für eine wissenschaftlich fundierte Immun- und Darmgesundheit von Tieren auf den Markt gebracht. Die Lösungen sind Nucleoforce Immunity, Nucleoforce Performance und Nucleoforce High Flowability (HF).

- August 2025:Der Geschäftsbereich Tierernährung und Gesundheit von Cargill eröffnete seine neue Einzelhandelsanlage für Futtermittel in Granger, Washington. Das Unternehmen plante die Eröffnung dieses Werks strategisch, um seinen bestehenden Kunden effektive Dienstleistungen anbieten zu können. Das neue Werk hat die Kapazität, jährlich 120.000 Tonnen Tierfutter zu produzieren und zu verpacken.

- Januar 2025:Phytobiotics, ein Tierernährungsunternehmen, das hochwertige Futtermittelzusatzstoffe herstellt, hat eine strategische Partnerschaftsvereinbarung mit Feed Expert Sp. z o.o. unterzeichnet. z o.o. zu und gründete einen neuen Flügel, Phytobiotics CEE Sp. z o.o. z o.o.. Ziel des neuen Unternehmens ist es, Spitzentechnologie und neue Produkte in die Tierernährungsindustrie in Europa einzuführen.

BERICHTSBEREICH

Der Marktbericht analysiert den Markt eingehend und hebt Schlüsselaspekte hervor, darunter globale Markttrends, Lieferkette, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverbrauch. Darüber hinaus bietet der Forschungsbericht Einblicke in den globalen Markt und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 4,83 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung |

Nach Form

|

|

Nach Tierart

|

|

|

Nach Zutatentyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Weltmarkt im Jahr 2025 420,82 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 641,07 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 4,83 % wird der Weltmarkt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Von der Form her war das Segment Pellets marktführend.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Die steigende Tierproduktion treibt das Branchenwachstum voran.

Cargill Inc., BASF SE, Chr. Hansen Holding, Kemin Industries, Inc. und Archer Daniels Midland Company sind die führenden Unternehmen auf dem Markt.

Forschung zur Einführung neuartiger Technologien in der Branche, um die Aussichten in naher Zukunft zu ändern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Aug 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf