Größe, Anteil und Analyse des Cloud-Computing-Marktes im asiatisch-pazifischen Raum, nach Typ (Public Cloud, Private Cloud und Hybrid Cloud), nach Service (Infrastructure as a Service (IaaS), Platform as a Service (PaaS) und Software as a Service (SaaS)), nach Unternehmenstyp (KMU und Großunternehmen), nach Branche (BFSI, IT und Telekommunikation, Regierung, Konsumgüter und Einzelhandel, Gesundheitswesen, Fertigung und andere) und regionale Prognose, 2025–2032

WICHTIGE MARKTEINBLICKE

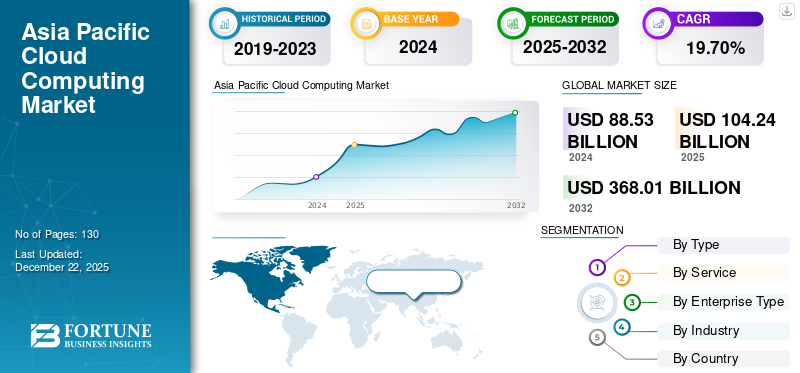

Die Größe des Cloud-Computing-Marktes im asiatisch-pazifischen Raum wurde im Jahr 2024 auf 88,53 Milliarden US-Dollar geschätzt. Der Markt soll von 104,24 Milliarden US-Dollar im Jahr 2025 auf 368,01 Milliarden US-Dollar im Jahr 2032 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 19,70 % aufweisen.

Die Akzeptanz von Cloud Computing im asiatisch-pazifischen Raum nimmt rasant zu, da sich Unternehmen auf Agilität, Skalierbarkeit und digitale Widerstandsfähigkeit konzentrieren. Fortschritte in Technologien wie künstlicher Intelligenz, Internet der Dinge und Big-Data-Analysen ermutigen Unternehmen jeder Größe, ihre Abläufe in die Cloud zu verlagern. Diese Dynamik wird durch staatliche Förderinitiativen weiter unterstütztdigitale Transformationund die Notwendigkeit einer Datenlokalisierung.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Cloud Computing im asiatisch-pazifischen Raum

Erweiterung von Cloud-Regionen und Hyperscaler-InvestitionenSchlüsselfaktor für das Marktwachstum zu sein

Die Region Asien-Pazifik erlebt einen erheblichen Ausbau der Cloud-Infrastruktur, da große Cloud-Anbieter ihre Präsenz in Schlüsselmärkten ausbauen. Globale Hyperscaler errichten aktiv neue Cloud-Regionen und Rechenzentren, um der steigenden Nachfrage nach skalierbaren, sicheren und latenzarmen Cloud-Diensten gerecht zu werden. Länder wie Indien, Singapur, Indonesien, Taiwan und Australien sind aufgrund ihrer wachsenden digitalen Wirtschaft, günstigen regulatorischen Rahmenbedingungen und der zunehmenden Einführung von Cloud-Lösungen in Unternehmen zu strategischen Drehkreuzen geworden.

- Der asiatisch-pazifische Raum hält mit etwa 37 % den größten Anteil an globalen Rechenzentren.

Wichtige Erkenntnisse

- Der asiatisch-pazifische Cloud-Computing-Markt wird im Jahr 2032 voraussichtlich einen Wert von 368,01 Milliarden US-Dollar haben.

- In der Segmentierung nach Typ macht die öffentliche Cloud im Jahr 2024 rund 59,9 % des Cloud-Computing-Marktes im asiatisch-pazifischen Raum aus.

- In der Segmentierung nach Diensten wird Infrastructure as a Service (IaaS) im Prognosezeitraum voraussichtlich mit einer CAGR von 20,9 % wachsen.

- In der Segmentierung nach Unternehmenstypen machten Großunternehmen im Jahr 2024 rund 52,0 % des Marktes aus.

- Der Cloud-Computing-Markt in China hatte im Jahr 2024 einen Wert von 28,95 Milliarden US-Dollar.

- In der Segmentierung nach Ländern wird für Indien im Prognosezeitraum ein jährliches Wachstum von 21,8 % prognostiziert.

Wachstumsfaktoren für Cloud Computing im asiatisch-pazifischen Raum

Aufstieg von E-Commerce- und FinTech-Initiativen um das Marktwachstum anzukurbeln

Das schnelle Wachstum der E-Commerce- und FinTech-Branchen im asiatisch-pazifischen Raum ist ein wesentlicher Faktor für die NachfrageCloud-ComputingLösungen. Da immer mehr Verbraucher Online-Shopping und digitale Finanzdienstleistungen nutzen, müssen Unternehmen sicherstellen, dass ihre Plattformen große Datenmengen effizient verwalten, plötzliche Datenverkehrsspitzen bewältigen und einen zuverlässigen, unterbrechungsfreien Service bieten können. Die Cloud-Infrastruktur bietet die nötige Flexibilität und Skalierbarkeit, um diesen Anforderungen gerecht zu werden, und ermöglicht es Unternehmen, ihre Kapazitäten schnell zu erweitern und auf Marktschwankungen zu reagieren.

- Nach Angaben von Retail Asia trug die Region Asien-Pazifik im Jahr 2023 wertmäßig 46 % zum weltweiten Online-Einzelhandelsumsatz bei und soll zwischen 2023 und 2028 54 % des gesamten globalen E-Commerce-Umsatzwachstums ausmachen.

Marktbeschränkungen für Cloud Computing im asiatisch-pazifischen Raum

Kultureller und organisatorischer Widerstand gegen Veränderungen hemmen das Marktwachstum

Der kulturelle und organisatorische Widerstand gegen Veränderungen stellt nach wie vor ein erhebliches Hindernis für die Einführung der Cloud im asiatisch-pazifischen Raum dar, insbesondere bei traditionellen Branchen und Institutionen des öffentlichen Sektors. Viele Unternehmen verlassen sich weiterhin auf Legacy-Systeme und zögern aufgrund langjähriger Betriebsgewohnheiten, mangelndem Verständnis für die Vorteile der digitalen Transformation und Bedenken hinsichtlich der Verlagerung von Arbeitsplätzen oder Geschäftsunterbrechungen, Cloud-basierte Arbeitsabläufe einzuführen.

Analyse der Marktsegmentierung für Cloud Computing im asiatisch-pazifischen Raum

Nach Typ

Je nach Typ wird der Markt in Public Cloud, Private Cloud und Hybrid Cloud unterteilt.

Die Public Cloud dominiert weiterhin den Markt, was auf ihre Skalierbarkeit, geringere Vorlaufkosten und die zunehmende Akzeptanz bei Unternehmen jeder Größe zurückzuführen ist. Unterdessen gewinnt das Hybrid-Cloud-Segment schnell an Bedeutung, da Unternehmen mehr Flexibilität, Datenkontrolle und nahtlose Integration zwischen On-Premise- und Cloud-Umgebungen anstreben, was es zum am schnellsten wachsenden Bereitstellungsmodell in der Region macht.

- Laut Kinsta werden im Jahr 2024 33 % der Unternehmensanwendungen in Australien in der öffentlichen Cloud gehostet.

Durch Service

Basierend auf dem Service ist der Markt dreigeteiltInfrastruktur als Service (IaaS), Plattform als Service (PaaS) und Software als Service (SaaS).

SaaS bleibt das führende Segment, angetrieben durch den wachsenden Bedarf an erschwinglichen, abonnementbasierten Anwendungen, die Remote-Arbeit erleichtern, die Kundenbindung verbessern und Geschäftsabläufe rationalisieren.

Gleichzeitig erlebt IaaS die schnellste Expansion, angetrieben durch steigende Investitionen in die digitale Infrastruktur, insbesondere von aufstrebenden Start-ups, Technologieunternehmen und Regierungsbehörden, die ihre Abläufe effizient skalieren und gleichzeitig die Investitionsausgaben minimieren möchten.

Nach Unternehmenstyp

Basierend auf der Unternehmensart wird der Markt in Großunternehmen und KMU unterteilt.

Im asiatisch-pazifischen Raum sind große Unternehmen in der Region führend bei der Einführung der Cloud. Sie konzentrieren sich auf den Aufbau einer robusten, skalierbaren Infrastruktur und nutzen ausgefeilte Cloud-native Technologien, um die digitale Transformation voranzutreiben. Unterdessen erhöhen KMU ihre Cloud-Nutzung rasch, motiviert durch die Verfügbarkeit erschwinglicherer, flexiblerer und benutzerfreundlicherer Cloud-Lösungen, die es ihnen ermöglichen, in der digitalen Wirtschaft effektiv zu konkurrieren.

- Laut Communications Today werden im Jahr 2024 90 % der Unternehmen im asiatisch-pazifischen Raum erhebliche Arbeitslasten über mehrere öffentliche Clouds bereitstellen. In Indien haben 85 % der Organisationen true übernommenHybrid-CloudUmgebungen für eine oder mehrere Workloads.

Nach Branche

Basierend auf der Branche ist der Markt in BFSI, IT und Telekommunikation, Regierung, Konsumgüter und Einzelhandel, Gesundheitswesen, Fertigung und andere unterteilt.

Der IT- und Telekommunikationssektor bleibt Vorreiter bei der Cloud-Einführung und nutzt Cloud-Technologien zur Verbesserung der Netzwerkfähigkeiten, der Datenverarbeitung und der digitalen Innovation. Unterdessen weitet die Gesundheitsbranche ihre Cloud-Nutzung rasch aus, angetrieben durch die steigende Nachfrage nach sicherer Speicherung von Patientendaten, Telemedizin und der Einhaltung regionaler Vorschriften.

Nach Land

Basierend auf der Region ist der Markt in China, Japan, Indien, Südkorea, ASEAN, Ozeanien und den Rest des asiatisch-pazifischen Raums unterteilt.

China dominiert den Markt und hält den größten Anteil am Cloud-Computing-Markt im asiatisch-pazifischen Raum. Dieses Wachstum ist auf die gut etablierte digitale Infrastruktur, die starke staatliche Unterstützung für die Cloud-Einführung und die weit verbreitete Integration von Cloud-Diensten in Schlüsselbranchen wie Fertigung, Finanzen, E-Commerce usw. zurückzuführenTelekommunikation. Der Fokus des Landes auf Smart-City-Projekte, Datensouveränität und Cloud-native Innovationen stärkt seine Führungsposition in der Region weiter.

- Laut Cloud Computing News investierte China im dritten Quartal 2023 9,2 Milliarden US-Dollar in die Cloud-Infrastruktur, was mehr als 10 % der weltweiten Cloud-Ausgaben in diesem Zeitraum ausmachte.

Gleichzeitig entwickelt sich Indien zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum und wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Dieses schnelle Wachstum wird durch die sich beschleunigenden Initiativen des Landes zur digitalen Transformation, das wachsende Startup-Ökosystem und erhöhte Cloud-Investitionen von Unternehmen und Regierungsbehörden vorangetrieben.

- AWS plant beispielsweise, bis 2030 8,3 Milliarden US-Dollar in die Cloud-Infrastruktur von Maharashtra zu investieren und so ein BIP-Wachstum von 15,3 Milliarden US-Dollar und über 81.000 Arbeitsplätze zu unterstützen.

Liste der wichtigsten Unternehmen im Cloud-Computing-Markt im asiatisch-pazifischen Raum

Alibaba Cloud, Huawei und Tencent sind wichtige Akteure auf dem Cloud-Computing-Markt im asiatisch-pazifischen Raum und bekannt für ihre umfangreiche Infrastruktur, ihren starken Fokus auf Datensouveränität und ihre tiefe Integration mit lokalen Branchen. Diese führenden Anbieter beliefern vor allem große Unternehmen und den öffentlichen Sektor und bieten umfassende Cloud-Lösungen an, die auf regionale Compliance- und Sicherheitsstandards zugeschnitten sind.

Aufstrebende Akteure wie Persistent Systems und Reliance Jio gewinnen schnell an Bedeutung, indem sie KMU und Start-ups mit flexiblen, skalierbaren Cloud-Diensten ansprechen. Diese Unternehmen investieren stark in den Ausbau ihrerRechenzentrumPräsenz, Entwicklung cloudnativer Anwendungen und Verbesserung der Servicezuverlässigkeit, um einen wachsenden Anteil des asiatisch-pazifischen Marktes zu erobern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Alibaba Cloud(China)

- Huawei Cloud Computing Technologies Co., Ltd(China)

- Tencent Cloud (China)

- Persistente Systeme(Indien)

- Vertrauen Jio(Indien)

- GMO Internet, Inc. (Japan)

- Sony-Gruppe (Japan)

- Samsung (Südkorea)

- LG Electronics (Südkorea)

- GoPomelo Co (Thailand)

- Cloud HM Company (Thailand)

- Schrägstrich (Thailand)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- August 2025:NTT DATA ist eine Partnerschaft mit Finastra eingegangen, um seine cloudbasierten Kreditdienste im asiatisch-pazifischen Raum (APAC), im Nahen Osten, in Afrika und in Lateinamerika (LATAM) zu erweitern. Die Zusammenarbeit zielt darauf ab, die Skalierbarkeit, Automatisierung und betriebliche Effizienz für Finanzinstitute zu verbessern. NTT DATA wird den Anwendungslebenszyklus der Kredit-Cloud-Plattform von Finastra verwalten und so dazu beitragen, Bereitstellungen zu beschleunigen und die Leistung zu verbessern.

- Juli 2025:Palo Alto Networks hat seine Cloud-Infrastruktur im asiatisch-pazifischen Raum und in Japan, einschließlich Indien, Japan, Singapur und Australien, erweitert, um die Cybersicherheit zu stärken und die lokalen Anforderungen an den Datenspeicherort zu erfüllen. Im Mittelpunkt dieser Erweiterung steht die Einführung des Prisma Access Browser 2.0, der mithilfe der Zero-Trust-Sicherheitsprinzipien sicheres Surfen sowohl auf Unternehmens- als auch auf Privatgeräten ermöglicht.

BERICHTSBEREICH

Der Marktbericht bietet eine detaillierte Untersuchung der Cloud-Branche der Region und konzentriert sich dabei auf Markttrends, Richtlinienaktualisierungen und wichtige strategische Aktivitäten wie Kooperationen, Fusionen und Maßnahmen zur Datensouveränität. Es beleuchtet neue Entwicklungen, darunter den Vorstoß für umweltfreundliche Cloud-Lösungen, das Wachstum des Cloud-Computing-Marktes im asiatisch-pazifischen Raum bei der Einführung souveräner Clouds sowie Fortschritte bei KI- und Edge-Computing-Technologien. Der Bericht bewertet auch, wie diese Faktoren die Nachfrage nach Cloud-Diensten beeinflussen, und bietet eine Wettbewerbsanalyse führender globaler Hyperscaler sowie regionaler Cloud-Dienstanbieter.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2019-2032 |

|

Basisjahr |

2024 |

|

Geschätztes Jahr |

2025 |

|

Prognosezeitraum |

2025-2032 |

|

Historische Periode |

2019-2023 |

|

Wachstumsrate |

CAGR von 19,70 % von 2025 bis 2032 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Durch Service

|

|

|

Nach Unternehmenstyp

|

|

|

Nach Branche

|

|

|

Nach Land

|

Häufig gestellte Fragen

Laut Fortune Business Insights hatte der Markt im Jahr 2024 einen Wert von 88,53 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 19,70 % aufweisen wird.

Nach Branchen betrachtet dürfte das IT- und Telekommunikationssegment den Markt anführen.

Alibaba Cloud, Huawei Cloud, Persistent Systems und GMO Internet sind die führenden Akteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2024

- 2019-2023

- 130

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf