Marktgröße, Anteil und Branchenanalyse für Automobilsilikone, nach Fahrzeugtyp (Fließheck/Limousine, SUV, LCV und HCV), nach Produkttyp (Silikonelastomere, Silikon, Kleb- und Dichtstoffe, Silikonflüssigkeiten, Silikonharze und Silikongele und -schäume), nach Anwendung (Antriebsstrang- und Motorkomponenten, Elektrik und Elektronik, Innenanwendungen, Außenanwendungen und Wärmemanagementsysteme), nach Antrieb (Verbrennungsmotor und elektrisch) und regionale Prognosen, 2026–2034

Marktgröße und Zukunftsaussichten für Automobilsilikone

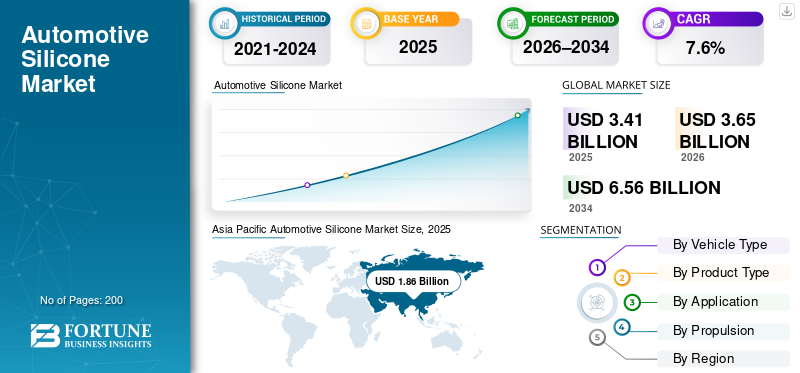

Die globale Marktgröße für Automobilsilikone wurde im Jahr 2025 auf 3,41 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,65 Milliarden US-Dollar im Jahr 2026 auf 6,56 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,6 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobilsilikonmarkt mit einem Marktanteil von 54,55 % im Jahr 2025.

Der Kfz-Silikonmarkt stellt die Nachfrage nach silikonbasierten Materialien dar, die in einem breiten Spektrum von Automobilanwendungen eingesetzt werden, darunter Dichtung, Verklebung, Isolierung, Wärmemanagement und Vibrationskontrolle. Diese Materialien wie Elastomere, Kleb- und Dichtstoffe, Flüssigkeiten, Harze und Gele werden wegen ihrer thermischen Stabilität, Haltbarkeit und hervorragenden elektrischen Isolationseigenschaften geschätzt und sind daher für das moderne Fahrzeugdesign unverzichtbar.

Das Wachstum der Automobilsilikonindustrie ist eng mit der steigenden Fahrzeugproduktion, der zunehmenden Elektronikintegration und der Nachfrage nach Hochleistungsmaterialien im Automobilsektor verbunden. Silikonmaterialien werden zunehmend in Antriebssystemen, Batteriepacks, Infotainmentmodulen, Sensoren und Beleuchtungssystemen verwendet, wo die Beständigkeit gegen Hitze, Chemikalien und Alterung von entscheidender Bedeutung ist. Ihre Fähigkeit, die Leistung auch unter extremen Betriebsbedingungen aufrechtzuerhalten, unterstützt die langfristige Zuverlässigkeit und Sicherheit.

Der Markt wächst, unterstützt durch Elektrifizierungstrends, strengere Emissionsvorschriften und den Bedarf an leichten und dennoch langlebigen Materialien. Autohersteller konzentrieren sich auf die Verbesserung der Energieeffizienz und der Komponentenlebensdauer und steigern so die Nachfrage nach Silikonen in Dichtungen, Schläuchen, Beschichtungen und Wärmeschnittstellenmaterialien. Darüber hinaus ist die Verschiebung in RichtungErweiterte Fahrerassistenzsysteme (ADAS)und vernetzte Fahrzeuge beschleunigen den Siliziumverbrauch in elektronischen Baugruppen.

Wichtige Akteure auf dem globalen Automobilsilikonmarkt, wie Wacker Chemie, KCC Corporation und Henkel, investieren in die Forschung und Entwicklung fortschrittlicher Materialien, erweitern ihr auf Elektrofahrzeuge ausgerichtetes Produktportfolio und stärken regionale Produktions- und Vertriebsnetzwerke. Sie arbeiten außerdem eng mit OEMs und Tier-1-Zulieferern zusammen, um anwendungsspezifische Silikonlösungen für Wärmemanagement, Abdichtung und Elektronikschutz zu entwickeln.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM AUTOMOBILSILIKONMARKT

- Marktgröße 2025: 3,41 Milliarden US-Dollar

- Marktgröße 2026: 3,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 6,56 Milliarden US-Dollar

- CAGR: 7,6 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Autosilikonmarkt mit einem Anteil von 54,55 % im Jahr 2025.

- Silikonelastomere dominierten den Markt aufgrund ihrer umfangreichen Verwendung in Dichtungen, Schläuchen und Isolierkomponenten.

- Den größten Anteil an der Automobilsilikonnachfrage weltweit hatten Schrägheck-/Limousinen.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 1,86 Milliarden US-Dollar und behauptete seine Position als größter regionaler Markt.

Nordamerika

Nordamerika erreichte im Jahr 2025 ein Volumen von 0,66 Milliarden US-Dollar und ist damit der zweitgrößte regionale Markt.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen und mit einer jährlichen Wachstumsrate von 7,4 % wachsen.

UNS.

Der Automobilsilikonmarkt wurde im Jahr 2025 auf etwa 0,52 Milliarden US-Dollar geschätzt, was 15,2 % des weltweiten Umsatzes entspricht.

Japan

Die Nachfrage wird durch den fortschrittlichen Automobilbau des Landes und die zunehmende Einführung von Elektrofahrzeugtechnologien gestützt.

Mehr lesen

Markttrends für Automobilsilikon

Verlagerung hin zu fortschrittlichen thermischen und elektrischen Silikonlösungen

Ein wichtiger Trend, der die Marktdynamik prägt, ist der zunehmende Einsatz von Silikonen für das Wärmemanagement und die elektrische Isolierung. Automobilhersteller priorisieren Materialien, die die Sicherheit und Effizienz in kompakten Elektronikarchitekturen verbessern und so das langfristige Wachstum fortschrittlicher Silikonqualitäten unterstützen.

- Momentive Performance Materials weist beispielsweise auf die gestiegene Nachfrage nach Wärmeschnittstellensilikonen in EV-Plattformen hin.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Nachfrage nach leistungsstarken und elektrifizierungsfähigen Materialien treibt das Marktwachstum voran

Der steigende Bedarf an Hochleistungswerkstoffen im Automobilsektor ist ein wesentlicher Treiber für die AutomobilindustrieSilikonmarktGröße. Die Fähigkeit von Silikon, extremen Temperaturen, Vibrationen und chemischen Belastungen standzuhalten, macht es für elektrifizierte und elektronikreiche Fahrzeuge unverzichtbar. Während die Automobilhersteller die Zuverlässigkeits- und Sicherheitsstandards verbessern, nimmt die Verwendung von Silikon in kritischen Systemen weiter zu.

- Beispielsweise weist die IEA (Internationale Energieagentur) auf den zunehmenden Silikonverbrauch in thermischen und elektrischen Systemen von Elektrofahrzeugen hin, da die Elektrifizierung weltweit voranschreitet.

MARKTBEGRENZUNGEN

Die Volatilität der Rohstoffpreise schränkt die kurzfristige Rentabilität ein

Schwankende Preise für Siliziummetall und Energieeinsatz führen zu Kosteninstabilität bei Silikonherstellern und bremsen das kurzfristige Marktwachstum. Diese Preisschwankungen können die Beschaffungsplanung stören und sich auf die Margen auswirken, insbesondere bei Lieferanten mit begrenzter Preisflexibilität. Diese Volatilität erhöht die Unsicherheit bei langfristigen Verträgen in der Automobilsilikonindustrie.

- Beispielsweise wurde die Preisvolatilität bei Siliziummetall von Chemieherstellern als Kostenproblem genannt.

MARKTCHANCEN

Der Ausbau von Elektro- und Hybridfahrzeugen erschließt neue Siliziumanwendungen

Das rasante Wachstum von Elektro- undHybridfahrzeugestellt eine große Chance für den globalen Automobilsilikonmarkt dar. Elektrofahrzeuge erfordern einen deutlich höheren Silikongehalt für die Batterieabdichtung, die Leistungselektronik und die Wärmekontrolle. Dieser Wandel ermöglicht es den Zulieferern, Premium-Formulierungen einzuführen und den Wert pro Fahrzeug zu steigern.

- Elkem ASA meldet beispielsweise eine steigende Nachfrage nach Silikonmaterialien für Elektrofahrzeuge.

HERAUSFORDERUNGEN DES MARKTES

Leistungsanforderungen und Kostendruck in Einklang bringen

Die Einhaltung immer strengerer Leistungsspezifikationen bei gleichzeitiger Kostenkontrolle bleibt eine Herausforderung für die Automobilsilikonindustrie. OEMs fordern eine hohe Haltbarkeit und die Einhaltung gesetzlicher Standards, aber die Kostensensibilität bei Fahrzeugen für den Massenmarkt kann die Einführung hochwertiger Silikonlösungen einschränken.

- Beispielsweise sind Automobilzulieferer angesichts steigender Materialstandards weiterhin mit Kosten-Leistungs-Kompromissen konfrontiert.

Segmentierungsanalyse

Nach Fahrzeugtyp

Große Produktionsbasis und weit verbreiteter Einsatz von Schrägheckmodellen/Limousinen führen zum Segmentwachstum

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf der Grundlage des Fahrzeugtyps wird der Markt in Schrägheck/Limousine, SUV, LCV und HCV unterteilt.

Schrägheck- und Limousinenfahrzeuge dominieren die Silikonnachfrage aufgrund ihrer großen weltweiten Produktionsbasis und der weit verbreiteten Verwendung in entwickelten und aufstrebenden Märkten. Diese Fahrzeuge benötigen Silikone zur Abdichtung, Vibrationsdämpfung und zum Wärmeschutz, um ein stetiges Wachstum zu unterstützen.

- Beispielsweise machen Schrägheckmodelle und Limousinen nach wie vor den größten Anteil an der weltweiten Fahrzeugproduktion aus.

Es wird erwartet, dass das SUV-Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,3 % wächst.

Nach Produkttyp

Vielseitige Leistung von Silikonelastomeren fördert Segmentwachstum

Basierend auf dem Produkttyp wird der Markt segmentiertSilikonelastomere, Silikon, Kleb- und Dichtstoffe, Silikonflüssigkeiten, Silikonharze sowie Silikongele und -schäume.

Silikonelastomere dominieren aufgrund ihrer Flexibilität, Hitzebeständigkeit und langen Lebensdauer. Ihr umfangreicher Einsatz in Dichtungen, Schläuchen und Isolierkomponenten sorgt für ein stetiges Nachfragewachstum.

- Beispielsweise werden Elastomere in Automobilqualität aufgrund ihrer Haltbarkeit und Hitzebeständigkeit häufig verwendet, wie die Wacker Chemie AG in ihrem Portfolio an Automobilmaterialien hervorhebt.

Siliziumgele und -schäume verzeichneten im Prognosezeitraum ein jährliches Wachstum von 9,7 %.

Auf Antrag

Kritische funktionale Rolle treibt die segmentale Dominanz von Antriebsstrang und Motor voran

Basierend auf der Anwendung ist der Markt in Antriebsstrang- und Motorkomponenten, Elektrik und Elektronik, Innenanwendungen, Außenanwendungen und Wärmemanagementsysteme unterteilt.

Antriebsstrang- und Motorkomponenten sind zur Abdichtung und Hitzebeständigkeit stark auf Silikone angewiesen. Trotz der Elektrifizierung besteht weiterhin eine starke Silikonnachfrage bei Verbrennungsmotoren und Hybridsystemen.

- Beispielsweise bleiben Silikonmaterialien für die Abdichtung von Antriebssträngen und thermische Anwendungen von entscheidender Bedeutung, wie Dow Inc. bei Materiallösungen für die Automobilindustrie hervorhebt.

DerWärmemanagementsystemeEs wird erwartet, dass das Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 10,8 % wächst.

Durch Antrieb

Große globale Flotte und laufende Produktion von Fahrzeugen mit Verbrennungsmotor fördern das Wachstum des Segments

Auf der Grundlage des Antriebs wird der Markt in Verbrennungsmotoren und Elektroantriebe unterteilt.

Fahrzeuge mit Verbrennungsmotor dominieren aufgrund ihrer großen weltweiten Flotte und laufenden Produktion, was zu einer anhaltenden Nachfrage nach Silikonen in Motoren, Abgassystemen und Antriebssträngen führt.

- So berichtet die European Automobile Manufacturers’ Association (ACEA), dass Fahrzeuge mit Verbrennungsmotor nach wie vor die weltweite Fahrzeugflotte dominieren.

Das Elektrosegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,4 % wachsen.

Regionaler Ausblick auf den Automobilsilikonmarkt

Nach Regionen ist der globale Automobilsilikonmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Silicone Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den dominierenden Anteil im Wert von 1,86 Milliarden US-Dollar und behielt auch im Jahr 2024 den führenden Anteil mit 1,77 Milliarden US-Dollar. Der asiatisch-pazifische Raum dominiert den globalen Automobilsilikonmarkt aufgrund seiner groß angelegten Fahrzeugproduktion, der wachsenden Produktion von Elektrofahrzeugen und einem starken regionalen Lieferketten-Ökosystem. Länder wie China, Indien und Südkorea sorgen für eine anhaltende Nachfrage nach Silikonen für Antriebsstrang-, Elektronik- und Wärmeanwendungen.

- Beispielsweise wird im Jahr 2024 das Wachstum der Elektrofahrzeugproduktion in China die Nachfrage nach Automobilmaterialien weiter ankurbeln.

China-Automobilsilikonmarkt

Chinas Markt für Automobilsilikon wird voraussichtlich einer der größten weltweit sein. Der Umsatz wird im Jahr 2025 auf rund 1,15 Milliarden US-Dollar geschätzt, was etwa 33,7 % des Marktes entspricht.

Indischer Automobilsilikonmarkt

Der indische Automobilsilikonmarkt wird im Jahr 2025 auf etwa 0,23 Milliarden US-Dollar geschätzt, was etwa 6,7 % des weltweiten Umsatzes ausmacht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 7,4 % verzeichnen, was die zweithöchste aller Regionen ist, und bis 2026 einen Wert von 0,54 Milliarden US-Dollar erreichen. Europas Automobilsilikonnachfrage wird durch strenge Emissionsvorschriften und den Fokus der Region auf Fahrzeugsicherheit und -effizienz angetrieben. Automobilhersteller verlassen sich wegen der Haltbarkeit und thermischen Stabilität zunehmend auf Silikonmaterialien und unterstützen so eine moderate, aber stetige Marktexpansion im Personen- und AutomobilbereichNutzfahrzeuge.

Deutschland Markt für Automobilsilikone

Der deutsche Automobilsilikonmarkt wird im Jahr 2025 auf rund 0,18 Milliarden US-Dollar geschätzt, was etwa 5,3 % des weltweiten Umsatzes ausmacht.

Britischer Automobilsilikonmarkt

Der britische Automobilsilikonmarkt wird im Jahr 2025 auf rund 0,11 Milliarden US-Dollar geschätzt, was etwa 3,2 % des weltweiten Umsatzes ausmacht.

Nordamerika

Schätzungen zufolge wird Nordamerika im Jahr 2025 0,66 Milliarden US-Dollar erreichen und sich die Position der zweitgrößten Region im Markt sichern. Es wird erwartet, dass der nordamerikanische Automobilsilikonmarkt stetig wächst, unterstützt durch einen höheren Silikonverbrauch pro Fahrzeug und die zunehmende Akzeptanz fortschrittlicher Automobilanwendungen. Starke Forschungs- und Entwicklungskapazitäten und die frühzeitige Einführung elektrifizierter Plattformen unterstützen das Wertwachstum. Insbesondere der US-Markt profitiert vom zunehmenden Einsatz silikonbasierter thermischer und elektrischer Isoliermaterialien in Elektrofahrzeugen und Premiumfahrzeugen.

US-Markt für Automobilsilikone

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 0,52 Milliarden US-Dollar geschätzt werden, was etwa 15,2 % des Marktes entspricht.

Rest der Welt

Der Rest des Weltmarktes dürfte aufgrund des steigenden Fahrzeugbesitzes, der lokalen Produktionsausweitung und der Verbesserung der Automobilinfrastruktur allmählich wachsen. Aufstrebende Märkte in Lateinamerika und im Nahen Osten tragen zu einer steigenden Nachfrage bei, insbesondere nach langlebigen Silikonmaterialien, die in rauen Betriebsumgebungen eingesetzt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Innovationsgetriebener Wettbewerb prägt langfristige Marktpositionierung

Die Wettbewerbslandschaft des globalen Automobilsilikonmarktes ist durch die Präsenz multinationaler Chemieunternehmen und Spezialmateriallieferanten gekennzeichnet, die sich auf Innovation, Größe und langfristige OEM-Partnerschaften konzentrieren. Die Hauptakteure konkurrieren durch die Erweiterung ihres Produktportfolios für die Automobilindustrie, die Stärkung der regionalen Produktionspräsenz und die Einführung anwendungsspezifischer Silikonlösungen.

Führende Unternehmen investieren stark in Forschung und Entwicklung, um Materialien zu entwickeln, die den sich entwickelnden thermischen, elektrischen und Haltbarkeitsanforderungen gerecht werden. Strategische Kooperationen mit OEMs und Tier-1-Zulieferern helfen Herstellern, ihre Produkte tiefer in Fahrzeugplattformen einzubetten. Auch Nachhaltigkeitsinitiativen wie Formulierungen mit niedrigem VOC-Gehalt und energieeffiziente Produktionsprozesse werden zu Alleinstellungsmerkmalen.

Fusionen, Übernahmen und Produkteinführungen werden häufig genutzt, um Zugang zu fortschrittlichen Technologien und aufstrebenden Märkten zu erhalten. Akteure mit starken globalen Lieferkettennetzwerken profitieren von schnelleren Reaktionszeiten und lokalem Kundensupport, was ihnen einen Wettbewerbsvorteil bei hochvolumigen Automobilprogrammen verschafft.

- Beispielsweise erweiterte die Wacker Chemie AG im Jahr 2024 ihr Automotive-Silikon-Portfolio fürEV-BatterieAnwendungen mit Schwerpunkt auf Wärmemanagement und Haltbarkeit.

LISTE DER WICHTIGSTEN AUTOMOBILSILIKONUNTERNEHMEN IM PROFIL

- Dow Inc.(UNS.)

- Wacker Chemie AG (Deutschland)

- Elkem ASA(Norwegen)

- Shin-Etsu Chemical (Japan)

- KCC Corporation (Südkorea)

- Henkel AG & Co. KGaA(Deutschland)

- 3M Company (USA)

- B. Fuller(UNS.)

- Sika AG (Schweiz)

- Bluestar (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:Brenntag unterzeichnete eine neue Vertriebsvereinbarung, die den Zugang zum Silikon- und Spezialportfolio von Momentive (z. B. CoatOSil-Additive, Silquest-Silane) für Kunden aus den Bereichen Beschichtungen, Klebstoffe und Dichtstoffe auf den Philippinen erweitert und die frühere SEA-Abdeckung erweitert. Dies stärkt die nachgelagerte Verfügbarkeit von Silikonchemikalien, die in Automobilanwendungen und industriellen Lieferketten eingesetzt werden.

- September 2025:Dow stellte das Silikongel DOWSIL EG-4175 vor, das für IGBT-Module der nächsten Generation entwickelt wurde. Dabei liegt der Schwerpunkt auf einer Temperaturbeständigkeit von bis zu 180 °C und einem dielektrischen Schutz, was wichtig ist, da sich die Architektur von Elektrofahrzeugen hin zu Systemen mit höherer Spannung bewegt. Dies ist ein klassischer Silikon-Mehrwert bei Wechselrichtern für Elektrofahrzeuge und zugehörigen Leistungselektronikverpackungen.

- September 2025:Die Wacker Chemie AG stellte auf der Battery Show wärmeleitende Silikonklebstoffe der nächsten Generation für die Batteriemontage von Elektrofahrzeugen vor, die auf eine verbesserte Wärmeableitung und langfristige Haltbarkeit in Elektrofahrzeugen abzielen.

- September 2025:Momentive Performance Materials hat seine europäische Vertriebspartnerschaft für Silikonelastomere mit Safic-Alcan erweitert und so die regionale Verfügbarkeit von Silikonmaterialien in Automobilqualität für Form- und Dichtungsanwendungen verbessert.

- Oktober 2024:Dow Inc. hat sich mit Carbice zusammengetan, um gemeinsam fortschrittliche thermische Schnittstellenmaterialien zu entwickeln, die Silikone und Kohlenstoff-Nanoröhrchen-Technologie für die Automobilelektronik kombinierenElektrofahrzeugWärmemanagementsysteme.

- Oktober 2024:Elkem ASA stellte auf der Battery Show North America seine silikonbasierten Lösungen für das Wärmemanagement und die Isolierung von Batterien vor und befasste sich dabei mit den Anforderungen an Wärmeableitung und Sicherheit in Batteriepaketen von Elektrofahrzeugen.

- Mai 2024:Die KCC Corporation hat die vollständige Übernahme von Momentive Performance Materials abgeschlossen und damit ihr globales Silikonportfolio gestärkt und ihre Kapazitäten in den Märkten Automobil, Elektronik und Spezialmaterialien erweitert.

BERICHTSBEREICH

Die globale Marktanalyse für Automobilsilikone bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Forschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, Produkttyp, Anwendung, Antrieb und Region |

|

Nach Fahrzeugtyp |

· Schrägheck/Limousine · SUV · LCV · HCV |

|

Nach ProduktTyp |

· Silikonelastomere · Silikonklebstoffe und -dichtstoffe · Silikonflüssigkeiten · Silikonharze · Silikongele und -schaum |

|

Auf Antrag |

· Antriebsstrang- und Motorkomponenten · Elektrik und Elektronik · Innenanwendungen · Außenanwendungen · Wärmemanagementsysteme |

|

VonAntrieb |

· EIS · Elektrisch |

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, Produkttyp, Anwendung, Antrieb und Land) o USA o Kanada o Mexiko · Europa (nach Fahrzeugtyp, Produkttyp, Anwendung, Antrieb und Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Fahrzeugtyp, Produkttyp, Anwendung, Antrieb und Land) o China o Indien o Japan o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Fahrzeugtyp, Produkttyp, Anwendung, Antrieb und Land) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,41 Milliarden US-Dollar und soll bis 2034 6,56 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,86 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,6 % aufweisen wird.

Das Segment Schrägheck/Limousine war nach Fahrzeugtyp Marktführer.

Die steigende Nachfrage nach leistungsstarken und elektrifizierungsfähigen Materialien treibt den globalen Automobilsilikonmarkt an.

Dow, KCC Corporation, Wacker Chemie und H.B. Fuller gehört zu den Top-Playern auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf