Marktgröße, Anteil und Branchenanalyse für Kfz-Thermosysteme für Nutzfahrzeuge, nach Anwendung (AC vorn und hinten, Motor und Getriebe, Sitz, Batterie, Abwärmerückgewinnung, Leistungselektronik und Motor), nach Fahrzeugtyp (leichtes Nutzfahrzeug, mittleres Nutzfahrzeug und schweres Nutzfahrzeug), nach Antriebstyp (ICE, BEV, PHEV und FCEV), nach Komponente (HVAC, Antriebsstrangkühlung, Flüssigkeitstransport und andere) und regionale Prognosen, 2026–2034

WICHTIGE MARKTEINBLICKE

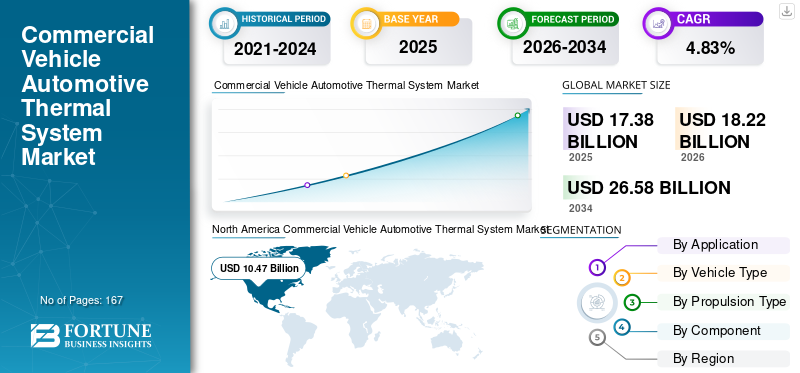

Die globale Marktgröße für Wärmesysteme für Nutzfahrzeuge wurde im Jahr 2025 auf 17,38 Milliarden US-Dollar geschätzt und soll im Jahr 2026 18,22 Milliarden US-Dollar auf 26,58 Milliarden US-Dollar im Jahr 2034 erreichen, was einem jährlichen Wachstum von 4,83 % von 2026 bis 2034 entspricht. Nordamerika dominierte den Markt für Kfz-Thermosysteme für Nutzfahrzeuge mit einem Marktanteil von 60,23 % im Jahr 2025.

Die globale COVID-19-Pandemie war beispiellos und erschütternd, da die Nachfrage nach thermischen Systemen für Nutzfahrzeuge in allen Regionen im Vergleich zum Niveau vor der Pandemie geringer ausfiel als erwartet. Basierend auf unserer Analyse verzeichnete der weltweite Markt für Kfz-Thermosysteme für Nutzfahrzeuge im Jahr 2020 einen Rückgang von 4,74 % im Vergleich zu 2019.

Ein thermisches System für Nutzfahrzeuge besteht aus einer Temperaturregelung, um die Temperatur aller Komponenten mithilfe von Technologie auf ihren jeweils optimalen Temperaturbereich zu regeln. Diese Technologie basiert auf den Prinzipien der Thermodynamik und Wärmeübertragung. Wärmemanagement ist ein allgemeiner Begriff für verschiedene Formen der Wärmeübertragung, einschließlich Konvektion, Leitung und Strahlung, die verschiedene Prozesse umfassen. Das moderne Thermomanagementsystem besteht aus Motorkühlungs- und Klimaanlagen.

Regionale oder internationale Hersteller sind verpflichtet, die von den internationalen Leitungsgremien festgelegten Normen oder Emissionsstandards einzuhalten. Da die Emissionsvorschriften jedoch in verschiedenen Regionen und Ländern unterschiedlich sind, variieren auch die Standards entsprechend. Beispielsweise ist die Reduzierung von Emissionen in Europa und den USA obligatorisch. Die Europäische Kommission und die US-Umweltschutzbehörde EPA haben die Umrüstung der Motorentechnologie auf Euro IV/V/VI vorgeschrieben. Dies hat die Nachfrage nach verbesserten thermischen Technologien, die den verbesserten Emissionsnormen entsprechen, in asiatischen Ländern wie Indien, Japan, Südkorea und China angeheizt. Allerdings gibt es in Südafrika keine solche Regelung oder ein solches Mandat.

Daher kann die Standardisierung der Emissionen thermischer Systeme und fertigungsbezogener Normen lukrative Möglichkeiten für Hersteller von thermischen Systemen für Nutzfahrzeuge schaffen, insbesondere in Entwicklungsländern. Dadurch wird eine robuste und einheitliche Produktionsökologie geschaffen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markt für Kfz-Thermosysteme für NutzfahrzeugeTrends

Integration intelligenter Wärmemanagementlösungen in Nutzfahrzeuge zur Steigerung des Marktwachstums

Verschiedene Unternehmen entwickeln und modernisieren ihr Angebot an Wärmesystemen für Nutz- und Elektrofahrzeuge. So konnte Mahindra Electric im Mai 2020 ein neu entwickeltes Thermosystem für Elektroautos anbieten. Das Unternehmen wird für seine Fahrzeuge flüssigkeitsgekühlte Wärmesysteme verwenden, was seiner Aussage nach dazu beitragen wird, die Fahrzeugkosten zu senken.

In ähnlicher Weise stellte Delta, ein globaler Anbieter von Strom- und Wärmesystemen, im März 2019 auf der Veranstaltung Middle East Electricity (MEE 2019) intelligente umweltfreundliche Lösungen für die Energieerzeugung vor. Dazu gehörten komplette HLK-Lösungen, Wechselrichter und Beleuchtungslösungen. Darüber hinaus präsentierte das niederländische Unternehmen Kendrion 2018 auch eine Wärmemanagementlösung auf einer Glastafel, die die Steuerung des Kühlmittelvolumenstroms und der Ventilfunktionen präzise abbildet. Thermal Control Systems (TCS) steuern die Motorkühlung intelligent, was zu einer längeren Motorlebensdauer und einem geringeren Kraftstoffverbrauch führt und so die CO2-Emissionen im Vergleich zu kundenspezifischen Wachsthermostaten deutlich reduziert. Solche Innovationen und Entwicklungen der Hersteller treiben das Wachstum des Marktes für Wärmesysteme für Nutzfahrzeuge voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumstreiber: Was treibt die Marktexpansion an?

Strengere Emissionsvorschriften erhöhen die Nachfrage nach dem Produkt

Fortschritte bei thermischen Systemen können durch die Einhaltung von Emissionsstandards die CO2-Emissionen reduzieren. Außerdem verbessert es die Effizienz des Fahrzeugs, indem es die Heiz- und Kühlsysteme optimal verwaltet und die Restwärme des Fahrzeugs wiederverwendet. Verschiedene thermische Systeme, mit denen Luxusfahrzeuge ausgestattet sind, um die Ziele zur Reduzierung der CO2-Emissionen zu erreichen, umfassen die Reduzierung der thermischen Masse des Motors, thermisch-elektrische Abgaswärmerückgewinnungssysteme, integrierte flüssigkeitsgekühlte Abgase/AGR und dynamische Motortemperaturregelung. OEMs wie Mahle und Continental investieren in Forschungs- und Entwicklungsaktivitäten, um diese Technologien in das Nutzfahrzeugsegment zu bringen. Darüber hinaus ist die Kontrolle der Treibhausgasemissionen von Fahrzeugen, vor allem von Nutzfahrzeugen, mit dem Anstieg des weltweiten Fahrzeugabsatzes zu einer großen Herausforderung geworden. Die Europäische Kommission (EC) und die US-Umweltschutzbehörde (U.S. EPA) haben Kraftstoffverbrauchsstandards reguliert und vorgeschrieben, um dieses Problem anzugehen.

Darüber hinaus gibt es viele Vorschriften bzglKlimaanlageZu den Emissionen zählen die Abschnitte 609, 608 und 612 des Clean Air Act (CAA). Diese Vorschriften enthalten strenge Normen für das Kältemittel, die Berechtigung des Wartungspersonals und die Wiederverwendung des Kältemittels. Daher wird die zunehmende Strenge hinsichtlich der Emissionen von Nutzfahrzeugen die Nachfrage nach kommerziellen Wärmesystemen für Kraftfahrzeuge in die Höhe treiben.

Steigende Nachfrage nach Elektrofahrzeugen beschleunigt die Nachfrage nach thermischen Systemen

Es wird erwartet, dass die steigende Nachfrage nach Elektrofahrzeugen die Kosten für Batterien senken wird. Es ist jedoch auch wichtig, dass die Reichweite des Fahrzeugs nicht durch Nebenlasten wie Kühlung/Heizung der Kabine und Komponenten des Elektrofahrzeugs beeinträchtigt wird. Bei BEVs ist die Abwärmeenergie unzureichend; Daher benötigen diese Fahrzeuge effizientere Hilfssysteme. Bei kaltem Wetter kann die Heizung je nach Traktionsleistung die Batterie stark entladen. Eine Untersuchung der BEV-Architekturen zeigt, dass die Kombination einiger Technologien wie Kabinenvorklimatisierung, Luftkühlung, kältemittelgekühlte Batterien sowie Wärmepumpen und -sammlung die Effizienz des Fahrzeugs steigern kann. Dies war auch ein entscheidender Faktor bei der Reduzierung der Kosten und der Komplexität der Implementierung.

Batterie-Wärmemanagement, Kabinenklimatisierung, Kühlung des Elektromotors, Leistungselektronik und thermisches Motormanagement sind in BEVs von entscheidender Bedeutung. Diese Systeme erhöhen die Reichweite und Leistung erheblich, indem sie die Abwärme kraftstoffeffizient wiederverwenden. Daher wird erwartet, dass die Nachfrage nach thermischen Systemen im Prognosezeitraum mit dem Bedarf an kommerziellen Elektrofahrzeugen steigt und so den Weltmarkt antreibt.

HERAUSFORDERUNGEN DES MARKTES: HINDERNISSE FÜR EINE WEITERE ANWENDUNG

Hohe Kosten für thermische Systeme bremsen das Marktwachstum

OEMs haben neue Technologien eingeführt, um die gewünschten Ergebnisse hinsichtlich strenger Emissions- und Kraftstoffeffizienzziele zu erzielen. Darüber hinaus hat die steigende Nachfrage nach Lkw-Komfortfunktionen die Hersteller dazu gezwungen, sich auf Antriebsstränge, Antriebe und thermische Systeme im Fahrzeuginnenraum zu konzentrieren. Die Leistung eines Wärmesystems für Nutzfahrzeuge kann berechnet werden, indem die Kosten dieses Systems im Verhältnis zur durch dieses System erzielten CO2-Reduzierung abgeschätzt werden. Darüber hinaus wurden Technologien mit maximaler CO2-Reduzierung bereits von einigen der führenden Lkw-Hersteller wie Paccar, Daimler, Bharat Benz und Tata Motors akzeptiert und eingeführt.

Sie haben in ihren Premiummodellen Technologien wie die Reduzierung der thermischen Motormasse, variable Motorölpumpen, integrierte flüssigkeitsgekühlte Abgas-/AGR-Systeme und Polymerwärmetauscher eingesetzt. Obwohl es mehr als 60 thermische Systemtechnologien gibt, werden aufgrund ihres Kosten-Nutzen-Verhältnisses derzeit nur eine Handvoll eingesetzt. Daher könnten die hohen Kosten das globale Marktwachstum von Wärmesystemen für Nutzfahrzeuge bremsen.

SEGMENTIERUNGSANALYSE

Durch Anwendungsanalyse

Vorteil einer konstanten Batterielebensdauer, um das Wachstum des Batteriesegments voranzutreiben

Je nach Anwendung ist der Markt in vordere und hintere Klimaanlage, Motor und Getriebe, Sitz, Batterie, Abwärmerückgewinnung, Leistungselektronik und Motor unterteilt.

Das Batteriesegment wächst am schnellsten und wird voraussichtlich von 2022 bis 2029 mit einer maximalen CAGR wachsen. Eine Batterie arbeitet vollständig im Temperaturbereich von 20◦C bis 40◦C. Batteriewärmesysteme sorgen für die Temperatur der Batterie und erhöhen so die Reichweite und Batterielebensdauer, was voraussichtlich das Wachstum des Segments vorantreiben wird.

Das Segment der vorderen und hinteren Klimaanlagen dominiert den weltweiten Marktanteil von Nutzfahrzeug-Kühlsystemen. Es wird geschätzt, dass er im Jahr 2025 einen Wert von 3,27 Milliarden US-Dollar erreichen wird. Das Wachstum wird auf die Marktdurchdringung von Klimaanlagen unabhängig von der Kraftstoffart oder Fahrzeugklasse zurückgeführt. Der Motor- und Getriebebereich besteht aus einem Abgasrückführungssystem, das mithilfe erwärmter Abluft zur Verbesserung der Kraftstoffverbrennung beiträgt. Einige der Luxusmarkenfahrzeuge, die bei niedrigen Temperaturen eingesetzt werden, verfügen für den Komfort des Fahrers auch über eine beheizte Lenkung. Das Sitzsegment verzeichnet im Prognosezeitraum aufgrund der derzeit in vielen Fahrzeugen angebotenen beheizbaren Sitzbelüftungsfunktion ein beträchtliches Wachstum.

Andere Segmente wie Motorgetriebe,LeistungselektronikAuch die Automobilindustrie und Motoren verzeichneten im Prognosezeitraum einen deutlichen Anstieg.

Nach Fahrzeugtypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Steigende volumetrische Verkäufe von leichten Nutzfahrzeugen ließen das Segment wachsen

Der Markt ist in die Fahrzeugtypen „leichte Nutzfahrzeuge“, „schwere Nutzfahrzeuge“ und „mittlere Nutzfahrzeuge“ unterteilt.

Das Segment der leichten Nutzfahrzeuge (LCV) dominiert im Jahr 2026 einen Marktanteil von 73,35 %. Das LCV-Segment ist derzeit der größte Anteilseigner des Segments. Es wird erwartet, dass der Marktanteil wächst. Einige der fortschrittlichen Komfortfunktionen für den Fahrer sind in den Premium-LCVs enthalten. LCV besteht aus kleineren Lkw und Güterbussen, die hauptsächlich für kürzere Strecken und geringere Lasten als andere Segmente eingesetzt werden. Sie sind ICE-angetrieben und auch elektrisch. Es erfordert ein thermisches System für die Antriebsstrangübertragung und die Batteriesysteme. Die Volumina dieser Segmente sind höher als bei mittelschweren und schweren Nutzfahrzeugen.

Das Segment der schweren Nutzfahrzeuge (HCV) ist im Prognosezeitraum das am schnellsten wachsende Segment. Zu den thermischen Systemen dieser Lkw gehören leistungsstarke Kühler und Klimaanlagen. Steigende Verkäufe dieser Lkw aufgrund zunehmender Bergbau- und Bauaktivitäten werden das HCV-Segment ankurbeln. Auch im Segment der mittleren Nutzfahrzeuge (MCV) wird mit einem deutlich höheren Wachstum gerechnet.

Durch Analyse des Antriebstyps

Die Steigerung der Effizienz und Lebensdauer von Nutzfahrzeugen mit Verbrennungsmotor führte zur Dominanz

Basierend auf der Antriebsart wird der Markt in ICE, BEV, PHEV und FCEV unterteilt.

Das ICE-Segment hatte im Jahr 2021 den größten Marktanteil. Eine klare Ausrichtung aus bundespolitischer Sicht in wichtigen Märkten und ein verbessertes Angebot an neuen Modellen führen zu einem direkten Übergang zu reinen FahrzeugenElektrofahrzeuge. Allerdings führten die Machbarkeit der Kosten und das Versäumnis, die gleiche Leistung wie Nutzfahrzeuge mit Verbrennungsmotor zu liefern, zu einem anhaltenden Wachstum und der Einführung kommerzieller Elektrofahrzeuge. Obwohl BEVs das am schnellsten wachsende Segment sind, wird daher erwartet, dass das Segment der Verbrennungsmotoren im Prognosezeitraum den größten globalen Marktanteil von 98,99 % halten wird.

Das Segment der batterieelektrischen Fahrzeuge (BEV) hatte nach dem ICE-Segment ebenfalls den höchsten Marktanteil. Das BEV-Segment dominierte den Markt mit einem Anteil von 14,33 % im Jahr 2025. Es wird erwartet, dass es im Prognosezeitraum um die höchste CAGR von 9,89 % steigt. Vorteile in Form von Subventionen, Kaufanreizen und Emissionsstandards werden bei vollelektrischen Fahrzeugen stark bevorzugt. Beispielsweise sind die Kaufanreize für BEVs in Deutschland, Großbritannien und Frankreich deutlich höher als für PHEVs. In den USA beispielsweise machten BEVs rund 75 % der Neuverkäufe von Elektrofahrzeugen aus, was einem Anstieg um 55 % mehr als im Jahr 2016 entspricht. Ebenso machten BEVs etwa 82 % der jüngsten Elektrofahrzeugverkäufe in China aus, mit mehr als 2,9 Millionen Verkäufen im Jahr 2021.

Durch Komponentenanalyse

Der zunehmende Einsatz von Fahrer-Passagier-Komforttechnologien wird das Wachstum des HVAC-Segments vorantreiben

Auf der Grundlage der Komponenten wird der Markt in HVAC, Antriebsstrangkühlung, Flüssigkeitstransport und andere unterteilt.

Das Segment Heizung, Lüftung und Klimaanlage (HVAC) ist derzeit mit einem wichtigen Marktanteil von 53,55 % der größte Anteilseigner und wird dies voraussichtlich im geplanten Zeitraum auch weiterhin tun. HVAC ist außerdem wichtig für die Motorheizung und -kühlung, was sie zur idealen ADAS-Komponente für gewerbliche Verbrennungsmotoren und Elektrofahrzeuge macht. Aus diesen Gründen wird für dieses Segment ein jährliches Wachstum von 5,05 % prognostiziert. HVAC-Systeme sind für die Heizung und Kühlung von Motor und Kabine verantwortlich. Es umfasst Öfen, Klimaanlagen,Wärmepumpen, Thermostate und andere.

Das Segment Flüssigkeitstransport ist das am schnellsten wachsende Segment auf dem Weltmarkt. Flüssigkeitstransportkomponenten spielen eine wertvolle Rolle, indem sie eine lange Lebensdauer der Ausrüstung, weniger Ausfallzeiten, Allwetterleistung und einen verbesserten Kraftstoffverbrauch gewährleisten. Die ordnungsgemäße Funktion dieser Komponenten ist für die Funktion des Motors sehr wichtig. Daher ist das Wärmemanagement dieser Komponenten wichtig, und dieser Faktor wird das Segmentwachstum im Prognosezeitraum vorantreiben.

Regionale Analyse

Nordamerika

North America Commercial Vehicle Automotive Thermal System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Zunehmende Einführung von Wärmesystemtechnologien für Nutzfahrzeuge im Automobilbereich, um das Marktwachstum in Nordamerika voranzutreiben

Nordamerikadominierte den Markt mit einer Bewertung von USD10.47Milliarden im Jahr 2025 und USD10,98Milliarden im Jahr 2026. Es wird erwartet, dass der Markt für Wärmesysteme für Nutzfahrzeuge in den USA erheblich wachsen und bis 2029 einen geschätzten Wert von 11,02 Milliarden US-Dollar erreichen wird. Strenge Emissionsvorschriften und die wachsende Nachfrage nach Wärme- und Kabinenklimasystemen für Elektrofahrzeuge dürften den nordamerikanischen Markt antreiben. Das Wachstum ist auf die steigenden Neuwagenverkäufe nach 2022 zurückzuführen. Das Wachstum des Güterkraftverkehrs, der Vermietung von Nutzfahrzeugen und des Marktes für die Zustellung auf der letzten Meile ist auf das Wachstum der Region zurückzuführen. Es wird erwartet, dass der Markt für Wärmesysteme für Nutzfahrzeuge in Japan im Jahr 2025 einen geschätzten Wert von 0,47 Milliarden US-Dollar erreichen wird. Der Markt in China wird voraussichtlich mit einer konstanten jährlichen Wachstumsrate von 1,74 % wachsen.

Europa

Strenge staatliche Emissionsvorschriften und Investitionen europäischer Hersteller von Wärmesystemen wie der Mahle GmbH befeuern das Marktwachstum in der Region. Europa wird voraussichtlich eine jährliche Wachstumsrate von 1,4 % aufweisen.

Rest der Welt

Der Rest der Welt dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein, da die Ausgaben für Fahrerkomfort steigen und die Nachfrage nach Nutzfahrzeugen aus Ländern des Nahen Ostens steigt. Das Wachstum in APAC wird auf die steigenden Neuwagenverkäufe nach 2022 zurückgeführt. Auch der Anstieg des Marktes für Güterkraftverkehr, Vermietung von Nutzfahrzeugen und Zustellung auf der letzten Meile in der Region trägt zum Marktwachstum bei.

WICHTIGSTE INDUSTRIE-AKTEURE

Modernisierung des Produktportfolios für die zunehmende Elektrifizierung von Nutzfahrzeugen, um den Wettbewerb auf dem Markt voranzutreiben

Die Robert Bosch GmbH verfügt über mehr als 200 Jahre Erfahrung in den Bereichen Automobillösungen, Industrietechnik sowie Energie- und Gebäudetechnik. Es wurde 1886 gegründet und hat seinen Hauptsitz in Deutschland. Das Unternehmen ist weltweit an 440 Standorten in 60 Ländern vertreten. Das Unternehmen bietet in seinem thermischen Segment Komponenten wie Kühlmittelschaltventile, elektrische Kühlmittelpumpen, Kältemittelventile, Magnetventile und Kühlventilatoren an. Bosch hat einen großen Umsatzanteil im Automobil- und Automobilkomponentenbereich. Die Bosch-Gruppe ist ein globaler Technologie- und Dienstleistungsanbieter, der in den vier Geschäftsfeldern Mobilitätslösungen, Konsumgüter, industrielle Energietechnik und Gebäudetechnik tätig ist.

Beispielsweise hat Bosch sein intelligentes Thermosystem für Elektrofahrzeuge entwickelt und modernisiert. Eines der ersten Unternehmen, das sich mit dem Konzept vertraut machte, wurde bereits 2015 im Rahmen des GaTE-Projekts auf der Frankfurter Automobilausstellung veröffentlicht.

Die Mahle GmbH ist ebenfalls ein in Stuttgart ansässiges Unternehmen mit 100 Jahren Erfahrung in der Herstellung von Automobilteilen. Es verfügt über eine vergleichsweise bedeutendere Präsenz an 160 Standorten in 18 Ländern weltweit. Der MAHLE Konzern im Bereich Thermomanagement trägt zu maximalen Umsätzen bei und bietet HLK-Module, Verdampfer, Heizkerne, Kompressoren, PTC-Zusatzheizungen, Hochspannungs-PTC-Heizungen, Gebläse, Kondensatoren, Klimatisierungssysteme, Ladeluftkühler, Kühlmodule, Ölheiz- und Kühlsysteme sowie Abgasrückführung. Das Unternehmen führte im März 2022 einen neuen indirekten Luftkondensator ein. Dieses Produkt ist zu einer Standardkomponente der Fahrzeugklimaanlage geworden und wurde zum Aftermarket-Produktportfolio des Unternehmens hinzugefügt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BorgWarner(UNS.)

- Dana Incorporated (USA)

- Grayson Thermal Systems(VEREINIGTES KÖNIGREICH.)

- Hanon Systems (Südkorea)

- Eberspächer (Deutschland)

- Valeo SA (Frankreich)

- Continental AG (Deutschland)

- Denso Corporation (Japan)

- Robert Bosch GmbH.(Deutschland)

- Mahle GmbH (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2022: Modine hat seine neue EVantage-Serie von Wärmemanagementsystemen für kommerzielle Elektrofahrzeuge auf den Markt gebracht. Diese Serie konzentriert sich auf die Verbesserung der Leistung, Reichweite, Batterielebensdauer und Sicherheit kommerzieller Elektrofahrzeuge. Das System hält den Fahrmotor und die Leistungselektronik bei allen Lasten kühl.

- Mai 2022: Eberspächer hat sein H2-ICE-Abgassystem für Wasserstoffmotoren auf den Markt gebracht. Dieses H2-ICE-Abgassystem bestätigt die ordnungsgemäße Funktion des gesamten Systems unter Berücksichtigung der spezifischen Anforderungen dieses Kraftstoffs. Dadurch werden Abgasvorschriften überwacht, z. B. Stickoxide, kleine Partikel und unverbrannte Kohlenwasserstoffe, die vom Wasserstoffmotor erzeugt werden.

- April 2022: Denso, ein führender japanischer Mobilitätsanbieter, ist im Rahmen der Better Plants-Initiative eine Partnerschaft mit dem US-Energieministerium (DOE) eingegangen. Im Rahmen dieser Initiative plant Denso, in kraftstoffeffiziente Wärmesysteme zu investieren. Dieses Ziel steht auch im Einklang mit der Verpflichtung von Denso, den Energieverbrauch bis 2035 um 40 % zu senken.

- Mai 2021: Hanon Systems gab die abgeschlossene Übernahme des Kondensatorgeschäfts von der Keihin Corporation bekannt. Diese Akquisition erweitert die Fähigkeit, Automobilhersteller mit einem wichtigen Produkt zu beliefernWärmetauscherTechnologie auf dem Markt für Wärmemanagementsysteme für Kraftfahrzeuge zur Unterstützung konventioneller und elektrifizierter Fahrzeuge.

- April 2021: Grayson Thermal Systems gab die Investition in die Installation einer neuen Klimazelle für vollständige Systemtests in Birmingham, Großbritannien, bekannt. Dies wird die Bestellungen ankurbeln und die Nachfrage nach seinen emissionsfreien Fahrzeuglösungen erhöhen, die Bussen, Reisebussen und Zügen einen erfolgreichen Übergang ermöglichen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen, Endbenutzer, Design und Technologie von Kfz-Thermosystemen für Nutzfahrzeuge. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Auf Antrag |

|

|

Nach Fahrzeugtyp |

|

|

Nach Antriebsart |

|

|

Nach Komponente |

|

|

Nach Geographie |

|

Häufig gestellte Fragen

Laut einem Forschungsbericht von Fortune Business Insights wurde der Markt im Jahr 2025 auf 17,38 Milliarden US-Dollar geschätzt und soll im Jahr 2034 26,58 Milliarden US-Dollar erreichen.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine Wachstumsrate von (CAGR) 4,83 % verzeichnen wird.

Es wird erwartet, dass immer strengere Emissionsnormen und zunehmend neue Technologien, die mit diesen Normen konkurrieren, das Marktwachstum vorantreiben werden.

Nordamerika dominierte den Markt für Kfz-Thermosysteme für Nutzfahrzeuge mit einem Marktanteil von 60,23 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf