Marktgröße, Anteil und Branchenanalyse für Automobilsimulation, nach Anwendung (Antriebsstrang- und Elektrifizierungssimulation, ADAS und autonome Fahrsimulation, Fahrzeugdynamik und -handhabung usw.), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Fahrzeugautonomieniveau (nicht autonome/konventionelle Fahrzeuge und andere), nach Angebot (Simulationssoftware und -lizenzen, Simulationsplattformen und integrierte Tools, Cloud-basierte Simulationslösungen, KI-gestützte Simulation und digitale Zwillingslösungen und andere), Nach Antrieb, nach Endbenutzer und regionaler Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Automobilsimulationen

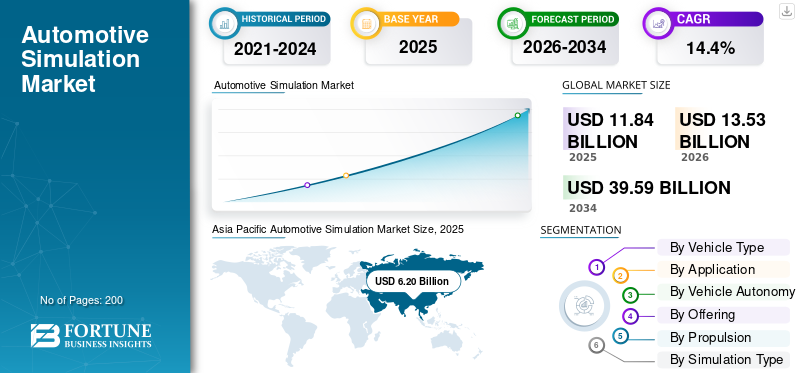

Die globale Marktgröße für Automobilsimulationen wurde im Jahr 2025 auf 11,84 Milliarden US-Dollar geschätzt. Der Markt soll von 13,53 Milliarden US-Dollar im Jahr 2026 auf 39,59 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 14,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Automobilsimulationsmarkt mit einem Marktanteil von 52,36 % im Jahr 2025.

Bei der Automobilsimulation handelt es sich um den Einsatz virtueller Modelle und Rechenwerkzeuge zum Entwerfen, Testen und Optimieren von Fahrzeugsystemen, Leistung, Sicherheit und Herstellungsprozessen vor der physischen Prototypenerstellung. Markttreiber sind Schlüsselfaktoren wie technologischer Fortschritt, regulatorische Vorschriften, Kosteneffizienzanforderungen, Kundennachfrage und Branchenwettbewerb, die die Marktakzeptanz, Investitionen und das Gesamtwachstum stimulieren.

Zu den Hauptakteuren auf dem Markt zählen ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC und Autodesk, die durch fortschrittliche Multiphysik-Modellierung, digitale Zwillinge, KI-Integration, Cloud-Plattformen und durchgängige virtuelle Test- und Validierungslösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUTOMOBIL-SIMULATIONSMARKT Wichtige Erkenntnisse

- Marktgröße 2025: 11,84 Milliarden US-Dollar

- Marktgröße 2026: 13,53 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 39,59 Milliarden US-Dollar

- CAGR: 14,4 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Automobilsimulationsmarkt mit einem Marktanteil von 52,36 % im Jahr 2025.

- Nutzfahrzeuge blieben das zweitgrößte Segment und werden im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,9 % wachsen.

- ADAS und autonome Fahrsimulation sind das am schnellsten wachsende Anwendungssegment und verzeichnen bis 2034 eine jährliche Wachstumsrate von 15,6 %.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil und ist die am schnellsten wachsende Region, unterstützt durch eine starke Fahrzeugproduktion, die Einführung von Elektrofahrzeugen und steigende Investitionen in autonome Fahrtechnologien.

Europa

Europa stellt den zweitgrößten Markt dar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,5 %. Strenge Emissionsnormen, fortschrittliche Sicherheitsvorschriften und die starke Präsenz von Premium-OEMs führen zu einer breiten Akzeptanz der Simulation.

Nordamerika

Nordamerika hatte im Jahr 2025 den drittgrößten Anteil, unterstützt durch eine starke Forschungs- und Entwicklungsinfrastruktur, die Einführung hochtechnologischer Technologien und die Führungsrolle bei der Entwicklung autonomer und vernetzter Fahrzeuge.

UNS.

Der US-Markt wird im Jahr 2026 auf rund 1,86 Milliarden US-Dollar geschätzt, was etwa 13,7 % der weltweiten Automobilsimulationsumsätze ausmacht, angetrieben durch autonome Mobilitätsinnovationen, KI-gesteuerte Simulationen und starke cloudbasierte F&E-Ökosysteme.

Japan

Der japanische Markt wird im Jahr 2026 auf rund 1,07 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Automobilsimulationsumsatzes ausmacht, unterstützt durch fortschrittliche OEM-Forschung und -Entwicklung, Antriebsinnovationen und einen starken Fokus auf Sicherheitsvalidierung.

Mehr lesen

Markttrends für Automobilsimulation

Cloudbasierte und KI-gestützte Simulation zur Neugestaltung von Entwicklungsprozessen

Cloudbasierte und KI-gesteuerte Simulation verändert die Arbeitsabläufe in der Automobilentwicklung. SkalierbarCloud-Computingreduziert die Infrastrukturkosten, während KI die Modelloptimierung und -prüfung beschleunigt. Diese Funktionen unterstützen die Remote-Zusammenarbeit, schnellere Iterationen, verbesserte Genauigkeit und eine schnellere Markteinführung fortschrittlicher Fahrzeugtechnologien. Cloud-native Plattformen verbessern auch die Zugänglichkeit für kleinere Unternehmen, ermöglichen eine elastische Skalierung für komplexe Simulationen und unterstützen globale Ingenieurteams, die über mehrere Zeitzonen hinweg arbeiten, wodurch Produktivität, Flexibilität, Zusammenarbeit, Innovationsgeschwindigkeit und Kosteneffizienz in Automobil-Forschungs- und Entwicklungsorganisationen weltweit und branchenweit gestärkt werden.

- Im Januar 2026 stellte ADRO Inc. auf der CES 2026 die KI-gesteuerte aerodynamische Simulationsplattform AOX vor, die cloudbasiertes CFD, maschinelle Lernlöser, Echtzeit-Luftwiderstandsoptimierung und skalierbare Arbeitsabläufe bietet. Ein öffentlicher Beta-Start ist für das erste Halbjahr 2026 geplant.

MARKTDYNAMIK

MARKTREIBER

Steigende Fahrzeugkomplexität zur Förderung des Marktwachstums

Die zunehmende Fahrzeugkomplexität durch Elektrifizierung, softwaredefinierte Fahrzeuge, ADAS und autonome Technologien treibt das Wachstum des Marktes für Automobilsimulationen voran. OEMs verlassen sich zunehmend auf virtuelle Tests, um die Systemintegration zu verwalten, den physischen Prototypenbau zu reduzieren, Entwicklungszyklen zu verkürzen, die Sicherheitsvalidierung zu verbessern und effizient die Einhaltung sich entwickelnder globaler Automobilvorschriften sicherzustellen. Dieser Ansatz ermöglicht eine frühzeitige Problemerkennung, Kostenkontrolle, Plattformwiederverwendung, domänenübergreifende Zusammenarbeit, schnellere Innovation, weniger Rückrufe und eine verbesserte Produktqualität im gesamten Passagier- und PassagierbereichNutzfahrzeugEntwicklungsprogramme weltweit für Mobilitätslösungen der nächsten Generation und nachhaltige Transportökosysteme.

- Im Januar 2026 brachte NVIDIA die offenen KI-Modelle von Alpamayo auf den Markt, die es autonomen Fahrzeugen ermöglichen, mithilfe multimodaler Wahrnehmung, verstärkendem Lernen und durch Simulation trainierter Basismodelle kontextbezogen zu argumentieren und so die Entscheidungsfindung in komplexen realen Fahrszenarien zu verbessern.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten und Qualifikationsdefizite schränken die Akzeptanz ein

Die Automobilsimulation erfordert hohe Vorabinvestitionen in Softwarelizenzen, Computerinfrastruktur und spezielles technisches Fachwissen. Kleinere Anbieter sind mit Budgetbeschränkungen und eingeschränktem Zugang zu qualifizierten Simulationsexperten konfrontiert, was trotz langfristiger Vorteile wie Kosteneinsparungen, schnellerer Entwicklung und verbesserter Designgenauigkeit zu einer langsamen Einführung führt. Diese Hindernisse sind in Schwellenländern besonders ausgeprägt, wo Kapitalverfügbarkeit, Schulungsprogramme und digitale Reifegrade in der gesamten Automobillieferkette ungleichmäßig bleiben, was die Technologieverbreitung verzögert und die Wettbewerbsteilnahme regionaler Komponentenhersteller weltweit einschränkt.

MARKTCHANCEN

Digitale Zwillingsintegration zur Schaffung von Möglichkeiten zur Lebenszyklusoptimierung

Die Einführung digitaler Zwillinge schafft Möglichkeiten für die Automobilsimulation über den gesamten Fahrzeuglebenszyklus hinweg. Replikate virtueller Umgebungen ermöglichen Echtzeit-Leistungsüberwachung, vorausschauende Wartung, kontinuierliche Optimierung und datengesteuerte Entscheidungsfindung und helfen OEMs und Flottenbetreibern, die Zuverlässigkeit zu verbessern, Ausfallzeiten zu reduzieren, die Effizienz zu steigern und vernetzte Mobilitätsstrategien zu unterstützen. Bei der Integration mit IoT, Cloud-Analysen und KI erweitern digitale Zwillinge den Simulationswert über das Design hinaus auf den Betrieb, den Kundendienst und die behördliche Berichterstattung während des gesamten Fahrzeugbesitzes und ermöglichen so kontinuierliche Feedbackschleifen, Lebenszyklusinformationen und langfristige Leistungsoptimierungsvorteile für Hersteller auf der ganzen Welt.

- Im Januar 2026 führte Siemens eine neue digitale Zwillingssoftware für softwaredefinierte Fahrzeuge ein, die eine kontinuierliche virtuelle Validierung, gemeinsame Hardware-Software-Entwicklung und Echtzeit-Lebenszyklussimulation ermöglicht, um die SDV-Entwicklung zu beschleunigen und Integrationsrisiken zu reduzieren.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der Datenvalidierung stellt die Simulationseffektivität in Frage

Die Validierung von Simulationsmodellen anhand realer Bedingungen bleibt eine Herausforderung. Automobilsysteme erzeugen riesige, komplexe Datensätze, die umfangreiche Kalibrierungen und Tests erfordern. Ungenaue Annahmen oder unzureichende Validierung können die Zuverlässigkeit insbesondere bei sicherheitskritischen, autonomen und elektrifizierten Fahrzeuganwendungen einschränken und das Vertrauen in die Simulationsergebnisse beeinträchtigen. Um eine Übereinstimmung zwischen virtuellen Ergebnissen und physischem Verhalten zu erreichen, sind kontinuierliche Datenaktualisierungen erforderlich.SensorGenauigkeit, Testkorrelation und interdisziplinäres Fachwissen während der gesamten Entwicklungszyklen, was die Entwicklungszeit, die Validierungskosten und die technische Komplexität für OEMs und Zulieferer weltweit in allen fortschrittlichen Fahrzeugprogrammen erhöht.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Hoch softwareintensive Pkw-Entwicklung zur Stärkung der Marktführerschaft im Pkw-Segment

Basierend auf dem Fahrzeugtyp wird der Markt in Pkw und Nutzfahrzeuge unterteilt.

Das Pkw-Segment dominiert den Markt aufgrund hoher globaler Produktionsmengen, der schnellen Elektrifizierung und der zunehmenden Integration fortschrittlicher Fahrerassistenzsysteme und vernetzter Funktionen. OEMs verlassen sich zunehmend auf Simulationen, um softwareintensive Architekturen zu verwalten, virtuelle Validierungen durchzuführen, strenge Sicherheitstestanforderungen zu erfüllen und regulatorische Anforderungen einzuhalten. Häufige Modellaktualisierungszyklen, kürzere Entwicklungszeiten und ein intensiver Wettbewerb bei Personenkraftwagen führen zu einer anhaltenden Nachfrage nach Simulationssoftware, digitalen Zwillingen und virtuellen Tests in den Phasen Design, Engineering und Validierung.

- Im Januar 2026 stellte Qualcomm CES-Innovationen für BMW vor und hob dabei das Snapdragon Digital Chassis, KI-gesteuerte Simulation, virtuelle Validierung und vernetzte Rechenplattformen hervor, um die softwaredefinierte Fahrzeugentwicklung und den Einsatz von fahrzeuginterner Intelligenz zu beschleunigen.

Nutzfahrzeuge stellen das zweitgrößte Segment dar und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 12,9 %. Das Wachstum wird durch die Elektrifizierung von Lkw und Bussen, strengere Emissionsnormen und den zunehmenden Einsatz von Simulationen für Haltbarkeit, Antriebsstrangoptimierung und autonome Logistikanwendungen vorangetrieben.

Auf Antrag

Die zunehmende Einführung von Elektrofahrzeugen steigert die Dominanz von Antriebsstrang- und Elektrifizierungssimulationen

Je nach Anwendung ist der Markt in Antriebsstrang- und Elektrifizierungssimulation, ADAS und autonome Fahrsimulation, Fahrzeugdynamik und -handling, Sicherheit, Crash- und Struktursimulation sowie thermische, NVH- und Aerodynamiksimulation unterteilt.

Antriebsstrang- und Elektrifizierungssimulation hält aufgrund der beschleunigten Einführung von Elektrofahrzeugen, strengeren Emissionsvorschriften und der Notwendigkeit zur Optimierung den größten Marktanteil bei der AutomobilsimulationBatterien, Motoren, Wechselrichter und thermische Systeme. OEMs und Zulieferer verlassen sich stark auf Simulationen, um die Energieeffizienz zu verbessern, die Reichweite zu erhöhen, Entwicklungskosten zu senken und die Konformität auf mehreren globalen Märkten zu validieren, was sie zu einer zentralen Anwendung in allen Fahrzeugentwicklungsprogrammen macht.

- Im Januar 2026 stellte Anritsu auf der CES 2026 Lösungen für Elektrifizierungstests vor, darunter Hochspannungs-Antriebsstrangsimulation, Batterieemulation, EMV-Tests und Validierungstools zur Unterstützung von Elektrofahrzeugen, ADAS und softwaredefinierter Fahrzeugentwicklung.

ADAS und autonome Fahrsimulation sind die am schnellsten wachsende Anwendung und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 15,6 %. Das Wachstum wird durch steigende Investitionen in Autonomie, Sicherheitsvorschriften, die Komplexität der Sensorfusion und den Bedarf an groß angelegten virtuellen Szenariotests vorangetrieben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Autonomieniveau des Fahrzeugs

Umfangreiche ADAS-Einführung und regulatorische Vorschriften zur Verankerung der Marktführerschaft im Segment der halbautonomen Fahrzeuge

Je nach Autonomieniveau der Fahrzeuge wird der Markt in nicht autonome/konventionelle Fahrzeuge, halbautonome Fahrzeuge (ADAS, Level 1–2) und hochautonome Fahrzeuge (Level 3 und höher) unterteilt.

Halbautonome Fahrzeuge (ADAS, Level 1–2) dominieren den Markt aufgrund ihrer hohen Verbreitung bei Personen- und Nutzfahrzeugen. Obligatorische Sicherheitsfunktionen wie AEB, Spurhaltung und adaptive Geschwindigkeitsregelung steigern den kontinuierlichen Simulationsbedarf für Systemvalidierung, Sensorkalibrierung und Einhaltung der funktionalen Sicherheit und unterstützen eine stetige Nutzung bei OEMs und Tier-1-Zulieferern.

Hochautonome Fahrzeuge (Stufe 3 und höher) sind das am schnellsten wachsende Segment und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 18,8 %. Das Wachstum wird durch Robotaxi-Programme, autonome Logistik, komplexe Szenariovalidierung und die zunehmende Abhängigkeit von virtuellen Tests zur Reduzierung realer Einsatzrisiken vorangetrieben.

- Im Januar 2026 stellten Lucid, Nuro und Uber auf der CES 2026 ein Robotaxi vor, das autonome Software der Stufe 4, Sensorfusion, durch Simulation trainierte KI-Modelle usw. integriertElektrofahrzeugPlattformen für den Einsatz städtischer Mobilität.

Durch Anbieten

Kernrolle der virtuellen Validierung und Engineering-Workflows zur Aufrechterhaltung der Dominanz von Simulationssoftware und Lizenzen

Durch das Angebot wird der Markt in Simulationssoftware und -lizenzen, Simulationsplattformen und integrierte Tools, cloudbasierte Simulationslösungen, KI-gestützte Simulation und digitale Zwillingslösungen sowie Engineering-, Beratungs- und Supportdienste unterteilt.

Simulationssoftware und -lizenzen dominieren den Markt, da OEMs und Zulieferer auf etablierte Tools für Fahrzeugdesign, Multiphysikanalyse, virtuelle Tests und behördliche Validierung angewiesen sind. Diese Lösungen bilden das Rückgrat der Engineering-Workflows, unterstützen Antriebsstrang-, Struktur-, Sicherheits- und Elektroniksimulationen in allen Entwicklungsphasen und sorgen so für eine konstante Nachfrage und hohe Erneuerungsraten.

KI-gestützte Simulations- und digitale Zwillingslösungen sind das am schnellsten wachsende Angebot und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 17,0 %. Das Wachstum wird durch Echtzeitanalysen, Vorhersagefunktionen, Lebenszyklusoptimierung und die Integration von künstlicher Intelligenz und maschinellem Lernen mit cloudbasierten Simulationsplattformen vorangetrieben.

- Im Januar 2026 stellte NVIDIA Alpamayo für die Entwicklung autonomer Fahrzeuge vor und kombinierte durch Simulation trainierte Basismodelle, multimodale Wahrnehmung, generative KI und skalierbare virtuelle Tests, um die Argumentation, Sicherheitsvalidierung und Einsatzbereitschaft zu verbessern.

Durch Antrieb

Etablierte Fahrzeugbasis und ausgereifte Entwicklungsrahmen zur Verankerung der Marktführerschaft im ICE-Segment

Beim Antrieb ist der Markt in Verbrennungsmotoren und Elektrofahrzeuge unterteilt.

Das ICE-Segment hält aufgrund der großen weltweit installierten Basis von Fahrzeugen mit Verbrennungsmotor und seines ausgereiften Entwicklungsökosystems den größten Marktanteil. OEMs nutzen die Simulation weiterhin in großem Umfang zur Motoroptimierung, zur Einhaltung von Emissionsvorschriften, zum Wärmemanagement, zur NVH-Analyse und zur Verbesserung der Kraftstoffeffizienz. Laufende Aktualisierungen der Vorschriften, schrittweise Verbesserungen des Antriebsstrangs und lange Produktionszyklen sorgen für eine gleichbleibende Simulationsnachfrage in allen Fahrzeugprogrammen mit Verbrennungsmotor weltweit.

Elektro ist das am schnellsten wachsende Segment und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 18,9 %. Das Wachstum wird durch die schnelle Einführung von Elektrofahrzeugen, Batterieinnovationen, Anforderungen an die thermische Optimierung und den starken Einsatz von Simulationen zur Reduzierung von Entwicklungszeit und -kosten vorangetrieben.

- Laut IEA werden die weltweiten Elektroautoverkäufe im Jahr 2025 voraussichtlich 20 Millionen Einheiten übersteigen, was mehr als 25 % des gesamten weltweiten Pkw-Verkaufs ausmacht, was die beschleunigte Einführung von Elektrofahrzeugen in den wichtigsten Automobilmärkten widerspiegelt.

Nach Simulationstyp

Frühzeitige Validierung und kosteneffiziente Tests zur Aufrechterhaltung der Software-in-the-Loop-Dominanz

Nach Simulationstyp ist der Markt in Model-in-the-Loop (MiL), Software-in-the-Loop (SiL), Hardware-in-the-Loop (HiL), Simulation auf Systemebene und Gesamtfahrzeug-/virtuelles Prototyping unterteilt.

Software-in-the-Loop (SiL) hält aufgrund seiner Kosteneffizienz, Flexibilität und Validierungsfunktionen in der Frühphase einen dominanten Marktanteil. OEMs und Zulieferer nutzen SiL in großem Umfang, um Steueralgorithmen, Softwarelogik und Systeminteraktionen zu testen, bevor physische Hardware verfügbar ist. Seine Fähigkeit, schnelle Iterationen, Fehlererkennung und skalierbare Tests für Antriebsstrang-, ADAS- und Karosserieelektronikprogramme zu ermöglichen, stärkt die nachhaltige Akzeptanz.

- Im Januar 2025 ging Stellantis eine Partnerschaft mit dSPACE ein, um die cloudbasierte Fahrzeugentwicklung zu beschleunigen und dabei skalierbare Simulation, virtuelle Validierung und Software-in-the-Loop-Tests zu nutzen, um softwaredefinierte und elektrifizierte Fahrzeugprogramme zu beschleunigen.

Hardware-in-the-Loop (HiL) ist der am schnellsten wachsende Simulationstyp und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 16,6 %. Das Wachstum wird durch die zunehmende Komplexität von Steuergeräten, sicherheitskritische Validierungsanforderungen und die Notwendigkeit von Echtzeittests unter seriennahen Bedingungen vorangetrieben.

Vom Endbenutzer

Integrierte Fahrzeugentwicklung und Einhaltung gesetzlicher Vorschriften müssen die Marktführerschaft der Automobil-OEMs stärken

Nach Endverbraucher ist der Markt in Automobil-OEMs, Tier-1-Zulieferer, Ingenieur- und Simulationsdienstleister, autonome Mobilitäts- und Technologieunternehmen sowie Forschungsinstitute und Hochschulen unterteilt.

Den größten Marktanteil haben Automobil-OEMs, da die Simulation tief in die Fahrzeugdesign-, Validierungs- und Homologationsprozesse eingebettet ist. OEMs verlassen sich auf Simulationen, um die Komplexität mehrerer Domänen zu bewältigen, physische Prototypen zu reduzieren, die Einhaltung von Sicherheitsvorschriften sicherzustellen und die Markteinführungszeit für Verbrennungsmotoren, Elektrofahrzeuge und andere zu verkürzenautonomes FahrzeugProgramme weltweit.

- Im Januar 2026 kündigte Hyundai Pläne an, VR-Simulatoren in der Fahrzeugentwicklung einzusetzen, um immersive Tests der Mensch-Maschine-Interaktion, virtuelle Ergonomievalidierung und eine simulationsgestützte Bewertung von ADAS, Innenräumen und Fahrdynamik zu ermöglichen.

Autonome Mobilitäts- und Technologieunternehmen stellen das am schnellsten wachsende Endbenutzersegment dar und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 16,9 %. Das Wachstum wird durch umfangreiche Investitionen in virtuelle Szenariotests, KI-Modelltraining und groß angelegte Validierung autonomer Systeme vorangetrieben.

Regionaler Ausblick auf den Automobilsimulationsmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Simulation Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Anteil und ist die am schnellsten wachsende Region, angetrieben durch die groß angelegte Fahrzeugproduktion in Indien, China, Japan und Südkorea. Die schnelle Elektrifizierung, die zunehmende Einführung von ADAS und die starke staatliche Unterstützung für Elektrofahrzeuge beschleunigen die Einführung von Simulationen. OEMs verlassen sich zunehmend auf virtuelle Validierung, um den Kostendruck zu bewältigen, Entwicklungszyklen zu verkürzen und sich ändernde Sicherheits- und Emissionsvorschriften einzuhalten. Wachsende Investitionen in autonomes Fahren, softwaredefinierte Fahrzeuge und lokale Engineering-Fähigkeiten stärken die regionale Marktwachstumsdynamik weiter.

- Nach Angaben der IEA entfielen im Jahr 2023 fast 60 % der weltweiten Neuzulassungen von Elektroautos auf China, wobei Elektrofahrzeuge mehr als 35 % der inländischen Autoverkäufe ausmachten, gegenüber 29 % im Jahr 2022, und das nationale NEV-Einführungsziel für 2025 vorzeitig übertrafen.

China-Markt für Automobilsimulationen

Der chinesische Markt wird im Jahr 2026 auf rund 4,20 Milliarden US-Dollar geschätzt, was etwa 31,1 % des weltweiten Umsatzes mit Automobilsimulationen ausmacht, angetrieben durch die Ausweitung von Elektrofahrzeugen, die ADAS-Penetration und starke staatlich unterstützte digitale Engineering-Initiativen.

Japanischer Automobilsimulationsmarkt

Der japanische Markt wird im Jahr 2026 auf rund 1,07 Milliarden US-Dollar geschätzt, was etwa 7,9 % des weltweiten Automobilsimulationsumsatzes ausmacht, unterstützt durch fortschrittliche OEM-Forschung und -Entwicklung, Antriebsinnovationen und einen starken Fokus auf Sicherheitsvalidierung.

Indischer Automobilsimulationsmarkt

Der indische Markt wird im Jahr 2026 auf rund 0,80 Milliarden US-Dollar geschätzt, was etwa 5,9 % des weltweiten Automobilsimulationsumsatzes ausmacht, angetrieben durch die schnelle Einführung von Elektrofahrzeugen, die Lokalisierung der Technik und kostenorientierte virtuelle Entwicklungsstrategien.

Europa

Europa stellt den zweitgrößten Markt dar und wuchs im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,5 %. Strenge Emissionsnormen, fortschrittliche Sicherheitsvorschriften und die starke Präsenz von Premium-OEMs führen zu einer breiten Akzeptanz der Simulation. Europäische Automobilhersteller nutzen Simulationen für Elektrifizierung, Leichtbau, NVH-Optimierung und autonome Systemvalidierung. Kontinuierliche Investitionen in Forschung und Entwicklung, der Einsatz digitaler Zwillinge und die Zusammenarbeit mit führenden Anbietern von Simulationssoftware unterstützen ein stetiges regionales Wachstum trotz wirtschaftlicher Unsicherheiten.

- Im Januar 2026 brachte RFpro in Großbritannien einen autonomen Fahrzeugsimulator auf den Markt, der die Modellierung der HF-Ausbreitung, die Validierung auf Sensorebene und virtuelle Fahrtests ermöglicht, um die Genauigkeit von ADAS und der Entwicklung und Verifizierung autonomer Systeme zu verbessern.

Deutschland Automotive-Simulationsmarkt

Der deutsche Markt wird im Jahr 2026 auf rund 0,73 Milliarden US-Dollar geschätzt, was etwa 5,4 % des weltweiten Automobilsimulationsumsatzes ausmacht, unterstützt durch Premium-OEMs, strenge Vorschriften, Elektrifizierungsprogramme und den Einsatz digitaler Zwillinge.

Britischer Automobilsimulationsmarkt

Der britische Markt wird im Jahr 2026 auf rund 0,16 Milliarden US-Dollar geschätzt, was etwa 1,2 % des weltweiten Umsatzes mit Automobilsimulationen ausmacht, angetrieben durch autonome Testprogramme, motorsportbasiertes technisches Know-how und softwarezentrierte Fahrzeugentwicklung.

Nordamerika

Nordamerika hatte im Jahr 2025 den drittgrößten Anteil, unterstützt durch eine starke Forschungs- und Entwicklungsinfrastruktur, die Einführung hochtechnologischer Technologien und die Führungsrolle bei der Entwicklung autonomer und vernetzter Fahrzeuge. OEMs und Technologieunternehmen nutzen Simulationen in großem Umfang für die ADAS-Validierung, KI-Schulung und Antriebsstrangoptimierung. Wachsende Investitionen in softwaredefinierte Fahrzeuge, Elektromobilität und cloudbasierte Simulationsplattformen treiben weiterhin die Nachfrage in den USA und Kanada an.

- Im Januar 2026 ermöglichte Stratasys Subaru, die Werkzeugentwicklungszeit mit einem T25-Hochgeschwindigkeitskopf für den F770-Drucker um mehr als 50 % zu verkürzen und so die Arbeitsabläufe für Rapid Prototyping, Vorrichtungssimulation und Fertigungsvalidierung weltweit zu beschleunigen.

US-Markt für Automobilsimulationen

Der US-Markt wird im Jahr 2026 auf rund 1,86 Milliarden US-Dollar geschätzt, was etwa 13,7 % der weltweiten Automobilsimulationsumsätze ausmacht, angetrieben durch autonome Mobilitätsinnovationen, KI-gesteuerte Simulationen und starke cloudbasierte F&E-Ökosysteme.

Rest der Welt

Der Rest der Welt verzeichnet ein stetiges Marktwachstum, angetrieben durch die schrittweise Digitalisierung der Automobilindustrie in Lateinamerika, dem Nahen Osten und Afrika. Die Ausweitung der Fahrzeugmontage, eine stärkere Angleichung der Vorschriften und die zunehmende Einführung von Simulationen zur Senkung der Entwicklungskosten unterstützen die Nachfrage. Das wachsende Interesse an Elektrofahrzeugen, lokale technische Kapazitäten und Partnerschaften mit globalen Simulationsanbietern tragen zusätzlich zur langfristigen regionalen Marktentwicklung bei.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Fortschrittliche Simulationsplattformen, KI-Integration und Ökosystempartnerschaften bestimmen die Wettbewerbsintensität

Der Markt ist mäßig konsolidiert und wird von globalen Software- und Engineering-Lösungsanbietern mit starken Forschungs- und Entwicklungskapazitäten dominiert. Wichtige Akteure wie ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC und Autodesk konkurrieren durch Multiphysik-Simulationsplattformen, digitale Zwillingstechnologien, KI-gestützte Löser und cloudbasierte Bereitstellungsmodelle. Unternehmen konzentrieren sich auf den Ausbau von End-to-End-Fähigkeiten, die Integration von KI undDatenanalyseund Stärkung von Industriepartnerschaften. Strategische Akquisitionen, Cloud-Allianzen und branchenspezifische Lösungen helfen Anbietern dabei, die wachsenden Anforderungen in den Bereichen Elektrifizierung, ADAS und Simulation autonomer Fahrzeuge weltweit zu bewältigen.

- Im März 2025 brachte VI-grade mit AutoHawk Extreme eine Echtzeitsimulationsplattform der nächsten Generation auf den Markt, die eine hochauflösende Fahrzeugdynamik, Hardware-in-the-Loop-Tests und eine beschleunigte virtuelle Validierung für ADAS und die Entwicklung autonomer Fahrzeuge ermöglicht.

LISTE DER WICHTIGSTEN AUTOMOBILSIMULATIONSUNTERNEHMEN IM PROFIL

- ANSYS(UNS.)

- Siemens Digital Industries Software(Deutschland)

- Dassault Systèmes (Frankreich)

- Altair Engineering(UNS.)

- MathWorks(UNS.)

- PTC (USA)

- Autodesk (USA)

- MSC-Software (Hexagon AB)(Schweden)

- ETAS (Robert Bosch GmbH) (Deutschland)

- dSPACE (Deutschland)

- IPG Automotive (Deutschland)

- AVL List GmbH (Österreich)

- ESI Group (Frankreich)

- Vector Informatik (Deutschland)

- Synopsys (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Mobileye kündigte Pläne zur Übernahme von Mentee Robotics an und integriert physische KI, visionsbasierte Autonomie, simulationstrainierte Modelle und verkörperte Intelligenz, um autonome Fahrtechnologien und robotergestützte Entscheidungsfindungsfähigkeiten zu beschleunigen.

- Januar 2026:Omega Simulation hat OMEGALAND v4 auf den Markt gebracht, eine dynamische digitale Zwillingsplattform, die Echtzeit-Physiksimulation, IoT-Datenerfassung, KI-Analyse und Lebenszyklusoptimierung für komplexe Automobilsysteme weltweit ermöglicht.

- Oktober 2025:Sumitomo Riko nutzte die KI-Technologie von ANSYS, um die Simulation von Automobilkomponenten um das Zehnfache zu beschleunigen und so eine schnellere Designoptimierung, Materialmodellierung und Validierung von Fertigungsprozessen bei kürzeren Entwicklungszyklen zu ermöglichen.

- März 2025:NVIDIA stellte sein Automotive-Ökosystem für physische KI vor, das durch Simulation trainierte Basismodelle, Omniverse-basierte digitale Zwillinge und beschleunigtes Computing kombiniert, um eine sichere Entwicklung autonomer und intelligenter Fahrzeugsysteme zu ermöglichen.

- März 2025:ANSYS präsentierte auf der CES fortschrittliche Simulationslösungen, darunter KI-gestützte Solver, digitale Zwillinge und cloudbasierte Multiphysik-Plattformen, die Elektrifizierung, ADAS-Validierung und softwaredefinierte Fahrzeugentwicklung unterstützen.

- Februar 2025:Die ESI Group hat BM-Stamp auf den Markt gebracht und damit die prädiktive Automobil-Stanzsimulation mit physikbasierter Umformanalyse, Materialverhaltensmodellierung und digitalen Zwillings-Workflows weiterentwickelt, um Werkzeugiterationen und Herstellungsfehler zu reduzieren.

- Juli 2024:Luminar hat die Sentinel-Software für Automobilhersteller auf den Markt gebracht, die Lidar-Wahrnehmung, proaktive Sicherheitslogik und simulationsbasierte Validierung integriert, um Autobahnautonomie, Kollisionsvermeidung und skalierbare Bereitstellung auf allen Fahrzeugplattformen zu unterstützen.

- April 2024:Applied Intuition und Luminar haben sich zusammengetan, um die ADAS-Entwicklung durch die Integration von Lidar-Hardware, Wahrnehmungssoftware und simulationsgesteuerter Validierung zu beschleunigen, um die Genauigkeit der Sensorfusion und die Sicherheit beim autonomen Fahren zu verbessern.

- Januar 2024:Stellantis hat ein virtuelles Entwicklungstool eingeführt, um die Erstellung von Automobilsoftware zu beschleunigen und dabei cloudbasierte Simulation, Software-in-the-Loop-Tests und kontinuierliche Integration zu nutzen, um die Validierung softwaredefinierter Fahrzeugarchitekturen zu beschleunigen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Anwendung, nach Fahrzeugtyp, nach Fahrzeugautonomieniveau, nach Angebot, nach Antrieb, nach Simulationstyp, nach Endbenutzer und nach Region |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Nutzfahrzeuge |

|

Auf Antrag |

· Antriebsstrang- und Elektrifizierungssimulation · ADAS und autonome Fahrsimulation · Fahrzeugdynamik und Fahrverhalten · Sicherheit, Crash und Struktursimulation · Wärme-, NVH- und Aerodynamiksimulation |

|

Nach Autonomieniveau des Fahrzeugs |

· Nicht autonome/konventionelle Fahrzeuge · Halbautonome Fahrzeuge (ADAS, Level 1–2) · Hochautonome Fahrzeuge (Stufe 3 und höher) |

|

Durch Anbieten |

· Simulationssoftware und Lizenzen · Simulationsplattformen und integrierte Tools · Cloudbasierte Simulationslösungen · KI-gestützte Simulations- und Digital-Twin-Lösungen · Ingenieur-, Beratungs- und Supportdienste |

|

Durch Antrieb |

· EIS · Elektrisch |

|

Nach Simulationstyp |

· Model-in-the-Loop (MiL) · Software-in-the-Loop (SiL) · Hardware-in-the-Loop (HiL) · Simulation auf Systemebene · Vollständiges Fahrzeug/virtuelles Prototyping |

|

Vom Endbenutzer |

· Automobil-OEMs · Tier-1-Lieferanten · Ingenieur- und Simulationsdienstleister · Autonome Mobilitäts- und Technologieunternehmen · Forschungsinstitute und Hochschulen |

|

Nach Region |

· Nordamerika (nach Anwendung, nach Fahrzeugtyp, nach Fahrzeugautonomiegrad, nach Angebot, nach Antrieb, nach Simulationstyp, nach Endbenutzer und nach Land) o USA o Kanada o Mexiko · Europa (nach Anwendung, nach Fahrzeugtyp, nach Fahrzeugautonomiegrad, nach Angebot, nach Antrieb, nach Simulationstyp, nach Endbenutzer und nach Land) o Deutschland o Großbritannien o Frankreich o Restliches Europa · Asien-Pazifik (nach Anwendung, nach Fahrzeugtyp, nach Fahrzeugautonomiegrad, nach Angebot, nach Antrieb, nach Simulationstyp, nach Endbenutzer und nach Land) o China o Japan o Indien o Südkorea o Rest des asiatisch-pazifischen Raums · Rest der Welt (nach Anwendung, nach Fahrzeugtyp, nach Fahrzeugautonomiegrad, nach Angebot, nach Antrieb, nach Simulationstyp und nach Endbenutzer) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,84 Milliarden US-Dollar und soll bis 2034 39,59 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 6,20 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 14,4 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Steigende Fahrzeugkomplexität zur Förderung der Marktexpansion.

Zu den wichtigsten Marktteilnehmern zählen unter anderem ANSYS, Siemens, Dassault Systèmes, Altair, MathWorks, PTC und Autodesk.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf