Marktgröße, Anteil und Branchenanalyse für künstliche Intelligenz (KI) im Automobilbereich, nach Anwendung (Erweiterte Fahrerassistenzsysteme (ADAS), autonome Fahrsysteme, Fahrer- und Insassenüberwachungssysteme, vorausschauende Wartung und Fahrzeugdiagnose sowie Infotainment und Sprachassistenten und Personalisierung), nach Fahrzeugtyp (Pkw und Nutzfahrzeuge), nach Antriebsart (Verbrennungsmotor und Elektro), nach Grad der Fahrautomatisierung (Stufe 1–2, Stufe 3 und Stufe 4 und höher), nach Angebot (Hardware, Software und KI-Dienste und Datenplattformen) und regionale Prognose, 2026–2034

Marktübersicht für künstliche Intelligenz im Automobilbereich

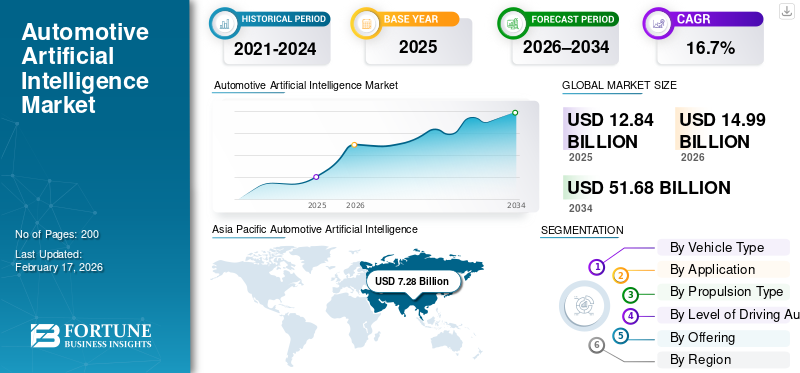

Die globale Marktgröße für künstliche Intelligenz (KI) im Automobilbereich wurde im Jahr 2025 auf 12,84 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 14,99 Milliarden US-Dollar im Jahr 2026 auf 51,68 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 16,7 % aufweisen.

Künstliche Intelligenz (KI) im Automobilbereich bezieht sich auf den Einsatz von maschinellem Lernen, Computer Vision und datengesteuerten Algorithmen, die es Fahrzeugen ermöglichen, Fahrverhalten, Sicherheit, Diagnose und Benutzererlebnisse wahrzunehmen, zu entscheiden, zu lernen und zu optimieren. Zu den wichtigsten Markttreibern gehören die zunehmende Einführung von ADAS und autonomen Fahrzeugen, die Elektrifizierung von Fahrzeugen, vernetzte Autos, strengere Sicherheitsvorschriften, die Nachfrage nach Personalisierung, Echtzeit-Datenanalysen und der Fokus der OEMs auf softwaredefinierte Fahrzeuge.

Zu den wichtigsten Marktteilnehmern zählen NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) und Microsoft, die mit fortschrittlichen KI-Chips, autonomer Fahrsoftware, Edge Computing, Cloud-Plattformen und datengesteuerten Fahrzeugintelligenzlösungen konkurrieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTTRENDS DER AUTOMOBILEN KÜNSTLICHEN INTELLIGENZ (KI).

Edge AI und In-Vehicle Computing zur Transformation von Fahrzeugarchitekturen

Einer der wichtigsten Trends ist der schnelle Wandel hin zuKanten-KIund zentralisierte In-Vehicle-Computing-Architekturen. Die Verarbeitung von KI-Arbeitslasten direkt in Fahrzeugen reduziert die Latenz, verbessert die Zuverlässigkeit und unterstützt Echtzeit-Entscheidungen für sicherheitskritische Funktionen. Autohersteller konsolidieren elektronische Steuergeräte in Domänen- und Zonenarchitekturen, die auf KI-Beschleunigern basieren. Dieser Trend unterstützt fortschrittliche Wahrnehmung, Sensorfusion und autonome Fähigkeiten und reduziert gleichzeitig die Systemkomplexität und die langfristigen Softwarewartungskosten.

- Im Januar 2026 stellte NVIDIA die Alpamayo-Familie aus Open-Source-KI-gesteuerten Modellen, Simulationstools und umfangreichen Datensätzen vor, um die Entwicklung sicherer, neuronaler Netze und argumentationsbasierter autonomer Fahrzeuge der Stufe 4 zu beschleunigen, einschließlich eines 10B-Parameter-Vision-Language-Action-Modells und über 1.700 Stunden Edge-Case-Daten. Alpamayo lässt sich in die NVIDIA DRIVE-Berechnung integrieren und sorgt so für robuste Simulation, menschenähnliches Denken und verbesserte Entscheidungstransparenz bei seltenen Fahrszenarien.

MARKTDYNAMIK

MARKTREIBER

Steigende Einführung von ADAS und autonomen Funktionen zur Steigerung der KI-Nachfrage

Die zunehmende Integration von ADAS und autonomen Funktionen ist ein wichtiger Treiber für die Marktnachfrage nach künstlicher Intelligenz (KI) im Automobilbereich. Funktionen wie Spurhalteassistent, adaptive Geschwindigkeitsregelung, automatische Notbremsung und Fahrerüberwachungssysteme basieren stark auf KI-Algorithmen. Automobilhersteller integrieren zunehmend KI-Technologie, um die Sicherheit zu erhöhen, behördliche Vorschriften einzuhalten und Fahrzeuge durch intelligente Funktionen zu differenzieren. Das steigende Verbraucherbewusstsein für Sicherheit und Komfort beschleunigt die Investitionen der OEMs in KI-gestützte Wahrnehmungs-, Entscheidungs- und Echtzeit-Fahrzeugsteuerungssysteme weiter.

- Im Januar 2026 erweiterte Texas Instruments sein Automotive-Portfolio um TDA5-SoCs, die bis zu 1200 TOPS Edge AI mit einer Effizienz von mehr als 24 TOPS/W liefern, einen AWR2188 Acht-mal-Acht-4D-Radar-Transceiver mit 30 % schnellerer Erkennung (>350 m) und einen DP83TD555J-Q1 10BASE-T1S Ethernet PHY zur Vereinfachung der Vernetzung und Beschleunigungfortschrittliche Fahrerassistenzsysteme Adas,Autonomie der Stufe 3 und softwaredefinierte Fahrzeuge.

MARKTBEGRENZUNGEN

Hohe Entwicklungskosten und Talentmangel bremsen die Marktakzeptanz

Die Entwicklung künstlicher Intelligenz (KI) im Automobilbereich erfordert erhebliche Investitionen in leistungsstarke Computerhardware, große Datensätze, Simulationsumgebungen und spezialisierte Ingenieurtalente. Der Mangel an qualifizierten KI- und Automobilsoftware-Experten erhöht die Entwicklungszeiten und -kosten. Kleinere OEMs und Tier-2-Zulieferer haben oft Schwierigkeiten, hohe Vorabinvestitionen zu rechtfertigen, was die Einführung verlangsamt. Darüber hinaus schränken lange Validierungszyklen und strenge Automobilsicherheitsstandards die schnelle Bereitstellung weiter ein, insbesondere für fortgeschrittene autonome und selbstlernende KI-Anwendungen.

HERAUSFORDERUNGEN DES MARKTES

Datenschutz, Cybersicherheit und regulatorische Komplexität stellen eine Herausforderung für das Marktwachstum dar

Die Verwaltung von Datenschutz, Cybersicherheit und Einhaltung gesetzlicher Vorschriften bleibt eine entscheidende Herausforderung für das Wachstum des Marktes für künstliche Intelligenz (KI) im Automobilbereich. KI-gestützte Systeme verarbeiten große Mengen an Fahrerverhaltens-, Fahrzeug- und Standortdaten und erhöhen so die Gefährdung durch Cyber-Bedrohungen und -Missbrauch. Unterschiedliche Vorschriften in den verschiedenen Regionen erschweren globale KI-Einsatzstrategien für OEMs. Die Gewährleistung einer sicheren Datenverarbeitung, einer transparenten KI-Entscheidungsfindung und der Einhaltung sich entwickelnder Sicherheits- und Datenschutzvorschriften erhöht die Komplexität und die Kosten, insbesondere bei vernetzten und autonomen Fahrzeuganwendungen.

MARKTCHANCEN

Softwaredefinierte Fahrzeuge zur Schaffung neuer Umsatzmöglichkeiten

Der Wandel hin zu softwaredefinierten Fahrzeugen bietet große Chancen für Anbieter künstlicher Intelligenz (KI) im Automobilbereich. KI ermöglicht kontinuierliche Funktions-Upgrades, Over-the-Air-Updates, vorausschauende Wartung und Datenmonetarisierung über den gesamten Lebenszyklus eines Fahrzeugs. OEMs können durch abonnementbasierte Dienste, KI-gesteuertes Infotainment und personalisierte Benutzererlebnisse wiederkehrende Umsätze generieren. Dieser Übergang eröffnet auch Möglichkeiten für Cloud-Anbieter, Entwickler von KI-Plattformen uswDatenanalyseUnternehmen können mit Automobilherstellern zusammenarbeiten und ihre digitalen Ökosysteme im Automobilbereich erweitern.

- Im Januar 2026 unterzeichneten der Volkswagen Konzern und Qualcomm eine Absichtserklärung für eine langfristige Liefervereinbarung zur Lieferung von Snapdragon Digital Chassis-Hochleistungs-SoCs für fortschrittliches Infotainment und Konnektivität in der zonalen Software-Defined Vehicle (SDV)-Architektur von Volkswagen ab 2027, die im Rahmen der Automated Driving Alliance-Partnerschaft auch hochautomatisiertes Fahren unterstützt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Starke Nachfrage nach KI-gesteuerter Sicherheit, Personalisierung und Konnektivität, um die Dominanz des Pkw-Segments aufrechtzuerhalten

Basierend auf dem Fahrzeugtyp wird der Markt segmentiertPersonenkraftwagenund Nutzfahrzeuge.

Das Pkw-Segment dominiert den Markt aufgrund hoher Produktionsmengen und der schnellen Integration von KI-gestützten Funktionen wie ADAS, Fahrerüberwachung, Sprachassistenten und personalisiertem Infotainment. Massenmarkt- und Premium-Pkw integrieren zunehmend KI, um Sicherheit, Komfort und Benutzererfahrung zu verbessern. Eine starke Verbrauchernachfrage, behördliche Sicherheitsvorschriften und eine schnellere Einführung softwaredefinierter Architekturen in Personenkraftwagen unterstützen den nachhaltigen Einsatz von KI und kontinuierliche Funktionsaktualisierungen auf den globalen Märkten.

- Im Dezember 2025 stellte Rivian seine autonome Fahr-KI für den kommenden SUV R2 detailliert vor. Er verfügt über einen hauseigenen Rivian Autonomy Processor (RAP1) mit 1600 Billionen Operationen pro Sekunde, einen 5-nm-Chip und LiDAR sowie 11 Kameras und fünf Radare, um freihändiges, Level 4-fähiges Fahren über Over-the-Air-Updates und ein neues Autonomy+-Softwareabonnement zu ermöglichen.

Das Segment der Nutzfahrzeuge wächst am schnellsten und verzeichnet eine durchschnittliche jährliche Wachstumsrate von 17,6 %. Die zunehmende Elektrifizierung der Flotte, die vernetzte Logistik und die Nachfrage nach KI-gestützter vorausschauender Wartung, Routenoptimierung und Fahrerüberwachung beschleunigen die Einführung von KI in leichten Nutzfahrzeugen, insbesondere im E-Commerce und bei Anwendungen für die Zustellung auf der letzten Meile.

Auf Antrag

Sicherheitsvorschriften und Masseneinführung von Fahrerassistenzfunktionen stärken die Dominanz des ADAS-Segments

Je nach Anwendung ist der Markt in Advanced Driver Assistance Systems (ADAS), autonome Fahrsysteme, Fahrer- und Insassenüberwachungssysteme, vorausschauende Wartung und Fahrzeugdiagnose sowie Infotainment, Sprachassistenten und Personalisierung unterteilt.

Das ADAS-Segment dominiert den Markt aufgrund umfassender Regulierungsvorschriften und einer hohen Verbraucherakzeptanz sicherheitssteigernder Funktionen. KI-gestützte Funktionen wie automatische Notbremsung, Spurhalteassistent, adaptive Geschwindigkeitsregelung und Fahrerüberwachung werden zunehmend über die Fahrzeugklassen hinweg standardisiert. Hohe Einsatzvolumina, nachgewiesene Sicherheitsvorteile und kostengünstige Skalierbarkeit ermöglichen es ADAS, eine schnellere Durchdringung als vollständig autonome Systeme zu erreichen und ihren dominanten Anteil weltweit zu behaupten.

- Im Januar 2026 unterzeichneten Hyundai Mobis und Qualcomm auf der CES 2026 eine Absichtserklärung zur gemeinsamen Entwicklung von ADAS- und SDV-Lösungen, wobei zunächst der Snapdragon Ride Flex SoC für fortschrittliche Fahr- und Parksysteme verwendet wurdeSensorFusion, Systemintegration und leistungsstarke SoC-Expertise für Schwellenländer wie Indien.

Autonome Fahrsysteme stellen das am schnellsten wachsende Segment dar und verzeichneten im Prognosezeitraum ein jährliches Wachstum von 19,4 %. Fortschritte in den Bereichen KI-Wahrnehmung, Sensorfusion, Simulation und Computerplattformen in Kombination mit Robotaxi-Piloten und kommerziellen Autonomieprogrammen beschleunigen die Einführung trotz schrittweiser behördlicher Genehmigungen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Antriebsart

Das ICE-Segment ist führend mit großer installierter Basis und schrittweiser KI-Integration

Nach der Antriebsart ist der Markt in ICE und Elektro unterteilt.

Das ICE-Segment dominiert den Markt der künstlichen Intelligenz (KI) im Automobilbereich aufgrund seines riesigen globalen Fahrzeugparks und der kontinuierlichen Produktion in Schwellen- und Industrieländern. Autohersteller integrieren kontinuierlich KI-gesteuerte ADAS, Diagnose, vorausschauende Wartung und Infotainment in Fahrzeuge mit Verbrennungsmotor, um Sicherheitsvorschriften und Verbrauchererwartungen zu erfüllen. Die zunehmende Einführung von KI in bestehenden ICE-Plattformen, kombiniert mit längeren Modelllebenszyklen und hohen Verkaufsmengen, sorgt für eine starke und stabile Nachfrage nach Lösungen für künstliche Intelligenz (KI) im Automobilbereich.

DerElektrofahrzeugDas Segment wächst am schnellsten und verzeichnete im Prognosezeitraum ein jährliches Wachstum von 21,4 %. Softwarezentrierte Architekturen, zentralisierte Datenverarbeitung, Batterieoptimierung und autonome Plattformen machen Elektrofahrzeuge ideal für den Einsatz technologisch fortschrittlicher KI und beschleunigen die Einführung bei Personen- und Nutzfahrzeugen mit Elektroantrieb.

- Laut IEA überstieg der weltweite Absatz von Elektrofahrzeugen im Jahr 2024 17 Millionen Einheiten, was über 20 % des gesamten weltweiten Pkw-Absatzes ausmacht.

Nach Grad der Fahrautomatisierung

Regulatorische Akzeptanz und kosteneffiziente Bereitstellung zur Förderung der Dominanz von Level 1–2

Je nach Grad der Fahrautomatisierung wird der Markt in Level 1–2, Level 3 und Level 4 und höher eingeteilt.

Aufgrund der breiten behördlichen Genehmigung, der Erschwinglichkeit und der Anwendbarkeit auf dem Massenmarkt dominiert die Automatisierungsebene der Stufen 1–2 den Markt. KI-gestützte Funktionen wie adaptive Geschwindigkeitsregelung, Spurzentrierung und Kollisionsvermeidung werden in allen Fahrzeugsegmenten weit verbreitet eingesetzt. OEMs priorisieren diese Systeme, um die Sicherheit zu verbessern und Compliance-Anforderungen zu erfüllen und gleichzeitig die Kosten überschaubar zu halten. Dies führt zu hohen Produktionsmengen und einer konsistenten KI-Integration über globale Fahrzeugplattformen hinweg.

Die Stufe 4 und höher der Fahrautomatisierung ist das am schnellsten wachsende Segment und wächst mit einer durchschnittlichen jährlichen Wachstumsrate von 20,6 %. Fortschritte bei der KI-Wahrnehmung, der Rechenleistung und dem Einsatz in kontrollierten Umgebungen wie Robotaxis und autonomen Logistikfahrzeugen beschleunigen die Kommerzialisierung.

- Im Januar 2026 gab Lucid bekannt, dass seine autonome Fahrtechnologie der Stufe 4, die mit Uber und Nuro entwickelt wurde und auf der Lucid Gravity EV-Plattform aufbaut, auf zukünftige Elektrofahrzeuge für den Einzelhandel ausgeweitet wird, mit dem Ziel, ab 2027 KI und Sensorsysteme auf Robotaxi-Niveau in Verbrauchermodelle zu bringen. Erste Prototypen befinden sich in der Praxiserprobung mit fortschrittlichen Sensorarrays und skalierbarer Autonomiesoftware.

Durch Anbieten

Hohe Nachfrage nach robusten Computern, Sensoren und Edge-Processing stärkt die Führungsposition des Hardware-Segments

Durch das Angebot wird der Markt in Hardware, Software sowie KI-Dienste und Datenplattformen unterteilt.

Aufgrund der starken Nachfrage nach KI-Chips, GPUs, Domänencontrollern, Kameras, Radar, LiDAR und Hochleistungs-Steuergeräten hält Hardware den größten Marktanteil. Fortschrittliche Fahrerassistenz- und autonome Funktionen erfordern robustes Onboard-Computing und Sensorfusion auf Fahrzeugebene. Kontinuierliche Verbesserungen der Rechenleistung, der Echtzeit-Inferenzfunktionen und der sicherheitszertifizierten Hardwareplattformen fördern nachhaltige Investitionen von OEMs und Tier-1-Zulieferern.

- Im Dezember 2025 stellte Bosch auf der CES sein AI-Cockpit vor, das einen NPU-beschleunigten zentralen Domänencontroller mit multimodaler Sprach-, Gesichts- und Gestenerkennung, erweiterten KI-Assistenten und prädiktiver Personalisierung umfasst. Die Plattform integriert Sensorfusion, Echtzeit-KI-Workloads und OTA-Updates, um eine sichere, intuitive HMI zu ermöglichen und gleichzeitig die elektrische Komplexität aller Fahrzeugfunktionen zu reduzieren.

KI-Dienste und Datenplattformen sind mit einer jährlichen Wachstumsrate von 18,2 % das am schnellsten wachsende Segment. Die wachsende Abhängigkeit von Cloud-Analysen, Simulationen, Flottenlernen, Deep Learning, Over-the-Air-Updates und Datenmonetarisierung beschleunigt die Nachfrage über die Fahrzeughardware hinaus.

Regionaler Ausblick auf den Markt für künstliche Intelligenz (KI) im Automobilbereich

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Automotive Artificial Intelligence (AI) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert die AutomobilindustrieMarkt für künstliche Intelligenz (KI).Marktanteil aufgrund seiner riesigen Fahrzeugproduktionsbasis, der starken Präsenz von Elektrofahrzeugherstellern und der schnellen Einführung vernetzter und softwaredefinierter Fahrzeuge. China, Japan und Südkorea sind führend bei der KI-Integration in ADAS, autonomes Fahren und intelligente Cockpits. Die staatliche Unterstützung für Elektrofahrzeuge und intelligente Mobilität, der Ausbau von Halbleiter-Ökosystemen und eine kosteneffiziente Fertigung beschleunigen den KI-Einsatz in Personen- und Nutzfahrzeugen in der Region weiter. Die Region ist auch die am schnellsten wachsende Region auf dem Weltmarkt.

- Im Oktober 2025 wurde die Taiwan AI Automotive Alliance von 12 führenden taiwanesischen Unternehmen ins Leben gerufen, um KI-Ökosysteme im Automobilbereich zu beschleunigen. Der Schwerpunkt liegt dabei auf KI-Chips, Wahrnehmungssoftware, V2X-Konnektivität und der Entwicklung von Standards. Die Allianz zielt darauf ab, lokale Lieferketten zu stärken, gemeinsame Forschung und Entwicklung zu fördern und Taiwans Rolle bei globalen intelligenten Fahrzeugplattformen zu stärken, indem kollektives Fachwissen in den Bereichen Halbleiter und Automobilelektronik genutzt wird.

China-Markt für künstliche Intelligenz (KI) im Automobilbereich

Der chinesische Markt wird im Jahr 2026 auf rund 4,90 Milliarden US-Dollar geschätzt, was etwa 32,7 % des weltweiten Marktumsatzes entspricht. China dominiert den asiatisch-pazifischen Markt, angetrieben durch autonome Fahrpiloten, eine starke Verbreitung von Elektrofahrzeugen und hohe Investitionen in KI-Chips und Softwareplattformen.

Japan Markt für künstliche Intelligenz (KI) im Automobilbereich

Der japanische Markt wird im Jahr 2026 auf rund 1,26 Milliarden US-Dollar geschätzt, was etwa 8,4 % des weltweiten Marktumsatzes ausmacht. Das Wachstum des Landesmarktes wird durch ADAS-Innovation, Robotik-Know-how, OEM-geführte KI-Integration und sicherheitsorientierte Vorschriften unterstützt.

Indischer Markt für künstliche Intelligenz (KI) im Automobilbereich

Der indische Markt wird im Jahr 2026 auf rund 0,96 Milliarden US-Dollar geschätzt, was etwa 6,4 % des weltweiten Marktumsatzes ausmacht. Das schnelle Wachstum in Indien ist auf vernetzte Fahrzeuge, kostenoptimierte ADAS-Einführung, Startups von Elektrofahrzeugen und Initiativen zur digitalen Mobilität zurückzuführen.

Europa

Europa hält den zweitgrößten Marktanteil und wächst mit einer jährlichen Wachstumsrate von 14,9 %. Das Marktwachstum in Europa wird durch strenge Fahrzeugsicherheitsvorschriften und die hohe Akzeptanz fortschrittlicher Fahrerassistenzsysteme vorangetrieben. Premium- und Luxusautohersteller integrieren aktiv KI für autonome Funktionen, Fahrerüberwachung und Personalisierung. Starke Forschungs- und Entwicklungskapazitäten, eine frühzeitige Technologieeinführung und ein regulatorischer Schwerpunkt auf Sicherheit, Emissionsreduzierung und intelligenter Mobilität unterstützen stetige KI-Investitionen in der gesamten Region.

- Im Oktober 2025 starteten PlusAI und IVECO Südeuropas erstes autonomes Lkw-Programm der Stufe 4 und integrierten den virtuellen SuperDrive AI-Fahrer von PlusAI in zwei IVECO S-Way-Schwerlastkraftwagen für mehrjährige Tests auf einem 300 km langen Güterverkehrskorridor zwischen Madrid und Zaragoza mit Sicherheitspersonal an Bord. Die Initiative beschleunigt den Einsatz autonomer Frachten und erweitert die kommerzielle Roadmap von PlusAI hin zu fabrikgefertigten autonomen Lkws.

Deutschland Markt für Künstliche Intelligenz (KI) im Automobilbereich

Der deutsche Markt wird im Jahr 2026 auf rund 0,73 Milliarden US-Dollar geschätzt, was etwa 4,9 % des weltweiten Marktumsatzes ausmacht. Der deutsche Markt wird von Premium-OEMs, Industrie-4.0-Integration, autonomen Tests und starken Lieferanten-Ökosystemen angetrieben.

Britischer Markt für künstliche Intelligenz (KI) im Automobilbereich

Der britische Markt wird im Jahr 2026 auf rund 0,17 Milliarden US-Dollar geschätzt, was etwa 1,1 % des weltweiten Marktumsatzes ausmacht. Die Expansion des britischen Marktes wird durch die Entwicklung von KI-Software, autonome Tests, Mobilitätsdienste und unterstützende regulatorische Rahmenbedingungen vorangetrieben.

Nordamerika

Nordamerika ist der drittgrößte Markt auf der Welt und wird durch starke Innovationsökosysteme und die frühe Einführung autonomer und vernetzter Fahrzeugtechnologien unterstützt. Die Region profitiert von der Präsenz führender KI-Chiphersteller, Softwarefirmen und Entwickler autonomer Fahrzeuge. Hohe Verbrauchernachfrage nach fortschrittlichen Sicherheitsfunktionen, umfangreiche Tests von Selbstfahrtechnologien und zunehmende Digitalisierung der kommerziellen Flotte, um die Marktexpansion im Personen- und Personenverkehr aufrechtzuerhaltenNutzfahrzeugSegmente.

- Im Oktober 2025 brachte General Motors einen KI-gestützten Gesprächsassistenten auf den Markt, der das autonome Fahren unterstützt und die Verarbeitung natürlicher Sprache mit ADAS und dem freihändigen Super Cruise integriert. Das System ermöglicht sprachbasierte Navigation, Fahrzeugsteuerung und kontextbezogene Reaktionen und gewährleistet gleichzeitig die Einhaltung der Sicherheitsvorschriften auf der gesamten softwaredefinierten Fahrzeugplattform von GM.

US-Markt für künstliche Intelligenz (KI) im Automobilbereich

Der US-Markt im Jahr 2026 wird auf rund 1,86 Milliarden US-Dollar geschätzt, was etwa 12,4 % des weltweiten Marktumsatzes entspricht. Die USA dominieren den nordamerikanischen Markt aufgrund der starken Präsenz von KI-Softwarefirmen, Halbleiterführern und Entwicklern autonomer Fahrzeuge. Eine hohe ADAS-Penetration, umfangreiche Robotaxi-Tests und der Einsatz großer vernetzter Flotten fördern die nachhaltige Einführung von KI.

Rest der Welt

Der Markt im Rest der Welt wächst stetig, da Schwellenländer vernetzte Fahrzeugtechnologien und grundlegende KI-gestützte Sicherheitssysteme einführen. Das Wachstum wird durch die Verbesserung der digitalen Infrastruktur, den steigenden Fahrzeugbesitz und die schrittweise Angleichung der Vorschriften an globale Sicherheitsstandards unterstützt. Kommerzielle Flotten nutzen zunehmend KI für Telematik,vorausschauende Wartungund Fahrerüberwachung. Aufgrund der Kostensensibilität und der begrenzten autonomen Bereitschaft in mehreren Entwicklungsregionen bleibt die Einführung jedoch selektiv.

- Im Oktober 2025 stellten die VAE auf der GITEX Global 2025 vollelektrische, KI-betriebene Streifenwagen vor, die mit sechs hochauflösenden Kameras und fortschrittlicher KI ausgestattet sind, um bis zu 10 m um das Fahrzeug herum zu scannen, Gesichts- und Nummernschilderkennung in Echtzeit durchzuführen, Einwanderungsdatenbanken abzugleichen und Behörden sofort auf Verstöße gegen Visa oder Aufenthaltsgenehmigungen aufmerksam zu machen. Das System integriert Heatmap-Analysen und Live-Dashboards für Beamte und soll Anfang 2026 in Dubai eingesetzt werden.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

KI-Plattformen, autonome Innovation und Software-Ökosysteme, die von den wichtigsten Marktteilnehmern betrieben werden, bestimmen die Wettbewerbsintensität

Der Markt für künstliche Intelligenz (KI) im Automobilbereich ist mäßig konsolidiert und wird von globalen Technologieunternehmen und erstklassigen Automobilzulieferern mit starker Software angeführt.Halbleiterund Datenfunktionen. Wichtige Akteure wie NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) und Microsoft konkurrieren durch KI-Rechenplattformen, autonome Fahr-Stacks und cloudbasierte Fahrzeugintelligenz. Der Wettbewerbsvorteil wird durch skalierbare KI-Architekturen, OEM-Partnerschaften und End-to-End-Software-Ökosysteme erreicht. Unternehmen konzentrieren sich auf Edge-KI, Over-the-Air-Updates und Datenplattformen.

- Im September 2025 stellte NVIDIA auf der IAA Mobility 2025 in München seine Cloud-to-Car-KI-Plattform vor, die Fahrzeuge als KI-definierte Maschinen neu definiert, mit einem End-to-End-Rechenstapel (DGX, Omniverse/Cosmos, DRIVE AGX), der Echtzeit-Sensorverarbeitung, High-Fidelity-Simulation und einheitliche Sicherheit über NVIDIA Halos ermöglicht und so sichereres autonomes Fahren und softwaredefinierte Fahrzeuge weltweit beschleunigt.

LISTE DER WICHTIGSTEN UNTERNEHMEN DER AUTOMOBIL-KÜNSTLICHEN INTELLIGENZ (KI) IM PROFIL

- NVIDIA(UNS.)

- Intel Mobileye(Israel)

- Qualcomm-Technologien(UNS.)

- Bosch (Deutschland)

- Continental AG (Deutschland)

- ZF Friedrichshafen AG(Deutschland)

- Aptiv PLC (Irland)

- Valeo (Frankreich)

- DENSO Corporation (Japan)

- Hyundai Mobis (Südkorea)

- Baidu (China)

- Intelligente Automobillösungen von Huawei (China)

- XPeng Motors (China)

- Tesla, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Mobileye gab die Übernahme von Mentee Robotics bekannt, um seine Roadmap für physische KI zu beschleunigen, indem es autonome Fahrintelligenz mit Fähigkeiten der humanoiden Robotik kombiniert und so Wahrnehmung, Planung und reale Entscheidungstechnologien über Fahrzeuge hinaus in verkörperte KI-Systeme stärkt.

- Januar 2026:Sony Honda Mobility kündigte Fortschritte für AFEELA an, die KI der nächsten Generation, Echtzeiterkennung und immersive digitale Erlebnisse integrieren. Die Plattform legt vor der kommerziellen Einführung ihres Flaggschiff-Elektrofahrzeugs Wert auf KI-gestützte Interaktion, Cloud-Konnektivität und autonome Architekturen.

- Januar 2026:ai und BAIC BJEV haben eine erweiterte strategische Partnerschaft zur Skalierung des autonomen Fahrens der Stufe 4 gestartet, die sich auf die Erweiterung der Robotaxi-Flotte, die Validierung der Massenproduktion und KI-gesteuerte Wahrnehmungs- und Planungssysteme zur Optimierung städtischer chinesischer Verkehrsumgebungen konzentriert.

- Januar 2026:XPeng erläuterte seine Strategie für die Markteinführung von Flaggschifffahrzeugen im Jahr 2026 und hob dabei die starke Verkaufsdynamik und große KI-Durchbrüche in den Bereichen autonomes Fahren, KI für große Modelle und intelligente Cockpits hervor.

- September 2025:Sonatus stellte AI Director vor, eine Edge-KI-Orchestrierungsplattform, die skalierbare, fahrzeuginterne Intelligenz ermöglicht. Die Lösung verwaltet KI-Arbeitslasten steuergeräteübergreifend dynamisch und unterstützt Echtzeitwahrnehmung, Personalisierung und OTA-bereitgestellte KI-Anwendungen in softwaredefinierten Fahrzeugen.

- September 2025:ECARX unterstützte die weltweite Einführung des Geely Galaxy M9 und lieferte intelligente Cockpit- und ADAS-Funktionen der nächsten Generation mithilfe von Hochleistungs-SoCs, KI-Sprachinteraktion, Multi-Screen-Integration und zentralisiertem Computing für softwaredefinierte Fahrzeugarchitekturen.

- März 2025:General Motors kündigte eine erweiterte Zusammenarbeit mit NVIDIA an und führt DRIVE AGX-Plattformen für zukünftige Fahrzeuge ein, um KI-gestütztes autonomes Fahren, fortschrittliche Simulation und zentralisierte Fahrzeugberechnung in den softwaredefinierten Fahrzeugprogrammen der nächsten Generation von GM zu ermöglichen.

- Februar 2025:Stellantis hat seine strategische Partnerschaft mit Mistral AI für den Einsatz gestärktgenerative KIin allen Bereichen des Kundenerlebnisses, der Fahrzeugtechnik und der Fertigung, wobei umfangreiche Sprachmodelle genutzt werden, um die Designeffizienz, Assistenten im Auto und die betriebliche Produktivität zu verbessern.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 16,7 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Fahrzeugtyp, nach Anwendung, nach Antriebsart, nach Grad der Fahrautomatisierung, nach Angebot und nach Region |

|

Nach Fahrzeugtyp |

· Personenkraftwagen · Nutzfahrzeuge |

|

Auf Antrag |

· Erweiterte Fahrerassistenzsysteme (ADAS) · Autonome Fahrsysteme · Fahrer- und Insassenüberwachungssysteme · Vorausschauende Wartung und Fahrzeugdiagnose · Infotainment & Sprachassistenten & Personalisierung |

|

Nach Antriebsart |

· EIS · Elektrisch |

|

Von Grad der Fahrautomatisierung |

· Stufe 1–2 · Stufe 3 · Stufe 4 und höher |

|

Von Angebot |

· Hardware · Software · KI-Dienste und Datenplattformen |

|

Nach Region |

· Nordamerika (nach Fahrzeugtyp, nach Anwendung, nach Antriebsart, nach Grad der Fahrautomatisierung, nach Angebot und nach Land) o USA (nach Fahrzeugtyp) o Kanada (nach Fahrzeugtyp) o Mexiko (nach Fahrzeugtyp) · Europa (nach Fahrzeugtyp, nach Anwendung, nach Antriebsart, nach Grad der Fahrautomatisierung, nach Angebot und nach Land) o Deutschland (nach Fahrzeugtyp) o Großbritannien (nach Fahrzeugtyp) o Frankreich (nach Fahrzeugtyp) o Restliches Europa (nach Fahrzeugtyp) · Asien-Pazifik (nach Fahrzeugtyp, nach Anwendung, nach Antriebsart, nach Grad der Fahrautomatisierung, nach Angebot und nach Land) o China (nach Fahrzeugtyp) o Japan (nach Fahrzeugtyp) o Indien (nach Fahrzeugtyp) o Südkorea (nach Fahrzeugtyp) o Rest des asiatisch-pazifischen Raums (nach Fahrzeugtyp) · Rest der Welt (nach Fahrzeugtyp, nach Anwendung, nach Antriebsart, nach Grad der Fahrautomatisierung und nach Angebot) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,84 Milliarden US-Dollar und soll bis 2034 51,68 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 7,28 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 16,7 % aufweisen wird.

Das Pkw-Segment ist hinsichtlich der Fahrzeugtypen Marktführer.

Steigende Einführung von ADAS und autonomen Funktionen zur Steigerung der KI-Nachfrage.

Zu den wichtigsten Marktteilnehmern zählen NVIDIA, Qualcomm, Bosch, Continental, Intel (Mobileye) und Microsoft.

Der asiatisch-pazifische Raum hält den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf