Marktgröße, Anteil und Branchenanalyse für Automobilsäulen, nach Säulentyp (A-Säule, B-Säule, C-Säule, D-Säule und andere), nach Material (Stahl, Aluminium, Verbundwerkstoffe/Kohlefaser, Kunststoff/Polymere), nach Fahrzeugtyp (Fließheck, Limousine, SUVs, LCVs, HCVs, Busse und Reisebusse) und regionale Prognose, 2026–2034

Marktgröße für Automobilsäulen

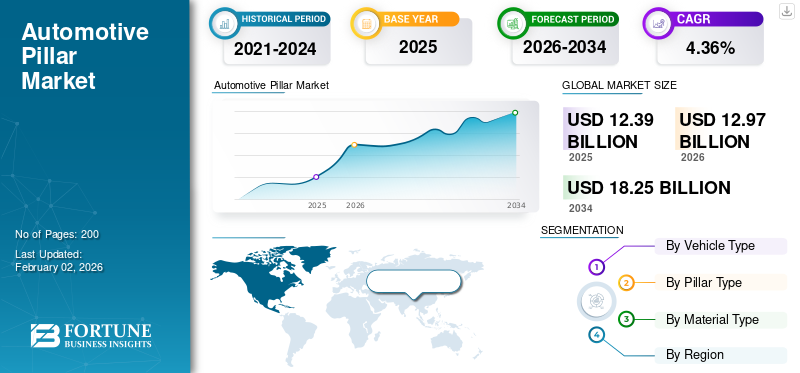

Die Größe des globalen Automobilmarktes wurde im Jahr 2025 auf 12,39 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,97 Milliarden US-Dollar im Jahr 2026 auf 18,25 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,36 % aufweist. Der asiatisch-pazifische Raum dominierte den Automobilsäulenmarkt mit einem Anteil von 48,22 % im Jahr 2025.

Automobilsäulen sind vertikale Strukturstützen in einem Fahrzeug, die das Dach mit der Karosserie verbinden und so die Festigkeit, Aufprallfestigkeit und die Sicherheit der Passagiere erhöhen. Diese als A-, B-, C- und manchmal D-Säule klassifizierten Komponenten beeinflussen die Sicht, die Aerodynamik und das Fahrzeugdesign. Sie spielen eine entscheidende Rolle bei der Einhaltung von Sicherheitsvorschriften und prägen gleichzeitig die Ästhetik von Personenkraftwagen, SUVs, Bussen und Nutzfahrzeugen in der globalen Automobilindustrie. Der Markt wird durch wachsende Sicherheitsvorschriften, die zunehmende Verbreitung von Leichtbaumaterialien und die steigende Nachfrage nach kraftstoffeffizienten und elektrischen Fahrzeugen angetrieben. Fortschritte in der Struktur Verbundwerkstoffe, Unfallsicherheitsstandards und Fahrzeugdesigninnovationen treiben ebenfalls das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen Magna International, Gestamp Automoción, Toyoda Iron Works, Kirchhoff Automotive und Benteler International. Diese Unternehmen konzentrieren sich auf die Verwendung fortschrittlicher Materialien wie Aluminium und Kohlefaser, um das Gewicht zu reduzieren und gleichzeitig die Haltbarkeit zu gewährleisten. Strategische Investitionen in Forschung, Design und regionale Produktionsstätten stärken ihren Wettbewerbsvorteil. Partnerschaften mit Automobilherstellern, Innovationen bei stoßfesten Designs und Nachhaltigkeitsinitiativen definieren ihre Rolle bei der Gestaltung der Marktlandschaft weiter.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER:

Strenge Sicherheitsvorschriften und Unfallsicherheitsstandards treiben das Marktwachstum voran

Strenge Sicherheitsvorschriften und Unfallsicherheitsstandards sind die Hauptantriebskräfte für das Wachstum des Automobilmarktes. Regierungen und Sicherheitsbehörden wie NHTSA, Euro NCAP und ASEAN NCAP setzen strenge Regeln für Überrollschutz, Seitenaufprallfestigkeit und Dachfestigkeit durch und machen Säulen zu einem wesentlichen Strukturelement. Autohersteller sind verpflichtet, A- und B-Säulen aus hochfestem Stahl, Aluminium oder Verbundwerkstoffen zu konstruieren, um den Crashtest-Bewertungen zu entsprechen. Die Nichteinhaltung dieser Standards hat Auswirkungen auf den Umsatz, den Ruf der Marke und die behördliche Genehmigung. Diese verbindliche Einhaltung gewährleistet kontinuierliche Innovationen und Investitionen in stärkere, leichte und stoßfeste Säulen und macht Sicherheitsvorschriften zum Haupttreiber des weltweiten Marktwachstums. Im September 2025 veröffentlichte China den Entwurf von Sicherheitsregeln für Fahrassistenzsysteme der Stufe 2, die erfordern, dass das Abschalten des Fahrers erkannt, Warnungen gesendet und das System deaktiviert werden, wenn keine Reaktion erfolgt. Diese Vorschriften, die ab 2027 in Kraft treten, unterstreichen die zunehmende behördliche Kontrolle rund um ADAS (fortgeschrittene Fahrerassistenzsysteme), die mit dem Säulendesign interagieren, wenn Kameras oder Sensoren an oder in der Nähe von A-/B-Säulen montiert werden.

MARKTBEGRENZUNGEN:

Hohe Material- und Herstellungskosten schränken die Marktexpansion ein

Hohe Material- und Herstellungskosten stellen eine wesentliche Marktbremse dar. Fortschrittliche Leichtbaumaterialien wie z Aluminium, Verbundwerkstoffe und Kohlefasern erhöhen die Sicherheit und Kraftstoffeffizienz erheblich, sind jedoch nach wie vor teuer in der Beschaffung und Verarbeitung. Spezielle Fertigungsmethoden, einschließlich Heißprägen und Hydroformen, erhöhen die Produktionskosten zusätzlich und machen diese Lösungen vor allem für Luxus- und Premiumfahrzeuge realisierbar. In preissensiblen Segmenten bevorzugen Automobilhersteller aus Gründen der Erschwinglichkeit traditionelle Stahlsäulen. Diese Kostenbarriere schränkt die groß angelegte Einführung innovativer Säulentechnologien ein, verlangsamt die Marktdurchdringung und bremst das Wachstum in aufstrebenden und Massenmarkt-Fahrzeugkategorien.

MARKTCHANCEN:

Die Einführung von Leichtbaumaterialien schafft lukrative Wachstumschancen

Die größte Chance für den Markt liegt in der Einführung von Leichtbaumaterialien, um das Wachstum von Elektrofahrzeugen (EV) und Kraftstoffeffizienzziele zu unterstützen. Mit zunehmender Bedeutung von Elektrofahrzeugen wird die Reduzierung des Gesamtgewichts des Fahrzeugs für die Erweiterung von entscheidender Bedeutung Batterie Reichweite und Leistungssteigerung. Automobilsäulen aus Aluminium, Kohlefaser, fortschrittlichen Verbundwerkstoffen und Hybridlegierungen bieten das für moderne Designs erforderliche Gleichgewicht zwischen Festigkeit und Gewicht. Darüber hinaus ermutigen strengere globale Emissionsvorschriften die Automobilhersteller, herkömmlichen Stahl durch nachhaltige und leichtere Alternativen zu ersetzen. Unternehmen, die kostengünstige, leichte Säulenlösungen entwickeln, sind gut positioniert, um die Nachfrage sowohl von Herstellern von Elektrofahrzeugen als auch von kraftstoffeffizienten Fahrzeugen mit Verbrennungsmotor zu bedienen. Im November 2024 entwickelte Group-TTM fortschrittliche Gusstransferformen, die auf die Herstellung von A-Säulen aus Leichtmetallen wie Aluminium zugeschnitten sind. Diese Werkzeuge ermöglichen eine bessere Kontrolle der Verformung bei der Umformung leichter Materialien und verbessern die Produktionseffizienz und Teilekonsistenz.

HERAUSFORDERUNGEN DES MARKTES:

Die Balance zwischen Sicherheitsstandards und Sicht des Fahrers bleibt eine zentrale Herausforderung

Die größte Herausforderung auf dem Markt besteht darin, Sicherheitsstandards mit der Sicht des Fahrers in Einklang zu bringen. Säulen, insbesondere A-Säulen, sind für die Erfüllung strenger Anforderungen an Unfallsicherheit und Überschlagschutz von entscheidender Bedeutung. Durch die Verstärkung zur Erhöhung der Festigkeit wird jedoch häufig die Dicke erhöht, wodurch das Sichtfeld des Fahrers eingeschränkt wird und tote Winkel entstehen. Dieser Kompromiss verkompliziert das Design, da die Regulierungsbehörden stärkere Strukturen fordern, während die Verbraucher eine bessere Sicht und einen besseren Fahrkomfort erwarten. Obwohl Lösungen wie transparente Materialien, schlankere, aber stärkere Legierungen und kamerabasierte Systeme erforscht werden, schränken hohe Kosten und Integrationskomplexität eine groß angelegte Einführung ein, was dieses Gleichgewicht zur größten Herausforderung der Branche macht. Im Juni 2025 rief Mercedes-Benz rund 90.000 Fahrzeuge zurück, da die C-Säule und der Dachhimmel den FMVSS (Federal Motor Vehicle Safety Standard) nicht bestanden und die Absorptionstests beeinträchtigt waren. Das Problem hängt mit einer unzureichenden Steifigkeit zusammen, die die Energieabsorption verringert.

Markttrends für Automobilsäulen:

Die Integration von Sensoren und ADAS in Säulenstrukturen ist ein aufstrebender Markttrend

Einer der bedeutendsten Trends auf dem Automobilmarkt ist die Integration von Sensoren und fortschrittliche Fahrerassistenzsysteme (ADAS) in Säulenstrukturen. Säulen, die traditionell als passive Sicherheitsstützen dienten, werden nun für die Aufnahme von Kameras, Radar, LiDAR und Fahrerüberwachungssensoren konzipiert, die die Sicht verbessern und eine Kollisionsvermeidung ermöglichen. Insbesondere die A- und B-Säulen sind wichtige Orte für die Einbettung dieser Technologien, ohne die Fahrzeugästhetik zu beeinträchtigen. Dieser Wandel spiegelt den Wandel der Branche hin zu vernetzten und autonomen Fahrzeugen wider, bei denen Säulen einem doppelten Zweck dienen: der Aufrechterhaltung der Unfallsicherheit und der Ermöglichung intelligenter Mobilitätsfunktionen. Solche multifunktionalen Säulen repräsentieren die Zukunft des Automobildesigns und der Sicherheit. Im August 2025 aktualisierte Tesla seinen Sentry-Modus, um Aufnahmen von den B-Säulen-Kameras des Cybertrucks einzubeziehen und so die Fahrzeugsicherheit zu erhöhen, indem tote Winkel abgedeckt werden, die zuvor von Front- und Heckkameras übersehen wurden. Dieses Upgrade stärkt die Seitenüberwachung und unterstreicht die wachsende Rolle säulenintegrierter Technologien bei der Verbesserung der Fahrzeugsicherheit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Fahrzeugtyp

Wachsende Verbraucherpräferenz für Sicherheitsfunktionen treibt die Expansion des SUV-Segments voran

Auf der Grundlage des Fahrzeugtyps wird der Markt in Schrägheckmodelle, Limousinen, SUVs, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge sowie Busse und Reisebusse unterteilt.

Das SUV-Segment nach Fahrzeugtyp wird voraussichtlich eine Marktgröße von 5,35 Milliarden US-Dollar ausmachen, was einem Anteil von 41,24 % entspricht. SUVs dominieren und sind aufgrund ihrer weltweiten Beliebtheit, größeren Strukturrahmen und steigenden Verbrauchernachfrage nach Sicherheit und Komfort der am schnellsten wachsende Fahrzeugtyp auf dem MarktPersonenkraftwagen Segment. Säulen in SUVs müssen stärker sein, um größere Karosserien, einen höheren Schwerpunkt und größere Dächer, einschließlich Panorama-Schiebedächern, zu tragen. Darüber hinaus erhöht die Vorliebe der Verbraucher für Premium-SUVs mit fortschrittlichen Sicherheitsfunktionen den Bedarf an innovativen Säulenmaterialien und -designs. Auch aufstrebende Volkswirtschaften mit wachsender Mittelschicht beflügeln den SUV-Absatz und steigern so die Nachfrage nach starken, leichten und stilvollen Säulen, die Sicherheit, Sichtbarkeit und Designästhetik in Einklang bringen. Im September 2025 kündigte Jetour, eine chinesische SUV-Marke, die Expansion nach Europa an, beginnend mit Polen, mit dem Ziel, den weltweiten Absatz von 560.000 Einheiten im Jahr 2024 auf 800.000 Einheiten im Jahr 2025 zu steigern und so die Nachfrage nach SUVs auf dem Markt anzukurbeln.

Nach Säulentyp

Entscheidende Rolle bei Unfallsicherheit und Insassenschutz treibt die Erweiterung des B-Säulen-Segments voran

In Bezug auf den Säulentyp wird der Markt in A-Säule, B-Säule, C-Säule, D-Säule und andere kategorisiert.

Das B-Säulen-Segment nach Säulentyp wird voraussichtlich 5,02 Milliarden US-Dollar erreichen und 38,73 % des Marktanteils einnehmen. Die B-Säule ist das dominierende Segment auf dem Markt, da sie eine zentrale Rolle für die Unfallsicherheit und Struktursteifigkeit von Fahrzeugen spielt. Es ist zwischen den Vorder- und Hintertüren positioniert und verankert wichtige Sicherheitskomponenten wie Sicherheitsgurte, Seitenaufprallschutzsysteme und Kopfairbags. B-Säulen sind von wesentlicher Bedeutung, um das Eindringen in den Fahrgastraum bei Kollisionen zu verhindern und die Sicherheit der Fahrgäste zu gewährleisten, weshalb sie bei allen Fahrzeugtypen unverzichtbar sind. Da die Sicherheitsvorschriften weltweit immer strenger werden, investieren Automobilhersteller stark in die Verstärkung der B-Säulen mit hochfestem Stahl und Leichtbaulegierungen, um die Einhaltung der Vorschriften zu gewährleisten und gleichzeitig die Kosteneffizienz aufrechtzuerhalten. Ihre unersetzlichen Struktur- und Sicherheitsfunktionen sichern die Segmentdominanz. Im November 2021 brachte Novelis Advanz 7UHS-s701 auf den Markt, eine neue Aluminiumlegierung für sicherheitskritische Anwendungen wie A- und B-Säulenverstärkungen. Es bietet ein geringeres Gewicht (bis zu 40 % gegenüber warmgeformtem Stahl) und erfüllt gleichzeitig Crash-, Belastungs- und Designanforderungen. Es ist auch für die Heißprägung konzipiert und unterstützt so die Kompatibilität mit bestehenden Produktionsverfahren.

Die D- und anderen Stützpfeiler sind aufgrund der steigenden Produktion von SUVs, Crossovers, Minivans und Luxusfahrzeugen, die zusätzliche Dach- und Strukturunterstützung benötigen, das am schnellsten wachsende Segment. D-Säulen sind für größere Fahrzeuge mit größerem Innenraum, Panoramadächern und Öffnungen an der Rückseite von entscheidender Bedeutung, da sie die Steifigkeit und Aufprallfestigkeit verbessern. Die wachsende Nachfrage der Verbraucher nach SUVs und Premium-Designs zwingt die Automobilhersteller dazu, stilvolle und dennoch stabile D-Säulen zu integrieren. Auch die Einführung leichter Materialien und ästhetischer Individualisierung beschleunigt das Segmentwachstum. Da SUVs die globalen Märkte dominieren, tragen D-Säulen und andere Stützpfeiler zunehmend zur Fahrzeugsicherheit, Stabilität und modernen Designarchitektur bei. In den US-Verkaufszahlen für große SUV im Jahr 2025 verkaufte Chevrolet Tahoe im bisherigen Jahreszeitraum 60.094 Einheiten, gegenüber 48.443 im gleichen Zeitraum des Vorjahres, was einem Wachstum von fast 24 % entspricht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Materialtyp

Kosteneffizienz und strukturelle Zuverlässigkeit sichern die Dominanz im Stahlsegment

Basierend auf der Materialart ist der Markt in Stahl, Aluminium, Verbundwerkstoffe/Kohlefaserund Kunststoff/Polymere.

Es wird erwartet, dass das Stahlsegment nach Material den Markt mit einem Wert von 9,09 Milliarden US-Dollar dominiert und 70,05 % des Gesamtanteils ausmacht. Stahl dominiert den Markt, da er nach wie vor das am häufigsten verwendete Material für strukturelle Sicherheit, Kosteneffizienz und Skalierbarkeit für den Massenmarkt ist. Hochfeste und ultrahochfeste Stahlvarianten bieten eine überlegene Crashfestigkeit und sind im Vergleich zu Aluminium oder Verbundwerkstoffen relativ erschwinglich. Seine gut etablierten Lieferketten, bewährten Herstellungsprozesse und seine Reparierbarkeit machen Stahl zur bevorzugten Wahl für Automobilhersteller weltweit. Stahlsäulen sind ein wesentlicher Bestandteil bei der Einhaltung strenger Crashsicherheitsvorschriften und sorgen gleichzeitig dafür, dass die Fahrzeugkosten wettbewerbsfähig bleiben, insbesondere bei Modellen für den Massenmarkt. Trotz des Leichtbautrends behält Stahl aufgrund seiner Vielseitigkeit, Haltbarkeit und Fähigkeit, strukturelle Integrität in allen Fahrzeugkategorien zu gewährleisten, seine Dominanz. Im April 2025 kündigte Kirchhoff Automotive neue Produktentwicklungen unter Verwendung einer Silizium-Bor-Stahlsorte an. Warmumgeformte B-Säulen-Tests zeigten eine höhere Crashsicherheit durch verbesserte Energieabsorption bei geringerem Materialeinsatz. Zur Funktionsintegration und Kostenreduzierung wurde außerdem ein innovativer Modulquerträger aus Stahl (offene Schalenbauweise) eingeführt.

Verbundwerkstoffe und Kohlefasern stellen aufgrund der steigenden Nachfrage nach Leichtbaustrukturen, die die Kraftstoffeffizienz und die Reichweite von Elektrofahrzeugen verbessern, das am schnellsten wachsende Materialsegment dar. Diese Materialien bieten im Vergleich zu herkömmlichen Metallen ein überlegenes Festigkeits-Gewichts-Verhältnis und ermöglichen sicherere und dennoch leichtere Designs. Hersteller von Premium- und Elektrofahrzeugen setzen zunehmend Verbundwerkstoffe ein, um Leistung, Ästhetik und Nachhaltigkeit zu verbessern. Obwohl die Kosten nach wie vor eine Einschränkung darstellen, verbessern laufende Innovationen in der Materialverarbeitung und Massenproduktionstechniken die Machbarkeit. Da sich Autohersteller auf Leichtbaustrategien konzentrieren, um Emissionsnormen einzuhalten und die Effizienz der Elektrofahrzeugbatterien zu steigern, erleben Verbundwerkstoffe und Kohlefasersäulen eine schnelle Akzeptanz und ein Wachstum auf dem Automobilsäulenmarkt. Im Juli 2025 stellte Kraiburg TPE seine Thermolast R RC/UV/AP-Serie für Automobilsäulen vor, die ein geringeres Gewicht bietet thermoplastisches ElastomerMaterialien, die Festigkeit, Haltbarkeit und die Einhaltung von Crash-Verformungs- und Sicherheitsstandards gewährleisten. Die Innovation ermöglicht schlankere Säulenprofile, ohne die strukturelle Integrität zu beeinträchtigen.

Regionaler Ausblick auf den Automotive-Säulenmarkt

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Der asiatisch-pazifische Raum dominiert und ist der am schnellsten wachsende Markt für Automobilsäulen, angetrieben von der riesigen Automobilindustrie in China, Japan, Indien und Südkorea. Steigende Mittelschichtseinkommen, rasante Urbanisierung und zunehmendes Sicherheitsbewusstsein befeuern die Nachfrage nach Fahrzeugen, insbesondere nach SUVs und Elektrofahrzeugen. Regierungen setzen strengere Sicherheits- und Emissionsstandards durch und zwingen die Automobilhersteller, stärkere, leichtere Säulen einzuführen. Darüber hinaus ist der asiatisch-pazifische Raum führend bei der Einführung von Elektrofahrzeugen, was die Nachfrage nach Verbund- und Aluminiumsäulen weiter steigert. Kostengünstige Fertigung, groß angelegte Fahrzeugexporte und die Präsenz globaler und regionaler Automobilhersteller machen den asiatisch-pazifischen Raum zum Zentrum für Volumen und Innovation. Im September 2025 führte Global NCAP strengere Sicherheitsprotokolle ein und führte härtere Seitenaufpralltests ein, bei denen mehr Wert auf die Festigkeit der Fahrzeugsäulen, insbesondere der B- und C-Säulen, gelegt wird, um die Passagiere bei Kollisionen zu schützen. Der Maruti Suzuki Victor war das erste indische Auto, das nach diesen Regeln eine 5-Sterne-Bewertung erhielt, was die Rolle verstärkter Säulen für die Unfallsicherheit hervorhebt. Der japanische Markt soll bis 2026 ein Volumen von 1 Milliarde US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3,71 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,57 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte 2025 5,97 Milliarden US-Dollar, was einem Anteil von 48,22 % entspricht, und wird voraussichtlich 6,32 Milliarden US-Dollar erreichen 2026.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil in der Automobilbranche, was auf strenge Sicherheitsvorschriften, eine starke Nachfrage nach SUVs und Pickup-Trucks sowie ein hohes Verbraucherbewusstsein in Bezug auf Unfallschutz zurückzuführen ist. Autohersteller in der Region legen Wert auf die Einhaltung der NHTSA- und IIHS-Standards und treiben Innovationen bei Säulenstärke und Design voran. Leichtbauinitiativen unterstützen auch das Wachstum, da Hersteller auf kraftstoffeffiziente und sparsamere Fahrzeuge umsteigen Elektrofahrzeuge.Die Präsenz globaler OEMs und Tier-1-Zulieferer sorgt für kontinuierliche Fortschritte bei der Materialverwendung, insbesondere bei ultrahochfestem Stahl und Aluminium. Die steigende Verbrauchernachfrage nach Luxus- und technologisch fortschrittlichen Fahrzeugen stärkt die Marktentwicklung Nordamerikas zusätzlich. Der US-Markt soll bis 2026 ein Volumen von 2,48 Milliarden US-Dollar erreichen. Im Jahr 2025 lag der Markt in Nordamerika bei 2,99 Milliarden US-Dollar, was 24,17 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 3,11 Milliarden US-Dollar wachsen.

UNS.

Die USA dominieren die nordamerikanische Region aufgrund ihrer robusten Automobilproduktionsbasis, insbesondere bei SUVs und Pickups, die stärkere strukturelle Unterstützung benötigen. Strenge bundesstaatliche Unfallsicherheitsstandards und erweiterte Verbrauchersicherheitserwartungen treiben kontinuierliche Innovationen bei A- und B-Säulen-Designs voran. US-amerikanische Automobilhersteller investieren stark in Säulen aus hochfestem Stahl, Aluminium und Verbundwerkstoffen, um Sicherheit und Effizienz in Einklang zu bringen. Starke Investitionen in Forschung und Entwicklung, eine fortschrittliche Fertigungsinfrastruktur und die Präsenz führender OEMs machen die USA zum dominierenden Markt in der Region.

Europa

Der europäische Markt wird durch strenge Sicherheitsvorschriften von Euro NCAP und der EU sowie eine starke Verbraucherpräferenz für Premiumfahrzeuge bestimmt. Deutsche, französische und britische Automobilhersteller sind führend bei der Verwendung leichter und nachhaltiger Materialien für Säulen, um Emissions- und Effizienzziele zu erreichen. Die steigende Produktion von Elektrofahrzeugen und die steigende Nachfrage nach Luxusautos fördern auch die Einführung fortschrittlicher Verbund- und Aluminiumsäulen. Darüber hinaus legen europäische Hersteller Wert auf die Integration von ADAS und Sensortechnologien in Säulenstrukturen, um halbautonomes Fahren zu unterstützen. Nachhaltigkeitsinitiativen und ein starker Fokus auf Unfallsicherheit stellen sicher, dass Europa ein wichtiger Markt für innovative Säulenlösungen bleibt. Im Juli 2025 haben sich Valeo und Mobileye zusammengetan, um die Marken des Volkswagen-Konzerns (VW, SEAT, Škoda) mit ihrer Surround ADAS-Architektur zu beliefern, die mehrere Kameras und Sensoren rund um den Fahrzeugumfang nutzt. Das Design dieses Systems erfordert die Montage von Sensoren in der Nähe der A-/B-Säulenbereiche, um eine 360°-Abdeckung zu gewährleisten. Der britische Markt wird bis 2026 voraussichtlich 0,44 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,63 Milliarden US-Dollar erreichen wird. Die Region Europa eroberte im Jahr 2025 18,48 % des Weltmarktes und generierte einen Umsatz von 2,29 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 2,36 Milliarden US-Dollar prognostiziert.

Rest der Welt

Der Markt im Rest der Welt wird durch die zunehmende Fahrzeugproduktion und steigende Sicherheitsvorschriften in Lateinamerika, dem Nahen Osten und Afrika angetrieben. Zunehmende Akzeptanz von SUVs und Nutzfahrzeugein diesen Regionen schafft Bedarf an strukturstarken Standbeinen. Obwohl die Kostensensibilität die weit verbreitete Verwendung von Verbundwerkstoffen oder fortschrittlichen Materialien einschränkt, dominieren Stahlsäulen aufgrund ihrer Erschwinglichkeit und Haltbarkeit. Es wird erwartet, dass die schrittweise Durchsetzung von Unfallsicherheitsstandards in Verbindung mit einem wachsenden Sicherheitsbewusstsein der Verbraucher das regionale Marktwachstum stärken wird. Investitionen in die lokale Fertigung und der Eintritt globaler OEMs in diese Märkte werden die Nachfrage nach fortschrittlichen Säulendesigns weiter steigern. Der Rest der Welt erwirtschaftete im Jahr 2025 1,13 Milliarden US-Dollar, was 9,12 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 1,18 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Branchenakteure:

Innovationen bei Leichtbaumaterialien und ADAS-Integration steigern den Wettbewerbsvorteil

Der Markt ist hart umkämpft. Globale Tier-1-Zulieferer und regionale Akteure konzentrieren sich auf Innovation, Leichtbau und die Einhaltung strenger Sicherheitsstandards. Führende Unternehmen wie Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International und Toyoda Iron Works dominieren durch starke OEM-Partnerschaften und globale Produktionspräsenz. Der Wettbewerb konzentriert sich auf die Entwicklung von Säulen aus ultrahochfestem Stahl, Aluminium und Verbundwerkstoffen, die Sicherheit und Gewichtsreduzierung in Einklang bringen. Der zunehmende Fokus auf Nachhaltigkeit und ADAS-Integration verschärft die Rivalität weiter. Strategische Kooperationen, F&E-Investitionen und lokale Produktion sind Schlüsselstrategien der Akteure zur Stärkung der Marktpräsenz und Differenzierung.

LISTE DER WICHTIGSTEN AUTOMOBIL-SÄULEN-UNTERNEHMEN IM PROFIL:

- Magna International Inc. (Kanada)

- Gestamp Automoción S.A. (Spanien)

- Kirchhoff Automotive GmbH (Deutschland)

- Benteler International AG (Österreich)

- Toyoda Iron Works Co., Ltd. (Japan)

- G-TEKT Corporation (Japan)

- Aisin Seiki Co., Ltd. (Japan)

- Dura Automotive Systems, LLC (USA)

- Hirotec Corporation (Japan)

- Martinrea International Inc. (Kanada)

- CIE Automotive S.A. (Spanien)

- Hyundai Mobis Co., Ltd. (Südkorea)

- Thyssenkrupp AG (Deutschland)

- ArcelorMittal S.A. (Luxemburg)

- UACJ Corporation (Japan)

- BaoSteel Group Corporation (China)

- SeAH Steel Holdings Corporation (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im September 2025Kirchhoff Automotive stellte eine warmumgeformte B-Säule aus Silizium-Bor-Stahl („SIBORA“) vor, die gemeinsam mit Volkswagen und anderen Partnern entwickelt wurde. Die auf der IAA Mobility 2025 gezeigte Säule wurde für ihre innovative Stahlsorte mit dem schwedischen Stahlpreis ausgezeichnet. Zu den Hauptmerkmalen gehört die variable Härtekontrolle durch Temperaturanpassungen während der Produktion, wodurch eine verbesserte Crashsicherheit erreicht und gleichzeitig Leichtbau- und Nachhaltigkeitsziele unterstützt werden.

- Im September 20252025 stellte die AISIN Corporation auf der IAA Mobility 2025 ihre Intelligent Pillar Unit vor. Die Technologie integriert Sensorfunktionen in die Säule und erreicht so einen mehr als dreifachen Erkennungsabstand und einen vierfachen Erkennungswinkel im Vergleich zu Branchenmaßstäben für den schlüssellosen Zugang. Es verbessert auch das ästhetische Erscheinungsbild.

- Im September 2025DURA begann mit der Modernisierung der Produktion durch automatisierte 3D-Inspektion (MetroFactory), um die Maßhaltigkeit und Qualität sicherheitskritischer Karosseriekomponenten zu verbessern. Diese Fähigkeit unterstützt präzise Säulenfertigungs- und Montagetoleranzen, die für moderne hochfeste und sensorintegrierte Säulen erforderlich sind.

- Im Mai 2025Zeekr stellte sein Elektrofahrzeug 007 GT vor, das über ein interaktives intelligentes B-Säulen-System mit zwei Kameras verfügt. Diese Innovation verbessert die seitliche Sicht und unterstützt autonome Funktionen, indem sie der Säulenstruktur sensorische Eingaben hinzufügt.

- Im Januar 2025 stellte Gestamp auf der Bharat Mobility Global Expo einen „Türring“ in seiner GES-GIGASTAMPING-Reihe vor: eine einteilige Komponente, die mehrere Teile ersetzt. Dies verbessert die Integrität der Sicherheitszelle in Crash-Szenarien, reduziert das Gewicht, vereinfacht die Montage und verringert die Fertigungskomplexität, alles relevant für die Verstärkung der Säulen und der angrenzenden Karosseriestruktur.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021–2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021–2024 |

| Wachstumsrate | |

| Einheit | Wert (Milliarden USD) |

| Nach Fahrzeugtyp |

|

| Nach Säulentyp |

|

| Nach Materialtyp |

|

| Nach Geographie |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 12,39 Milliarden US-Dollar und soll bis 2034 18,25 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 12,39 USD Milliarde.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 4,36 % aufweisen wird.

Das Stahlsegment war nach Materialtyp Marktführer.

Strenge Sicherheitsvorschriften und Unfallsicherheitsstandards treiben das Marktwachstum voran.

Führende Unternehmen wie Magna International, Gestamp Automoción, Kirchhoff Automotive, Benteler International und Toyoda Iron Works dominieren den Markt.

Der asiatisch-pazifische Raum hielt im Jahr 2025 den größten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf