Biosimilars-Marktgröße, Anteil und Analyse der Auswirkungen von COVID-19, nach Arzneimittelklasse (Filgrastim und Peg-Filgrastim, monoklonale Antikörper und andere), nach Krankheitsindikation (Krebs, Autoimmunerkrankungen (Arthritis, Psoriasis und andere) und andere), nach Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken) und regionale Prognose, 2026–2034

Marktgröße für Biosimilars

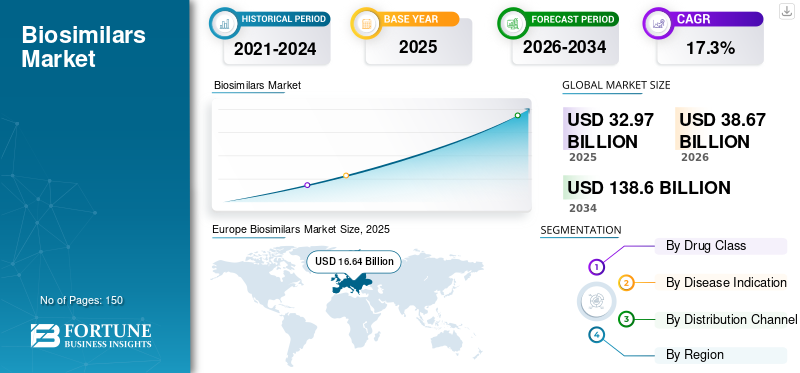

Die globale Marktgröße für Biosimilars wurde im Jahr 2025 auf 32,97 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 38,67 Milliarden US-Dollar im Jahr 2026 auf 138,60 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 17,30 % wächst. Europa dominierte den Biosimilars-Markt mit einem Marktanteil von 50,47 % im Jahr 2025.

Biosimilars sind sichere, wirksame und sehr ähnliche Versionen zugelassener und zugelassener Biologika. Ein biologisches Medikament ist ein großes und komplexes Protein, das durch komplexe Herstellungsprozesse aus lebenden Zellen hergestellt wird. Ein Generikum ist eine Kopie eines chemischen Arzneimittels. Ein Biosimilar ähnelt dem ursprünglichen Biologikum; es ist jedoch nicht identisch. Sobald ein Patent für ein zugelassenes Biologikum abgelaufen ist, kann ein Biosimilar auf den Markt kommen. Die Zulassung eines Biosimilars wird erst erteilt, wenn seine Wirksamkeit und Ähnlichkeit im Vergleich zu seinem Biologikum nachgewiesen sind. Für ein Biosimilar ist es einfacher, eine Zulassung zu erhalten als für ein Biologikum.

Früher, als die Patente auf Biologika ausliefen, wurde aufgrund fehlender klarer Produktrichtlinien, regulatorischer Unsicherheit und der Vorsicht der Ärzte nur eine kleine Anzahl von Biosimilars zugelassen. Mit präziseren Richtlinien hat sich jedoch die Geschwindigkeit, mit der diese Produkte entwickelt und zugelassen werden, deutlich erhöht. Beispielsweise wurden bis Ende September 2023 insgesamt 43 Biosimilars von der US-amerikanischen Food and Drug Administration (FDA) zugelassen, wobei die jüngste Biosimilar-Zulassung am 29. September 2023 Tofidence (Tocilizumab-bavi) war.

Regulierungsbehörden wie die Europäische Arzneimittel-Agentur (EMA), die US-amerikanische Food and Drug Administration (FDA) und Health Canada (HC) haben strenge Regulierungsrichtlinien für die Bewertung und Zulassung dieser Produkte im Hinblick auf ihre physikalischen Eigenschaften, ihre chemische Zusammensetzung und ihre klinischen Eigenschaften entwickelt. Dies hat eine schnelle Arzneimittelentwicklung und -zulassung sowie einen verbesserten Marktzugang und eine bessere Kosteneffizienz ermöglicht.

Darüber hinaus erhöht die zunehmende Verbreitung chronischer Krankheiten und die hohen Behandlungskosten die Nachfrage nach kostengünstigen Lösungen, um die wirtschaftliche Belastung der Patientenpopulation zu verringern. Die wachsende Nachfrage nach einem vergleichsweise einfacheren Zulassungsverfahren hat dazu geführt, dass sich die Marktteilnehmer auf die Einführung neuartiger Arzneimittel konzentrieren, die Biologika ähneln, zu vergleichsweise geringeren Preisen erhältlich sind und für die Behandlung eines breiten Spektrums von Krankheiten gedacht sind. Es wird erwartet, dass solche Initiativen die Präferenz der Patientenpopulation schrittweise in Richtung dieser Produkte verlagern werden, was voraussichtlich die Nachfrage nach diesen Medikamenten im Prognosezeitraum ankurbeln wird.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Biosimilars

Marktgröße und Prognose:

- Marktgröße 2025: 32,97 Milliarden US-Dollar

- Marktgröße 2026: 38,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 138,6 Milliarden US-Dollar

- CAGR: 17,3 % von 2026–2034

Marktanteil:

- Europa dominierte den Biosimilars-Markt im Jahr 2025 mit einem Anteil von 50,47 %, was auf günstige regulatorische Rahmenbedingungen, Patentabläufe wichtiger Biologika und Kosteneinsparungsanreize in den nationalen Gesundheitssystemen zurückzuführen ist. Die Führungsrolle der EMA bei der Zulassung von 86 Biosimilars seit 2006 festigt Europas führende Position.

- Monoklonale Antikörper hielten im Jahr 2026 aufgrund ihrer weit verbreiteten Verwendung bei der Behandlung chronischer Krankheiten wie Krebs und Autoimmunerkrankungen den größten Produktsegmentanteil. Das Segment profitiert von zahlreichen behördlichen Genehmigungen und wachsenden Produktpipelines und ist damit hinsichtlich Umsatz und Wachstumspotenzial die dominierende Klasse.

Wichtige Länder-Highlights:

- Japan: Strategische Auslizenzierungs- und Kommerzialisierungsvereinbarungen, wie der Deal von Biocon mit Yoshindo für Ustekinumab und Denosumab, erhöhen die Verfügbarkeit von Biosimilars. Das japanische Gesundheitssystem sucht aufgrund der steigenden Belastung durch chronische Krankheiten und der alternden Bevölkerung nach erschwinglichen Alternativen.

- Vereinigte Staaten: Die FDA hat bis September 2023 43 Biosimilars zugelassen, wobei die Bemühungen nach COVID-19 verstärkt werden. Die Zulassung austauschbarer Biosimilars wie Abrilada von Pfizer und Cyltezo von Boehringer fördert wettbewerbsfähige Preise, erweitert den Zugang und senkt die Gesundheitsausgaben.

- China: Es entsteht schnell eine starke Pipeline inländischer Biosimilar-Entwickler wie Shanghai Henlius. Regierungsinitiativen zur Unterstützung von Generika und Biosimilars zur Kostenkontrolle im Gesundheitswesen stärken die lokale Produktion und Zugänglichkeit.

- Europa: Aktualisierte Austauschbarkeitsrichtlinien der EMA, die große Anzahl zugelassener Biosimilars und die zunehmende Präferenz der Kostenträger für kostengünstige Alternativen treiben die Verbreitung von Biosimilars weiterhin voran. Der Ablauf von Blockbuster-Biologika-Patenten (z. B. Stelara, Humira) öffnet die Wettbewerbslandschaft weiter.

AUSWIRKUNGEN VON COVID-19

Anstieg der behördlichen Zulassungen während der COVID-19-Pandemie wirkte sich positiv aus

Der Ausbruch der COVID-19-Pandemie stellte die Pharmaindustrie vor neue Herausforderungen, auch für Hersteller von Biosimilars im Jahr 2020. Während die Pandemie andauerte, gab es Bedenken hinsichtlich der Verfügbarkeit der von Arzneimittelherstellern benötigten pharmazeutischen Wirkstoffe (API). Auf der Nachfrageseite verzögern Patienten die Inanspruchnahme einer Behandlung, insbesondere bei weniger bequemer Verabreichung wie Infusionen, was zu einem geringeren Patientenaufkommen führt und sich letztendlich auf die Gesamtnachfrage auswirkt.

Als Reaktion darauf überwachen Aufsichtsbehörden wie die Food and Drug Administration (FDA) die Lieferketten kontinuierlich. Sie verlagerten ihren Fokus auf die Produktpipelines, um eine kostengünstige Lösung für die Bedürfnisse der wachsenden Bevölkerung bereitzustellen.

- So hat die Europäische Arzneimittel-Agentur (EMA) bis April 2020 58 Biosimilars zugelassen. Die Pandemie und die unvermeidlichen wirtschaftlichen Zwänge haben diese Produkte in den Mittelpunkt gerückt.

- Darüber hinaus markierte das Jahr 2020 das Ende vieler Blockbuster-Biologika-Patente in den USA, wie etwa Truvada, Chantix, Forteo, Ciprodex und Afinitor, was eine Expansionschance für das Wachstum dieses Marktes eröffnete.

Diese positiven Auswirkungen waren auf die Umsätze der Marktteilnehmer zurückzuführen, da nach der Pandemie die Verkäufe ihrer Produkte zunahmen. Beispielsweise verzeichnete das Biosimilar-Segment von Pfizer Inc. im Jahr 2020 einen Umsatz von 1.527,0 USD, was einem Wachstum von 67,6 % gegenüber 2019 entspricht. Dieses Wachstum setzte sich auch im Jahr 2021 fort, mit einem jährlichen Wachstum von 53,4 % im Jahr 2021 gegenüber 2020.

Ebenso verzeichnete das Biosimilar-Segment von Biocon von 2021 bis 2022 ein jährliches Wachstum von 61,2 %. Das Wachstum war auf die kürzliche Übernahme von Viatris zurückzuführen, mit der das Unternehmen seine Biosimilar-Geschäftspräsenz in über 70 Ländern ausbauen wollte. Darüber hinaus wird erwartet, dass die Verfügbarkeit dieser Produkte als alternative Behandlungsoption zu den unerschwinglich teuren anfänglichen biologischen Produkten ihre Akzeptanzrate steigern wird.

Bis 2023 wird erwartet, dass der Biosimilar-Wettbewerb aufgrund eines Anstiegs der medizinischen Ausgaben in den folgenden Jahren zunehmen wird. Daher sind diese Produkte zur Behandlung einer Vielzahl von Krebs- und Autoimmunerkrankungen ein attraktives Geschäftsfeld für die Pharmaindustrie und aufgrund der steigenden Nachfrage nach biotechnologischen Arzneimitteln ein wichtiges Thema für die öffentliche Gesundheit. In ihrer Summe werden all diese Faktoren die Nachfrage nach innovativen Medikamenten steigern und das globale Marktwachstum im Prognosezeitraum stetig vorantreiben.

Markttrends für Biosimilars

Patentablauf für Biologika und Einführung von Biosimilars zur Förderung des Marktwachstums

Einer der wichtigsten globalen Biosimilar-Markttrends ist das Auslaufen von Biologika-Patenten, was wahrscheinlich neue Chancen für Unternehmen in diesem Markt eröffnen wird. Ein Patent gilt in der Regel etwa 20 Jahre ab dem Zeitpunkt, an dem ein Unternehmen einen Antrag einreicht. In diesem Zeitraum erhält der Arzneimittelerfinder die exklusiven Rechte, nach deren Ablauf konkurrierende Unternehmen ein Biosimilar auf den Markt bringen können. Diese Produkte wurden bereits für Blockbuster-Biologika wie Lantus, Rituxan, Herceptin, Remicade, Enbrel, Neulasta, Avastin und Humira entwickelt.

- Beispielsweise gab Johnson & Johnson Services, Inc. im September 2023 den Patentablauf für sein Stelara (Ustekinumab) bekannt, ein Biologikum zur Behandlung von Psoriasis und Morbus Crohn. Darüber hinaus wird das Biologikum voraussichtlich im Juli 2024 sein europäisches Patent verlieren.

Darüber hinaus gehen viele Unternehmen strategische Allianzen mit Biologika-Herstellern ein, um sich einen frühen Eintritt in diesen Markt zu sichern.

- Im August 2023 unterzeichnete das südkoreanische biopharmazeutische Unternehmen Celltrion Inc. eine Vereinbarung mit Johnson & Johnson in Bezug auf das Biosimilar-Medikament Stelara (Wirkstoff: Ustekinumab), das in den USA zur Behandlung von Autoimmunerkrankungen eingesetzt wird. Als Ergebnis dieser Vereinbarung kann Celltrions Stelara-Biosimilar, bekannt als CT-P43, nach seiner Zulassung in den USA ab dem 7. März 2025 auf den Markt kommen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Niedrige Gesundheitsausgaben dürften die Marktexpansion vorantreiben

Biologika haben zu besseren klinischen Ergebnissen für Patienten geführt, ihre Entwicklung und Herstellung ist jedoch aufgrund ihrer hohen Entwicklungs- und Herstellungskosten kostspielig. Andererseits sind Biosimilars kostengünstige Alternativen zu Biologika, die klinisch evaluiert wurden und sich als wirksam und sicher erwiesen haben. Der Einsatz dieser Produkte könnte möglicherweise zu einer Senkung der Pflegekosten führen und dennoch die gleichen Vorteile wie die ursprüngliche biologische Behandlung bieten.

- Laut einer im Januar 2022 von der RAND Corporation veröffentlichten Studie wird erwartet, dass Biosimilar-Medikamente die Preise für teure Medikamente zur Behandlung von Krebs und rheumatoider Arthritis senken werden, wobei die Einsparungen bei den prognostizierten Gesamtausgaben der USA für Biologika von 2021 bis 2025 auf schätzungsweise 38,4 Milliarden US-Dollar geschätzt werden.

Der Kostenunterschied ist einer der entscheidenden Faktoren, der die Behandlungspräferenz der Patientenpopulation für die Einnahme dieser Produkte gegenüber Biologika beeinflusst, was das Marktwachstum vorantreibt.

- Laut GoodRx.com kann eine einzelne 100-mg-Durchstechflasche der Remicade-Behandlung (Infliximab) im Einzelhandel 1600 US-Dollar kosten, gegenüber 500 US-Dollar für Avsola, wie im Januar 2021 verzeichnet. Darüber hinaus führte dies zu Einsparungen bei Biosimilars von 44 % bis 69 % im Vergleich zum Preis des Referenzarzneimittels.

Solche Fälle führen zu erheblichen Kosteneinsparungen und einem besseren Zugang der Patienten zur Behandlung, was wiederum die Akzeptanz steigert und das Marktwachstum vorantreibt.

Wachsende Betonung wichtiger Akteure auf Forschung und Entwicklung neuartiger Arzneimittel zur Ankurbelung des Marktwachstums

Marktteilnehmer verstärken ihr Produktportfolio, um der wachsenden Nachfrage der Patientengruppe mit verschiedenen chronischen Erkrankungen gerecht zu werden. Diese Akteure konzentrieren sich auf strategische Kooperationen und Akquisitionen, um ihre Produktpräsenz in Schwellenländern auszubauen und ihre Position auf dem Markt zu stärken.

- Im September 2023 unterzeichnete Abbott eine Vereinbarung mit dem in Spanien ansässigen globalen Biotech-Marktführer mAbxience Holdings S.L. mehrere Biosimilars mit den Schwerpunkten Onkologie, Frauengesundheit und Atemwegserkrankungen in Schwellenländern zu vermarkten.

Solche strategischen Initiativen zur Beschleunigung der Forschung und Entwicklung sowie der Produktpräsenz dürften das Spektrum der Behandlungsmöglichkeiten für die Patientenpopulation erweitern. Dies wird voraussichtlich die Nachfrage nach Medikamenten ankurbeln, da Medikamente vor allem aus Schwellenländern vergleichsweise günstiger sind.

EINHALTENDE FAKTOREN

Hohe Herstellungskosten und die Komplexität des Produktionsprozesses können das Marktwachstum behindern

Eines der entscheidenden Hindernisse für das Marktwachstum besteht darin, dass die Entwicklung dieser Produkte ein äußerst komplexer und kostspieliger Prozess ist. Sie müssen zu geringen Kosten hergestellt werden, um auch bei erheblichen Preisnachlässen der Referenzprodukthersteller wettbewerbsfähig und profitabel zu bleiben. Dies liegt daran, dass Referenzprodukthersteller in der Regel über mehr als zwei Jahrzehnte Erfahrung in der Produktherstellung verfügen und von Skaleneffekten profitieren, die sich aus der Belieferung des Weltmarktes ergeben. Darüber hinaus sind diese Unternehmen in der Regel am umfangreichstenEdelstahl-basierte Einrichtungen, die bezahlt und im Laufe der Zeit kontinuierlich verbessert wurden (im Einklang mit der neuesten Technologie).

Darüber hinaus vermarkten die Unternehmen häufig ein Folgeprodukt. Daher wird erwartet, dass die etablierte Präsenz bestimmter großer Pharmaunternehmen und hohe Herstellungskosten das Wachstum des Biosimilars-Marktes im Prognosezeitraum begrenzen werden.

SEGMENTIERUNG

Durch Arzneimittelklassenanalyse

Das Wachstum des Segments „Drive Monoclonal Antibodies“ wird durch die hohe Anzahl behördlicher Zulassungen vorangetrieben

Je nach Produkt ist der Markt in Filgrastim und Pegfilgrastim, monoklonale Antikörper und andere unterteilt.

Das Segment der monoklonalen Antikörper dominierte im Jahr 2022 den Markt. Hierbei handelt es sich um Therapeutikaklassen, die bei der Behandlung einer Vielzahl chronischer Krankheiten, insbesondere Krebs, schnell an Bedeutung gewinnen. Der wachsende Fokus der Marktteilnehmer auf die behördliche Zulassung ihrer Produkte für mehrere Indikationen treibt das Wachstum des Segments voran. Beispielsweise unterzeichnete Samsung Bioepis Co., Ltd. im September 2023 eine Vereinbarung mit Sandoz zur Kommerzialisierung von SB17, einem geplanten Biosimilar zu Stelara (Ustekinumab) von Janssen Pharmaceuticals. Das Referenzarzneimittel Stelara (Ustekinumab) ist ein monoklonaler Antikörper (mAb) zur Behandlung von Autoimmunerkrankungen, einschließlich Morbus Crohn, Plaque-Psoriasis, Psoriasis-Arthritis und Colitis ulcerosa.

Das Filgrastim- und Peg-Filgrastim-Segment hielt im Jahr 2026 den zweitgrößten Marktanteil von 20,9 %. Die Medikamentenklasse verringert das Infektionsrisiko bei Patienten mit nicht-myeloischen Krebsarten. Diese Produkte bieten eine längere Halbwertszeit und langsamere Eliminationsraten, wodurch die Notwendigkeit einer häufigen Dosierung verringert wird. Dies senkt letztendlich die Behandlungskosten und erhöht die Akzeptanz dieser Medikamente, was wiederum das Wachstum des Segments vorantreibt.

Das andere Segment umfasst TNF-Blocker, Insuline, menschliche Parathormone und andere, die im Zeitraum 2023–2030 voraussichtlich ein stetiges Wachstum verzeichnen werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Krankheitsindikationsanalyse

Das Segment Autoimmunerkrankungen ist aufgrund der Zulassung einer breiten Palette von Medikamenten gegen Autoimmunerkrankungen führend

Je nach Krankheitsindikation wird der Weltmarkt in Krebs, Autoimmunerkrankungen und andere unterteilt.

Das Segment Autoimmunerkrankungen hatte im Jahr 2022 den größten Marktanteil von Biosimilars. Das Segment umfasst weit verbreitete Krankheiten wie Arthritis, Psoriasis und andere. Die wachsende geriatrische Bevölkerung mit Autoimmunerkrankungen erhöht die Nachfrage nach kostengünstigen Lösungen zur Fortsetzung der Behandlungspläne. Laut Daten der Centers for Disease Control and Prevention (CDC) aus dem Jahr 2021 wurde bei Personen im Alter von 65 Jahren und älter bei 50 % der Bevölkerung Arthritis diagnostiziert. Daher konzentrieren sich die Marktteilnehmer darauf, behördliche Zulassungen für diese Indikationen zu erhalten, um der wachsenden Nachfrage gerecht zu werden, die das Wachstum des Segments vorantreibt.

Das Krebssegment hatte im Jahr 2022 den zweitgrößten Marktanteil. Eine große Anzahl von Pipeline-Kandidaten befindet sich in der Entwicklungklinische Studienfür verschiedene Krebsarten, was einer der entscheidenden Faktoren ist, der das Wachstum des Segments im Prognosezeitraum wahrscheinlich steigern wird. Das andere Segment umfasst unter anderem Netzhauterkrankungen und Nierenerkrankungen.

Durch Vertriebskanalanalyse

Das Wachstum des Segments Krankenhausapotheken wird durch das steigende Bewusstsein der Patientenpopulation vorangetrieben

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt.

Das Segment der Krankenhausapotheken dominierte im Jahr 2022 den Weltmarkt. Das zunehmende Bewusstsein der Patienten für diese Produkte durch medizinisches Fachpersonal im Hinblick auf Kosten und Wirksamkeit lässt die Beschaffungsrate in Krankenhäusern steigen. Darüber hinaus werden die von bestimmten Ländern angebotenen Erstattungsrichtlinien in diesen Bereichen immer häufiger angenommen. Es wird daher erwartet, dass alle diese Faktoren das Wachstum des Segments kumulativ steigern.

Das Segment der Einzelhandelsapotheken hatte im Jahr 2022 einen erheblichen Anteil. Das Wachstum des Segments wird auf die zunehmende Fokussierung der Marktteilnehmer auf den Vertrieb ihrer Produkte über diese Einzelhandelsketten zurückgeführt, um die Produktpräsenz zu erhöhen.

Es wird erwartet, dass das Segment der Online-Apotheken im Prognosezeitraum mit der höchsten CAGR wachsen wird, da es Vorteile gegenüber anderen Segmenten bietet, wie z. B. die Gewährleistung der rechtzeitigen Lieferung von Medikamenten an die Haustür, was maßgeblich zum Wachstum des Segments beiträgt.

REGIONALE Analyse

In Bezug auf die Region ist der Weltmarkt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

Europe Biosimilars Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Es wird erwartet, dass Nordamerika im Prognosezeitraum mit der höchsten CAGR wachsen wird. Die US-amerikanische FDA hat einen behördlichen Zulassungsweg für diese Produkte entwickelt. Schätzungen zufolge wird die Zahl der zugelassenen Produkte in den kommenden Jahren erheblich zunehmen, einhergehend mit einem zunehmenden Verlust der Exklusivität biologischer Referenzprodukte, insbesondere in der Onkologie. Durch die Bereitstellung erschwinglicherer Behandlungsoptionen und die Einführung eines Preiswettbewerbs auf dem Markt können Biosimilar-Medikamente die wirtschaftliche Belastung verringern. Die durch den Markteintritt erzielten Einsparungen können belastete Gesundheitsbudgets entlasten und Haushaltsspielraum für neue Behandlungsmöglichkeiten eröffnen, was wiederum das Marktwachstum in der gesamten Region vorantreibt.

Europa

Europa hatte im Jahr 2022 einen Wert von 10,31 Milliarden US-Dollar und dürfte im gesamten Prognosezeitraum den Markt dominieren. Europa stellt einen attraktiven Markt für Hersteller dar, da es kürzlich die Leitlinien zur Austauschbarkeit dieser Arzneimittel aktualisiert hat, um Unsicherheiten bei den Interessengruppen hinsichtlich der Verwendung dieser Produkte in der klinischen Praxis zu beseitigen. Wie am 1. September 2022 verzeichnet, wurden seit 2006 86 Biosimilars von der Europäischen Arzneimittel-Agentur (EMA) zugelassen, hauptsächlich in den Therapiegebieten Krebs, Diabetes und rheumatoide Arthritis. Darüber hinaus sind diese Produkte für Kostenträger attraktiv, da sie den gleichen klinischen Nutzen wie das Originalarzneimittel zu einem niedrigeren Preis bieten, was zu Einsparungen führt, die an anderer Stelle im Gesundheitssystem verwendet werden können. In ihrer Summe führten all diese Faktoren zur Dominanz dieser Region auf dem Weltmarkt.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit der zweithöchsten CAGR wachsen. Das Wachstum in dieser Region ist vor allem auf die Kostenvorteile zurückzuführen, die das bietetGenerika, was ihre Nachfrage bei der Patientenpopulation ankurbelt. Die Marktteilnehmer konzentrieren sich auf strategische Allianzen mit dem Ziel, ihre Präsenz in anderen Schwellenmärkten auszubauen. Beispielsweise schloss Biocon Ltd. im Oktober 2022 eine strategische Auslizenzierungsvereinbarung mit Yoshindo Inc. ab, um zwei seiner Pipeline-Biosimilar-Produkte, Ustekinumab und Denosumab, auf dem japanischen Markt zu vermarkten. Es wird erwartet, dass solche strategischen Initiativen die Zugänglichkeit dieser Produkte verbessern, was ihre Akzeptanz bei der Patientenpopulation wahrscheinlich steigern und anschließend zum Marktwachstum in der gesamten Region beitragen wird.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass Lateinamerika sowie der Nahe Osten und Afrika im Prognosezeitraum langsamer wachsen. Es wird jedoch erwartet, dass die steigenden Ausgaben für chronische Erkrankungen in Verbindung mit der Verfügbarkeit von Medikamenten zu günstigeren Preisen das Marktwachstum in diesen Regionen vorantreiben werden.

WICHTIGSTE INDUSTRIE-AKTEURE

Novartis AG, Amgen Inc., Pfizer Inc. und Samsung Bioepis hielten aufgrund ihres starken Produktangebots gemeinsam einen bemerkenswerten Marktanteil

Im Wettbewerbsszenario ist der Weltmarkt aufgrund der Präsenz vieler etablierter und aufstrebender Marktteilnehmer wie Novartis AG, Amgen Inc., Pfizer Inc. und Samsung Bioepis, die ihre Präsenz auf dem Markt etabliert haben, hart umkämpft. Diese Unternehmen verfügen über einen erheblichen Vorteil gegenüber aufstrebenden Akteuren, da sie über erhebliche Investitionen, technische Fähigkeiten und Fachwissen in klinischen Studien verfügen, um diese komplexen Medikamente zu niedrigen Kosten herzustellen. Darüber hinaus konzentrieren sich diese Unternehmen stark darauf, behördliche Zulassungen für ihre Produkte für mehrere Indikationen in verschiedenen Ländern zu erhalten.

Zu den anderen aufstrebenden Marktteilnehmern zählen unter anderem Celltrion, Biocon und Coherus BioSciences. Diese Unternehmen erweitern ihre Produktpräsenz, indem sie strategische Allianzen eingehen, um ihre Forschungs- und Entwicklungskapazitäten und ihr Vertriebsnetz zu erweitern und so ihre Marktanteile und Produktverfügbarkeit in wichtigen Ländern zu erhöhen.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Celltrion Inc.(Südkorea)

- Pfizer Inc.(UNS.)

- Novartis AG (Schweiz)

- Amgen Inc.(UNS.)

- Biocon(Indien)

- Biogen (USA)

- Coherus BioSciences (USA)

- Samsung Bioepis (Südkorea)

- Shanghai Henlius Biotech, Inc. (China)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Oktober 2023:Abrilada (Adalimumab-afzb) von Pfizer erhielt von der US-amerikanischen FDA die Zulassung als zweites austauschbares Humira-Biosimilar. Eine austauschbare Bezeichnung wird von der FDA nur Biosimilars gewährt, die zusätzliche Datenanforderungen erfüllen. Diese Daten zeigen, dass Patienten, die zwischen dem Referenzprodukt und dem Biosimilar wechseln, die gleichen klinischen Ergebnisse zeigen wie Patienten, die nur mit dem Referenzprodukt behandelt werden.

- Juli 2023:Boehringer Ingelheim brachte die erste austauschbare Markenversion von Humira, Cyltezo (Adalimumab-adbm), auf dem US-Markt auf den Markt. Cyltezo unterstreicht das ultimative Ziel, eine erschwinglichere und zugänglichere Behandlungsoption in den gesamten USA anzubieten.

- Januar 2023:Die britische Regulierungsbehörde für Arzneimittel und Gesundheitsprodukte (MHRA) hat die Marktzulassung für Ximluci erteilt, ein Ranibizumab-Biosimilar, das in Zusammenarbeit mit STADA Arzneimittel und Xbrane Biopharma entwickelt wurde. Die Marktzulassung wird den Patientenzugang zu Ranibizumab im Vereinigten Königreich erweitern.

- August 2022:Teva Pharmaceutical Industries Ltd. hat von der Europäischen Kommission die Marktzulassung für Ranivisio (Ranibizumab), ein Ophthalmologie-Biosimilar von Lucentis, erhalten. Ranivisio (Ranibizumab) ist für die Behandlung aller fünf Lucentis-Indikationen bei Erwachsenen zugelassen und soll in Europa vermarktet werden.

- Juni 2022:Die US-amerikanische FDA hat Fylnetra (Pegfilgrastim-pbbk) zugelassen, ein Biosimilar mit Referenz auf Neulasta, das von Amneal Pharmaceuticals und Kashiv Biosciences entwickelt wurde.

BERICHTSBEREICH

Der globale Marktforschungsbericht zu Biosimilars bietet qualitative und quantitative Einblicke in den Weltmarkt und eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Es bietet auch eine ausführliche Analyse der Marktdynamik und der Wettbewerbslandschaft. Zu den verschiedenen wichtigen Erkenntnissen, die im Bericht präsentiert werden, gehören die Prävalenz wichtiger chronischer Krankheiten in wichtigen Ländern, Pipeline-Analysen, wichtige Branchenentwicklungen durch wichtige Akteure und die Auswirkungen von COVID-19 auf den Weltmarkt.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 17,3 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Nach Krankheitsindikation

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße für Biosimilars im Jahr 2025 auf 32,97 Milliarden US-Dollar geschätzt und soll von 38,67 Milliarden US-Dollar im Jahr 2026 auf 138,6 Milliarden US-Dollar im Jahr 2034 wachsen.

Der globale Biosimilars-Markt wird voraussichtlich von 2026 bis 2034 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 17,3 % wachsen, angetrieben durch eine wachsende Pipeline, zunehmende behördliche Zulassungen und eine breitere Akzeptanz bei verschreibenden Ärzten und Patienten.

Das Segment der monoklonalen Antikörper ist führend auf dem Biosimilars-Markt, angetrieben durch eine hohe Anzahl behördlicher Zulassungen und eine starke klinische Akzeptanz bei der Behandlung von Autoimmunerkrankungen und Krebs. Produkte wie Biosimilar-Versionen von Stelara und Herceptin tragen erheblich zu dieser Segmentdominanz bei.

Es wird erwartet, dass das Segment der monoklonalen Antikörper im Prognosezeitraum das führende Segment sein wird.

Der Biosimilars-Markt wird vor allem durch den Patentablauf von Blockbuster-Biologika, die steigende Nachfrage nach kostengünstigen Behandlungen und die zunehmende Prävalenz chronischer Krankheiten angetrieben. Darüber hinaus fördern günstige regulatorische Richtlinien und die zunehmende Akzeptanz durch Gesundheitsdienstleister die Marktexpansion.

Novartis AG, Pfizer Inc., Amegen und Samsung Bioepis gehören zu den führenden globalen Marktteilnehmern.

Europa hielt den höchsten Anteil und dominierte den Markt im Jahr 2026.

Autoimmunerkrankungen wie Arthritis, Psoriasis und Morbus Crohn sind die Hauptindikationen für Biosimilars, gefolgt von Krebsbehandlungen. Diese Erkrankungen führen aufgrund ihrer chronischen Natur und hohen Behandlungskosten zu einer erheblichen Nachfrage.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf