Marktgröße, Anteil und Branchenanalyse von Blockchain im Gesundheitswesen nach Komponente (Software und Dienstleistungen), nach Lösungstyp (Blockchain-Plattformen, intelligente Vertragslösungen, Interoperabilitätslösungen, Identitäts- und Einwilligungslösungen und andere), nach Bereitstellung (Cloud-basiert, vor Ort und hybrid), nach Anwendung (Datenaustausch, Ansprüche und Abrechnung, Rückverfolgbarkeit von Arzneimitteln, Identität und Einwilligung und andere), nach Netzwerktyp (privat und öffentlich), nach Endbenutzer (Gesundheitsdienstleister, Pharma- und Biotechnologieunternehmen, Kostentr

Blockchain im Gesundheitswesen – Marktgröße und Zukunftsaussichten

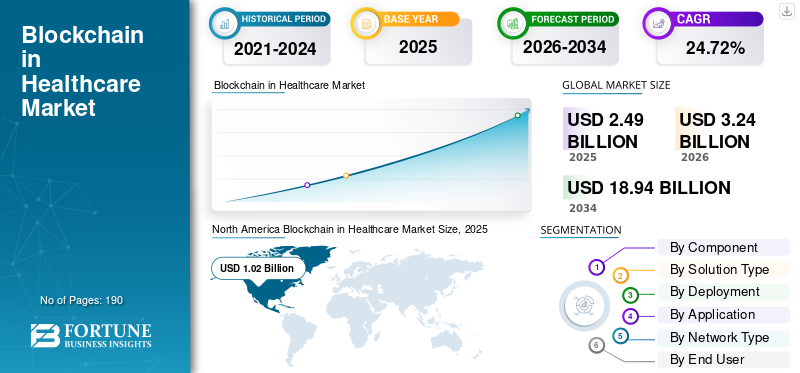

Die Größe des globalen Blockchain-Marktes im Gesundheitswesen wurde im Jahr 2025 auf 2,49 Milliarden US-Dollar geschätzt. Der Markt soll von 3,24 Milliarden US-Dollar im Jahr 2026 auf 18,94 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 24,72 % aufweisen.Nordamerika dominierte den Blockchain-Markt im Gesundheitswesen mit einem Marktanteil von 40,96 % im Jahr 2025.

Der globale Markt umfasst Blockchain-basierte Plattformen und Netzwerke, die die Sicherheit, Rückverfolgbarkeit, Transparenz und Interoperabilität von Gesundheitsdaten und -transaktionen verbessern. Der Markt gewinnt an Dynamik, da die Gesundheitssysteme Herausforderungen wie fragmentierte Krankenakten, langsame Schadensbearbeitung, schwaches Datenvertrauen und komplexe Koordination zwischen mehreren Parteien bewältigen. Da Anbieter, Kostenträger und Gesundheitstechnologieunternehmen sicherere und überprüfbare Möglichkeiten zum Austausch von Informationen fordern, wird Blockchain zur Unterstützung von Funktionen wie der Integrität von Krankenakten, Arbeitsabläufen bei Schadensfällen, Identitätsmanagement und dezentraler Gesundheitsverwaltung eingesetzt. Wichtige Unternehmen gehen strategische Kooperationen ein, um ihre Position zu stärken.

- Beispielsweise ging Health In Tech im September 2025 eine Partnerschaft mit AlphaTON Capital Corp. ein, um gemeinsam eine Plattform zur Bearbeitung von Krankenversicherungsansprüchen mit dem Namen zu entwickeln. Die neue Plattform ist Blockchain-fähig und basiert auf The Open Network (TON). Dies unterstützt das Marktwachstum, da Unternehmen Blockchain nutzen, um die Zahlungsgeschwindigkeit, Transparenz und das Vertrauen in der gesamten Gesundheitsverwaltung zu verbessern.

Darüber hinaus konzentrieren sich große Player wie IBM, Oracle Corporation, Guardtime und BurstIQ auf technologische Fortschritte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Blockchain im Gesundheitsmarkt WICHTIGE ERKENNTNISSE

- Marktgröße 2025: 2,49 Milliarden US-Dollar

- Marktgröße 2026: 3,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 18,94 Milliarden US-Dollar

- CAGR: 24,72 % von 2026–2034

- Nordamerika dominierte die Blockchain im Gesundheitsmarkt mit einem Anteil von 40,96 % im Jahr 2025.

- Das Segment der Blockchain-Plattformen hatte im Jahr 2025 den größten Marktanteil.

- Das Datenaustauschsegment hielt im Jahr 2025 den führenden Marktanteil.

Nordamerika

Nordamerika blieb der führende regionale Markt und erreichte im Jahr 2025 eine Bewertung von 1,02 Milliarden US-Dollar.

Europa

Europa wird im Jahr 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen, gestützt durch eine starke CAGR von 23,99 % im Prognosezeitraum.

Asien-Pazifik

Schätzungen zufolge wird der asiatisch-pazifische Raum im Jahr 2026 einen Marktwert von 0,71 Milliarden US-Dollar erreichen und ist damit der drittgrößte regionale Markt.

UNS.

In den USA wird der Markt im Jahr 2026 voraussichtlich 1,20 Milliarden US-Dollar erreichen, angetrieben durch die zunehmende Einführung sicherer Lösungen für das Datenmanagement im Gesundheitswesen.

Japan

Japan Der Markt wird im Jahr 2026 schätzungsweise 0,13 Milliarden US-Dollar erreichen, unterstützt durch wachsende digitale Gesundheitsinitiativen und Blockchain-Integration.

Mehr lesen

BLOCKCHAIN IN DEN GESUNDHEITSMARKTRENDS

Der zunehmende Einsatz von Blockchain bei der Rückverfolgbarkeit der Arzneimittellieferkette ist ein aufkommender Trend

Der zunehmende Einsatz von Blockchain bei der Rückverfolgbarkeit der Arzneimittellieferkette ist ein wichtiger Trend auf dem Weltmarkt. Lieferketten im Gesundheitswesen und in der Pharmaindustrie stehen vor Problemen wie dem Risiko gefälschter Arzneimittel, eingeschränkter Produkttransparenz, mangelhafter Datenkoordinierung zwischen Handelspartnern und steigendem Compliance-Druck. Daher werden Blockchain-basierte Rückverfolgbarkeitslösungen eingeführt, um sichere, überprüfbare Aufzeichnungen über Produktbewegungen zu erstellen, die Nachverfolgung der Produktkette zu verbessern und das Vertrauen zwischen Herstellern, Händlern und Lieferanten zu stärken.Apothekenund Gesundheitsdienstleister. Aufgrund dieser Faktoren betrachten Unternehmen Blockchain zunehmend als praktisches Instrument zur Verbesserung der Transparenz, Patientensicherheit und regulatorischen Bereitschaft bei der Arzneimittelverteilung.

- Beispielsweise kündigten p-Chip Corporation, Choice One Rx und RxERP im Januar 2026 einen von Avantor gemeinsam gesponserten Versuch an, um die durchgängige digitale Rückverfolgbarkeit von Arzneimittellieferketten und der Identitätskette für die DSCSA-Konformität zu demonstrieren. Mit der Ausweitung solcher Initiativen wird erwartet, dass sie die Einführung von Blockchain-fähigen Rückverfolgbarkeitsplattformen im Gesundheitswesen stärken und ein breiteres globales Marktwachstum unterstützen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigender Bedarf an sicherer und manipulationssicherer Gesundheitsdatenverwaltung zur Förderung des Marktwachstums

Der steigende Bedarf an sicherer, manipulationssicherer Gesundheitsdatenverwaltung ist ein wesentlicher Treiber für das Wachstum der globalen Blockchain im Gesundheitsmarkt. Gesundheitsorganisationen verarbeiten große Mengen sensibler Patienten-, Klinik-, Schadens- und Betriebsdaten, und jede Datenschutzverletzung, Datensatzmanipulation oder unbefugter Zugriff kann zu finanziellen Verlusten, Compliance-Risiken und Vertrauensverlust führen. Daher suchen Interessenvertreter im Gesundheitswesen zunehmend nach Technologien, die unveränderliche Aufzeichnungen erstellen, die Überprüfbarkeit verbessern und Vertrauen in den Datenaustausch zwischen mehreren Parteien aufbauen können. Diese Faktoren treiben die Einführung Blockchain-basierter Plattformen voran.

- Beispielsweise hat sich SurgiBox Inc. im Mai 2025 ein US-Patent für ein Blockchain-basiertes Datenverwaltungssystem gesichert, das die Sicherheit und Zugänglichkeit medizinischer Verfahrensdaten für KI-Anwendungen verbessern soll. Da immer mehr Gesundheitsunternehmen in eine sichere Dateninfrastruktur investieren, wird die Nachfrage nach Blockchain im Gesundheitswesen voraussichtlich weiter steigen.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten und unsichere Kapitalrendite bremsen das Marktwachstum

Hohe Implementierungskosten und ungewisse Investitionsrenditen stellen nach wie vor erhebliche Hemmnisse für den globalen Markt für Blockchain im Gesundheitswesen dar. Der Blockchain-Einsatz im Gesundheitswesen erfordert oft Ausgaben für Plattformentwicklung, Systemintegration,Cybersicherheit, Compliance-Management und Partner-Onboarding in einem Multi-Stakeholder-Ökosystem. Da viele Gesundheitsorganisationen bereits mit knappen Budgets arbeiten und auf veraltete IT-Systeme angewiesen sind, neigen sie dazu, Investitionen zu verzögern, wenn der finanzielle Nutzen nicht unmittelbar oder klar messbar ist. Selbst wenn Blockchain einen langfristigen Mehrwert in Bezug auf Datenintegrität, Rückverfolgbarkeit und Vertrauen bietet, können die Vorlaufkosten und die Schwierigkeit, kurzfristige kommerzielle Auswirkungen nachzuweisen, die Entscheidungsfindung verlangsamen und die Marktexpansion einschränken.

- Beispielsweise veröffentlichte Healthcare IT News im April 2025 Ergebnisse aus dem Health IT Industry Outlook Report, in dem es hieß, dass IT-Käufer in Krankenhäusern unter starkem Druck stünden, Technologieausgaben mit einem klaren ROI zu rechtfertigen, während Unternehmen aufgrund der Ressourcenknappheit und des finanziellen Drucks bei digitalen Investitionen weiterhin sehr wählerisch blieben. Diese Beispiele deuten darauf hin, dass die Kostensensibilität und die unklare Umsetzungsaussichten weiterhin eine breitere Kommerzialisierung verlangsamen.

MARKTCHANCEN

Zunehmender Einsatz von Blockchain bei der Schadensbearbeitung und Zahlungsautomatisierung zur Schaffung starker Wachstumschancen

Der globale Blockchain-Markt im Gesundheitswesen sieht große Wachstumschancen in der Schadensbearbeitung und Zahlungsautomatisierung. Die Arbeitsabläufe bei Schadensersatzansprüchen im Gesundheitswesen beinhalten immer noch fragmentierte Daten, wiederholte Überprüfungsschritte, verzögerte Erstattungen und häufige Verwaltungsfehler, was die Kosten sowohl für Kostenträger als auch für Leistungserbringer erhöht. Daher suchen Gesundheitsorganisationen nach Technologien, die den Datenaustausch in Echtzeit verbessern, manuelle Eingriffe reduzieren und transparentere Transaktionsaufzeichnungen erstellen können.

Blockchain-basierte, dezentrale Netzwerkmodelle schaffen Chancen, indem sie eine schnellere Validierung, eine genauere Abdeckung, ein geringeres Ablehnungsrisiko und eine reibungslosere Zahlungskoordinierung zwischen den Interessengruppen im Gesundheitswesen ermöglichen. Da die Akzeptanz im Umsatzzyklus und in den Arbeitsabläufen zwischen Zahler und Anbieter zunimmt, wird erwartet, dass dies neue kommerzielle Möglichkeiten für Blockchain-Plattformen in der Gesundheitsverwaltung eröffnen wird.

- Beispielsweise führte Avaneer Health im Mai 2024 Avaneer Coverage Direct ein, eine Lösung in seinem dezentralen Netzwerk, die Kostenträgern und Anbietern genaue Informationen zum Versicherungsschutz nahezu in Echtzeit bereitstellt. Da immer mehr Gesundheitsorganisationen solche dezentralen, Blockchain-orientierten Workflow-Modelle einführen, wird der Markt wahrscheinlich neue Möglichkeiten in der Zahlungsautomatisierung und der Verbesserung von anspruchsbezogenen Prozessen gewinnen.

HERAUSFORDERUNGEN DES MARKTES

Begrenzte Standardisierung in allen Gesundheitsökosystemen stellt eine Herausforderung für die Marktexpansion dar

Der Markt steht vor der zentralen Herausforderung einer begrenzten Standardisierung in den Ökosystemen des Gesundheitswesens. Gesundheitsdaten fließen zwischen mehreren Beteiligten, darunter Krankenhäusern, Kostenträgern, Apotheken, Technologieanbietern und Regulierungsbehörden, aber diese Teilnehmer nutzen oft unterschiedliche Systeme, Formate und Interoperabilitätsrahmen. Aus diesem Grund können Blockchain-Lösungen nicht reibungslos skaliert werden, es sei denn, es gibt eine breitere Angleichung an Datenstandards, Governance-Regeln und Integrationsmethoden. Dies führt zu Verzögerungen bei der Implementierung, erhöht die Integrationskomplexität und verlangsamt das Tempo, mit dem Blockchain-Plattformen von der Pilotphase zur breiteren kommerziellen Einführung übergehen können. Infolgedessen stellt der Mangel an ökosystemweiter Standardisierung weiterhin eine Herausforderung für das Marktwachstum dar, auch wenn die Nachfrage nach vertrauenswürdigem Datenaustausch steigt.

- Beispielsweise kündigte die Oracle Corporation im Juli 2025 die Unterstützung für das CMS anDigitale GesundheitÖkosystem- und Interoperabilitätsrahmen. Die Entwicklung verdeutlicht die aktuellen Herausforderungen auf dem Markt, da sich große Akteure der Gesundheitstechnologie noch auf gemeinsame Standards und Rahmenwerke für den Datenaustausch einigen müssen, bevor die Interoperabilität in großem Maßstab nahtlos wird. Das bedeutet, dass die Einführung von Blockchain im Gesundheitswesen weiterhin von einer umfassenderen Koordinierung des Ökosystems und der Festlegung von Standards abhängt.

Segmentierungsanalyse

Nach Komponente

Das Software-Segment war Marktführer mit steigender Software-Akzeptanz für verschiedene Anwendungen

Basierend auf den Komponenten wird der Markt in Software und Dienstleistungen unterteilt.

Unter diesen dominierte das Softwaresegment im Jahr 2025 den Markt, da die Blockchain-Einführung im Gesundheitswesen in erster Linie durch Plattformen, Datenverwaltungsebenen, Interoperabilitäts-Engines, intelligente Vertragslogik und Sicherheitsarchitektur und nicht durch eigenständige Beratungsdienste vorangetrieben wird. Gesundheitsorganisationen benötigen zunächst funktionierende Software, die Aufzeichnungen sichern, vertrauenswürdige Transaktionen ermöglichen, Ökosystemteilnehmer verbinden und in bestehende digitale Systeme integrieren kann. Aus diesem Grund erfasst Software den Kernfunktionswert der Blockchain-Bereitstellung, während Dienste normalerweise eine unterstützende Rolle bei der Implementierung, Anpassung und Wartung spielen. Da immer mehr Käufer im Gesundheitswesen skalierbare, wiederverwendbare und arbeitsablauforientierte Blockchain-Tools bevorzugen, macht Software weiterhin den größten Marktanteil aus.

- Beispielsweise hat sich SurgiBox Inc. im Mai 2025 ein US-Patent für ein Blockchain-basiertes Datenverwaltungssystem gesichert, das die Sicherheit und Zugänglichkeit medizinischer Verfahrensdaten für KI-Anwendungen im Gesundheitswesen verbessern soll. Die Entwicklung spiegelt den wachsenden Wert des Marktes für Blockchain-basierte Gesundheitssoftware wider, insbesondere da sichere Datenverarbeitung und digitale Arbeitsabläufe für die Einführung von zentraler Bedeutung sind.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 26,25 % wächst.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Lösungstyp

Zunehmende Präferenz für Blockchain-Plattformen zur Unterstützung der Dominanz des Segments

Basierend auf dem Lösungstyp ist der Markt in Blockchain-Plattformen, Smart-Contract-Lösungen, Interoperabilitätslösungen, Identitäts- und Einwilligungslösungen, Lösungen zur Rückverfolgbarkeit der Lieferkette, Datenschutz- und Sicherheitslösungen und andere unterteilt.

Im Jahr 2025 dominierte das Segment der Blockchain-Plattformen den Markt, da Gesundheitsorganisationen eine breitere Grundlage bevorzugten, die mehrere Anwendungsfälle auf einer einzigen Infrastrukturschicht unterstützte. Ein Plattformansatz bietet Benutzern eine bessere Skalierbarkeit, ein einfacheres Ökosystem-Onboarding und einen höheren langfristigen Wert als isolierte Punktlösungen. Aus diesem Grund priorisieren Käufer oft zuerst die Kern-Blockchain-Plattformen und bauen dann aufIntelligente Verträge, Interoperabilitäts- oder Rückverfolgbarkeitsanwendungen darüber hinaus. Mit fortschreitender Einführung des Gesundheitswesens konzentriert sich die Nachfrage weiterhin auf plattformbasierte Modelle, die mehrere Interessengruppen und Arbeitsabläufe in einer einzigen verbundenen Umgebung unterstützen.

- Beispielsweise wurde im Oktober 2025 in Indien PranaChain eingeführt, eine dezentrale Blockchain-basierte Gesundheitsplattform, die einen sicheren, einwilligungsgesteuerten und transparenten Austausch medizinischer Daten ermöglicht.

Das Segment der intelligenten Vertragslösungen wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,87 % wachsen.

Durch Bereitstellung

Flexibilität durch cloudbasierte Bereitstellung zur Steigerung des Segmentwachstums

Basierend auf der Bereitstellung wird der Markt in Cloud-basiert, On-Premise und Hybrid unterteilt.

Im Jahr 2025 dominierte das Cloud-basierte Segment den globalen Blockchain-Marktanteil im Gesundheitswesen, da Blockchain-Projekte im Gesundheitswesen häufig eine schnellere Implementierung, einfachere Aktualisierungen, eine geringere Vorabbelastung der Infrastruktur und eine reibungslosere Mehrparteien-Konnektivität über verteilte Interessengruppen hinweg erfordern. Aus diesem Grund ist die cloudbasierte Bereitstellung praktischer für Einkäufer im Gesundheitswesen, die Flexibilität, wiederkehrende Innovationen und eine geringere betriebliche Komplexität suchen. Da immer mehr Blockchain-Lösungen als digitale Plattformen und netzwerkbasierte Dienste positioniert werden, übernehmen cloudbasierte Modelle weiterhin die Führung.

- Beispielsweise arbeitete FFF Enterprises Inc. (FFF) im November 2021 mit Chronicled für MediLedger Network zusammen, eine cloudbasierte Plattform. Durch MediLedger beabsichtigt FFF, Rückbuchungsfehler zu vermeiden und die Preisgenauigkeit bei FFFs zu verbessernpharmazeutischLieferanten und Handelspartner der Einkaufsgruppe (GPO) und rationalisieren gleichzeitig den Beschaffungsprozess seiner Zapfsäulenkunden.

Das Hybridsegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 27,07 % wachsen.

Auf Antrag

Bedeutung bei der Adressierung kritischer Anwendungen zur Steigerung des Segmentwachstums des Datenaustauschs

Basierend auf der Anwendung ist der Markt in Datenaustausch, Ansprüche und Abrechnung, Rückverfolgbarkeit von Arzneimitteln, Identität und Einwilligung, klinische Studien, Zertifizierung und andere unterteilt.

Im Jahr 2025 hatte das Datenaustauschsegment den größten Marktanteil, da es bei der Lösung eines der kritischen Probleme im Gesundheitswesen hilft. Die klinischen, administrativen und betrieblichen Informationen bleiben über Systeme und Interessengruppen hinweg fragmentiert. Blockchain gewinnt an Bedeutung, wenn Unternehmen eine vertrauenswürdige Möglichkeit zum Austausch von Informationen benötigen, ohne Integrität, Kontrolle oder Überprüfbarkeit zu verlieren. Aus diesem Grund ist der Datenaustausch ein unmittelbarerer und umfassender anwendbarer Anwendungsfall als mehrere engere Anwendungen, da er Anbieter, Kostenträger, Life-Science-Unternehmen und öffentliche Gesundheitssysteme gleichzeitig unterstützt. Da sich Gesundheitsorganisationen weiterhin auf Interoperabilität, koordinierte Pflege und schnelleren Informationsaustausch konzentrieren, bleibt die Nachfrage nach Blockchain bei datenaustauschorientierten Anwendungen am stärksten.

- Beispielsweise gaben b.well Connected Health und Perplexity im März 2026 eine Partnerschaft bekannt, die es Verbrauchern ermöglichen soll, ihre vollständigen Gesundheitsakten sicher mit einer KI-gestützten Suche über das Gesundheitsdatennetzwerk von b.well zu verbinden. Dies unterstützt die Dominanz des Datenaustauschs im Blockchain-Gesundheitsmarkt, da der sichere, vernetzte Datensatzaustausch einer der kommerziell relevantesten Anwendungsfälle bleibt.

Das Schaden- und Abrechnungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,57 % wachsen.

Nach Netzwerktyp

Das private Segment dominierte den Markt aufgrund der Sensibilität von Gesundheitsdaten

Basierend auf dem Netzwerktyp wird der Markt in private und öffentliche unterteilt.

Im Jahr 2025 dominierte das private Segment den Markt, da Gesundheitsdaten hochsensibel sind und strengen Datenschutz-, Compliance- und Zugriffskontrollanforderungen unterliegen. Öffentliche Blockchain-Modelle können Transparenz bieten. Gesundheitsorganisationen benötigen jedoch in der Regel eine berechtigte Teilnahme, kontrollierte Datensichtbarkeit und eine stärkere Kontrolle darüber, wer Informationen validieren oder darauf zugreifen kann. Dadurch sind private Blockchain-Netzwerke besser auf die Gesundheitsbedürfnisse von Unternehmen abgestimmt, beispielsweise auf PatientenaktenSicherheit, Zahler-Anbieter-Transaktionen und regulierter Datenaustausch. Da die Akzeptanz privater Netzwerke in realen Gesundheitsumgebungen zunimmt, bleiben sie das bevorzugte Modell, da sie eine bessere Einhaltung der Compliance und ein geringeres Betriebsrisiko bieten.

- Beispielsweise stellte Hashgraph im März 2025 HashSphere vor, eine private Blockchain, die mit Hedera-Technologie für regulierte Unternehmen erstellt wurde. Die Entwicklung verstärkt die Dominanz privater Netzwerke, indem sie zeigt, dass Lösungsanbieter weiterhin Blockchain-Infrastrukturen aufbauen, die sich auf Sicherheit, Compliance und kontrollierte Teilnahmeanforderungen konzentrieren, die im Gesundheitswesen von großer Bedeutung sind.

Das öffentliche Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 29,36 % wachsen.

Vom Endbenutzer

Große Menge an Patientendaten, die von Gesundheitsdienstleistern generiert werden, um die segmentale Dominanz zu unterstützen

Basierend auf dem Endverbraucher ist der Markt in Gesundheitsdienstleister, Pharma- und Biotechnologieunternehmen, Kostenträger im Gesundheitswesen, Unternehmen für medizinische Geräte, CROs und Forschungsinstitute, Regierungs- und öffentliche Gesundheitsbehörden und andere unterteilt.

Nach Endverbrauchern hatte das Segment der Gesundheitsdienstleister im Jahr 2025 den größten Marktanteil. Krankenhäuser, Kliniken und Pflegenetzwerke generieren und nutzen täglich große Mengen an Patienten-, Behandlungs-, Diagnose-, Abrechnungs- und Koordinationsdaten. Dadurch gehören Anbieter zu den ersten Endbenutzergruppen, die die Auswirkungen fragmentierter Datensätze, administrativer Ineffizienz und mangelnder vertrauenswürdiger Interoperabilität zu spüren bekommen. Aus diesem Grund besteht bei Anbietern ein größerer unmittelbarer Bedarf an Blockchain-fähigen Tools, die den sicheren Datenaustausch, die Workflow-Koordination und die Transaktionstransparenz verbessern können. Da Anbieterorganisationen weiterhin in die digitale Infrastruktur investieren, die eine bessere Gesundheitsversorgung und eine reibungslosere Zusammenarbeit mit Kostenträgern und anderen Interessengruppen unterstützt, werden sie wahrscheinlich den größten Marktanteil ausmachen.

- Beispielsweise kündigte Avaneer Health im März 2023 die Einführung seines dezentralen Netzwerks und seiner Plattform an, die Kostenträger, Anbieter und Innovatoren miteinander verbinden und so die Gesundheitsverwaltung vereinfachen soll. Die Entwicklung zeigt, dass Anbieter zentrale Teilnehmer in Blockchain-basierten Gesundheitsnetzwerken sind, insbesondere dort, wo der Datenaustausch in Echtzeit und die administrative Koordination wichtige Anwendungsfälle sind.

Das Segment CROs & Forschungsinstitute wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 25,68 % wachsen.

Blockchain inGesundheitspflegeMarktregionaler Ausblick

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Blockchain in Healthcare Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit einem Wert von 0,80 Milliarden US-Dollar den dominierenden Anteil und behauptete seine führende Position im Jahr 2025 mit einem Wert von 1,02 Milliarden US-Dollar. Der regionale Markt wächst, da er über eine starke digitale Gesundheitsinfrastruktur verfügtGesundheits-ITAusgaben und ein zunehmender Fokus auf sicheren Datenaustausch. Gleichzeitig erforschen Gesundheitsdienstleister, Kostenträger und Biowissenschaftsunternehmen Blockchain, um Betrug zu reduzieren, die Interoperabilität zu verbessern und die Verwaltungseffizienz zu stärken.

US-Blockchain im Gesundheitsmarkt

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 schätzungsweise etwa 1,20 Milliarden US-Dollar erreichen, was etwa 37,2 % des Weltmarktes ausmacht.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 23,99 % wachsen und im Jahr 2026 einen Wert von 0,93 Milliarden US-Dollar erreichen. Der Markt wächst aufgrund der zunehmenden Bedeutung von Datenschutz, Interoperabilität im Gesundheitswesen und grenzüberschreitendem Austausch von Gesundheitsinformationen. Da sich Gesundheitssysteme unter strengeren Compliance-Rahmenbedingungen modernisieren, gewinnt Blockchain als Werkzeug für sicheres und transparentes Datenmanagement zunehmend an Bedeutung.

Britische Blockchain im Gesundheitsmarkt

Schätzungen zufolge wird der britische Markt im Jahr 2026 etwa 0,16 Milliarden US-Dollar erreichen, was etwa 5,0 % des Weltmarktes entspricht.

Deutschland Blockchain im Gesundheitsmarkt

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 0,19 Milliarden US-Dollar erreichen, was etwa 5,9 % des Weltmarktes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 0,71 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der regionale Markt wächst, da viele Länder ihre Gesundheitssysteme schnell digitalisieren und in die Transformation der Gesundheitstechnologie investieren. Wachsende Patientenzahlen, fragmentierte Aufzeichnungen und steigende Nachfrage nach effizientem Datenaustausch führen zu einem stärkeren Bedarf an Blockchain-basierten Lösungen.

Japan Blockchain im Gesundheitsmarkt

Schätzungen zufolge wird der japanische Markt im Jahr 2026 etwa 0,13 Milliarden US-Dollar erreichen, was etwa 4,15 % des Weltmarktes ausmacht.

China Blockchain im Gesundheitsmarkt

Der chinesische Markt wird voraussichtlich einer der größten weltweit sein, wobei der Umsatz im Jahr 2026 voraussichtlich rund 0,23 Milliarden US-Dollar erreichen wird, was etwa 7,17 % des weltweiten Umsatzes entspricht.

Indien Blockchain im Gesundheitsmarkt

Der indische Markt wird im Jahr 2026 schätzungsweise etwa 0,07 Milliarden US-Dollar erreichen, was etwa 2,17 % des weltweiten Umsatzes ausmacht.

Lateinamerika und der Nahe Osten und Afrika

In Lateinamerika sowie in den Regionen Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum dieses Marktes erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Jahr 2026 einen Wert von 0,16 Milliarden US-Dollar erreichen. Der Markt wächst, da sich die Gesundheitssysteme in der Region auf die Verbesserung der Transparenz, die Reduzierung von Ineffizienzen und die Stärkung der digitalen Gesundheitskapazitäten konzentrieren. Blockchain gewinnt an Bedeutung, da es zu einer besseren Aktenverwaltung, Schadensregulierung usw. beitragen kannLieferkettenmanagement. Im Nahen Osten und in Afrika soll der GCC-Markt im Jahr 2026 0,05 Milliarden US-Dollar erreichen.

Südafrika Blockchain im Gesundheitsmarkt

Der südafrikanische Markt wird bis 2026 voraussichtlich etwa 0,02 Milliarden US-Dollar erreichen, was etwa 0,49 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Schwerpunkt der Hauptakteure liegt auf der Modernisierung von Zahlungsabläufen, um den Marktfortschritt voranzutreiben

Die globale Blockchain im Gesundheitsmarkt ist mäßig fragmentiert. Unternehmen wie International Business Machines Corporation, Oracle Corporation, Guardtime, Patientory Inc., BurstIQ, Chronicled, Inc., Solve.Care und Avaneer Health machen einen nennenswerten Anteil der Marktaktivität aus. Diese Unternehmen nehmen aufgrund ihres frühen Fokus auf den sicheren Austausch von Gesundheitsdaten, die Modernisierung von Ansprüchen und Zahlungsabläufen, die Rückverfolgbarkeit pharmazeutischer Lieferketten und eine datenschutzorientierte Netzwerkinfrastruktur in allen Ökosystemen des Gesundheitswesens eine starke Position ein. Ihre Marktpräsenz wird darüber hinaus durch Unternehmenstechnologiefähigkeiten, die Entwicklung gesundheitsspezifischer Plattformen und wachsende Kooperationen mit Anbietern, Kostenträgern, Life-Science-Unternehmen und Interessenvertretern im Bereich der digitalen Gesundheit unterstützt. Kontinuierliche Plattformeinführungen, auf Interoperabilität ausgerichtete Partnerschaften und Workflow-orientierte Produkterweiterungen tragen dazu bei, dass diese Unternehmen ihre Marktpositionen weiter stärken.

- Beispielsweise gab Patientory Inc. im August 2025 bekannt, dass sein AI-Enterprise Analytics Dashboard auf dem Oracle Healthcare Marketplace verfügbar ist. Die Entwicklung erweiterte die Fähigkeit von Patientory, proaktive Pflege zu unterstützen.klinische StudieRekrutierung und Entscheidungsfindung im Unternehmen durch Integration mit Oracle Health-Technologien. Es spiegelt auch wider, wie Marktteilnehmer ihre Wettbewerbsposition durch die Integration von Produkten mit Fokus auf das Gesundheitswesen und eine breitere kommerzielle Zugänglichkeit stärken.

Weitere namhafte Teilnehmer auf dem Weltmarkt sind Hashed Health, Medicalchain, Embleema und Microsoft Corporation. Von diesen Unternehmen wird erwartet, dass sie sich auf den Netzwerkausbau, Lösungen zur Datenintegrität im Gesundheitswesen, forschungsorientierte Blockchain-Anwendungen und strategische Kooperationen konzentrieren, um ihre Wettbewerbsfähigkeit zu verbessern, da Gesundheitsorganisationen weiterhin in sichere, transparente digitale Infrastruktur investieren.

LISTE DER WICHTIGSTEN BLOCKCHAIN IN GESUNDHEITSUNTERNEHMEN IM PROFIL

- IBM(UNS.)

- Oracle Corporation(UNS.)

- Guardtime (Estland)

- BurstIQ(UNS.)

- Avaneer Health (USA)

- ai(UNS.)

- Patientory Inc. (USA)

- Pflege (Estland)

- Embleema (USA)

- Medicalchain (Großbritannien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Wellgistics Health, Inc. und Kare PharmTech gründeten ein Joint Venture, das die Technologie und den Betrieb von Wellgistics Hub und KareRx Hub vereint. Die kombinierte Plattform zielt darauf ab, den Zugang zu Arzneimitteln sowie deren Erfüllung und Vermarktung über Anbieter- und Patientennetzwerke hinweg zu erweitern.

- März 2026:well Connected Health und Perplexity gaben eine Partnerschaft bekannt, die es Verbrauchern ermöglicht, ihre vollständigen Gesundheitsakten sicher mit einer KI-gestützten Suche über das nationale Gesundheitsdatennetzwerk von b.well zu verbinden.

- Februar 2026:Wellgistics Health, Inc. wählte seine fünf besten Blockchain-Plattformen aus, um sein patentgeschütztes, auf intelligenten Verträgen basierendes Arzneimittelverfolgungssystem PharmacyChain einzuführen. Das Programm soll branchenweite Serialisierungsvorschriften im Gesundheitswesen unterstützen und die Rückverfolgbarkeit im gesamten Arbeitsablauf bei verschreibungspflichtigen Arzneimitteln verbessern.

- Januar 2026:Wellgistics Health, Inc. und DataVault AI, Inc. haben ihre strategische Lizenzpartnerschaft erweitert, um die PharmacyChain™-Plattform um Quantenschlüsselverschlüsselung zu erweitern. Die Partnerschaft bringt Blockchain-fähigTokenisierungund intelligente Vertragsfunktionen für Apothekenprozesse, Transaktionen und Lieferkettenressourcen.

- September 2025:Apierion und Triangle Digital haben eine globale Blockchain-Initiative gestartet, um Gesundheitsdaten zu monetarisieren und Märkte für den CO2-Ausgleich zu ermöglichen. Laut Angaben von Apierion unterstützt seine Distributed-Ledger-Architektur intelligente Verträge, sichere medizinische Lösungen, HIPAA-konformen Datenaustausch und die Zusammenarbeit mit Krankenhausnetzwerken, Kostenträgern, Apotheken und Regierungsstellen.

- August 2025:EVERSANA und Waltz Health gaben eine Fusion bekannt, um eine einheitliche Gesundheitsplattform zu schaffen, die sich auf die Kommerzialisierung von Arzneimitteln und den Zugang zu verschreibungspflichtigen Medikamenten konzentriert.

BERICHTSBEREICH

Der Bericht bietet eine umfassende globale Blockchain-Marktanalyse im Gesundheitswesen. Es umfasst eine detaillierte Marktbewertung für Komponente, Lösungstyp, Bereitstellung, Anwendung, Netzwerktyp und Endbenutzer. Es untersucht die Nachfrage nach Blockchain-fähigen Plattformen und Lösungen für den sicheren Datenaustausch, die Schadensregulierung und Abrechnung, die Rückverfolgbarkeit von Medikamenten, das Identitäts- und Einwilligungsmanagement, klinische Studien und die Zertifizierung und bewertet gleichzeitig die Rolle privater und öffentlicher Netzwerkmodelle in den Arbeitsabläufen im Gesundheitswesen. Die Studie bietet darüber hinaus regionale Einblicke in wichtige Regionen, Analysen der Wettbewerbslandschaft, Unternehmensprofile, aktuelle Entwicklungen und eine Bewertung der wichtigsten Faktoren, die zukünftige Marktchancen antreiben, einschränken und gestalten.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 24,72 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Lösungstyp, Bereitstellung, Anwendung, Netzwerktyp, Endbenutzer und Region |

| Nach Komponente |

|

| Nach Lösungstyp |

|

| Durch Bereitstellung |

|

| Per Bewerbung |

|

| Nach Netzwerktyp |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 2,49 Milliarden US-Dollar und soll bis 2034 18,94 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,02 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 24,72 % wächst.

Bezogen auf die Komponenten dominierte das Softwaresegment im Jahr 2025 den Markt.

Der wachsende Bedarf an sicherer, manipulationssicherer Gesundheitsdatenverwaltung ist ein Schlüsselfaktor für den Markt.

IBM, Oracle Corporation, Inc., Guardtime, Inc, BurstIQ und Avaneer Health sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 190

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf