Marktgröße, Anteil und Branchenanalyse für Bodenbeläge, nach Typ (nicht elastische {Keramik-, Holz-, Laminat- und andere nicht elastische Bodenbeläge}, elastische {Vinyl (Luxus-Vinylfliesen (LVT), Vinyl-Verbundfliesen (VCT), Vinylplatten-Bodenbeläge), Gummi, Linoleum, Kork} und Teppiche und Vorleger (getuftet, gewebt und andere}), nach Endverwendung (Wohn-, Gewerbe- und Industriebereich) und regional Prognose, 2026-2034

Marktgröße und Wettbewerbsinformationen für Bodenbeläge

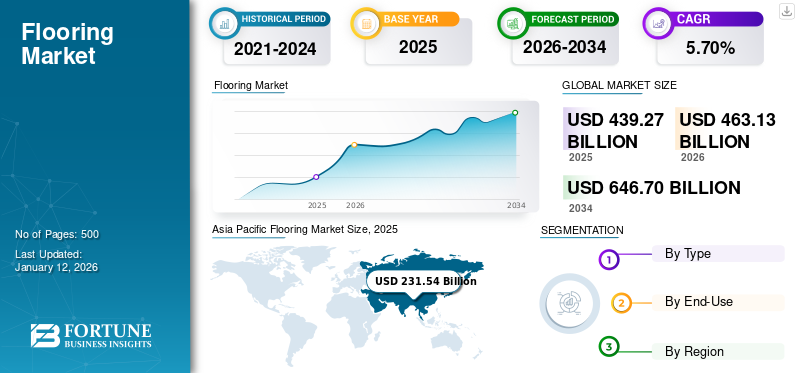

Es wird prognostiziert, dass die Größe des weltweiten Marktes für Bodenbeläge von 463,13 Milliarden US-Dollar im Jahr 2026 auf 646,7 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer jährlichen Wachstumsrate von 5,70 % entspricht. Im Jahr 2025 wurde der Markt auf 439,27 Milliarden US-Dollar geschätzt. Der asiatisch-pazifische Raum dominierte den Bodenbelagsmarkt mit einem Marktanteil von 53 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des Bodenbelagsmarkts in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 39,25 Milliarden US-Dollar erreichen wird.

Ein Bodenbelag ist ein Veredelungsmaterial, das auf einen Boden oder eine Unterbodenstruktur aufgetragen wird, um eine Lauffläche zu schaffen. Diese Produkte bieten Eigenschaften wie Beständigkeit gegen Dellen, Kratzer und Feuchtigkeit und sind leicht zu reinigen. Zu den am häufigsten verwendeten Produkten gehören Keramikfliesen, Teppiche, Vinylfliesen und Laminate, da sie den Böden eine glatte, harte, saubere und attraktive Oberfläche verleihen. Diese Vorteile veranlassen Verbraucher dazu, Bodenprodukte bei der Renovierung bestehender und der Entwicklung neuer Wohn- und Nichtwohngebäude zu verwenden. Zunehmende Neubauten und die steigende Nachfrage nach Wohngebäuden, Gesundheitseinrichtungen und gewerblichen Einrichtungen treiben das Marktwachstum voran.

Die COVID-19-Pandemie hat die Baubranche weltweit stark beeinträchtigt und den Markt gestört. Staatliche Beschränkungen des Materialtransports führten zu einem Mangel an Rohmaterialien für Bodenbeläge. Der wichtigste Trend für die Markterholung nach der Pandemie waren jedoch staatliche Investitionen in den Aufbau und die Verbesserung der medizinischen Infrastruktur.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über den globalen Markt für Bodenbeläge

Marktgröße und Prognose:

- Marktgröße 2025: 439,27 Milliarden US-Dollar

- Marktgröße 2026: 463,13 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 646,7 Milliarden US-Dollar

- CAGR: 5,70 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Bodenbelagsmarkt mit einem Anteil von 53 % im Jahr 2025, angetrieben durch die rasche Urbanisierung, Industrialisierung und steigende Bauinvestitionen in China, Indien und Südostasien.

- In den Vereinigten Staaten wird der Bodenbelagsmarkt bis 2032 voraussichtlich 39,25 Milliarden US-Dollar erreichen, gestützt durch die Nachfrage nach Luxuswohnungen, Renovierungsaktivitäten und fortschrittlichen Bodenbelagsmaterialien.

Regionale Einblicke:

- Asien-Pazifik: 231,54 Milliarden US-Dollar im Jahr 2025; Angeführt von China und Indien; hohe Nachfrage aus dem Infrastruktur- und Wohnungsbau

- Nordamerika: Steigende Investitionen in Hausrenovierung und Innenarchitektur; wachsender Gesundheitsbau

- Europa: Wachstum durch luxuriöse Wohnräume; Einführung von Vinyl und Keramik

- Südamerika: Zunehmende Sanierungsaktivitäten im mehrstöckigen Wohnungsbau

- Naher Osten und Afrika: Unterstützt durch staatlich finanzierte Bildungs-, Gesundheits- und Freizeitprojekte

Markttrends für Bodenbeläge

Herstellung nachhaltiger Produkte mit lukrativen Chancen

Nachhaltige Produkte aus recycelten Materialien sind neue Trends auf dem Markt. Beispielsweise ist die Nachfrage nach recycelten und natürlichen Teppichen im Laufe der Zeit gestiegen, was auf die Kosteneffizienz des Produkts und die Unterstützung der von den Regierungen der USA und des Vereinigten Königreichs umgesetzten Initiativen zur umweltfreundlichen Herstellung zurückzuführen ist. Andererseits konzentrieren sich die Hersteller von Luxus-Vinylfliesen (LVT), einem Vinylplattenbelag für die Böden, Vinyl-Verbundfliesen (VCT) und Gummi auf die Reduzierung des Gehalts an flüchtigen organischen Verbindungen (VOC) im Produkt. Die VOCs verunreinigen das Raumklima und beeinträchtigen die menschliche Gesundheit. Daher würde eine Verringerung des VOC-Gehalts die Nachhaltigkeit des Produkts erhöhen. Beispielsweise stellte Tarkett S.A. im November 2022 seine renommierte Produktmarke Johnsonite vor. Die Einhaltung der Produktzirkularität, strenger Materialgesundheits- und Klimaanforderungen der Marke,erneuerbare Energie, Wassermanagement und soziale Gerechtigkeitskriterien verschaffen dem Unternehmen einen Wettbewerbsvorteil.

Darüber hinaus können Unternehmen mithilfe der neuesten Technologie neue Systeme und Prozesse zur Wiederverwendung von Produktabfällen entwickeln. Die Herstellung von Produkten aus Abfall steigert die Rentabilität des Unternehmens und kommt auch der Umwelt zugute. Darüber hinaus wird die zunehmende Präferenz der Verbraucher für nachhaltige Produkte das Marktwachstum ankurbeln.

Zunehmende Fortschritte bei der Entwicklung von Luxus-Vinylfliesen und wasserdichten Bodenbelägen, um das Marktwachstum anzukurbeln

Die wichtigsten Trends, die das Marktwachstum beeinflussen, sind die Entwicklung und Innovation bei Luxus-Vinylfliesen und wasserdichten Bodenbelägen. Die zunehmende Weiterentwicklung der Herstellungsprozesse hat zur Entwicklung von LVT-Produkten geführt. Eine solche Innovation ahmt das Aussehen natürlicher Materialien wie Holz und Stein weitgehend nach und bietet gleichzeitig eine verbesserte Haltbarkeit und Erschwinglichkeit. Der Aufstieg wasserfester Bodenbeläge, angetrieben durch die Verbrauchernachfrage nach feuchtigkeitsbeständigen Lösungen, hat den Markt revolutioniert, insbesondere in Bereichen, die anfällig für Wassereinwirkung sind, wie Badezimmer und Küchen. Diese technologische Innovation hat die Palette der verfügbaren Bodenbelagsoptionen erweitert. Dies bietet den Verbrauchern mehr Flexibilität und Auswahlmöglichkeiten, um ihren spezifischen Bedürfnissen und Vorlieben gerecht zu werden.

Designtrends und Lifestyle-Einflüsse prägen maßgeblich den Gesamtmarkt. Das minimalistische und skandinavische Design, das sich durch klare Linien, helle Farben und natürliche Materialien auszeichnet, hat die Wahl der Bodenbeläge beeinflusst. Darüber hinaus ist die zunehmende Integration vonSmart HomeDie Technologie hat darüber hinaus zur Entstehung intelligenter Bodenbelagslösungen geführt, die mit Sensoren, Heizelementen und Verbindungsfunktionen ausgestattet sind. Diese innovativen Produkte erfüllen die wachsende Nachfrage nach mehr Komfort, Bequemlichkeit und Energieeffizienz in modernen Wohnräumen. Daher werden solche Innovationen das Marktwachstum in den kommenden Jahren steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Bodenbelagsmarkt

Es wird erwartet, dass das schnelle Wachstum der Bauindustrie das Marktwachstum ankurbeln wird

Die wachsende Weltbevölkerung steigert die Nachfrage nach Wohn- und Nichtwohnbau. Zu Beginn des Jahres 2023 hat die Weltbevölkerung die Acht-Milliarden-Marke überschritten und wird sich bis Ende 2050 voraussichtlich verdoppeln. Die zunehmende Urbanisierung und Bevölkerungszahl haben enorme Chancen für die Bauindustrie geschaffen. Dies hat aufgrund ihrer breiten Verwendung in Baukonstruktionen zu einer erhöhten Nachfrage nach Bodenfliesen, Hartholzböden und Teppichen geführt. Diese Produkte werden bedarfsgerecht eingesetzt. Beispielsweise werden Hartholzböden in Wohngebäuden bevorzugt, da sie höchste Festigkeit, einen dekorativen Touch und eine lange Lebensdauer bieten.

Menschen in Entwicklungsländern wie China, Indien und anderen ASEAN-Ländern haben ihren Lebensstandard und ihre Kaufkraft für Häuser erheblich verbessert. Diese Aspekte haben in den letzten Jahrzehnten die Nachfrage nach modernen Oberflächenbelägen vorangetrieben, u. aTeppiche und Vorleger. Erhöhte Ausgaben und die unerschlossene regionale Bauindustrie werden im Prognosezeitraum zur Initiierung neuer Bau- und Infrastrukturprojekte führen.

Darüber hinaus leben in den Schwellenländern im asiatisch-pazifischen Raum etwa 60 % der Weltbevölkerung, und die Regierungen ergreifen Initiativen, um bezahlbaren Wohnraum bereitzustellen. Beispielsweise betreibt die indische Regierung Pradhan Mantri Awas Yojana (ländlich) und Pradhan Mantri Awas Yojana (städtisch), um Menschen, die in ländlichen bzw. städtischen Gebieten von Armut betroffen sind, preisgünstigen Wohnraum zur Verfügung zu stellen.

Steigende Anforderungen an die Ästhetik von Gebäuden stellen eine erhebliche Nachfrage nach Bodenbelägen dar

Die Weltbevölkerung wächst rasant, was zu einer erheblichen Nachfrage nach Wohnraum führt. Beim Bau oder Kauf eines Fertighauses legt der Verbraucher Wert auf die Inneneinrichtung und das ästhetische Design. Aus diesem Grund integrieren mehrere Hersteller geeignete ästhetische Oberflächenlösungen und pflegen das Innere des Hauses unter Einhaltung der Spezifikationen zu Schlagfestigkeit, Haltbarkeit und Festigkeit. Darüber hinaus bevorzugen viele Verbraucher beim Kauf ihrer Produkte die visuelle und haptische Ästhetik. Es wird erwartet, dass diese Faktoren die Verbraucherinvestitionen in ästhetisch hochwertige Produkte erhöhen und das Marktwachstum vorantreiben.

EINHALTENDE FAKTOREN

Volatilität der Rohstoffpreise und Bedenken im Zusammenhang mit der Abfallentsorgung des Produkts zur Begrenzung des Marktwachstums

Schwankungen der Rohstoffpreise können das Marktwachstum einschränken, indem sie sich auf die Rentabilität des Herstellers auswirken. Rohstoffe wie Fasern, Vinyl,Harzeund Faserverbundwerkstoffe werden vor allem in flächendeckenden Produkten eingesetzt. Steigende Rohstoffpreise führen somit zu steigenden Produktionskosten und erhöhen den Preis der Fertigprodukte. Daher wirken sich höhere Preise für Rohstoffe und Fertigprodukte letztendlich auf die Nachfrage nach Bodenbelägen aus. Darüber hinaus wird erwartet, dass sich die Preisvolatilität und die sinkende Verfügbarkeit erdölbasierter Rohstoffe, die bei der Herstellung bestimmter Produkte verwendet werden, wie beispielsweise Vinyloberflächen für Fußböden, auf das Marktwachstum auswirken werden. Beispielsweise werden Teppiche und Vorleger aus erdölbasierten Rohstoffen wie Nylon, Polyester, Latex, synthetischen Trägermaterialien, verschiedenen Farbstoffen und Chemikalien hergestellt. Daher wird erwartet, dass die Volatilität der Rohölpreise das Marktwachstum begrenzen wird.

Marktsegmentierungsanalyse für Bodenbeläge

Nach Typanalyse

Nicht-elastisches Segment wird aufgrund des steigenden Bedarfs an einfach zu verlegenden Bodenbelägen dominieren

Nach Typ ist der Markt in nicht elastische, elastische und Teppiche unterteilt. Das nicht elastische Segment wird weiter in Keramik, Holz, Laminat und andere unterteilt. Ebenso ist das Segment der elastischen Bodenbeläge in Vinyl, Gummi, Linoleum und Kork unterteilt. Darüber hinaus wird das Segment der Teppiche weiter in getuftete, gewebte und andere Teppiche unterteilt.

Es wird erwartet, dass das nicht elastische Segment im Jahr 2026 einen dominanten Marktanteil von 55,46 % halten wird, wobei das Keramik-Untersegment der bedeutendste Typ sein wird.Keramikfliesenhaben eine entfernte Schutzschicht auf ihrer Oberfläche, die unempfindlich gegen sich ausbreitende Pigmente und Wasserschäden ist. Sie bieten außerdem eine härtere Oberfläche, keine Allergiebedenken, einfache Wartung und Haltbarkeit. Diese Immobilien werden hauptsächlich in Wohngeschossen genutzt. Laminat ist eine Bodenalternative mit geringem Investitionsaufwand, da es Holz- und Steinböden nachahmt. Das Segmentwachstum ist auf den steigenden Bedarf an einfach zu verlegenden Bodenbelägen zurückzuführen.

Im elastischen Segment wird erwartet, dass Vinyl aufgrund seiner feuchtigkeitsbeständigen Eigenschaften und Haltbarkeit den Markt antreiben wird. Luxuriöse Vinylfliesen eignen sich ideal für Wohn- und Gewerbegebäude.

Das getuftete Untersegment ist der führende Typ im Teppichsegment. Getuftete Teppiche werden häufig als Teppichboden verwendet und eignen sich ideal für Räume mit schweren Möbeln.

Durch Endverwendungsanalyse

Das Wohnsegment behält aufgrund der zunehmenden Wohnbauexpansion einen dominanten Anteil

Nach Endverbrauch ist der Markt in Wohn-, Gewerbe- und Industriebereiche unterteilt.

Das Wohnsegment wird im Jahr 2026 voraussichtlich 60,32 % des Marktes ausmachen. Die Expansion des Segments wird durch das steigende verfügbare Einkommen der Verbraucher und die wachsende Bevölkerung vorangetrieben. Es wird erwartet, dass die zunehmende Nachfrage nach Renovierungslösungen zur Verbesserung des Gesamterscheinungsbildes von Gebäuden die Nachfrage nach Bodenprodukten in der Bodenbelagsindustrie für Wohngebäude ankurbeln wird. Daher werden steigende Wohngebäude das Wachstum des Bodenbelagsmarktes ankurbeln.

Aufgrund des schnell wachsenden Bedarfs an Gewerbegebäuden, darunter Büros, Krankenhäuser und Institute, wird erwartet, dass das Gewerbesegment erheblich wachsen wird. Darüber hinaus steigt die Nachfrage nach nahtlosen Bodenbelägen wie Epoxidharz, poliertem Beton uswPolyurethanaus industriellen und gewerblichen Arbeitsbereichen wird das Marktwachstum ankurbeln.

Es wird erwartet, dass das Industriesegment aufgrund der strengen Sicherheitsvorschriften verschiedener Regierungsorganisationen erheblich wachsen wird. Von den Branchen wird erwartet, dass sie Richtlinien befolgen, um Unfälle und Pannen vor Ort zu verhindern. Beispielsweise hat die Arbeitsschutzbehörde (OSHA) Vorschriften für die Sicherheit von Industrieböden erlassen, um Gefahren wie Stolpern, Stürzen und Ausrutschen zu vermeiden. Diese Regelungen sind in der Norm 1910.22 dargelegt, die allgemeine Anforderungen an Geh- und Arbeitsflächen an Arbeitsplätzen regelt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht.

Asia Pacific Flooring Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Markt erwirtschaftete im Jahr 2025 231,54 Milliarden US-Dollar, was 53,00 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 246,09 Milliarden US-Dollar erreichen. Das Wachstum des Marktes in der Region wird durch steigende geplante Investitionen, schnelle Industrialisierung und strukturierte Richtlinien für Bauaktivitäten in China, Indien und Südostasien vorangetrieben. China ist das führende Land auf dem Markt und wird voraussichtlich ein höheres Wachstum verzeichnen. Die wachsende Bevölkerung und der Bedarf an Infrastruktur und neuen Wohngebäuden sind die Schlüsselfaktoren für das Marktwachstum in China. Die japanischen Marktdaten liegen für 2026 nicht vor. Der chinesische Markt wird bis 2026 voraussichtlich 149,13 Milliarden US-Dollar erreichen. Der indische Markt wird bis 2026 voraussichtlich 24,15 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Europa

Im Jahr 2025 repräsentierte Europa 85,12 Milliarden US-Dollar, was 19,00 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 89,33 Milliarden US-Dollar anwachsen. Europa wird im Berichtszeitraum aufgrund der zunehmenden Verwendung von Vinyl und Vinyl ein deutliches Wachstum verzeichnenKeramikin Nichtwohngebäuden. Darüber hinaus würden steigende Verbraucherpräferenzen und -ausgaben für luxuriöse Wohnräume das Wachstum in dieser Region vorantreiben. Der britische Markt wird bis 2026 voraussichtlich 7,98 Milliarden US-Dollar erreichen. Der deutsche Markt wird bis 2026 voraussichtlich 14,06 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 eine Marktgröße von 37,57 Milliarden US-Dollar, was 9,00 % des Weltmarktanteils entspricht, und wird voraussichtlich im Jahr 2026 39,21 Milliarden US-Dollar erreichen. Die steigende Nachfrage nach Gesundheitseinrichtungen, Luxushäusern und Gewerbegebäuden treibt das Marktwachstum Nordamerikas voran. Steigende Verbraucherausgaben für Innenarchitektur zur Verbesserung der Ästhetik von Wohnräumen werden auch die Produktnachfrage in der Region erhöhen. Darüber hinaus wird erwartet, dass die zunehmenden Renovierungs- und Reparaturaktivitäten in den USA stetig zunehmen und den Markt im Prognosezeitraum weiter antreiben werden. Der US-Markt soll bis 2026 ein Volumen von 30,79 Milliarden US-Dollar erreichen.

Südamerika

In Südamerika wird erwartet, dass der Markt aufgrund zunehmender Renovierungs- und Umbauaktivitäten in privaten und mehrstöckigen Häusern, die das Aussehen und die Struktur von Gebäuden verändern, deutlich wachsen wird.

Naher Osten, Afrika und Lateinamerika

Auf den Nahen Osten und Afrika entfielen im Jahr 2025 45,9 Milliarden US-Dollar, was 10,00 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 48,34 Milliarden US-Dollar erreichen wird. Der Markt im Nahen Osten und Afrika wird im Prognosezeitraum aufgrund der steigenden Produktnachfrage aus laufenden Bauprojekten voraussichtlich deutlich wachsen. Die zunehmenden staatlichen Investitionen in den Bau von Schulen, Instituten, öffentlichen Erholungsräumen und Krankenhauseinrichtungen werden die Produktakzeptanz in der Region vorantreiben. Im Jahr 2025 hielt Lateinamerika 9,00 % des Weltmarktes und erreichte einen Wert von 39,14 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 41,16 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure haben eine Produktinnovationsstrategie eingeführt, um ihre Marktposition zu behaupten und das Marktwachstum voranzutreiben

Der Markt ist aufgrund der Präsenz vieler Akteure rund um den Globus fragmentiert. Wichtige am Markt tätige Unternehmen haben ihre Ressourcen in neuartige Produktentwicklungen investiert. Produktionskompetenz, ein breites Produktangebot sowie sichere und einzigartige Technologieentwicklung für Bodenanwendungen stärken die Stärken der wichtigsten Marktteilnehmer. Unternehmen haben neue Produktentwicklungsstrategien, Akquisitionen, Expansionen und Joint Ventures eingeführt, um ihre regionale Präsenz und ihr Produktportfolio zu erweitern.

Liste der Top-Bodenbelagsunternehmen:

- Mohawk Industries, Inc.(UNS.)

- Shaw Industries Group, Inc.(UNS.)

- TARKETT S.A. (Frankreich)

- Armstrong Flooring, Inc. (UNS.)

- Forbo-Bodensysteme (Niederlande)

- Gerflor (Frankreich)

- Interface, Inc. (USA)

- Beaulieu International Group (Belgien)

- Toli Corporation(Japan)

- Milliken & Company(UNS.)

- Kongoleum(UNS.)

- Fließbeton(VEREINIGTES KÖNIGREICH.)

- James Halstead(VEREINIGTES KÖNIGREICH.)

- Die Dixie-Gruppe(UNS.)

- Victoria PLC(VEREINIGTES KÖNIGREICH.)

- Mannington Mills, Inc.(UNS.)

- Schweizer Krone(Schweiz)

- LX Hausys(Südkorea)

- ParadorGmbH (Deutschland)

- MBB - Ihr Bodenausstatter GmbH (Deutschland)

- Altro Limited (England)

- Welspun Group (Indien)

- Avant Holding (VAE)

- Twintec Group Limited (Deutschland)

- Fata Morgana(Kanada)

- Kajaria-Keramik(Indien)

- Kunstböden (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023 –Shaw Industries gab die Installation innovativer Solartechnologie in seiner Teppichfliesen-Produktionsanlage bekannt. Dieser Schritt zeigt das Engagement des Unternehmens für Nachhaltigkeit und die Reduzierung seines CO2-Fußabdrucks. Durch die Nutzung erneuerbarer Energiequellen unternimmt Shaw Industries einen proaktiven Schritt zum Schutz der Umwelt und zur Gewährleistung einer saubereren Zukunft für künftige Generationen.

- November 2022- Tarkett North America hat seine Johnsonite-Produktlinie wieder eingeführt, die elastische Bodenbeläge, Treppenhausmanagementsysteme, Wandsockel und Finishing-Zubehör umfasst. Diese Produkte haben einen niedrigen VOC-Gehalt, was zu einem gesünderen Raumklima beiträgt und den Bedarf an aggressiven chemischen Reinigungsmitteln verringert. Darüber hinaus haben viele Johnsonite-Produktlinien die Cradle-to-Cradle-Zertifizierung erhalten, was ihre Einhaltung strenger Materialgesundheit, Produktzirkulation, erneuerbarer Energie, Klimaanforderungen, sozialer Gerechtigkeitskriterien und Wasserverantwortung belegt. Das Unternehmen legt großen Wert auf die Qualität seiner Produkte und berücksichtigt dabei auch deren Auswirkungen auf die Umwelt und die Gesellschaft.

- November 2022 –Mohawk Industries hat das in Brasilien ansässige Unternehmen Elizabeth übernommen. Diese Übernahme soll Mohawk Industries dabei helfen, seine Produktionskapazitäten auf dem südamerikanischen Markt zu erweitern. Darüber hinaus wird Elizabeth durch diese Übernahme auch Zugriff auf das umfangreiche Vertriebsnetz und die Ressourcen von Mohawk Industries erhalten.

- Juli 2022– Mohawk Industries gab bekannt, dass es Foss Floors übernehmen wird, das hauptsächlich an nationale Baumärkte und andere Hersteller verkauft. Es handelt sich um ein führendes Spezialprodukt für Vliesbodenbeläge, das zu 100 % aus recyceltem PET-Polyester besteht, das aus Plastiktrinkflaschen hergestellt wird. Es wird erwartet, dass es dem Unternehmen neue Produktkategorien und aufregende Möglichkeiten bringt. Die Übernahme soll im dritten Quartal dieses Jahres abgeschlossen werden.

- Juli 2022- AHF Products hat bestimmte Vermögenswerte von Armstrong Flooring erworben, darunter die Rechte am Markennamen. AHF hat drei von Armstrongs US-Produktionsstätten in Lancaster, Beech Creek, PA und Kankakee, IL gekauft. Sie sind in verschiedenen Bodenbelagskategorien erfolgreich und verantwortlich für kommerzielle Marken wie Bruce Contract und Parterre.

- Juni 2022- Mohawk Industries übernimmt Vitromex, einen führenden Fliesenhersteller in Mexiko, von der Group Industrial Saltillo mit einem Transaktionswert von 293 Millionen US-Dollar. Diese Akquisition umfasst vier Vitromex-Produktionsstätten an strategischen Standorten und ein landesweites Lieferkettennetzwerk in Mexiko. Dieser Deal wird Mohawk Industries in Mexiko einen strategischen Vorteil verschaffen, indem er das Produktangebot erweitert.

- November 2021– Shaw Industries kündigte Pläne an, seine Aktivitäten im Aiken County mit einer Investition von 400 Millionen US-Dollar zu erweitern, was mehr Beschäftigungsmöglichkeiten und Wirtschaftswachstum in die Region bringen wird. Das Unternehmen wird in die Gemeinschaft investieren und freut sich auf die Zusammenarbeit mit lokalen Führungskräften, um diese Expansion zum Erfolg zu führen. Dieser Schritt unterstreicht das Engagement von Shaw Industries für die Bereitstellung hochwertiger Produkte und Dienstleistungen. Der Ausbau soll bis Ende 2024 abgeschlossen sein.

BERICHTSBEREICH

Dieser Bericht liefert eine detaillierte Analyse des Bodenbelagsmarktes und betont wichtige Aspekte wie führende Unternehmen, Produkttypen und Endanwendungen des Produkts. Darüber hinaus bietet der Bericht Einblicke in die Markttreiber und -trends und beleuchtet aktuelle technologische Fortschritte und wichtige Branchenentwicklungen. Darüber hinaus berücksichtigt der Bericht mehrere Faktoren, die in den letzten Jahren zum Marktwachstum geführt haben und im Prognosezeitraum Chancen für den Markt schaffen werden.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2026 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD), Volumen (Millionen m²) |

|

Segmentierung |

Nach Typ

|

|

Nach Endverwendung

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die Größe des weltweiten Marktes für Bodenbeläge im Jahr 2025 auf 439,27 Milliarden US-Dollar geschätzt und soll von 463,13 Milliarden US-Dollar im Jahr 2026 auf 646,7 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,70 % entspricht.

Zu den Haupttreibern zählen die rasante Urbanisierung, die steigende Nachfrage nach Wohn- und Gewerbebauten sowie die wachsende Präferenz der Verbraucher für ästhetisch ansprechende und langlebige Bodenbeläge.

Mit einer signifikanten CAGR von 5,70 % wird der Markt im Prognosezeitraum (2026–2034) ein beträchtliches Wachstum verzeichnen.

Der asiatisch-pazifische Raum dominiert den globalen Bodenbelagsmarkt und macht im Jahr 2025 53 % des Marktanteils aus, angetrieben durch die schnelle Entwicklung der Infrastruktur und die starke Nachfrage in Ländern wie China und Indien.

Zu den wichtigsten Trends zählen der Aufstieg nachhaltiger Bodenbelagsmaterialien, die steigende Nachfrage nach Luxus-Vinylfliesen (LVT), wasserdichten Bodenbelagslösungen und die Integration intelligenter Bodenbelagstechnologien.

Nicht elastische Bodenbeläge, insbesondere Keramikfliesen, halten aufgrund ihrer Haltbarkeit, Wasserbeständigkeit und einfachen Pflege den größten Marktanteil und eignen sich daher ideal für Wohnanwendungen.

Zu den führenden Unternehmen zählen unter anderem Mohawk Industries, Shaw Industries, Tarkett S.A., Armstrong Flooring, Forbo Flooring Systems, Gerflor, Interface Inc. und Beaulieu International Group.

Zu den größten Herausforderungen zählen die Volatilität der Rohstoffpreise, insbesondere bei erdölbasierten Inputs, sowie wachsende Bedenken hinsichtlich der Abfallentsorgung und der Auswirkungen auf die Umwelt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 500

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf