Analyse der BPO-Marktgröße im Gesundheitswesen, Marktanteil und Branchenanalyse, nach Produkt (Kostenträger im Gesundheitswesen {Anspruchsverwaltung, Datenmanagement, medizinische Abrechnung und andere} und Gesundheitsdienstleister {Patientenzugang, Pflegemanagement, Revenue Cycle Management (RCM) und andere}), nach Anwendung (medizinische Kodierung und Dokumentation, Abrechnung und Registrierung, Netzwerkmanagement im Gesundheitswesen, Betrugs- und Risikomanagement, Schadensmanagement, Risiko und Compliance, Prüfdienste, Zahlungsintegrität und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

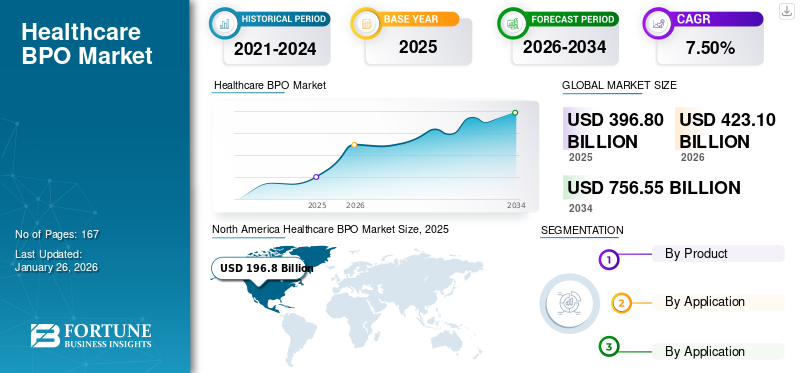

Die Größe des globalen BPO-Marktes im Gesundheitswesen wurde im Jahr 2025 auf 396,80 Milliarden US-Dollar geschätzt und wird voraussichtlich von US-Dollar an wachsen 423.1Milliarden im Jahr 2026 auf USD756,55Milliarden bis 2034, was einem CAGR von entspricht7,50 %im Prognosezeitraum. Nordamerika dominierte den BPO-Markt im Gesundheitswesen mit einem Marktanteil von49,60 %im Jahr 2025.

Der BPO-Markt im Gesundheitswesen wächst rasant, da Anbieter, Kostenträger und Life-Science-Unternehmen mit zunehmender betrieblicher und regulatorischer Komplexität konfrontiert sind. Steigende Verwaltungskosten, die durch Abrechnung, Kodierung, Schadensmanagement und die Einhaltung sich entwickelnder Gesetze wie HIPAA und DSGVO verursacht werden, zwingen Unternehmen dazu, nach kosteneffizienten Outsourcing-Lösungen zu suchen. Outsourcing ermöglicht es Krankenhäusern und Versicherern, sich auf die Patientenversorgung und Kernfunktionen zu konzentrieren und gleichzeitig wiederkehrende Backoffice-Aufgaben zu delegieren. Derdigitale TransformationDie zunehmende Bedeutung des Gesundheitswesens mit der Einführung von EHR/EMR, dem Wachstum der Telemedizin und der KI-Integration hat die Nachfrage nach spezialisierten Outsourcing-Partnern weiter beschleunigt. Gleichzeitig erfordern zunehmende Ablehnungen von Ansprüchen, Herausforderungen bei der Zahlungsintegrität und Betrugsrisiken fortschrittliche Analysen und spezielles Fachwissen der Anbieter. Auch Life-Science-Unternehmen lagern Pharmakovigilanz, Zulassungsanträge und klinisches Datenmanagement aus, um die strengen FDA- und EMA-Anforderungen zu erfüllen. Der wachsende Druck, Umsatzzyklen zu optimieren, die Einbindung der Mitglieder zu verbessern und das Pflegemanagement zu verbessern, führt zu einer anhaltenden Nachfrage nach BPO-Diensten.

Der Markt umfasst mehrere große Player, wobei NTT DATA, Inc., MDI NetworX LLC. und Invensis Technologies Pvt Ltd die führende Position einnehmen. Technologieintegration, Fortschritte in KI und ML stärken die Position dieser Unternehmen aufgrund innovativer Dienstleistungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum BPO-Markt im Gesundheitswesen

- Marktgröße 2025: 396,80 Milliarden US-Dollar

- Marktgröße 2026: 423,10 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 756,55 Milliarden US-Dollar

- CAGR: 7,50 % von 2026–2034

- Nordamerika dominierte den BPO-Markt im Gesundheitswesen mit einem Anteil von 49,60 % im Jahr 2025.

- Das Segment Gesundheitsdienstleister wird im Jahr 2026 voraussichtlich einen Anteil von 59,99 % halten.

- Das Segment Schadenmanagement soll im Jahr 2026 einen Anteil von 19,87 % ausmachen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 196,80 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 210,26 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum machte im Jahr 2025 18,20 % des weltweiten Umsatzes aus und wird im Jahr 2026 voraussichtlich 78,28 Milliarden US-Dollar erreichen.

Europa

Europa machte im Jahr 2025 23,90 % des Weltmarktes aus und erreichte 94,71 Milliarden US-Dollar.

UNS.

Der Markt wird im Jahr 2026 voraussichtlich 197,10 Milliarden US-Dollar erreichen, was auf steigende Verwaltungskosten und zunehmende Ablehnungen von Gesundheitsansprüchen in Krankenhäusern zurückzuführen ist.

Japan

Der BPO-Markt im Gesundheitswesen wird im Jahr 2026 voraussichtlich 23,86 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Digitalisierung des Gesundheitswesens und die Einführung von Outsourcing.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Steigender Verwaltungsaufwand erhöht die Nachfrage nach BPO-Diensten und treibt das Marktwachstum voran

Die steigende Verwaltungskomplexität aufgrund häufiger Aktualisierungen der Kodierungsstandards, strengere Erstattungsrichtlinien und wachsende Compliance-Anforderungen erhöhen die Nachfrage nach Outsourcing von Unternehmensdienstleistungen. Dies führt dazu, dass die Aufmerksamkeit der Gesundheitsdienstleister von der Patientenversorgung und strategischen Prioritäten abgelenkt wird. Um diese Herausforderungen zu meistern, verlassen sich viele Unternehmen zunehmend auf Outsourcing-Partner, um Funktionen wie Abrechnung, Schadensregulierung, Kodierung und Zahlungsintegrität effizienter zu verwalten. Folglich wirken die Kosteneffizienz zusammen mit dem steigenden Verwaltungsaufwand als starker Katalysator für das Wachstum des BPO-Marktes im Gesundheitswesen.

- Im Jahr 2025 berichtete die American Hospital Association, dass zwischen 2022 und 2023 die Zahl der verweigerten Behandlungen auf durchschnittlich 20,2 % bzw. 55,7 % für gewerbliche Ansprüche und Medicare Advantage (MA)-Ansprüche gestiegen ist. Um solch groß angelegte Operationen zu ermöglichen, steigt die Nachfrage auf dem Weltmarkt.

MARKTBEGRENZUNGEN

Datenschutz- und Sicherheitsbedenken schränken die Marktexpansion trotz Kostenvorteilen ein

BPO im Gesundheitswesen umfasst den groß angelegten Umgang mit geschützten Gesundheitsinformationen (PHI), Daten zu Versicherungsansprüchen und sensiblen Patientenidentifikatoren, was den Sektor sehr anfällig für Cybersicherheitsbedrohungen macht. Verstöße legen nicht nur Finanz- und Krankenakten offen, sondern führen auch zu behördlichen Strafen, Reputationsschäden und einem Vertrauensverlust gegenüber Outsourcing-Anbietern. Solche Faktoren können Bedenken hinsichtlich der Auslagerung kritischer Prozesse hervorrufen und die Einführung von Outsourcing trotz der Kostenvorteile verlangsamen. Daher bleiben anhaltende Bedenken hinsichtlich der Datensicherheit ein wesentliches Hemmnis für den Marktanteil von BPO im Gesundheitswesen.

- Im August 2025 zeigen die Daten des HHS Office for Civil Rights 58 Verstöße im Gesundheitswesen, von denen mehr als 500 Personen betroffen waren; Bei diesen Vorfällen wurden bei über 3,7 Millionen Personen ihre geschützten Gesundheitsdaten preisgegeben.

MARKTCHANCEN

Die Einführung von KI zur Optimierung von Geschäftsabläufen wird Wachstumschancen schaffen

Die Integration vonkünstliche IntelligenzDie Integration in verschiedene Facetten des Geschäftsbetriebs, wie z. B. die Automatisierung des Revenue Cycle Management (RCM) und der medizinischen Kodierung, schafft erhebliches Potenzial für den Markt. Steigende Ablehnungen von Ansprüchen, verspätete Erstattungen und komplexe Kodierungsanforderungen, die eine schnellere und genauere Bearbeitung erfordern, machen effiziente Praktiken zur Lösung dieser Herausforderungen erforderlich. Durch die Auslagerung an Anbieter, die mit KI-gestützten Plattformen ausgestattet sind, reduzieren Gesundheitsorganisationen die Durchlaufzeiten und Fehlerraten drastisch.

- Beispielsweise ging RamSoft Inc. im April 2025 eine Partnerschaft mit Maverick Medical AI ein, einem innovativen Anbieter künstlicher Intelligenz zur Optimierung des Umsatzzyklus. Diese strategische Zusammenarbeit integrierte den CodePilot von Maverick Medical AI direkt in Unternehmensplattformen wie PowerServer und OmegaAI RIS/PACS und ermöglichte es Radiologiepraxen, Arbeitsabläufe zu rationalisieren und die Abrechnungsgenauigkeit zu verbessern.

HERAUSFORDERUNGEN DES MARKTES

Hohe Übergangs- und Integrationskosten schaffen Hindernisse für die Marktentwicklung

Eine der größten Herausforderungen auf dem BPO-Markt im Gesundheitswesen sind die hohen Kosten und die Komplexität der Übertragung kritischer Funktionen wie medizinische Kodierung, Revenue Cycle Management (RCM) und Schadensbearbeitung an Outsourcing-Partner. Die Integration der Systeme eines BPO-Anbieters in die bestehende IT-Infrastruktur von Krankenhäusern oder Kostenträgern erfordert häufig erhebliche Vorabinvestitionen, einschließlich Technologie-Upgrades, Datenmigration und Prozessneukonfiguration. Über die finanzielle Belastung hinaus stehen Anbieter und Kostenträger vor betrieblichen Herausforderungen wie der Umschulung des Personals, der Neugestaltung von Arbeitsabläufen und der Aufrechterhaltung der Servicekontinuität während der Übergangszeit. Diese Integrationshürden können Outsourcing-Entscheidungen verzögern, insbesondere bei mittelgroßen Krankenhäusern und Versicherern mit begrenzten Budgets.

BPO-MARKTRENDS IM GESUNDHEITSWESEN

Der Wandel hin zu wertbasierten und ergebnisorientierten Outsourcing-Modellen ist ein wichtiger Markttrend

Der globale BPO-Markt im Gesundheitswesen erlebt einen Wandel hin zu wertbasiertem Outsourcing, bei dem Anbieter an Ergebnissen wie der Reduzierung von Anspruchsablehnungen, der Verbesserung der Codierungsgenauigkeit, kürzeren Bearbeitungszeiten oder einer höheren Patienten-/Mitgliedszufriedenheit gemessen werden. Zahler und Anbieter fordern zunehmend leistungsbezogene Verträge mit KPIs, die anhand der Leistung und nicht anhand der geleisteten Arbeitsstunden gemessen werden. Infolgedessen investieren BPO-Anbieter in Analysen, KI und Prozessneugestaltung, um messbare Auswirkungen zu demonstrieren, die über Kosteneinsparungen hinausgehen, was ergebnisorientierte Modelle zu einem starken Differenzierungstrend auf dem Markt macht.

- Im Februar 2024 stellte Allina Health 2.000 IT- und Revenue-Cycle-Mitarbeiter (RCM) auf Optum um, um fortschrittliche Technologien und Prozesse in seinen Abrechnungs- und Revenue-Abläufen zu nutzen. Die Entwicklung zielt darauf ab, das Abrechnungserlebnis durch die Implementierung branchenführender Technologien und Prozesse im gesamten Umsatzzyklus zu optimieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Produkt

Gesundheitsdienstleister sind aufgrund der starken Nutzung von BPO-Diensten im Gesundheitswesen führend

Auf der Grundlage des Produkts wird der Markt in Kostenträger und Gesundheitsdienstleister eingeteilt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment der Gesundheitsdienstleister wird den Markt voraussichtlich mit einem Anteil von dominieren59,99 %im Jahr 2026. Das Segment der Gesundheitsdienstleister ist weiter unterteilt in Patientenzugang, Pflegemanagement,Revenue Cycle Management (RCM),und andere. Gesundheitsdienstleister nutzen diese Dienste in großem Umfang, um ihre Kosten zu senken, die Effizienz durch die Entlastung ihrer Verwaltungsaufgaben zu steigern und durch die Konzentration auf die klinische Arbeit auf bessere Behandlungsergebnisse für die Patienten hinzuarbeiten.

- Im September 2025 gab Benefis Health System bekannt, dass es Ensemble Health Partners als strategischen Partner ausgewählt hat, um den End-to-End-Umsatzzyklus der Organisation in ihren Krankenhäusern und Kliniken zu verwalten.

Es wird erwartet, dass das Segment der Kostenträger im Gesundheitswesen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 6,69 % wachsen wird.

Auf Antrag

Robuste Nachfrage nach effizienten Schadensmanagementmechanismen führt zum führenden Marktanteil des Segments

In Bezug auf die Anwendung wird der Markt in medizinische Kodierung und Dokumentation, Abrechnung und Registrierung, Netzwerkmanagement im Gesundheitswesen, Betrugs- und Risikomanagement usw. eingeteilt.Schadenmanagement, Risiko & Compliance, Prüfungsdienstleistungen, Zahlungsintegrität und andere.

Das Segment Schadenmanagement wird den Markt voraussichtlich mit einem Anteil von dominieren19,87 %%im Jahr 2026. Der Anstieg des Volumens an Gesundheitsansprüchen in Verbindung mit steigenden Ablehnungsraten und immer komplexeren Erstattungsrichtlinien zwingt Kostenträger und Leistungserbringer dazu, die Schadensbearbeitung auszulagern, um die Effizienz und Genauigkeit zu steigern.

- Beispielsweise gab Ensemble Health Partners im Juli 2025 bekannt, dass Methodist Le Bonheur Healthcare (MLH) den Anbieter zu seinem strategischen Revenue-Cycle-Management-Partner ernannt hat.

Das Risiko- und Compliance-Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 8,10 % wachsen.

Regionaler Ausblick auf den BPO-Markt im Gesundheitswesen

Auf der Grundlage der Regionen ist der Weltmarkt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

North America Healthcare BPO Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 196,8 Milliarden US-Dollar, was 49,60 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 210,26 Milliarden US-Dollar wachsen. Aufgrund der hochkomplexen Erstattungsstrukturen der Region, der zunehmenden Ablehnung von Ansprüchen und der hohen Anforderungen an die Einhaltung gesetzlicher Vorschriften wird erwartet, dass die Region dominiert und mit einer erheblichen jährlichen Wachstumsrate wächst. Outsourcing bietet Anbietern und Kostenträgern Kosteneinsparungen und gewährleistet gleichzeitig die Genauigkeit und Einhaltung von HIPAA und anderen lokalen Gesetzen. Im Jahr 2026 wird der US-Markt voraussichtlich USD erreichen197.1Milliarde. Das Wachstum im Land kann sich aufgrund steigender Verwaltungskosten in US-Krankenhäusern fortsetzen.

- Im Jahr 2025 berichtete die American Hospital Association, dass US-Krankenhäuser im Zeitraum 2022–23 einen Anstieg der Zahl der abgelehnten Ansprüche verzeichneten, mit über 20,2 % bei gewerblichen Ansprüchen und 55,7 % bei Medicare Advantage-Anträgen.

Europa

Die Region Europa eroberte im Jahr 2025 23,90 % des Weltmarktes und erwirtschaftete einen Umsatz von 94,71 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 99,95 Milliarden US-Dollar prognostiziert. Dies ist in erster Linie auf die zunehmende Akzeptanz von zurückzuführendigitale Gesundheitund Telemedizinplattformen, die Backoffice- und Schadensunterstützung erfordern. Aufgrund dieser Parameter wird erwartet, dass wichtige Länder in der Region wie das Vereinigte Königreich eine Bewertung von USD erreichen20.2Milliarde, Deutschland wird USD verzeichnen23.4Im Jahr 2026 wird Frankreich 15,82 Milliarden US-Dollar erreichen und im Jahr 2025 15,82 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der asiatisch-pazifische Raum behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 72,35 Milliarden US-Dollar, was einem Anteil von 18,20 % entspricht, und wird im Jahr 2026 voraussichtlich 78,28 Milliarden US-Dollar erreichen. Im asiatisch-pazifischen Raum wird erwartet, dass der japanische Markt bis 2026 ein Volumen von 23,86 Milliarden US-Dollar erreichen wird, der chinesische Markt bis 2026 ein Volumen von 22,83 Milliarden US-Dollar und der indische Markt voraussichtlich 2026 bis 2026 sollen es 15,32 Milliarden US-Dollar sein.

Lateinamerika und der Nahe Osten und Afrika

Lateinamerika sowie der Nahe Osten und Afrika würden ein moderates Wachstum verzeichnen. Im Jahr 2025 machte Lateinamerika 18,1 Milliarden US-Dollar aus, was 4,60 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 19,01 Milliarden US-Dollar anwachsen. Steigende Investitionen in die IT-Infrastruktur des Gesundheitswesens und mehrsprachige Servicekapazitäten treiben das Wachstum in diesen Regionen weiter voran. Im Nahen Osten und Afrika soll GCC im Jahr 2025 einen Wert von 7,22 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und Afrika machte im Jahr 2025 14,84 Milliarden US-Dollar aus, was 3,70 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 15,59 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Das Vorhandensein vielfältiger BPO-Dienstleistungsangebote im Gesundheitswesen steigert die Marktpräsenz wichtiger Unternehmen

Der globale BPO-Markt für das Gesundheitswesen weist eine fragmentierte Struktur auf, in der mehrere große, mittlere und kleine Unternehmen tätig sind. Diese Akteure engagieren sich aktiv in Produkt- und Dienstleistungsinnovationen, strategischen Partnerschaften und geografischer Expansion. Sie investieren aktiv in den technologischen Fortschritt und bieten eine breite Palette von BPO-Dienstleistungen aus einer Hand an.

NTT DATA, Inc., MDI NetworX LLC. Und Invensis Technologies Pvt Ltd. sind wichtige Akteure auf dem Markt. Ein umfassendes Angebot an BPO-Dienstleistungen im Gesundheitswesen, das einen effizienten Betrieb und die Zusammenarbeit mit anderen operativen Einheiten auf dem Markt ermöglicht, sind einige Merkmale dieser Akteure, die ihre Dominanz untermauern.

Darüber hinaus sind Accenture, Optum, Inc., Knack RCM und andere weitere prominente Akteure auf dem Markt. Diese Unternehmen ergreifen verschiedene strategische Initiativen, beispielsweise Investitionen in Forschung und Entwicklung, um ihre Marktpräsenz zu verbessern.

LISTE DER WICHTIGSTEN BPO-UNTERNEHMEN IM GESUNDHEITSWESEN PROFILIERT

- NTT DATA, Inc. (Japan)

- MDI NetworkorX LLC. (UNS.)

- Invensis Technologies Pvt Ltd(Indien)

- Accenture(Irland)

- Optum, Inc.(UNS.)

- Knack RCM (USA)

- Genpact (USA)

- Cognizant (USA)

- TATA Consultancy Services Limited (Indien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:TruBridge, Inc. hat Cibolo Health als bevorzugten Partner für die finanzielle Optimierung unabhängiger ländlicher Krankenhäuser und Arztpraxen ausgewählt. Das Unternehmen weitet seine Revenue Cycle Management (RCM)-Technologie und -Dienstleistungen auf Mitglieder der ländlichen klinisch integrierten Netzwerke (CINs) aus.

- Oktober 2024:NTT DATA arbeitete mit Duke Health zusammen, um ein hochgradig interaktives und technologisch fortschrittliches Modell für die erweiterte häusliche Pflege zu entwickeln. Die Lösung ermöglichte es dem medizinischen Personal, in direktem Kontakt mit dem Patienten zu stehen, während die Patienten gleichzeitig einen größeren Teil ihrer Pflege zu Hause erhalten konnten.

- September 2024:EQT AB. Übernahme von GeBBS, einem globalen Anbieter von Outsourcing-Lösungen für das Gesundheitswesen. Ziel der Entwicklung war es, von starken Beziehungen zu einer Vielzahl von Kunden in US-amerikanischen Krankenhäusern, Ärztegruppen und anderen Gesundheitsunternehmen zu profitieren.

- Januar 2023:Rhino Health arbeitete mit NTT DATA zusammen, um klinischen Forschern und KI-Entwicklern Zugang zu Gesundheitsdaten in großem Maßstab zu ermöglichen. Die Zusammenarbeit nutzte die Advocate AI-Bildgebungssoftware, Gesundheitsversorgung und Beratungsdienste von NTT DATA und arbeitete mit der skalierbaren verteilten Computerarchitektur von Rhino Health zusammen.

- Februar 2023:AGS Health hat den Geschäftsbereich Patient Access Outsourcing von Availity übernommen. Die Entwicklung ermöglichte es AGS Health, schnellere und flexiblere Lösungen für die Finanzabwicklung anzubieten.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,50 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Anwendung und Region |

|

Nach Produkt |

Kostenträger im Gesundheitswesen

Gesundheitsdienstleister

|

|

Auf Antrag |

|

|

Nach Geographie |

Nordamerika (nach Produkt, Anwendung und Land)

Europa (nach Produkt, Anwendung und Land/Subregion)

Asien-Pazifik (nach Produkt, Anwendung und Land/Subregion)

Lateinamerika (Produkt, Anwendung und Land/Subregion)

Naher Osten und Afrika (Produkt, Anwendung und Land/Subregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 423,1 Milliarden US-Dollar und soll bis 2034 756,55 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 196,8 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 7,50 % aufweisen wird.

Das Segment der Gesundheitsdienstleister führte den Markt nach Produkten an.

Es wird erwartet, dass die zunehmende Belastung durch Verwaltungsarbeit und Technologieintegrationen das Marktwachstum vorantreiben wird.

NTT DATA, Inc., MDI NetworX LLC. und Invensis Technologies Pvt Ltd sind einige der führenden Akteure auf dem Markt.

Nordamerika dominierte den BPO-Markt im Gesundheitswesen mit einem Marktanteil von 49,60 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 167

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf