Marktgröße, Anteil und Branchenanalyse für Krebsimpfstoffe, nach Typ (präventiv und therapeutisch), nach Technologie (molekularbasiert, vektorbasiert und zellbasiert), nach Indikation (Gebärmutterhalskrebs, Blasenkrebs, Prostatakrebs, Lungenkrebs und andere), nach Vertriebskanal (Krankenhäuser, Versorgung durch Regierung und Organisation und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jun 2026)

Marktgröße und Zukunftsaussichten für Krebsimpfstoffe

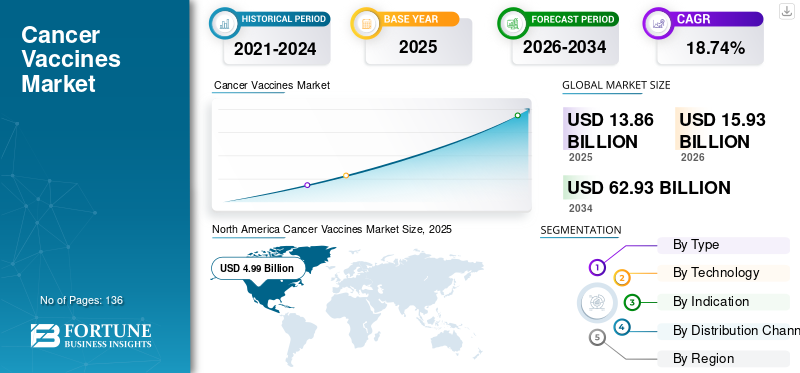

Die Marktgröße für Krebsimpfstoffe wurde im Jahr 2025 auf 11,62 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 12,71 Milliarden US-Dollar im Jahr 2026 auf 45,37 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 17,25 % aufweist.

Der globale Markt für Krebsimpfstoffe umfasst präventive Impfstoffe, die das Risiko virusbedingter Krebserkrankungen verringern, und therapeutische Impfstoffe, die dem Immunsystem helfen, Krebszellen zu identifizieren und anzugreifen. Der Markt gewinnt erheblich an Dynamik, da sich die Krebsbehandlung schrittweise in Richtung früherer Prävention, immunbasierter Behandlung und personalisierterer Therapie verlagert. Da die Krebsinzidenz weiter zunimmt, konzentrieren sich Gesundheitsdienstleister und Arzneimittelentwickler auf Impfstoffansätze, die entweder krebserregende Infektionen verhindern oder das Risiko eines erneuten Auftretens nach der Behandlung verringern können. Infolgedessen werden Krebsimpfstoffe zu einem wichtigen Innovationsbereich in der Onkologie, unterstützt durch Fortschritte in der mRNA-Technologie, der Tumorsequenzierung, der Entdeckung von Neoantigenen und der kombinierten Immuntherapie.

- Beispielsweise gaben Moderna und Merck im Januar 2026 Fünfjahresdaten für Intismeran Autogene, ihren individualisierten mRNA-Krebsimpfstoffkandidaten, in Kombination mit KEYTRUDA für Patienten mit Hochrisiko-Melanom im Stadium III/IV nach vollständiger Resektion bekannt.

Zu den wichtigsten Marktteilnehmern gehört DendreonArzneimittelLLC., Serum Institute of India Pvt. Ltd, Merck & Co., Inc. und GSK plc. Sie erweitern die Forschungs- und Entwicklungsaktivitäten für innovative therapeutische und präventive Krebsimpfstoffe sowie eine wachsende Pipeline an Kandidaten, die wichtige Faktoren für das Marktwachstum sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Krebsimpfstoffe

Zunehmender Einsatz von KI und Bioinformatik bei der Identifizierung von Krebsimpfstoffzielen für die Impfstoffentwicklung

Ein bedeutender globaler Trend auf dem Markt ist die Integration von KI- und Bioinformatik-Tools, um die Identifizierung tumorspezifischer Ziele zu beschleunigen und zu verbessern. Die traditionelle Zielerkennung kann viel Zeit in Anspruch nehmen und komplexe Tumorantigene übersehen, wohingegen KI-basierte Plattformen genomische, proteomische und Immunantwortdaten in großem Maßstab analysieren können. Mithilfe dieser Faktoren können Unternehmen Neoantigene und andere krebsassoziierte Ziele identifizieren, die mit größerer Wahrscheinlichkeit eine starke Immunantwort auslösen. Dadurch verbessern KI und Bioinformatik das Design personalisierter und präziser Krebsimpfstoffe, verringern die Unsicherheit in der frühen Forschung und unterstützen die Entwicklung von Impfstoffen gegen Krebsarten, bei denen die Möglichkeiten der Standardimmuntherapie noch begrenzt sind.

- Beispielsweise erweiterte Evaxion im November 2025 seine Forschungs- und Entwicklungspipeline um EVX-04, einen KI-entwickelten Präzisionsimpfstoffkandidaten gegen akute myeloische Leukämie. In der Studie wurde festgestellt, dass EVX-04 mithilfe seiner AI-Immunology-Plattform entwickelt wurde und auf mehrere nichtkonventionelle ERV-Tumorantigene abzielt. Dies zeigt, wie KI neue Impfstoffziele identifizieren und die Entwicklung präziser Krebsimpfstoffe unterstützen kann.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der zunehmende Einsatz von Immuntherapie-Kombinationen für die Entwicklung therapeutischer Krebsimpfstoffe treibt das Marktwachstum voran

Der Haupttreiber des Marktwachstums für Krebsimpfstoffe ist der zunehmende Einsatz therapeutischer Krebsimpfstoffe in Kombination mit etablierten Immuntherapien, insbesondere Checkpoint-Inhibitoren. Krebsimpfstoffe sollen das Immunsystem trainieren, tumorspezifische Antigene zu erkennen. Gleichzeitig helfen Checkpoint-Inhibitoren dabei, Signale zu entfernen, die Immunantworten unterdrücken und T-Zellen daran hindern, Krebszellen anzugreifen. Wenn beide Ansätze zusammen verwendet werden, kann der Impfstoff dabei helfen, eine gezielte Immunantwort auszulösen, und der Checkpoint-Inhibitor kann dabei helfen, diese Reaktion innerhalb der Tumorumgebung aufrechtzuerhalten. Daher werden Kombinationsstrategien zu einem wichtigen Treiber für die Entwicklung therapeutischer Krebsimpfstoffe, da sie die Ansprechdauer verbessern, das Rückfallrisiko verringern und den Einsatz von Krebsimpfstoffen bei Melanomen, Lungenkrebs und anderen soliden Tumoren ausweiten können.

- Beispielsweise gaben Merck und Moderna im Oktober 2024 den Beginn einer Phase-3-Studie zur Bewertung von V940 (mRNA-4157), einer individualisierten Neoantigen-Therapie, in Kombination mit KEYTRUDA bekannt (Pembrolizumab) nach neoadjuvanter KEYTRUDA- und Chemotherapie bei Patienten mit bestimmten Subtypen von nicht-kleinzelligem Lungenkrebs. Die Unternehmen gaben an, dass diese Studie das klinische Programm von INTerpath erweitert und die weitere Entwicklung von V940 in Kombination mit einer Anti-PD-1-Therapie bei Krebserkrankungen im Frühstadium gezeigt habe.

MARKTBEGRENZUNGEN

Begrenzter klinischer Erfolg therapeutischer Krebsimpfstoffe könnte das Marktwachstum verlangsamen

Ein Schlüsselfaktor, der das Marktwachstum hemmt, ist der begrenzte klinische Erfolg von Krebsimpfstoffen. Viele Kandidaten haben in Studien eine Immunaktivierung gezeigt, aber nicht durchweg starke klinische Vorteile wie Tumorreduktion, verbessertes Überleben oder dauerhafte Krankheitskontrolle erbracht. Diese Faktoren schaffen Unsicherheit für Investoren, Regulierungsbehörden und Gesundheitsdienstleister, da ein Impfstoff einen messbaren Nutzen für den Patienten und nicht nur eine Immunantwort aufweisen muss. Infolgedessen können wiederholte klinische Rückschläge die Zulassung verlangsamen, die Entwicklungskosten erhöhen, das Vertrauen in Programme in der Spätphase untergraben und die schnellere Einführung therapeutischer Krebsimpfstoffe in der onkologischen Versorgung verzögern.

- Beispielsweise berichtete eine systematische Übersichtsarbeit aus dem Jahr 2025, die in eClinicalMedicine veröffentlicht wurde, dass therapeutische Krebsimpfstoffe bei häufigen hämatologischen Malignomen im Allgemeinen Immunogenität zeigten, jedoch meist keine konsistente Antikrebsaktivität zeigten. Die Überprüfung hob auch Herausforderungen wie kleine Studiengrößen, heterogene Interventionen und unklare Endpunktdefinitionen hervor und unterstreicht, warum begrenzter klinischer Erfolg weiterhin ein großes Hindernis für die Entwicklung therapeutischer Krebsimpfstoffe darstellt.

MARKTCHANCEN

Die zunehmende Entwicklung personalisierter Neoantigen-Impfstoffe schafft starke Wachstumschancen

Der globale Markt bewegt sich in Richtung personalisierterer Behandlungsansätze, da Unternehmen darauf abzielen, Impfstoffe zu entwickeln, die auf das Tumormutationsprofil jedes Patienten zugeschnitten sind. Eine solche Verschiebung schafft eine erhebliche Wachstumschance, da Neoantigen-Impfstoffe das Immunsystem trainieren können, krebsspezifische Ziele zu erkennen. Da sich die Tumorsequenzierung, die KI-basierte Antigenvorhersage und die mRNA-Verabreichungsplattformen weiter verbessern, können Impfstoffentwickler stärkere Ziele identifizieren und patientenspezifische Impfstoffe effizienter herstellen. Daher wird erwartet, dass personalisierte Neoantigen-Impfstoffe die Rolle von Krebsimpfstoffen bei der Rückfallprävention, der adjuvanten Therapie und der Kombinationsbehandlung mit Checkpoint-Inhibitoren erweitern werden.

- Beispielsweise gab NEC Bio Therapeutics im Dezember 2025 auf dem ESMO Immuno-Oncology Congress 2025 Phase-I-Ergebnisse für NECVAX-NEO1, seinen personalisierten KI-gestützten oralen Krebsimpfstoff, bekanntDNA-Impfstoffbei Patienten mit soliden Tumoren, was die Marktwachstumschancen für personalisierte Neoantigen-Impfstoffplattformen unterstreicht.

HERAUSFORDERUNGEN DES MARKTES

Komplexe Herstellungs- und Regulierungsanforderungen können die kommerzielle Verbreitung von Krebsimpfstoffen erschweren

Es wird erwartet, dass der Weltmarkt vor Herausforderungen stehen wird, da viele Krebsimpfstoffe der nächsten Generation, insbesondere personalisierte Neoantigen-Impfstoffe, Tumorsequenzierung, Antigenvorhersage, maßgeschneiderte Herstellung, strenge Qualitätstests und eine rechtzeitige Lieferung an den Patienten erfordern. Dies führt zu einem längeren und komplexeren Produktionsweg als bei herkömmlichen Krebsmedikamenten. Infolgedessen könnten Unternehmen mit höheren Herstellungskosten, Problemen bei der Standardisierung von Charge zu Charge, regulatorischer Unsicherheit und einer langsameren klinischen bis kommerziellen Ausweitung konfrontiert sein, was den breiteren Zugang einschränken und die Marktexpansion verzögern kann.

- Beispielsweise wurde in einer in Oncology Reviews veröffentlichten Übersicht aus dem Jahr 2025 hervorgehoben, dass personalisierte Krebsimpfstoffe auf Neoantigen-Basis bei der Entwicklung und dem klinischen Einsatz mit mehreren Herausforderungen konfrontiert sind, darunter Tumorheterogenität, Immunumgehung, Herstellungskomplexität, Sicherheitsbedenken und begrenzte Ansprechraten bei einigen Patientenpopulationen. Diese Entwicklung verdeutlicht, dass betriebliche Hindernisse nach wie vor große Herausforderungen für das globale Marktwachstum darstellen.

Segmentierungsanalyse

Nach Typ

Das präventive Segment dominiert, da es das Risiko virusbedingter Krebserkrankungen verringert

Nach Art ist der Weltmarkt in präventive und therapeutische unterteilt.

Der präventive Bereich dominierte den KrebsImpfstoffmarktAnteil im Jahr 2025, da HPV- und Hepatitis-B-Impfstoffe bereits in großem Umfang in öffentlichen Gesundheitsprogrammen eingesetzt werden, um das Risiko virusbedingter Krebserkrankungen zu verringern. Präventive Impfstoffe haben die behördliche Genehmigung erhalten, werden auf breiterer Bevölkerungsebene eingesetzt und erhalten eine stärkere staatliche Beschaffungsunterstützung. Die HPV-Impfung ist besonders wichtig, da sie direkt zur Vorbeugung von Gebärmutterhalskrebs und anderen HPV-bedingten Krebsarten beiträgt und durch nationale Impfprogramme, schulbasierte Impfungen und globale Gesundheitsinitiativen eine große Nachfrage schafft. Infolgedessen generieren vorbeugende Krebsimpfstoffe im Vergleich zu therapeutischen Impfstoffen eine stärkere Marktakzeptanz und höhere Umsätze, während therapeutische Impfstoffe durch klinische Pipelines weiterhin zukünftiges Wachstumspotenzial aufbauen.

- Beispielsweise gab Merck & Co., Inc. im März 2026 auf dem internationalen multidisziplinären HPV-Kongress EUROGIN neue Daten bekannt, die die langfristige Wirksamkeit von GARDASIL9 und GARDASIL belegen. Das Unternehmen hob Daten zum Schutz vor bestimmten HPV-bedingten Krebsarten und Krankheiten hervor und zeigte, dass etablierte präventive Krebsimpfstoffe weiterhin die Marktnachfrage steigern und die Dominanz des präventiven Segments festigen.

Das therapeutische Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 24,34 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologie

Das molekularbasierte Segment dominiert den Markt, da es dem Immunsystem hilft, Krebszellen genauer zu erkennen

Basierend auf der Technologie wird der Markt in molekularbasierte, vektorbasierte und zellbasierte Märkte unterteilt.

Das molekularbasierte Segment dominiert den Markt, da es DNA-, RNA-, Peptid- und Protein-basierte Impfstoffansätze umfasst, die für die personalisierte und gezielte Entwicklung von Krebsimpfstoffen geeignet sind. Diese Plattformen kodieren oder liefern tumorspezifische Antigene und helfen dem Immunsystem, Krebszellen genauer zu erkennen. Das Segment wird außerdem durch Fortschritte in der mRNA-Technologie, der Genomsequenzierung und der KI-basierten Antigenauswahl unterstützt, die es Unternehmen ermöglichen, Impfstoffe schneller zu entwickeln und sie an das Tumorprofil jedes Patienten anzupassen. Infolgedessen werden molekularbasierte Krebsimpfstoffe zur bevorzugten Technologieplattform für therapeutische Krebsimpfstoffpipelines der nächsten Generation.

- Beispielsweise gaben Merck und Moderna im Januar 2026 Fünfjahresdaten für Intismeran Autogene, auch bekannt als mRNA-4157/V940, in Kombination mit KEYTRUDA bekannt. Die Unternehmen gaben an, dass es sich bei der Prüftherapie um eine mRNA-basierte, individualisierte Neoantigen-Therapie handelt, die bis zu 34 Neoantigene basierend auf der einzigartigen Mutationssignatur des Tumors eines Patienten kodiert, was verdeutlicht, warum molekularbasierte Plattformen die Innovation von Krebsimpfstoffen vorantreiben.

Das zellbasierte Segment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,08 % wachsen.

Durch Angabe

Das Segment Gebärmutterhalskrebs dominiert, da es sich um eine der am besten durch Impfungen vermeidbaren Krebsarten handelt

Je nach Indikation ist der Markt in Gebärmutterhalskrebs, Blasenkrebs, Prostatakrebs, Lungenkrebs und andere unterteilt.

Das Segment Gebärmutterhalskrebs dominierte den Markt im Jahr 2025, da es sich aufgrund seines starken Zusammenhangs mit einer Infektion mit humanen Papillomaviren um eine der am besten durch Impfungen vermeidbaren Krebsarten handelt. HPV-Impfstoffe spielen eindeutig eine präventive Rolle bei der Reduzierung des Gebärmutterhalskrebsrisikos, wodurch diese Indikation kommerziell etablierter ist als viele therapeutische Krebsimpfstoffindikationen, die sich noch in der klinischen Entwicklung befinden. Regierungen, öffentliche Gesundheitsbehörden und Hersteller erweitern außerdem den Zugang zu HPV-Impfungen, um die Prävention bei Mädchen, Frauen und berechtigten männlichen Bevölkerungsgruppen zu verbessern. Daher nimmt Gebärmutterhalskrebs eine Spitzenposition ein, da es eine hohe Krankheitslast, eindeutige Beweise für die Impfprävention und eine breite Umsetzung im öffentlichen Gesundheitswesen vereint.

- Beispielsweise schätzte die American Cancer Society, dass im Jahr 2026 in den USA 13.490 neue Fälle von Gebärmutterhalskrebs diagnostiziert würden.

Das Segment Lungenkrebs wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 36,00 % wachsen.

Nach Vertriebskanal

Das Segment Krankenhäuser dominiert aufgrund einer beträchtlichen Anzahl ambulanter Besuche und der einfachen Verfügbarkeit von Impfstoffen

Basierend auf dem Vertriebskanal ist der Markt in Krankenhäuser, Regierungs- und Organisationsversorgung und andere unterteilt.

Das Segment Krankenhäuser hatte im Jahr 2025 den dominierenden Anteil. Die Dominanz wurde auf die steigende Krebsprävalenz und die hohe Zahl ambulanter Besuche von Einzelpersonen in Krankenhäusern zur Erstvorsorgeuntersuchung und Beratung bei Krebserkrankungen zurückgeführt. Darüber hinaus steigerten die hohe Verfügbarkeit und Versorgung von Produkten wie Impfstoffen in Krankenhäusern sowie die Präferenz der Patienten für Impfungen in nahegelegenen, gut ausgestatteten Gesundheitszentren den Anteil des Segments weiter. Dieses Segment hielt im Jahr 2025 55,2 % des Marktanteils.

- Beispielsweise erweiterte NHS England im April 2025 sein Launch Pad für Krebsimpfstoffe, um berechtigte Melanompatienten schnell an personalisierten Krebsimpfstoffversuchen in teilnehmenden Krankenhäusern teilnehmen zu lassen. Die Entwicklung unterstützte den Krankenhauskanal, indem sie zeigte, dass Krankenhäuser weiterhin der wichtigste Ort für Screening, Studieneinschreibung, Impfstoffverabreichung und Patientenüberwachung sind.

Es wird erwartet, dass das Versorgungssegment für Behörden und Organisationen im Prognosezeitraum mit einer jährlichen Wachstumsrate von 16,74 % wachsen wird.

Regionaler Ausblick auf den Markt für Krebsimpfstoffe

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Cancer Vaccines Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 mit 4,38 Milliarden US-Dollar den dominierenden Anteil und behauptete seine Spitzenposition im Jahr 2025 mit 4,45 Milliarden US-Dollar. Der nordamerikanische Markt wächst aufgrund der starken immunonkologischen Forschung, der hohen Krebslast, der fortschrittlichen Infrastruktur für klinische Studien und der schnelleren Einführung von mRNA- und personalisierten Krebsimpfstoffplattformen.

US-Markt für Krebsimpfstoffe

Angesichts des erheblichen Beitrags Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2026 auf etwa 4,33 Milliarden US-Dollar geschätzt, was etwa 34,07 % des weltweiten Umsatzes entspricht.

Europa

Europa soll in den kommenden Jahren um 15,98 % wachsen, das zweithöchste Wachstum aller Regionen, und bis 2026 einen Wert von 3,98 Milliarden US-Dollar erreichen. Starke Impfprogramme im öffentlichen Gesundheitswesen, staatlich geförderte Initiativen zur Krebsprävention und aktive klinische Forschung zu therapeutischen und personalisierten Krebsimpfstoffen unterstützen das regionale Wachstum.

Britischer Markt für Krebsimpfstoffe

Der britische Markt wird im Jahr 2026 auf etwa 0,95 Milliarden US-Dollar geschätzt, was etwa 7,49 % des weltweiten Umsatzes entspricht.

Deutschland-Markt für Krebsimpfstoffe

Der deutsche Markt wird im Jahr 2026 voraussichtlich etwa 1,10 Milliarden US-Dollar erreichen, was etwa 8,69 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 3,22 Milliarden US-Dollar erreichen und sich die Position der drittgrößten Region im Markt sichern. Der Markt im asiatisch-pazifischen Raum wächst aufgrund der steigenden Krebsinzidenz, einer großen Patientenpopulation, eines verbesserten Zugangs zur Gesundheitsversorgung sowie verstärkter HPV-Impfungen und Forschungsaktivitäten im Bereich Onkologie.

Japanischer Markt für Krebsimpfstoffe

Der japanische Markt wird im Jahr 2026 auf rund 0,33 Milliarden US-Dollar geschätzt, was etwa 2,60 % des weltweiten Umsatzes ausmacht.

China-Markt für Krebsimpfstoffe

Der chinesische Markt dürfte einer der größten weltweit sein. Der Umsatz im Jahr 2026 wird auf rund 1,05 Milliarden US-Dollar geschätzt, was etwa 4,59 % des weltweiten Umsatzes entspricht.

Indischer Markt für Krebsimpfstoffe

Der indische Markt wird im Jahr 2026 auf rund 0,47 Milliarden US-Dollar geschätzt, was etwa 8,29 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Schätzungen zufolge wird der Markt in Lateinamerika im Jahr 2026 einen Wert von 0,44 Milliarden US-Dollar erreichen. Das Wachstum der Region wird durch die Ausweitung von Programmen zur Krebsvorsorge und -prävention, einen verbesserten Zugang zu Impfstoffen und einen zunehmenden Fokus der Regierung auf die Reduzierung der Belastung durch Gebärmutterhalskrebs vorangetrieben. Im Nahen Osten und in Afrika soll der GCC im Jahr 2026 0,12 Milliarden US-Dollar erreichen.

Südafrikanischer Markt für Krebsimpfstoffe

Der südafrikanische Markt wird im Jahr 2026 voraussichtlich etwa 0,10 Milliarden US-Dollar erreichen, was etwa 0,82 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Strategische Kooperationen und bedeutende Investitionen zur Steigerung der Impfstoffproduktionum das Marktwachstum voranzutreiben

Der Weltmarkt wird hauptsächlich von einer Handvoll wichtiger Hersteller dominiert, darunter Merck & Co., Inc., GSK plc und Dendreon Pharmaceuticals LLC. Die Dominanz dieser Unternehmen ist auf ihren verstärkten Fokus auf Markteinführungen zurückzuführenklinische Studienfür Krebsimpfstoffprodukte. Dies sowie ein zunehmender Fokus auf Akquisitionen und Kooperationen zwischen den großen Playern zur Stärkung ihrer globalen Präsenz unterstützen auch den steigenden Marktanteil dieser Unternehmen.

- Beispielsweise arbeitete GSK plc im Januar 2025 mit der Universität Oxford (Oxford) zusammen, um sich auf das Potenzial der Krebsprävention durch Impfungen zu konzentrieren. Das GSK-Oxford Cancer Immuno-Prevention Program wird translationale Forschung durchführen und dabei die Biologie von Krebsvorstufen erforschen, um wichtige Erkenntnisse darüber zu gewinnen, wie Krebs beim Menschen entsteht, die als Grundlage für neue Ansätze zur Krebsimpfung dienen könnten.

Auch andere führende Marktteilnehmer, darunter Walvax Biotechnology Co., Ltd. und Synthaverse S.A., produzieren diese Impfstoffe kontinuierlich und konzentrieren sich auf den Ausbau ihrer globalen Vertriebskanäle. Durch strategische Partnerschaften und Investitionen in Forschung und Entwicklung wollen sie in Schwellenländern Fuß fassen. Solche Initiativen sollen die Zahl aufstrebender Akteure steigern und bis 2034 ein Wachstum verzeichnen.

LISTE DER SCHLÜSSEL KREBSIMPFSTOFFUNTERNEHMEN IM PROFIL

- Dendreon Pharmaceuticals LLC.(UNS.)

- Serum Institute of India Pvt. Ltd. (Indien)

- Merck & Co., Inc.(UNS.)

- GSK plc(VEREINIGTES KÖNIGREICH.)

- Walvax Biotechnology Co., Ltd. (China)

- Synthaverse S.A. (Polen)

- Zentrum für Molekulare Immunologie (Kuba)

- Moderna, Inc.(UNS.)

- Wantai BioPharm (China)

- BioNTech SE (Deutschland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- April 2026:Anixa Biosciences, Inc. arbeitete mit Cytovance Biologics zusammen, um klinische cGMP-Materialien für die geplante klinische Phase-2-Studie seines Brustkrebsimpfstoffs zu produzieren.

- Oktober 2025:TransCode Therapeutics, Inc hat Polynoma LLC übernommen, ein privat geführtes Biotechnologie-Immunonkologieunternehmen. Polynoma entwickelt einen Kandidaten im Spätstadium, Seviprotimut-L, einen neuartigen polyvalenten Antigen-Impfstoff zur adjuvanten Behandlung von Melanomen im Stadium IIB und IIC.

- September 2025:Serum Institute of India Pvt. Ltd. arbeitete mit Vidal Health zusammen, um nationale Bemühungen zur Prävention und Sensibilisierung für Gebärmutterhalskrebs zu unterstützen. Durch die Zusammenarbeit adigitale GesundheitDas Programm wird auf der Plattform von Vidal Health gestartet, bietet ein bequemes, bargeldloses Erlebnis und macht den HPV-Impfstoff leichter zugänglich.

- September 2025:Xiamen Innovax Biotech Co., Ltd. verabreichte die erste Dosis seines Cecolin 9 im Shitang Community Health Service Center, China. Die Entwicklung markierte die offizielle Einführung des HPV-9-valenten Impfstoffs gegen Gebärmutterhalskrebs für Frauen im Alter von 9 bis 45 Jahren.

- August 2025:Beijing Wantai Biological Pharmacy Enterprise Co., Ltd. erhielt das Chargenfreigabezertifikat für biologische Produkte von Chinas National Institutes for Food and Drug Control (NIFDC) für seinen 9-valenten HPV-Impfstoff Cecolin9

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des globalen Marktes für Krebsimpfstoffe nach Typ, Technologie, Indikation, Vertriebskanal und Region. Der Bericht enthält auch Markttreiber, Beschränkungen, Chancen und Herausforderungen, die sich auf die Einführung von Krebsimpfstoffen auswirken. Es verdeutlicht die Auswirkungen der steigenden Krebslast, der zunehmenden präventiven Impfrate und der zunehmenden Entwicklung personalisierter Neoantigen-Impfstoffe. Gleichzeitig werden Faktoren wie der begrenzte klinische Erfolg einiger therapeutischer Impfstoffe, die Komplexität der Herstellung, Sicherheitsbedenken, hohe Entwicklungskosten und regulatorische Unsicherheit bewertet.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,25 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Typ, Technologie, Indikation, Vertriebskanal und Region |

| Nach Typ |

|

| Durch Technologie |

|

|

Durch Angabe |

|

|

Nach Vertriebskanal |

|

| Nach Region |

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 11,62 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 45,37 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 17,25 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Nach Art dominierte das präventive Segment im Jahr 2025 den Markt.

Der zunehmende Einsatz von Immuntherapiekombinationen für die Entwicklung therapeutischer Krebsimpfstoffe treibt das Marktwachstum voran.

Merck & Co., Inc., GSK plc, Serum Institute of India Pvt. Ltd. und Dendreon Pharmaceuticals LLC. sind die Hauptakteure auf dem Weltmarkt.

Es wird erwartet, dass die hohe Nachfrage nach Massenimmunisierungen und Produktzulassungen weltweit die Einführung dieser Produkte vorantreiben wird.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 136

-

(Angebot gültig bis zum 15th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf