Cloud-EDA-Marktgröße, Anteil und Branchenanalyse, nach Bereitstellung (Public Cloud, Private Cloud und Hybrid Cloud), nach Unternehmenstyp (Großunternehmen und kleine und mittlere Unternehmen (KMU)), nach Anwendung (Digital-IC-Design, Analog- und Mixed-Signal-IC-Design, fortschrittliches SoC-Design und Design auf PCB- und Systemebene), nach Branche (Konsumelektronik, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Telekommunikation und andere) und regionale Prognose, 2026 – 2034

(Angebot gültig bis zum 30th Jun 2026)

CLOUD-EDA-MARKTGRÖSSE UND ZUKUNFTSAUSBLICK

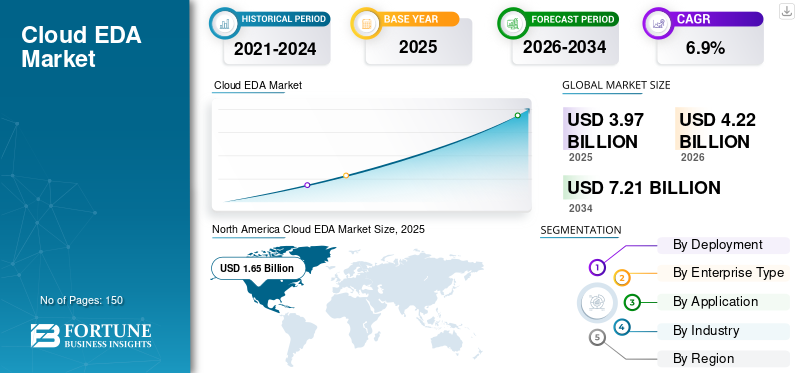

Die Größe des Cloud-EDA-Marktes wurde im Jahr 2025 auf 4,13 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 4,41 Milliarden US-Dollar im Jahr 2026 auf 7,67 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 7,2 % aufweist. Nordamerika dominierte den Cloud-EDA-Markt mit einem Marktanteil von 41,64 % im Jahr 2025.

Cloud Electronic Design Automation (EDA)-Lösungen sind fortschrittliche digitale Plattformen, die es Halbleiterunternehmen und Elektronikherstellern ermöglichen, integrierte Schaltkreise und elektronische Systeme mithilfe einer skalierbaren Cloud-Infrastruktur zu entwerfen, zu simulieren, zu verifizieren und zu optimieren. Im Gegensatz zu herkömmlichen EDA-Umgebungen vor Ort bieten cloudbasierte Plattformen elastische Rechenleistung, kollaborativen Designzugriff und flexible Bereitstellungsmodelle, die immer komplexere Chiparchitekturen unterstützen, einschließlich fortschrittlicher Knoten-, System-on-Chip- und heterogener Integrationsdesigns.

Die rasante Entwicklung von Technologien wie künstlicher Intelligenz, 5G-Konnektivität, Hochleistungsrechnen und IoT-Geräten erhöht die Komplexität des Chipdesigns und die Rechenanforderungen erheblich. Da die Entwicklungszyklen von Halbleitern kürzer werden und der Wettbewerb zunimmt, greifen Unternehmen auf Cloud-EDA-Lösungen zurück, um Verifizierungsarbeitslasten zu beschleunigen, parallele Simulationen zu ermöglichen und Infrastrukturbeschränkungen zu reduzieren. Die Cloud-Bereitstellung unterstützt auch geografisch verteilte Entwicklungsteams, verbessert die Zusammenarbeit und verkürzt die Markteinführungszeit.

Wichtige Akteure wie Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies und Altium Limited erweitern ihre cloudbasierten Portfolios durch Plattformintegration, KI-gesteuerte Designautomatisierung und strategische Kooperationen mit Halbleiterherstellern undHyperscale-WolkeAnbieter. Ihr Fokus liegt weiterhin auf der Bereitstellung sicherer, leistungsstarker und skalierbarer Designumgebungen, die den wachsenden Rechen- und Verifizierungsanforderungen der Halbleiterinnovation der nächsten Generation gerecht werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Generative KI transformiert Cloud-EDA-Workflows und stärkt das Marktwachstum

Generative KI prägt zunehmend den Cloud-EDA-Markt, indem sie die Produktivität beim Chipdesign verbessert, komplexe Arbeitsabläufe automatisiert und die Designzykluszeiten verkürzt. Halbleiterunternehmen setzen KI-gesteuerte EDA-Tools zur Erkundung des Designraums, zur Verifizierung, Layoutoptimierung und Fehlererkennung ein. Da diese KI-Modelle eine hohe Rechenleistung und große Datensätze erfordern, werden cloudbasierte EDA-Plattformen für die Unterstützung skalierbarer und schnellerer Designumgebungen immer wichtiger. Zum Beispiel,

- Im März 2026,Siemens hat seinen Fuse EDA AI Agent auf den Markt gebracht, um generative KI in Chip-Design-Workflows zu integrieren und so eine automatisierte Aufgabenausführung, eine verbesserte Engineering-Produktivität und schnellere Halbleiter-Entwicklungszyklen zu ermöglichen.

KI-gestützte EDA-Tools helfen Ingenieuren dabei, mehrere Designoptionen zu bewerten, Kompromisse zwischen Energie und Leistung zu optimieren und den manuellen Aufwand zu reduzieren. Die Cloud-Infrastruktur unterstützt diese Funktionen durch Parallelverarbeitung, groß angelegte Simulationen und zentralisierten Datenzugriff. Zum Beispiel,

- Im April 2025,Cadence betonte die Rolle von KI-gesteuerten Designtools bei der Beschleunigung von Verifizierungszyklen und der Verbesserung der Designeffizienz bei fortschrittlichen Halbleiterknoten.

CLOUD-EDA-MARKTRENDS

Steigende Nachfrage nach Cloud-basierten Verifizierungs- und Emulationsdiensten zur Stärkung der Marktexpansion

Der Markt erlebt einen zunehmenden Wandel hin zu Cloud-basierten Verifizierungs- und Emulationsdiensten, da Halbleiterunternehmen mit zunehmender SoC-Komplexität, größeren Software-Stacks und kürzeren Entwicklungsfristen konfrontiert sind. Verifizierungsaktivitäten wie Regressionstests, Leistungsanalysen und Systemvalidierung erfordern eine hohe Rechenkapazität, wodurch eine skalierbare Cloud-Infrastruktur effizienter ist als herkömmliche On-Premise-Setups. Dies ist besonders wichtig für KI, Automotive, Netzwerke uswChips für Rechenzentren, wo die Anforderungen an die Validierung rapide steigen.

Der Trend wird zusätzlich durch die Notwendigkeit unterstützt, komplexe KI- und Billion-Gate-Designs früher im Designzyklus zu validieren. Cloudbasierte Verifizierung und Emulation ermöglichen einen flexiblen Zugriff auf große Rechenressourcen, insbesondere bei Spitzenlasten und kritischen Meilensteinen, wodurch die Abhängigkeit von internen Hardwareerweiterungen verringert wird. Zum Beispiel,

- Im August 2025,Cadence und NVIDIA führten eine hardwarebeschleunigte dynamische Leistungsanalyse mithilfe der Palladium Z3 Enterprise Emulation Platform ein und ermöglichten eine Billion-Gate-Designanalyse innerhalb von Stunden mit einer Genauigkeit von bis zu 97 %.

Diese Entwicklungen deuten darauf hin, dass Cloud-basierte Verifizierung und Emulation zu einem strategischen Bestandteil der Halbleiterentwicklung werden und eine stärkere Akzeptanz von Cloud-EDA-Lösungen vorantreiben.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachsende Nachfrage nach schnelleren Chip-Designzyklen zur Förderung des Marktwachstums

Der wachsende Bedarf, Chip-Designzyklen zu beschleunigen, ist ein wesentlicher Treiber für das Wachstum des Cloud-EDA-Marktes. Halbleiterunternehmen stehen unter ständigem Druck, die Entwicklungszeiten zu verkürzen, Verifizierungsprozesse zu verbessern und schnellere Tape-Outs zu erreichen, insbesondere für fortgeschrittene Anwendungen wie künstliche Intelligenz.Hochleistungsrechnen, Automobilsysteme und komplexe System-on-Chip-Designs.

Cloudbasierte EDA-Plattformen ermöglichen Designteams den Zugriff auf skalierbare Rechenressourcen bei Bedarf, die effiziente Ausführung paralleler Arbeitslasten und die Minimierung von Engpässen bei Simulation, Zeitabnahme und physischer Verifizierung. Diese Fähigkeit verbessert die Gesamteffizienz des Designs erheblich und unterstützt eine schnellere Kommerzialisierung von Halbleiterprodukten. Die Branchenentwicklung unterstreicht diesen Trend zusätzlich. Zum Beispiel,

- Im Oktober 2025,Synopsys gab an, dass Chip-Design-Workloads mit Synopsys Cloud SaaS bis zu 52-mal schneller ausgeführt werden können, indem fortschrittliche Cloud-Computing-Ressourcen und On-Demand-FlexEDA-Lizenzierung genutzt werden, was ein beschleunigtes Tape-Out und eine schnellere zeitliche Freigabe ermöglicht.

- Im Juni 2025,Siemens erklärte auf der DAC 2025, dass sein KI-gestütztes EDA-Toolset darauf ausgelegt sei, die Produktivität zu verbessern, Innovationen zu beschleunigen und die Markteinführungszeit für Halbleiter- und PCB-Designabläufe zu verkürzen.

- Im März 2025,Synopsys arbeitete mit NVIDIA zusammen, das die Schaltungssimulation auf der NVIDIA GB200 Grace Blackwell-Plattform voraussichtlich um das bis zu 30-fache beschleunigen wird, und verdeutlicht, wie Hochleistungs-Cloud und beschleunigtes Computing zur Komprimierung von EDA-Laufzeiten eingesetzt werden.

In ähnlicher Weise veranlasst der wachsende Druck, Silizium-Erfolge im ersten Schritt zu erzielen, Unternehmen dazu, innerhalb begrenzter Zeiträume tiefere, umfassendere Verifizierungs- und Validierungszyklen durchzuführen. Dies führt zu einer zunehmenden Abhängigkeit von cloudbasierten EDA-Umgebungen, die intensive Arbeitslasten effizienter bewältigen können.

MARKTBEGRENZUNGEN

Bedenken hinsichtlich der Datensicherheit und des geistigen Eigentums hemmen das Marktwachstum

Bedenken hinsichtlich der Datensicherheit und des Schutzes geistigen Eigentums bleiben ein großes Hemmnis für den Markt. Halbleiter-Designdaten, einschließlich Chip-Architektur, Layouts und Verifizierungsdateien, stellen hochwertiges geistiges Eigentum und erhebliche Investitionen in Forschung und Entwicklung dar. Aus diesem Grund sind Unternehmen bei der Verlagerung von Design-Arbeitslasten in Cloud-Umgebungen aufgrund von Risiken wie Datenschutzverletzungen, unbefugtem Zugriff und Cyber-Bedrohungen vorsichtig. Die Gewährleistung eines sicheren Zugriffs, einer Verschlüsselung und kontrollierter Umgebungen bleibt weiterhin eine zentrale Herausforderung für eine breitere Akzeptanz. Zum Beispiel,

- Im März 2025,Synopsys betonte, dass Sicherheit und IP-Schutz nach wie vor zu den Hauptanliegen von Halbleiterunternehmen bei der Einführung cloudbasierter EDA-Workflows gehören, insbesondere für fortschrittliche Knoten- und verteidigungsbezogene Designs.

- Im Oktober 2024,Das US-amerikanische National Institute of Standards and Technology (NIST) betonte, dass Halbleiterdesigndaten aufgrund ihrer hohen Sensibilität und strategischen Bedeutung strenge Cybersicherheitsrahmen erfordern.

Darüber hinaus zwingen strenge interne Richtlinien und behördliche Anforderungen Unternehmen häufig dazu, die Kontrolle über ihre Designumgebungen zu behalten, was die Nutzung gemeinsamer Cloud-Infrastrukturen einschränkt und die Präferenz für private oder hybride Cloud-Modelle erhöht. Bedenken im Zusammenhang mit der Datenresidenz, Verschlüsselungsstandards und der sicheren Zusammenarbeit zwischen verteilten Teams verlangsamen die Produktakzeptanz zusätzlich.

MARKTCHANCEN

Steigende Expansion von Edge-Geräten und IoT-Chipdesign zur Schaffung von Marktwachstumschancen

Das schnelle Wachstum von Edge Computing und IoT-Geräten schafft große Chancen für den Markt. Branchen wieSmart Homes, Industrieautomation, Gesundheitswesen, Automobilindustrie und Telekommunikation nutzen zunehmend vernetzte Geräte, die stromsparende und anwendungsspezifische Chips erfordern. Bei der Entwicklung dieser Chips müssen Leistung, Energieeffizienz, Größe und Kosten aufeinander abgestimmt werden, was den Bedarf an fortschrittlichen Simulations-, Verifizierungs- und Optimierungstools erhöht. Cloud-EDA-Plattformen unterstützen diese Anforderungen, indem sie skalierbare Rechenressourcen, schnellere Entwurfsiterationen und flexible Entwurfsumgebungen bieten, ohne dass große Investitionen in die Infrastruktur erforderlich sind. Zum Beispiel,

- Im Januar 2025,Ericsson prognostizierte, dass die weltweiten IoT-Verbindungen bis 2027 29 Milliarden überschreiten werden, angetrieben durch das Wachstum massiver IoT- und Breitband-IoT-Anwendungen, was die steigende Nachfrage nach vernetzten Geräten und dem damit verbundenen Halbleiterdesign unterstreicht.

Diese Entwicklungen deuten darauf hin, dass der Ausbau von Edge-Geräten und IoT-Ökosystemen die Möglichkeiten für das Halbleiterdesign erweitert und ein starkes Wachstumspotenzial für Cloud-EDA-Plattformen schafft.

Segmentierungsanalyse

Nach Branche

Unterhaltungselektronik dominiert aufgrund des hohen Gerätevolumens und der schnellen Innovation

Basierend auf der Branche wird der Markt in Unterhaltungselektronik, Automobil, Luft- und Raumfahrt und Verteidigung, Gesundheitswesen, Telekommunikation und andere unterteilt.

Im Jahr 2024 hielt die Unterhaltungselektronik den größten Marktanteil. Im Jahr 2025 dominierte das Segment mit einem Anteil von 34,5 %, da es eine große Menge an Geräten produziert, darunterSmartphones, Laptops, Wearables und Smart-Home-Geräte, die alle hochkomplexe integrierte Schaltkreise und System-on-Chip-Designs erfordern. Schnelle Innovationszyklen, intensiver Wettbewerb und der Drang nach kleineren, effizienteren und funktionsreicheren Geräten erhöhen die Designkomplexität und machen skalierbare cloudbasierte EDA-Tools für eine schnellere, kostengünstige Entwicklung und Zusammenarbeit in Echtzeit innerhalb eines globalen Forschungs- und Entwicklungsteams unerlässlich.

Der Automobilsektor wird im Prognosezeitraum voraussichtlich die höchste CAGR von 9,2 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Hybrid-Cloud-Bereitstellung ist führend auf dem Markt, angetrieben durch Skalierbarkeit und IP-Sicherheitsanforderungen

Basierend auf der Bereitstellung wird der Markt in öffentliche Clouds unterteilt.Private Cloudund Hybrid Cloud.

Die Hybrid Cloud hatte im Jahr 2024 den größten Anteil an der Bereitstellung. Im Jahr 2025 hatte das Segment einen Anteil von 51,4 %, da es die Vorteile von On-Premise- und Cloud-Umgebungen vereint. Unternehmen können ihre bestehende Infrastruktur weiterhin für sensible oder ältere Arbeitslasten nutzen und gleichzeitig die Cloud für Hochleistungsrechnen, Skalierbarkeit und groß angelegte Simulationen nutzen. Dieser Ansatz gewährleistet Kosteneffizienz, Flexibilität und eine bessere Kontrolle über geistiges Eigentum, was beim Halbleiterdesign von entscheidender Bedeutung ist.

Es wird erwartet, dass die Public Cloud im Prognosezeitraum die höchste CAGR von 10,3 % verzeichnen wird.

Nach Unternehmenstyp

Aufgrund komplexer Designs und hoher Rechenanforderungen halten große Unternehmen den Mehrheitsanteil

Basierend auf der Unternehmensart wird der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) eingeteilt.

Große Unternehmen hielten im Jahr 2024 den größten Marktanteil. Sie verfügen über die Ressourcen, die komplexen Designanforderungen und den Bedarf an Chipentwicklung in großen Stückzahlen, die eine Investition in cloudbasierte EDA-Lösungen rechtfertigen. Diese Organisationen arbeiten oft auf fortgeschrittenem NiveauHalbleiterDesigns wie System-on-Chip (SoC) und AI/5G-fähige Geräte, die eine enorme Rechenleistung und Hochleistungssimulation erfordern, die Cloud-Plattformen bieten.

Kleine und mittlere Unternehmen (KMU) werden im Prognosezeitraum voraussichtlich die höchste CAGR von 10,3 % verzeichnen.

Auf Antrag

Digitales IC-Design führt aufgrund der Komplexität und der kontinuierlichen Nachfrage in der Elektronik

Basierend auf der Anwendung wird der Markt in digitales IC-Design, analoges und Mixed-Signal-IC-Design, fortschrittliches SoC-Design und PCB- und Systemebene-Design unterteilt.

Im Jahr 2024 hielt das digitale IC-Design den Mehrheitsanteil. Im Jahr 2025 lag der Anteil des Segments bei 43,8 %, da die meisten modernen elektronischen Geräte stark auf digitalen Schaltkreisen wie Mikroprozessoren, Speicherchips und System-on-Chip-Komponenten basieren. Digitale Designs sind hochkomplex und rechenintensiv und erfordern umfangreiche Simulationen, Verifizierungen und Optimierungen, die stark von der Skalierbarkeit und der leistungsstarken Computerleistung cloudbasierter EDA-Tools profitieren.

Es wird erwartet, dass das fortschrittliche SoC-Design im Prognosezeitraum die höchste CAGR von 10,1 % verzeichnen wird.

Regionaler Ausblick auf den Cloud-EDA-Markt

Nach Regionen ist der Markt in Nordamerika, Südamerika, Europa, den Nahen Osten und Afrika sowie den asiatisch-pazifischen Raum unterteilt.

Nordamerika

North America Cloud EDA Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält aufgrund seines tief verwurzelten Halbleiterinnovationsökosystems, der hohen F&E-Intensität und der starken Nachfrage nach fortschrittlichem Chipdesign in strategischen Branchen den größten Cloud-EDA-Marktanteil. Insbesondere die USA sind führend in der Entwicklung von KI-Beschleunigern.RechenzentrumProzessoren, Luft- und Raumfahrtelektronik und Halbleiter für die Verteidigung, die alle eine rechenintensive Verifizierung und umfangreiche Simulationsarbeitslasten erfordern, die sich gut für Cloud-Umgebungen eignen.

Bundesinitiativen wie CHIPS und Science Act beschleunigen das inländische Halbleiterdesign und die fortschrittliche Knotenforschung und erhöhen die Abhängigkeit von skalierbaren cloudbasierten EDA-Plattformen weiter. Darüber hinaus fördern die robuste Risikokapitallandschaft und das Startup-Ökosystem der Region im Bereich Siliziumdesign, insbesondere im Bereich KI und kundenspezifischer Silizium, die frühzeitige Einführung flexibler Cloud-Lizenzierungsmodelle. Die Kombination aus hochwertigen Chipprogrammen, einer starken digitalen Infrastruktur und nachhaltigen Investitionen in Computertechnologien der nächsten Generation macht Nordamerika zum führenden regionalen Markt.

Der nordamerikanische Markt war im Jahr 2025 mit 1,72 Milliarden US-Dollar der größte Markt.

US-amerikanischer Cloud-EDA-Markt

Angesichts des starken Beitrags Nordamerikas belief sich der US-Markt im Jahr 2025 auf 1,54 Milliarden US-Dollar, was etwa 37,2 % des Umsatzes ausmachte.

Europa

Europa wird in den kommenden Jahren voraussichtlich um 5,6 % wachsen und im Jahr 2025 einen Wert von 0,51 Milliarden US-Dollar erreichen, angetrieben durch beschleunigte Bemühungen zur Erreichung der Selbstversorgung mit Halbleitern, Innovationen bei Automobilchips und fortschrittliche industrielle Elektronikentwicklung. Die starke Präsenz der Region im Automobil-Halbleiterdesign, insbesondere in Deutschland und Frankreich, treibt die Nachfrage nach hochzuverlässigen, energieeffizienten Chiparchitekturen voran, die fortschrittliche Simulations- und Verifizierungsfunktionen erfordern, die für cloudbasierte EDA-Umgebungen geeignet sind. Politische Initiativen wie der European Chips Act fördern die inländische Halbleiterforschung und -entwicklung, finanzieren Designinnovationen und stärken lokale Fertigungs- und Designökosysteme.

Britischer Cloud-EDA-Markt

Der britische Markt hatte im Jahr 2025 einen Wert von rund 0,10 Milliarden US-Dollar, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Deutschland Cloud EDA-Markt

Der deutsche Markt erreichte im Jahr 2025 ein Volumen von 0,10 Milliarden US-Dollar, was etwa 2,4 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum mit der höchsten jährlichen Wachstumsrate wächst und bis 2025 1,40 Milliarden US-Dollar erreichen wird, angetrieben durch die sich schnell entwickelnde Halbleiterdesignlandschaft der Region und ihre Rolle als globales Zentrum der Elektronikfertigung. Die Konzentration vonUnterhaltungselektronikDie Produktion in China, Südkorea, Taiwan und Südostasien schafft eine kontinuierliche Nachfrage nach schneller Chip-Anpassung, Referenzdesign-Modifikationen und anwendungsspezifischen integrierten Schaltkreisen, die alle skalierbare Simulationskapazitäten erfordern. Das starke Gießerei-Ökosystem, insbesondere die Fertigungsdominanz von TSMC und Samsung Electronics, fördert eine engere Zusammenarbeit zwischen Designhäusern und Fertigungsstätten und erhöht dadurch den Bedarf an Cloud-basierten Verifizierungs- und Tape-Out-Readiness-Tools.

Japan Cloud EDA-Markt

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 0,15 Milliarden US-Dollar und machte etwa 3,6 % des weltweiten Umsatzes aus.

China Cloud EDA-Markt

Chinas Markt wird voraussichtlich einer der größten weltweit sein und im Jahr 2025 einen Umsatz von 0,43 Milliarden US-Dollar erreichen, was 10,4 % des weltweiten Umsatzes entspricht.

Indischer Cloud-EDA-Markt

Der indische Markt belief sich im Jahr 2025 auf 0,14 Milliarden US-Dollar und machte etwa 3,4 % des Weltmarktanteils aus.

Südamerika, Naher Osten und Afrika

Es wird erwartet, dass die Region Naher Osten und Afrika mit der zweithöchsten CAGR im Markt wächst. Dies ist auf die beschleunigte Diversifizierung in fortschrittliche Technologiesektoren und strategische Investitionen in Halbleiterdesignkapazitäten zurückzuführen. Länder wie die Vereinigten Arabischen Emirate und Saudi-Arabien erweitern ihren Fokus über die ölabhängigen Volkswirtschaften hinaus auf KI, intelligente Infrastruktur, Verteidigungselektronik und Hochleistungsrechnen, die lokales Know-how in den Bereichen Chipdesign und Systementwicklung erfordern. Nationaldigitale TransformationProgramme, darunter Saudi-Arabiens Vision 2030, fördern Technologieparks, Forschungszentren und Partnerschaften zum Aufbau von Halbleiter- und fortschrittlichen Elektronikkapazitäten.

Es wird erwartet, dass Südamerika mit einer stabilen jährlichen Wachstumsrate wächst, angetrieben durch eine allmähliche Steigerung der Elektronikfertigung, der Einführung von Automobilhalbleitern und aufstrebender Technologie-Startups in Ländern wie Brasilien und Argentinien. Die moderaten, aber stetigen Investitionen der Region in die Cloud-Infrastruktur und das wachsende Interesse an kosteneffizienten, skalierbaren Designlösungen unterstützen die konsequente Einführung cloudbasierter EDA-Plattformen.

GCC Cloud EDA-Markt

Der GCC-Markt erreichte im Jahr 2025 ein Volumen von 0,08 Milliarden US-Dollar, was etwa 1,9 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Cloud-EDA-Anbieter erweitern ihre Fähigkeiten durch strategische Partnerschaften und Innovation

Wichtige Marktteilnehmer in diesem Marktbereich verbessern ihre Plattformen, um der steigenden Nachfrage nach skalierbaren, KI-gestützten und kollaborativen Chip-Design-Lösungen gerecht zu werden. Unternehmen verfolgen strategische Initiativen wie Technologiepartnerschaften, Fusionen und Übernahmen sowie gemeinsame Entwicklungsprogramme, um ihre Cloud-Angebote zu stärken, fortschrittliche Simulations- und Verifizierungstools zu integrieren und ihre globale Reichweite zu erweitern. Diese Bemühungen zielen darauf ab, leistungsstarke, sichere und flexible Designumgebungen bereitzustellen, die der zunehmenden Komplexität von Halbleiter- und Elektronikdesign-Workflows gerecht werden.

LISTE DER WICHTIGSTEN CLOUD-EDA-UNTERNEHMEN IM PROFIL

- Synopsys, Inc.(UNS.)

- Cadence Design Systems, Inc.(UNS.)

- Siemens AG(Deutschland)

- Keysight Technologies (USA)

- Renesas Electronics Corporation (Altium Limited)(Japan)

- Zuken Inc (Japan)

- Silvaco Group, Inc. (USA)

- Autodesk, Inc. (USA)

- Xpeedic Technology, Inc. (China)

- Empyrean Technology Co., Ltd. (China)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Die Silvaco Group hat ihre strategische Partnerschaft mit Advanced Power Electronics Corp. (APEC) erweitert, wobei APEC weitere TCAD- und EDA-Tools von Silvaco einführt. Dies wird dazu beitragen, die Entwicklung fortgeschrittener Technologien zu beschleunigenSiliziumkarbid (SiC)Leistungsgeräte bei gleichzeitiger Verbesserung der Leistung und Markteinführungszeit. Die Zusammenarbeit unterstützt Innovationen in verschiedenen Branchen wie der Automobilindustrie und erneuerbaren Energien. Darüber hinaus stärkt es die Position beider Unternehmen im wachsenden Markt der Leistungselektronik.

- Oktober 2025:Altair hat Altair HPCWorks 2026 veröffentlicht und damit seine HPC- und Cloud-Plattform erweitert, um cloudbasierte EDA-Workloads zu unterstützen. Das Update verbessert die GPU-Integration, die KI-gesteuerte Ressourcenoptimierung, die Kubernetes-Konnektivität und die erweiterte Berichterstellung und ermöglicht es Halbleiter- und Elektronikdesignteams, umfangreiche EDA-Jobs in Cloud-Umgebungen effizienter auszuführen.

- April 2025:Altair erweiterte seine Präsenz im Cloud-EDA durch die Verbesserung seiner Cloud-nativen Verifizierungs- und Simulationsfunktionen für das Design von Halbleitern und elektronischen Systemen. Mit Tools wie DSim, die sich in große Cloud-Anbieter integrieren lassen und skalierbare ASIC- und FPGA-Simulationen unterstützen, ermöglicht Altair kostengünstige On-Demand-Berechnungen für groß angelegte Regressionstests und Designverifizierungen.

- Dezember 2024:Marvell Technology Inc. hat mit Amazon Web Services einen Fünfjahresvertrag geschlossen, um EDA-in-the-Cloud für die Chipentwicklung einzuführen. Durch die Zusammenarbeit kann Marvell die Cloud-EDA-Lösungen von AWS nutzen, um das Halbleiterdesign für KI-Produkte, DSPs, Rechenzentrums-Verbindungsmodule und Ethernet-Switching-Silizium zu beschleunigen, zu skalieren und zu sichern.

- März 2024:HCLTech ist eine Partnerschaft mit NetApp eingegangen und hat eine cloudfähige EDA-Lösung auf den Markt gebracht, um Arbeitsabläufe im Halbleiterdesign zu beschleunigen. Die Plattform nutztHybrid-CloudInfrastruktur, um die Skalierbarkeit zu verbessern, große Datenmengen zu verwalten, IT-Ressourcen zu optimieren und die Markteinführungszeit für EDA-Projekte zu verkürzen und gleichzeitig die Designqualität und Zuverlässigkeit zu verbessern.

- März 2024:Synopsys stellte KI-gesteuerte EDA-Lösungen (DSO.ai, VSO.ai, 3DSO.ai) vor, die das Chipdesign, die Verifizierung und die Multi-Chip-Optimierung beschleunigen. Sie führten außerdem Synopsys Cloud Hybrid ein, das EDA-Workloads vor Ort nahtlos in die Cloud überträgt. Neue hardwaregestützte Verifizierungssysteme und erweitertes IP (über intrinsische ID-Erfassung) steigern die Produktivität und Sicherheit beim Halbleiterdesign.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte, darunter führende Unternehmen, Produkttypen und die führenden Anwendungen des Produkts. Darüber hinaus bietet es Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren wurde das Marktwachstum in den letzten Jahren von mehreren anderen Faktoren angetrieben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 7,2 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Bereitstellung, Unternehmenstyp, Anwendung, Branche und Region |

| Durch Bereitstellung |

|

| Nach Unternehmenstyp |

|

| Auf Antrag |

|

| Nach Branche |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 4,13 Milliarden US-Dollar und soll bis 2034 7,67 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 1,72 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,2 % wächst.

Branchenweit wird erwartet, dass das Unterhaltungselektroniksegment den Markt anführen wird.

Die wachsende Nachfrage nach schnelleren Chip-Designzyklen zur Förderung des Marktwachstums treibt das Marktwachstum voran.

Synopsys Inc., Cadence Design Systems, Inc., Keysight Technologies und Altium Limited sind die Hauptakteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

-

(Angebot gültig bis zum 30th Jun 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf