C-RAN-Marktgröße, Anteil und COVID-19-Auswirkungsanalyse, nach Netzwerk (2G/3G, 4G und LTE sowie 5G und 5G NR), nach Unternehmenstyp (kleine und mittlere Unternehmen (KMU) und große Unternehmen), nach Typ (zentralisiertes RAN und virtuelles RAN (vRAN)), nach Branche (Telekommunikation, Fertigung, Gesundheitswesen, Transport und Logistik sowie Bergbau und Energie) und regionale Prognose, 2026–2034

C-RAN-Marktgröße

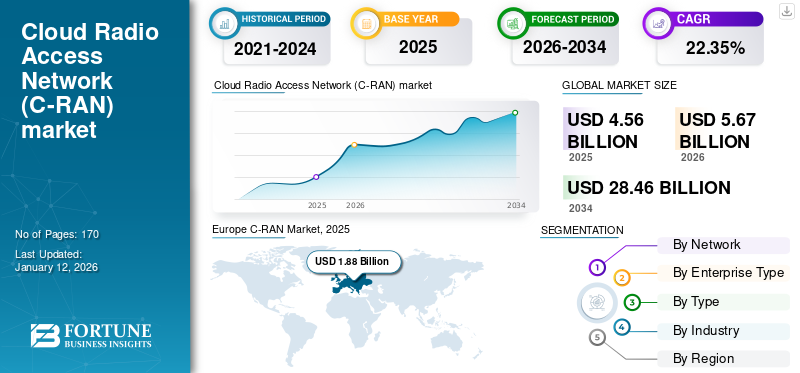

Die globale C-RAN-Marktgröße wurde auf USD geschätzt4.56Milliarden im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen5,67Milliarden im Jahr 2026 auf USD28.46Milliarden bis 2034, was einem CAGR von entspricht22.35% im Prognosezeitraum. Europa dominierte den Weltmarkt mit einem Anteil von30.53% im Jahr 2025.

Cloud RAN (C-RAN), eine Abkürzung für Cloud Radio Access Network, ist eine Netzwerkarchitektur im Bereich der drahtlosen Telekommunikation. Es transformiert die herkömmliche Mobilfunknetzinfrastruktur, indem es die Basisbandverarbeitungsfunktionen mehrerer Remote Radio Heads (RRHs) oder kleiner Zellen in einem zentralen Cloud-Rechenzentrum zentralisiert. Dieser zentralisierte Ansatz ermöglicht eine effizientere Ressourcenzuweisung, dynamische Skalierbarkeit und fortschrittliche Netzwerkoptimierungstechniken und erleichtert den Einsatz von 5G und darüber hinaus, was es zu einer entscheidenden Technologie für die Zukunft der drahtlosen Kommunikation macht.

Der zunehmende Einsatz von Cloud RAN inTelekommunikationNetzwerke werden in erster Linie durch ihre Skalierbarkeit, Kosteneffizienz und Netzwerkoptimierungsfähigkeiten angetrieben. Die virtualisierte Architektur von Cloud RAN ermöglicht es Betreibern, ihre Infrastruktur effizient zu skalieren, Betriebskosten zu senken und die Netzwerkqualität zu verbessern. Dies macht es zu einer zukunftssicheren und umweltfreundlichen Wahl, um das Wachstum des Datenverkehrs zu bewältigen, 5G und darüber hinaus zu unterstützen und eine zentralisierte Netzwerkintelligenz und -kontrolle zu erreichen. Laut Branchenexperten konnten die Gesamtkosten der Infrastruktur nach der Umstellung und Einführung der Cloud-Technologie um 40 % gesenkt werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum C-RAN-Markt

- Marktgröße 2025: 4,56 Milliarden US-Dollar

- Marktgröße 2026: 5,67 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 28,46 Milliarden US-Dollar

- CAGR: 22,35 % von 2026–2034

- Europa dominierte den Markt mit einem Anteil von 30,53 % im Jahr 2025.

- Das Segment Großunternehmen soll im Jahr 2026 mit einem Anteil von 76,84 % den Markt anführen.

- Es wird erwartet, dass das Segment Centralized-RAN im Jahr 2026 mit einem Anteil von 60,98 % dominieren wird.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 einen Umsatz von 0,92 Milliarden US-Dollar und soll bis 2026 auf 1,16 Milliarden US-Dollar anwachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 1,39 Milliarden US-Dollar und soll bis 2026 auf 1,74 Milliarden US-Dollar anwachsen.

Europa

Europa erwirtschaftete im Jahr 2025 1,88 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 2,34 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt soll bis 2026 ein Volumen von 0,92 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen.

Mehr lesen

AUSWIRKUNGEN VON COVID-19

Unterbrechungen der Lieferkette und die gestiegene Nachfrage nach zuverlässiger Konnektivität hatten gemischte Auswirkungen

Die COVID-19-Pandemie hat das Marktwachstum sowohl gestört als auch beschleunigt. Aufgrund von Lieferkettenunterbrechungen und höheren Kosten kam es zu Verzögerungen bei der Bereitstellung, während gleichzeitig die Nachfrage nach zuverlässiger Konnektivität stieg, da Remote-Arbeit und Online-Dienste stark zunahmen. Die zentralisierte Architektur von Cloud RAN erwies sich als vorteilhaft für die Fernverwaltung und Ausfallsicherheit des Netzwerks und erfüllte die gestiegenen Anforderungen an den Datenverkehr. Einige Betreiber haben ihre Investitionsprioritäten angepasst, aber insgesamt hat die Pandemie die Bedeutung von C-RAN für die Bewältigung der Herausforderungen und Chancen der sich entwickelnden Telekommunikationslandschaft deutlich gemacht.

Laut IHS Technology erlebte der Servermarkt beispielsweise im Mai 2020 im ersten Quartal 2020 einen Aufschwung mit einem Anstieg der weltweiten Serverlieferungen um 27 % im Vergleich zu 2019. Der Anstieg wurde durch die gestiegene Nachfrage von Cloud-Dienstanbietern und Unternehmen verursacht, die sich aufgrund der Pandemie an die zunehmende Abhängigkeit von Cloud-Diensten angepasst hatten.

C-RAN-Markttrends

Steigende Nachfrage nach Daten mit geringer Latenz und hoher Geschwindigkeit im 5G-Netzwerk, um das Marktwachstum voranzutreiben

Angesichts des steigenden Bedarfs an Datenkapazität aufgrund des wachsenden Datenverkehrs im Internet ist die 5G-Technologie darauf ausgelegt, die Geschwindigkeit der Datenkommunikation erheblich zu steigern und eine bis zu dreimal höhere Leistung im Vergleich zu 4G und LTE zu bieten. Das Hauptziel der Entwicklung von 5G ist die Bereitstellung wesentlicher Verbesserungen bei mobilen Breitbanddiensten. Möglich wird dies durch die Einführung von Cloud RAN, das die Öffnung von Netzwerkfunktionen für drahtlose Basisstationen über virtualisierte Container erleichtert.

Laut GSMA wird der Anteil der weltweiten 5G-Verbindungen im Jahr 2030 voraussichtlich auf bis zu 54 % steigen, verglichen mit 12 % im Jahr 2022. Auch die Zahl der mobilen Internetnutzer nimmt exponentiell zu, mit einer Penetrationsrate von 64 % und 5,5 Milliarden Mobilfunknutzern im Jahr 2030. Diese Statistiken unterstreichen die unbestreitbare Dynamik der 5G-Technologie und zeigen ihre entscheidende Rolle bei der Gestaltung der Zukunft der Telekommunikation und der Befriedigung der Nachfrage schnelle, effiziente und kostengünstige Netzwerkdienste. Daher treibt die steigende Nachfrage nach Daten mit geringer Latenz und hoher Geschwindigkeit in 5G-Netzwerken das Wachstum des C-RAN-Marktes in den Branchen voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

C-RAN-Marktwachstumsfaktoren

Zunehmende Einführung höherer Bandbreite und kosteneffizienter Telekommunikationsgeräte, um das Marktwachstum voranzutreiben

Die zunehmende Einführung von Telekommunikationsgeräten mit höherer Bandbreite und kosteneffizienten Geräten dürfte einen erheblichen Einfluss auf den Marktanteil von 4G- und 5G-Geräten haben. Die Nachfrage nach Lösungen mit höherer Bandbreite ist aufgrund des Aufkommens von Anwendungen, die große Datenmengen erfordern, wie z. B. hochauflösendes Videostreaming, Augmented Reality (VR)-Anwendungen und IoT-Geräte, erheblich gestiegen. Die großen Cloud-Anbieter begegnen der steigenden Nachfrage, indem sie fortschrittliche Technologien wie Multiband-Carrier-Aggregation, Beamforming und Massive MIMO in ihre Angebote integrieren. Diese Integrationen nutzen die verfügbaren Spektrumressourcen effizient, verbessern die Datenübertragungsraten und reduzieren die Latenz.

Im August 2023 erneuerte Telkomsel seine Partnerschaft mit Ericsson, um seine 4G/5G-Netzwerkpräsenz in Indonesien zu erweitern, wobei Ericsson seine energieeffizienten 5G-Cloud-RAN-Lösungen in mehreren Regionen wie unter anderem Nord-Sumatra, Aceh und Kalimantan einsetzt.

Somit wird die symbiotische Beziehung zwischen der Nachfrage nach höherer Bandbreite und kosteneffizienten C-RAN-Lösungen die Cloud-Nutzung verbessern, indem sie eine Vielzahl von Anwendungen ermöglichtAugmented Reality (AR)unter anderem auf autonome Fahrzeuge.

EINHALTENDE FAKTOREN

Strenge Vorschriften für Anwendungen und mangelnde Fronthaul-Kapazität schränken das Marktwachstum ein

Cloud RAN steht vor technischen Herausforderungen, die Latenz, Netzwerksynchronisierung, höhere Anfangsinvestitionen und Fronthaul-Kapazität umfassen. Die zentralisierte Verarbeitung von Cloud RAN, bei der Baseband Units (BBUs) in Basisstationen und Rechenzentren konzentriert sind, kann zu unerwünschten Latenzen bei der Kommunikation zwischen BBUs und Remote Radio Heads (RRHs) führen. Diese Latenz erfüllt möglicherweise nicht die strengen Anforderungen von Anwendungen wie 5G, autonomen Fahrzeugen und dem Echtzeit-Internet der Dinge (IoT), was die Wirksamkeit des Netzwerks beeinträchtigt.

Darüber hinaus erfordert die Cloud-RAN-Architektur eine erhebliche Anfangsinvestition. Der Bau und die Wartung von Rechenzentren zum Hosten von BBUs und die Bereitstellung der erforderlichen leistungsstarken Glasfaser-Fronthaul-Verbindungen können für Netzbetreiber eine finanzielle Belastung darstellen. Diese Vorabkosten können einige Betreiber davon abhalten, Cloud RAN einzuführen, was sich negativ auf dessen weitverbreitete Bereitstellung auswirkt. Darüber hinaus ist die Kapazität des Fronthaul-Netzwerks, das RRHs mit dem zentralen BBU-Pool verbindet, entscheidend für die Netzwerkleistung. Eine unzureichende Fronthaul-Kapazität kann die Anzahl der RRHs, die unterstützt werden können, und damit auch die Gesamtkapazität des Netzwerks einschränken, wodurch dessen Fähigkeit beeinträchtigt wird, wachsende Datenanforderungen und hohe Verkehrslasten effektiv zu bewältigen.

C-RAN-Marktsegmentierungsanalyse

Durch Netzwerkanalyse

Globale Verbreitung und zunehmender Einfluss von 5G-Geschwindigkeiten und -Effizienz zur Unterstützung des Marktwachstums

Nach Netzwerk ist der Markt in 4G und LTE, 5G und 5G NR sowie 2G/3G unterteilt.

Das 5G- und 5G-NR-Segment wird den Markt voraussichtlich mit einem Anteil von 46,39 % im Jahr 2026 dominieren. Das 5G- und 5G-NR-Netzwerksegment war das am schnellsten wachsende Netzwerksystem und dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird auf den explosionsartigen Anstieg des Datenverkehrs zurückgeführt, der mit einer erheblichen Belastung durch den Stromverbrauch in bestehenden Netzwerkarchitekturen einhergeht.

4G- und LTE-Netze werden im Prognosezeitraum den Markt dominieren. Da 4G- und 5G-Netzwerke Hochgeschwindigkeitsverbindungen und geringe Latenzzeiten bieten, stellen sie ein effizienteres Framework und eine effizientere technische Architektur für den Cloud-RAN-Betrieb dar. Darüber hinaus ist die weltweite Verbreitung von 5G-Netzen zu einem entscheidenden Trend geworden, der das Wachstum dieses Segments maßgeblich vorantreibt.

5G NR, eine Schlüsselkomponente von 5G, verbessert höhere Frequenzen und fortschrittliche Modulationstechniken weiter und ermöglicht so eine äußerst zuverlässige Kommunikation mit geringer Latenz (URLLC) für geschäftskritische Anwendungen, einschließlich industrieller Automatisierung undIntelligente Netze. Der treibende Faktor für jede Generation von Netzwerken sind ihre individuellen, sich entwickelnden Anforderungen an Konnektivität und Technologie, wobei 5G NR an der Spitze der neuesten Innovationen in der drahtlosen Kommunikation steht und höchste Geschwindigkeit, Kapazität und geringere Latenz bietet, um eine breite Palette zukunftsweisender Anwendungen zu unterstützen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Unternehmenstypanalyse

Finanzielle Möglichkeiten großer Unternehmen, um die Einführung von C-RAN-Lösungen voranzutreiben

Es wird erwartet, dass das Segment „Großunternehmen“ den Markt anführt und im Jahr 2026 einen weltweiten Anteil von 76,84 % ausmacht. Je nach Unternehmenstyp ist der Markt in große Unternehmen und kleine und mittlere Unternehmen (KMU) unterteilt. Es wird erwartet, dass das Segment der Großunternehmen im Prognosezeitraum den C-RAN-Marktanteil dominieren wird, da sie über größere finanzielle Möglichkeiten und komplexe Netzwerkanforderungen verfügen und Cloud RAN aufgrund seiner Skalierbarkeit, Flexibilität und Fähigkeit zur Unterstützung massiven Datenverkehrs nutzen. Es ermöglicht großen Unternehmen, eine überragende Netzwerkleistung zu erzielen, den Anforderungen des IoT gerecht zu werden und ihre Infrastruktur zukunftssicher zu machen, um neue Technologien wie 5G, KI,maschinelles Lernenund Cloud Computing.

KMU sind häufig durch eingeschränktere Budgets gekennzeichnet und Ressourcen werden aufgrund der Kosteneffizienz zunehmend auf Cloud-RAN zurückgegriffen. Die Fähigkeit von Cloud RAN, die Netzwerkverarbeitung zu zentralisieren und die Hardwareanforderungen vor Ort zu reduzieren, passt zum budgetbewussten Ansatz von KMU und ermöglicht ihnen die Nutzung fortschrittlicher drahtloser Technologien bei gleichzeitiger Minimierung der Kapitalausgaben.

Nach Typanalyse

Einsatz von vRAN im Network Slicing und Edge Computing zur Steigerung des Segmentwachstums

Das Segment „Zentralisiertes RAN“ wird im Jahr 2026 einen Marktanteil von 60,98 % ausmachen. Nach Typ ist der Markt in zentralisiertes RAN und virtuelles RAN (vRAN) unterteilt. vRAN virtualisiert Netzwerkfunktionen und entkoppelt sie von proprietärer Hardware und bietet so Flexibilität und Skalierbarkeit. Es wird prognostiziert, dass das vRAN-Segment im Prognosezeitraum den Markt dominieren wird, da es Betreibern die Möglichkeit bietet, Funkzugangsfunktionen als Software auf Standardhardware bereitzustellen, die je nach Verkehrsbedarf dynamisch zugewiesen werden kann. Dadurch ist vRAN gut geeignetNetzwerk-Slicing, Edge Computing und die Abdeckung verschiedener Anwendungsfälle in 5G und IoT.

Zentralisiertes RAN zentralisiert die Basisbandverarbeitung in Rechenzentren und reduziert so die Hardware vor Ort an Mobilfunkstandorten, was zu Kosteneinsparungen, einer effizienten Ressourcenzuweisung und einer einfacheren Netzwerkverwaltung führt. Es eignet sich besonders für dicht besiedelte Stadtgebiete mit hoher Kapazität.

Nach Branchenanalyse

Steigende Akzeptanz von C-RAN im Telekommunikationssektor aufgrund seiner Cloud-Fähigkeiten zur Förderung des Segmentwachstums

Das Telekommunikationssegment wird im Jahr 2026 voraussichtlich 54,30 % des Marktes ausmachen. Basierend auf der Branche wird der Markt in Telekommunikation, Fertigung, Gesundheitswesen, Transport und Logistik sowie Bergbau und Energie unterteilt. Es wird erwartet, dass das Telekommunikationssegment im Prognosezeitraum bis 2030 den Marktanteil dominieren wird. Im Telekommunikationssektor ermöglicht das Cloud-Radio-Zugangsnetzwerk Netzbetreibern die Verbesserung von Abdeckung, Kapazität und Leistung, insbesondere in dicht besiedelten städtischen Gebieten. Das Segmentwachstum ist auf die Nachfrage nach höheren Datengeschwindigkeiten, reduzierten Latenzzeiten und einem kostengünstigen Netzwerkausbau zurückzuführen.

In der Fertigung bietet C-RAN das Potenzial, intelligente Fabriken durch verbesserte Konnektivität und Kommunikation mit geringer Latenz zu ermöglichen. Dies ist von entscheidender Bedeutung für die Echtzeitüberwachung und -steuerung industrieller Prozesse, die vorausschauende Wartung und die Automatisierung, angetrieben durch den Bedarf an höherer Effizienz und reduzierten Ausfallzeiten.

Im Gesundheitswesen unterstützt C-RAN die Telemedizin und ermöglicht die Fernüberwachung von Patienten, Echtzeit-Videokonsultationen und die sichere Übertragung großer medizinischer Datensätze.

Im Transport- und Logistiksektor hilft C-RAN dabei, Sendungen zu verfolgen und zu verwalten, die Routenplanung zu optimieren und die Echtzeitkommunikation zwischen Fahrzeugen und Leitstellen zu ermöglichen.

REGIONALE EINBLICKE

Regional wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt eingeteilt. Diese Regionen werden weiter in mehrere Länder und Unterregionen kategorisiert.

Europa

Europe C-RAN Market, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 mit einer Bewertung von 1,88 Milliarden US-Dollar 41,24 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,34 Milliarden US-Dollar erreichen. Der britische Markt wird bis 2026 voraussichtlich 0,92 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,34 Milliarden US-Dollar erreichen wird. Europa dominierte den Markt mit einer Bewertung von 1,88 Milliarden US-Dollar Europa dominierte auch den globalen C-RAN-Markt mit einem Anteil von 41,37 % im Jahr 2023, da die Region Wert auf ökologische Nachhaltigkeit legt und wichtige Marktteilnehmer präsent sind. Europäische Länder, insbesondere solche mit strengen Umweltvorschriften, werden von der energieeffizienten zentralen Verarbeitung von Cloud RAN angezogen, die mit ihren grünen Initiativen übereinstimmt. Darüber hinaus werden die heterogenen Netzwerkanforderungen des Kontinents, die städtische, vorstädtische und ländliche Gebiete umfassen, durch die dynamische Ressourcenzuweisung und Netzwerkoptimierungsfunktionen von Cloud RAN erfüllt, wodurch eine effiziente Spektrumnutzung und Abdeckungserweiterung gewährleistet wird. Darüber hinaus ist das Streben nach Kommunikation mit geringer Latenz in Anwendungen wie autonomen Fahrzeugen und Industrie 4.0beschleunigt den Einsatz von Cloud RAN, da es Edge Computing und präzise Synchronisierung ermöglicht, die für die Datenverarbeitung in Echtzeit entscheidend sind.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 1,39 Milliarden US-Dollar, was 30,53 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 1,74 Milliarden US-Dollar erreichen. Der US-Markt wird voraussichtlich bis 2026 0,92 Milliarden US-Dollar erreichen. Der nordamerikanische Markt für C-RAN wird aufgrund des Zusammenspiels technischer Faktoren, die auf die vielfältige und anspruchsvolle Telekommunikationslandschaft der Region zugeschnitten sind, voraussichtlich die höchste CAGR aufweisen. Die Entwicklung hin zu 5G ist ein entscheidender Treiber und erfordert die Einführung von Cloud RAN, um die extrem niedrige Latenz und hohe Bandbreite zu ermöglichen, die für Anwendungen wie autonome Fahrzeuge und Smart Cities erforderlich sind. Die ausgedehnte geografische Lage der Region, die von dicht besiedelten städtischen Zentren bis hin zu abgelegenen ländlichen Gebieten reicht, erfordert die Flexibilität von Cloud RAN, um Ressourcen effizient dort zuzuweisen, wo sie benötigt werden, wodurch die Betriebskosten gesenkt und die Netzwerkleistung optimiert werden. Darüber hinaus hat das Engagement Nordamerikas für die Netzwerksicherheit die Einführung von Cloud RAN gefördert, da es eine zentralisierte Steuerung und Überwachung bietet und so die Cybersicherheitsmaßnahmen verbessert.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,92 Milliarden US-Dollar, was 20,20 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 1,16 Milliarden US-Dollar erreicht. Der japanische Markt wird voraussichtlich bis 2026 0,19 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 voraussichtlich 0,35 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 voraussichtlich 0,12 Milliarden US-Dollar erreichen 2026. Im asiatisch-pazifischen Raum verzeichnet der Markt ein gesundes Wachstum, das durch die Verbreitung von 5G-Netzen als Haupttreiber angetrieben wird, wobei Länder wie China den Ausbau aggressiv vorantreiben 5G-Infrastrukturzur Unterstützung von Anwendungen mit hoher Kapazität, einschließlich IoT, Cloud und AR. Darüber hinaus erfordern die dichten Stadtgebiete der Region eine effiziente Frequenznutzung, weshalb die zentralisierte Verarbeitung und koordinierte Ressourcenverwaltung von Cloud RAN von entscheidender Bedeutung ist. Darüber hinaus unterstreicht das anspruchsvolle geografische Gelände in Teilen des asiatisch-pazifischen Raums, wie etwa Bergregionen und Inselgruppen, die Bedeutung der Fronthaul-Netzwerkoptimierung von Cloud RAN, um Signalverluste zu minimieren und die Netzwerkabdeckung zu verbessern.

Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 8,03 % des Weltmarktes und erreichten einen Wert von 0,37 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,43 Milliarden US-Dollar prognostiziert.

WICHTIGSTE INDUSTRIE-AKTEURE

Geschäftsausweitung durch innovative Lösungen und wachsende Sicherheitsbedenken zur Steigerung des Marktanteils der Hauptakteure

Wichtige Akteure in mehreren Bereichen erzielen betriebliche Vorteile durch das Angebot innovativer Cloud-RAN-Lösungen. Ericsson und Nokia Corporation stehen an der Spitze der Cloud-RAN-Implementierung und Integrationen mit Fertigungsunternehmen wie Intel und HPE haben die Fähigkeiten cloudbasierter RAN-Lösungen verbessert. Beispielsweise haben Ericsson und Intel im Juli 2023 eine Partnerschaft geschlossen, um die 18A-Fertigungs- und Prozesstechnologie von Intel für die 5G-optimierte Infrastruktur der neuen Generation von Ericsson zu nutzen. Im Rahmen der Vereinbarung fertigte Intel kundenspezifische 5G-SoCs für das Unternehmen, was zu äußerst einzigartigen Produkten für die zukünftige 5G-Infrastruktur führte. Darüber hinaus erweiterten diese Unternehmen ihre Partnerschaft, um die skalierbaren Intel Xeon-Prozessoren der 4. Generation mit Intel vRAN Boost zu verbessern und so die Cloud-RAN-Lösungen von Ericsson zu verbessern. Diese Zusammenarbeit zielte darauf ab, Kommunikationsdienstleistern dabei zu helfen, ihre Netzwerkkapazität und Energieeffizienz zu verbessern und gleichzeitig eine größere Flexibilität und Skalierbarkeit zu erreichen.

Anderen Unternehmen wie ZTE und Huawei, die in mehreren Regionen wie China, Südkorea und dem Nahen Osten dominierende Akteure sind, wurde jedoch aufgrund der strengen Vorschriften der Regierungsbehörden der Ausbau ihrer Infrastruktur und Cloud-RAN-Lösungen in Großbritannien, den USA, Neuseeland und Australien untersagt. Dies hat zur Schaffung erweiterter Möglichkeiten für lokale Akteure wie unter anderem Nokia, Ericsson, Mavenir und Airspan geführt.

Liste der Top-C-RAN-Unternehmen:

- Telefonaktiebolaget LM Ericsson(Schweden)

- Nokia Corporation(Finnland)

- Huawei Technologies Co., Ltd. (China)

- Zhongxing New Telecommunications Equipment Co., Ltd. (China)

- Qualcomm Incorporated (USA)

- NEC Corporation(Japan)

- Mavenir Systems, Inc.(UNS.)

- Samsung-Gruppe (Südkorea)

- Airspan Networks, Inc. (USA)

- Telefónica, S.A. (Spanien)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- August 2023 –Nokia wurde von Cellfie Mobile für ein landesweites Netzwerkmodernisierungsprojekt ausgewählt, das die 4G- und 5G-Bereitschaft umfasst. Das 5G-fähige AirScale-Portfolio von Nokia mit der energieeffizienten ReefShark System-on-Chip (SoC)-Technologie wurde nach einer erfolgreichen Frequenzauktion zur Modernisierung bestehender LTE-Standorte und zum Hinzufügen neuer 5G-fähiger Standorte eingesetzt. Das MantaRay Network Management System von Nokia verbesserte die Netzwerküberwachung und -verwaltung. Die Einführung soll im November beginnen und Nokias Position als einziger RAN-Anbieter festigen und seinen Marktanteil im Land erhöhen.

- Juli 2023 –Telstra hat sich mit Ericsson zusammengetan, um Australiens erstes Ericsson Cloud Radio Access Network im kommerziellen 5G-Netzwerk von Telstra zu starten. Die ersten 55 Cloud-RAN-Technologiestandorte an der Gold Coast, Queensland, markierten einen bedeutenden Meilenstein in Telstras Bestreben, landesweite 5G-Dienste anzubieten. Diese Bereitstellung umfasste die Migration der Trägerfrequenzen 3600 MHz und 2600 MHz zur Cloud RAN-Infrastruktur, wodurch die Netzwerkkapazität, Intelligenz und Geschwindigkeit verbessert wurden.

- Juni 2023 –Der in Indien ansässige Betreiber Reliance Jio nutzte die jüngsten Technologieabkommen zwischen Indien und den USA, die den Weg für den Export seines im Inland entwickelten End-to-End-5G-Radios und -Stacks ebneten. Dies schuf eine zusätzliche Einnahmequelle für das Unternehmen und förderte den Fokus auf Open RAN, Teil der umfassenderen Zusammenarbeit zwischen den Ländern bei der Forschung und Entwicklung von 5G/6G-Technologien, unterstützt durch Organisationen wie die indische Bharat 6G Alliance und die US Next G Alliance.

- Juni 2023 –Qualcomm Technologies hat Cellwize Wireless Technologies Pte. übernommen. Ltd., ein Anbieter von Netzwerkmanagement- und Automatisierungslösungen, mit dem Ziel, die Einführung des 5G Radio Access Network (RAN) zu beschleunigen. Diese Übernahme verbesserte die 5G-Infrastrukturlösungen des Unternehmens, ermöglichte die digitale Transformation von Branchen, unterstützte das Wachstum der Cloud-Wirtschaft und trieb den vernetzten intelligenten Edge voran.

- März 2023 –Der in Großbritannien ansässige Betreiber Virgin Media O2 gehörte zu den ersten europäischen Anwendern des Cloud-Radio-Zugangsnetzwerkprodukts von Ericsson im Rahmen einer umfassenderen Netzwerkerweiterungsvereinbarung. Ericsson lieferte Ausrüstung für das britische Netzwerk von Virgin Media O2, einschließlich der energieeffizienten Multiband-5G-mMIMO-Funkplattform Air 3258, mit Kleinzellen-Einsätzen in wichtigen Städten, um Kapazität und Geschwindigkeit zu steigern.

BERICHTSBEREICH

Unsere Analyse dieses Marktes liefert führende Geschäftseinblicke in globale Regionen, um Geschäftsentscheidungen und Urteile unter Berücksichtigung des Marktes zu verbessern. Darüber hinaus bietet der Forschungsbericht wichtige Einblicke in die jüngsten Entwicklungen der Markttrends und der Branche sowie einen gründlichen Überblick über neue Technologien, die weltweit eingesetzt werden. Darüber hinaus werden die wichtigsten wachstumsfördernden Faktoren und Elemente hervorgehoben, was dem Leser einen umfassenden Einblick in den Markt ermöglicht.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Wachstumsrate |

CAGR von22.35% von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Netzwerk

Nach Unternehmenstyp

Nach Typ

Nach Branche

Von Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights Inc. besagt, dass der Weltmarkt bis 2034 voraussichtlich 28,46 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 belief sich der Markt auf 4,56 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 22,35 % wachsen.

Es wird erwartet, dass das 4G- und LTE-Segment im Jahr 2025 den Markt anführen wird.

Es wird erwartet, dass die zunehmende Verbreitung von Telekommunikationsgeräten mit höherer Bandbreite und kosteneffizienteren Geräten das Marktwachstum vorantreiben wird.

Telefonaktiebolaget LM Ericsson, Nokia Corporation, Huawei Technologies Co., Ltd., Zhongxing New Telecommunications Equipment Co., Ltd., Qualcomm Incorporated, NEC Corporation und Mavenir Systems, Inc. sind die Top-Player auf dem Markt.

Europa hatte im Jahr 2025 den größten Marktanteil.

Nach Netzwerken wird erwartet, dass 5G und 5G NR im Prognosezeitraum mit einer bemerkenswerten CAGR wachsen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 170

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf