Marktgröße, Anteil und Branchenanalyse für Begleitdiagnostika, nach Technologie (Polymerasekettenreaktion, Immunhistochemie, In-situ-Hybridisierung, Gensequenzierung der nächsten Generation und andere), nach Indikation (Krebs, neurologische Erkrankungen, Infektionskrankheiten und andere), nach Endbenutzer (pharmazeutische und biopharmazeutische Unternehmen, Referenzlabore, Auftragsforschungsorganisationen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

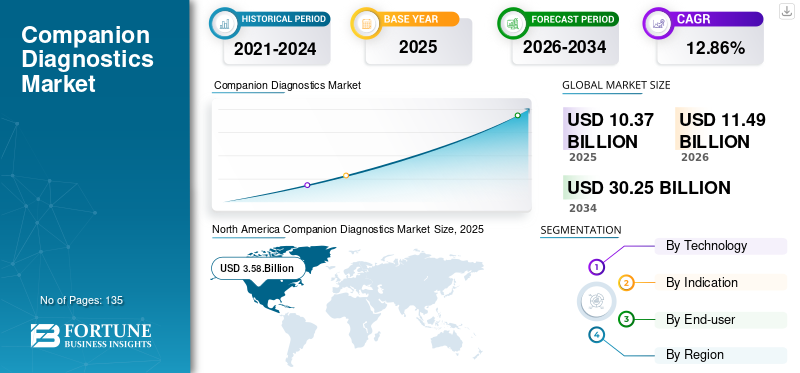

Die globale Marktgröße für Begleitdiagnostik wurde im Jahr 2025 auf 10,37 Milliarden US-Dollar geschätzt. Der Markt soll von 11,49 Milliarden US-Dollar im Jahr 2026 auf 30,25 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,86 % aufweisen. Nordamerika dominierte den Markt für Begleitdiagnostik mit einem Marktanteil von 34,55 % im Jahr 2025.

Bei der Begleitdiagnostik handelt es sich um einen Test zur sicheren und wirksamen Anwendung eines entsprechenden biologischen Produkts oder Arzneimittels. Im Allgemeinen werden diese Tests zur Diagnose von Krebs eingesetzt. Dabei gemäß derBiomarkeridentifiziert, wird ein geeignetes Medikament vorgeschlagen. Diese Tests ermöglichen eine individuelle Behandlung basierend auf der Reaktion eines bestimmten Patienten.

- Beispielsweise analysiert die Begleitdiagnose FOUNDATIONONE CDx von Foundation Medicine mehr als 300 krebsbezogene Gene, um den Einsatz präziser Krebsbehandlungen bei allen soliden Tumoren zu ermöglichen.

Die weltweit steigende Prävalenz von Krebs führt zu einer zunehmenden Akzeptanz dieser Tests und treibt so das Wachstum des Marktes voran. In Kombination damit dürften behördliche Zulassungen dieser Tests für verschiedene Indikationen den Gesamtmarkt ankurbeln.

- Beispielsweise hat die US-amerikanische FDA im August 2022 den Oncomine Dx Target Test von Thermo Fisher Scientific Inc. als Companion Diagnostic (CDx) zugelassen. Dieser Test identifiziert Tumoren, die HER2 (ERBB2) aktivierende Mutationen (SNVs und Exon 20-Insertion) bei nichtkleinzelligem Lungenkrebs aufweisen.

Die COVID-19-Pandemie wirkte sich negativ auf den globalen Markt für Begleitdiagnostika aus und führte zu einem Rückgang der Nachfrage nach Begleitdiagnostika. Im Jahr 2020 war ein Rückgang des Testvolumens außerhalb des COVID-Tests zu beobachten, was zu einem Umsatzrückgang führte. Im Jahr 2021 verzeichnete der Markt mit der Lockerung der Beschränkungen, wie der Anordnung, zu Hause zu bleiben, in vielen Ländern und der Einführung neuartiger Diagnosetests für Krebs und andere chronische Erkrankungen ein erhebliches Wachstum. Im Jahr 2022 stabilisierte sich der Markt mit steigenden Verkäufen von Begleitdiagnostikprodukten und wird im Prognosezeitraum voraussichtlich deutlich wachsen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Companion Diagnostics-Markt

- Marktgröße 2025: 10,37 Milliarden US-Dollar

- Marktgröße 2026: 11,49 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 30,25 Milliarden US-Dollar

- CAGR: 12,86 % von 2026–2034

- Nordamerika dominierte den Markt mit einem Anteil von 34,55 % im Jahr 2025.

- Das Segment Pharmazeutische und biopharmazeutische Unternehmen wird im Jahr 2026 voraussichtlich einen Anteil von 65,68 % halten.

- Der Anteil des Krebssegments wird im Jahr 2026 voraussichtlich 89,61 % betragen.

Nordamerika

Der Markt erreichte im Jahr 2025 ein Volumen von 3,58 Milliarden US-Dollar und wird bis 2026 voraussichtlich 3,97 Milliarden US-Dollar erreichen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 2,97 Milliarden US-Dollar und wird bis 2026 voraussichtlich 3,32 Milliarden US-Dollar erreichen.

Europa

Der Markt erreichte im Jahr 2025 ein Volumen von 2,65 Milliarden US-Dollar und soll bis 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen.

UNS.

Der Markt soll bis 2026 ein Volumen von 3,66 Milliarden US-Dollar erreichen.

Japan

Der Markt soll bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Begleitdiagnostik

Fortschritte bei der Sequenzierung der nächsten Generation treiben den Marktfortschritt voran

Kliniker nutzen dieSequenzierung der nächsten Generation (NGS)Technik zum Testen der Anzahl der Gene, die für die Krebsentstehung verantwortlich sind; Dieser Test wird am Tumor des operativ entfernten Patienten durchgeführt. Die NGS-Technik liefert innerhalb eines bestimmten Zeitintervalls eine hohe Leistung, und für diese Technik entwickeln sich technologische Fortschritte. Laut einem von den Centers for Disease Control and Prevention (CDC) veröffentlichten Artikel hat sich beispielsweise die Next-Generation-Sequenzierung in den letzten fünf Jahren von der Forschung zum klinischen Einsatz entwickelt.

Darüber hinaus führen wichtige Akteure technologisch fortschrittliche Testlösungen ein und konzentrieren sich auf Partnerschaften, um die NGS-Systeme auf dem Markt voranzutreiben. Daher sind Fortschritte bei der Sequenzierung der nächsten Generation zur Erkennung genetischer Anomalien, die bei der Behandlung bestimmter Krankheiten hilfreich sind, einer der neuen Markttrends für Begleitdiagnostika.

- Im November 2023 ging QIAGEN eine Partnerschaft mit Element Biosciences ein, mit dem Ziel, Next-Generation-Sequencing-Workflows (NGS) für das Tischsequenziergerät AVITI System bereitzustellen, um die Entdeckung zu steigern, die Betriebskosten zu senken und die Durchlaufzeiten für die Genomforschung zu verbessern.

- Beispielsweise arbeitete Illumina, Inc. im Januar 2022 mit SomaLogic Operating Co., Inc. zusammen, um SomaScan, einen Proteomik-Assay, auf die aktuellen und zukünftigen Hochdurchsatz-Sequenzierungsplattformen der nächsten Generation von Illumina zu bringen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Companion Diagnostics-Markt

Steigende Krebsprävalenz zur Steigerung des Marktwachstums

Die Prävalenz von Krebserkrankungen nimmt in den letzten Jahren deutlich zu. Die zunehmende Prävalenz von Krebsfällen erhöht den Bedarf an effektiven CDx-Tests, da Genomtests ein klares Bild der Tumoren der Patienten liefern und Ärzten genaue Einblicke in die Behandlungsprotokolle bieten. Daher steigert die zunehmende Krebsprävalenz den Verkauf von CDx-Produkten.

- Den vom American Cancer Society Journal veröffentlichten Daten zufolge wurden im Jahr 2022 in den USA schätzungsweise 1,9 Millionen neue Krebsfälle gemeldet.

- Außerdem gab es nach Angaben der Weltgesundheitsorganisation (WHO) im Jahr 2022 weltweit 2,26 Millionen neue Fälle von Brustkrebs und 2,21 Millionen Fälle von Lungenkrebs.

Um den steigenden Bedarf zu decken, werden darüber hinaus neuartige Tests zur Diagnose spezifischer Mutationstypen entwickelt.

- Im August 2020 hat die US-amerikanische FDA Guardant360 CDx zugelassen. Dieses erste begleitende Diagnostikum für die Flüssigbiopsie nutzt die Next-Generation-Sequencing-Technologie (NGS), um Patienten mit bestimmten Mutationen des Epidermal Growth Factor Receptor (EGFR)-Gens bei metastasiertem nicht-kleinzelligem Lungenkrebs (NSCLC) zu identifizieren.

Darüber hinaus arbeiten wichtige Marktteilnehmer zusammen, um fortschrittliche Begleitdiagnostika für die Onkologie zu entwickeln.

- Beispielsweise arbeitete QIAGEN im Oktober 2023 mit Myriad Genetics zusammen. Ziel der Partnerschaft war es, innovative Dienstleistungen und Produkte für Pharmaunternehmen bereitzustellen und Begleitdiagnostiklösungen für Krebs voranzutreiben.

Dieser Faktor hat zu einer weltweiten Nachfrage nach diesen Tests geführt und ist für das Marktwachstum während der prognostizierten Dauer verantwortlich.

Behördliche Zulassungen neuer Tests für verschiedene Indikationen zur Stimulierung des Marktwachstums

Die Companion-Diagnostics-Branche verzeichnet eine beträchtliche Anzahl neuer Produktzulassungen. Da die Zahl der zugelassenen neuen Produkte zunimmt, führt dies zur Einführung mehrerer Tests, wodurch das Marktwachstum gesteigert wird. Darüber hinaus konzentrieren sich wichtige Hersteller auf die Entwicklung neuartiger Tests, die zum Wachstum des Marktes für Begleitdiagnostik führen. Beispielsweise erhielt Illumina im Mai 2022 die CE-Zulassung für seinen umfassenden Onkologietest (TSO) TruSight. Dieses Kit bewertet mehrere Tumorbiomarker, um spezifische molekulare Profile eines Krebspatienten zu identifizieren. Außerdem erhielt Agilent Technologies Inc. im Mai 2022 die Zulassung für seinen PD-L1 IHC 22C3 pharmDx, einen qualitativen immunhistochemischen Assay. Dieser Test wird zur Identifizierung von Gebärmutterhalskrebspatienten verwendet, bei denen KEYTRUDA (Anti-PD-1-Therapie) eine geeignete Behandlungsoption sein könnte.

Darüber hinaus treiben zunehmende behördliche Genehmigungen durch die Aufsichtsbehörden für Begleitdiagnostik-Assays das Wachstum des Marktes voran.

- Beispielsweise genehmigte die US-amerikanische Arzneimittelbehörde im März 2023 einen neuen begleitenden Diagnosetest, VENTANA PD-L1 (SP263), zur Identifizierung erwachsener Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC) im Stadium II bis IIIA, die möglicherweise mit Cemiplimab behandelt werden. Daher werden solche Faktoren das Wachstum des globalen Marktes für Begleitdiagnostik stark unterstützen.

EINHALTENDE FAKTOREN

Inkompetentes Erstattungsszenario und strenge regulatorische Rahmenbedingungen schränken das Marktwachstum ein

Trotz zunehmender Akzeptanz fehlt eine standardisierte Methode zur Festlegung des Erstattungssatzes für einen begleitenden Diagnosetest. Die Erstattung wird im Einzelfall festgelegt.

- Laut einem von Taylor Wessing LLP in Deutschland veröffentlichten Artikel ist beispielsweise im Juni 2022 die Erstattung für stationäre und ambulante Behandlungen unterschiedlich. Im stationären Pflegesystem wird die Diagnostik überwiegend durch diagnosebezogene Gruppen abgedeckt. Bei ambulanten Behandlungen richtet sich die Vergütung nach dem jeweiligen Katalog der erstattungsfähigen Leistungen.

Darüber hinaus fehlt ein einheitlicher Regulierungsrahmen für Companion Diagnostics (CDx). Bei der klinischen Entwicklung und Regulierung der Begleitdiagnostik (CDx) gibt es eine Reihe von Herausforderungen, die im Hinblick auf Sensitivität und Spezifität bei der Therapieentscheidung eine wichtige Rolle spielen.

- Die Europäische Union befindet sich derzeit in der UmsetzungsphaseIn-vitro-DiagnostikMedizinprodukteverordnung (IVDR). Diese neue Verordnung führt eine Vielzahl strenger Anforderungen an die wissenschaftliche Validität und klinische Leistung ein.

- Laut einem Artikel, der 2021 von Biomarker Insights in der National Library of Medicine veröffentlicht wurde, muss der Konformitätsbewertungsprozess für das Begleitdiagnostikum (CDx) ein Konformitätsverfahren zwischen einer medizinischen Behörde und einer benannten Stelle durchlaufen. Der Zeitrahmen für die Beratung beträgt über 60 Tage, der sich auf weitere 60 Tage verlängern kann.

Darüber hinaus kündigte die US-amerikanische Food and Drug Administration die Neuklassifizierung der Diagnosegeräte für Infektionskrankheiten und begleitende diagnostische In-vitro-Diagnostika (IVDs) an, und Hersteller müssen eine Marktzulassung über den 510(K)-Freigabeweg beantragen.

Im Allgemeinen sind geeignete Erstattungsrichtlinien und -vorschriften die Schlüsselfaktoren für die Einführung von Geräten. Daher behindern fehlende Erstattungen und strenge Vorschriften die mögliche weltweite Einführung und damit das Marktwachstum während der prognostizierten Dauer.

Marktsegmentierungsanalyse für Begleitdiagnostik

Durch Technologieanalyse

Das Segment Polymerase-Kettenreaktion wird durch die Einführung neuer Produkte und behördliche Zulassungen dominieren

Es wird erwartet, dass das Segment der Polymerase-Kettenreaktionstechnologie den Markt mit einem Anteil von 36,05 % im Jahr 2026 dominieren wird, was auf die Einführung neuer PCR-Kits durch wichtige Akteure wie QIAGEN N.V. und Thermo Fisher Scientific Inc. zurückzuführen ist. Im Mai 2021 gab QIAGEN N.V. die Einführung des therascreen KRAS RGQ PCR-Kits bekannt. Dieses Testkit hilft bei der Identifizierung von Patienten mit nicht-kleinzelligem Lungenkrebs (NSCLC), die für die Behandlung mit LUMAKRAS geeignet sind, einer neuen Therapie, die von Amgen Inc. entwickelt wurde.

Im März 2021 kündigte Thermo Fisher Scientific Inc. die Einführung des Echtzeit-PCR-Systems QuantStudio 5 Dx an, das verbesserte und genaue Ergebnisse für Laborverfahren liefern und zur Aufrechterhaltung der Ergebnisse beitragen wirdmolekulare DiagnostikArbeitsabläufe. So führten die Einführung neuer Produkte und die behördliche Zulassung zur Dominanz des Segments auf dem Markt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Indikationsanalyse

Die steigende Prävalenz von Krebs und die Betonung der innovativen Technologieentwicklung durch Schlüsselakteure führten zur Dominanz des Segments

In Bezug auf die Indikation wird erwartet, dass das Krebssegment im Jahr 2026 mit einem Anteil von 89,61 % den Markt dominieren wird, da die Krebsprävalenz zunimmt und sich die Hauptakteure auf innovative Technologien zur Entwicklung fortschrittlicher Tests für Krebsmedikamente konzentrieren. Auch die Zahl der Biomarker-Tests, die für zielgerichtete Krebsmedikamente eingesetzt werden, nimmt zu.

- Laut einer im Februar 2022 von der Weltgesundheitsorganisation (WHO) veröffentlichten Statistik erkranken jedes Jahr weltweit etwa 400.000 Kinder an Krebs. Laut den vom World Cancer Research Fund International veröffentlichten Statistiken wurden im Jahr 2020 weltweit 18.094.716 Millionen Fälle von Krebs diagnostiziert.

- Im Juli 2020 erhielt F. Hoffmann-La Roche Ltd von der US-amerikanischen FDA die Zulassung für den VENTANA HER2 Dual ISH DNA Probe Cocktail-Assay. Dieser Test hilft beim Nachweis von HER2-Biomarkern bei Brustkrebs und ist ein Begleitdiagnostikmittel für die Therapie mit Herceptin (Trastuzumab).

Es wird geschätzt, dass das Segment Neurologie aufgrund des Fortschreitens von Erkrankungen des Zentralnervensystems (ZNS) wie Schizophrenie, Parkinson und Alzheimer das höchste CAGR-Wachstum verzeichnet. Dies bietet die Möglichkeit, Präzisionsmedizin und begleitende Diagnosegeräte für bessere Diagnosewerkzeuge zu nutzen.

- Im Mai 2022 brachte Fujirebio zwei neue Tests auf den Markt: Lumipulse G β-Amyloid 1-42 Plasma und Lumipulse G β-Amyloid 1-40 Plasma Assays für LUMIPULSE G, anImmunoassaySystem. Diese Chemilumineszenz-Enzymimmunoassays (CLEIA) sind in der Lage, β-Amyloid1-42 und β-Amyloid1-40 im menschlichen Plasma zu messen.

Durch Endbenutzeranalyse

Kooperationen mit Herstellern führen zu einem erheblichen Anteil am Segment der Pharma- und Biopharmazeutikunternehmen

Das Segment der pharmazeutischen und biopharmazeutischen Unternehmen wird voraussichtlich im Jahr 2026 mit einem Anteil von 65,68 % den Markt dominieren. Kooperationen mit Herstellern von Begleitdiagnostika führten zur Dominanz dieses Segments.

- Beispielsweise arbeitete Burning Rock Biotech Limited im November 2021 mit Merck KGaA zusammen, um den MET-Inhibitor Tepotinib zu entwickeln. Dieser begleitende Diagnosetest basiert auf der vom Unternehmen selbst entwickelten Sequenzierungs-Flüssigkeitsbiopsielösung der nächsten Generation, dem sogenannten OncoCompass Target Panel.

- Im August 2021 ging Burning Rock Biotech Limited eine globale strategische Zusammenarbeit mit IMPACT Therapeutics ein. Ziel der Zusammenarbeit ist die Entwicklung eines Companion Diagnostic (CDx)-Tests für die Medikamentenpipeline im Bereich der synthetischen Letalität.

Darüber hinaus wird geschätzt, dass das Segment der pharmazeutischen und biopharmazeutischen Unternehmen im Prognosezeitraum aufgrund der Einführung neuer Produkte und technologischer Fortschritte weltweit das höchste CAGR-Wachstum verzeichnen wird. Diese Unternehmen sind kontinuierlich an der Entwicklung begleitender Diagnosetests für verschiedene Indikationen beteiligt.

- Im Januar 2022 arbeitete Illumina Inc. mit Boehringer Ingelheim mit dem Ziel zusammen, neue Tests für verschiedene Programme der Onkologie-Pipeline von Boehringer Ingelheim zu entwickeln. Diese Zusammenarbeit beschleunigte die Entwicklung von Präzisionsmedikamenten für Patienten mit fortgeschrittenem Krebs.

REGIONALE EINBLICKE

North America Companion Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 hielt Nordamerika 34,55 % des Weltmarktanteils und erreichte einen Wert von 3,58 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 3,97 Milliarden US-Dollar prognostiziert. Die Dominanz der Region wird auf eine höhere Prävalenz von Krebs und anderen chronischen Erkrankungen sowie auf die zunehmende Einführung fortschrittlicher CDx-Tests in der Region zurückgeführt. Der US-Markt soll bis 2026 ein Volumen von 3,66 Milliarden US-Dollar erreichen.

- Nach Angaben des National Cancer Institute wurden beispielsweise im Jahr 2020 in den USA schätzungsweise 1.806.590 neue Krebsfälle diagnostiziert.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 2,65 Milliarden US-Dollar, was 25,54 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 2,95 Milliarden US-Dollar erreichen. Das Wachstum in dieser Region ist auf eine zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Herstellern von Begleitdiagnostika in der Region zurückzuführen. Der britische Markt wird bis 2026 voraussichtlich 0,48 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,77 Milliarden US-Dollar erreichen wird.

- Beispielsweise arbeitete QIAGEN im Dezember 2021 mit Denovo Biopharma LLC zusammen, um einen blutbasierten Companion Diagnostic (CDx)-Test zu entwickeln, um Patienten zu identifizieren, die Denovo Genomic Marker 1 (DGM1) exprimieren und wahrscheinlich auf Denovos Krebsmedikament DV102 ansprechen, das zur Behandlung diffuser großzelliger B-Zell-Lymphome bei Lymphkrebs eingesetzt wird.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 2,97 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 28,62 % entspricht, und wird im Jahr 2026 voraussichtlich 3,32 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR wachsen. Dieser Faktor wird auf die steigende Prävalenz von Krebserkrankungen, die Verbesserung der Gesundheitsinfrastruktur und die wachsende Zahl von Krebserkrankungen zurückgeführtmedizinisches GerätUnternehmen, die diagnostische Produkte für die Behandlung entwickeln. Der japanische Markt soll bis 2026 ein Volumen von 0,99 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,2 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,38 Milliarden US-Dollar erreichen.

- Laut Janssen Asia Pacific sind jedes Jahr 50 % aller neuen Krebsfälle weltweit im asiatisch-pazifischen Raum zu verzeichnen, und es wird erwartet, dass die krebsbedingten Todesfälle in Asien bis 2030 um 36,0 % zunehmen werden.

Lateinamerika und der Nahe Osten und Afrika

Im Jahr 2025 erwirtschaftete Lateinamerika 0,62 Milliarden US-Dollar und trug damit 5,96 % zum weltweiten Marktumsatz bei. Prognosen zufolge wird die Region im Jahr 2026 auf 0,67 Milliarden US-Dollar wachsen. Die Region Naher Osten und Afrika eroberte im Jahr 2025 5,33 % des Weltmarkts und erwirtschaftete einen Umsatz von 0,55 Milliarden US-Dollar. Im Jahr 2026 soll sie 0,58 Milliarden US-Dollar erreichen. Es wird geschätzt, dass Afrika im Vergleich zum Asien-Pazifik-Raum langsamer wächst. Partnerschaften zwischen wichtigen Akteuren und Krankenhäusern zum Ausbau präziser onkologischer Diagnoselabore, die umfassende Gentests für Krebspatienten anbieten, gelten als einer der wichtigsten Markttreiber in der Region.

- Beispielsweise kündigte Geneseeq im Juli 2022 eine Zusammenarbeit mit dem Hospital de Base in Sao José do Rio Preto, Brasilien, an, um ein NGS-basiertes Präzisions-Onkologie-Diagnoselabor aufzubauen, um Krebspatienten in Brasilien fortschrittliche klinische Forschung und genetische Forschungstests anzubieten.

Liste der wichtigsten Unternehmen im Companion Diagnostics-Markt

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. und Abbott haben einen dominanten Umsatzanteil

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. und Abbott sind aufgrund der Einführung neuer Produkte und der Akquise wettbewerbsfähiger Akteure führende Akteure auf dem Markt. Darüber hinaus konnte das Unternehmen durch umfangreiche Investitionen in Forschungsaktivitäten zur Entwicklung eines Portfolios an erstklassigen Behandlungslösungen eine führende Position auf dem Markt einnehmen.

- Beispielsweise erwarb Agilent Technologies, Inc. im April 2021 Resolution Bioscience, Inc., einen der führenden Anbieter von sequenzierungsbasierten Onkologielösungen der nächsten Generation. Diese Übernahme beschleunigte und erweiterte die Fähigkeiten des Unternehmens in der NGS-basierten Krebsdiagnostik und versorgte das Unternehmen mit innovativer Technologie, die dem schnell wachsenden Markt der personalisierten Medizin gerecht wird.

Darüber hinaus ist der Markt durch viele kleine Hersteller in Schwellenländern geprägt, die sich auf die Entwicklung relativ kostengünstigerer Produkte konzentrieren. Zu den weiteren wichtigen Akteuren, die ein breites Spektrum an CDx anbieten, gehören Illumina, Inc., Guardant Health, Thermo Fisher Scientific Inc., BIOMERIEUX, QIAGEN, Myriad Genetics, Inc. und Sysmex Corporation. Illumina, Inc. hat mit führenden Biotechnologieunternehmen zusammengearbeitet, um Begleitdiagnostika für erstklassige Therapeutika zu entwickeln. Beispielsweise hat Illumina, Inc. eine Partnerschaft mit Loxo Oncology für die Entwicklung sequenzierungsbasierter Begleitdiagnostika der nächsten Generation geschlossen. Darüber hinaus hat bioMérieux ein Programm zur Zusammenarbeit mit Pharma- und Medizingeräteunternehmen entwickelt.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Abbott (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Agilent Technologies, Inc.(UNS.)

- Illumina, Inc. (UNS.)

- Guardant Health (USA)

- Thermo Fisher Scientific Inc. (USA)

- BIOMERIEUX (Frankreich)

- QIAGEN (Deutschland)

- Myriad Genetics, Inc. (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:F. Hoffmann-La Roche Ltd arbeitete mit PathAI zusammen und im Rahmen der Zusammenarbeit entwickelte PathAI KI-gestützte Pathologiealgorithmen zur Weiterentwicklung der Begleitdiagnostik des Unternehmens.

- November 2023:Amoy Diagnostics Co., Ltd. hat sich mit Cell Signaling Technology zusammengetan, um die Präzisionsonkologie durch die Entwicklung von Begleitdiagnostika in China zu unterstützen.

- Oktober 2022:Der Die US-amerikanische FDA hat das Begleitdiagnostikum PATHWAY von F. Hoffmann-La Roche Ltd. zur Identifizierung von Patientinnen mit niedrig metastasiertem HER2-Brustkrebs zugelassen, die für eine ENHERTU-Behandlung (HER2-gerichtetes Antikörper-Wirkstoff-Konjugat) in Frage kommen.

- Oktober 2022:HMNC Brain Health sammelte 14,2 Millionen US-Dollar in einer Finanzierungsserie, um die Präzisionspsychiatrieprogramme zu fördern, in denen Arzneimittel gemeinsam mit Begleitdiagnostika entwickelt werden, um die Patientengruppen zu identifizieren, die von diesen Behandlungen profitieren.

- Juni 2022:Laboratory Corporation of America Holdings arbeitete mit der OmniSeq Corporation zusammen und kündigte die Einführung von OmniSeq INSIGHTsm an, einem umfassenden Genom- und Immunprofiling, einem gewebebasierten Test mit Next-Generation-Sequencing-Technologie (NGS). Der Test soll die Präzisionsonkologie vorantreiben und die Ergebnisse für Patienten verbessern.

- August 2021:QIAGEN N.V. hat mit OncXerna Therapeutics, Inc. zusammengearbeitet, um Next-Generation Sequencing (NGS) zu entwickeln, ein Begleitdiagnostikum für den Produktkandidaten von OncXernas, Navicixizumab, einen Produktkandidaten für die Behandlung von Patientinnen mit Eierstockkrebs.

- Januar 2021:Laboratory Corporation of America Holdings arbeitete mit der OmniSeq Corporation zusammen und kündigte die Einführung von OmniSeq INSIGHTsm an, einem umfassenden Genom- und Immunprofiling, einem gewebebasierten Test mit Next-Generation-Sequencing-Technologie (NGS). Der Test soll die Präzisionsonkologie vorantreiben und die Patientenergebnisse verbessern.

- Juli 2020:Laboratory Corporation of America Holdings arbeitete mit OmniSeq Corporation zusammen und kündigte die Einführung von OmniSeq INSIGHTsm an, einem umfassenden Genom- und Immunprofiling, einem gewebebasierten Test mit NGS-Technologie. Der Test soll die Präzisionsonkologie vorantreiben und die Ergebnisse für Patienten verbessern.

BERICHTSBEREICH

Der Forschungsbericht erläutert die globale Marktdynamik und die Wettbewerbslandschaft. Der Bericht präsentiert verschiedene wichtige Erkenntnisse, die Prävalenz von Krebs in wichtigen Ländern, die Einführung neuer Produkte durch wichtige Akteure, wichtige Fusionen, Übernahmen und Partnerschaften, die Auswirkungen von COVID-19 auf den Markt, die Wettbewerbslandschaft und Unternehmensprofile.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeiten |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR 12,86 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der Markt im Jahr 2025 einen Wert von 10,37 Milliarden US-Dollar hatte und bis 2034 voraussichtlich 30,25 Milliarden US-Dollar erreichen wird.

Im Jahr 2026 wurde der Markt auf 11,49 Milliarden US-Dollar geschätzt.

Mit einer durchschnittlichen jährlichen Wachstumsrate von 12,86 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass das Segment der Polymerase-Kettenreaktion im Prognosezeitraum das führende Segment sein wird.

Die weltweit zunehmende Krebsprävalenz wird das Marktwachstum vorantreiben.

F. Hoffmann-La Roche Ltd, Agilent Technologies, Inc. und Abbott sind die Top-Player auf dem Markt.

Nordamerika wird voraussichtlich den höchsten Marktanteil halten.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit einer höheren CAGR wachsen wird.

Die Einführung neuer Tests würde die Einführung des Produkts in den kommenden Jahren vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf