Marktgröße, Anteil und Branchenanalyse für Präzisionsdiagnostik, nach Typ (Gentests, esoterische Tests und andere), nach Anwendung (Onkologie, Herz-Kreislauf, Neurologie und andere), nach Endbenutzer (Krankenhäuser, klinische Labore und häusliche Pflege) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

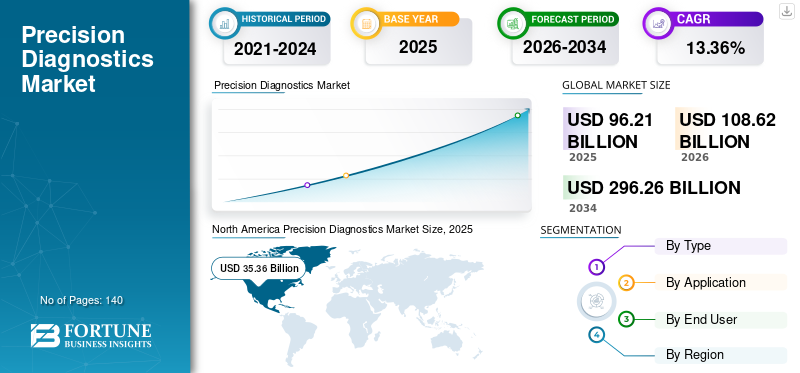

Die globale Marktgröße für Präzisionsdiagnostik wurde im Jahr 2025 auf 96,21 Milliarden US-Dollar geschätzt. Der Markt soll von 108,62 Milliarden US-Dollar im Jahr 2026 auf 296,26 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 13,36 % aufweisen. Nordamerika dominierte den Markt für Präzisionsdiagnostik mit einem Marktanteil von 36,75 % im Jahr 2025.

Präzisionsdiagnostik ist eine Methode zur Krankheitsdiagnose mit einer präzisen und zeitnahen Erklärung des Gesundheitsproblems eines Patienten. Es wird hauptsächlich zur Behandlung von Diabetes und Krebs eingesetzt und umfasst den Einsatz von Gentests, esoterischen Tests und anderen Tests (Direct-to-Consumer-Tests). Es wird erwartet, dass die zunehmende Prävalenz von Krebs und die Zunahme neurologischer Erkrankungen die Nachfrage nach Präzisionsmedizin steigern und damit das Wachstum der Branche vorantreiben werden. Laut dem National Cancer Institute wird beispielsweise prognostiziert, dass die Zahl der neuen Krebsfälle bis 2040 um 29,5 Millionen und die krebsbedingten Todesfälle auf 16,4 Millionen pro Jahr steigen werden.

Die COVID-19-Pandemie hatte zu einem intensiven Fokus auf die Diagnostik geführt und die Bedeutung von Präzision und zeitnaher Diagnose hervorgehoben, um die Qualität der Versorgung zu verbessern und die Gesundheits- und gemeindebezogenen Kosten zu senken. Es war zu einem Anstoß für Veränderungen geworden und begann am Anfang des Patientenwegs mit einer präzisen Diagnose, dem Kompass für eine wirksame Behandlung. Laut Worldometer verzeichneten die USA im Mai 2021 weltweit die höchste Zahl an COVID-19-Fällen und machten etwa 96,2 % der Fälle in der nordamerikanischen Region aus. Daher stieg die Nachfrage nach Präzisionsdiagnostik für wirksame Behandlungsverfahren und die Forschungs- und Entwicklungsaktivitäten für die Entwicklung von Krankheitsdiagnostika wie Gentests und Point-of-Care-Tests nahmen zu. Daher habe die Pandemie den Unternehmen den Anstoß gegeben, die Einführung wirksamer Diagnoseverfahren zu beschleunigen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Präzisionsdiagnostik

Zunehmende Akzeptanz von Präzisionsdiagnostik zur Förderung des Marktwachstums

Diagnostische Tests sind das Rückgrat der Reaktion auf die Coronavirus-Krankheit 2019 und unterstützen die Eindämmungsbemühungen zur Eindämmung des Ausbruchs. Zahlreiche Pharma- und Biotechnologieunternehmen haben ihre präklinischen und klinischen Studien zur Erprobung neuartiger Therapien gegen toxische Viren angemeldet. Derzeit sind Plasmatherapie- und Immuntherapiestudien in Vorbereitung. Dieser Trend dürfte das Potenzial des Marktes für die Erkennung von Coronaviren im Prognosezeitraum beschleunigen.

Darüber hinaus treibt der verstärkte Fokus auf digitale Diagnostik das Wachstum des Marktes für Präzisionsdiagnostik voran. Beispielsweise kündigte Roche im Januar 2021 die Einführung seines andigitale PathologieAlgorithmen für die präzise Patientendiagnose von Brustkrebs, um die beste Behandlungsstrategie für jede Patientin festzulegen.

Darüber hinaus ermöglicht die Präzisionsdiagnosetechnologie durch den Einsatz fortschrittlicher Technologien und Werkzeuge die Früherkennung, Diagnose und Behandlung von Patienten und verbessert so die Gesundheitsergebnisse. Fortschritte im Bereich HealthTech, darunter künstliche Intelligenz, maschinelles Lernen, gezielte Therapien und Genbearbeitung, haben erheblich zu den Fortschritten in diesem Bereich beigetragen. Durch die Nutzung des Potenzials dieser Innovationen kann die Gesundheitsbranche die Rentabilität steigern, die Patientenversorgung verbessern und so eine bessere Zukunft für kommende Generationen gestalten.

- Laut den von CrelioHealth Inc. im Juni 2023 bereitgestellten Daten kommt der Präzisionsdiagnostik beispielsweise aufgrund ihrer zahlreichen Vorteile wie personalisierter Behandlung, genauer Diagnose, Früherkennung von Krankheiten und Überwachung des Krankheitsverlaufs die größte Bedeutung in der Gesundheitsbranche zu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Präzisionsdiagnostik

Erhöhte Nachfrage nach personalisierter Medizin zur Steigerung des Marktwachstums

Für Patienten mit einem Verständnis der molekularen Grundlagen von Krankheiten steht eine personalisierte Therapie zur Verfügung. Es ist in den letzten Jahren bekannt geworden, wo Gentests undGenomsequenzierungsind zwei der wesentlichen Werkzeuge, um die molekularen Grundlagen von Krankheiten zu verstehen. Europäische Länder werden auf viele genetische Störungen untersucht, da eine frühzeitige Erkennung dieser Krankheiten das Auftreten von Symptomen verhindern oder die Schwere der Krankheit verringern kann.

Darüber hinaus hat ein plötzlicher Anstieg der Pandemiefälle die Nachfrage nach Diagnoseverfahren und -produkten für COVID-19 erhöht, was zu einer erhöhten Nachfrage nach Krankheitsdiagnostika geführt hat. Nach Angaben der Weltgesundheitsorganisation (WHO) waren im Mai 2021 weltweit 163.312.429 Menschen von COVID-19 betroffen. Dieser plötzliche tägliche Anstieg der Fälle hat die Einführung fortschrittlicher Diagnoselösungen vorangetrieben, um Patienten eine frühzeitige Behandlung zu ermöglichen.

Darüber hinaus arbeiten mehrere Branchenakteure und Forschungsinstitute zusammen, um klinische Labore zur Bereitstellung präziser und personalisierter Medikamente einzurichten.

- Beispielsweise kündigte Siemens Healthineers im Januar 2024 eine Zusammenarbeit mit dem Indian Institute of Science an, um Präzisionsmedikamente durch künstliche Intelligenz und maschinelle Lerntechnologie voranzutreiben.

- Ebenso wurde die neu gegründete Europäische Partnerschaft für personalisierte Medizin im Oktober 2023 auf einer prestigeträchtigen Konferenz zum Thema personalisierte Medizin in Valencia ins Leben gerufen.

Verstärkte Anwendungen in der Onkologie und anderen seltenen Erkrankungen zur Förderung des Marktwachstums

Es wird geschätzt, dass die steigende Prävalenz von Krebs und die zunehmende Inzidenz neurologischer Erkrankungen die Nachfrage nach Präzisionsmedizin erhöhen und das Wachstum des Weltmarktes vorantreiben werden. Beispielsweise gab es im Jahr 2019 laut Neurological Alliance etwa 14,7 Millionen neurologische Fälle, wobei mindestens jeder sechste Mensch mit einer oder mehreren neurologischen Erkrankungen lebte. Beispielsweise ist die Alzheimer-Krankheit laut WHO die häufigste Form der Demenz und machte im September 2020 fast 60–70 % der Fälle aus.

Viele Organisationen arbeiten zusammen, um Medikamente zu entwickeln, die gezielt auf die Behandlung einer bestimmten Patientengruppe entsprechend deren spezifischen Anforderungen ausgerichtet sind. Dadurch erhöht sich die Anzahl klinischer Studien, was zu einer Verbesserung der Krankheitsdiagnostik führt.

- Beispielsweise kündigte das Massachusetts General Hospital von Personal Genome Diagnostics Inc. im Juni 2021 eine strategische Zusammenarbeit an, um die Entwicklung wirksamer Behandlungsdienste voranzutreiben.

Darüber hinaus eröffnen mehrere Krankenhäuser und Forschungsinstitute Zentren zur Diagnose und Behandlung verschiedener Krebsarten.

- Im Januar 2023 eröffnete das Apollo Cancer Center Indiens erstes Precision Oncology Centre mit KI-Technologie. Diese Einrichtung bietet umfassende und spezialisierte medizinische Dienstleistungen, die eine präzise Diagnose, Echtzeit-Einblicke, Krebsrisikobewertung, Behandlungsprotokolle und fortlaufende Pflege garantieren und damit bahnbrechende onkologische Dienstleistungen anbieten, die in Indien bisher nicht verfügbar waren.

EINHALTENDE FAKTOREN

Zur Begrenzung des Marktwachstums sind hohe Kapitalinvestitionen für die Forschung und Entwicklung von Präzisionsmedizin- und Diagnosekits erforderlich

Trotz des immensen Potenzials in verschiedenen Bereichen der modernen Gesundheitsversorgung könnten hohe F&E-Kosten die Entwicklungen im Bereich der Präzisionsdiagnostik verlangsamen und so das Marktwachstum behindern. Eine genaue Diagnose bleibt eine der wichtigsten Prioritäten für Gesundheitsdienstleister. Dennoch beeinträchtigen die kurze Bearbeitungszeit der Ergebnisse, die steigende Nachfrage nach Testkits und die Ineffizienz der Tests selbst die Marktentwicklung.

Neben diesen Faktoren wirkt sich in den meisten Ländern ein strenges Regulierungsszenario für die Entwicklung neuer Testkits als wesentlicher wachstumshemmender Faktor aus. Da die Zahl der COVID-19-Fälle weltweit weiter zunimmt, hat der Bedarf an sichereren und verbesserten Kits für eine genaue Diagnose und Behandlung zu Unruhen auf dem Markt geführt. Hersteller müssen bei der Einführung neuer Testkits strenge Gesundheitsstandards einhalten. In den USA beispielsweise gehören die Centers for Disease Control and Prevention (CDC) und die Food and Drug Administration (FDA) zu den Regulierungsbehörden, die neue Richtlinien durchgesetzt und bestehende umstrukturiert haben.

Darüber hinaus können die erheblichen Kosten, die mit dem Einsatz präziser Diagnosetools und der Durchführung klinischer Studien verbunden sind, eine finanzielle Belastung für Gesundheitsdienstleister darstellen. Darüber hinaus können Bedenken hinsichtlich des Datenschutzes und der Datensicherheit Einzelpersonen davon abhalten, medizinische Informationen für Diagnosezwecke weiterzugeben. Dies sind einige der Faktoren, die die Einführung präziser Diagnosetechnologien behindern.

- Laut den vom National Center for Biotechnology Information im Juli 2021 bereitgestellten Daten gibt es beispielsweise nach wie vor mehrere Hürden bei der Weiterentwicklung der Präzisionsmedizin, darunter die damit verbundenen Kosten, ethische Überlegungen, Datensicherheit, Sicherheit von Big Data und die Verfügbarkeit von kompetentem Personal zur Überwachung der Datenverwaltung und Algorithmen.

Marktsegmentierungsanalyse für Präzisionsdiagnostik

Nach Typanalyse

Erhöhtes Bewusstsein für die Frühdiagnose genetischer Krankheiten, um das Segment Gentests voranzutreiben

Je nach Typ ist der Markt in Gentests, esoterische Tests und andere (direkt an Verbraucher gerichtete Tests) unterteilt. Aufgrund des gestiegenen Bewusstseins für die Früherkennung von Krankheiten wird das Segment Gentests im Jahr 2026 voraussichtlich mit einem Anteil von 49,41 % den Markt dominieren. Dieser Test sucht nach Mutationen oder Varianten in der DNA und ist in vielen Bereichen der Medizin hilfreich. Gentests können beispielsweise eine genetische Erkrankung wie das Fragile-X-Syndrom oder die Huntington-Krankheit diagnostizieren und Informationen über das Krebsrisiko liefern.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Einführung von Präzisionsdiagnostik zur Krebsbehandlung zur Steigerung des Wachstums im Onkologiesegment

Basierend auf der Anwendung wird der Markt in Onkologie, Herz-Kreislauf,Immunologie, Neurologie und andere. Das Segment Onkologie wird den Markt voraussichtlich mit einem Anteil von 47,40 % im Jahr 2026 dominieren und sich im prognostizierten Zeitraum zum am schnellsten wachsenden Segment entwickeln. Die Präzisionsmedizin hat das Diagnose- und Behandlungsspektrum der Onkologie in jüngster Zeit rasant verändert. Viele Organisationen, die Präzisionsmedizin betreiben, konzentrieren sich aus vielen Gründen auf Krebs. Krebs ist eine Genomerkrankung, und Tumore können untersucht werden, um genetische Veränderungen bei der spezifischen Krebserkrankung einer Person zu verstehen. Daher spielen diese eine entscheidende Rolle bei der Verbesserung der Patientenergebnisse durch eine rechtzeitige und genaue Analyse der Krankheit.

Durch Endbenutzeranalyse

Verstärkte Akzeptanz durch Kliniklabore zur Förderung des Segmentwachstums

Das Segment der klinischen Laboratorien wird den Markt voraussichtlich mit einem Anteil von 46,46 % im Jahr 2026 dominieren. Im Zeitalter der Präzisionsdiagnostik nehmen disruptive Innovationen zu, da sie einen bestehenden Markt stören und einen neuen Markt schaffen, indem sie andere Werte bieten, einschließlich der steigenden Kosten im Gesundheitswesen und der Notwendigkeit einer besseren Zugänglichkeit der diagnostischen Versorgung. Letztendlich wird die Kombination molekularer Ergebnisse und anderer diagnostischer Parameter (z. B. Genomdaten) zu besseren diagnostischen Verfahren und Segmentwachstum führen. Im Vergleich zu Krankenhäusern und häuslicher Pflege verfügen klinische Labore über hochinnovative Technologien, die diesem Segment vorteilhafte Wachstumschancen bieten könnten.

REGIONALE EINBLICKE

North America Precision Diagnostics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 machte Nordamerika 35,36 Milliarden US-Dollar aus, was 36,75 % des weltweiten Marktes entspricht, und soll bis 2026 auf 39,58 Milliarden US-Dollar anwachsen. Diese Dominanz ist auf die zunehmende Zusammenarbeit zwischen Regierung und privaten Organisationen zurückzuführen. Eine gut ausgebaute Gesundheitsinfrastruktur wird auch die regionale Expansion fördern. Neuberg Diagnostics Private Limited, ein wichtiger Akteur in dieser Region, möchte seine nationale und internationale Präsenz durch die Einrichtung neuer Inkubationszentren im ganzen Land und in Europa ausbauen, um Zugang zu neuartigen Technologien und Lösungen im Bereich der personalisierten Medizin zu erhalten. Im Juli 2021 richtete das Unternehmen außerdem ein neues Pathologielabor in Telangana, Indien, ein. Ähnliche Initiativen anderer Marktteilnehmer in der Region werden die regionalen Aussichten in den kommenden Jahren deutlich stärken. Der US-Markt soll bis 2026 ein Volumen von 32,29 Milliarden US-Dollar erreichen.

Europa

Der europäische Markt erwirtschaftete im Jahr 2025 23,57 Milliarden US-Dollar, was 24,50 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 26,72 Milliarden US-Dollar erreichen. Europa wird in den kommenden Jahren voraussichtlich der zweitgrößte Markt für Präzisionsdiagnostik sein. Das regionale Wachstum wird durch die wachsende Zahl von COVID-19-Infektionen und den daraus resultierenden Anstieg der Einführung neuer Technologien beeinflusst. Als Beispiel stellte Xyall BV, ein führendes MedTech-Unternehmen im Bereich der molekularen Pathologie, im Juli 2021 das Tissector High Throughput (HT)-System für eine noch bessere Diagnostik vor. Die Technologie ist das weltweit erste Labor für molekulare Diagnostik, das seine einzigartige, automatisierte Gewebedissektionstechnologie nutzt. Der britische Markt soll bis 2026 ein Volumen von 8,06 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 7,3 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 mit einer Bewertung von 23,52 Milliarden US-Dollar 24,44 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 27,32 Milliarden US-Dollar erreichen. Unterdessen wird der Markt im asiatisch-pazifischen Raum im prognostizierten Zeitraum mit der schnellsten jährlichen Wachstumsrate wachsen, was auf das zunehmende Auftreten chronischer Krankheiten und Zivilisationskrankheiten sowie die zunehmende Entwicklung von Arzneimitteln für seltene Krankheiten zurückzuführen ist. Das regionale Wachstum wird auch durch kontinuierliche Fortschritte in der Branche vorangetriebenSequenzierung der nächsten Generationund Begleitdiagnostik im Bereich der Genomik. Der japanische Markt soll bis 2026 ein Volumen von 6,13 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5,71 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 4,83 Milliarden US-Dollar erreichen.

Lateinamerika und der Nahe Osten und Afrika

Der Markt in Lateinamerika erreichte im Jahr 2025 7,94 Milliarden US-Dollar, was 8,25 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 8,68 Milliarden US-Dollar erreichen. Der Markt für den Nahen Osten und Afrika wurde im Jahr 2025 auf 5,83 Milliarden US-Dollar geschätzt, was 6,06 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 6,32 Milliarden US-Dollar erreichen. Lateinamerika und der Nahe Osten und Afrika Die afrikanischen Regionen werden aufgrund des geringeren Bewusstseins für moderne Diagnosetechnologien ein langsameres Wachstum verzeichnen. Das Fehlen unterstützender Erstattungsrichtlinien in verschiedenen Ländern mit niedrigem Einkommen könnte ebenfalls ein wesentlicher Faktor sein, der die Marktentwicklung in diesen Regionen verlangsamt.

Liste der wichtigsten Unternehmen im Markt für Präzisionsdiagnostik

Fusionen und Übernahmen mit anderen Teilnehmern, um Unternehmen beim Wachstum zu unterstützen

Der Weltmarkt ist ein fragmentierter Markt mit mehreren Akteuren. Unternehmen wie Koninklijke Philips N.V., GE Healthcare und andere Gesundheitsunternehmen versuchen ständig, möglichst viele Kunden zu erreichen, um ihre Produkte und Dienstleistungen zu erweitern und die Akzeptanz diagnostischer Lösungen zu steigern. Darüber hinaus sind auch Fusionen und Partnerschaften zwischen wichtigen Akteuren auf die Marktentwicklung zurückzuführen. Beispielsweise kündigte Diaceutics PLC im Oktober 2020 den Start von DXRX an, dem Diagnosenetzwerk, das die End-to-End-Entwicklung und Kommerzialisierung präziser medizinischer Diagnostik vorantreiben soll, indem die Zeit bis zum Höhepunkt der Akzeptanz von Biomarker-Tests für Krebstests verkürzt wird.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Quest Diagnostics (USA)

- QIAGEN(Deutschland)

- Swiss Precision Diagnostics (Schweiz)

- Koninklijke Philips N.V(Niederlande)

- Lantheus Medical Imaging, Inc. (USA)

- Bluebird Bio, Inc (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023- Bayer hat einen Geschäftsbereich eingeführt, der sich der Entwicklung neuartiger Precision Health-Produkte innerhalb seiner Produktpalette für alltägliche Gesundheitsprodukte widmet.

- Oktober 2021– Prenosis, Inc. kündigte eine Verlängerung seiner aktuellen Partnerschaft mit Roche Diagnostics an, um Krankenhaussepsis durch Precision Diagnostics zu bekämpfen.

- Juni 2021– Trivitron Healthcare, ein Unternehmen für medizinische Geräte, kündigte zwei neue, innovationsgetriebene Produkte für die Erkennung von HbA1c- und Hb-Varianten an. Diese Produkte werden zur Überwachung von Diabetes, Hämoglobinvarianten und Thalassämie eingesetzt. Das neue Produkt umfasst NANO H5 und NANO H110, Hochleistungs-Flüssigkeitschromatographie-Analysatoren, und ist vollständig automatisiert. Das Unternehmen wird innerhalb eines geplanten Zeitrahmens die neue Präzisionshöhe im Diagnostikmarkt erreichen.

- Mai 2021- Koninklijke Philips N.V. stellte sein neuestes Angebot im Bereich der Präzisionsdiagnose mit der weltweiten Einführung des Spectral Computed Tomography (CT) 7500 vor, das auf Spektraldetektortechnologie basiert.

- Oktober 2020 –Diaceutics PLC kündigte den Start von DXRX – The Diagnostic Network an, das darauf abzielt, die End-to-End-Entwicklung der Präzisionsdiagnostik durch die Verkürzung der Zeit bis zum Spitzenwert zu steigernBiomarkerDie Testdurchführung für Krebstests dauert von Jahren auf Monate.

BERICHTSBEREICH

Der globale Marktbericht für Präzisionsdiagnostik bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ, Anwendung und Endbenutzer. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Darüber hinaus umfasst der Bericht wesentliche Faktoren, die zum Marktwachstum der letzten Jahre beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 13,36 % von 2026 bis 2034 |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 96,21 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 296,26 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 35,36 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 13,36 % wächst.

Es wird erwartet, dass das Segment der Gentests im Prognosezeitraum das Marktwachstum anführen wird.

Die gestiegene Nachfrage nach personalisierter Medizin, der technologische Fortschritt und die staatliche Unterstützung bei der Ausweitung der Einführung fortschrittlicher Diagnostika treiben das Marktwachstum voran.

Zu den wichtigsten Marktteilnehmern zählen Koninklijke Philips N.V., Bayer AG und Quest Diagnostics.

Nordamerika dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Da sich die Pandemiesituation verschärft, führt die zunehmende Präzision und rechtzeitige Diagnose zu einer Verbesserung der Versorgungsqualität und die Zunahme chronischer Krankheiten führt zu Innovationen im Bereich der personalisierten Gesundheitsversorgung, was die Akzeptanz des Produkts weiter vorantreibt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf