Marktgröße, Anteil und Branchenanalyse für digitale Pathologie, nach Produkt (Hardware (Scanner, Gewebe-Microarrayer und andere), Software (Pathologiemanagement, digitale Mikroskopie-Viewer, Bildanalysatoren und andere) und Speichersysteme), nach Anwendung (Krankheitsdiagnose, Arzneimittelentwicklung und andere), nach Endbenutzer (Krankenhäuser und Kliniken, klinische Labore und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

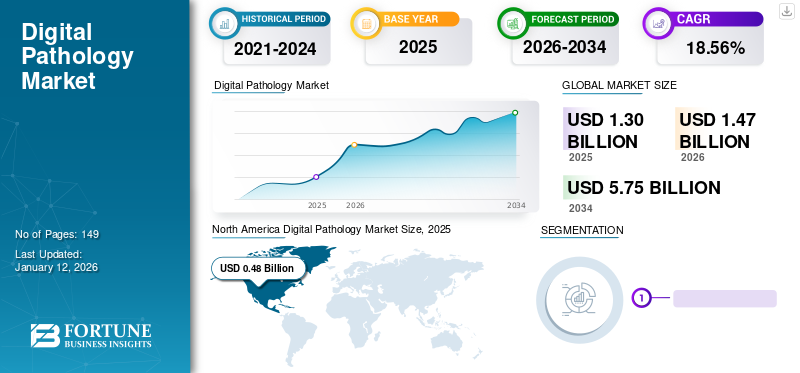

Die Größe des globalen Marktes für digitale Pathologie wurde im Jahr 2025 auf 1,3 Milliarden US-Dollar geschätzt und es wird erwartet, dass der Markt von 1,47 Milliarden US-Dollar im Jahr 2026 auf 5,75 Milliarden US-Dollar im Jahr 2034 wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 18,56 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Anteil von 36,74 % im Jahr 2025. Darüber hinaus wird erwartet, dass die Größe des US-amerikanischen Marktes für digitale Pathologie aufgrund der zunehmenden Digitalisierung des Pathologie-Workflows erheblich wachsen und bis 2032 einen geschätzten Wert von 1,30 Milliarden US-Dollar erreichen wird.

Die digitale Pathologie ist ein Bereich, der digitale Werkzeuge nutzt, um Informationen zu sammeln, zu interpretieren, zu analysieren und auszutauschen. Digitale Objektträger werden entweder mit einem Gerät zum Scannen ganzer Objektträger aus zuvor vorbereiteten Geräten oder direkt mit einem digitalen Mikroskop erstellt. Der digitale Objektträger wird dann weiter zur Analyse mithilfe von Hochdurchsatzalgorithmen verwendet, über Funk (OTA) geteilt oder für die zukünftige Verwendung gespeichert.

Die zunehmende Prävalenz chronischer Krankheiten und die steigenden Krankenhauseinweisungen zur Behandlung begünstigen die Nachfrage nach Pathologietests. Darüber hinaus wird erwartet, dass die zunehmende Arbeitsbelastung die Einführung digitaler Tools im traditionellen Pathologie-Ökosystem vorantreiben wird. Darüber hinaus wird erwartet, dass die zunehmende Anwendung dieser Geräte in der modernen Medizin und das wachsende Bewusstsein für neuartige Diagnostika den Patientenpool für Diagnosen vergrößern und das Marktwachstum unterstützen werden.

- Laut einem von Express Healthcare im Jahr 2022 veröffentlichten Artikel steigerte beispielsweise die Integration digitaler Tools durch Pathologen die Produktivität und Gesamteffizienz im Vergleich zu herkömmlichen Pathologie-Workflows um 15 %. Daher wird erwartet, dass wesentliche Vorteile wie eine geringere Arbeitsbelastung und eine höhere Effizienz das Wachstum des globalen Marktes für digitale Pathologie steigern werden.

Die COVID-19-Pandemie beschleunigte den Marktfortschritt durch einen erheblichen Anstieg der Digitalisierung pathologischer Systeme. Das Wachstum des Marktes wurde auch auf den deutlichen Anstieg der Akzeptanz dieser Geräte, günstige Vorschriften für Notfälle und den Rückgang persönlicher Besuche bei Pathologen und Ärzten zurückgeführt. Der Weltmarkt verzeichnete im Jahr 2020 eine Wachstumsrate von 31,2 % im Vergleich zu 11,6 % im Jahr 2019. Um die Ausbreitung des Coronavirus einzudämmen, wurden von den Regierungen häufige Sperren und soziale Distanzierungsregeln durchgesetzt, was zu einem deutlichen Rückgang der Zahl persönlicher Patientenkonsultationen führte.

- Beispielsweise hat die US-amerikanische FDA im April 2020 während der Pandemie eine Richtlinie für digitale Pathologiegeräte durchgesetzt. Durch diese Richtlinie erweiterte die Organisation die Verfügbarkeit von Pathologiegeräten für die Fernüberprüfung und Berichterstellung gescannter digitaler Bilder von Pathologie-Objektträgern.

Im Jahr 2021 erholte sich die Patientenzahl jedoch aufgrund der höheren Durchimpfungsrate in der Allgemeinbevölkerung wieder auf das Niveau vor der Pandemie. Es wurde geschätzt, dass der Markt im Jahr 2022 eine starke Wachstumsrate verzeichnen wird und im Prognosezeitraum aufgrund der starken Akzeptanz dieser Produkte und Dienstleistungen eine erhebliche CAGR verzeichnen könnte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Überblick über die Branchenlandschaft der digitalen Pathologie

Marktgröße und Prognose:

- Marktgröße 2025: 1,3 Milliarden US-Dollar

- Marktgröße 2026: 1,47 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,75 Milliarden US-Dollar

- CAGR: 18,56 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den globalen Markt für digitale Pathologie mit einem Anteil von 25,47 % im Jahr 2025, angetrieben durch eine starke digitale Infrastruktur, die zunehmende Prävalenz chronischer Krankheiten und die frühe Einführung KI-gestützter Pathologielösungen.

- Nach Produkttyp hatte Hardware im Jahr 2024 den größten Anteil, was auf die wachsende Nachfrage nach Hochdurchsatzscannern und Gewebemikroarrayern in klinischen und Forschungslaboren zurückzuführen ist. Unter den Hardware-Subtypen werden Scanner aufgrund des schnellen technologischen Fortschritts und der hohen Nachfrage nach zeitnahen pathologischen Ergebnissen voraussichtlich das schnellste Wachstum verzeichnen.

Wichtige Länder-Highlights:

- Prognosen zufolge werden die USA bis 2032 ein Volumen von 1,30 Milliarden US-Dollar erreichen. Das Wachstum wird durch starke Investitionen in die Digitalisierung des Gesundheitswesens, günstige FDA-Richtlinien (z. B. Fernzulassungen für digitale Pathologie während COVID-19) und zunehmende Partnerschaften zwischen KI-Unternehmen und Gesundheitseinrichtungen unterstützt.

- Japans Markt wird durch die Einführung fortschrittlicher digitaler Pathologie-Tools in der akademischen Forschung und Regierungsinitiativen zur Unterstützung von KI im Gesundheitswesen angetrieben. Unternehmen wie Hamamatsu Photonics spielen eine Schlüsselrolle bei der Bereitstellung hochauflösender Scanner, die auf japanische medizinische Einrichtungen zugeschnitten sind.

- Chinas Marktwachstum wird durch den Ausbau der Gesundheitsinfrastruktur, die steigende Belastung durch chronische Krankheiten und die zunehmende Einführung digitaler Diagnosetools in Krankenhäusern und Forschungszentren vorangetrieben. Die staatliche Unterstützung für KI und die Digitalisierung des Gesundheitswesens im Rahmen nationaler Gesundheitsreformen kurbelt das Marktwachstum weiter an.

- Europa hält im Jahr 2024 den zweitgrößten Marktanteil. Das Wachstum wird durch behördliche Zulassungen, Produktinnovationen (z. B. VENTANA DP 600 Objektträgerscanner) und die zunehmende Präferenz für KI-gestützte Pathologie vorangetrieben. Patente und Kooperationen, beispielsweise von Roche und Visiopharm, steigern die regionale Wettbewerbsfähigkeit zusätzlich.

Markttrends für digitale Pathologie

Die Integration künstlicher Intelligenz wird den Markt verändern

Zunehmende Akzeptanz vonKünstliche Intelligenz-basierte digitale Tools durch wichtige Verbraucher aufgrund einer höheren Nachfrage nach Workflow-Management ist ein wichtiger Trend auf dem Weltmarkt. Der zunehmende Fokus großer Unternehmen, die an der Patentierung innovativer Technologien beteiligt sind, auf die Bereitstellung einer maßgeschneiderten Plattform für wichtige Interessengruppen verschafft ihnen einen Wettbewerbsvorteil auf dem Markt. Darüber hinaus wird erwartet, dass wichtige Hersteller, die an der Entwicklung von Lösungen mithilfe von maschinellem Lernen und KI beteiligt sind, die steigende Nachfrage nach fortschrittlichen Pathologielösungen unterstützen und so das Marktwachstum ankurbeln.

- Beispielsweise hat F. Hoffmann-La Roche Ltd. im Dezember 2021 drei auf künstlicher Intelligenz (KI) basierende digitale Pathologiealgorithmen für die Deep-Learning-Bildanalyse auf den Markt gebracht. Die Algorithmen dienten nur zu Forschungszwecken (RUO) und wurden entwickelt, um Pathologen bei der Bewertung der Brustkrebsmarker Ki-67, ER und PR zu unterstützen.

Darüber hinaus konzentrieren sich mehrere Unternehmen darauf, behördliche Genehmigungen für KI-integrierte Medizingeräte zu erhalten, um Produkte auf den Markt zu bringen und den Betrieb in der Pathologie zu verbessern.

- Beispielsweise erhielt das Medizintechnikunternehmen Sigtuple im September 2023 die US-amerikanische FDA-Zulassung für seinen Blutausstrichantrag. Dieses Gerät wird in der KI-gestützten digitalen Mikroskopie eingesetzt.

Darüber hinaus wird erwartet, dass strategische Initiativen zur Entwicklung und Standardisierung von Sharing-Plattformen, um einen nahtlosen Datentransfer in der gesamten Branche zu ermöglichen, die Einführung künstlicher Intelligenz in der Pathologie und damit das Wachstum des Marktes unterstützen werden.

- Laut einem von MDPI Cancers im Jahr 2022 veröffentlichten Artikel verwenden beispielsweise mehrere Plattformentwickler wie Leica Biosystems Imaging, Inc. Convolutional Neural Network (CNN) als Basisalgorithmus, um eine Plattform zu entwickeln, die auf Deep Learning basiert.

- Nordamerika verzeichnete ein Wachstum von 0,37 Milliarden US-Dollar im Jahr 2023 auf 0,42 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für digitale Pathologie

Steigende Belastung durch chronische Erkrankungen treibt den Marktfortschritt voran

Es wird geschätzt, dass die höhere Inzidenz chronischer Krankheiten und die damit verbundene Zunahme der Anzahl von Tests die Einführung des Produkts unterstützen. Es wird erwartet, dass die zunehmende Produktakzeptanz zusammen mit den zunehmenden Bemühungen der Marktteilnehmer, dem wachsenden Bedarf an Diagnostika gerecht zu werden, das Wachstum des Marktes vorantreiben wird. Darüber hinaus wird erwartet, dass zunehmende Anwendungen dieser Plattformen, beispielsweise in der prädiktiven Analyse, das Marktwachstum steigern werden.

- Beispielsweise kündigte PreciseDx im April 2022 die Einführung seiner digitalen Plattform an, die die Parkinson-Krankheit (PD) bei Patienten genau diagnostizieren kann, bevor schwere Symptome auftreten.

Solche Produkteinführungen werden die steigende Nachfrage nach diesen Systemen mit zusätzlichen Vorteilen unterstützenmaschinelles Lernen.

Darüber hinaus wird erwartet, dass die zunehmende Akzeptanz digitaler Tools die Akzeptanz dieser Geräte steigern und damit das Marktwachstum steigern wird. Darüber hinaus wird erwartet, dass zunehmende, von Regierungen finanzierte Forschungsprogramme zur Unterstützung von Innovationen bei digitalen Werkzeugen in der Pathologie das Marktwachstum vorantreiben werden.

- Beispielsweise erteilte die US-amerikanische Food and Drug Administration (FDA) im März 2022 Inspirata die Freigabe für seine Dynamyx-Software zur Primärdiagnose anstelle eines herkömmlichen Objektträgers aus Glas. Die Freigabe verbesserte die Verbreitung der Software in den USA und bot eine offene Plattform für die Kompatibilität mit branchenweit verfügbaren Scannern.

Zunehmende Digitalisierung im Pathologie-Workflow treibt den Marktfortschritt voran

Die zunehmende Nachfrage nach Digitalisierung in der Pathologie hat zu einem Wettbewerb zwischen den wichtigsten Marktteilnehmern geführt. Dieser Faktor hat zusammen mit dem steigenden Bedarf an Arzneimittelforschung durch den Einsatz von Hochdurchsatz-Algorithmen auf dem Markt große Akteure dazu veranlasst, in die Entwicklung neuartiger Tools zu investieren, um ihre Arbeitsbelastung zu rationalisieren und ihre Lösungen individuell anzupassen.

- Beispielsweise gab Nucleai im März 2022 bekannt, dass es sich eine Serie-B-Finanzierung in Höhe von 33 Millionen US-Dollar gesichert hat. Das Unternehmen ist Entwickler einer KI-gestützten Pathologieplattform mit dem Ziel, die Reaktion eines Patienten auf verschiedene Behandlungen vorherzusagen. Die Investition sollte die weitere Entwicklung der Plattform des Unternehmens unterstützen und seine Präsenz bei Biopharmaunternehmen und Auftragsforschungsorganisationen ausbauen.

Es wird erwartet, dass steigende Investitionen inländischer Unternehmen und Branchenakteure in die Einführung neuartiger Tools sowie die steigende Zahl von Produkteinführungen, um der steigenden Nachfrage nach digitalisierten Diagnosetools gerecht zu werden, das Wachstum des Marktes unterstützen werden.

EINHALTENDE FAKTOREN

Hohe Vorlaufkosten für die Installation von Geräten behindern das Marktwachstum

Obwohl die Integration und Nutzung dieser Systeme in der modernen Medizin ihre Vorteile und Anwendungen in der Pathologie hat, verursacht die Digitalisierung von Werkzeugen hohe Vorlaufkosten für die Installation und Schulung, um diese Systeme zur Regulierung des Arbeitsablaufs zu nutzen. Digitale Geräte sind teuer und erfordern Software zum Analysieren, Teilen und Speichern der Daten, was entweder individuelle Kosten verursachen oder Teil eines End-to-End-Gesamtsystemproduktangebots sein kann.

- Laut einem NCBI-Artikel aus dem Jahr 2022 liegt der Listenpreis der digitalen Pathologiescanner beispielsweise bei etwa 100.000 bis 400.000 US-Dollar. Neben dem aufgeführten Preis umfasst die Integration digitaler Lösungen in der Pathologie auch die Kosten für die Schulung von Pathologen und Personal, technischen Support, digitale Objektträgerspeichersysteme sowie regulatorische oder Lizenzkosten.

Darüber hinaus können sich kleine und sogar mittelgroße Pathologielabore aufgrund der enormen Preise von Hochdurchsatzscannern kaum Whole Slide Images (WSI) leisten. Im Jahr 2020 kostete WSI weltweit durchschnittlich etwa 237.000 USD pro Stück.

In den letzten Jahren geht die Zahl der Pathologen in den Ruhestand, während gleichzeitig mehr Pathologen in den Arbeitsmarkt eintreten. Dieser Faktor hat sich aufgrund des akuten Mangels an Pathologen direkt auf den Markt ausgewirkt. Daher haben die hohen Kosten dieser Pathologie-Tools und ihrer Installation dazu geführt, dass die Zahl der Verbraucher, die diese Systeme annehmen und dafür schulen, zurückgegangen ist, was sich nachteilig auf den Markt ausgewirkt hat.

- Laut einem von Vachette Pathology im Jahr 2022 veröffentlichten Artikel wurde beispielsweise festgestellt, dass das gesamte Nettodefizit an Pathologen pro 100.000 Menschen 5.700 beträgt. Darüber hinaus wird erwartet, dass die Gesamtzahl der Pathologen um 8,1 % wächst, um den steigenden Bedarf an Pathologen in der Patientenpopulation zu decken. Es wird erwartet, dass sich die verringerte Zahl der Pathologen negativ auf den Markt auswirken wird.

Marktsegmentierungsanalyse für digitale Pathologie

Durch Produktanalyse

Digitale Pathologie-Hardware wird aufgrund der starken Nachfrage nach zeitnahen Pathologie-Ergebnissen stark angenommen

Je nach Produkt wird der Markt in Hardware, Software und Speichersysteme unterteilt. Es wird erwartet, dass das Hardware-Segment den Markt mit einem Anteil von 58,10 % im Jahr 2026 dominieren wird. Der Anstieg der Zahl der Labore, die In-vitro-Tests durchführen, und der zunehmende Bedarf an zeitnahen Ergebnissen sind für die wachsende Nachfrage nach Hardware-Produkten verantwortlich, die voraussichtlich das Wachstum des Segments vorantreiben wird.

Das Hardware-Segment ist weiter in Scanner, Gewebe-Microarrayer und andere unterteilt. Es wird erwartet, dass die wachsende Nachfrage nach digitalen Datenbanken zur Speicherung von Proben auf der ganzen Welt das Wachstum des Segments im Prognosezeitraum ankurbeln wird. Es wird erwartet, dass das Scannersegment im prognostizierten Zeitraum aufgrund der zunehmenden Zusammenarbeit zwischen Branchenakteuren bei Markteinführungen und Vertrieb die schnellste Wachstumsrate verzeichnen wird.

- Beispielsweise ging Agilent Technologies Inc. im März 2023 eine Partnerschaft mit Hamamatsu Photonics K.K. ein. das Objektträgerscannersystem von Hamamatsu in die digitale Pathologielösung von Agilent zu integrieren.

- Außerdem brachte OptraSCAN im April 2021 den OS-Ultra 320 auf den Markt. Es ist der weltweit erste erschwingliche digitale Hochgeschwindigkeits-Pathologiescanner. Der Scanner scannt Gewebe/Zellen mit einer Flächengröße von 15 x 15 mm bei 40-facher Vergrößerung in weniger als 60 Sekunden, um Arbeitsablauffehler zu reduzieren und den Betrieb im Pathologielabor zu optimieren.

Es wird erwartet, dass das Softwaresegment im Prognosezeitraum aufgrund der steigenden Nachfrage nach auf künstlicher Intelligenz (KI) basierenden Algorithmen auf dem Markt aufgrund ihrer zunehmenden Anwendungen in der Verarbeitung von Pathologiedaten und der unterstützten Analyse stetig wächst. Das Softwaresegment ist weiter unterteilt in Pathologiemanagement, digitale Mikroskopie-Viewer, Bildanalysatoren und andere. Die zunehmende Verbreitung von Infektionskrankheiten hat die Nachfrage nach erhöhtIn-vitro-DiagnostikTests, was zu einer höheren Arbeitsbelastung für Pathologen führt. Software wie Mikroskopie-Viewer, Bildanalysatoren und andere können Pathologen bei der Krankheitsdiagnose unterstützen, wodurch der Arbeitsaufwand verringert und die Qualität der Diagnose verbessert wird.

Darüber hinaus sind die wachsende Zahl behördlicher Zulassungen und die Einführung dieser Produkte durch wichtige Akteure einige der Faktoren, die das Segmentwachstum vorantreiben.

- Beispielsweise gab 4D Medical im November 2023 die US-amerikanische FDA-Zulassung für CT-basierte Beatmungsprodukte (CT LVAS) bekannt. Diese Software scannt und analysiert CT-Bilder und liefert hochwertige Daten zur Lungenfunktion. Es liefert außerdem quantitative Perfusionsdaten (Blutfluss) und Visualisierungen, die aus CT-Scans extrahiert werden können.

Es wird erwartet, dass das Segment der Speichersysteme im gesamten Prognosezeitraum stetig wachsen wird, da eine hohe Nachfrage nach der Speicherung wichtiger Daten besteht, um diese in Zukunft zu teilen und zu analysieren und sofort aus der Ferne auf die Daten zuzugreifen. Darüber hinaus treibt die Einführung neuartiger digitaler Tools durch führende Unternehmen die Produktakzeptanz auf dem Markt voran.

- Das Software-Segment soll im Jahr 2024 einen Anteil von 35,2 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Das Wachstum des Segments Drug Discovery ist auf die starke Nachfrage nach potenziellen Pipeline-Medikamenten zurückzuführen

Basierend auf der Anwendung ist der Markt in Krankheitsdiagnose, Arzneimittelentwicklung und andere unterteilt. Aufgrund der steigenden Nachfrage nach potenziellen Pipeline-Arzneimitteln zur Behandlung lebensbedrohlicher Krankheiten wird erwartet, dass das Segment der Arzneimittelforschung im Prognosezeitraum die höchste CAGR verzeichnen wird. Darüber hinaus entstehen in der Arzneimittelforschung verschiedene Anwendungen pathologischer Instrumente, beispielsweise das Hochdurchsatz-Screening.

Das Segment der Krankheitsdiagnose wird im Jahr 2026 voraussichtlich 54,96 % des Marktanteils ausmachen, da die Patientenpopulation zunehmend mit pathologischen Tests belastet wird und das Bewusstsein für eine frühzeitige Diagnose steigt, um das Risiko einer Krankheit vorherzusehen und vorbeugende Maßnahmen zu ergreifen. Darüber hinaus unterstützen auch zunehmende Kooperationen zwischen Unternehmen zur Verbesserung der Diagnose lebensbedrohlicher Krankheiten das Wachstum des Marktes.

- Beispielsweise arbeitete Quest Diagnostics im Mai 2021 mit Paige AI, Inc. zusammen, um künstliche Intelligenz in seinen Pathologie-Workflow zu integrieren und so die Krebserkennung zu verbessern.

Darüber hinaus bringen mehrere Unternehmen Software auf den Markt, um die Herausforderungen bei manuellen molekularen Testabläufen zu bewältigen, mit dem Ziel, routinemäßige Diagnosetests zu rationalisieren und so Standardisierung und schnellere Ergebnisse zu erzielen.

- Beispielsweise hat F. Hoffmann-La Roche Ltd im Juni 2022 ein neues BenchMark ULTRA PLUS-System zur Krebsdiagnose auf den Markt gebracht. Es handelt sich um die neueste fortschrittliche Plattform zur Gewebefärbung, die Ärzten schnelle und genaue Testergebnisse ermöglicht, damit sie rechtzeitig Entscheidungen über die Behandlung eines Patienten treffen können.

Daher sind die zunehmenden Anwendungen digitaler Tools in der Arzneimittelforschung und Krankheitsdiagnose, wie z. B. Hochdurchsatz-Screening,tiefes LernenEs wird erwartet, dass unter anderem die Krebsdiagnostik das Wachstum des Segments vorantreiben wird.

Durch Endbenutzeranalyse

Das Segment „Krankenhäuser und Kliniken“ führt aufgrund der breiten Akzeptanz digitaler Pathologiedienste und steigender Patienteneinweisungen

Basierend auf dem Endbenutzer ist der globale Markt in Krankenhäuser und Kliniken, klinische Labore und andere unterteilt.

Es wird erwartet, dass das Segment Krankenhäuser und Kliniken im Jahr 2026 einen dominanten Marktanteil von 62,18 % halten wird. Die Dominanz des Segments ist auf die steigende Zahl von Patientenaufnahmen und pathologischen Dienstleistungen zurückzuführen, die von großen Krankenhäusern angeboten werden. Darüber hinaus wird erwartet, dass Initiativen zur Einführung fortschrittlicher Produkte durch Partnerschaften mit wichtigen Krankenhäusern und eine stärkere Akzeptanz digitaler Tools aufgrund der zunehmenden Patientenfrequenz das Wachstum des Segments vorantreiben werden. Führende Krankenhäuser in den USA, Großbritannien und anderen Industrieländern haben Pathologie-Tools und -Systeme installiert, um den Arbeitsablauf zu verbessern, was entscheidend für die Gewinnung eines großen Patientenpools war.

- Beispielsweise gab Sectra im Mai 2022 eine Vereinbarung mit UniHA bekannt, einer Genossenschaft französischer öffentlicher Krankenhäuser. Die Vereinbarung ermöglicht es Krankenhäusern, die mit UniHA verbunden sind, die Lösungen von Sectra zu vorab festgelegten Bedingungen zu beziehen. Die Partnerschaft ermöglichte es dem Krankenhausnetzwerk, seine Arbeitsabläufe zu verwalten und so das Wachstum des Segments zu unterstützen.

Es wird erwartet, dass auch das Segment der klinischen Labore im Analysezeitraum wächst, da immer mehr Labore Datenbanken entwickeln, indem sie Objektträger mithilfe digitaler Tools digitalisieren. Darüber hinaus arbeiten wichtige Anbieter digitaler Lösungen zusammen, um ihr Produktportfolio durch maßgeschneiderte Lösungen zu erweitern. Es wird geschätzt, dass diese Faktoren das Wachstum des Segments fördern.

- Beispielsweise kündigte F. Hoffmann-La Roche Ltd. im März 2022 eine Zusammenarbeit mit Bristol Myers Squibb an, um die Weiterentwicklung und den Einsatz von zwei neuen Pathologiealgorithmen zu unterstützen. Die beiden entwickelten Testmethoden würden in klinischen Studien eingesetzt. Ziel der Zusammenarbeit war die Entwicklung eines KI-basierten Bildanalysealgorithmus, der Pathologen bei der Interpretation des VENTANA PD-L1 (SP142) Assays unterstützen soll. Es wird erwartet, dass solche Kooperationen, die sich auf die Bereitstellung wichtiger Lösungen konzentrieren, um der steigenden Produktnachfrage in klinischen Labors gerecht zu werden, das Wachstum des Segments vorantreiben werden.

Einige der wichtigsten Akteure der Branche führen außerdem neuartige digitale Pathologielösungen ein, um die Arbeitsabläufe in klinischen Labors zu verbessern.

- Im Dezember 2023 brachte Thermo Fisher Scientific Inc. beispielsweise den Thermo Scientific KingFisher Apex Dx auf den Markt, ein automatisiertes Nukleinsäurereinigungsgerät, und das Applied Biosystems MagMAX Dx Viral/Pathogen NA Isolation Kit zur Isolierung und Reinigung viraler und bakterieller Krankheitserreger aus biologischen Atemwegsproben. Dieses System ermöglicht Laboren ein Höchstmaß an Konsistenz, Reproduzierbarkeit und Zuverlässigkeit bei der Gewinnung hochwertiger Nukleinsäuren für bestimmte nachgelagerte Anwendungen.

Darüber hinaus bot die zunehmende Einführung der Telepathologie während der Pandemie für die Ferndiagnose den klinischen Labors auch die Möglichkeit, das Bewusstsein für solche Produkte bei wichtigen Verbrauchern zu schärfen.

REGIONALE EINBLICKE

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Lateinamerika sowie im Nahen Osten und in Afrika untersucht.

North America Digital Pathology Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Der nordamerikanische Marktwert belief sich im Jahr 2024 auf dem Weltmarkt auf 0,42 Milliarden US-Dollar. Das zunehmende Auftreten chronischer Krankheiten wie Herz-Diabetes-Erkrankungen und die zunehmende geriatrische Bevölkerung, die einem höheren Risiko für die Entwicklung solcher Erkrankungen ausgesetzt ist, dürften die Nachfrage nach Pathologietests erhöhen. Es wird erwartet, dass die wachsende Belastung durch Tests in Verbindung mit der steigenden Nachfrage nach einer Rationalisierung der Arbeitsbelastung die Akzeptanz digitaler Tools bei Pathologen in der Region verbessern wird. Der US-Markt soll bis 2026 ein Volumen von 0,5 Milliarden US-Dollar erreichen. Der nordamerikanische Markt erwirtschaftete im Jahr 2025 0,48 Milliarden US-Dollar, was 36,74 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,54 Milliarden US-Dollar erreichen.

- Laut einem im Journal of the American Medical Association Network im Jahr 2021 veröffentlichten Artikel wurde die Gesamtzahl der Erwachsenen, die in den USA an Diabetes leiden, auf 13 % geschätzt, und 34,5 % der Menschen erfüllten die Kriterien für Prä-Diabetes. Es wurde festgestellt, dass die Prävalenz von Prädiabetes und Diabetes bei älteren Erwachsenen höher ist. Es wird erwartet, dass die zunehmende Prävalenz chronischer Krankheiten in der alternden Bevölkerung die Nachfrage nach Routinetests ankurbeln und das regionale Marktwachstum vorantreiben wird.

Darüber hinaus legen Marktteilnehmer verstärkt Wert auf anorganische Wachstumsstrategien wie Partnerschaften und Kooperationen, um innovative digitale Tools zur Verwaltung von Arbeitsabläufen auf den Markt zu bringen und der steigenden Nachfrage nach maßgeschneiderten Lösungen gerecht zu werden. Dies sind die Hauptfaktoren, die für das Wachstum des nordamerikanischen Marktes verantwortlich sind.

- Beispielsweise kündigte Vital Signs Solutions Ltd. im Januar 2022 die Einführung des PocDoc-Tests an, eines Smartphone-basierten Heimtests für Herz-Kreislauf-Erkrankungen. Der Test deckt in weniger als sechs Minuten ein vollständiges Lipidpanel mit fünf Markern ab, das als Goldstandard bei der kardiovaskulären Beurteilung gilt.

Europa

Gemessen am Marktanteil nimmt Europa den zweiten Platz ein. Der Anstieg der Zahl der Patienten, die digitale Tools gegenüber der traditionellen Pathologie bevorzugen, und strategische Entwicklungen wie die Patentierung proprietärer Technologien durch wichtige Branchenakteure kurbeln das regionale Marktwachstum an. Darüber hinaus sind die zunehmende Akzeptanz technologisch fortschrittlicher Produkte in der Region, zunehmende behördliche Genehmigungen und Produkteinführungen einige der Faktoren, die die Marktexpansion vorantreiben. Der britische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,11 Milliarden US-Dollar erreichen soll. Europa trug im Jahr 2025 mit einer Bewertung von 0,33 Milliarden US-Dollar 25,47 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 0,37 Milliarden US-Dollar erreichen.

- Beispielsweise brachte F. Hoffmann-La Roche Ltd im Juni 2022 den Objektträgerscanner VENTANA DP 600 für die digitale Pathologie auf den Markt. Dieser Scanner bietet eine verbesserte Patientenversorgung mit präziser Diagnose.

- Im September 2021 gab Visiopharm bekannt, dass ihm das europäische Patent für eine vom Unternehmen entwickelte neuartige Methode zur Kennzeichnung histopathologischer Bilder und zum Training von Deep-Learning-Modellen erteilt wurde. Das Patent verschaffte dem Unternehmen einen proprietären Vorteil in der Pathologiebranche und dürfte das Wachstum des Marktes vorantreiben.

Asien-Pazifik

Der Markt für digitale Pathologie im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste Wachstumsrate verzeichnen. Es wird geschätzt, dass die wachsende Zahl von Gesundheitsketten, die mit wichtigen Unternehmen zusammenarbeiten, um das zunehmende Testvolumen in Diagnoselabors zu bewältigen, das regionale Marktwachstum steigern wird. Darüber hinaus beschleunigen steigende Investitionen öffentlicher und privater Institutionen sowie eine wachsende Gesundheitsinfrastruktur die Einführung digitaler Tools und Lösungen bei wichtigen Interessengruppen. Darüber hinaus treibt die wachsende Patientenpopulation das Marktwachstum in asiatischen Ländern voran. Der japanische Markt soll bis 2026 ein Volumen von 0,09 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,07 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,05 Milliarden US-Dollar erreichen. Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,28 Milliarden US-Dollar, was 21,80 % des globalen Marktanteils entspricht, und wird voraussichtlich 0,32 Milliarden US-Dollar erreichen 2026.

- Beispielsweise gab das Siriraj-Krankenhaus der Mahidol-Universität mit Sitz in Thailand im Februar 2022 seine erweiterte Partnerschaft mit DB Results, einem australischen Berater für digitale Unternehmen, bekannt. Die Vereinbarung beinhaltete die Nutzung der Outsystems von DB für die Entwicklung der digitalen Anwendungen von Siriraj, wie beispielsweise der Pathology App. Es wird erwartet, dass solche Initiativen und die steigende Nachfrage nach Pathologiedienstleistungen das Wachstum des regionalen Marktes vorantreiben werden.

Naher Osten und Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 7,33 % des Weltmarktes und erreichten einen Wert von 0,09 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,1 Milliarden US-Dollar prognostiziert.

Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 0,11 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 8,66 % entspricht, und wird im Jahr 2026 voraussichtlich 0,13 Milliarden US-Dollar erreichen.

Lateinamerika sowie die Regionen Naher Osten und Afrika entwickeln sich auf dem Weltmarkt stetig weiter. Der zunehmende Zustrom von Patienten aufgrund des WachstumsMedizintourismusEs wird geschätzt, dass die zunehmende Akzeptanz der Digitalisierung das Wachstum des regionalen Marktes vorantreiben wird. Darüber hinaus sind Faktoren wie steigende Gesundheitsausgaben der Patienten und zunehmende Anwendungen digitaler Tools wie Fernbesprechung von Fällen, virtuelle Bildung, kürzere Reaktionszeiten und verbesserte Arbeitsabläufe einige der Hauptgründe, die das Marktwachstum in diesen Regionen voraussichtlich steigern werden.

Liste der wichtigsten Unternehmen im Markt für digitale Pathologie

Breite Produktportfolios und zunehmende anorganische Geschäftsaktivitäten wichtiger Akteure werden den Marktwettbewerb ankurbeln

F. Hoffmann-La Roche Ltd., Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH und 3DHISTECH Ltd. hatten im Jahr 2023 den höchsten Marktanteil. Die Dominanz dieser Unternehmen ist auf ihr starkes Portfolio an digitalen Tools und steigende Forschungs- und Entwicklungsinvestitionen zur Einführung technologisch fortschrittlicher Tools zurückzuführen. Darüber hinaus sind strategische Kooperationen mit wichtigen Dienstleistern und ein gut etablierter Vertriebskanal weitere Schlüsselfaktoren, die den Markt antreiben. Die auf dem Markt tätigen führenden Unternehmen konzentrieren sich auf die Einführung technologisch fortschrittlicher Produkte, um sich einen Wettbewerbsvorteil gegenüber anderen Unternehmen zu verschaffen.

- Beispielsweise gab Aiforia im Januar 2022 seine Zusammenarbeit mit der Mayo Clinic bekannt, um in der Klinik ein KI-gestütztes Pathologie-Forschungszentrum einzurichten. Der Schwerpunkt der Zusammenarbeit liegt auf der Nutzung der Expertise von Aiforia im Bereich digitaler Plattformen und Deep Learning, um schnellere Ergebnisse und skalierbare Studien in der translationalen Forschung zu ermöglichen. Diese Entwicklung wird den globalen Marktanteil des Unternehmens im Wettbewerbsumfeld weiter steigern.

Darüber hinaus konzentrieren sich mehrere Unternehmen wie PaigeAI, Inc, PathAi, Aiforia und andere auf die Bereitstellung maßgeschneiderter Lösungen auf dem Markt, um Daten von verschiedenen Geräten zu integrieren und zu analysieren.

- Im August 2021 kündigte die Xybion Corporation die Einführung von Pristima XD Digital Pathology an, das die vollständige Integration präklinischer Laborinformationssysteme in die Pathologie-Workflows bietet.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Thermo Fisher Scientific Inc. (USA)

- Hoffmann-La Roche Ltd.(Schweiz)

- Hamamatsu Photonics K.K.(Japan)

- 3DHISTECH Ltd. (Ungarn)

- Koninklijke Philips N.V. (Niederlande)

- Apollo Enterprise Imaging Corp (USA)

- Sectra AB(Schweden)

- Huron Technologies International Inc. (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024– F. Hoffmann-La Roche Ltd gab eine Partnerschaft mit PathAI bekannt, um digitale Pathologiealgorithmen mit künstlicher Intelligenz (KI) für das Gewebediagnostikgeschäft von Roche zu entwickeln.

- Oktober 2023– F. Hoffmann-La Roche Ltd gab eine Partnerschaft mit Ibex und Amazon Web Services bekannt, um die Einführung KI-gestützter digitaler Pathologielösungen zu fördern. Diese KI-gestützte Lösung hilft bei der Diagnose von Brust- und Prostatakrebs.

- August 2023– PathAI gab die kommerzielle Einführung seines Produkts „AISight Digital Pathology Image Management System“ bekannt.

- Oktober 2022– Hamamatsu Photonics K.K. und Indica Labs sind eine Partnerschaft eingegangen, um einen optimierten digitalen Workflow bereitzustellen.

- April 2022 –3DHISTECH Ltd. gab eine Vereinbarung mit dem Catalan Health Institute (ICS) bekannt, um im Rahmen seines DigiPatICS-Projekts digitale Tools für die Pathologie in einem Netzwerk von 8 Krankenhäusern, über 168 Pathologen und mehr als 1 Million Objektträgern pro Jahr einzusetzen. Die Entwicklung förderte das Markenimage des Unternehmens in der Branche, wobei der Schwerpunkt auf der Etablierung seiner Marktpräsenz lag.

- März 2022 –Thermo Fisher Scientific, Inc. hat den CE-IVD-gekennzeichneten Ion Torrent Genexus Dx Integrated Sequencer auf den Markt gebracht, einen automatisierten,Sequenzierung der nächsten Generation (NGS)Plattform für den Einsatz in klinischen Labors und zur Durchführung diagnostischer und klinischer Forschung.

- Januar 2022- Die Leica Biosystems Nussloch GmbH gab ihre Partnerschaft mit Leap Therapeutics, einem Biotechnologieunternehmen, bekannt, um ein Begleitdiagnostikum zum Nachweis von Dickkopf-verwandtem Protein 1 (DKK1) zu entwickeln. Die Entwicklung dieses Tests zielte auf die klinische Entwicklung der Anti-DKK1-Krebstherapie DKN-01 von Leap Therapeutics ab, die derzeit in klinischen Studien untersucht wird.

- Oktober 2021- F. Hoffmann-La Roche Ltd. hat mit PathAI, einem weltweit führenden Anbieter von KI-gestützter Technologie, zusammengearbeitet, um KI-basierte Anwendungen für eine verbesserte Patientenversorgung zu entwickeln.

BERICHTSBEREICH

Der globale Marktforschungsbericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte, Anwendungen und Endbenutzer. Darüber hinaus bietet es Einblicke in die neuesten Markttrends in der digitalen Pathologie und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstum Rate |

CAGR von 18,56 % von 2026–2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der Weltmarkt im Jahr 2025 auf 1,3 Milliarden US-Dollar und soll bis 2034 5,75 Milliarden US-Dollar erreichen.

Im Jahr 2025 betrug die Marktgröße in Nordamerika 0,48 Milliarden US-Dollar.

Der Markt wird voraussichtlich eine CAGR von 18,56 % verzeichnen im Prognosezeitraum.

Nach Produkten wird das Hardware-Segment den Markt anführen.

Die zunehmende Prävalenz chronischer Krankheiten und der zunehmende Einsatz digitaler Tools in der Diagnostik sind die Schlüsselfaktoren, die den Markt antreiben.

F. Hoffmann La Roche Ltd, Koninklijke Philips N.V., Leica Biosystems Nussloch GmbH und 3DHISTECH Ltd. sind die Top-Player auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 149

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf