Composites Market Size, Share & Industry Analysis, By Matrix (Polymer Matrix Composites (PMCs) [Fiber {Glass, Carbon, Aramid, & Others} and Resin {Thermoset & Thermoplastic}], Ceramic Matrix Composites (CMCs), and Metal Matrix Composites (MMCs)), By Manufacturing Process (Hand Lay-Up, Injection Molding Process, Resin Transfer Molding (RTM), Filamentwicklung, Kompressionsformung, Pulstusion), nach Anwendung (Automobile, Gebäude & Bau, Elektrik- und Elektronikwaren, Rohre und Tankherstellung, Konsumgüter, Windkraft, Maritime, Verteidigung und Luftfahrt) und regionale Prognose, 20

WICHTIGE MARKTEINBLICKE

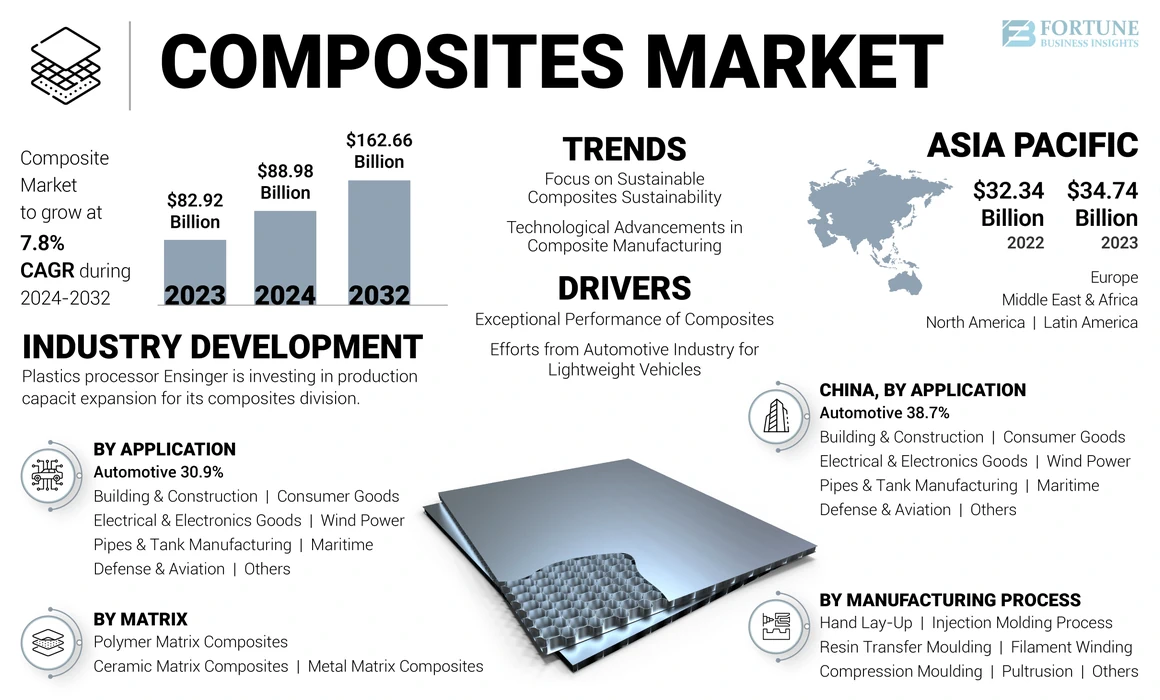

Die globale Marktgröße für Komposites wurde im Jahr 2023 mit 82,92 Milliarden USD bewertet. Der Markt wird voraussichtlich im Prognosezeitraum von 88,98 Mrd. USD im Jahr 2024 auf 162,66 Mrd. USD bis 2032 bei einem CAGR von 7,8% wachsen. Der asiatisch -pazifische Raum dominierte den Kompositesmarkt mit einem Marktanteil von 41,9% im Jahr 2023.

Verbundwerkstoffe sind Materialien, die durch Kombination von zwei oder mehr unterschiedlichen Substanzen zur Herstellung eines neuen Materials mit verbesserten Eigenschaften erzeugt werden. Ein Komposit besteht aus einer Matrix (einer kontinuierlichen Phase, die alles zusammenhält) und eine Verstärkung (eine dispergierte Phase, die Festigkeit, Steifheit oder andere gewünschte Attribute liefert). Die Matrix, häufig aus Polymeren, Metallen oder Keramik, umgibt und unterstützt die Verstärkungsmaterialien wie Fasern (wie Glas, Kohlenstoff oder Aramide) oder Partikel (wie Keramik oder Metall). Diese Kombination führt zu einem Material, das stärker, leichter oder haltbarer ist als die einzelnen Komponenten allein.

Verbundwerkstoffe sind so konzipiert, dass sie die besten Eigenschaften jedes Bestandteils nutzen und gleichzeitig ihre Schwächen minimieren. Zum Beispiel,GlasfaserEine Verbundheit aus Glasfasern und einem Polymerharz bietet hohe Festigkeit, Korrosionsbeständigkeit und leichte Eigenschaften, wodurch es für Anwendungen in Bootsbau, Automobilteilen und Windkraftanlagen ideal ist. In ähnlicher Weise bieten Kohlefaser-verstärkte Polymere außergewöhnliche Verhältnisse zu Gewicht, die in Luft- und Raumfahrt-, Sportgeräte- und Hochleistungsfahrzeugen weit verbreitet sind. Aufgrund ihrer anpassbaren Eigenschaften werden Verbundwerkstoffe in verschiedenen Branchen, einschließlich Luft- und Raumfahrt, Automobil, Bau und Meeres, zunehmend eingesetzt, um den spezifischen Leistungsbedarf zu decken und die Produkteffizienz zu verbessern.

Die Eigenschaften, die mit Verbundwerkstoffen wie Korrosionsbeständigkeit, hoher Festigkeit zu Gewicht und langen Lebensdauer verbunden sind, machen sie für Infrastrukturprojekte sehr geeignet. Diese Produkte werden in Straßen, Wasser-/Entwässerungssystemen, Brücken und Meereswänden verwendet, um belastbare Strukturen aufzubauen. Darüber hinaus ist die alternde Infrastruktur eine potenziell massive Chance für den Markt. Laut dem Bericht der American Road and Transportation Builders Association 2019 sind mehr als 600.000 Brücken in den USA in einem schlechten Zustand und benötigen dringende Reparaturen. Darüber hinaus gewinnen wissenschaftliche Fortschritte in Verbundwerkstoffen aufgrund rascher Industrialisierung und technologischen Entwicklungen an Dynamik.

Der globale Markt verzeichnete aufgrund der geringen Nachfrage der Automobil- und Luft- und Raumfahrtindustrie und der mangelnden Verfügbarkeit von Rohstoffen im Jahr 2020 ein geringfügig niedrigeres Wachstum als im Jahr 2020. Die Volatilität der Rohölpreise wirkte sich negativ auf die Ausgangspreise aus. Die Nachfrage nach Konsumgütern für die Anwendung dieser Materialien wird voraussichtlich trotz der gesunden Nachfrage trotz der Pandemie stark bleiben. Die Bau- und Automobilindustrie waren aufgrund der Pandemie einige der schlechtesten Sektoren, und in diesen Sektoren wird eine langsame Erholung aufgrund anderer makroökonomischer Faktoren wie Arbeitsverluste und Schuldenkrise erwartet. Es wird erwartet, dass diese langsame Erholung das Wachstum des Kompositesmarktes auf lange Sicht behindert. Darüber hinaus dürften die sich ändernde politische Landschaft und steigende Handelskonflikte zwischen prominenten Nationen wie den USA und China das Marktwachstum im Prognosezeitraum unterdrücken.

Die Covid-19-Pandemie wirkte sich erheblich auf den Markt aus, störte die Lieferketten, reduzierte die Produktionskapazität und führte zu Nachfrageschwankungen in den Schlüsselindustrien. Lockdowns und Beschränkungen verlangsamten die Herstellungsprozesse, insbesondere im Automobil- und Luft- und Raumfahrtsektor, die Hauptverbraucher von Verbundwerkstoffen sind. Die Reisebeschränkungen und eine verringerte Nachfrage nach neuen Flugzeugen beeinflussten die Luft- und Raumfahrtindustrie stark, während der Automobilsektor mit reduzierten Fahrzeugverkäufen und Verzögerungen bei Produktionsplänen vor Herausforderungen stand. Andererseits zeigten die Windenergie- und Bausektoren Widerstandsfähigkeit, wobei der Schwerpunkt auf erneuerbare Energien- und Infrastrukturprojekte stieg, die die Nachfrage zur Erholung von Verbundwerkstoffen in diesen Anwendungen unterstützt. Rohstoffknappheit und Logistikstörungen verursachten jedoch die Volatilität der Preisvolatilität, was die Rentabilität der Hersteller beeinträchtigte. Als die Volkswirtschaften wiedereröffnet wurden und die industriellen Aktivitäten wieder aufgenommen wurden, begann der Markt für Kompositen, die durch Fortschritte in leichten Materialien und nachhaltigen Lösungen vorzunehmen, da die Branchen die Effizienz verbessern und die CO2 -Fußabdrücke verringern wollten.

Globaler Kompositesmarktlandschaftsübersicht

Marktgröße und Prognose:

- 2023 Marktgröße: USD 82,92 Milliarden

- 2024 Marktgröße: USD 88,98 Milliarden

- 2032 Prognose Marktgröße: USD 162,66 Milliarden

- CAGR: 7,8% von 2024 bis 2032

Marktanteil:

- Der asiatisch -pazifische Raum leitete den globalen Markt für Komposites im Jahr 2023 mit einem Anteil von 41,9%, was auf eine starke Nachfrage in Bezug auf Automobil-, Luft- und Raumfahrt-, Bau- und Elektronikindustrien zurückzuführen ist. Die Region verzeichnete im Jahr 2022 einen Wachstum von 32,34 Milliarden USD auf 34,74 Milliarden USD im Jahr 2023.

- Nach Matrixtyp dominierten Polymer-Matrix-Verbundwerkstoffe (PMCs) den Markt aufgrund ihres hohen Verhältnisses zu Gewicht, Korrosionsbeständigkeit und wachsender Verwendung in Automobil- und Luft- und Raumfahrtkomponenten.

- Durch den Herstellungsprozess war die Handaufnahme die führende Technik im Jahr 2023 aufgrund seiner Vielseitigkeit, niedrigen Kosten und der weit verbreiteten Verwendung in den Bereichen Meeres-, Bau- und Windenergiesektoren.

- Das Automotive & Transportation -Segment hielt im Jahr 2023 den größten Anteil, der ungefähr 30,9% des globalen Marktes ausmachte, unterstützt durch leichte Trends und steigende Einführung von Elektrofahrzeugen.

Key Country Highlights:

- China: Das Automobilsegment Chinas im asiatisch -pazifischen Raum ist schätzungsweise einen Anteil von 38,7% im Jahr 2023. Die Erweiterung der EV -Produktions- und Luft- und Raumfahrtprogramme fördert die Verwendung von Verbundwerkstoffen.

- Vereinigte Staaten: Verbundanwendungen wachsen im Bereich der Luft- und Raumfahrt- und Verteidigungssektoren. Über 50% des Airbus A350XWB bestehen aus Verbundwerkstoffen, die die Adoptionstrends der US -amerikanischen Luft- und Raumfahrt widerspiegeln.

- Deutschland: Der Europas Composites -Markt wird von EV -Herstellungen und strengen Umweltstandards angetrieben, wodurch die Nachfrage nach leichten Materialien in Fahrzeugen und Windkraftanlagen erhöht wird.

- Brasilien & Mexiko: Lateinamerika zeigt ein starkes Wachstumspotential, unterstützt durch boomende Automobil- und Bausektoren.

- Saudi -Arabien und VAE: Infrastruktur -Megaprojekte und Investitionen in Öl und Gas drücken aufgrund ihrer Korrosionsbeständigkeit und leichten Vorteile den Verbundnachfrage.

Neueste Trends

Steigender Fokus auf nachhaltige Verbundwerkstoffe Nachhaltigkeit, um neue Möglichkeiten zu formen

Es gibt eine wachsende Verschiebung in Richtung der Verwendung nachhaltiger Verbundwerkstoffe wie biologischer BasisHarze, recycelte Kohlenstofffasern und natürliche Faserverstärkungen wie Flachs, Hanf und Jute. Diese nachhaltigen Alternativen bieten im Vergleich zu herkömmlichen Verbundwerkstoffen verringerte CO2 -Fußabdrücke und Energieverbrauch und stimmen auf den globalen Vorstoß für grünere Herstellungspraktiken aus. Die Aufsichtsbehörden in Regionen wie Europa und Nordamerika setzen strenge Vorschriften zur Reduzierung der Kohlenstoffemissionen durch und ermutigen die Hersteller, nachhaltige Optionen zu untersuchen. Zum Beispiel drängen das Green Deal der Europäischen Union und verschiedene Initiativen der International Maritime Organization (IMO) die Industrie, um nachhaltige Materialien zu verabschieden, um ihre Umweltauswirkungen zu verringern. Darüber hinaus ermöglichen die Fortschritte bei Recycling -Technologien die effiziente Wiederverwendung von Verbundwerkstoffen, die Minimierung von Abfällen und die Förderung der kreisförmigen Wirtschaftspraktiken. Als Branchen wie Automobile, Luft- und Raumfahrt und Bauzusugen werden die Nachhaltigkeit zunehmend priorisiert, wird die Nachfrage nach umweltfreundlichen Verbundwerkstoffen voraussichtlich wachsen und den Weg für innovative Materialien ebnet, die sowohl Leistung als auch Umweltvorteile bieten.

Technologische Fortschritte in der Verbundwerbung, die als bedeutender Trend auftritt

Innovationen in Produktionsprozessen wie automatisierter Faserplatzierung (AFP), Harztransferform (RTM) und3D -Druck, revolutionieren, wie Verbundwerkstoffe erzeugt und angewendet werden. Automatische Fertigungstechniken wie AFP und RTM ermöglichen eine präzise Steuerung über die Faserorientierung und die Harzverteilung, was zu stärkeren, leichteren und zuverlässigeren Verbundstrukturen führt. Diese Methoden reduzieren auch Produktionszeiten und Materialabfälle, was zu Kosteneinsparungen und einer verbesserten Effizienz führt. Zusätzlich eröffnet der 3D -Druck oder die additive Fertigung neue Möglichkeiten für die Herstellung komplexer Verbundteile mit minimaler Materialkonsum und reduzierter Vorlaufzeiten. Diese Technologie ermöglicht es den Herstellern, maßgeschneiderte Formen und Größen zu erstellen, die mit traditionellen Methoden schwierig oder unmöglich zu erreichen wären. Solche Fortschritte treiben die Einführung von Verbundwerkstoffen in verschiedenen Branchen vor, darunter Luft- und Raumfahrt, Automobil und Bau, bei denen leichte Materialien mit hoher Leistung und leichten Materialien erforderlich sind. Während sich diese Technologien weiterentwickeln, werden sie wahrscheinlich die Kosten für die Verbundproduktion senken und ihre Zugänglichkeit steigern, wodurch ihre Nachfrage in den globalen Märkten weiter erhöht. Der asiatisch -pazifische Raum verzeichnete im Jahr 2022 ein Wachstum des Komposites -Marktes von 32,34 Milliarden USD auf 34,74 Milliarden USD im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

Markttreiber

Außergewöhnliche Leistung von Verbundwerkstoffen, um das Marktwachstum voranzutreiben

Verbundwerkstoffe werden verwendet, um die Bedürfnisse von Kunden mit einer Vielzahl von hochkomplexen technischen Teilen, Designmustern und Strukturen zu erfüllen. Die Composites -Industrie dient mehreren Branchen -Branchen wie Automobil, Luft- und Raumfahrt, Meeres, Konsumgütern, Windkraft und anderen. Diese Branchen konsumieren Verbundwerkstoffe auf verschiedene Weise. Diese Nutzung wird von den Teilleistung, Vorschriften, Verbrauchernachfrage und Kostenschwellen angetrieben. Beispielsweise unterscheiden sich die Materialien, Kosten und Prozesstechnologien in der Luft- und Raumfahrtindustrie erheblich von denen in der Automobilindustrie. Verbundwerkstoffe können diese vielfältige Nachfrage erfüllen, da sie selbst sehr unterschiedlich sind. Beispielsweise sind Harze, eine Reihe von Faser-, Werkzeug-, Prozess- und Fertigoptionen verfügbar und können für jede Anwendung nahezu jedes zusammengesetzte Teil herstellen.

Kontinuierliche Anstrengungen aus der Automobilindustrie für leichte Fahrzeuge, um das Marktwachstum voranzutreiben

Die Automobilindustrie wird von Kraftstoffverbrauch und Emissionsvorschriften angetrieben und entwickelt somit kontinuierlich Verbundwerkstoffe fürleichtMaterialien. Zum Beispiel erfordern der Unternehmensstandards in den USA bis 2025 in den USA die Standards des Unternehmensdurchschnittliche Kraftstoffverbrauchs (CAFé). In China legt der durchschnittliche Kraftstoffverbrauch (COFC) in China auch ein Flottenziel von 20 km/Liter fest. Die europäischen Emissionsvorschriften erfordern eine Emission von 95 g/km CO2 bis 2021 mit einer weiteren Reduzierung von 15% bis 2025.

In der Automobilindustrie spezifizieren derzeit mehr als 100 Modelle für Carbonfaser-verstärkte Kunststoff für OEM-Komponenten. Darüber hinaus treibt der wachsende Trend zur Verwendung von Thermoplastik in Automobilen den Markt an. Die ursprünglichen Ausrüstungshersteller (OEMs) verwenden Automobilverbundstoffe zur Herstellung von Fahrzeugen, um das Fahrzeuggewicht zu reduzieren, die Fahrzeugemissionen zu reduzieren und die Kraftstoffeffizienz und die Wirtschaftlichkeit zu verbessern.

Marktbehinderungen

Probleme im Zusammenhang mit dem Recycling zur Einschränkung des Marktwachstums

Strenge Umweltpolitik und -gesetzgebung sowie die erhöhten Beschränkungen und Kosten für die Entsorgung von Deponien sind einige der Kräfte, die die Marktentwicklung einschränken. Darüber hinaus besteht die zunehmende Verwendung der Lebenszyklusbewertung als Teil des Materialauswahlverfahrens in vielen Sektoren auch darin, die Abfallentwicklung des Lebensverbundes in eine intensive Prüfung zu stellen. Beispielsweise wird geschätzt, dass 90% des britischen Verbundabfalls derzeit auf Mülldeponien gelangen und daher die zusammengesetzte Industrie erhebliche gesellschaftliche und industrielle Herausforderungen bewältigen muss. Darüber hinaus hat zunehmende Kunststoffabfälle den Gesetzgeber auf der ganzen Welt dazu gezwungen, strenge Umweltnormen umzusetzen. Das Verbot von Plastikeinländern in verschiedenen Ländern hat die Schritte der Regierungen hervorgehoben, um die Bedenken aus Plastikabfällen in Angriff zu nehmen.

Marktherausforderungen

Hohe Produktionskosten behindern Marktwachstum

Die hohen Produktionskosten, die mit fortschrittlichen Verbundwerkstoffen verbunden sind, sind eine der Herausforderungen für den Markt. Die Herstellungsprozesse für Verbundwerkstoffe wie Harzübertragungsform und Pulstusion erfordern erhebliche Investitionen in spezialisierte Geräte und Technologien. Zusätzlich die Rohstoffe, die in Verbundwerkstoffen verwendet werden, wie z.Kohlefaserund spezialisierte Harze sind oft teuer. Diese hohen Kosten können die Einführung von Verbundwerkstoffen einschränken, insbesondere in den Kostensensitiven Branchen wie Automobil und Bau. Während Verbundwerkstoffe zahlreiche Vorteile bieten, wie z. B. leichte und hochfeste Eigenschaften, können die anfänglichen Investitionen und die laufenden Produktionskosten Hersteller davon abhalten, sie in ihre Produkte einzubeziehen, was sich auf das Marktwachstum und die Zugänglichkeit der Produkte auswirkt.

Segmentierungsanalyse

Durch Matrix

Polymermatrix dominierte den Markt aufgrund ihrer Vielseitigkeit und Effektivität

Basierend auf der Matrix wird der Markt in Polymermatrix (PMCs), Keramikmatrix (CMCs) und Metallmatrix (MMCs) eingeteilt.

Das Polymermatrixsegment hielt 2023 den höchsten Anteil am globalen Markt und wird im Prognosezeitraum auf eine signifikante Wachstumsrate verzeichnet. Das Polymermatrixsegment ist weiter in Harz (Glas, Kohlenstoff, Aramid und andere) und Ballaststoffe (Thermoset und Thermoplastik) unterteilt. Diese Matrix hat eine hohe mechanische Festigkeit, eine hohe Steifheit, eine hohe Resistenz gegen Verschleiß und Korrosion, eine niedrige Dichte und eine hohe Müdigkeitsbeständigkeit. Diese Eigenschaften machen die Polymermatrix zum am häufigsten verwendeten Verbund, und daher sind die meisten Entwicklungen und Erweiterungen in vielen Unternehmen in Bezug auf die Polymermatrix. Zum Beispiel im Juli 2019 erwarb Kordsa, ein globaler Akteur auf dem Markt für Verstärkungstechnologien und eine Tochtergesellschaft von Sabancı Holding, Axiom -Materialien, einen in den USA ansässigen Hersteller von Verbundwerkstoffen, um seine Fähigkeit zur Entwicklung neuer Produkte zu stärken.

DerKeramikEs wird erwartet, dass das Segment im Prognosezeitraum ein nachhaltiges Wachstum verzeichnet. Die zunehmende Nachfrage nach leistungsstarken Materialien in Branchen wie Luft- und Raumfahrt, Verteidigung und Automobilanlage treibt die Einführung von Keramikmatrix-Verbundwerkstoffen (CMCs) vor. Diese Materialien werden für ihre außergewöhnliche thermische Stabilität, hohe Festigkeit und Resistenz gegen Verschleiß und Korrosion geschätzt, wodurch sie ideal für Anwendungen sind, die unter extremen Bedingungen Haltbarkeit erfordern.

Das Metallmatrix-Segment wird aufgrund der zunehmenden Nachfrage nach leistungsstarken Materialien in verschiedenen Branchen, einschließlich Luft- und Raumfahrt, Automobil und Verteidigung, ein erhebliches Wachstum verzeichnen. MMCs, die Metallmatrizen mit Verstärkungsmaterialien wie Keramik oder Fasern kombinieren, bieten im Vergleich zu herkömmlichen Metallen überlegene Verhältnisse über die Gewichtsverhältnisse, eine verbesserte thermische Leitfähigkeit und eine verbesserte Verschleißfestigkeit.

Durch Herstellungsprozess

Handlaie-Segment dominierte den Markt aufgrund der gestiegenen Nachfrage aus Endverbrauchsbranchen

Basierend auf dem Herstellungsprozess wird der Markt in Hand-Lay-up, Injektionsformprozess, Harzübertragungsform (RTM), Filamentwicklung, Kompressionsformung, Pulstrusion und andere eingeteilt.

Das Hand-Lay-up-Segment macht den größten Marktanteil aus und wird geschätzt, um die Dominanz während des gesamten Prognosezeitraums aufrechtzuerhalten. Die wachsende Nachfrage nach leichten, hochfesten Materialien in mehreren Branchen in Kombination mit Fortschritten in Harzformulierungen und Fasertechnologien weckt weiterhin das Interesse an Hand-up-Verbundwerkstoffen. Der Hand-Lay-up-Prozess bietet erhebliche Flexibilität und Kostenwirksamkeit für die Herstellung von Verbundteilen, insbesondere für kleine bis mittelgroße Produktionsläufe und benutzerdefinierte Anwendungen.

Das Kompressionssegment wird wahrscheinlich im Prognosezeitraum ein signifikantes Wachstum registrieren. Die steigende Nachfrage nach leichten und hochfesten Materialien in verschiedenen Branchen wie Automobil-, Luft- und Raumfahrt- und Konsumgütern treibt die Einführung von Kompressionsformen vor. Dieser Herstellungsprozess bietet erhebliche Vorteile, einschließlich der Fähigkeit, komplexe Formen mit hoher Präzision und Konsistenz herzustellen, was für die Erfüllung der strengen Leistungs- und Sicherheitsstandards moderner Anwendungen unerlässlich ist.

Das Wachstum des Marktes für Harztransferformteile (RTM) wird durch den zunehmenden Schwerpunkt auf leichten und Kraftstoff-effizienten Komponenten angetrieben, insbesondere im Automobil- und Luft- und Raumfahrtsektor, was die Nachfrage nach RTM steuert, da es die Herstellung von leichten Teilen mit hoher Performance ermöglicht, die die Gesamteffizienz und die Verringerung von Emissionen verringern.

Durch Anwendung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Der Markt für Automobil- und Transportmittel dominierte aufgrund technologischer Fortschritte und Innovationen

In Bezug auf die Anwendung ist der Markt in Automobil- und Transport-, Bau- und Bau-, Elektrik- und Elektronikwaren, Pipes & Tankherstellung, Konsumgüter, Windkraft, Seefahrer, Verteidigung und Luftfahrt und andere unterteilt.

Das Automobilsegment hielt 2023 den größten Marktanteil von Composites, da diese Materialien in dieser Branche weit verbreitet sind, um das Gewicht der Fahrzeuge zu verringern. Zum Beispiel entschied sich BMW für die Verwendung von Verbundwerkstoffen für ihre Lebensmodelle wie BMW M3, BMW M4, BMW I8 und BMW I3, für Gewichtssparungen, Emissionsreduktion, Teilkonsolidierung, Stärke und Sicherheitsgewinne und verbesserte Effizienz.

Das Gebäude- und Bausegment wird voraussichtlich im Prognosezeitraum aufgrund der steigenden Nachfrage nach strapazierfähigen, leichten und leistungsstarken Materialien erheblich wachsen. Verbundwerkstoffe wie faserverstärkte Polymere (FRPs) und fortschrittliche Harze bieten im Vergleich zu herkömmlichen Materialien wie Stahl und Beton eine überlegene Festigkeit, Korrosionsbeständigkeit und ein verringertes Gewicht. Diese Materialien tragen zu Energieeinsparungen durch verbesserte Isolationseigenschaften bei und verringern die Umweltauswirkungen von Bauprojekten aufgrund ihrer Langlebigkeit und niedrigeren Wartungsanforderungen.

Das Verteidigungs- und Luftfahrtsegment wird voraussichtlich in den kommenden Jahren bemerkenswertes Wachstum von Zeugen von Zeugen von Zeuge von Zeugen von Zeugen von Zeugen von Nachfrage nach hoher Leistung und leichten Materialien, die die Effizienz und die Betriebsfähigkeit von Flugzeug- und Verteidigungssystemen verbessern können. Verbundwerkstoffe wie kohlenstofffaserverstärkte Polymere (CFRP) und Aramidfasern bieten im Vergleich zu herkömmlichen Materialien wie z.Aluminiumund Stahl. Das Automobilsegment wird voraussichtlich 2023 einen Anteil von 30,9% halten.

Kompositesmarkt regionaler Ausblick

In der Region ist der Markt nach Nordamerika, Europa, Asien -Pazifik, Lateinamerika und den Nahen Osten und Afrika unterteilt.

Asien -Pazifik

Asia Pacific Composites Market Size, 2023 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch -pazifische Raum hielt den Mehrheitsanteil des Weltmarktes. Die Region wird im Prognosezeitraum der am schnellsten wachsende Markt herausgestellt. Das regionale Wachstum ist auf die wachsende Nachfrage in großen Branchen wie Automotive & Transportation, Aerospace, Building & Construction sowie Electrical & Electronics zurückzuführen. Darüber hinaus wird erwartet, dass die rasante Entwicklung von Ländern wie China und Indien und die Existenz großer Hersteller wie Toray Industries Inc. und Mitsubishi Chemical Holdings Corporation den regionalen Markt positiv erhöhen.

- Der asiatisch -pazifische Raum verzeichnete im Jahr 2022 ein Wachstum von 32,34 Milliarden USD auf 34,74 Milliarden USD im Jahr 2023.

- In China wird das Automobilsegment im Jahr 2023 auf einen Marktanteil von 38,7% geschätzt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Der Markt in Nordamerika wächst aufgrund der steigenden Nachfrage der Automobil- und Defense & Aerospace Industries erheblich. Die Verwendung von Produkten in der Luft- und Raumfahrt hat in den letzten Jahrzehnten an Dynamik gewonnen, wobei mehr als 50% der neuesten Airbus -Flugzeuge im Rahmen der A350XWB -Aufstellung aus Verbundmaterialien im Vergleich zur älteren Flotte bestehen, die nur 2 bis 5% verwendeteLuft- und Raumfahrtverbundwerkstoffe.

Europa

Es wird erwartet, dass Europa während des prognostizierten Zeitraums erhebliche Gewinne erzielt. Steigende Ausgaben für elektrische Fahrzeuge, die von Umweltnormen unterstützt werden, hat hauptsächlich zur zunehmenden Einführung leichter Materialien in der Automobilherstellung in der Region geführt.

Lateinamerika

Es wird erwartet, dass Lateinamerika während des Prognosezeitraums ein beträchtliches Wachstum auf dem globalen Markt zeigt, was auf Entwicklungen in der Automobil-, Luft- und Raumfahrt- und Bausektoren zurückzuführen ist. Brasilien und Mexiko führen aufgrund ihrer expandierenden Automobil- und Bauindustrie dazu bei, Verbundwerkstoffe zu übernehmen. Der wachsende Fokus der Region auf die Entwicklung von Infrastrukturen und die Energieeffizienz unterstützt die Verwendung von Verbundwerkstoffen für dauerhafte und kostengünstige Lösungen.

Naher Osten und Afrika

Die Region Naher Osten und Afrika wird voraussichtlich ein enormes Wachstum zeigen. Das Wachstum des Marktes wird durch die Entwicklung der Infrastruktur und des Öl- und Gassektors zurückzuführen. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in groß angelegte Bauprojekte und industrielle Anwendungen, in denen Kompositen Vorteile wie Korrosionsbeständigkeit und Quoten mit hoher Stärke zu Gewicht bieten.

Wettbewerbslandschaft

Hauptakteure der Branche

Wichtige Akteure, um sich auf die Entwicklung neuer Produkte zu konzentrieren und in F & E zu investieren, um die Dominanz im Markt aufrechtzuerhalten

Die Wettbewerbslandschaft des Marktes ist eher fragmentiert, wobei mehrere globale und regionale Akteure tätig sind. Einige der wichtigsten Marktteilnehmer sind Owens Corning, Toray Industries, Inc., Teijin Limited, Hexcel Corporation undSolvay. Diese Akteure engagieren sich erheblich in Forschung und Entwicklung, um ihre Produktangebote zu innovieren und zu verbessern. Die Einführung verschiedener strategischer Entwicklungen wie Expansion und Joint Ventures hilft ihnen auch, einen Wettbewerbsvorteil auf dem Markt zu erreichen. Darüber hinaus konzentrieren sich die Hauptakteure darauf, langfristige Versorgungsverträge mit den Endbenutzern abzuschließen, um das Wachstum ihrer Unternehmen zu gewährleisten. Zum Beispiel erhielt Teijin Limited im Januar 2019 einen Verlängerungsvertrag zur Versorgung von Kohlefasern an Bombardier für den Airbus A220 bis 2025.

Liste der wichtigsten Marktteilnehmer, die im Bericht vorgestellt wurden:

- Owens Corning(UNS.)

- Toray Industries, Inc. (Japan)

- Teijin Limited(Japan)

- Mitsubishi Chemical Holdings Corporation (Japan)

- Hexcel Corporation (USA)

- SGL Carbon (Deutschland)

- Huntsman International LLC.(UNS.)

- Solvay (Belgien)

- Exel Group (Frankreich)

- Veplas D.D. (Slowenien)

- Verbundlösungen (USA)

Schlüsselentwicklungen der Branche:

- Juni 2024:Plastics -Prozessor Ensinger investiert in die Produktionskapazitätserweiterung für seine Kompositenabteilung. Sehr bald beginnt eine Hochleistungs-Doppelgürtelpresse in Rottenburg -herzingen den Betrieb. Die neue Anlage ermöglicht die effiziente Produktion von Thermoplastik -Verbundwerkstoffen.

- April 2024:Aurora Flight Sciences (Bridgeport, W.Va., USA), eine Boeing -Firma, erweiterte seine Produktionsstätte in Bridgeport, West Virginia. Die Expansion fügt der Anlage um fast 50.000 Quadratfuß hinzu, um ein signifikantes Wachstum für den Aufbau hochwertiger Verbundkomponenten und -baugruppen für aktuelle Produktionsprogramme und neue Möglichkeiten in der Luft- und Raumfahrtindustrie zu unterstützen.

- März 2024: Toray Advanced Composite hat das neue Produkt Toray CETEX TC915 PA+ in sein umfangreiches Portfolio gestartet. Toray CETEX TC915 PA+ eignet sich hervorragend für Sportartikel, leistungsstarke industrielle Anwendungen, Automobilstrukturen, Energie (Öl/Gas & Wasserstoff),Städtische Luftmobilität (UAM)und unbemannte Aerial Systems (UAS) Anwendungen.

- Juli 2023:Toray Advanced Composites kündigte die geplante Erweiterung seines Anlagenbetriebs Morgan Hill (CA, USA) an. Die neue Anlage wird den vorhandenen Campusanlagen 74.000 Quadratmeter (6.800 Quadratmeter) verleihen.

- September 2019:Ineos Enterprises, ein chemisches Unternehmen, absolvierte die Übernahme des gesamten Kompositesgeschäfts von Ashland Global Holdings Inc. zusammen mit der BDO -Einrichtung in Deutschland. Diese Akquisition wird INEOS helfen, seine Position auf dem globalen Markt zu stärken.

Berichterstattung

Der Bericht enthält eine detaillierte Analyse des Marktes. Es konzentriert sich auf wichtige Aspekte wie führende Unternehmen, Typen, Herstellungsprozesse, die zur Herstellung dieser Produkte verwendet werden, und die Endverbrauchsindustrie des Produkts. Darüber hinaus bietet es Einblicke in den Markt und die aktuellen Branchentrends und zeigt wichtige Entwicklungen der Branche. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Rahmen und Segmentierung melden

|

ATTRIBUT |

Details |

|

Studienzeitraum |

2019-2032 |

|

Basisjahr |

2023 |

|

Geschätztes Jahr |

2024 |

|

Prognosezeitraum |

2024-2032 |

|

Historische Periode |

2019-2022 |

|

Einheit |

Wert (USD Milliarden) und Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 7,8% von 2024 bis 2032 |

|

Segmentierung |

Durch Matrix

|

|

Durch Herstellungsprozess

|

|

|

Durch Anwendung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde die globale Marktgröße im Jahr 2023 mit 82,92 Milliarden USD bewertet und soll bis 2032 eine Bewertung von 162,66 Milliarden USD aufzeichnen.

Im Jahr 2023 lag der Marktwert des asiatisch -pazifischen Marktes bei 34,74 Milliarden USD.

Der Markt wird im Prognosezeitraum ein stetiges Wachstum aufweisen.

Im Jahr 2023 leitete das Automotive -Anwendungssegment den Markt.

Die wachsende Nachfrage der Automobilindustrie wird das Wachstum des Marktes vorantreiben.

Der asiatisch -pazifische Raum war im Jahr 2023 den höchsten Marktanteil.

Eigenschaften wie Langlebigkeit, Widerstandseigenschaften, Effizienz und Vielseitigkeit werden die Produkteinführung vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2019-2032

- 2023

- 2019-2022

- 350

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf