Marktgröße, Anteil und Branchenanalyse für Verbundstoffe, nach Matrix (Polymermatrix-Verbundwerkstoffe (PMCs) [Fasern (Glas, Kohlenstoff, Aramid und andere) und Harze (Duroplaste und Thermoplaste)], Keramikmatrix-Verbundwerkstoffe (CMCs) und Metallmatrix-Verbundwerkstoffe (MMCs), nach Herstellungsverfahren (Handauflegen, Spritzgussverfahren, Harztransferformen (RTM), Filamentwicklung, Formpressen, Pultrusion), nach Anwendung (Automobilindustrie, Bauwesen, Elektrotechnik und Elektronikgüter, Rohr- und Tankherstellung, Konsumgüter, Windkraft, Schifffahrt, Verteidigung und Luftfahrt) und regional

WICHTIGE MARKTEINBLICKE

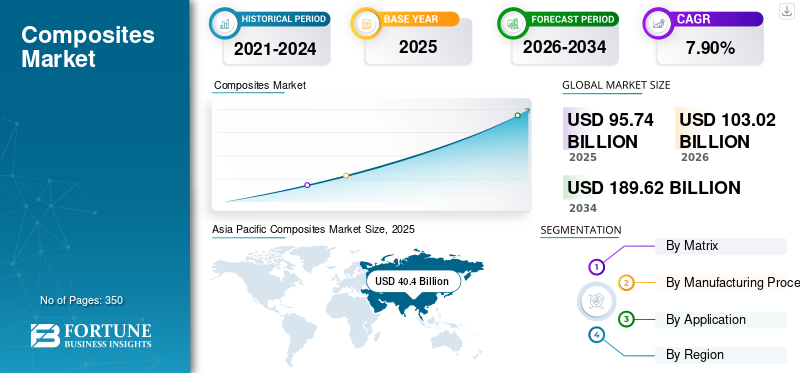

Die globale Marktgröße für Verbundwerkstoffe wurde im Jahr 2025 auf 95,74 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 103,02 Milliarden US-Dollar im Jahr 2026 auf 189,62 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 7,90 % im Prognosezeitraum. Der asiatisch-pazifische Raum dominierte den Verbundwerkstoffmarkt mit einem Marktanteil von 42,20 % im Jahr 2025.

Verbundwerkstoffe sind Materialien, die durch die Kombination von zwei oder mehr verschiedenen Substanzen entstehen, um ein neues Material mit verbesserten Eigenschaften zu erzeugen. Ein Verbundwerkstoff besteht aus einer Matrix (einer kontinuierlichen Phase, die alles zusammenhält) und einer Verstärkung (einer dispergierten Phase, die Festigkeit, Steifigkeit oder andere gewünschte Eigenschaften bietet). Die häufig aus Polymeren, Metallen oder Keramiken bestehende Matrix umgibt und stützt die Verstärkungsmaterialien wie Fasern (wie Glas, Kohlenstoff oder Aramid) oder Partikel (wie Keramik oder Metall). Durch diese Kombination entsteht ein Material, das stärker, leichter oder langlebiger ist als die einzelnen Komponenten allein.

Verbundwerkstoffe sind so konzipiert, dass sie die besten Eigenschaften der einzelnen Werkstoffe nutzen und gleichzeitig deren Schwächen minimieren. Zum Beispiel,Glasfaser, ein Verbundwerkstoff aus Glasfasern und einem Polymerharz, bietet hohe Festigkeit, Korrosionsbeständigkeit und geringes Gewicht und eignet sich daher ideal für Anwendungen im Bootsbau, für Automobilteile und Windturbinenblätter. Ebenso bieten kohlenstofffaserverstärkte Polymere ein außergewöhnliches Verhältnis von Festigkeit zu Gewicht und werden häufig in der Luft- und Raumfahrt, Sportausrüstung und Hochleistungsfahrzeugen eingesetzt. Aufgrund ihrer anpassbaren Eigenschaften werden Verbundwerkstoffe zunehmend in verschiedenen Branchen eingesetzt, darunter Luft- und Raumfahrt, Automobil, Bauwesen und Schifffahrt, um spezifische Leistungsanforderungen zu erfüllen und die Produkteffizienz zu verbessern.

Die mit Verbundwerkstoffen verbundenen Eigenschaften wie Korrosionsbeständigkeit, hohes Verhältnis von Festigkeit zu Gewicht und lange Lebensdauer machen sie hervorragend für Infrastrukturprojekte geeignet. Diese Produkte werden in Straßen, Wasser-/Entwässerungssystemen, Brücken und Ufermauern zum Aufbau widerstandsfähiger Strukturen eingesetzt. Darüber hinaus stellt die alternde Infrastruktur eine potenziell große Chance für den Markt dar. Laut dem Bericht 2019 der American Road and Transportation Builders Association sind mehr als 600.000 Brücken in den USA in einem schlechten Zustand und müssen dringend repariert werden. Darüber hinaus gewinnen wissenschaftliche Fortschritte bei Verbundwerkstoffen aufgrund der raschen Industrialisierung und technologischen Entwicklungen an Dynamik.

Aufgrund der geringen Nachfrage aus der Automobil- und Luftfahrtindustrie sowie der mangelnden Verfügbarkeit von Rohstoffen verzeichnete der Weltmarkt im Jahr 2020 ein geringfügig geringeres Wachstum als erwartet. Die Volatilität der Rohölpreise wirkte sich negativ auf die Rohstoffpreise aus. Die Nachfrage nach Konsumgütern für die Anwendung dieser Materialien dürfte aufgrund der guten Nachfrage trotz der Pandemie weiterhin stark bleiben. Die Bau- und Automobilindustrie zählte aufgrund der Pandemie zu den Sektoren, die am stärksten von der Pandemie betroffen waren, und in diesen Sektoren wird aufgrund anderer makroökonomischer Faktoren wie Arbeitsplatzverlusten und Schuldenkrise eine langsame Erholung erwartet. Es wird erwartet, dass diese langsame Erholung das Wachstum des Verbundwerkstoffmarktes langfristig bremsen wird. Darüber hinaus dürften die sich verändernde politische Landschaft und die zunehmenden Handelskonflikte zwischen wichtigen Nationen wie den USA und China das Marktwachstum im Prognosezeitraum dämpfen.

Die COVID-19-Pandemie hatte erhebliche Auswirkungen auf den Markt, störte Lieferketten, verringerte die Produktionskapazität und verursachte Nachfrageschwankungen in Schlüsselindustrien. Lockdowns und Beschränkungen verlangsamten die Herstellungsprozesse, insbesondere in der Automobil- und Luft- und Raumfahrtbranche, die große Abnehmer von Verbundwerkstoffen sind. Reisebeschränkungen und eine geringere Nachfrage nach neuen Flugzeugen beeinträchtigten die Luft- und Raumfahrtindustrie erheblich, während der Automobilsektor mit geringeren Fahrzeugverkäufen und Verzögerungen bei den Produktionsplänen vor Herausforderungen stand. Andererseits zeigten die Sektoren Windenergie und Bauwesen Widerstandsfähigkeit, wobei ein verstärkter Fokus auf erneuerbare Energien und Infrastrukturprojekte zur Erholung der Nachfrage nach Verbundwerkstoffen in diesen Anwendungen beitrug. Allerdings führten Rohstoffknappheit und Logistikunterbrechungen zu Preisschwankungen, was sich negativ auf die Rentabilität der Hersteller auswirkte. Mit der Wiedereröffnung der Volkswirtschaften und der Wiederaufnahme der industriellen Aktivitäten begann sich der Verbundwerkstoffmarkt zu erholen, angetrieben durch Fortschritte bei Leichtbaumaterialien und nachhaltigen Lösungen, da die Industrien darauf abzielten, die Effizienz zu steigern und den CO2-Fußabdruck zu verringern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Verbundwerkstoffmarkt

- Marktgröße 2025: 95,74 Milliarden US-Dollar

- Marktgröße 2026: 103,02 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 189,62 Milliarden US-Dollar

- CAGR: 7,90 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Verbundwerkstoffmarkt mit einem Anteil von 42,20 % im Jahr 2025.

- Es wird erwartet, dass das Polymermatrix-Segment im Jahr 2026 mit einem Anteil von 74,65 % den Markt dominieren wird.

- Es wird erwartet, dass das Automobilsegment im Jahr 2026 mit einem Anteil von 32,20 % den Markt anführen wird.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 40,4 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 43,64 Milliarden US-Dollar erreichen, angetrieben durch die Automobil-, Luft- und Raumfahrt- und Baunachfrage.

Nordamerika

Nordamerika trug im Jahr 2025 28,42 Milliarden US-Dollar bei und wird im Jahr 2026 voraussichtlich 30,57 Milliarden US-Dollar erreichen, unterstützt durch die Einführung von Verbundwerkstoffen in der Luft- und Raumfahrt sowie im Verteidigungsbereich.

Europa

Auf Europa entfielen im Jahr 2025 22,27 Milliarden US-Dollar und im Jahr 2026 wird ein Wert von 23,85 Milliarden US-Dollar prognostiziert, angetrieben durch das Wachstum von Elektrofahrzeugen und leichten Automobilmaterialien.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich 25,35 Milliarden US-Dollar erreichen, unterstützt durch die Nachfrage nach Verbundwerkstoffen aus der Luft- und Raumfahrtindustrie sowie der Automobilindustrie.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 5,17 Milliarden US-Dollar erreichen, unterstützt durch industrielle Fertigung und fortschrittliche Materialinnovationen.

Mehr lesen

NEUESTE TRENDS

Zunehmender Fokus auf die Nachhaltigkeit nachhaltiger Verbundwerkstoffe, um neue Möglichkeiten zu schaffen

Es gibt einen zunehmenden Trend hin zur Verwendung nachhaltiger Verbundwerkstoffe, beispielsweise biobasierterHarze, recycelte Kohlenstofffasern und Naturfaserverstärkungen wie Flachs, Hanf und Jute. Diese nachhaltigen Alternativen bieten im Vergleich zu herkömmlichen Verbundwerkstoffen einen geringeren CO2-Fußabdruck und einen geringeren Energieverbrauch und stehen im Einklang mit dem weltweiten Streben nach umweltfreundlicheren Herstellungsverfahren. Regulierungsbehörden in Regionen wie Europa und Nordamerika führen strenge Vorschriften zur Reduzierung der Kohlenstoffemissionen ein und ermutigen Hersteller, nachhaltige Optionen zu erkunden. Beispielsweise drängen der Green Deal der Europäischen Union und verschiedene Initiativen der Internationalen Seeschifffahrtsorganisation (IMO) die Industrie dazu, nachhaltige Materialien einzusetzen, um ihre Auswirkungen auf die Umwelt zu verringern. Darüber hinaus ermöglichen Fortschritte in den Recyclingtechnologien die effiziente Wiederverwendung von Verbundmaterialien, minimieren Abfall und fördern Praktiken der Kreislaufwirtschaft. Da Branchen wie die Automobil-, Luft- und Raumfahrtindustrie sowie das Baugewerbe der Nachhaltigkeit zunehmend Priorität einräumen, wird die Nachfrage nach umweltfreundlichen Verbundwerkstoffen voraussichtlich steigen und den Weg für innovative Materialien ebnen, die sowohl Leistung als auch Vorteile für die Umwelt bieten.

Technologische Fortschritte in der Verbundwerkstoffherstellung werden sich als bedeutender Trend erweisen

Innovationen in Produktionsprozessen wie Automated Fiber Placement (AFP), Resin Transfer Moulding (RTM) und3D-Druck, revolutionieren die Herstellung und Anwendung von Verbundwerkstoffen. Automatisierte Fertigungstechniken wie AFP und RTM ermöglichen eine präzise Kontrolle der Faserorientierung und Harzverteilung, was zu stärkeren, leichteren und zuverlässigeren Verbundstrukturen führt. Diese Methoden reduzieren außerdem Produktionszeiten und Materialverschwendung, was zu Kosteneinsparungen und einer verbesserten Effizienz führt. Darüber hinaus eröffnet der 3D-Druck oder die additive Fertigung neue Möglichkeiten für die Herstellung komplexer Verbundteile mit minimalem Materialeinsatz und kürzeren Vorlaufzeiten. Diese Technologie ermöglicht es Herstellern, kundenspezifische Formen und Größen zu erstellen, die mit herkömmlichen Methoden nur schwer oder gar nicht zu erreichen wären. Solche Fortschritte treiben die Einführung von Verbundwerkstoffen in verschiedenen Branchen voran, darunter Luft- und Raumfahrt, Automobil und Bauwesen, wo ein Bedarf an leistungsstarken, leichten Materialien besteht. Da sich diese Technologien weiterentwickeln, werden sie wahrscheinlich die Kosten der Verbundwerkstoffproduktion senken und ihre Zugänglichkeit verbessern, was ihre Nachfrage auf den globalen Märkten weiter steigern wird. Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Verbundwerkstoffmarktes von 32,34 Milliarden US-Dollar im Jahr 2022 auf 34,74 Milliarden US-Dollar im Jahr 2023.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Außergewöhnliche Leistung von Verbundwerkstoffen zur Förderung des Marktwachstums

Verbundwerkstoffe werden verwendet, um die Bedürfnisse der Kunden mit einer Vielzahl hochkomplexer technischer Teile, Designmuster und Strukturen zu erfüllen. Die Verbundwerkstoffindustrie beliefert mehrere Branchen, darunter Automobil, Luft- und Raumfahrt, Schifffahrt, Konsumgüter, Windkraft und andere. Diese Branchen verbrauchen Verbundwerkstoffe auf unterschiedliche Weise. Diese Nutzung wird durch die Leistungsanforderungen der Teile, Vorschriften, Verbrauchernachfrage und Kostenschwellenwerte bestimmt. Beispielsweise unterscheiden sich die Materialien, Kosten und Prozesstechnologien in der Luft- und Raumfahrtindustrie erheblich von denen in der Automobilindustrie. Verbundwerkstoffe können diesen vielfältigen Bedarf decken, da sie selbst sehr vielfältig sind. Beispielsweise stehen Harze, eine Reihe von Fasern, Werkzeugen, Prozessen und Endbearbeitungsoptionen zur Verfügung und ermöglichen die Herstellung nahezu jedes Verbundteils für jede Anwendung.

Kontinuierliche Bemühungen der Automobilindustrie für Leichtfahrzeuge, das Marktwachstum voranzutreiben

Die Automobilindustrie wird durch Kraftstoffverbrauchs- und Emissionsvorschriften angetrieben und entwickelt daher kontinuierlich Verbundwerkstoffe fürleichtMaterialien. In den USA beispielsweise schreiben die Corporate Average Fuel Economy (CAFÉ)-Standards derzeit einen Flottendurchschnitt von 23,2 km/Liter bis 2025 vor. In China legt der Corporate Average Fuel Consumption (CAFC) ebenfalls ein Flottenziel von 20 km/Liter fest. Die europäischen Emissionsvorschriften schreiben einen Ausstoß von 95 g/km CO2 bis 2021 vor, mit einer weiteren Reduzierung um 15 % bis 2025.

In der Automobilindustrie sind derzeit mehr als 100 Modelle für OEM-Komponenten auf kohlenstofffaserverstärkten Kunststoff angewiesen. Darüber hinaus treibt auch der wachsende Trend zum Einsatz von Thermoplasten in Automobilen den Markt an. Die Original Equipment Manufacturers (OEMs) verwenden Verbundwerkstoffe für die Automobilindustrie bei der Herstellung von Fahrzeugen, um das Fahrzeuggewicht zu reduzieren, die Fahrzeugemissionen zu reduzieren und die Kraftstoffeffizienz und Wirtschaftlichkeit zu verbessern.

MARKTBEGRENZUNGEN

Probleme im Zusammenhang mit Recycling schränken das Marktwachstum ein

Strenge Umweltrichtlinien und -gesetze sowie die erhöhten Beschränkungen und Kosten für die Entsorgung von Deponien sind einige der Kräfte, die die Marktentwicklung einschränken. Darüber hinaus stellt der zunehmende Einsatz von Ökobilanzen als Teil des Materialauswahlprozesses in vielen Sektoren auch die Entsorgung zusammengesetzter Altabfälle auf den Prüfstand. Beispielsweise wird geschätzt, dass derzeit 90 % der Verbundabfälle in Großbritannien auf Mülldeponien landen, und die Verbundstoffindustrie muss sich daher erheblichen gesellschaftlichen und industriellen Herausforderungen stellen. Darüber hinaus zwingt der zunehmende Plastikmüll Gesetzgeber auf der ganzen Welt dazu, strenge Umweltnormen einzuführen. Das Verbot von Einwegplastik in verschiedenen Ländern hat die Schritte hervorgehoben, die die Regierungen unternommen haben, um die Bedenken im Zusammenhang mit Kunststoffabfällen anzugehen.

HERAUSFORDERUNGEN DES MARKTES

Hohe Produktionskosten behindern das Marktwachstum

Die mit modernen Verbundwerkstoffen verbundenen hohen Produktionskosten sind eine der Herausforderungen für den Markt. Die Herstellungsprozesse für Verbundwerkstoffe wie Harzspritzpressen und Pultrusion erfordern erhebliche Investitionen in spezielle Ausrüstung und Technologie. Darüber hinaus sind die in Verbundwerkstoffen verwendeten Rohstoffe, wie zKohlefaserund Spezialharze sind oft teuer. Diese hohen Kosten können die Einführung von Verbundwerkstoffen einschränken, insbesondere in kostensensiblen Branchen wie der Automobil- und Baubranche. Während Verbundwerkstoffe zahlreiche Vorteile bieten, wie z. B. geringes Gewicht und hohe Festigkeit, können die Anfangsinvestitionen und die laufenden Produktionskosten Hersteller davon abhalten, sie in ihre Produkte zu integrieren, was das Marktwachstum und die Produktzugänglichkeit beeinträchtigt.

SEGMENTIERUNGSANALYSE

Von Matrix

Polymermatrix dominierte aufgrund ihrer Vielseitigkeit und Wirksamkeit den Markt

Basierend auf der Matrix wird der Markt in Polymermatrix (PMCs), Keramikmatrix (CMCs) und Metallmatrix (MMCs) unterteilt.

Das Polymermatrix-Segment wird den Markt voraussichtlich mit einem Anteil von 74,65 % im Jahr 2026 dominieren und im Prognosezeitraum voraussichtlich eine deutliche Wachstumsrate verzeichnen. Das Segment der Polymermatrix ist weiter in Harze (Glas, Kohlenstoff, Aramid und andere) und Fasern (Duroplaste und Thermoplaste) unterteilt. Diese Matrix weist eine hohe mechanische Festigkeit, eine hohe Steifigkeit, eine hohe Verschleiß- und Korrosionsbeständigkeit, eine geringe Dichte und eine hohe Ermüdungsbeständigkeit auf. Diese Eigenschaften machen die Polymermatrix zum am häufigsten verwendeten Verbundwerkstoff, und daher beziehen sich die meisten Entwicklungen und Erweiterungen in vielen Unternehmen auf die Polymermatrix. Beispielsweise erwarb Kordsa, ein Global Player auf dem Markt für Verstärkungstechnologien und eine Tochtergesellschaft der Sabancı Holding, im Juli 2019 Axiom Materials, einen Hersteller von Verbundwerkstoffen mit Sitz in den USA, um seine Kapazitäten zur Entwicklung neuer Produkte zu stärken.

DerKeramikEs wird erwartet, dass das Segment im Prognosezeitraum ein nachhaltiges Wachstum verzeichnen wird. Die steigende Nachfrage nach Hochleistungsmaterialien in Branchen wie Luft- und Raumfahrt, Verteidigung und Automobil treibt die Einführung von Keramikmatrix-Verbundwerkstoffen (CMCs) voran. Diese Materialien werden für ihre außergewöhnliche thermische Stabilität, hohe Festigkeit sowie Verschleiß- und Korrosionsbeständigkeit geschätzt und eignen sich daher ideal für Anwendungen, die Haltbarkeit unter extremen Bedingungen erfordern.

Das Metallmatrixsegment dürfte aufgrund der steigenden Nachfrage nach Hochleistungsmaterialien in verschiedenen Branchen, darunter Luft- und Raumfahrt, Automobil und Verteidigung, ein beträchtliches Wachstum verzeichnen. MMCs, die Metallmatrizen mit Verstärkungsmaterialien wie Keramik oder Fasern kombinieren, bieten im Vergleich zu herkömmlichen Metallen ein überlegenes Verhältnis von Festigkeit zu Gewicht, eine verbesserte Wärmeleitfähigkeit und eine verbesserte Verschleißfestigkeit.

Nach Herstellungsprozess

Das Handlaminat-Segment dominierte den Markt aufgrund der gestiegenen Nachfrage aus der Endverbrauchsindustrie

Basierend auf dem Herstellungsprozess wird der Markt in Handlaminierung, Spritzgussverfahren, Resin Transfer Moulding (RTM), Filamentwicklung, Formpressen, Pultrusion und andere unterteilt.

Es wird erwartet, dass das Handlaminat-Segment den Markt mit einem Anteil von 52,50 % im Jahr 2026 dominieren wird und die Dominanz voraussichtlich auch im gesamten Prognosezeitraum beibehalten wird. Die wachsende Nachfrage nach leichten, hochfesten Materialien in verschiedenen Branchen, gepaart mit Fortschritten bei Harzformulierungen und Fasertechnologien, treibt weiterhin das Interesse an handlaminierten Verbundwerkstoffen voran. Das Handauflegeverfahren bietet erhebliche Flexibilität und Kosteneffizienz bei der Herstellung von Verbundwerkstoffteilen, insbesondere für kleine bis mittlere Produktionsläufe und kundenspezifische Anwendungen.

Das Segment Formpressen wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Die steigende Nachfrage nach leichten und hochfesten Materialien in verschiedenen Branchen wie der Automobil-, Luft- und Raumfahrtindustrie sowie der Konsumgüterindustrie treibt die Einführung des Formpressens voran. Dieses Herstellungsverfahren bietet erhebliche Vorteile, einschließlich der Möglichkeit, komplexe Formen mit hoher Präzision und Konsistenz herzustellen, was für die Erfüllung der strengen Leistungs- und Sicherheitsstandards moderner Anwendungen unerlässlich ist.

Das Wachstum des Marktes für Resin Transfer Moulding (RTM) wird durch die zunehmende Betonung leichter und kraftstoffeffizienter Komponenten vorangetrieben, insbesondere im Automobil- und Luft- und Raumfahrtsektor, was die Nachfrage nach RTM ankurbelt, da es die Herstellung leichter Hochleistungsteile ermöglicht, die die Gesamteffizienz verbessern und Emissionen reduzieren.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Automobil- und Transportwesen dominieren den Markt aufgrund technologischer Fortschritte und Innovationen

In Bezug auf die Anwendung ist der Markt in Automobil und Transport, Bau und Konstruktion, Elektro- und Elektronikgeräte, Rohre und Tankherstellung, Konsumgüter, Windkraft, Schifffahrt, Verteidigung und Luftfahrt und andere unterteilt.

Das Automobilsegment wird den Markt voraussichtlich mit einem Anteil von 32,20 % im Jahr 2026 dominieren, da diese Materialien in dieser Branche häufig zur Gewichtsreduzierung von Fahrzeugen eingesetzt werden. Beispielsweise entschied sich BMW für die Verwendung von Verbundwerkstoffen für seine Life-Modelle wie BMW M3, BMW M4, BMW i8 und BMW i3, um Gewicht zu sparen, Emissionen zu reduzieren, Teile zu verdichten, Festigkeit und Sicherheit zu steigern und die Effizienz zu verbessern.

Aufgrund der steigenden Nachfrage nach langlebigen, leichten und leistungsstarken Materialien wird erwartet, dass das Bau- und Konstruktionssegment im Prognosezeitraum erheblich wachsen wird. Verbundwerkstoffe wie faserverstärkte Polymere (FRPs) und fortschrittliche Harze bieten im Vergleich zu herkömmlichen Materialien wie Stahl und Beton eine überlegene Festigkeit, Korrosionsbeständigkeit und ein geringeres Gewicht. Diese Materialien tragen durch verbesserte Dämmeigenschaften zu Energieeinsparungen bei und verringern aufgrund ihrer Langlebigkeit und geringeren Wartungsanforderungen die Umweltbelastung von Bauprojekten.

Für das Verteidigungs- und Luftfahrtsegment wird in den kommenden Jahren ein deutliches Wachstum prognostiziert, angetrieben durch die steigende Nachfrage nach leistungsstarken und leichten Materialien, die die Effizienz und Einsatzfähigkeit von Flugzeugen und Verteidigungssystemen verbessern können. Verbundwerkstoffe wie kohlenstofffaserverstärkte Polymere (CFK) und Aramidfasern bieten im Vergleich zu herkömmlichen Materialien wie z. B. ein überlegenes Verhältnis von Festigkeit zu Gewicht, Korrosionsbeständigkeit und HaltbarkeitAluminiumund Stahl. Das Automobilsegment soll im Jahr 2023 einen Anteil von 30,9 % halten.

Regionaler Ausblick auf den Verbundstoffmarkt

Nach Regionen ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Composites Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Markt wurde im Jahr 2025 auf 40,4 Milliarden US-Dollar geschätzt und machte 42,20 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 43,64 Milliarden US-Dollar erreichen. Der asiatisch-pazifische Markt hatte den größten Anteil am Weltmarkt. Die Region dürfte sich im Prognosezeitraum zum am schnellsten wachsenden Markt entwickeln. Das regionale Wachstum ist auf die wachsende Nachfrage in wichtigen Branchen wie Automobil und Transport, Luft- und Raumfahrt, Bauwesen sowie Elektrotechnik und Elektronik zurückzuführen, die den Akteuren in diesem Markt voraussichtlich enorme Chancen bieten wird. Darüber hinaus wird erwartet, dass die schnelle Entwicklung von Ländern wie China und Indien und die Existenz großer Hersteller wie Toray Industries Inc. und Mitsubishi Chemical Holdings Corporation den regionalen Markt positiv ankurbeln werden. Der japanische Markt soll bis 2026 ein Volumen von 5,17 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 18,26 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 11,29 Milliarden US-Dollar erreichen.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum von 40,4 Milliarden US-Dollar im Jahr 2025 auf 43,64 Milliarden US-Dollar im Jahr 2026.

- In China wird das Automobilsegment im Jahr 2023 schätzungsweise einen Marktanteil von 38,7 % haben.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 28,42 Milliarden US-Dollar 29,70 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 30,57 Milliarden US-Dollar erreichen. Der Markt in Nordamerika wächst aufgrund der steigenden Nachfrage aus der Automobil- sowie der Verteidigungs- und Luft- und Raumfahrtindustrie erheblich. Der Einsatz von Produkten in der Luft- und Raumfahrt hat in den letzten Jahrzehnten an Dynamik gewonnen, wobei mehr als 50 % der neuesten Airbus-Flugzeuge der A350XWB-Reihe aus Verbundwerkstoffen bestehen, während die ältere Flotte nur 2–5 % verwendete.Verbundwerkstoffe für die Luft- und Raumfahrt. Der US-Markt soll bis 2026 ein Volumen von 25,35 Milliarden US-Dollar erreichen.

Europa

Auf Europa entfielen im Jahr 2025 22,27 Milliarden US-Dollar, was 23,30 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 23,85 Milliarden US-Dollar erreichen wird. Europa wird im prognostizierten Zeitraum voraussichtlich erhebliche Zuwächse erzielen. Steigende Ausgaben für Elektrofahrzeuge, unterstützt durch Umweltnormen, haben vor allem zu einem zunehmenden Einsatz von Leichtbaumaterialien in der Automobilherstellung in der Region geführt. Der britische Markt soll bis 2026 ein Volumen von 5,95 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 7,75 Milliarden US-Dollar erreichen soll.

Lateinamerika

Im Jahr 2025 belief sich der lateinamerikanische Markt auf 1,71 Milliarden US-Dollar, was 1,80 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 1,84 Milliarden US-Dollar wachsen. Lateinamerika wird im Prognosezeitraum voraussichtlich ein beträchtliches Wachstum auf dem Weltmarkt verzeichnen, angetrieben durch Entwicklungen in der Automobil-, Luft- und Raumfahrt- und Baubranche. Brasilien und Mexiko sind aufgrund ihrer expandierenden Automobil- und Bauindustrie führend bei der Einführung von Verbundwerkstoffen. Der wachsende Fokus der Region auf Infrastrukturentwicklung und Energieeffizienz unterstützt den Einsatz von Verbundwerkstoffen für langlebige und kostengünstige Lösungen.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erreichte im Jahr 2025 ein Volumen von 2,94 Milliarden US-Dollar, was 3,10 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 3,14 Milliarden US-Dollar erreichen. Die Region Naher Osten und Afrika wird voraussichtlich ein enormes Wachstum verzeichnen. Das Wachstum des Marktes wird durch die Infrastrukturentwicklung sowie den Öl- und Gassektor vorangetrieben. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate investieren in große Bauprojekte und industrielle Anwendungen, bei denen Verbundwerkstoffe Vorteile wie Korrosionsbeständigkeit und ein hohes Verhältnis von Festigkeit zu Gewicht bieten.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Hauptakteure konzentrieren sich auf die Entwicklung neuer Produkte und investieren in Forschung und Entwicklung, um ihre Marktführerschaft zu behaupten

Die Wettbewerbslandschaft des Marktes ist eher fragmentiert, da mehrere globale und regionale Akteure tätig sind. Zu den wichtigsten Akteuren auf dem Markt gehören Owens Corning, Toray Industries, Inc., Teijin Limited, Hexcel Corporation undSolvay. Diese Akteure engagieren sich intensiv in Forschung und Entwicklung, um ihr Produktangebot zu erneuern und zu verbessern. Auch die Übernahme verschiedener strategischer Entwicklungen wie Expansion und Joint Ventures trägt dazu bei, sich einen Wettbewerbsvorteil auf dem Markt zu verschaffen. Darüber hinaus konzentrieren sich die Hauptakteure auf den Abschluss langfristiger Lieferverträge mit den Endverbrauchern, um das Wachstum ihrer Unternehmen sicherzustellen. Beispielsweise erhielt Teijin Limited im Januar 2019 einen Verlängerungsvertrag zur Lieferung von Kohlefaser an Bombardier für den AIRBUS A220 bis 2025.

Liste der wichtigsten Marktteilnehmer, die im Bericht vorgestellt werden:

- Owens Corning(UNS.)

- Toray Industries, Inc. (Japan)

- Teijin Limited(Japan)

- Mitsubishi Chemical Holdings Corporation (Japan)

- Hexcel Corporation (USA)

- SGL Carbon (Deutschland)

- Huntsman International LLC.(UNS.)

- Solvay (Belgien)

- Exel Group (Frankreich)

- Veplas d.d. (Slowenien)

- Composite Solutions (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juni 2024:Der Kunststoffverarbeiter Ensinger investiert in den Ausbau der Produktionskapazitäten seiner Composites-Sparte. In Kürze wird in Rottenburg-Ergenzingen eine Hochleistungs-Doppelbandpresse ihren Betrieb aufnehmen. Die neue Anlage ermöglicht die effiziente Produktion thermoplastischer Verbundwerkstoffe.

- April 2024:Aurora Flight Sciences (Bridgeport, W.Va., USA), ein Boeing-Unternehmen, hat seine Produktionsstätte in Bridgeport, West Virginia, erweitert. Durch die Erweiterung wird die Anlage um fast 50.000 Quadratmeter erweitert, um ein deutliches Wachstum für die Herstellung hochwertiger Verbundkomponenten und Baugruppen sowohl im Rahmen aktueller Produktionsprogramme als auch neuer Möglichkeiten in der Luft- und Raumfahrtindustrie zu unterstützen.

- März 2024: Toray Advanced Composites hat das neue Produkt Toray Cetex TC915 PA+ in sein umfangreiches Portfolio aufgenommen. Toray Cetex TC915 PA+ eignet sich hervorragend für Sportartikel, Hochleistungsindustrieanwendungen, Automobilstrukturen, Energie (Öl/Gas und Wasserstoff),Urbane Luftmobilität (UAM)und Anwendungen für unbemannte Flugsysteme (UAS).

- Juli 2023:Toray Advanced Composites gab die geplante Erweiterung seines Werks in Morgan Hill (CA, USA) bekannt. Die neue Einrichtung wird die bestehenden Campuseinrichtungen um 74.000 Quadratfuß (6.800 Quadratmeter) erweitern.

- September 2019:INEOS Enterprises, ein Chemieunternehmen, hat die Übernahme des gesamten Verbundwerkstoffgeschäfts von Ashland Global Holdings Inc. zusammen mit der BDO-Anlage in Deutschland abgeschlossen. Diese Übernahme wird INEOS dabei helfen, seine Position auf dem Weltmarkt zu stärken.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ, Herstellungsverfahren zur Herstellung dieser Produkte und Endverbrauchsindustrien des Produkts. Darüber hinaus bietet es Einblicke in den Markt und aktuelle Branchentrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst es mehrere Faktoren, die zum Wachstum des Marktes beitragen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) und Volumen (Millionen Tonnen) |

|

Wachstumsrate |

CAGR von 7,90 % von 2026 bis 2034 |

|

Segmentierung |

Von Matrix

|

|

Nach Herstellungsprozess

|

|

|

Auf Antrag

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 auf 95,74 Milliarden US-Dollar geschätzt wurde und bis 2034 voraussichtlich einen Wert von 189,62 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 40,4 Milliarden US-Dollar.

Mit einer CAGR von 7,90 % wird der Markt im Prognosezeitraum ein stetiges Wachstum aufweisen.

Im Jahr 2026 war das Segment der Automobilanwendungen marktführend.

Die wachsende Nachfrage aus der Automobilindustrie wird das Wachstum des Marktes vorantreiben.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Eigenschaften wie Haltbarkeit, Widerstandseigenschaften, Effizienz und Vielseitigkeit werden die Produktakzeptanz vorantreiben.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 350

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf