Marktgröße, Anteil und Branchenanalyse für Containerschiffe, nach Komponenten (Antriebseinheit, Stromerzeugung und -verteilung, Hilfsausrüstung, Hydraulik, Schiffssysteme und -pumpen, schiffsspezifische Systeme, Rumpf und Ausstattung sowie Navigationshilfen und Kommunikationssysteme), nach Kraftstoffart (Diesel und Benzin, Elektro, LNG, LPG und andere), nach Tragfähigkeit (unter 75.000 DWT, 75.000 – 2.00.000 DWT und mehr). 2.00.000 DWT) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

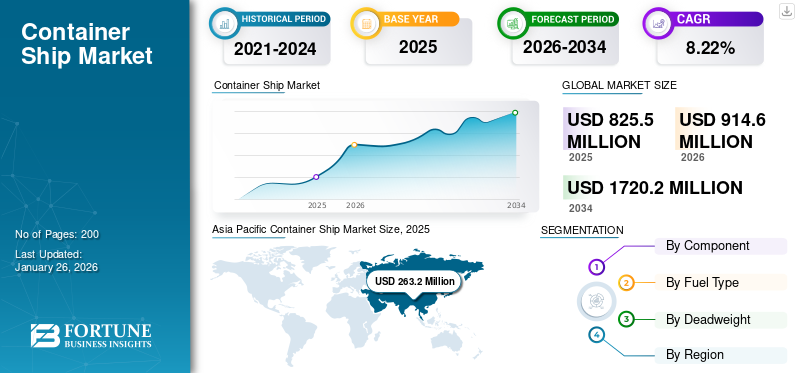

Die globale Marktgröße für Containerschiffe wurde im Jahr 2025 auf 825,5 Millionen US-Dollar geschätzt und wird voraussichtlich von 914,6 Millionen US-Dollar im Jahr 2026 auf 1720,2 Millionen US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,22 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Containerschiffmarkt mit einem Marktanteil von 31,88 % im Jahr 2025.

Containerschiffe, allgemein bekannt als „Boxschiffe“, sind für den globalen Handel von entscheidender Bedeutung, da sie standardisierte Container befördern, die einen erheblichen Teil der weltweit hergestellten Produkte enthalten. Diese Schiffe sind so konstruiert, dass sie die Frachtkapazität optimieren, indem sie Standardcontainer verwenden, die normalerweise in 20- oder 40-Fuß-Äquivalenteinheiten (TEUs und FEUs) gemessen werden und auf den Lukendeckeln und dem Oberdeck des Schiffes angeordnet sind. Die in diesen Behältern enthaltenen Gegenstände können von unverderblichen Produkten wie Elektronik und Maschinen bis hin zu verderblichen Waren wie Frischwaren reichen, die häufig in Kühlcontainern transportiert werden, um ihre Qualität während des Transports zu bewahren.

Containerschiffe spielen eine grundlegende Rolle im kommerziellen intermodalen Güterverkehr und verkehren auf regelmäßigen Liniendiensten, die wichtige große Häfen rund um den Globus verbinden. Dieser Rahmen erleichtert den effizienten und wirtschaftlichen Transport zwischen Kontinenten, stärkt den internationalen Handel und die wirtschaftliche Entwicklung fördert das Marktwachstum.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für Containerschiffe

Marktgröße und Prognose

- Marktgröße 2025: 825,5 Millionen US-Dollar

- Marktgröße 2026: 914,6 Mrd. USD

- Prognostizierte Marktgröße 2034: 1720,2 Millionen US-Dollar

- CAGR: 8,22 % von 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Containerschiffmarkt mit einem Anteil von 31,88 % im Jahr 2025, angetrieben durch seine umfangreiche Schiffbauindustrie, starke Exporte im verarbeitenden Gewerbe und den wachsenden Seehandel zwischen China, Südkorea und Japan. Dank der etablierten Infrastruktur, der qualifizierten Arbeitskräfte und der wettbewerbsfähigen Preise ist die Region weltweit führend in der Produktion und im Betrieb von Containerschiffen.

- Gemessen an der Tragfähigkeit hatte das Segment mit 75.000–200.000 DWT im Jahr 2024 den größten Anteil und bietet ein kostengünstiges Gleichgewicht zwischen Frachtkapazität und betrieblicher Flexibilität, wodurch es sowohl für große als auch für regionale Häfen geeignet ist.

Wichtige Länder-Highlights

- China: Führend im globalen Schiffbau mit erheblichen Kapazitätserweiterungen, der Einführung umweltfreundlicher Technologien und strategischen Initiativen wie „Belt and Road“, was die Nachfrage nach Containerschiffen steigert.

- Vereinigte Staaten: Seehandels- und Hafenmodernisierungsprojekte sorgen für eine stabile Nachfrage, obwohl Handelspolitik und Zölle die Wachstumstrends beeinflussen.

- Japan und Südkorea: Bleiben wichtige Schiffbauer und konzentrieren sich auf energieeffiziente High-Tech-Schiffe, um Wettbewerbsvorteile auf den globalen Schifffahrtsmärkten zu wahren.

- Europa: Wachstum wird durch fortschrittliche umweltfreundliche Schiffbaupraktiken und die Einführung autonomer Schiffstechnologien in spezialisierten Märkten unterstützt.

MARKTDYNAMIK

MARKTREIBER

Anstieg des Seehandels, staatliche Unterstützung und strategische Partnerschaften zur Ankurbelung des Marktes

Der globale Schifffahrtssektor macht etwa 80 % des internationalen Handels aus. Die Ausweitung des Seehandels bietet Verbrauchern weltweit Vorteile durch niedrigere Versandkosten. Zu den Schlüsselfaktoren, die zum anhaltenden Wachstum des Containerschiffmarktes der Branche beitragen, gehören eine verbesserte Effizienz bei Containerschifffahrtslösungen als Transportmethode und eine stärkere wirtschaftliche Liberalisierung.

- Berichten zufolge soll das Verkehrsaufkommen auf der Nordseeroute bis zum Jahr 2025 in der Arktisschifffahrt voraussichtlich 80 Millionen Tonnen Fracht pro Jahr erreichen. Dieses schnelle Wachstum wirft wirtschaftliche, ökologische, politische und soziale Probleme auf, die verschiedene Regierungen derzeit priorisieren.

In den letzten Jahren gab es weltweit ein stetiges Wachstum bei Schiffslieferungen aus Ländern, die nicht Teil der OECD-Ratsarbeitsgruppe zum Schiffbau (WP6) sind. Im Jahr 2021 entfielen 47,4 % der weltweiten Lieferungen auf Nicht-WP6-Länder, was vor allem auf den raschen Anstieg der Schiffsfertigstellungen in China zurückzuführen ist, die 41,1 % der gesamten weltweiten Fertigstellungen ausmachten.

- So hat Hapag-Lloyd im November 2024 Verträge mit zwei chinesischen Werften über insgesamt 24 neue Containerschiffe abgeschlossen. Darunter wird die Yangzijiang Shipbuilding Group zwölf neue Schiffe bauen, die jeweils 16.800 TEU transportieren können. Diese Schiffe werden die Kapazität bestehender Dienste erhöhen. Darüber hinaus wird die New Times Shipbuilding Company Ltd. 12 weitere Schiffe mit einer Kapazität von jeweils 9.200 TEU produzieren.

MARKTBEGRENZUNGEN

Die zyklische Natur des Marktes gibt Anlass zur Sorge, dass die jährliche Schiffbaukapazität, der Auftragsbestand und die Rentabilität der Schiffbauer das Marktwachstum behindern

DerSchiffbauDer Sektor unterliegt Zyklen, was zu Überkapazitätsproblemen für Schiffbauer in Spitzenzeiten führt, was sich auf die Betriebsabläufe und die Rentabilität der Hersteller auswirkt. Aufgrund dieses zyklischen Musters und der steigenden Kosten für Rohstoffe, insbesondere für Stahl, mussten die meisten Hersteller in den letzten Jahren Verluste hinnehmen.

Neben einigen wenigen Unternehmen mussten in den letzten Jahren auch führende Schiffbauer wie Korea Shipbuilding & Offshore Engineering Co. (KSOE), Samsung Heavy Industries und Daewoo Shipbuilding & Marine Engineering Co. finanzielle Verluste hinnehmen. Die Hauptgründe für diese Verluste sind stagnierende Vertragspreise, verlängerte Vertragslaufzeiten und steigende Materialkosten. Infolgedessen ist die Zahl der Werften in den letzten zwanzig Jahren zurückgegangen.

Typischerweise dauert die Lieferung eines Schiffes ab dem Zeitpunkt der Vertragsunterzeichnung zwei bis drei Jahre. Aufgrund des wettbewerbsintensiven und konsolidierten Marktes verzeichnen Hersteller bei Festpreisverträgen eine geringere Rentabilität. Samsung Heavy Industries beispielsweise dürfte seit 2015 trotz einer beträchtlichen Anzahl an Bestellungen einen kumulierten Verlust von über 4,5 Milliarden US-Dollar erlitten haben. Zahlreiche andere Unternehmen der Branche stehen vor ähnlichen Herausforderungen.

MARKTCHANCEN

Große Durchbrüche im Containerdesign beeinflussen den Fortschritt des zukünftigen Transportwesens und treiben die Marktexpansion voran

Der Fokus auf größere Schiffe unterstreicht die Bedeutung von Skaleneffekten, erfordert jedoch erhebliche Investitionen in Hafenanlagen. Faktoren wie die Erreichbarkeit von Häfen und der Frachtumschlag haben weiterhin Einfluss auf die Umgestaltung von Containerschiffen und spiegeln die Notwendigkeit wider, technologischen Fortschritt mit wirtschaftlicher Rentabilität in Einklang zu bringen.

In jüngster Zeit gab es erhebliche Forschungs- und Entwicklungsarbeiten im Bereich der autonomen Schifffahrtstechnologien. Verschiedene Unternehmen und Forschungseinrichtungen untersuchen die Machbarkeit unbemannter oder autonomer Frachtschiffe mit dem Ziel, die Effizienz zu verbessern und die Betriebskosten zu senken. Diese innovativen Designs stellen Schiffe dar, die mit hochentwickelten Sensorsystemen ausgestattet sind.künstliche Intelligenzund autonome Navigationsfunktionen, die den maritimen Sektor grundlegend verändern könnten.

Darüber hinaus geht das Design zukünftiger Containerschiffe über Größe und Tragfähigkeit hinaus. Neue Ideen für Containerschiffe der nächsten Generation basieren auf fortschrittlichen Antriebsmethoden, darunter Wasserstoff-Brennstoffzellen und windgestützter Technologie. Darüber hinaus liegt der Fokus zunehmend auf modularen Schiffskonstruktionen, die eine schnelle Anpassung an sich ändernde Frachtbedürfnisse und betriebliche Anforderungen ermöglichen.

HERAUSFORDERUNGEN DES MARKTES

Geopolitische und Handelsstörungen stellen eine Herausforderung für das Marktwachstum dar

Überkapazitäten und Preisvolatilität: Der Zustrom neuer ultragroßer Containerschiffe übersteigt die Nachfrage, was zu Überkapazitäten und schwankenden Frachtraten führt, was die Rentabilität der Reedereien erschwert.

Überlastung der Häfen und Engpässe in der Infrastruktur: Wichtige Häfen, insbesondere in Asien, Europa und Nordamerika, sind aufgrund steigender Frachtmengen, Arbeitskräftemangel und alternder Infrastruktur mit erheblichen Überlastungen konfrontiert, was zu Verzögerungen und höheren Kosten führt.

Geopolitische und Handelsstörungen: Aktuelle geopolitische Spannungen, Veränderungen in der Handelspolitik und regionale Konflikte (einschließlich der Krise am Roten Meer und Handelsstreitigkeiten zwischen den USA und China) unterbrechen die Schifffahrtsrouten und sorgen für Unsicherheit im globalen Handelsgefüge.

Steigende Betriebs- und Regulierungskosten: Die Einhaltung strengerer Umweltvorschriften wie EEXI und CII der IMO sowie unterschiedliche Kraftstoffpreise und erhöhte Zölle treiben die Kosten in die Höhe, was insbesondere kleinere Betreiber betrifft.

Markttrends für Containerschiffe

Branchen entwickeln sich aufgrund des wachsenden Bedarfs an mehr Effizienz, Nachhaltigkeit und Transparenz erheblich weiter

Autonome und automatisierte Schiffe:Autonome Schiffe, die durch KI und Automatisierung im Frachtmanagement gesteuert werden, minimieren den Bedarf an menschlichem Engagement, erhöhen die Sicherheit und senken die Betriebskosten.

Intelligente Container und IoT:Container ausgestattet mit IoT-Sensoren,GPS, und RFID ermöglichen eine Echtzeitverfolgung, überwachen den Frachtzustand und verbessern die Transparenz der globalen Lieferketteneffizienz.

Big Data und Analytics:Ausgefeilte Analysen verbessern die Routenplanung, prognostizieren den Wartungsbedarf und steigern die Kraftstoffeffizienz, was zu Kostensenkungen und geringeren Emissionen führt.

Grüne Technologien:Nachhaltige Antriebstechnologien wie Elektro-, Hybrid- und windunterstützte Schiffe sowie auf Energieeffizienz ausgerichtete Designs helfen der Branche bei der Einhaltung strengerer Umweltvorschriften.

Digitale Zwillinge und vorausschauende Wartung:Digitale Darstellungen von Schiffen und Ladung erleichtern die sofortige Überwachung und prognostizierte Wartung und reduzieren so Ausfallzeiten und Betriebsunterbrechungen.

- Im asiatisch-pazifischen Raum wuchs der Markt für Containerschiffe von 5,06 Milliarden US-Dollar im Jahr 2023 auf 6,46 Milliarden US-Dollar im Jahr 2024.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Komponente

Der steigende Bedarf an einem effizienten Gütertransport steigerte die Nachfrage nach schiffsspezifischen Systemen

Basierend auf der Komponente wird der Markt in Antriebseinheiten, Stromerzeugungund Verteilung, Hilfsausrüstung, Hydraulik, Schiffssysteme und -pumpen, schiffsspezifische Systeme, Rumpf und Ausstattung sowie Navigationshilfen und Kommunikationssysteme.

Das Segment der schiffsspezifischen Systeme dominierte im Jahr 2024 den weltweiten Marktanteil von Containerschiffen. Das System umfasst Zurrsysteme, Stützsysteme, Lukendeckel, Frachtkräne, Energiesysteme usw. Diese Systeme sind ein wesentlicher Bestandteil des Betriebs von Containerschiffen und verbessern deren Fähigkeit, Güter effizient und sicher rund um den Globus zu transportieren. Insgesamt ist das Wachstum der globalen Schifffahrtsindustrie eng mit der Entwicklung und Optimierung schiffsspezifischer Systeme verbunden, die eine entscheidende Rolle bei der Verbesserung der betrieblichen Effizienz, Sicherheit und Nachhaltigkeit spielen.

Nach Kraftstofftyp

Bedeutender Schritt in Richtung Entkohlung förderte Wachstum im Diesel- und Benzinsegment

Basierend auf der Kraftstoffart ist der Markt in Diesel und Benzin, Elektro, LNG, LPG und andere unterteilt.

Das Diesel- und Benzinsegment dominierte im Jahr 2024 den Weltmarktanteil. Die steigende Nachfrage nach einer Dekarbonisierung der Umweltsituation durch verschiedene Schlüsselakteure, die fortschrittliche Kraftstoffe und Gase für nutzenSchiffsantriebsteigert das Segmentwachstum deutlich. Die Schifffahrtsindustrie unternimmt große Anstrengungen zur Dekarbonisierung und aufgrund seiner Drop-in-Kompatibilität ersetzt synthetisches Schiffsdieselöl (MOD) direkt das herkömmliche fossile Öl.

So unterzeichneten MPC Container Ships und INERATEC im Januar 2023 einen Vertrag über die Lieferung von synthetischem Schiffsdieselöl (MOD) aus biogenem CO2 und erneuerbarem Wasserstoff.

Durch Deadweight

Das Segment mit 75.000 bis 2.000.000 DWT ist marktführend, da der Betrieb kostengünstiger ist als bei Megaschiffen

Basierend auf dem Eigengewicht ist der Markt in unter 75.000 DWT, 75.000 – 2.00.000 DWT und über 2.00.000 DWT unterteilt.

Das Segment mit 75.000 – 2.00.000 DWT dominierte im Jahr 2024 den Weltmarkt und gilt im Prognosezeitraum als das am schnellsten wachsende Segment. Schiffe dieser DWT-Reihe schaffen ein Gleichgewicht zwischen Frachtkapazität und Navigationsanpassungsfähigkeit, und kleineren Häfen und regionalen Routen fehlt häufig die Infrastruktur für sehr große Schiffe, sodass mittelgroße Schiffe für eine breitere geografische Abdeckung unerlässlich sind. Darüber hinaus sind mittelgroße Schiffe kostengünstiger im Betrieb als Megaschiffe, die eine spezialisierte Besatzung erfordern und deutlich mehr Treibstoff verbrauchen.

- Beispielsweise unterzeichnete K Shipbuilding, Korea, im Januar 2022 einen Vertrag zum Bau eines Containerschiffs. Die Bauzeit des Tankers betrug 1129 Tage. Im Rahmen des Vertrags baute das Unternehmen 1.92.000 DWT, und der Gesamtauftragswert betrug rund 130 Millionen US-Dollar. Die geplante Auslieferung des Schiffes ist im Jahr 2025.

Regionaler Ausblick für den Containerschiffmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asien-Pazifik

Asia Pacific Container Ship Market Size, 2025 (USD Million)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hatte im Jahr 2025 den größten Anteil und dürfte im gesamten Prognosezeitraum dominant bleiben. Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 263,2 Millionen US-Dollar und trug damit 31,88 % zum Weltmarktumsatz bei. Bis 2026 wird ein Wachstum auf 293,5 Millionen US-Dollar prognostiziert. Der asiatisch-pazifische Raum, insbesondere China, Südkorea und Japan, macht einen erheblichen Teil der weltweiten Schiffbauproduktion aus. Diese Dominanz ist auf eine etablierte Infrastruktur, qualifizierte Arbeitskräfte und wettbewerbsfähige Preise zurückzuführen. Die Region wird durch eine starke Nachfrage nach effizienten Frachtschiffen, technologischen Fortschritten und einer unterstützenden Regierungspolitik angetrieben.

- Laut UNCTAD-Bericht 2022 fanden im Jahr 2022 94 % des weltweiten Schiffbaus in China, der Republik Korea und Japan statt. Darüber hinaus befindet sich die Hälfte der Weltflotte im Besitz asiatischer Unternehmen.

- Dominiert die Schiffbauindustrie mit einem erheblichen Anteil an den weltweiten Aufträgen. China baut seine Kapazitäten weiter aus und führt grüne Technologien ein.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 19,28 % des Weltmarktes und erwirtschaftete einen Umsatz von 159,2 Millionen US-Dollar. Im Jahr 2026 wird ein Umsatz von 175,8 Millionen US-Dollar prognostiziert. Der nordamerikanische Markt wird von verschiedenen Faktoren beeinflusst, darunter Handelsdynamik, Kapazitätswachstum und geopolitische Ereignisse. Die USA sind nach wie vor ein wichtiger Akteur im nordamerikanischen Handel mit einer starken Importnachfrage. Mögliche Zollerhöhungen und Handelspolitiken könnten sich jedoch auf diese Nachfrage auswirken. Diese Länder spielen auch eine wichtige Rolle im regionalen Handel, wobei Kanada sich auf die Diversifizierung seiner Handelspartner konzentriert und Mexiko trotz Kapazitätserweiterungen hohe Marktraten verzeichnet.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 210,9 Millionen US-Dollar, was einem Anteil von 25,55 % entspricht. Es wird erwartet, dass es im Jahr 2026 237,1 Millionen US-Dollar erreichen wird. Europa nimmt eine bedeutende Position auf dem Weltmarkt ein. Es wird erwartet, dass die europäische Schiffbauindustrie wachsen wird, angetrieben durch technologische Fortschritte, umweltfreundliche Schiffbaupraktiken und die Nachfrage nach Spezialschiffen. Europäische Werften stehen an der Spitze der Integration fortschrittlicher Technologien wie umweltfreundlicher Schiffbaupraktiken und autonomer Schiffstechnologien. Dieses Fachwissen trägt dazu bei, ihre Wettbewerbsposition im Spezialschiffbau zu behaupten.

Rest der Welt

Der Rest der Welt besteht aus dem Nahen Osten, Afrika und Lateinamerika. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 84 Millionen US-Dollar, was 10,17 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 89,8 Millionen US-Dollar erreichen. Die Region Naher Osten und Afrika verzeichnet ein Wachstum, das durch strategische Standorte, Infrastrukturinvestitionen und den zunehmenden Seehandel angetrieben wird. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 108,3 Millionen US-Dollar, was 13,12 % des Weltmarktanteils entspricht, und sollen im Jahr 2026 einen Wert von 118,4 Millionen US-Dollar erreichen. Der Nahe Osten, insbesondere Länder wie die Vereinigten Arabischen Emirate, liegt strategisch günstig an der Kreuzung internationaler Handelsrouten. Dieser Standort stärkt seine Rolle als wichtiger Handelsknotenpunkt und steigert die Nachfrage nach Containerschiffen. Darüber hinaus investieren Regierungen in Lateinamerika in die Erweiterung und Modernisierung von Hafenüberlastungen, wodurch die Kapazität für Schiffbau- und Reparaturbetriebe erhöht wird. Das Wirtschaftswachstum in Lateinamerika trägt zu einer erhöhten Nachfrage nach maritimen Dienstleistungen, einschließlich Containerschiffen, bei. Dieses Wachstum wird durch expandierende Branchen wie Landwirtschaft, Energie und verarbeitendes Gewerbe vorangetrieben.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Kontinuierliche technologische Fortschritte und die Einführung innovativer Produkte durch führende Unternehmen haben zu ihrer vorherrschenden Präsenz auf dem Markt geführt

Die Containerschiffbauindustrie ist hart umkämpft, wobei die Hauptakteure um Faktoren wie technologische Innovation, Produktionskapazität und Kosteneffizienz konkurrieren.

Die Schiffbauindustrie wird von asiatischen Ländern dominiert, insbesondere Südkorea, China und Japan. Diese Länder verfügen über große Werften mit hohen Produktionskapazitäten und wettbewerbsfähigen Preisen und sind damit führend auf dem Weltmarkt. Große Unternehmen wie Hyundai Heavy Industries, Samsung Heavy Industries und China State Shipbuilding Corporation stehen an der Spitze der Branche. Sie konzentrieren sich auf die Entwicklung umweltfreundlicher Schiffe und die Implementierung fortschrittlicher Technologien zur Steigerung der Effizienz.

Die Containerschiffsindustrie ist durch intensiven Wettbewerb zwischen asiatischen Marktführern, technologische Innovationen und strategische Allianzen gekennzeichnet. Der Fokus auf Nachhaltigkeit und Digitalisierung dürfte das zukünftige Wachstum und die Wettbewerbsfähigkeit des Marktes vorantreiben.

LISTE DER SCHLÜSSEL CONTAINERSCHIFFFAHRTUNTERNEHMEN IM PROFIL

- Damen Shipyards Group(Niederlande)

- COSCO Shipping Lines Co., Ltd(China)

- Hanwha-Ozean (Südkorea)

- Hyundai Heavy Industries (Südkorea)

- Japan Marine United Corporation(Japan)

- Kawasaki Heavy Industries (Japan)

- Garden Reach Shipbuilders & Engineers (Indien)

- Mitsubishi Heavy Industries (Japan)

- Samsung Heavy Industries (Südkorea)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2025:Samsung Heavy Industry gab bekannt, dass es die Auslieferung seines ersten großen Containerschiffs mit einer Kapazität von 15.000 TEU abgeschlossen hat, das mit SAVER WIND ausgestattet ist, einem selbst entwickelten Gerät zur Reduzierung der Luftunterstützung.

- Februar 2025:Der Schifffahrtskonzern MSC hat eine Bestellung über bis zu acht 22.000 TEU-Flüssigtransporter aufgegebenErdgasDual-Fuel-Containerschiffe in China. Die Zhoushan Changhong International Shipyard gab bekannt, dass sie mit MSC eine Vereinbarung über 4+2+2 umweltfreundliche Einheiten abgeschlossen hat.

- November 2024:Samsung Heavy Industries hat bekannt gegeben, dass es einen Vertrag über den Bau von vier Containerschiffen mit einer Kapazität von jeweils 16.000 TEU (Twenty-foot Equivalent Unit) für einen asiatischen Reeder abgeschlossen hat. Der Gesamtwert des Vertrags beträgt 1,0985 Billionen Won, und die Lieferung dieser Schiffe ist für Dezember 2027 geplant.

- September 2024:Lloyd’s Register (LR) und Samsung Heavy Industries (SHI) haben ein gemeinsames Entwicklungsprojekt (JDP) unterzeichnet, das sich auf ein mit Ammoniak betriebenes Containerschiff mit einer Kapazität von 9.300 TEU konzentriert. Im Rahmen dieser Vereinbarung wird SHI mit Eastern Pacific Shipping zusammenarbeiten, um Designstudien für das mit Ammoniak betriebene Containerschiff durchzuführen. Gleichzeitig wird LR die Ergebnisse von SHI bewerten und technische Leitlinien für spätere Designverbesserungen bereitstellen.

- September 2024:Hanwha Ocean Co., der drittgrößte Schiffbauer in Südkorea, gab bekannt, dass es seinen ersten Containerschiffauftrag von A.P. Moller-Maersk A/S, dem zweitgrößten Reedereiunternehmen der Welt, in einer Transaktion im Wert von etwa 2,2 Milliarden US-Dollar erhalten hat.

BERICHTSBEREICH

Die globale Marktanalyse für Containerschiffe liefert Marktgrößen und Prognosen für alle im Bericht enthaltenen Segmente. Es enthält Einzelheiten zur Marktdynamik und den globalen Markttrends, die voraussichtlich das Wachstum des Containerschiffmarktes im Prognosezeitraum vorantreiben werden. Es bietet Informationen zur Prävalenz von Malokklusion in Schlüsselregionen/-ländern, zu wichtigen Branchenentwicklungen, zur Einführung neuer Produkte, Einzelheiten zu Partnerschaften, Fusionen und Übernahmen sowie zur Anzahl der Kieferorthopäden in Schlüsselländern. Der Bericht deckt eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der Hauptakteure ab.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,22 % von 2026 bis 2034 |

|

Einheit |

Wert (in Mio. USD) |

|

Segmentierung |

Nach Komponente

|

|

Nach Kraftstofftyp

|

|

|

Durch Deadweight

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 825,5 Millionen US-Dollar und soll bis 2034 1720,2 Millionen US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 263,2 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 8,22 % aufweisen wird.

Nach Komponenten dominierte das Segment der schiffsspezifischen Systeme im Jahr 2025 den Markt.

Der Anstieg des Seehandels, staatliche Unterstützung und strategische Partnerschaften werden den Markt ankurbeln.

Damen Shipyards Group (Niederlande), Hyundai Heavy Industries (Südkorea) und Samsung Heavy Industries (Südkorea) sind die Top-Player auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf