Marktgröße, Anteil und Branchenanalyse für Marine-Hybridantriebe, nach Betriebstyp (paralleles Hybridantriebssystem und serielles Hybridantriebssystem), nach Drehzahl (0–250, 250–500, 500–750, 750–1000 und über 1000), nach Nennleistung (bis zu 100, 100–500, 500–1.000 und über 1.000), nach Komponente (Verbrennungsmotor, Generator, Energiemanagementsystem, Batterie, Getriebe und andere), nach Schiffstyp (Containerschiff, Passagierschiff, Fischereifahrzeug, Schlepper, Offshore-Versorgungsschiffe, Fähren, Yacht, Tanker und andere), nach Installation (Line Fit und Retrofit) und regionale Prognose 2

(Angebot gültig bis zum 15th Jul 2026)

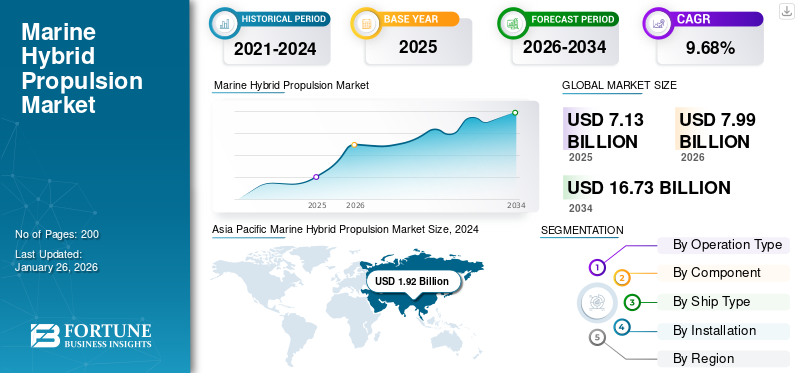

Marktgröße und Zukunftsaussichten für Marine-Hybridantriebe

Die globale Marktgröße für Schiffshybridantriebe wurde im Jahr 2025 auf 8,86 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 9,62 Milliarden US-Dollar im Jahr 2026 auf 22,45 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 11,17 % aufweist. Der asiatisch-pazifische Raum dominierte den Markt für Schiffshybridantriebe mit einem Marktanteil von 44,36 % im Jahr 2025.

Unter Marine-Hybridantrieb versteht man Schiffsantriebssysteme, die herkömmliche Antriebsmaschinen (normalerweise Diesel- oder Dual-Fuel-Motoren) mit Elektromotoren, Batterien und einem Energiemanagementsystem kombinieren, um den Stromverbrauch zu optimieren. Mit diesen Systemen können Schiffe in Häfen und bei geringer Last mit elektrischem Strom betrieben werden, während sie für den Transit- oder Hochleistungsbetrieb auf mechanischen oder dieselelektrischen Antrieb umschalten.

Der Markt wächst erheblich, da Hybridsysteme direkt auf die strengeren Emissions- und Umweltvorschriften sowie den Kraftstoffkostendruck in der Schifffahrt eingehen. Meiner Meinung nachDekarbonisierungMaßnahmen, CII- und EEXI-Vorschriften sowie regionale Systeme wie EU ETS und FuelEU Maritime drängen Eigentümer dazu, Treibhausgas- und Schadstoffemissionen zu reduzieren, ohne die betriebliche Flexibilität zu opfern. Hybridarchitekturen können je nach Arbeitszyklus zu Kraftstoffeinsparungen von 10–40 % führen, die Motorbetriebsstunden verkürzen und einen emissionsfreien Betrieb in Häfen und Emissionskontrollbereichen ermöglichen, was sowohl die Einhaltung der Vorschriften als auch die Gesamtbetriebskosten verbessert.

Im Hinblick auf den Wettbewerb ist die Landschaft fragmentiert, wird jedoch von großen Schiffs- und Elektro-OEMs angeführt, die integrierte Hybridpakete anbieten. Unternehmen wie ABB, Wärtsilä, Siemens, MAN Energy Solutions, Nidec, Caterpillar, GE und BAE Systems nutzen umfangreiche Referenzen, globale Servicenetzwerke und starke Systemintegrationskapazitäten, um große kommerzielle und Marineprojekte, insbesondere in dieselelektrischen Konfigurationen, zu dominieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Marine-Hybridantriebe

Batteriezentrierte Hybridisierungsprogramme und digitales Energiemanagement katalysieren die Markttrends

Technologisch gesehen entwickelt sich der hybride Schiffsantrieb rasant von relativ einfachen batteriegestützten dieselelektrischen Konzepten hin zu hochintegrierten Energiesystemen, die große Energiequellen, Gleichstromverteilung, hochentwickelte Energiemanagementsoftware und zunehmend auch Schnittstellen zu alternativen Kraftstoffen und Landstrom kombinieren.

DNV-Richtlinie für große SeefahrtenBatterieSysteme und seine Empfehlung „Batterie- und Hybridschiffe“ unterstreichen, wie vollelektrische und Hybridschiffe mit großen Li-Ionen-Batterien erhebliche Einsparungen bei Treibstoffkosten, Wartung und Emissionen sowie eine verbesserte Reaktionsfähigkeit und Sicherheit bewirken können, vorausgesetzt, dass die Systeme sorgfältig dimensioniert und gesteuert werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Wachsender IMO-Regulierungsdruck zur Dekarbonisierung treibt die Marktentwicklung voran

Aus strategischer Sicht ist der wichtigste Wachstumstreiber für Schiffshybridantriebe die strengere Dekarbonisierungs- und Luftqualitätsregelung, die Schiffseigner dazu zwingt, Energiearchitekturen neu zu gestalten, um sowohl Lebenszyklusemissionen als auch Compliance-Risiken zu reduzieren.

Die Treibhausgasstrategie 2023 der Internationalen Seeschifffahrtsorganisation verpflichtet die internationale Schifffahrt dazu, „bis oder um“ 2050 Netto-Treibhausgasemissionen von Null zu erreichen, mit vorläufigen Kontrollpunkten von mindestens 20–30 % absoluter Emissionsreduzierung bis 2030 und 70–80 % bis 2040 im Vergleich zu 2008 und einem ausdrücklichen Ziel, dass mindestens 5–10 % des Energieverbrauchs der Schifffahrt bis 2030 bei Null oder nahe Null liegen sollen Treibhausgas-Kraftstoffe und -Technologien.

Diese Ambitionen werden durch Regulierungsinstrumente wie EEDI/EEXI für Designeffizienz und CII für Bewertungen der Kohlenstoffintensität im Betrieb untermauert, die alle Hybridarchitekturen direkt belohnen, die den Kraftstoffverbrauch senken und effizientere Motorlastprofile ermöglichen können.

MARKTBEGRENZUNG

Die kommerzielle Nachfrage von Charterern und Lieferkettenpartnern behindert das Marktwachstum

Ein entscheidender zusätzlicher Treiber, der das Wachstum des Marktes für Schiffshybridantriebe beschleunigt, ist die steigende kommerzielle Nachfrage von Charterern, Ladungseigentümern und Lieferkettenpartnern, die zunehmend emissionsarme Schiffe in Verträgen spezifizieren, um ihre eigenen Nachhaltigkeitsziele zu erreichen und das Risiko einer künftigen CO2-Bepreisung zu verringern.

Große Linienreedereien wie AP Moller Maersk haben die Dekarbonisierung ausdrücklich in ihre Flottenerneuerungsstrategien integriert, wie ihre Ankündigung im Dezember 2024 über abgeschlossene Aufträge für 20 Dual-Fuel-Schiffe mit einer Gesamtkapazität von 300.000 TEU zeigt, mit ersten Auslieferungen im Jahr 2028 und der letzten im Jahr 2030, als Teil eines umfassenderen Programms zur schrittweisen Einführung von 800.000 TEU Methanol und Flüssiggas-Dual-Fuel-Tonnage beim Austausch ältere Kapazität.

Diese Schiffe sind mit hybriden Architekturen ausgestattet, um den Energieverbrauch aller Kraftstoffe zu optimieren. Dies spiegelt wider, wie führende Eigner ihre Flotten positionieren, um bevorzugte Charterverträge von Kunden zu gewinnen, die nachweisbare Emissionsreduzierungen fordern.

Marktchance

Regulatorische Belastungen und öffentliche Finanzierung fördern Chancen für hybrides Meereswachstum

Es gibt mehrere Chancen für hybride Schiffsantriebssysteme, die in den Segmenten liegen, in denen Betriebsprofile, regulatorische Anforderungen und öffentliche Finanzierung zusammenlaufen, um überzeugende Vorteile bei den Gesamtbetriebskosten zu erzielen, insbesondere Kurzstreckenfähren, Küsten-Ro-Pax, Offshore-Wind- und Forschungsschiffe, Hafenschiffe und regionale Logistikketten.

Die DNV-Bewertung von Batterie- und Hybridschiffen identifiziert Fährrouten, Offshore-Einheiten, Schlepper und andere Schiffe mit großen Lastschwankungen oder längerem Niedriglastbetrieb als ideale Kandidaten für die Hybridisierung, da das Potenzial für erhebliche Kraftstoff-, Wartungs- und Emissionsreduzierungen bei gleichzeitig verbesserter Manövrierfähigkeit und Redundanz besteht.

Da Regierungen versuchen, den inländischen Transport und regionale Lieferketten zu dekarbonisieren, werden diese Segmente gezielt durch Zuschussprogramme und öffentliche Beschaffungsstrategien angesprochen, die die effektiven Kapitalkosten für Hybridschiffe senken.

HERAUSFORDERUNGEN DES MARKTES

Hohe Anfangsinvestitionen für Hybrid- und vollelektrische Antriebspakete bremsen das Marktwachstum

Hohe Anfangsinvestitionen für Hybrid- und vollelektrische Antriebspakete, einschließlich Batterien,Leistungselektronikund Integration bleibt das Haupthindernis. Branchenberichte betonen, dass die Nachrüstung bestehender Schiffe erhebliche Struktur- und Systemänderungen erfordert, während die begrenzte Verfügbarkeit von Hafengebühren und Netzausbauten außerhalb von Early-Adopter-Regionen eine breitere Einführung zusätzlich verzögert.

Hybridantriebsarchitekturen und Energiemanagementsysteme sind wesentlich komplexer als herkömmliche mechanische Antriebe, was das Design- und Integrationsrisiko für Werften und Betreiber erhöht und es schwieriger macht, die Leistung über verschiedene Betriebsprofile hinweg zu optimieren. Darüber hinaus haben Schiffsbatteriesysteme festgestellt, dass fragmentierte und weitgehend optionale Standards für die Energiespeicherung an Bord und Landstrom die Sicherheit gefährden und die Elektrifizierung verlangsamen können, was die Notwendigkeit klarerer internationaler Regeln unterstreicht, bevor sich viele Eigentümer in großem Umfang verpflichten.

SEGMENTIERUNGSANALYSE

Nach Operationstyp

Paralleles Hybridantriebssystem ist aufgrund geringerer Integrationsrisiken und Käuferentscheidungszyklen führend auf dem Markt

Je nach Betriebsart wird das Segment in parallele Hybridantriebssysteme und serielle Hybridantriebssysteme unterteilt.

Das Segment der parallelen Hybridantriebssysteme dominierte im Jahr 2025 den weltweiten Marktanteil für Hybridantriebe in der Schifffahrt mit einem Wert von 55,97 % und wird voraussichtlich im Jahr 2026 einen Marktanteil von 56,18 % halten. Integrierte OEM-Hybridpakete ziehen Parallelhybride in die Mainstream-Neubauspezifikationen ein, insbesondere bei Yachten und High-End-Arbeitsbooten. Dies ist wirtschaftlich wichtig, da es das Integrationsrisiko reduziert (ein OEM kontrolliert den Stack) und die Entscheidungszyklen des Käufers verkürzt.

Es wird geschätzt, dass das Teilsegment der seriellen Hybridantriebssysteme mit der höchsten CAGR von 11,96 % im Prognosezeitraum am schnellsten wächst und einen Marktanteil von 44,03 % ausmacht.

Nach U/min

Das Segment über 1000 dominiert den Markt aufgrund von Hochgeschwindigkeitsantriebsmaschinen

Je nach Drehzahl wird das Segment in 0–250, 250–500, 500–750, 750–1000 und über 1000 unterteilt.

Das Segment über 1000 dominierte den Marktanteil im Jahr 2025 mit 31,37 % und dürfte mit einer CAGR von 12,30 % im Prognosezeitraum das am schnellsten wachsende Segment sein. Dieses Band entspricht Hochgeschwindigkeitsantriebsmaschinen (Schnellfähren, Patrouillen-/Dienstboote, Arbeitsboote mit hoher Taktfrequenz), bei denen Hybridantriebe hinsichtlich Leistungsdichte, schneller Reaktion und reduziertem Leerlauf gewinnen. Der größte Treiber für die Akzeptanz ist, dass der Hybrid in Flottenbestellungen und nicht in Prototypen Einzug hält.

Es wird geschätzt, dass das Segment 750–1000 im Prognosezeitraum mit einem CAGR von 11,67 % im Zeitraum 2026–2034 am zweitschnellsten wächst und einen Marktanteil von 24,98 % ausmacht.

Nach Nennleistung

Über 1.000 segmentierte Unternehmen führen den Markt aufgrund großer Häfen und Betreiber mit Emissionskapazitäten an

Nach der Nennleistung wird das Segment in bis zu 100, 100–500, 500–1.000 und über 1.000 kategorisiert.

Das Segment über 1.000 dominierte im Jahr 2025 den Weltmarkt und machte 40,80 % des Umsatzes aus. Es wird erwartet, dass es im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 12,03 % das am schnellsten wachsende Segment sein wird. Der kommerzielle Treiber in diesem Bereich sind Häfen und große Betreiber, die Emissionsfähigkeit als vertragliche Wettbewerbsfähigkeit und nicht als Marketing betrachten. In der TechCrunch-Berichterstattung werden ausdrücklich Motoren mit mehr als 4.000 PS erwähnt, die von einer eingebauten Batterie mit ca. 6 MWh gespeist werden. Dabei handelt es sich um maßstabsgetreue Daten, die den Übergang zur Hochleistungsbetriebsfähigkeit signalisieren.

Das Segment 500–1.000 verzeichnet ein robustes Wachstum mit einer CAGR von 11,08 % im Prognosezeitraum und macht im Jahr 2025 einen Marktanteil von 31,53 % aus.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Batteriesegment befeuert den Markt durch Kapazitätserweiterungen auf in Betrieb befindlichen Schiffen

Nach Komponenten wird das Segment in I.C. eingeteilt. Motor, Generator,Energieverwaltungssystem, Batterie, Getriebe und andere.

Das Batterie-Untersegment dominierte im Jahr 2025 den globalen Markt für Schiffshybridantriebe. Es hat im Jahr 2025 einen Marktanteil von 31,87 % und wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,18 % wachsen. Das Batteriewachstum beschleunigt sich von „Pilotinstallationen“ bis hin zu Kapazitätserweiterungen auf in Betrieb befindlichen Schiffen, was das deutlichste Zeichen dafür ist, dass der ROI nachgewiesen ist. Wärtsiläs Ankündigung vom 27. August 2025 für Wasalines Aurora Botnia erhöht die Batteriekapazität um 10,4 MWh (2,2 → 12,6 MWh), ein wesentlicher Erweiterungsauftrag, der im dritten Quartal 2025 gebucht wurde.

Das Teilsegment Energiemanagementsysteme wird voraussichtlich das zweitschnellste Wachstum mit der höchsten CAGR von 12,35 % im Prognosezeitraum aufweisen und im Jahr 2025 12,20 % ausmachen.

Nach Schiffstyp

Der Schiffstyp „Fähren“ führt aufgrund der hohen öffentlichen Sichtbarkeit der Elektrifizierungsökonomie den Markt an

Nach Schiffstyp ist das Segment in Containerschiffe, Passagierschiffe, Fischereifahrzeuge, Schlepper, Offshore-Versorgungsschiffe, Fähren, Yachten, Tanker und andere unterteilt.

Das Untersegment Fähren dominierte im Jahr 2025 den Weltmarkt mit einem Anteil von 19,79 % und wird im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,11 % wachsen. Fähren dominieren die Hybrid-Einführung, da sie vorhersehbare Routen, häufige Hafenanläufe und gute öffentliche Sichtbedingungen für die Wirtschaftlichkeit der Elektrifizierung kombinieren. Das Elektrifizierungsprogramm von Washington State Ferries und die ABB-Antriebsauszeichnungen (öffentlich bekannt gegeben im Juli 2024) bekräftigen, dass Fähren als Flottenprogramme und nicht als Lotsen beschafft werden.

Das Untersegment Offshore-Versorgungsschiffe dürfte mit der höchsten CAGR von 12,88 % im Prognosezeitraum am schnellsten wachsen und einen Marktanteil von 15,61 % ausmachen.

Per Ratenzahlung

Line-Fit-Rate führt die Segmentierung an, da Flottenkäufer Hybrid als Anforderung nutzen

Bei der Ratenzahlung wird das Segment in Line-Fit und Retrofit unterteilt.

Es wird erwartet, dass das Line-Fit-Segment im Jahr 2026 den Weltmarkt dominieren wird, da es einen Anteil von 58,55 % ausmacht und im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 10,54 % wachsen wird. Die Nachfrage nach Line-Fit steigt, weil Flottenkäufer Hybrid jetzt als Design-in-Anforderung (keine Option) schreiben, was die Antriebselektrifizierung bereits in der Angebotsphase in den Werftvertrag einbindet.

Es wird geschätzt, dass das Retrofit-Untersegment mit der höchsten CAGR von 12,04 % im Prognosezeitraum am schnellsten wächst und im Jahr 2025 einen Marktanteil von 40,33 % ausmacht.

Regionaler Ausblick auf den Markt für Marine-Hybridantriebe

Nach Regionen ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 19,28 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,37 Milliarden US-Dollar. Bis 2026 wird ein Umsatz von 1,54 Milliarden US-Dollar prognostiziert. Der nordamerikanische Markt für Schiffshybridantriebe verzeichnet ein schnelles Wachstum, angetrieben durch strenge Emissionsvorschriften (IMO 2020), eine hohe Nachfrage nach betrieblicher Effizienz und verstärkte Investitionen in umweltfreundliche maritime Technologien. Der Markt verlagert sich in Richtung Hybridsysteme, um die Treibstoffkosten und den CO2-Fußabdruck zu reduzieren, mit Hauptanwendungen in Handels-, Passagier- und Offshore-Schiffen.

US-Markt für Marine-Hybridantriebe

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region wird der US-Markt im Jahr 2025 auf 0,94 Milliarden US-Dollar geschätzt und im Prognosezeitraum auf eine geschätzte jährliche Wachstumsrate von 6,68 %.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 1,82 Milliarden US-Dollar, was einem Marktanteil von 25,55 % entspricht, und wird voraussichtlich im Jahr 2026 2,07 Milliarden US-Dollar erreichen. Betreiber kaufen nach der Lieferung mehr MWh, sobald Wirtschaftlichkeit und Infrastruktur ausgereift sind.

Britischer Markt für Marine-Hybridantriebe

Der Marktanteil des Vereinigten Königreichs im Jahr 2025 wurde auf 0,34 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 12,61 % wachsen.

Markt für Marine-Hybridantriebe in Norwegen

Das norwegische Marktwachstum im Jahr 2025 im Wert von 0,68 Milliarden US-Dollar wird im Prognosezeitraum voraussichtlich um 13,69 % wachsen.

Deutschland Markt für Marine-Hybridantriebe

Der deutsche Markt wird im Jahr 2025 auf rund 0,56 Milliarden US-Dollar geschätzt und soll im Prognosezeitraum um 11,29 % wachsen.

Asien-Pazifik

Im Jahr 2025 erwirtschaftete der asiatisch-pazifische Raum 2,27 Milliarden US-Dollar und trug damit 31,88 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 2,56 Milliarden US-Dollar prognostiziert. Die Nachfrage im asiatisch-pazifischen Raum wird durch Chinas industrielle Elektrifizierung der Binnen-/Küstenschifffahrt angeführt, wo Betriebsprofile vorhersehbar sind und die Infrastruktur kontrolliert werden kann.

Asia Pacific Marine Hybrid Propulsion Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für Marine-Hybridantriebe in China

Der chinesische Markt wird im Jahr 2025 auf 1,51 Milliarden US-Dollar geschätzt und soll im Prognosezeitraum um 12,13 % wachsen.

Indischer Markt für Marine-Hybridantriebe

Indiens Markt im Jahr 2025, der auf 0,44 Milliarden US-Dollar geschätzt wird, wird im Prognosezeitraum voraussichtlich um 14,35 % wachsen.

Japanischer Markt für Marine-Hybridantriebe

Japans Markt wird im Jahr 2025 auf 0,67 Milliarden US-Dollar geschätzt und wird im Prognosezeitraum voraussichtlich um 10,62 % wachsen.

Naher Osten, Afrika und Lateinamerika

Für die Regionen Lateinamerika sowie Naher Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum in diesem Marktsegment erwartet. Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,73 Milliarden US-Dollar, was 10,17 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,78 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,94 Milliarden US-Dollar, was 13,12 % des globalen Marktanteils entspricht, und werden im Jahr 2026 voraussichtlich 1,03 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Nischeninnovatoren und Batteriespezialisten helfen den Branchenführern, ihre Marktposition zu stärken

Tier-1-Akteure wie Wärtsilä, ABB Marine, Siemens Energy, MAN Energy Solutions und Caterpillar verfügen über einen Marktanteil von über 60 % durch End-to-End-Hybridpakete, die Motoren, Batterien, Antriebe und digitales Energiemanagement kombinieren und speziell auf Fähren, OSVs und Marineschiffe zugeschnitten sind. Diese Unternehmen nutzen globale Servicepräsenz, Retrofit-Know-how und Partnerschaften mit Klassengesellschaften, um langfristige Verträge abzuschließen, wie die über 150 Hybrid-Referenzen von Wärtsilä bis 2025 belegen. Ihre Größe ermöglicht standardisierte Module, die die Investitionsausgaben im Vergleich zu maßgeschneiderten Designs um 15–20 % reduzieren.

Aufstrebende Spezialisten wie Corvus Energy, Vard Electro, Torqeedo und AKASOL zielen auf wachstumsstarke Segmente ab, darunter Kurzstreckenfähren, Arbeitsboote und Superyachten mit kompakter, hoher DichteLithiumSysteme und Spitzenausgleichssteuerungen, die in variablen Arbeitszyklen eine Kraftstoffeinsparung von 20–30 % ermöglichen.

LISTE DER WICHTIGSTEN MARINE-HYBRIDANTRIEBSUNTERNEHMEN IM PROFIL

- BAE Systems (Großbritannien)

- Caterpillar Inc. (USA)

- General Electric Company(UNS.)

- Nidec-Industrielösungen(Italien)

- MAN Energy Solutions (Deutschland)

- Siemens(Deutschland)

- Mitsubishi Heavy Industries(Japan)

- Steyr Motors (Österreich)

- Rolls-Royce (Großbritannien)

- SCHOTTEL GmbH (Deutschland)

- Torqeedo GmbH (Deutschland)

- AB Volvo Penta (Schweden)

- Cummins Inc.(UNS.)

SCHLÜSSELENTWICKLUNG

- Januar 2026: Chartwell Marine sichert sich Entwurfsauftrag für Rettungsleinenfähre. Chartwell hat in enger Zusammenarbeit mit dem Fährbetreiber und lokalen Interessenvertretern eine Fähre mit einem hochgradig maßgeschneiderten, robusten Katamaranrumpf und einem Hybridantriebssystem entwickelt. Dadurch kann es bis zu 100 Passagiere und Fracht effizient und umweltfreundlich um die Inseln befördern.

- Januar 2026:Das Ingenieurbüro ABB wurde mit der Lieferung verschiedener Systeme für vier Hybrid-Elektroschiffe beauftragt, die für den Fährbetreiber BC Ferries gebaut werden. Das Unternehmen wird Energie-, Antriebs- und Steuerungssysteme bereitstellen. Die Fähren sind Teil des New Major Vessels-Programms des Betreibers, um alternde Schiffe zu ersetzen und Emissionen und Unterwasserlärm in der Straße von Georgia zu reduzieren.

- Dezember 2025:ABB wird umfassende hybridelektrische Antriebspakete für das Hybrid-Electric 160 Auto Ferry Program des US-Bundesstaates Washington liefern. Ein End-to-End-System wird die Zuverlässigkeit und Effizienz der Schiffe optimieren und einen emissionsfreien Betrieb im Hafen und auf kurzen Routen ermöglichen. Der Auftrag leitet einen Neubauplan von Washington State Ferries ein, der bis 2040 16 Hybrid-Elektroschiffe vorsieht.

- November 2025:Der Technologiekonzern Wärtsilä wird für den norwegischen Reeder Aasen Shipping ein integriertes Hybridantriebssystem für ein Massengutfrachter liefern, das auf der Werft Royal Bodewes in den Niederlanden gebaut wird. Dies wird das jüngste einer Reihe von sechs Schiffen dieser Art sein, die mit einem ähnlichen Wärtsilä-Lieferumfang betrieben werden. Dieser Auftrag wurde von Wärtsilä im dritten Quartal 2025 gebucht.

- Juli 2025: Der finnische Schiffs- und Energieausrüstungshersteller Wärtsilä wird ein integriertes Hybridantriebssystem für vier neue Schiffe liefern, die für den niederländischen Reeder und Seedienstleister Vertom gebaut werden. Die Lösung umfasst den Wärtsilä 25-Motor, den NOx-Reduzierer, das Getriebe, den Verstellpropeller (CPP), das Querstrahlruder und das Wärtsilä ProTouch-Fernantriebssystem.

BERICHTSBEREICH

Die globale Marktanalyse für Hybridantriebe für Schiffe umfasst eine umfassende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zum Wachstum, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen zu Marktanteilen und Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,17 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung | Nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate |

|

Nach Operationstyp

Nach U/min

Nach Nennleistung

Nach Komponente

Nach Schiffstyp

Per Ratenzahlung

|

|

| Region |

Nordamerika (nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate, nach Land)

Europa (nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate, nach Land)

Asien-Pazifik (nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate, nach Land)

Naher Osten und Afrika (nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate, nach Land)

Lateinamerika (nach Betriebstyp, nach Drehzahl, nach Nennleistung, nach Komponente, nach Schiffstyp, nach Rate, nach Land)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 8,87 Milliarden US-Dollar und soll bis 2034 22,45 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der europäische Marktwert bei 2,83 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 11,17 % aufweisen wird.

Es wird erwartet, dass das Segment „Über 1.000“ im Prognosezeitraum die höchste CAGR aufweisen wird.

Der wachsende regulatorische Druck der IMO zur Dekarbonisierung treibt das Marktwachstum voran.

BAE Systems, Oshkosh Defense, General Dynamics, Leonardo S.p.A., Krauss-Maffei Wegmann, Textron, QinetiQ Group, Nexter Group, General Motors Defense und so weiter.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 430

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf