Marktgröße, Anteil und Branchenanalyse für Schiffspropeller, nach Typ (Propeller, Triebwerke und andere), nach Anwendung (Handelsschiffe, Marineschiffe, Freizeitboote und andere), nach Anzahl der Blätter (3-Blatt, 4-Blatt und 5-Blatt), nach Antrieb (Innenbord, Außenbord, Z-Antrieb und andere), nach Material (Edelstahl, Aluminium, Bronze, Nickel-Aluminium-Bronze und andere), nach Endbenutzer (OEM). und Aftermarket) und regionale Prognose, 2026–2034

Marktgröße und Trends für Schiffspropeller

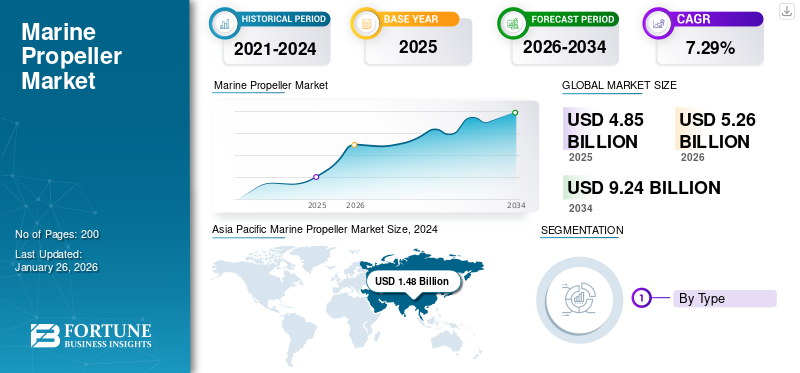

Die globale Marktgröße für Schiffspropeller wurde im Jahr 2025 auf 4,85 Milliarden US-Dollar geschätzt. Der Markt soll von 5,26 Milliarden US-Dollar im Jahr 2026 auf 9,24 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 7,29 % aufweisen. Der asiatisch-pazifische Raum dominierte den Markt für Schiffspropeller mit einem Marktanteil von 33,08 % im Jahr 2025.

Ein Schiffspropeller besteht aus einer komplexen Konstruktion mit strahlenden Flügeln und einer Propellerwelle. Die von den rotierenden Rotorblättern erzeugte Kraft bewegt ein Marineschiff mithilfe der zentralen Nabenkonstruktion durch das Wasser. Abhängig von den Geschwindigkeits- und Manövrierfähigkeitsanforderungen des Marineschiffs können maximal fünf bis sechs Strahlungsblätter installiert werden.

Die wachsende Nachfrage des maritimen Sektors nach kraftstoffeffizienten und umweltverträglichen Antriebssystemen treibt die Weiterentwicklung von Schiffspropellern voran. Dieser Wandel umfasst die Implementierung von Hybrid- und Elektroantriebstechnologien, die die Kraftstoffeffizienz verbessern und die Emissionen senken. Die Ausweitung des globalen Handels und der Schifffahrt sowie das Wachstum des Seetourismus und der Freizeitschifffahrt treiben die Nachfrage nach fortschrittlichen Schiffspropellern voran. Diese Entwicklung unterstreicht den Bedarf an effektiven und zuverlässigen Antriebssystemen für verschiedene Schiffstypen. Im April 2021 hat Rolls-Royce mit Fincantieri Marinette Marine eine Vereinbarung über die Entwicklung und Produktion von bis zu 40 Festpropellern für das Fregattenprogramm der Constellation-Klasse (FFG-62) der US-Marine getroffen.

Die Ukraine und die russischen Häfen am Schwarzen Meer sind wichtige Exportzentren für Mais,Rohöl, und Weizen. Der Krieg hat zur Einstellung des Frachtbetriebs und des Exports über das Meer geführt, was das Wachstum des Schifffahrtssektors verlangsamt.

Andererseits haben die europäischen Länder ihre Verteidigungsausgaben aufgrund der russischen Invasion erhöht. Deutschland erhöhte seine Verteidigungsausgaben auf über 2 % des BIP und stellte 109 Milliarden US-Dollar bereit, was mehr ist als die gesamten Verteidigungsausgaben für 2021.

Darüber hinaus erklärten auch Polen und Dänemark eine Erhöhung des Verteidigungshaushalts aus Sicherheitsgründen. Am 16ThIm März 2022 kündigte der polnische Verteidigungsminister an, dass Warschau drei neue Minenabwehrschiffe (MCVs) beschaffen werde, um seine Marinekapazitäten in der Ostsee zu erhöhen.

Am 22ndIm Januar 2022 stationierte Russland Berichten zufolge 140 Kampf- und Versorgungsschiffe, 1.000 Militärfahrzeuge und mehr als 50 Flugzeuge für Militärübungen. Als Reaktion darauf entsandte die NATO über 100 Jets und 120 alliierte Schiffe in die Mittelmeerregion.

Mit steigenden Ausgaben für die Beschaffung neuer Kriegsschiffe und erhöhten Ausgaben für die Modernisierung von Marineschiffen wird der Markt im Prognosezeitraum ein deutliches Wachstum verzeichnen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Schiffspropeller

- Marktgröße 2025: 4,85 Milliarden US-Dollar

- Marktgröße 2026: 5,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 9,24 Milliarden US-Dollar

- CAGR: 7,29 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für Schiffspropeller mit einem Marktanteil von 33,08 % im Jahr 2025.

- Das Propellersegment war mit einem Marktanteil von 49,56 % im Jahr 2026 Marktführer.

- Das Segment der Handelsschiffe wird im Prognosezeitraum mit der höchsten CAGR wachsen.

Asien-Pazifik

Der Markt erreichte im Jahr 2025 ein Volumen von 1,61 Milliarden US-Dollar und soll im Jahr 2026 auf 1,75 Milliarden US-Dollar anwachsen, unterstützt durch die zunehmende Beschaffung von Marineschiffen, die Schiffsmodernisierung und den zunehmenden Seetourismus.

Europa

Europa erreichte im Jahr 2025 1,22 Milliarden US-Dollar und wird voraussichtlich im Jahr 2026 1,34 Milliarden US-Dollar erreichen, gestützt durch die Nachfrage nach Kreuzfahrtschiffen und Yachten sowie Fortschritte bei Antriebstechnologien.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 0,94 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 1,01 Milliarden US-Dollar erreichen, angetrieben durch Investitionen in die Schifffahrtsindustrie und die zunehmende Einführung fortschrittlicher Schiffsantriebssysteme.

UNS.

Der Markt für Schiffspropeller wird bis 2026 voraussichtlich 0,79 Milliarden US-Dollar erreichen, angetrieben durch die Modernisierung der Schiffsflotte, die Digitalisierung und anhaltende Investitionen im maritimen Sektor.

Japan

Der Markt für Schiffspropeller wird bis 2026 voraussichtlich 0,19 Milliarden US-Dollar erreichen, unterstützt durch die etablierte Schiffbauindustrie des Landes und die anhaltende Nachfrage nach fortschrittlichen Schiffsantriebstechnologien.

Mehr lesen

Marktdynamik

Markttreiber

Steigende Nachfrage nach elektrischer Antriebstechnik im Schiffbau treibt das Marktwachstum voran

Das elektrische Antriebssystem (EPS) umfasst hybride Diesel- und Gasturbinentriebwerke für den AntriebSeeschiffe. Es nutzt Dieselgenerator-betriebene Energie, um Propellerblätter anzutreiben, wodurch Kupplungen und Getriebesysteme überflüssig werden.

Im Vergleich zum herkömmlichen System bietet diese Technologie eine Reihe von Vorteilen. Es bietet große Redundanz, verbesserte Mobilität und erhöhte Nutzlast aufgrund der variablen Anordnung mechanischer Komponenten, verringerte Schadstoffe und geringeren Kraftstoffverbrauch. Im Mai 2020 entwickelte Daewoo Shipbuilding & Marine Engineering, ein südkoreanischer Schiffbauer, ein elektrisches Antriebssystem für die KDDX-Zerstörer- und LPX-II-LHD-Projekte der Marine der Republik Korea.

Wachstum im internationalen Seehandel soll das Marktwachstum aufgrund der Wiederaufnahme des Handels nach der Pandemie vorantreiben

Die Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) berichtet, dass der weltweite Seehandel und Transport stark von den durch die Pandemie ausgelösten Gesundheits- und Wirtschaftskrisen sowie den Herausforderungen in der Lieferkette beeinträchtigt wurde. Es wird erwartet, dass der Markt für Schiffspropeller insbesondere in der Zeit nach der Pandemie ein erhebliches Wachstum verzeichnen wird, das durch den internationalen Seehandel vorangetrieben wird. Nach einem deutlichen Abschwung im Jahr 2020 erholte sich der Welthandel in den Jahren 2021 und 2022 rasch und erreichte Anfang 2021 wieder das Niveau vor der Pandemie. Der jüngste Anstieg des Handelsvolumens hat die Nachfrage nach Seetransportdienstleistungen, insbesondere nach zuverlässigen und effizienten Antriebssystemen, erhöht. Im Jahr 2023 stieg das Seehandelsvolumen um 2,4 % auf 12.292 Millionen Tonnen und erholte sich damit von einem Rückgang im Jahr 2022.

Dieses Wachstum des Marktes für Schiffspropeller wurde durch die Widerstandsfähigkeit der Weltwirtschaft und Veränderungen in der Handelsdynamik angetrieben, die durch geopolitische Spannungen und logistische Hürden beeinflusst wurden. UNCTAD erwartet für 2024 einen Anstieg des Seehandels um 2 %, wobei von 2025 bis 2029 eine durchschnittliche jährliche Wachstumsrate von 2,4 % prognostiziert wird. Der Containerhandel soll 2024 um 3,5 % und von 2025 bis 2029 jedes Jahr um 2,7 % wachsen Das Wachstum der Gesamttonnen stieg um 4,2 %, was auf längere Schifffahrtsrouten zurückzuführen ist, die durch Faktoren wie den Konflikt in der Ukraine und niedrigere Wasserstände im Panamakanal verursacht wurden.

Marktbeschränkungen

Umsetzung strenger Umweltvorschriften zur Behinderung des Marktwachstums

Gemäß den neuen IMO2020-Anforderungen muss der Schwefelgehalt in Heizöl von 3,50 % m/m auf 0,50 % m/m (Masse pro Masse) reduziert werden. Diese neuen Vorschriften zielen darauf ab, Gesundheitsprobleme in Küstengebieten und Hafenstädten zu verringern und gleichzeitig Umweltauswirkungen wie sauren Regen und Gewitter entlang der Handelsrouten zu mildern. Diese strengen Umweltgesetze werden die Handelsaktivitäten auf dem Seeweg erheblich beeinflussen und die Geschäftsausweitung behindern.

Die Internationale Seeschifffahrtsorganisation (IMO) hat strenge Schwefelvorschriften eingeführt, die als IMO2020 bekannt sind. Die neuen Umweltvorschriften würden sich auf die internationalen Versandkosten auswirken. Diese Vorschriften stehen in direktem Zusammenhang mit der Menge an Schwefeloxid (SOx)-Emissionen, die von Schiffen, die rund um den Globus fahren, erzeugt werden. Moderne Handelsschiffe und Containerschiffe betreiben ihre Motoren mit traditionellen fossilen Brennstoffen, die allgemein als „Bunkerbrennstoffe.‘ Dazu gehören Marine Gas Oil (MGO), Marine Diesel Oil (MDO), Marine Fuel Oil (MFO), Heavy Fuel Oil (HFO) und Intermediate Fuel Oil (IFO).

Marktchancen

Fortschrittliche, nachhaltige und digital unterstützte Antriebssysteme schaffen robuste Marktchancen

Strengere Umweltvorschriften:Die Emissionsnormen der International Maritime Organization (IMO) und die globalen Entkohlungsziele steigern die Nachfrage nach saubereren, kraftstoffeffizienteren Technologien, einschließlich fortschrittlicher Propeller und Antriebssysteme.

Technologische Fortschritte:Innovationen im Propellerdesign (z. B. steuerbare Steigung, Hybridsysteme), Einsatz von Hochleistungsmaterialien, Digitalisierung und Integration vonIoTund Automatisierung verbessern die Effizienz, Zuverlässigkeit und Betriebskontrolle.

Wachstum im Welthandel und in der Schifffahrt:Der zunehmende internationale Seehandel, die steigende Nachfrage nach Fracht- und Passagierschiffen und der zunehmende Meerestourismus erhöhen den Bedarf an effizienten Schiffen und Propellern.

Wandel hin zur Nachhaltigkeit:Der Fokus der Branche auf die Reduzierung von Emissionen und die Einführung alternativer Kraftstoffe (LNG und Hybrid-/Elektrosysteme) schafft Möglichkeiten für Propellerlösungen, die Initiativen für eine umweltfreundliche Schifffahrt unterstützen

Markttrends für Schiffspropeller

Der zunehmende Einsatz von Festpropellern in Schiffsantriebssystemen kurbelt das Marktwachstum an

Die Einführung und Implementierung des Festpropellers hat in den letzten Jahren zugenommen. Bei einem Schiffspropeller mit fester Steigung sind die Welle und die Blätter dauerhaft mit der Nabe verbunden, wobei die Steigungsposition der festen Steigung während der Herstellung festgelegt wird, typischerweise durch Gießen.KupferZur Herstellung wird häufig eine Legierung verwendet. Festpropeller werden wegen ihrer Haltbarkeit und Zuverlässigkeit ausgewählt, da sie keine mechanischen oder hydraulischen Verbindungen haben. Im Vergleich zu Controlable Pitch Propellern (CPP) bieten sie geringere Herstellungs-, Installations- und Betriebskosten, was ihre Akzeptanz weiter fördert.

Zunehmende Einführung von Felgenstrahlrudern in Schiffsantriebssystemen zur Stärkung des Marktwachstums

Das Felgenstrahlruder erfreut sich in letzter Zeit bei großen Konkurrenten im Bereich der Schiffspropeller zunehmender Beliebtheit. Es handelt sich um ein kostengünstiges und leichtes Antriebssystem. SCHOTTEL, ein in Deutschland ansässiges Unternehmen, hat ein hochmodernes Felgenstrahlruder mit dem Ziel entwickelt, Geräusche und Vibrationen zu reduzieren. Das Schottel-Randstrahlruder verbessert die Wirksamkeit des maritimen Antriebssystems und senkt gleichzeitig die Wartungskosten. Auswechselbare Klingen und SchlittenLagerWassergeschmierte Lager und ein kostengünstiger Betrieb zeichnen das Felgenstrahlruder aus. Der Markt dürfte sich aufgrund des zunehmenden Einsatzes von Randstrahlrudern in Marineschiffen weiterentwickeln.

Einführung umweltfreundlicher Antriebssysteme zur Förderung des Marktwachstums

Schiffsantriebssysteme treiben Schiffe über das Wasser und sorgen dabei für minimale Umweltbelastung. Die Internationale Seeschifffahrtsorganisation (IMO) hat Emissionsreduktionsziele für die maritime Industrie festgelegt und zielt darauf ab, die CO2-Emissionen der internationalen Schifffahrt bis 2030 um mindestens 40 % und bis 2050 um 70 % zu reduzieren.

- Im asiatisch-pazifischen Raum wuchs der Markt für Schiffspropeller von 1,30 Milliarden US-Dollar im Jahr 2023 auf 1,48 Milliarden US-Dollar im Jahr 2023.

Aufgrund steigender Treibstoffkosten interessieren sich Endkunden, die Windkraft zum Antrieb von Handelsschiffen nutzen, zunehmend für Windantriebssysteme. Es dient auch als Ersatz für herkömmliche Antriebsmethoden, die große Mengen an Schadstoffen ausstoßenKohlendioxid (CO2). Die International Windship Association (IWSA) startete im Februar 2021 eine neue Initiative zur Beschleunigung der Entkohlung in der Schifffahrtsindustrie. Die Kampagne ist als „Dekade des Windantriebs“ bekannt und zielt darauf ab, die Einführung von windunterstützten Antrieben, hybriden alternativen Antriebsmethoden, alternativen Kraftstoffen und Energieeffizienzmaßnahmen zu fördern, um die Nachhaltigkeit zu verbessern und Emissionen zu reduzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Propellersegment wird durch den zunehmenden Einsatz von Marineschiffen dominiert

Je nach Typ wird dieser Markt in Propeller, Triebwerke und andere unterteilt.

Das Propellersegment war mit einem Marktanteil von 49,56 % im Jahr 2026 führend auf dem Markt. Die Dominanz ist auf den verstärkten Einsatz von Marineschiffen, Freizeitbooten und Handelsschiffen zurückzuführen. Darüber hinaus ist die Marktexpansion wichtiger Akteure, das Aufkommen von3D-Druckim Marinesektor und eine erhöhte Nachfrage nach Marineschiffen dürften das Segmentwachstum vorantreiben.

- Das Segment Propeller soll im Jahr 2023 einen Anteil von 49,7 % halten.

Im April 2021 gab Nakashima Propeller die Übernahme von Becker Marine Systems bekannt. Diese Akquisition dürfte das Marktwachstum vorantreiben, da beide Hersteller über ein breites Spektrum an Portfolios verfügen, darunter hocheffiziente Propeller, Ruder und energiesparende Schiffsgeräte.

Es wird geschätzt, dass das Triebwerkssegment im Prognosezeitraum 2025–2032 das am schnellsten wachsende Segment ist. Aufgrund der gestiegenen Nachfrage nach fortschrittlichen Antriebssystemen für Marine-, Handels- und Freizeitschiffe verzeichnet das Segment ein deutliches Wachstum. Strahlruder, einschließlich Bug- und Azimutstrahlruder, werden zunehmend für präzise Manövrierfähigkeit auf engstem Raum eingesetzt und sind daher ein wesentlicher Bestandteil moderner Schiffskonstruktionen. Darüber hinaus haben zunehmende maritime Tourismusaktivitäten die Nachfrage nach kleineren Schiffen angeheizt, die effiziente Triebwerke und Propeller benötigen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Das Segment der Handelsschiffe weist aufgrund des steigenden Handels mit importierten Waren und Materialien die höchste CAGR auf

Je nach Anwendung ist der Markt in Handelsschiffe, Marineschiffe und Freizeitschiffe unterteiltBoote, und andere.

Das Segment der Handelsschiffe wird im Prognosezeitraum mit der höchsten CAGR wachsen. Das Wachstum ist auf den zunehmenden Handel mit importierten Waren und Materialien weltweit zurückzuführen. Dem UNCTAD-Bericht (2021) zufolge haben Trockenmassengutfrachter mit 42,5 % den höchsten Anteil an der Tragfähigkeitstonnage.

Das Segment der Marineschiffe wird im Zeitraum 2025–2032 aufgrund der steigenden Nachfrage nach Verteidigungsschiffen aus China, den USA, Russland und anderen Ländern ein bemerkenswertes Wachstum verzeichnen.

Aufgrund der technologischen Innovationen bei Propellern für Freizeitboote wird das Segment der Freizeitboote voraussichtlich mit einer erheblichen jährlichen Wachstumsrate wachsen. Beispielsweise unterzeichnete Rolls-Royce im September 2024 eine Vereinbarung zum Verkauf seines Marinepropeller- und Handlinggeschäfts an Fairbanks Morse Defense (FMD). Dieser Deal umfasst mehrere Einheiten in ganz Nordamerika, darunter eine Produktionsanlage für Schiffspropeller und Wasserstrahldüsen in Pascagoula. Rolls-Royce behält seine MarineGasTurbinenund Generatorsatzbetriebe, die leistungsdichte Lösungen für Schiffsantriebe und Bordstromanforderungen bieten.

Nach Anzahl der Klingen

Die gestiegene Nachfrage von Handelsschiffen und zunehmende Schiffbauaktivitäten führen zu 5-Blatt-Propellern

Nach der Anzahl der Klingen wird der Markt in 3-Blatt-, 4-Blatt-, 5-Blatt- und andere Klingen unterteilt.

Die steigende Zahl der Lieferungen von Handels-, Marine- und Küstenwache- sowie Freizeitschiffen führt zu einer hohen Nachfrage nach 5-Blatt-Schiffspropellern. Das 5-Blatt-Segment dominierte den Markt und hatte im Jahr 2026 einen Marktanteil von 45,15 %SchiffbauDie Aktivitäten in China, Japan, Südkorea und Griechenland sowie der Anstieg in wichtigen Schiffbauländern haben aufgrund der pandemiebedingten wirtschaftlichen Auswirkungen und des schwächeren Marktwachstums im Jahr 2019 zu einer Marktkonsolidierung geführt.

Beispielsweise streben China, Indien und Singapur Fusionen in der Schiffbauindustrie an. Die beiden größten Schiffbauer, Marine Engineering und Hyundai Heavy Industries sowie Daewoo Shipbuilding, warten auf die Überprüfung des Marktwettbewerbs durch die Regionalregierungen und die Schiffbauindustrie.

Es wird geschätzt, dass das 3-Blatt-Segment im Prognosezeitraum 2025–2032 das schnellste Wachstum verzeichnen wird. 3-Blatt-Propeller spielen aufgrund ihrer Effizienz und Wirtschaftlichkeit eine bedeutende Rolle. Diese werden häufig in kleineren Schiffen wie Freizeitbooten usw. verwendetPassagierfährenAufgrund ihres leichten Designs, ihrer Hochgeschwindigkeitsfähigkeiten und ihrer Kostenvorteile unterstützen sie das Segmentwachstum.

Durch Antrieb

Das Z-Antriebssegment dominierte aufgrund seiner Fähigkeit, mehr PS zu erzeugen

Basierend auf dem Antrieb ist der Markt in Innenbordmotoren, Z-Antriebe, Außenbordmotoren und andere unterteilt. Das Innenbordantriebssystem wird im Prognosezeitraum von 2025 bis 2032 ein bemerkenswertes Wachstum verzeichnen. Bei Schiffen mit fortschrittlichen Innenbordsystemen sind die Motoren im Bootsrumpf montiert. Das Innenbordsystem wird häufig in Wassersportbooten verwendet, wobei eine Antriebswelle mit dem Propeller verbunden ist, um das Boot anzutreiben.

Das Segment der Z-Antriebe dominierte den Markt mit einem Marktanteil von 33,61 % im Jahr 2026. Es gilt als das leistungsstärkste Antriebssystem und kann mehr PS zum Antreiben des Marineschiffs erzeugen als Innen- und Außenbordmotoren.

Nach Material

Das Edelstahlsegment ist aufgrund seines zunehmenden Einsatzes in Antriebssystemen führend

Nach Material ist der Markt in Aluminium unterteilt,Edelstahl, Aluminium, Bronze, Nickel-Aluminium-Bronze und andere.

Schiffspropeller bestehen aus korrosionsbeständigen Legierungen wie Aluminium und Edelstahl. Das Edelstahlsegment hielt im Jahr 2024 aufgrund der zunehmenden Verwendung von Edelstahlmaterial im Antriebssystem den größten Marktanteil. Es bietet eine höhere Festigkeit und Zuverlässigkeit als andere Materialien.

Weitere beliebte Materialien sind Aluminiumlegierungen, Bronze, Nickel-Aluminium-Bronze und andere. Der zunehmende Einsatz korrosionsbeständiger Legierungsmaterialien im Antriebssystem würde das Segmentwachstum vorantreiben.

Schätzungen zufolge ist Aluminium im Prognosezeitraum das am schnellsten wachsende Segment. Aluminium spielt aufgrund seines geringen Gewichts, seiner Kosteneffizienz und seiner Leistungsvorteile eine Schlüsselrolle.AluminiumDie Materialien sind deutlich leichter als Alternativen aus Edelstahl oder Bronze und verbessern die Schiffsbeschleunigung und die Kraftstoffeffizienz. Aufgrund ihres geringen Gewichts eignen sie sich ideal für Freizeitboote und kleinere Handelsschiffe, bei denen Geschwindigkeit und Manövrierfähigkeit von entscheidender Bedeutung sind. Außerdem sind sie einfacher zu reparieren, was die Wartungskosten für Betreiber senkt, die mit einem Segmentwachstum rechnen.

Vom Endbenutzer

Das OEM-Segment wird aufgrund des zunehmenden Seehandels das schnellste Wachstum verzeichnen

Basierend auf dem Endverbraucher wird der Markt in OEM und Aftermarket unterteilt.

Es wird prognostiziert, dass das OEM-Segment im Prognosezeitraum das schnellste Wachstum verzeichnen wird, was auf die steigende Nachfrage nach Seehandel für Handelsschiffe aus China, Indien und Australien zurückzuführen ist. Diese Handelsschiffe sind mit einem fortschrittlichen Schiffspropeller ausgestattet, um ein Schiff anzutreiben.

Es wird geschätzt, dass das Aftermarket-Segment im Prognosezeitraum von 2025 bis 2032 ein deutliches Wachstum verzeichnen wird, was auf die zunehmende Modernisierung von Handelsschiffen für einen verbesserten Seehandel auf der ganzen Welt zurückzuführen ist. Das Aftermarket-Segment umfasst die Wartung von Propellerkomponenten.

REGIONALER AUSBLICK FÜR DEN MARINEPROPELLER-MARKT

Nach Regionen wird dieser Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und in Afrika sowie in Lateinamerika untersucht.

Asia Pacific Marine Propeller Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 1,61 Milliarden US-Dollar im Jahr 2025 und 1,75 Milliarden US-Dollar im Jahr 2026, angetrieben durch die wachsende Nachfrage nach Fregatten und Korvetten aus Schwellenländern wie Indien und China, um die Koordinierung der Marineflotte zu verbessern. Mehrere Beschaffungsinitiativen und die wachsende Nachfrage nach modernen Annehmlichkeiten auf Kreuzfahrtschiffen tragen zusätzlich zum Marktwachstum bei. Südkorea ist der größte Lieferant von Handelsschiffen in der Region. Darüber hinaus treibt die Modernisierung der Schiffspropeller-Designsysteme für ältere Schiffe das Marktwachstum voran. Auch die wachsende Beliebtheit maritimer touristischer Aktivitäten ist ein wichtiger Wachstumstreiber in dieser Region.

Der japanische Markt soll bis 2026 ein Volumen von 0,19 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,49 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,32 Milliarden US-Dollar erreichen.

Europa

Europa behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 ein Volumen von 1,22 Milliarden US-Dollar, was einem Anteil von 25,09 % entspricht. Es wird erwartet, dass es im Jahr 2026 ein Volumen von 1,34 Milliarden US-Dollar erreichen wird. Schätzungen zufolge ist der Markt in Europa im Prognosezeitraum das am schnellsten wachsende Segment, unterstützt durch die Präsenz führender Schiffsinnenausstattungshersteller in Frankreich, Deutschland, Großbritannien und Russland. Die steigende Nachfrage nach Kreuzfahrtschiffen und Yachten treibt die Marktexpansion voran. Firmen wie SCHOTTEL, Volvo Group und Wärtsilä spielen eine wichtige Rolle auf dem europäischen Markt und bieten verschiedene Antriebssysteme für verschiedene Schiffstypen an. Die Partnerschaft mit führenden Herstellern und Forschungseinrichtungen treibt den technologischen Fortschritt voran. Die Integration intelligenter Technologien und Automatisierung in den Schiffsbetrieb verbessert die Leistung von Propellern und erhöht die Kraftstoffeffizienz. Diese Innovationen bieten betriebliche Vorteile, indem sie sofortige Anpassungen zur Maximierung der Schiffsleistung ermöglichen.

Der britische Markt wird bis 2026 voraussichtlich 0,39 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,25 Milliarden US-Dollar erreichen wird.

Nordamerika

Die Region Nordamerika eroberte im Jahr 2025 19,30 % des Weltmarktes und erwirtschaftete einen Umsatz von 0,94 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,01 Milliarden US-Dollar prognostiziert. Dieses Wachstum ist auf die Modernisierung von Trockenladungen für den Echtzeit-Datenaustausch in den USA zurückzuführen, da die Region über eine florierende Schiffsindustrie verfügt, die größten Schiffslinien vertreten sind, die Investitionen im Schiffssektor gestiegen sind und die Zahl der Hersteller von Schiffspropellern gestiegen ist. Darüber hinaus wird erwartet, dass die hohe Nachfrage nach Spezialschiffen im maritimen Tourismus in Kanada die Marktexpansion weiter ankurbeln wird. Der US-Markt soll bis 2026 ein Volumen von 0,79 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichneten im Jahr 2025 eine Marktgröße von 0,65 Milliarden US-Dollar, was einem Anteil von 13,40 % des globalen Marktanteils entspricht, und werden voraussichtlich im Jahr 2026 0,69 Milliarden US-Dollar erreichen. Die Marktentwicklung in diesen Regionen wird durch vermögende Privatpersonen, steigende Reise- und Geschäftsmöglichkeiten, veränderte Passagierpräferenzen, wachsende Nachfrage nach modernen Schiffseinrichtungen und die zunehmende Zahl von Schiffbauindustrien vorangetrieben.

Lateinamerika

Der lateinamerikanische Markt erwirtschaftete im Jahr 2025 0,44 Milliarden US-Dollar, was 9,13 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 0,47 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Trends, die von wichtigen Akteuren umgesetzt werden, um das Marktwachstum voranzutreiben

Zu den kommenden Trends auf dem Markt gehören kraftstoffeffiziente Antriebssysteme, verbesserte Materialien, Randstrahlruder und Antifouling-Beschichtungen. Führende Akteure wie Hyundai Heavy Industries und MAN SE treiben Innovationen durch vielfältige Produktportfolios sowie Forschungs- und Entwicklungsbemühungen voran. Die Brunswick Corporation stellte im August 2020 den MerCruiser Bravo Four S mit Frontantrieb und Smart Tow-Technologie vor, der das Wasser festhält und so die Manövrierfähigkeit verbessert.

LISTE DER WICHTIGSTEN MARINE-PROPELLER-UNTERNEHMEN IM PROFIL

- AB Volvo (Schweden)

- Brunswick Corporation (USA)

- Kongsberg Gruppen (Norwegen)

- Mecklenburger Metallguss GmbH(Deutschland)

- Bruntons Propellers Ltd. (Großbritannien)

- Hyundai Heavy Industries Co., Ltd. (Südkorea)

- Kawasaki Heavy Industries, Ltd.(Japan)

- MAN SE (Deutschland)

- NAKASHIMA PROPELLER Co., Ltd.(Japan)

- Rolls-Royce plc (Großbritannien)

- SCHOTTEL-Gruppe(Deutschland)

- Michigan Wheel Holdings LLC (USA)

- Wärtsilä Corporation (Finnland)

- VEEM Propellers Ltd. (Australien)

- Andritz AG (Österreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Schottel sicherte sich einen Auftrag zur Lieferung von Propellern und einem Triebwerk für ein Multi-Purpose Support Ship (MPSS), das Damen für die portugiesische Marine baut. Für das Primärantriebssystem würde Schottel zwei Azimutstrahlruder vom Typ EcoPeller vom Typ SRE 560 mit einer elektrischen Leistungsaufnahme von jeweils 2.600 kW liefern.

- Januar 2025 –Kongsberg Maritime erhielt einen Auftrag zur Lieferung hochentwickelter Antriebs- und Manövriersysteme für das neueste KCR-70-Schnellangriffsschiff der indonesischen Marine. Diese Schiffe, die auf der Grundlage des FACM-70-Designs entwickelt wurden, werden derzeit auf der Sefine-Werft in der Türkei gebaut. Das hochmoderne Antriebssystem integriert zwei Promas-Systeme mit steuerbarem Pitch-Propeller (CPP) und einem zentralen Kamewa-Wasserstrahl, um zusätzliche Leistung zu liefern. Dieses Hybrid-Setup verbessert Geschwindigkeit, Manövrierfähigkeit und Effizienz und ermöglicht es den Schiffen, bei Hochgeschwindigkeitsmanövern Geschwindigkeiten von über 40 Knoten zu erreichen.

- Dezember 2024 –Sharrow Marine gibt bekannt, dass sein bahnbrechender Sharrow-Propeller nun als zugelassener Lieferant über ADS, Inc., einem führenden Vertriebshändler im Verteidigungssektor, angeboten wird. Diese Partnerschaft mit ADS würde mehreren Verteidigungsministerien, darunter der US-Marine, der Küstenwache und anderen Regierungsorganisationen, den Zugang zu Sharrows hochmodernen Propellern erleichtern.

- November 2024 –In einem wichtigen Schritt zur Verbesserung der Marinetechnologie unterzeichneten Indien und das Vereinigte Königreich eine Vereinbarung zur Zusammenarbeit bei der Gestaltung und Entwicklung elektrischer Antriebssysteme für die indische Marine. Diese Vereinbarung, die während der dritten gemeinsamen Arbeitsgruppensitzung der Partnerschaft für elektrische Antriebsfähigkeiten in Portsmouth, Großbritannien, unterzeichnet wurde, stellt einen bemerkenswerten Fortschritt bei der Förderung der einheimischen Entwicklung modernster maritimer Technologien dar.

- September 2024 –Fairbanks Morse Defense, Teil des Arcline Investment Management-Portfolios, hat eine Vereinbarung zur Übernahme der Marineantriebs- und Handlingabteilung von Rolls-Royce getroffen, um seine Fähigkeiten und Angebote für Kunden in der US-amerikanischen Marineverteidigungsindustrie zu verbessern. Die Marinepropeller von Rolls-Royce werden in Flottenunterstützungsschiffen, Überwasserkampfschiffen, Amphibienschiffen, Flugzeugträgern der US-Marine und in den Schiffen der US-Küstenwache eingesetzt. Darüber hinaus werden die Handhabungssysteme des Unternehmens bei den Überwasserkampfflugzeugen der Marine eingesetzt.

BERICHTSBEREICH

Der Forschungsbericht bietet qualitative und quantitative Einblicke in diesen Markt. Es bietet eine detaillierte Analyse des Marktes und der Segmente. Es bietet außerdem eine ausführliche Analyse der Dynamik, der Auswirkungen von COVID-19, neuer Trends, des UNCTAD-Seeverkehrsberichts und der Wettbewerbslandschaft. Der Bericht bietet auch Informationen zu aktuellen Branchenentwicklungen wie Fusionen und Übernahmen, Partnerschaften, SWOT-Analyse, Porters Five Forces-Analyse, Geschäftsstrategien führender Marktteilnehmer sowie mikro- und makroökonomischen Indikatoren.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 7,29 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Anzahl der Klingen

|

|

|

Durch Antrieb

|

|

|

Nach Material

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 5,26 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 9,24 Milliarden US-Dollar erreichen wird.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 1,61 Milliarden US-Dollar.

Mit einer CAGR von 7,29 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Nach Typ war das Propellersegment marktführend.

Die gestiegene Nachfrage der Schiffbauindustrie nach elektrischer Antriebstechnik ist ein Schlüsselfaktor für das Marktwachstum.

AB Volvo (Schweden), Brunswick Corporation (USA), Caterpillar (USA) und Hyundai Heavy Industries Co., Ltd. (Südkorea) sind die Hauptakteure auf dem Markt.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025 gemessen am Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf