Marktgröße für Marineschiffe und Oberflächenkämpfer, Marktanteil, Branchenanalyse, Kriegsauswirkungsanalyse zwischen Russland und der Ukraine, nach Schiffstyp (Zerstörer, Korvetten, U-Boote, Amphibienschiffe, Fregatten, Hilfsschiffe und andere), nach System (Schiffsmotorensystem, Waffenabschusssystem, Sensorsystem, Steuerungssystem, elektrisches System, Hilfssystem und Kommunikationssystem), nach Lösung (Line Fit und Retro Fit), nach Anwendung (Suche und Rettung, Kampfeinsätze, MCM). Operationen, Küstenoperationen und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

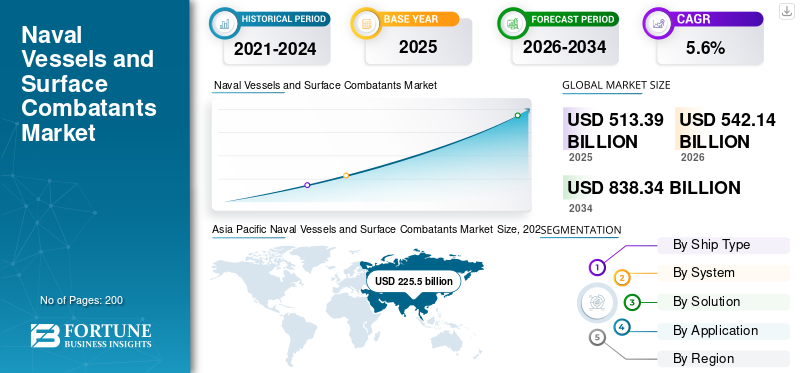

Die weltweite Marktgröße für Marineschiffe und Überwasserkampffahrzeuge beträgt im Jahr 2025 513,39 Milliarden US-Dollar und wird voraussichtlich von 542,14 Milliarden US-Dollar im Jahr 2026 auf 838,34 Milliarden US-Dollar im Jahr 2034 wachsen, was einem durchschnittlichen jährlichen Wachstum von 5,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für Marineschiffe und Überwasserkampfschiffe mit einem Marktanteil von 43,92 % im Jahr 2025.

Die Seestreitkräfte nutzen Kriegsschiffe für seegestützte Gefechtseinsätze. Dazu gehören U-Boot-Torpedoabschusssysteme, Raketenwerfer, Vertikalraketenwerfer und andere Bewaffnungssysteme. Der zunehmende Einsatz von Überwachung und Erfassung von Informationen, Kommunikation und Technologie (IKT) auf Marineschiffen treibt das Wachstum des Marktes voran. Am 25. April 2021 stellte China drei Hauptkriegsschiffe, einen großen Zerstörer, ein amphibisches Angriffsschiff und ein atomar angetriebenes U-Boot mit ballistischen Raketen in Dienst. Die sich schnell entwickelnde Technologie bei Waffen- und Sensorsystemen, die herkömmliche Systeme ersetzen, ist ein wesentlicher Faktor, der das Marktwachstum beeinflusst.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der anhaltende Konflikt zwischen Russland und der Ukraine erhöht die Bedeutung von Marineschiffen und treibt das Marktwachstum voran

Der anhaltende Krieg zwischen Russland und der Ukraine hat den Markt für Marineschiffe und Überwasserkampffahrzeuge, insbesondere in dieser Region, erheblich beeinträchtigt. Da beide Seiten ihre maritimen Fähigkeiten verbessern wollen, erhöht dieser Konflikt die Nachfrage nach Kriegsschiffen und zugehöriger Ausrüstung.

Darüber hinaus hat Russland seine Marinepräsenz in der Schwarzmeerregion verstärkt und in letzter Zeit stark in seine Marineflotte investiert. Dazu gehörten die Entwicklung und der Einsatz neuer Schiffe sowie die Modernisierung bestehender Schiffe. Beispielsweise stationierte Russland am 29. November 2022 zwölf Kriegsschiffe im Schwarzen Meer, darunter ein Schiff, das mit acht Kalibr-Raketen ausgerüstet war. Darüber hinaus arbeitet Russland an der Entwicklung neuer Technologien und Waffensysteme für seine Marineschiffe, darunter Hyperschallraketen undunbemannte Unterwasserfahrzeuge. Darüber hinaus plante Russland im März 2023, einige Marineschiffe mit Kalibr-Raketen auszurüsten. Ein Experte für Meerespolitik sagte, diese Waffe werde bei der Bewaffnung der Flotte des Landes immer wichtiger.

Der Konflikt hatte negative Auswirkungen auf die Marine. Die von der internationalen Gemeinschaft bzw. den westlichen Ländern gegen Russland verhängten Sanktionen hatten erhebliche Auswirkungen auf die Verteidigungsindustrie des Landes, was zu einer Verringerung seiner Kapazitäten für den Schiffbau und den Export von Schiffen führte. Darüber hinaus erschwert der Konflikt den ukrainischen Werften den Zugang zu neuen Ressourcen für den Schiffbau, da viele der Werften derzeit unter russischer Kontrolle stehen.

Überblick über den globalen Markt für Marineschiffe und Oberflächenkämpfer

Marktgröße und Prognose

- Marktgröße 2025: 513,39 Milliarden US-Dollar

- Marktgröße 2026: 542,14 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 838,34 Milliarden US-Dollar

- CAGR: 5,6 % im Zeitraum 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte den Markt für Marineschiffe und Überwasserkampfschiffe mit einem Anteil von 43,92 % im Jahr 2025, angetrieben durch steigende Verteidigungsbudgets, Flottenmodernisierungsprogramme und große Beschaffungen aus China, Indien und Südkorea.

- Es wird erwartet, dass Zerstörer der am schnellsten wachsende Schiffstyp sein werden, unterstützt durch Multimissionsfähigkeiten bei offensiven und defensiven Marineeinsätzen.

- Schiffsmotoren haben den höchsten Systemanteil, was auf die steigende Nachfrage nach fortschrittlichen Antriebs- und Effizienzlösungen in Kriegsschiffen der neuen Generation zurückzuführen ist.

Wichtige Länder-Highlights

- China: Große Flottenerweiterung durch Beschaffung von Fregatten, U-Booten und Raketenzerstörern; erhebliche Präsenz im Schwarzen Meer und Investitionen in mit Hyperschallraketen ausgerüstete Kriegsschiffe.

- Indien: Indigene Schiffbauinitiativen wie INS Vikrant und Verträge mit Cochin Shipyard und L&T für Raketenschiffe und Patrouillenboote der nächsten Generation.

- Vereinigte Staaten: Größte Zuweisungen aus dem Verteidigungshaushalt; Verträge mit Huntington Ingalls, Austal USA und Raytheon Technologies für amphibische Angriffsschiffe und Zerstörer-Upgrades.

- Europa: Starke Präsenz von BAE Systems, Naval Group und ThyssenKrupp treibt die Modernisierung inmitten der Spannungen zwischen Russland und der Ukraine und einer verstärkten NATO-Marinezusammenarbeit voran.

NEUESTE TRENDS

Steigende Nachfrage nach 3D-Drucktechnologie für komplexe Schiffsgeometrien, um das Wachstum des Marktes zu ermöglichen

3D-Druckwird zum Bau komplexer Marineschiffe und Oberflächengefechtsgeometrien verwendet. Fortschrittliche 3D-Drucker erstellen komplexe Teile wie Metallrohre, Zylinder, Metallplatten sowie gebogene und hügelige Formen des Kriegsschiffs. Beispielsweise entwickelte die Naval Group im Januar 2021 einen vollständig aus Metall gefertigten 3D-gedruckten Propeller für ein Schiff der französischen Marine. Das Schiff begleitet diesen Propeller der neuen Generation bei allen seinen Einsatzeinsätzen, seit es an Bord eines Minenjägers der Tripartite-Klasse gebracht wurde. Dieser Propeller ist eine technische Meisterleistung mit einer Spannweite von 2,5 Metern, die von fünf 200-kg-Blättern getragen wird.

Schnellere Produktentwicklung, schnelle Formen mit Hohlräumen, sofortige Reparatur, weniger menschliche Fehler bei der Interpretation komplexer Maschinenzeichnungen und kostengünstige Produktion sind die Hauptmerkmale der 3D-Drucktechnologie. Beispielsweise plante die US-Marine im März 2023, Seeleuten die Herstellung von Ersatzteilen für Schiffe auf See zu ermöglichen, und untersuchte dabei, wie die 3D-Drucktechnologie eingesetzt werden kann. Die Marine testete 3D-Drucker an Bord ihrer Schiffe zusätzlich zu einem Test, der im Juli 2022 von der US-Armee Essex bei den Rim of the Pacific-Übungen durchgeführt wurde und es Seeleuten ermöglichte, Ersatzteile für beschädigte oder fehlende Komponenten herzustellen, anstatt auf eine etablierte Lieferkette warten zu müssen.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für Marineschiffe und Überwasserkampffahrzeuge von 225,5 Milliarden US-Dollar im Jahr 2025 auf 238,12 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Verschiedene technologische Fortschritte bei Marineschiffen und Überwasserkämpfern um das Marktwachstum zu unterstützen

Fortschrittliche Technologien in Marineschiffen sorgen für einen sicheren und effizienten Seebetrieb. Die Einführung von Technologien der nächsten Generation wie integriertem Elektroantrieb, solar- und windbetriebenen Schiffen und zunehmendem Buckypaper-Material treibt das Marktwachstum voran. Darüber hinaus nutzen rund 67 % ihrer Produktionsprozesse Robotersysteme. Der zunehmende Einsatz von Robotik verbessert die Produktionsrate der Schiffbauindustrie. Schiffbaurobotik übernimmt in den Werften schwere Hebe-, Schweiß-, Strahl-, Lackier- und andere Aufgaben. Darüber hinaus lässt der zunehmende technologische Fortschritt im maritimen Antriebssystem durch verschiedene Schlüsselakteure und Schwellenländer ein Marktwachstum erwarten. Beispielsweise hat die Forschungs- und Innovationsagentur des US-Verteidigungsministeriums, DARPA, im Mai 2023 ein 42-monatiges Programm zur Entwicklung eines Unterwasserantriebssystems mit magnetohydrodynamischem kinetischem Antrieb (MHD) ohne bewegliche Teile angekündigt, das Boote und Schiffe lautlos mit elektrischem Strom und Magneten antreibt.

Zunehmender Einsatz von LNG-betriebenen Motoren in Marineschiffen zur Ankurbelung des Marktwachstums

Flüssigerdgas (LNG) wird für Marineschiffe und Überwasserschiffe verwendet. Bei LNG-Motoren wird der Kohlendioxidausstoß im Vergleich zu herkömmlichen Dieselmotoren um 20 % reduziert. Der Schwefeloxid-Ausstoß (SOX) ist nahezu Null und die Stickoxidemissionen (NOX) werden um 90 % reduziert. Darüber hinaus reduzierte LNG im Januar 2023 die Treibhausgase über den gesamten Lebenszyklus um bis zu 21 % und trieb damit das Marktwachstum voran. Beispielsweise begann Japans zweitgrößtes Schiffbauunternehmen, Japan Marine United (JMU), im Januar 2023 mit dem Bau von Schiffen, die mit Flüssigerdgas betrieben werden, was als Übergangstechnologie für den Sektor gilt, den es vollständig dekarbonisieren möchte. Ziel von Japan Marine United (JMU) ist es, umweltfreundliche Technologien zu nutzen, um die Nachfrage im zunehmenden Wettbewerb mit China und Südkorea zu befriedigen.

EINHALTENDE FAKTOREN

Hohe Entwicklungskosten für Marineschiffe und Überwasserkämpfer behindern das Marktwachstum

Die hohen Entwicklungskosten für Gebäudeoberflächenkämpfer sind ein Hauptfaktor, der das Marktwachstum behindert. Marineschiffe umfassen sehr teure Sensorsysteme, Waffenabschusssysteme, Hilfssysteme, Kommunikationssysteme uswKampfmanagementsystem. Die sich schnell ändernden Technologien bei Waffenabschuss- und Sensorsystemen sind für die Ablösung des konventionellen Systems verantwortlich. Daher bremsen die hohen Kosten für den Bau von Kriegsschiffen das Marktwachstum. Darüber hinaus benötigen Marineschiffe aufgrund der zunehmenden Wartungsverzögerungen und -kosten weniger Dampfstunden. Laut dem Bericht des Government Accountability Office sind die Betriebs- und Supportkosten sowie die Antriebsstunden, in denen Schiffe im Einsatz sind oder in denen die Ausbildung reduziert wird, im Jahr 2021 bei zehn10 Schiffsklassen um etwa 2,5 Milliarden US-Dollar gestiegen.

SEGMENTIERUNG

Nach Schiffstypanalyse

Steigender Bedarf an Zerstörern für Angriffs- und Verteidigungszwecke mit mehreren Missionen, um im Zeitraum 2023–2030 an Dynamik zu gewinnen

Basierend auf dem Schiffstyp ist der Markt in Zerstörer, Korvetten, U-Boote, Amphibienschiffe, Fregatten, Hilfsschiffe und andere unterteilt.

Es wird geschätzt, dass das Segment der Zerstörer im Zeitraum 2026–2034 am schnellsten wächst. Das Wachstum ist auf seine Anwendungen zurückzuführen, beispielsweise zur U-Boot-Abwehr, für Angriffe auf große Entfernungen gegen Oberflächenziele und Schiffe sowie für Begleitmissionen. So hieß es beispielsweise im April 2023, dass das Raketen- und Verteidigungsgeschäft von Raytheon Technologies das Kampfsystem der Lenkwaffenzerstörer der Zumwalt-Klasse der US-Marine im Rahmen einer einjährigen Vertragslaufzeit entwickeln würde, und die Vertragskosten beliefen sich auf rund 308,5 Millionen US-Dollar. Mit diesen Mitteln werden verschiedene Gegenstände und Reiseaktivitäten zur Unterstützung des Betriebs der Missionssysteme und -ausrüstung der Flotte finanziert.

Das Segment der Amphibienschiffe wird aufgrund der steigenden Nachfrage nach Amphibienschiffen, die vielfältige Aufgaben im Marinebetrieb erfüllen, einen erheblichen Marktanteil aufweisen. Es verfügt über eine hohe Feuerkraft und Ausdauer sowie eine höhere Truppentransportkapazität. Beispielsweise erhielt HIIs Ingalls Shipbuilding im Oktober 2022 von der US-Marine einen Festpreis-Incentive-Auftrag im Wert von 2,4 Milliarden US-Dollar für die detaillierte Planung und den Bau ihres amphibischen Angriffsschiffs LHA 9. Bei Umsetzung bietet dieser Zuschlag Optionen, die den Gesamtwert des Vertrags auf 3,2 Milliarden US-Dollar erhöhen würden. Im April 2020 gewann Ingalls den ursprünglichen Materialauftrag mit langer Vorlaufzeit für ein viertes Schiff der America-Klasse.

Es wird erwartet, dass das Korvettensegment im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen wird. Dieses Wachstum ist auf seine zahlreichen Einsatzmöglichkeiten zurückzuführen, wie z. B. die Teilnahme an kleineren Kriegen, Küstenpatrouillen und die Teilnahme an Missionen zum Zeigen der Flagge.

Durch Systemanalyse

Das Segment Schiffsmotoren dominiert den Markt aufgrund steigender Auslieferungen von Kriegsschiffen

Basierend auf dem System ist der Markt in Waffenabschusssysteme, Sensorsysteme, Schiffsmotorsysteme, Steuerungssysteme, Hilfssysteme, elektrische Systeme und Kommunikationssysteme unterteilt. Das Segment Schiffsmotorensysteme hielt im Jahr 2022 die höchsten Anteile. Die steigende Nachfrage nach Schiffsmotorensystemen wie Heckgetriebe-Subsystemen, Rudergetrieben, Druckblöcken, Antriebswellen für Schiffe und Stabilisatoren fördert das Segmentwachstum.

Das Segment Hilfssysteme wird im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen. Dieses Wachstum wird auf den zunehmenden Einsatz von Hilfssystemen in Amphibienschiffen, Fregatten, Zerstörern, Korvetten und Hilfsschiffen zurückgeführt.

Es wird geschätzt, dass das Segment der Waffenabschusssysteme im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Dieses Wachstum ist auf die zunehmende Einführung von Raketenwerfern bei mehreren Seestreitkräften zurückzuführenTorpedoTrägersysteme. Das Waffenabschusssystem soll von 2023 bis 2030 erheblich wachsen. Es umfasst Torpedoabschusssysteme, U-Boot-Abwehrraketenwerfer und Feuerleitsysteme.

Durch Lösungsanalyse

Die zunehmende indigene Herstellung von Schiffen durch Schwellenländer treibt das Marktwachstum voran

Basierend auf der Lösung wird der Markt in Line-Fit und Retro-Fit unterteilt.

Es wird erwartet, dass das Line-Fit-Segment im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Da sich Schwellenländer auf den einheimischen Schiffsbau konzentrieren, wird erwartet, dass das Line-Fit-Segment das Segmentwachstum in der Zukunft vorantreiben wird. Beispielsweise unterzeichnete Cochin Shipyard Limited (CSL) im März 2023 einen Vertrag zum Bau von sechs Raketenschiffen der nächsten Generation (NGMV) für die indische Marine. Darüber hinaus hatte beispielsweise Cochin Shipyard Limited (CSL) im April 2019 den Vertrag mit der indischen Marine über den Bau und die Lieferung von acht Anti-Subsurface Warfare Shallow Water Crafts (ASWSWCs) unterzeichnet.

Retro-Fit wächst parallel zum Line-Fit, da bedeutende Länder sich auf die Modernisierung und Aufrüstung ihrer Marineflotte mit Technologien der nächsten Generation konzentrieren. Beispielsweise unterzeichnete BAE System im September 2021 einen Vertrag mit der Royal Navy zur Unterstützung früher Design- und Konzeptarbeiten an Bord der nächsten U-Boot-Generation der Royal Navy.

Durch Anwendungsanalyse

Steigerung verschiedener Marineübungen bei den Streitkräften weltweit, um das Marktwachstum anzukurbeln

Je nach Anwendung wird der Markt in Kampfeinsätze, Such- und Rettungseinsätze, Minenabwehreinsätze (MCM), Küsteneinsätze und andere unterteilt. Das Segment Küstenbetrieb ist im Prognosezeitraum das am schnellsten wachsende Segment. Die wachsende Zahl von Marineübungen aus Marineeinsätzen verschiedener Länder kurbelt das Marktwachstum an. Beispielsweise führte die indische Marine im März 2021 eine zweitägige Marineübung mit der US-Marine in der östlichen Region des Indischen Ozeans durch. Die indische Marine setzte ihr Langstrecken-Seepatrouillenflugzeug P8I und das Kriegsschiff Shivalik bei der Übung „PASSEX“ ein, und die USS Theodore Roosevelt CSG (Carrier Strike Group) vertrat die US-Marine.

Das Such- und Rettungssegment hatte im Jahr 2026 den höchsten Marktanteil. Die zunehmende Beschaffung von Such- und Rettungsschiffen weltweit katalysiert das Marktwachstum. Beispielsweise unterzeichnete das Verteidigungsministerium im März 2023 einen Vertrag mit Goa Shipyard Ltd (GSL) über die Beschaffung von 11 Offshore-Patrouillenschiffen der nächsten Generation (NG-OPV). Sieben dieser elf Schiffe wurden von GSL selbst entworfen, entwickelt und hergestellt. Die Auslieferung soll im Juli 2026 beginnen.

- Das Such- und Rettungssegment wird im Jahr 2026 voraussichtlich einen Anteil von 35,12 % halten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Der Markt ist nach Regionen in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Lateinamerika unterteilt.

Asia Pacific Naval Vessels and Surface Combatants Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt mit einer Bewertung von 513,39 Milliarden US-Dollar im Jahr 2025 und 542,14 Milliarden US-Dollar im Jahr 2026. Es wird geschätzt, dass der asiatisch-pazifische Markt den höchsten Marktanteil bei Marineschiffen und Überwasserkampfschiffen hält und im Jahr 2025 aufgrund des Anstiegs der Verteidigungsausgaben aus China, Indien, Südkorea und anderen Ländern die dominierende Region war. Beispielsweise einigte sich China im Februar 2021 mit Pakistan auf die Beschaffung von F-22P-Fregatten, vier Schiffen des Typs 054A/P, U-Booten der Hangor-Klasse und anderen Waffen. Darüber hinaus erteilte die indische Marine im Februar 2020 einen Auftrag an L&T zum Bau des fünften Offshore-Patrouillenschiffs ICGS Varad im Auftrag der indischen Küstenwache. Darüber hinaus ist das Marktwachstum im asiatisch-pazifischen Raum auf die zunehmende Konzentration von Ländern wie Indien auf die Beschaffung verschiedener Marineschiffe für maritime Anwendungen zurückzuführen.

Nordamerika

Nordamerika verzeichnete im Jahr 2025 ein deutliches Marktwachstum. Das schnelle Wachstum der Region ist auf die höchsten Ausgaben für die Beschaffung von Marineschiffen und die Stärkung der Seestreitkräfte zurückzuführen. Im April 2021 unterzeichnete die US-Marine mit Huntington Ingalls Industries einen Vertrag über die Beschaffung des amphibischen Angriffsschiffs LHA 9 im Wert von 107 Millionen US-Dollar. Darüber hinaus vergab die US-Marine im Juli 2022 einen Auftrag an Austal USA zur Produktion von zwei Schlepp-, Bergungs- und Rettungsschiffen.

Europa

In Europa wird erwartet, dass steigende Investitionen privater Unternehmen in den Bau von Marineschiffen und Überwasserkampfschiffen das Marktwachstum ankurbeln werden. Die Präsenz wichtiger Schlüsselakteure wie BAE Systems plc, Naval Group, Thales Group und anderer treibt das Marktwachstum voran. Darüber hinaus wird der anhaltende Konflikt zwischen Russland und der Ukraine den Seestreitkräften in der gesamten Region mehr Möglichkeiten in der Region bieten. Daher wird erwartet, dass die Marktgröße der europäischen Marineschiffe und Überwasserkampfschiffe im Prognosezeitraum erheblich zunehmen wird.

Naher Osten und Afrika

Für den Nahen Osten und Afrika wird im Prognosezeitraum ein moderates Wachstum erwartet. Dieses Wachstum ist auf die Beschaffung moderner Zerstörer und Fregatten sowie steigende Verteidigungsausgaben aus Saudi-Arabien, Israel, der Türkei, Ägypten und Südafrika zurückzuführen. Es wird erwartet, dass Lateinamerika im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen wird, da OEMs wie Abu Dhabi Ship Building (ADSB) die maritimen Kapazitäten durch Wartungs- und Reparaturdienste für Marineplattformen zur maritimen Sicherheit erweitern, die in der Region für die VAE und die MENA-Region tätig sind. Dieses Wachstum ist auf die steigenden Ausgaben für Hilfsschiffe aus Lateinamerika zurückzuführen.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Unternehmen konzentrieren sich auf Geschäftsausweitung durch Fusionen und Übernahmen

Der Markt ist fragmentiert, da mehrere Akteure an der Entwicklung von Marineschiffen und Überwasserkampfschiffen beteiligt sind. Originalgerätehersteller (OEMs) führten fortschrittliche Technologien wie 3D-Druck, integrierte Elektroantriebe und Robotersysteme ein, um Marineschiffe und Überwasserkampfschiffe zu entwerfen und zu entwickeln.

Hyundai Heavy Industries Co. Ltd., General Dynamics Corporation, Thales Group und BAE Systems sind einige der Hauptakteure im Jahr 2022. Hyundai Heavy Industries Co. Ltd. sollte die Übernahme von Daewoo Shipbuilding & Marine Engineering Co. (DSME) im ersten Quartal 2021 abschließen. Im Mai 2023 erhielt die Hanwha Group von den südkoreanischen Aufsichtsbehörden die Erlaubnis, den Erwerb einer Mehrheitsbeteiligung von 49,3 % am in Schwierigkeiten geratenen Schiffbauer Daewoo abzuschließen Schiffbau und Meerestechnik (DSME).

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- BAE Systems (Großbritannien)

- Mazagon Dock Shipbuilders Limited (Indien)

- Garden Reach Shipbuilders and Engineers (GRSE) (Indien)

- Hyundai Heavy Industries Co. Ltd. (HHI) (Südkorea)

- FINCANTIERI S.p.A. - Via Genova (Italien)

- General Dynamics Corp NASSCO(UNS.)

- Larsen & Toubro Ltd. (Indien)

- Navantia (Spanien)

- ThyssenKrupp Marine Systems(Deutschland)

- Damen Shipyards Group(Niederlande)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2023 –BAE System erhielt vom britischen Verteidigungsministerium einen Auftrag zur Unterstützung von Ingenieuren für Kommunikation, Führung, Steuerung, Computer und Nachrichtendienste für (C4I)-Dienste für Überwasserschiffe. Der Gesamtauftragswert betrug 57 Millionen US-Dollar. Im Rahmen des Vertrags wird BAE Systems C4I-Dienste und Datenlieferungen während der fünf Phasen der Bordintegration unterstützen.

- Februar 2023 –Die Royal Navy erteilte BAE System den Auftrag, mit dem Bau des dritten U-Bootes der Dreadnought-Klasse, Warspite, auf ihrer Werft in Barrow-in-Furness, Cumbria, zu beginnen. Das BAE wird robuste und technisch fortschrittliche Technologie mit der Tragfähigkeit einer nuklearen Abschreckung bereitstellen.

- Januar 2023 –Der Die britische Marine erteilte Navantia als Team Resolute einen Auftrag zum Bau der Schiffe, die die Flugzeugträger, Fregatten und Zerstörer der Royal Navy mit Munition, Vorräten und Proviant versorgen. Mit Navantia wird das Team aus Harland&Wolff und BMT drei Fleet Solid Support (FSS)-Schiffe für die Royal Fleet Auxiliary liefern.

- März 2023 –Die indische Marine unterzeichnete einen Vertrag mit einem indischen Schiffbauer über die Herstellung von elf Offshore-Patrouillenschiffen der nächsten Generation und sechs Raketenschiffen der nächsten Generation.

- März 2021- Navantia stimmte der Plattform von Luciad Hexagon für den Aufbau fortschrittlicher Standortinformationen und Echtzeit-Situationserkennungsanwendungen zu, die in das Kampfsystem von fünf zukünftigen F-110-Fregatten für die spanische Marine eingebaut werden sollen.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Forschungsbericht bietet eine eingehende Analyse des Marktes. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, verschiedene Plattformen, Systeme und Anwendungen von Marineschiffen und Überwasserkämpfern. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach System

|

|

|

Durch Lösung

|

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2026 513,39 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 838,34 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 5,60 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Es wird erwartet, dass Line Fit im Lösungssegment im Prognosezeitraum aufgrund der zunehmenden Beschaffungsverträge von Kriegsschiffen durch Seestreitkräfte diesen Markt anführen wird.

Hyundai Heavy Industries Co. Ltd. ist der führende Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum dominierte den Markt für Marineschiffe und Überwasserkampfschiffe mit einem Marktanteil von 43,92 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf