Autonome Schiffe: Marktgröße, Anteil, Branchenanalyse und Russland-Ukraine-Kriegsanalyse, nach Autonomie (teilweise Automatisierung, vollständig autonom und ferngesteuert), nach Lösung (Hardware und Software), nach Schiffstyp (kommerziell (Massengutfrachter, Tanker, Trockenfracht, Container und andere) und Verteidigung), nach Endbenutzer (Line Fit und Retrofit) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

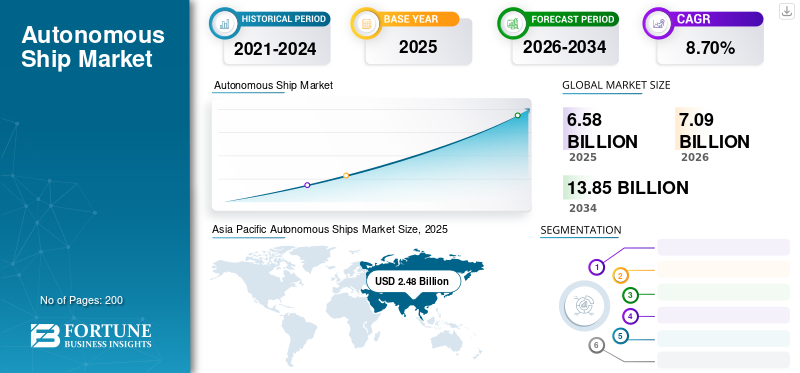

Die globale Marktgröße für autonome Schiffe wurde im Jahr 2025 auf 6,58 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,09 Milliarden US-Dollar im Jahr 2026 auf 13,85 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 8,70 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für autonome Schiffe mit einem Marktanteil von 37,70 % im Jahr 2025.

Autonome Schiffe sind ferngesteuerte oder hochautomatisierte Schiffe. Diese Schiffe sind mit der neuesten Ausstattung ausgestattetInternet der Dinge (IoT)Technologie, Datenanalysetechnologie und landgestützte Überwachungszentren, die an Breitbandnetze angeschlossen sind. Fortschrittliche Hardware und Software erledigen automatisch alle Aufgaben im Zusammenhang mit dem Schiffsbetrieb. Automatisierte Systeme liefern wichtige Informationen wie Gerätestatusüberwachung, Umgebungsüberwachung, Motorsteuerung, Ladungskontrolle/-beladung, Schiffskontrolle, An- und Abdocken.

Technologische Fortschritte bei Sensoren, elektromechanischen Antrieben, Kameras und Satellitentechnologie bewegen automatische Schiffe ohne menschliches Eingreifen über Ozeane. Das Committee Maritime International (CMI) und die International Maritime Organization (IMO) untersuchen, wie autonome Schiffe in die aktuelle Agenda des internationalen Seerechts passen würden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Der maritime Sektor stand im Zuge der COVID-19-Pandemie weltweit vor beispiellosen Herausforderungen. Produktionsstillstände, Unterbrechungen der Lieferkette sowie Quarantänezeiten für Besatzung und Personal behinderten das Wachstum des Marktes. Aufgrund der neuartigen Coronavirus-Krankheit (COVID-19) haben die örtlichen Behörden mehreren Fracht- und Passagierschiffen die Einfahrt in den Hafen verboten. Dies führte dazu, dass einige Seeleute der Handelsschifffahrt an Bord blieben, während den Reedern durch den längeren Aufenthalt in Hoheitsgewässern zusätzliche Kosten entstanden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

GLOBALE MARKTÜBERSICHT FÜR AUTONOME SCHIFFE

Marktgröße und Prognose

- Marktgröße 2025: 6,58 Milliarden US-Dollar

- Marktgröße 2026: 7,09 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 13,85 Milliarden US-Dollar

- CAGR: 8,70 % von 2026–2034

Marktanteil

- Der asiatisch-pazifische Raum dominierte im Jahr 2025 den Markt für autonome Schiffe mit einem Anteil von 37,70 % im Wert von 2,48 Milliarden US-Dollar. Die Führungsrolle der Region beruht auf einem robusten Seehandel, erheblichen staatlichen Investitionen in intelligente Schiffstechnologie und der schnellen Einführung von KI- und IoT-basierter Schiffsautomatisierung.

- Nach Autonomietyp wird das vollständig autonome Segment im Prognosezeitraum voraussichtlich das höchste Wachstum aufweisen, unterstützt durch Fortschritte bei der Navigationssoftware, kürzere Lieferzeiten und minimierte menschliche Fehler.

Wichtige Länder-Highlights

- Vereinigte Staaten: Der US-Markt für autonome Schiffe beschleunigt sich aufgrund der umfangreichen Investitionen des Marineministeriums in unbemannte Überwasserschiffe und strategische Verteidigungsverträge mit Schwerpunkt auf KI-gesteuerten Meeressystemen.

- Südkorea: Unterstützt durch staatliche Mittel ist Südkorea führend bei intelligenten Navigationssystemen und integrierten Schiffsplattformen zur Verbesserung des Situationsbewusstseins und der Sicherheit.

- Vereinigtes Königreich: Als Zentrum für autonome Marineinnovationen entwickelt das Vereinigte Königreich aktiv KI-gestützte Patrouillen- und Überwachungsschiffe für maritime Verteidigungsanwendungen.

- Japan: Regulatorische Vorsicht schränkt vollständig autonome Bereitstellungen ein; Allerdings investiert das Land weiterhin in teilautonome Systeme für die Handelsschifffahrt unter strengen Cybersicherheitsrichtlinien.

- China: Umfangreiche staatliche Investitionen und militärisches Interesse an einer autonomen Seemacht haben China zu einem wichtigen Faktor für die regionale und globale Marktexpansion gemacht.

- Indien: Die Modernisierung der Marine im Rahmen der SPRINT-Initiative und die Zusammenarbeit mit privaten Verteidigungs-Startups treiben die Integration unbemannter Schiffssysteme für die Landesverteidigung voran.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine wirkte sich aufgrund der steigenden Nachfrage nach dem Produkt positiv auf das Marktwachstum aus

Autonome Schiffe sind für Seestreitkräfte attraktiv, da sie gegenüber herkömmlichen bemannten Schiffen mehrere Vorteile bieten und viele Länder in den letzten Jahren autonome Schiffe entwickelt oder damit experimentiert haben. Die USA haben viel investiert und einen strategischen Plan zur Anschaffung mittlerer, großer und extragroßer „unbemannter Fahrzeuge“ für Über- und Unterwassereinsätze entwickelt. Andere Marinen wollen nicht zurückbleiben und entwickeln aggressiv unbemannte Autonomiefähigkeiten. Dazu gehören China, Großbritannien, Südkorea, Japan, Singapur, Australien und andere.

Beispielsweise setzte die Ukraine im September 2022 erfolgreich eine selbstfahrende „Drohne“ ein.Bootebei einem Großangriff auf die russische Marine in Sewastopol auf der Krim. Es war ein entscheidender Moment, der die Zukunft der Seekriegsführung veränderte. Während bereits zuvor autonome Schiffe eingesetzt wurden, ist dies das erste Mal, dass mehrere bewaffnete autonome Schiffe gleichzeitig in Kombination mit Drohnen eingesetzt werden, um offensive Marineoperationen gegen militärische Ziele erfolgreich durchzuführen.

Bei dem Angriff wurden mehrere russische Schiffe beschädigt, und das USV drang Berichten zufolge in die Hafenverteidigung ein und beschädigte Schiffe an geschützten Ankerplätzen. Diese Entwicklung wird dazu führen, dass die Rolle unbemannter Schiffe in der Hafenverteidigung zur Abwehr aggressiver Marineoperationen und solcher Angriffe neu überdacht wird.

Markttrends für autonome Schiffe

Technologische Erfindungen in der maritimen Navigationssoftware sollen das Marktwachstum vorantreiben

In den letzten Jahren haben eine Reihe von Marktteilnehmern Lösungen zur Verbesserung der maritimen Sicherheit entwickelt. Es wird erwartet, dass das Marktwachstum durch die Einführung fortschrittlicher Technologien wie künstliche Intelligenz, Augmented Reality und Navigationssysteme vorangetrieben wird. Beispielsweise erhielt Serco Inc., ein Anbieter von Fach-, Technologie-, Ingenieurs- und Managementdienstleistungen, im Dezember 2023 den Auftrag für Autonomie- und Fahrzeugkontrollsysteme/Tests und Bewertungen zur Unterstützung der Marinearchitektur- und Ingenieurabteilung des Naval Surface Warfare Center Carderock Division (NSWCCD). Im asiatisch-pazifischen Raum wuchs der Markt für autonome Schiffe von 1,96 Milliarden US-Dollar im Jahr 2022 auf 2,12 Milliarden US-Dollar im Jahr 2023.

Wachstumsfaktoren für den Markt für autonome Schiffe

Steigende Investitionen in fortschrittliche Schiffstechnologieentwicklungen zur Ankurbelung des Marktwachstums

Steigende Investitionen verschiedener Länder in Spitzentechnologie beschleunigen das Marktwachstum. Autonomie trägt dazu bei, Kollisionen auf See zu reduzieren, lange Stunden ohne Ablenkung zu arbeiten, die Treibstoffeffizienz zu steigern und geschäftskritische Aufgaben auszuführen.

Beispielsweise wurde im Oktober 2021 das autonome Schiffsprojekt von Südkorea finanziert. Das Projekt umfasst ein System zur intelligenten Navigation, Kollisions- und Unfallverhütung sowie eine integrierte Plattform für Systemmanagement, Entscheidungsfindung und Situationsbewusstsein.

Das globale Marktwachstum wird durch den Einsatz von Technologien wie künstlicher Intelligenz, dem Internet der Dinge (IoT) und Big-Data-Analysen vorangetrieben.

Entwicklung technologisch fortschrittlicher autonomer Schiffe der nächsten Generation Treibt das Marktwachstum voran

Autonome Schiffe revolutionieren die maritime Industrie, indem sie neue Technologien, Prozesse und Geschäftsmodelle einführen, die das Potenzial haben, die traditionelle Funktionsweise von Schiffen zu verändern. Zu den Vorteilen dieser Schiffe zählen eine verbesserte Effizienz und Sicherheit des Schiffes, datengesteuerte Abläufe sowie verbesserte Fähigkeiten. Daher wird die zunehmende Entwicklung von Schiffen der nächsten Generation das Marktwachstum beschleunigen. Beispielsweise startete das Naval Sea Systems Command (NAVSEA) des US-Marineministeriums im November 2023 einen Prozess, um zu untersuchen, was getan werden kann, um ein großes autonomes Überwasserschiff, LUSV, zu entwickeln, indem es Branchenteilnehmer einlud.

EINHALTENDE FAKTOREN

Bedrohungen im Zusammenhang mit der Cybersicherheit behindern das Wachstum des Marktes für autonome Schiffe

Die Schifffahrtsbranche ist durch die Digitalisierung und Automatisierung von Schiffen ständigen Veränderungen ausgesetzt. Die autonome Schiffsinfrastruktur umfasst eine Kombination aus elektromechanischen Systemen und hochintegrierter Software und Hardware, die Computernetzwerke bilden. Zensur und Vernetzung zwischen modernen Schiffen und Computern in Häfen, Terminals, Reedereien und Werften behindern die Informationssicherheit, die anfälliger für Cyberangriffe und Piraterie ist. Die zunehmende Digitalisierung und Modernisierung führt zu Cyberangriffen, die sich negativ auf das Gesamtmarktwachstum auswirken.

Beispielsweise erlauben die Vorschriften in Japan nicht, dass vollständig autonome Schiffe ohne Personen an Bord betrieben werden. Diese Verordnung der japanischen Regierung ist eine wichtige Entscheidung, da potenzielle Cyberbedrohungen und Angriffe noch nicht gründlich bewertet und angegangen wurden, da nur begrenzte Informationen über die Gesamtarchitektur autonomer Schiffstypen bekannt sind.

Marktsegmentierungsanalyse für autonome Schiffe

Durch Autonomieanalyse

Das Segment der vollautonomen Schiffe wird aufgrund der steigenden Nachfrage von 2024 bis 2032 das stärkste Wachstum verzeichnen

Basierend auf der Autonomie wird der Markt in teilweise Automatisierung, ferngesteuert und vollständig autonom unterteilt. Im Jahr 2023 hielt die ferngesteuerte Sparte den größten Anteil. Ein ferngesteuertes Schiff wird von einem entfernten Zentrum aus gesteuert, sodass das Schiff von einem Aussichtspunkt oder einem sicheren Ort aus gesteuert werden kann. Das ferngesteuerte Segment soll im Jahr 2026 einen Anteil von 51,40 % halten.

Beispielsweise startete der Offshore-Dienstleister SeaOwl im September 2020 seinen neuen Remotely Powered Service at Sea (ROSS).

Das höchste Wachstum wird im Betrachtungszeitraum für das vollautonome Segment erwartet. Die Vorteile verkürzter Lieferzeiten, kürzerer Hafenanläufe, günstigerer Betriebskosten, keiner durch menschliches Versagen verursachten Unfälle und niedrigerer Frachtraten sind die Faktoren, die diesen Anstieg bewirken.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Lösungsanalyse

Das Hardware-Segment hält aufgrund des zunehmenden Einsatzes automatisierter Navigationssysteme und fortschrittlicher Sensoren den höchsten Anteil

Basierend auf der Lösung wird der Markt in Hardware und Software segmentiert. Einen wesentlichen Anteil dürfte dabei das Hardware-Segment einnehmen57,96 % Anteil im Jahr 2026. Das Wachstum ist auf die zunehmende Akzeptanz von Hardwarekomponenten wie Sensoren, GPS-Trackern, automatisierten Navigationssystemen, Antriebs- und Hilfssystemen und anderen zurückzuführen.

Das Softwaresegment wird aufgrund der Nachfrage nach fortschrittlichen Softwarelösungen für den autonomen Betrieb im Prognosezeitraum das höchste Wachstum aufweisen. Im Januar 2020 brachte Robosys Automation Limited die neueste Version von Voyager 100 auf den Markt. Dabei handelt es sich um eine KI-Software, die es Brückenwächtern ermöglicht, Schiffe zu steuern und die Sicherheit zu verbessern.

Nach Schiffstypanalyse

Das kommerzielle Segment verzeichnet aufgrund der steigenden Nachfrage nach Frachtschiffen der nächsten Generation das höchste Wachstum

Nach Schiffstyp wird der Markt in Handelsschiffe und Verteidigungsschiffe unterteilt. Das kommerzielle Segment ist in Massengutfrachter, Tanker, Trockenfracht und Container unterteilt.

Es wird erwartet, dass das kommerzielle Segment im Jahr 2026 einen beachtlichen Anteil von 79,98 % halten wird. Das Wachstum ist auf den zunehmenden Tourismus und den internationalen Seehandel zurückzuführen. Nach Angaben der International Chamber of Shipping belief sich der Gesamtwert des jährlichen weltweiten Handels der Schifffahrtsindustrie im Jahr 2019 auf 14 Billionen US-Dollar.

Das Verteidigungssegment wird aufgrund der steigenden Nachfrage der Seestreitkräfte nach Grenzschutz, Transport von Streitkräften und anderen Bereichen voraussichtlich ein deutliches Wachstum verzeichnen. Beispielsweise präsentierte Austal Limited im Januar 2023 eine solide finanzielle Zukunft mit einem Frühphasenauftrag, der 108 Millionen US-Dollar übersteigen könnte, einschließlich der Arbeit an einem autonomen Patrouillenschiff für die Royal Australian Navy (RAN).

Durch Endbenutzeranalyse

Das Line-Fit-Segment dominiert den Markt aufgrund gestiegener Ausgaben für die Marineverteidigung

Nach Endverbraucher ist der Markt in Line Fit und Retrofit unterteilt. Unter diesen hält das Line-Fit-Segment mit 80,34 % im Jahr 2026 den höchsten Marktanteil autonomer Schiffe. Das Wachstum ist auf steigende Investitionen der Marineverteidigungskräfte und den wachsenden internationalen Seehandel zurückzuführen. Die Beschaffung moderner Schiffe aufgrund des zunehmenden Tourismus treibt das Segmentwachstum voran.

Beispielsweise unterzeichnete die indische Marine im Januar 2023 eine Vereinbarung mit Sagar Defence Engineering Pvt. um den Erwerb einer Flotte bewaffneter autonomer Boote im Rahmen der „SPRINT“-Initiative zu unterstützen, die darauf abzielt, die Entwicklung und Nutzung einheimischer Verteidigungstechnologie durch inländische Unternehmen zu fördern.

Das Retrofit-Segment wird im Prognosezeitraum ein bemerkenswertes Wachstum verzeichnen. Zunehmende Upgrades, Modernisierungsprogramme und sich ändernde regulatorische Energie- und Emissionsstandards treiben das Marktwachstum voran.

REGIONALE EINBLICKE

Der Markt wird in Nordamerika, Europa, im asiatisch-pazifischen Raum und im Rest der Welt untersucht.

Asia Pacific Autonomous Ships Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 2,48 Milliarden US-Dollar, was 37,70 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 2,68 Milliarden US-Dollar anwachsen. Das Wachstum des Marktes wird auf die schnelle wirtschaftliche Entwicklung der Region und den wachsenden Seehandel zurückgeführt. Laut dem Maritime Transport Review 2022 der UNCTAD blieb der asiatisch-pazifische Raum im Jahr 2021 mit einem Anteil von 42 % der Exporte und 64 % der Importe das weltweit wichtigste Umschlagszentrum für Seefracht. Der japanische Markt soll bis 2026 ein Volumen von 0,574 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 0,687 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,288 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 1,54 Milliarden US-Dollar, was 23,30 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 1,64 Milliarden US-Dollar erreichen. Nordamerika verzeichnet aufgrund zunehmender Investitionen in die Entwicklung fortschrittlicher Handels- und Verteidigungsschiffe ein deutliches Wachstum. Die wachsende Schifffahrt in den USA und die Präsenz großer Unternehmen wie IBM Corporation, GE, Northrop Grumman, Honeywell International Inc. und andere treiben das Marktwachstum voran.

- Der US-Markt soll bis 2026 ein Volumen von 1,254 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 etwa 1,65 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 25,00 % entspricht, und wird voraussichtlich 1,78 Milliarden US-Dollar im Jahr 2026 erreichen. Hinter dem Wachstum stehen erhöhte Investitionen in die Entwicklung fortschrittlicher Schiffsprojekte aus verschiedenen europäischen Ländern, die das Marktwachstum vorantreiben. Im Januar 2020 vergab das europäische Forschungsprogramm Horizon 2020 22 Millionen US-Dollar an das vom norwegischen maritimen Cluster entwickelte Projekt Autonomous Marines. Große Akteure wie ABB, Fugro, Kongsberg Maritime, Rolls-Royce Plc und andere tragen zum regionalen Marktwachstum bei. Der britische Markt soll bis 2026 ein Volumen von 0,525 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 0,378 Milliarden US-Dollar erreichen wird.

Rest der Welt

Der Rest der Welt verzeichnete im Jahr 2025 eine Marktgröße von 0,92 Milliarden US-Dollar, was 13,90 % des globalen Marktanteils entspricht, und soll im Jahr 2026 0,99 Milliarden US-Dollar erreichen. Der Rest der Welt verzeichnet zwischen 2024 und 2032 ein moderates Wachstum. Das Wachstum ist auf die gestiegenen Ausgaben der Marinen der Länder des Nahen Ostens zurückzuführen. Im Jahr 2019 entwickelte die Unique Group in den Vereinigten Arabischen Emiraten das Schiff UnI-Cat für unbemannte Erkundungen in flachen Gewässern. Das Unternehmen entwirft und integriert die autonome Sensor- und Kommunikationstechnologie des Schiffes.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure konzentrieren sich auf die Entwicklung fortschrittlicher Technologien für autonome Schiffe der nächsten Generation

Die in dieser Branche tätigen Akteure konzentrieren sich auf die Geschäftsausweitung durch die Entwicklung von Schiffen und Systemen der nächsten Generation. Im Oktober 2022 gab Kongsberg Maritime den Abschluss eines Liefervertrags für die HUGIN Endurance bekanntAutonomes Unterwasserfahrzeug (AUV)System war an einen nicht genannten Partner vergeben worden. Das HUGIN Endurance ist ein Langstrecken-AUV, das für den Land-zu-Land-Einsatz konzipiert ist. Mit einem Durchmesser von 1,2 Metern, einer Länge von etwa 11 Metern und einem Gewicht von etwa 7.000 Kilogramm ist es das größte Mitglied der HUGIN AUV-Familie.

Liste der führenden autonomen Schiffsunternehmen:

- ABB (Schweiz)

- ASELSAN A.Ş. (Truthahn)

- BAE Systems (Großbritannien)

- Fugro (Niederlande)

- GE(UNS.)

- Honeywell International Inc. (USA)

- Kongsberg Gruppen Maritime(Norwegen)

- L3 ASV (USA)

- Northrop Grumman (USA)

- Rolls Royce plc (Großbritannien)

- Siemens Energy (Deutschland)

- Wärtsilä (Finnland)

- Marine Technologies LLC (USA)

- Ulstein Group ASA (Norwegen)

- Mitsui (Japan)

- Sea Machines Robotics Inc.(UNS.)

- Neptec Technologies Corp. (Kanada)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Mai 2023 – L3Harris Technologies hat sich mit BigBear.ai zusammengetan, um fortschrittliche autonome Überwasserschiffe (ASVs) und künstliche Intelligenz (KI) für aktuelle und zukünftige Seeverteidigungsprogramme bereitzustellen. Im Rahmen der Vereinbarung würde das ASView-System von L3Harris in die prädiktive Computer-Vision-Technologie von BigBear.ai integriert, um Schiffe besser zu identifizieren und zu klassifizieren, das Situationsbewusstsein zu verbessern und bemannte und unbemannte Gruppenmissionen zu unterstützen.

- März 2023– Samsung Heavy Industries Co. (SHI) und Kongsberg Maritime (KM) haben eine gemeinsame Entwicklungsprojektvereinbarung (JDA) unterzeichnet, um einen autonomen 174K-LNG-Tanker der nächsten Generation zu entwerfen, der autonome Fernsteuerung und emissionsarme Technologie nutzt.

- Februar 2023– Lloyd's Register Unmanned Marine Systems hat das Festrumpfschlauchboot (RIB) BAE Systems Autonomous Pacific 24 (AP24) zertifiziert. Das AP24 RIB wurde von BAE Systems für die Royal Navy mit Mitteln des NavyX Autonomy and Lethal Accelerator-Programms entwickelt, das darauf abzielt, neue Technologien schnell bereitzustellen.

- Juli 2022– Fugro unterzeichnete einen Vertrag mit Kooiman Engineering und Van Oossanen Naval Architects zur Entwicklung von Blue Prism, seinem unbemannten Überwasserschiff (USV) der nächsten Generation, das speziell für Küsten- und Offshore-Umgebungen entwickelt wurde. Das Design von Blue Prism kombiniert einen sehr geringen CO2-Fußabdruck mit umfangreichen Datenerfassungsfunktionen

- August 2022– Die US-Marine testet ihr erstes autonomes Schiff in voller Größe. Die US-Marine hat einem anderen Schiff, dem zukünftigen Expeditions-Schnelltransporter der Spearhead-Klasse USNS Apalachicola (EPF 13) für das Military Sealift Command, autonome Navigationsfähigkeiten hinzugefügt. Der Dienst testete autonome Nachrüstsysteme und baute speziell autonome Prototypen. Dies wird jedoch der erste wirklich nummerierte Rumpf der US-Marine mit eingebauter Bordautonomie sein.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 8,70 % im Zeitraum 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Autonomie

|

|

Durch Lösung

|

|

|

Nach Schiffstyp

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 6,58 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 13,85 Milliarden US-Dollar erreichen wird.

Der Markt wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 8,70 % wachsen.

Es wird erwartet, dass die Hardware im Lösungssegment im Prognosezeitraum das führende Segment in diesem Markt sein wird.

KONGSBERG ist der führende Akteur auf dem Weltmarkt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 den höchsten Marktanteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf