Größe des Marktes für vernetzte Schiffe, Marktanteil, Branchenanalyse und Analyse der Auswirkungen des Krieges zwischen Russland und der Ukraine, nach Anwendung (Flottenbetrieb, Schiffsverkehrsmanagement und Überwachung des Flottenzustands), nach Installationstyp (an Bord und an Land), nach Eignung (Line Fit und Retrofit), nach Schiffstyp (kommerzielle Nutzung und Verteidigung) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

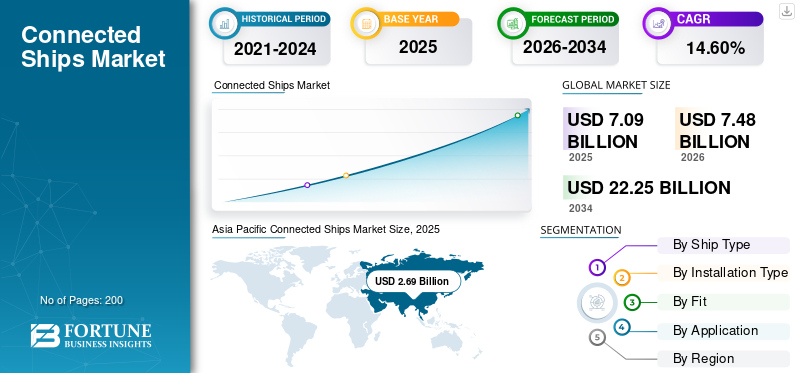

Die globale Marktgröße für vernetzte Schiffe wurde im Jahr 2025 auf 7,09 Milliarden US-Dollar geschätzt und wird voraussichtlich von 7,48 Milliarden US-Dollar im Jahr 2026 auf 22,25 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 14,60 % im Prognosezeitraum entspricht. Der asiatisch-pazifische Raum dominierte den Markt für vernetzte Schiffe mit einem Marktanteil von 37,90 % im Jahr 2025.

Vernetzte Schiffe werden in der Schifffahrts- und maritimen Industrie eingesetzt, um die Sicherheit und Navigation durch die Kombination vernetzter Technologie zu erhöhen. Die Anwendung vernetzter Technologie auf Schiffen oder Schiffen umfasst unter anderem die verbesserte Verwaltung kritischer Schiffsoperationen, die Überwachung des Schiffszustands zur vorbeugenden Wartung und das Schiffsverkehrsmanagement. Mit dem Aufkommen des industriellen Internets hat die Integration von Automatisierung und Big Data jeden Aspekt der Schifffahrt berührt.

Connected Ship ist ein Modell, bei dem Schiffe mithilfe von Satelliten verfolgt und verwaltet werden. Dies sorgt für eine optimierte Berichterstattung und trägt dazu bei, die Effizienz des Schiffsbetriebs, einschließlich des Kraftstoffmanagements, zu verbessern. Sensortechnologien und Überwachungstools würden sowohl Offshore- als auch Onshore-Managementteams auf potenzielle Probleme aufmerksam machen und prädiktive Energiemodelle nutzen, um eine datengesteuerte Entscheidungsfindung zu ermöglichen.

Der durch die COVID-19-Pandemie verursachte Stillstand in den ersten beiden Quartalen 2020 führte zu geringeren Umsätzen im Schifffahrtsbereich. Werften, Schiffbauunternehmen und andere Anbieter mussten ihren Betrieb an die von der Regierung festgelegten Beschränkungen anpassen, was zur Einstellung der Schiffbauaktivitäten führte.

- So stellte beispielsweise die italienische Werft Fincantieri ihre Produktion ab 12 komplett einThMärz bis Mitte April 2020.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Der Krieg zwischen Russland und der Ukraine störte die Lieferkette der Schifffahrtsindustrie, was zu höheren Frachtraten und Containerknappheit führte

Der Konflikt zwischen Russland und der Ukraine beeinflusst den globalen Logistikmarkt auf allen Ebenen. Die Auswirkungen der Pandemie auf die Lagerkapazität und die Containerverfügbarkeit ließen erst nach, als der Krieg zwischen Russland und der Ukraine begann, sich auf die Branche auszuwirken. Der Krieg störte den Warenfluss, erhöhte die Kosten und Produktknappheit, was zu einer verheerenden Nahrungsmittelknappheit auf der ganzen Welt führte.

Russland hat die landwirtschaftliche Infrastruktur der Ukraine zerstört und ganze Lieferketten unterbrochen. Das Schwarze Meer und das Asowsche Meer wurden von Russland blockiert und in den ersten Monaten der Offensive wurden ukrainische Getreidelieferungen gekapert. Im Juli 2023 unterzeichneten Russland und die Ukraine jedoch ein UN-Abkommen, um ukrainische Getreideexporte aus drei Schwarzmeerhäfen freizugeben und die Knappheit zu lindern. Trotz der Vereinbarung griff Russland Stunden nach der Unterzeichnung des Abkommens den Hafen von Odessa mit Marschflugkörpern an. Dies führte weltweit zu hoher Unsicherheit in den Lieferketten.

Durch den Krieg wurden mehrere Häfen geschlossen und die Seefrachtkosten stiegen. Schiffe mussten umgeleitet werden, was zu Staus und Verzögerungen im Frachtfluss führte und die Bedingungen in den globalen Lieferketten verschärfte. Darüber hinaus förderten Sanktionen und Beschränkungen eine Verlagerung von der Schiene auf den Seetransport, was den Druck erhöhte und die Containerknappheit verschärfte.

Marktübersicht und wichtige Kennzahlen für vernetzte Schiffe

Marktgröße und Prognose:

- Marktgröße 2025: 7,09 Milliarden US-Dollar

- Marktgröße 2026: 7,48 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 22,25 Milliarden US-Dollar

- CAGR: 1460 % von 2026–2034

Marktanteil:

- Der asiatisch-pazifische Raum dominierte den Markt für vernetzte Schiffe mit einem Anteil von 37,90 % im Jahr 2025, angetrieben durch den zunehmenden Seeverkehr, den schnellen Ausbau der Hafeninfrastruktur und die zunehmende Einführung digitaler Technologien in China, Südkorea und Südostasien.

- Aufgrund der steigenden Nachfrage nach Sicherheit, effizienter Navigation und Echtzeit-Verkehrsüberwachung auf überlasteten Seewegen wird erwartet, dass das Schiffsverkehrsmanagement bis 2025 den größten Marktanteil halten wird.

Wichtige Länder-Highlights:

- China: Wachstumsimpulse durch die „Belt and Road“-Initiative, große Hafenentwicklungsprojekte und hohe Nachfrage nach digitalisierten Flottenüberwachungssystemen.

- Vereinigte Staaten: Digitalisierungsinitiativen und Marinemodernisierungsprogramme beschleunigen die Einführung vernetzter Schiffstechnologien, unterstützt durch Verteidigungsverträge und die Ausweitung des Seehandels.

- Japan: Der Bedarf an fortschrittlicher Schiffsüberwachung in erdbebengefährdeten Regionen steigt und die Regierung konzentriert sich auf die Reduzierung von Seeunfällen mit KI- und IoT-Lösungen.

- Europa (Frankreich, Deutschland): Präsenz führender Schiffbauer und Nachfrage nach autonomen Schiffen im Rahmen der Nachhaltigkeits- und digitalen Transformationsziele der EU.

Markttrends für vernetzte Schiffe

Zunehmende technologische Entwicklungen bei Schiffsüberwachungssystemen sind ein führender Branchentrend

Der Schiffbausektor befindet sich in einem rasanten Wandel hin zur Digitalisierung. Die Entwicklung von Netzwerklösungen im Bereich der Schifffahrt, wie beispielsweise Frachtverfolgungssysteme und Schiffsüberwachungssysteme zur Gewährleistung von Sicherheit und Geschäftseffizienz, wurde durch den wachsenden Seeverkehr vorangetrieben. Ladungsüberwachungssysteme ermöglichen das Auslesen von Daten und die Alarmüberwachung von Ladetankdruck, Temperatur und anderen Parametern. Eine Reihe von Unternehmen investieren in die Entwicklung von Satellitenüberwachungssystemen.

- Beispielsweise entwickelte Iridium Communications Inc. im Mai 2021 ein Produkt namens Iridium Certus, eine zuverlässige Satellitenverbindung, die die unterbrechungsfreie Übertragung von Informationen zur Fracht- oder Schiffsverfolgung ermöglicht.

- Der asiatisch-pazifische Raum verzeichnete ein Wachstum des Marktes für vernetzte Schiffe von 2,18 Milliarden US-Dollar im Jahr 2022 auf 2,35 Milliarden US-Dollar im Jahr 2023.

Abhängig von den Funktionsanforderungen des zu installierenden Systems variieren die Kosten für die VMS-Komponente. Generell gilt: Je höher die Funktionalität, desto höher die Kosten für die Ausrüstung und je höher die Kosten für die Datenverbindung, desto höher sind die Sendezeitkosten. Die Kosten des VMS-Systems werden daher je nach Bedarf der einzelnen Mitgliedstaaten und der Höhe der staatlichen Unterstützung unterschiedlich sein.

In der EU und den USA beispielsweise erfordern VMS-Systeme teure Bordausrüstung und große Datenmengen über eine Satellitenverbindung, was zu höheren Sendezeitgebühren führen wird. Allerdings bieten sie auch eine sehr hohe Funktionalität. In anderen Regionen, in denen die Kosten pro Schiff hoch sind und große Flotten ein Problem darstellen, werden Kommunikationstechnologien wie AIS eingesetzt, die die Kosten für Ausrüstung und Sendezeit erheblich senken und gleichzeitig eine akzeptable Grundfunktionalität des VMS-Systems bieten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für vernetzte Schiffe

Das Marktwachstum wird durch die steigende Nachfrage nach reibungslosem Verkehr auf den überlasteten Seewegen vorangetrieben

Ein wichtiger Wachstumstreiber für den intermodalen Transportmarkt wird voraussichtlich der zunehmende internationale Handel sein. Es wird prognostiziert, dass die Verkehrsstaus auf den Seewegen aufgrund des zunehmenden Seetransports zunehmen. Laut der UN-Konferenz für Handel und Entwicklung finden bis zu 80 % des Welthandels auf dem Seeweg in verschiedenen Häfen statt.

- Beispielsweise erhielt die National Marine Dredging Company (NMDC) im Dezember 2022 einen Auftrag über 272 Millionen US-Dollar für die Ausbaggerung des ägyptischen Suezkanals.

Eine wirksame Steuerung des Hafenverkehrs und der Überlastung großer Häfen wird daher immer notwendiger. Die Nachfrage nach Schiffsverkehrsmanagement und Echtzeitnavigationssystemen, die voraussichtlich das Wachstum des Marktes für vernetzte Schiffe vorantreiben werden, steigt mit dem Wachstum des Seehandels und -transports.

- Beispielsweise hat CNES (Competitors of the European Union for the Shipbuilding Industry) im Juni 2021 eine strategische Partnerschaftsvereinbarung mit dem weltweit größten globalen Seefrachtspeditionsunternehmen (CMA CGM) zur Einführung innovativer Lösungen für die Schifffahrtsindustrie geschlossen. Im Rahmen dieser Partnerschaft würden sich die Experten von CNES auf intelligente Schiffsrouten konzentrieren, um die Sicherheit auf See zu verbessern, Besatzungen zu unterstützen und die Umweltauswirkungen der Schifffahrt genau zu steuern.

Steigende Investitionen in die Digitalisierung durch Reedereien, um das Marktwachstum anzukurbeln

Da das Situationsbewusstsein der Flottenbesitzer gestiegen ist, investieren Reedereien stark in die Schiffsdigitalisierung. Für die Schifffahrt ist das kombinierte Schiff zuständig. Um Schadensersatzforderungen für Charterer zu reduzieren, bieten vernetzte Schiffe Fernzugriff auf Container- und Ladungsüberwachungssysteme. Dadurch werden die Versicherungskosten für das Schiff gesenkt. Darüber hinaus kann durch die Kombination von Schiffstechnologien eine erhebliche Kostenverbesserung der Betriebskapazität und Wartung erreicht werden. Gerade diese Vorteile sind es also, die Reedereien dazu veranlassen, in die Digitalisierung zu investieren.

- Beispielsweise vergab Seaspan Shipyards im April 2023 2,6 Millionen US-Dollar an ein kanadisches Unternehmen für die Entwicklung modernster digitaler Technologien, die der Schiffbauindustrie neue Impulse verleihen werden. Der Deal beinhaltet Partnerschaften mit Unternehmen, die das revolutionäre Digital Holoship-Programm von Seaspan als Grundlage für ihre eigenen neuen Meerestechnologieentwicklungen nutzen werden.

Die Digitalisierung sollte als Transformation der Geschäftsabwicklung durch die Einführung von Industrie 4.0-Technologien wie künstlicher Intelligenz (KI), Business Domain Awareness (BDA), Consumer Condition Control (CC), dem Internet der Dinge (IoT), digitaler Sicherheit, Augmented Reality/Virtual Reality (AR/VR), Advanced Robotics, Augmented Managed (AM) und Advanced Simulation betrachtet werden. Um ihre Wettbewerbsposition zu verbessern und Kosten zu senken, setzen große Player auf die Digitalisierung durch Anlagenoptimierung und die Umsetzung von Kundenbedürfnissen, ein Beispiel hierfür ist die Containerüberwachung.

- Beispielsweise haben Kongsberg Digital und Alpha Ori Technologies im Oktober 2022 eine neue Partnerschaftsvereinbarung geschlossen. Die Partnerschaft würde Alpha Ori Technologies die Integration mit Vessel Insight ermöglichen, einer sicheren Vessel-to-Cloud-Dateninfrastruktur von Kongsberg Digital. Vessel Insight würde Echtzeiteinblicke in flotten- und schiffsspezifische Dashboards sowie Ad-hoc-Berichts- und Analysetools liefern.

EINHALTENDE FAKTOREN

Anfälligkeit für Cyberangriffe und hohe Kosten der Digitalisierung behindern das Marktwachstum

Es wird erwartet, dass die hohen Anfangsinvestitionen, die für die Digitalisierung von Schiffen erforderlich sind, das Wachstum dieses Marktes dämpfen werden. Darüber hinaus führt die Einbindung von Telekommunikationstechnologie in maritime Systeme zu einer Reihe von Cyberangriffen. Schiffe können anfällig für Cyberangriffe sein und schwere Verluste verursachen, die das Marktwachstum behindern.

Die Navigation ist eine der Schlüsselkomponenten, auf die zugegriffen werden kann. Der Hacker kann falsche Navigationsinformationen an die Schiffsbesatzung senden, sehen, wie das Schiff vom Kurs abweicht, oder falsche Informationen über die Position des Schiffes an Teams an Land senden. Auch auf Überwachungs- und Steuerungssysteme kann zugegriffen werden. Auf die heutigen vernetzten Systeme kann über Systeme wie das Wasseraufbereitungssystem oder das Motormanagementsystem zugegriffen werden.

- Beispielsweise bestätigte DNV, eine der weltweit größten Schifffahrtsklassifizierungsgesellschaften, im Januar 2023, dass ihre Systeme von einem Ransomware-Angriff auf 7 betroffen warenThJanuar und betrifft etwa 1.000 Schiffe, die diese Technologie nutzen. Das norwegische Unternehmen mit Sitz in Oslo gab in einer Erklärung an, dass die ShipManager-Software mit Dateikodierungs-Malware infiziert sei, was das Unternehmen dazu veranlasste, seine Server herunterzufahren.

Marktsegmentierungsanalyse für vernetzte Schiffe

Nach Schiffstypanalyse

Das kommerzielle Segment wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach gewerblichen Flotten die höchste CAGR verzeichnen

Basierend auf dem Schiffstyp ist der Markt in kommerzielle und Verteidigungsschiffe unterteilt.

Es wird erwartet, dass das kommerzielle Segment im Jahr 2026 mit einem Anteil von 70,87 % den Marktanteil anführt und im Prognosezeitraum die schnellste CAGR verzeichnet. Es wird erwartet, dass die steigende Nachfrage nach kommerziellen Flotten für den Transport oder Import/Export von Gütern, darunter elektronische Geräte, FMCG-Produkte, Automobile und andere, das Segmentwachstum im Prognosezeitraum ankurbeln wird. Darüber hinaus wird erwartet, dass die Nachfrage nach vernetzten Schiffen im Unternehmenssektor aufgrund der Verkürzung der Transportzeiten durch die Bestimmung der schnellsten Route in einem vernetzten Transportnetz weiter steigen wird.

- Im Februar 2023 beauftragte die Grimaldi Group beispielsweise Kongsberg Maritime erneut mit der Bereitstellung von Technik und Technologie für den Bau von zwei neuen LR 7800 Roll-on-Roll-off (RO-Ro)-Roll-off-Schiffen auf der chinesischen Handelswerft Jinling. Der Auftrag wurde im vierten Quartal 2022 unterzeichnet und die Schiffe sollen bis 2025 in Dienst gestellt werden.

Im Prognosezeitraum wird für das Verteidigungssegment ein deutliches Wachstum erwartet. Um die Marine zu stärken, investieren Regierungen immer mehr in Schiffe mit Seeanbindung.

- Beispielsweise vergab die US-Marine im Mai 2023 einen Auftrag für die detaillierte Planung und den Bau einer neuen Klasse von Meeresüberwachungsschiffen an Astraal USA mit Sitz in Mobile, Alabama. Eine neue Klasse von Schiffen, die sogenannten Auxiliary General Ocean Surveillance Ships AGOS 25, steht unter Vertrag. Der Auftragswert wird auf bis zu 3,19 Milliarden US-Dollar geschätzt.

Durch Installationstypanalyse

Das Bordsegment soll den Markt dominieren, da die Überwachung und Steuerung des Bordbetriebs zunimmt

Basierend auf der Installationsart wird der Markt in On-Board- und Onshore-Markt unterteilt.

Das On-Board-Segment wird mit einem Anteil von 63,79 % im Jahr 2026 den Marktanteil dominieren und wird voraussichtlich im Prognosezeitraum weiterhin die Marktführerschaft halten. Schiffe werden hauptsächlich zur Durchführung von Bordoperationen eingesetzt, bei denen es um die Überwachung und Steuerung der Funktion eines laufenden Schiffes geht.

- Beispielsweise erhielt Sperry Marine im Juli 2021 einen flottenweiten Auftrag für die Installation des neuen SperrySphere Connected ECDIS auf 36 Schiffen der China Navigation Company (CNCo), einem Teil der Swire Group. Connected ECDIS war die neueste Ergänzung zum Portfolio intelligenter Überbrückungslösungen von Sperry Marine, verbunden über die eigene SperrySphere-Plattform.

Es wird erwartet, dass das Onshore-Segment im Untersuchungszeitraum erheblich wachsen wird. Dies ist auf die zunehmende Nutzung vernetzter Schiffsdaten zur Verfolgung des Verkehrsstatus und zur Verwaltung von Hafenaktivitäten zurückzuführen. Flotten profitieren von vernetzten Schiffen, da sie eine bessere Kommunikation mit dem Land und zuverlässige Informationen über sichere und kostengünstige Seerouten ermöglichen, was zu einer effizienten Überwachung des Flottenzustands führt.

- Beispielsweise unterzeichneten im Juni 2023 die beiden führenden Häfen des Vereinigten Königreichs und die britische Peel Ports Group (Peel Ports Group) Absichtserklärungen mit UKHO, um die Bereitstellung, Verwaltung und den Austausch von hydrografischen und marinen Daten zu verbessern.

Durch Anpassungsanalyse

Das Line-Fit-Segment hält aufgrund steigender Neuschiffsbestellungen den höchsten Marktanteil

Basierend auf der Passform wird der Markt in Line-Fit und Retrofit unterteilt.

Das Line-Fit-Segment wird im Jahr 2026 mit 72,08 % den höchsten Marktanteil halten und seine Dominanz voraussichtlich im gesamten Prognosezeitraum beibehalten. Dies ist auf die wachsenden Investitionen in die Seeverteidigung und den Anstieg der Seehandelsaktivitäten auf der ganzen Welt zurückzuführen. Darüber hinaus wird prognostiziert, dass ein Anstieg neuer Schiffsbestellungen das Wachstum des Segments vorantreiben wird.

Beispielsweise wurde im Juni 2023 ein Schiffbauvertrag en bloc über fünf 15.500 TEU Dual Fuel Container Vessels (LNG) zwischen dem koreanischen Schiffbauunternehmen Yang Ming Marine Transport Corporation (Yang Ming) und dem in Hongkong ansässigen Schwermaschinenhersteller Hyundai Heavy Industries CO., Ltd. unterzeichnet.

Es wird erwartet, dass das Retrofit-Segment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Dies ist auf die Schiffsmodernisierungsprogramme der Seestreitkräfte und der kommerziellen Flottenbetreiber verschiedener Länder zurückzuführen.

- So hat MAN SOLUTIONS beispielsweise im Juli 2023 ein Conversion Commitment Agreement (CCA) mit dem weltweit führenden Containerschiffeigner und -manager Seaspan in Zusammenarbeit mit der größten Linienreederei Hapag Lloyd abgeschlossen. Man PrimeServ, die After-Sale-Abteilung von MAN SOLUTIONS, würde 15 Lösungen für die Nachrüstung von Motoren für die Umstellung der Seaspan-Flotte von Einstoff-Dieselschiffen („S90“-Schiffen), die von einzelnen S90- („B&W“)-Heizölmotoren von Seaspan („The Seaspan“- oder „The Seabird“-Schiffe) angetrieben werden, auf Zweistoff-Dieselmotoren („ME-LGIM“, „Green Methanol“-Schiffe) bereitstellen.

Durch Anwendungsanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Schiffsverkehrsmanagement wird aufgrund der steigenden Nachfrage nach Sicherheit und effizienter Navigation den größten Umsatz erzielen

Basierend auf der Anwendung wird der Markt in Flottenbetrieb, Schiffsverkehrsmanagement und Überwachung des Flottenzustands unterteilt.

Das Segment Schiffsverkehrsmanagement wird im Jahr 2026 mit 56,94 % den größten Marktanteil halten. Die wachsende Nachfrage nach maritimer Sicherheit, effizienter Navigation und anderen Lebenssicherheitsfunktionen auf See treibt das Segmentwachstum voran. Darüber hinaus wird erwartet, dass der Einsatz von Schiffsverkehrsmanagementsystemen in Seehäfen zur effizienten Abwicklung großer Containermengen das Segmentwachstum ankurbeln wird.

- Beispielsweise gab Marubeni Corp. im Juli 2023 den Abschluss einer strategischen Partnerschaft für den Verkauf der weltweit fortschrittlichsten Vessels Situational Awareness Platform (SAT-Plattform) mit dem Unternehmen bekannt, das die Plattform entwickelt hat. Die SAT-Plattform fungiert als vollautomatischer Wachmann. Es nutzt Computer Vision (CV) undDeep Learning (DL)Algorithmen zur Identifizierung, Lokalisierung und Überwachung anderer Schiffe und anderer Ziele, die eine Gefahr für ein Schiff darstellen könnten, und zur Messung der Entfernung zwischen diesen Risiken und dem Schiff.

Es wird erwartet, dass das Segment zur Überwachung des Flottenzustands im Prognosezeitraum mit der höchsten CAGR wachsen wird. Dies ist auf die wachsende Nachfrage nach vorbeugender Wartung und vorausschauender Diagnose von Schiffen auf der ganzen Welt zurückzuführen.

- Um beispielsweise die Betriebszeit des LNG-Tankers zu verbessern, schloss das finnische Technologieunternehmen Wärsilä im Juni 2022 mit dem japanischen LNG-Schiffsmanagementunternehmen NYK einen 15-jährigen Vertrag über die garantierte Anlagenleistung (GAP) ab. Wärsilä wäre für die Verwaltung der Schiffsmotoren und der zugehörigen Ausrüstung verantwortlich. Die Vereinbarung umfasst Folgendes: 3 WärTSILA 50DF-Dual-Fuel-Motoren für das Transportunternehmen, zusammen mit Gasventileinheiten (GVUs) und Turboladern.

REGIONALE EINBLICKE

Nach Regionen ist der globale Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Asia Pacific Connected Ships Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 2,69 Milliarden US-Dollar, was einem Anteil von 37,90 % entspricht, und wird voraussichtlich im Jahr 2026 2,84 Milliarden US-Dollar erreichen. Der wachsende Verkehr zwischen sich entwickelnden asiatisch-pazifischen Ländern wie China, Südkorea und anderen Häfen treibt das Wachstum des Marktes voran. Die Entwicklung neuer Häfen in Indonesien, Hongkong und im übrigen Asien-Pazifik-Raum dürfte neue Möglichkeiten für die Marktexpansion in der Region schaffen. Darüber hinaus wird erwartet, dass die Verbesserung der Handelsbeziehungen und steigende Importe und Exporte die Nachfrage nach Schiffen in der Region erhöhen werden.

Europa

Die Region Europa eroberte im Jahr 2025 23,20 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,65 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,72 Milliarden US-Dollar prognostiziert. Europa wird im Prognosezeitraum aufgrund der steigenden Nachfrage nach autonomen und vernetzten Schiffen und Kreuzfahrten in Frankreich, Großbritannien und anderen Ländern ein deutliches Wachstum verzeichnen. Darüber hinaus wird erwartet, dass die Präsenz großer Schiffbauunternehmen in Frankreich, Italien, Deutschland und anderen Ländern zum Marktwachstum in der Region beitragen wird.

Nordamerika

Im Jahr 2025 belief sich der nordamerikanische Markt auf 1,8 Milliarden US-Dollar, was 25,40 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,93 Milliarden US-Dollar anwachsen. Das Wachstum des nordamerikanischen Marktes wird durch zunehmende IKT-Entwicklungen im nordamerikanischen maritimen Sektor und die Präsenz wichtiger Akteure in der Region beschleunigt. Darüber hinaus wird der Markt zusätzlich durch die steigenden Budgets der Reedereien für die Digitalisierung von Schiffen beeinflusst. Darüber hinaus wird erwartet, dass der zunehmende Seetourismus und der Seeverkehr in der Region das Marktwachstum in den kommenden Jahren vorantreiben werden.

Rest der Welt

Der Rest der Welt erwirtschaftete im Jahr 2025 0,95 Milliarden US-Dollar, was 13,40 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 0,99 Milliarden US-Dollar erreichen.

Wichtige Akteure der Branche

Wartsila konzentriert sich auf die Entwicklung innovativer Technologien, um seine führende Position zu behaupten

Wartsila ist ein wichtiger Akteur auf dem Markt für vernetzte Schifffahrt. Das Unternehmen bietet ein Antriebssteuerungssystem für technologisch fortschrittliche Marine- und Militärschiffe an. Andere große Player wie Northrop Grumman, General Electric, Kongsberg Gruppen, Marlink und Schneider Electric investieren mit der Einführung von in die Forschung und Entwicklung vernetzter Schiffekünstliche Intelligenz, Augmented Reality und das Internet der Dinge.

Liste der Top-Unternehmen für vernetzte Schiffe:

- Northrop Grumman Corporation(UNS.)

- Wartsila Oyj(Finnland)

- General Electric Company (USA)

- Kongsberg Gruppen (Norwegen)

- Marlink (USA)

- Schneider Electric SE (Frankreich)

- Emerson Electric Co. (USA)

- ABB Ltd.(Schweiz)

- Rockwell Automation Inc. (USA)

- Ulstein Group ASA (Norwegen)

- Valmet Oyj (Finnland)

- Jason Inc (USA)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Januar 2023– Marlink gab eine Vereinbarung mit dem in Singapur ansässigen Schiffsmanager Thome Group über die Bereitstellung hybrider Netzwerkkonnektivitätsdienste für mindestens 100 Schiffe bekannt.

- November 2021– Das französische Zertifizierungsunternehmen Bureau Veritas hat die grundsätzliche Genehmigung (AiP) für das Design eines LNG-Tankers (Liquefied Natural Gas) von Samsung Heavy Industries (SHI) erteilt. SHI sicherte sich das AiP für seine VESSEL-Smart-Chip-Lösung und war damit der erste Schiffbauer, der eine solche Genehmigung erhielt.

- November 2021– Wartsila lieferte erfolgreich seine fortschrittliche integrierte Brücken- und Navigationslösung für das Polarexpeditionskreuzfahrtschiff der Lindblad Expedition.

- Juli 2021– ABB Ltd. hat eine neue Online-Plattform „ABB Ability Marine Fleet Intelligence-Advisory“ eingeführt, die Daten von einer Vielzahl von Schiffssystemen sammeln kann. ABB bot es als anSoftware as a Service (SaaS)Lösung.

- April 2021– Inmarsat, ein führender Anbieter mobiler Satellitenkommunikation, gab eine Partnerschaft mit OneOcean, einem führenden Anbieter von Compliance- und Navigationsdiensten für die maritime Industrie, zur Entwicklung der Digitalisierung von Navigation und Compliance in der maritimen Industrie bekannt.

BERICHTSBEREICH

Der Marktforschungsbericht für vernetzte Schiffe bietet eine detaillierte Analyse der Branche und konzentriert sich auf Schlüsselaspekte wie Hauptakteure, Schiffstypen, Anlagen, Eignung vernetzter Schiffe und Anwendungen. Darüber hinaus bietet der Bericht Informationen zu relevanten Branchentrends in der Schifffahrtsbranche, Kosten für Breitbandverbindungen auf See, Treibern, Beschränkungen, Wettbewerbslandschaft, Marktwettbewerb, Produktpreisen, Flottenbetreibern, Marktstatus, Budgets von Schifffahrtsunternehmen für die Digitalisierung von Schiffen und hebt wichtige Branchenentwicklungen hervor. Neben den oben genannten Faktoren umfasst es mehrere direkte und indirekte Faktoren, die das globale Marktwachstum in den letzten Jahren beeinflusst haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 14,60 % (2026–2034) |

|

Einheit |

Wert (Milliarden USD) |

|

Nach Geographie

|

Nach Schiffstyp

|

|

Nach Installationstyp

|

|

|

Von Fit

|

|

|

Auf Antrag

|

|

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass die globale Marktgröße im Jahr 2025 7,09 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 22,25 Milliarden US-Dollar erreichen wird.

Mit einer CAGR von 14,60 % wird der Markt im Prognosezeitraum (2026–2034) ein stetiges Wachstum aufweisen.

Basierend auf dem Schiffstyp wird erwartet, dass das kommerzielle Segment im Prognosezeitraum diesen Markt anführen wird.

Wartsila Oyj ist der führende Akteur auf dem Weltmarkt.

Gemessen am Marktanteil dominierte der asiatisch-pazifische Raum im Jahr 2025 den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf