Marktgröße, Anteil und Branchenanalyse für Schiffsruder, nach Rudertyp (ausgeglichenes Ruder, unausgeglichenes Ruder und halbausgeglichenes Ruder), nach Verkaufsstelle (OEM und Aftermarket), nach Endbenutzer (Marine, kommerzielle Schifffahrt, Mantelschutz und andere), nach Schiffstyp (Containerschiff, Passagierschiff, Massengutfrachter, Tankschiff, Fischereifahrzeug, Marineschiff, Stückgutfrachter und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

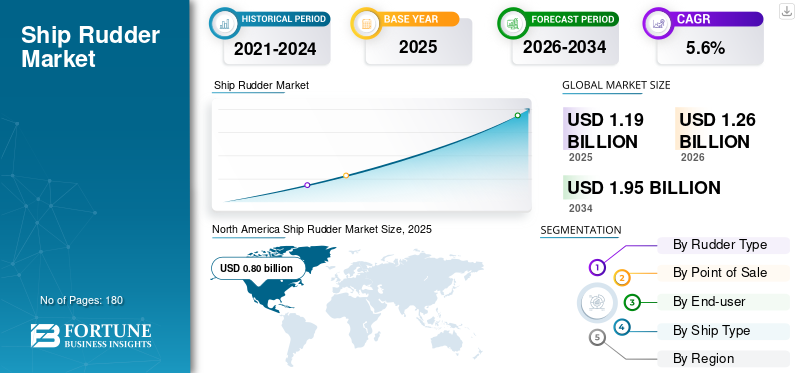

Die weltweite Marktgröße für Schiffsruder wurde im Jahr 2025 auf 1,19 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,26 Milliarden US-Dollar im Jahr 2026 auf 1,95 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,60 % aufweist. Nordamerika dominierte den Markt für Schiffsruder mit einem Marktanteil von 67,11 % im Jahr 2025.

Ein Schiffsruder ist ein Gerät, mit dem ein Schiff in eine bestimmte Richtung gesteuert wird. Es befindet sich hinter dem Heck des Propellers und erzeugt eine horizontale Kraft und eine Steuerbewegung um den Schwerpunkt des Schiffes, indem es den Wasserstrom auf die Tragflächenoberfläche umleitet. Um die Lenkeffizienz des Schiffes zu erhöhen, muss außerdem der maximale Drehwinkel auf weniger als 35 Grad eingestellt werden. Darüber hinaus wird erwartet, dass der Betrieb über 35 Grad die Effizienz und Lebensdauer des Ruders aufgrund der Bildung von Wirbeln auf der Rückseite des Ruders verringert.

Die Leistungseffizienz eines Schiffsruders kann verbessert werden, indem die Ruderfläche vergrößert, das Ruder im Propellerstrom positioniert und die Qualität des Ruders und der Ruderanlage verbessert wird. Das Ruder trägt dazu bei, die Manövrierfähigkeit des Schiffes bei niedrigen Geschwindigkeiten zu verbessern. Die Ruderbalance ist eine wichtige Funktion eines Ruders, um die Energieeffizienz zu steigern. Die Ruderbalance wird durch den Mitteldruck des Ruders und die Position des Ruderschafts bestimmt. Die Leistung und Betriebseffizienz eines Schiffsruders hängt von den Fähigkeiten des Bedieners ab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE auf dem Schiffsrudermarkt

- Marktgröße 2025: 1,19 Milliarden US-Dollar

- Marktgröße 2026: 1,26 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 1,95 Milliarden US-Dollar

- CAGR: 5,60 % von 2026–2034

- Nordamerika dominierte den Markt für Schiffsruder mit einem Anteil von 67,11 % im Jahr 2025 (im Wert von 0,80 Milliarden US-Dollar).

- Das Segment der unausgeglichenen Ruder machte im Jahr 2026 16,79 % des Weltmarktes aus.

- Für das OEM-Segment wird im Prognosezeitraum ein deutliches Wachstum prognostiziert (Marktanteilswert nicht verfügbar).

Asien-Pazifik

Nordamerika wird im Jahr 2025 auf 0,80 Milliarden US-Dollar geschätzt und soll im Jahr 2026 0,85 Milliarden US-Dollar erreichen und damit seine Marktführerschaft behaupten.

Europa

Europa hatte den zweitgrößten Marktanteil, unterstützt durch die Entwicklung der Seehandelsinfrastruktur und günstige Handelsabkommen.

Asien-Pazifik

Im asiatisch-pazifischen Raum wird aufgrund zunehmender Seehandelsaktivitäten und wachsender Handelsflotten ein starkes Wachstum erwartet.

UNS.

Die USA: Das Land leistet nach wie vor den größten Beitrag zum nordamerikanischen Markt, angetrieben durch Investitionen im kommerziellen und militärischen maritimen Sektor.

Japan

Das Wachstum des japanischen Marktes wird durch die starke Schiffbauindustrie und die steigende Nachfrage nach technologisch fortschrittlichen Schiffskomponenten unterstützt.

Mehr lesen

Marktgröße und Prognose:

- Marktgröße 2025: USD1.19Milliarde

- Marktgröße 2026: USD1.26Milliarde

- Prognosemarktgröße 2034: USD1,95Milliarde

- CAGR: 5,6 % von 2026–2034

Marktanteil:

- Nordamerika dominierte im Jahr 2025 den globalen Schiffsrudermarkt mit einem67.11%-Anteil, angetrieben durch große Schiffsflotten, fortschrittliche Schiffbautechnologien und einen starken Fokus auf Nachrüstung und Aftermarket-Dienstleistungen.

- Die Marktnachfrage ist stark mit dem Wachstum der Handelsflottengröße, energieeffizienten Ruderdesigns und technologischen Verbesserungen zur Verbesserung der Manövrierfähigkeit und Kraftstoffeffizienz verknüpft.

Wichtige Länder-Highlights:

- Vereinigte Staaten: Hohe Nachfrage von kommerziellen Flotten, Schiffsmodernisierungen und umfangreichen Aftermarket-Dienstleistungen zur Unterstützung von Rudernachrüstungen und energieeffizienten Lösungen.

- China: Rasanter Ausbau der Schiffbaukapazitäten, insbesondere Massengutfrachter und Tanker, wodurch die Rudernachfrage für Neubauten und Aftermarket-Installationen steigt.

- Japan: Erhebliche Investitionen in Verbundruder für fortschrittliche Kriegsschiffe und energiesparende Technologien im Einklang mit Umweltzielen.

- Europa: Wachstum durch technologischen Fortschritt, Ausweitung des Seehandels und EU-Nachhaltigkeitsvorschriften zur Förderung energieeffizienter Schiffskomponenten.

Markttrends für Schiffsruder

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Installation von Rudern mit Energiesparvorrichtungen um das Wachstum des Marktes für Schiffsruder anzukurbeln

Viele Schiffshersteller installieren Energiesparvorrichtungen, um den Kraftstoffverbrauch zu senken und die Effizienz des Schiffes zu verbessern. Darüber hinaus sind Propulsion Enhancement Devices (PIDs) oder Energy Savers (ESDs) verschiedene Kanäle, Vorkriegsflossen, Rumpfflossen, Ruder, Kappen, gegenläufig rotierende Propeller (CRP) oder andere Modifikationen, die zur Verbesserung des Rumpfs oder Propellers zur Verbesserung der Effizienz vorgenommen wurden. Je nach Gerät besteht der Hauptzweck dieser Geräte darin, die Umströmung des Rumpfes oder Propellers zu verbessern, um den Kraftstoffverbrauch zu senken.

- In Nordamerika wuchs der Markt für Schiffsruder von 0,61 Milliarden US-Dollar im Jahr 2021 auf 0,68 Milliarden US-Dollar im Jahr 2022.

Die drei wichtigsten Orte für Modifikationen sind vor dem Propeller, hinter dem Propeller oder die Modifikation des Propellers oder der Kappe. Die Vorwirbeleinrichtung soll die Propellerströmungsverhältnisse verbessern. Kanäle können die Antriebseffizienz verbessern, indem sie den Propellerstrom verbessern und eine Nachwirbelvorrichtung verwenden, um einen Teil der Rotationsenergie zurückzugewinnen.

Es wird erwartet, dass die Einführung neuer Technologien und Markttrends zum Zweck der Energieeinsparung den Markt im Untersuchungszeitraum ankurbeln wird.

FAHRFAKTOREN

Verwendung von Verbundwerkstoffen zur Herstellung von Schiffsrudern Wird die Marktverbreitung unterstützen

Ruderdesigns sind traditionell darauf ausgelegt, den hydrodynamischen Widerstand zu verringern, was zu einfachen Designs führt, die vertikal geneigten Flügeln ähneln. Bei metallbeschichteten Rudern wird die Beschichtung zwar beschädigt, das metallische Ruder wird jedoch freigelegt und korrodiert durch Meerwasser, was den Inspektions- und Wartungsbedarf erhöht.

Darüber hinaus werden Verbundwerkstoffe aufgrund ihrer Eigenschaften für spezielle nichtmagnetische Kriegsschiffe eingesetzt. Dank der immer moderneren Technologie zur Herstellung dieser Materialien stehen Materialien zur Verfügung, deren Eigenschaften den Designanforderungen entsprechen.

Verbundwerkstoffe, die beim Bau von Rudern zur Minenabwehr für Kriegsschiffe verwendet werden, sind heute in einigen Ländern das Grundmaterial für den Bau solcher Einheiten. Zu den Verbundwerkstoffen zählen Polymerverbundwerkstoffe, die korrosions-, schimmel- und vibrationsbeständig sind.

Zunehmende Flottengröße von Schiffen in mehreren Kategorien um das Marktwachstum voranzutreiben

Die Vergrößerung der Schiffsflotte ist direkt proportional zum Wachstum des Weltmarktes. Darüber hinaus verzeichnete die weltweite Handelsflotte in den letzten Jahren einen stetigen Wachstumstrend. Dieser Anstieg der Flottengröße variiert jedoch je nach den wichtigsten Schiffstypen wie Massengutfrachtern, Tankern, Flugzeugträgern und anderen.

Dem Bericht zufolge sind Massengutfrachter, Tanker, Containerschiffe und Flüssigerdgastanker die vier größten Kategorien, die zusammen 90 % der gesamten Tragfähigkeit der weltweiten Handelsflotte ausmachen. In jedem dieser Segmente haben sich die Neubaulieferungen und Verschrottungsmengen im Laufe der Zeit und im Verhältnis zur Größe der bestehenden Flotte verändert. Es wird jedoch erwartet, dass es im Jahr 2022 einheitlicher wird und im Jahr 2023 wieder ein breiteres Wachstumsmuster aufweist. Aufgrund dieser Entwicklungen und der Zunahme der Flottengröße wird erwartet, dass der Marktanteil von Schiffsrudern im Untersuchungszeitraum wächst.

EINHALTENDE FAKTOREN

Häufige Wartungsanforderungen an Rudern oder verwandten Komponenten behindern das Marktwachstum

Das Ruder ist der wichtigste Teil des Schiffes. Bei einem Ruderausfall kann das Schiff nicht gefahren werden. Ein Schiffsruder liegt normalerweise genau wie der Propeller im Wasser. Details zu seinem Zustand können daher nur bei Bodenkontrollen am Liegeplatz des Schiffes festgestellt werden. Zur Ruderprüfung gehört auch die Verformungsprüfung. Aufgrund des kritischen Wartungsplans wird dies wahrscheinlich das Marktwachstum bremsen.

Darüber hinaus stellt ein beschädigtes Ruder ein hohes Risiko für die strukturelle Integrität eines Schiffes dar. Ohne ein effizientes Ruder kann ein Schiff nicht richtig funktionieren, selbst wenn alle anderen Systeme intakt sind. Ruderfunktionen sind ebenso wichtig wie ein Propeller, der kinetische Rotationsenergie in Leistung umwandelt. Zu den routinemäßigen Wartungsarbeiten gehört der Austausch erschöpfter Opferanoden und lockerer Zapfenzugangstüren.

SEGMENTIERUNGSANALYSE

Durch Rudertypanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das halbausgeglichene Rudersegment wird den Markt dominieren, da es umfassend zur Reduzierung der Ruderinstabilität und zur effizienten Steuerung eingesetzt wird

Das Segment der unausgeglichenen Ruder war mit einem Marktanteil von 16,79 % im Jahr 2026 führend. Nach Rudertyp ist der Markt in ausgeglichene Ruder, unausgeglichene Ruder und halbausgeglichene Ruder unterteilt. Das Segment der halbausgeglichenen Ruder dominierte im Jahr 2022 den Markt aufgrund wachsender Vorteile gegenüber ausbalancierten und unausgeglichenen Rudertypen. Ein halbausgeglichenes Ruder erfordert oft mehr Drehmoment als ein ausbalanciertes Ruder. Es handelt sich auch um einen sehr verbreiteten Rudertyp auf modernen Tonnageschiffen, insbesondere auf Containerschiffen und Doppelschneckenschiffen.

- Das Segment Unwuchtruder wird im Jahr 2022 voraussichtlich einen Anteil von 16,79 % haben.

Es wird erwartet, dass das Segment der ausgewogenen Ruder im Prognosezeitraum ein deutliches Wachstum verzeichnen wird. Ausgeglichene Ruder werden sowohl auf Schiffen als auch in Flugzeugen verwendet. Beide können einen Teil der Steuerfläche vor dem Scharnier anzeigen, um die zum Drehen des Ruders erforderliche Steuerlast zu verringern.

Durch Point-of-Sale-Analyse

Es wird erwartet, dass das Aftermarket-Segment aufgrund des steigenden Durchschnittsalters der globalen Schiffsflotte führend sein wird

Durch den Point-of-Sale ist der Markt in OEM und Aftermarket unterteilt. Das Aftermarket-Segment dominierte den Markt im Jahr 2022. Mehr als 30 % der weltweiten Schiffsflotte, darunter Massengutfrachter, Containerschiffe, Öltanker und andere, sind über 20 Jahre alt, was einen höheren Anteil für das Aftermarket-Segment ergibt. Es wird erwartet, dass dies das Aftermarket-Segment im Untersuchungszeitraum ankurbeln wird.

Das OEM-Segment wird im Prognosezeitraum voraussichtlich deutlich wachsen. Das Wachstum in diesem Segment wird durch die steigende Flottengröße und den Fokus auf die Entwicklung fortschrittlicher Schiffe durch wichtige Akteure wie Mazagon Dock Shipbuilders, Damen Shipyard, Dalian Shipbuilding Industry Co., Ltd. (Dsic Equipment Manufacture Co., Ltd.) und andere unterstützt.

Durch Endbenutzeranalyse

Aufgrund der großen Flotte wird das kommerzielle Segment den größten Anteil halten

Nach Endverbraucher wird der Markt in Marine-, Handels-, Küstenwache- und andere Märkte unterteilt. Das kommerzielle Segment wird im Prognosezeitraum den Markt dominieren. Die Dominanz des Segments ist auf den Anstieg der Flottengröße für kommerzielle Anwendungen im Untersuchungszeitraum zurückzuführen.

Aufgrund der Einführung von Modernisierungsprogrammen für die Marineflotte durch verschiedene Regierungen wie Indien, China, Japan und andere wird erwartet, dass das Marinesegment im Untersuchungszeitraum ein deutliches Wachstum verzeichnen wird. Es wird erwartet, dass die Küstenwache und andere Segmente aufgrund steigender Investitionen von Regierungen auf der ganzen Welt in Meeresüberwachungsanwendungen geringfügig wachsen werden.

Nach Schiffstypanalyse

Das Segment der Tankschiffe wird aufgrund der Zunahme der Beschaffungsverträge den Markt dominieren

Nach Schiffstyp ist der Markt in Containerschiffe, Passagierschiffe, Massengutfrachter, Tankschiffe, Fischereifahrzeuge, Marineschiffe, Stückgutschiffe und andere unterteilt. Es wird erwartet, dass das Segment der Tankschiffe im Untersuchungszeitraum den Markt dominieren wird, da die Beschaffungspläne der Schwellenländer zunehmen, um der Nachfrage gerecht zu werden. Darüber hinaus werden Indien und Sri Lanka im Januar 2022 bald eine lang erwartete Vereinbarung zur gemeinsamen Entwicklung des Ölterminals Trincomalee unterzeichnen. Lanka IOC, eine Tochtergesellschaft der Indian Petroleum Corporation, betreibt 14 Öllagertanks, die nun seit 50 Jahren in Betrieb sind.

Das Massengutfrachtersegment wird im Prognosezeitraum voraussichtlich schnell wachsen. Dies ist auf die Zunahme der Handelsaktivitäten von Entwicklungsländern wie Indien zurückzuführen, um den durch die COVID-19-Pandemie entstandenen Rückstand zu überwinden. Nach Angaben der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) werden weltweit etwa 1,68 Milliarden Tonnen Fracht in 177,6 Millionen Containern transportiert und legen jedes Jahr 998 Milliarden Tonnenkilometer zurück.

Im Segment der Fischereifahrzeuge wird im Prognosezeitraum aufgrund der Zunahme des Angeltourismus und der Fischereiaktivitäten, insbesondere im asiatisch-pazifischen Raum, ein deutliches Wachstum erwartet. Darüber hinaus wird aufgrund der zunehmenden Flottengröße von Fischereifahrzeugen ein Wachstum des Segments erwartet.

REGIONALE Analyse

North America Ship Rudder Market Size, 2025 (USD billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Geografisch wird der Markt in Nordamerika, Europa, im asiatisch-pazifischen Raum, in Südamerika sowie im Nahen Osten und in Afrika untersucht. Nordamerika hielt im Jahr 2022 einen großen Marktanteil und hatte im Jahr 2021 einen Wert von 0,06 Milliarden US-Dollar. Das Wachstum in dieser Region ist auf die steigende Zahl großer Schiffe und die Umsetzung neuer technologischer Fortschritte bei Schiffsdesign und -entwicklung zurückzuführen, die das Marktwachstum ankurbeln werden. Nordamerika dominierte den Markt mit einer Bewertung von 0,8 Milliarden US-Dollar im Jahr 2025 und wird voraussichtlich 2026 0,85 Milliarden US-Dollar erreichen.

Der Markt in Europa hielt im Jahr 2022 den zweitgrößten Anteil. Das hohe Wachstum des Marktes ist auf die Zunahme der Entwicklungsaktivitäten in ganz Europa zur Stärkung der Seehandelseinrichtungen zurückzuführen. Darüber hinaus werden Handelsabkommen zwischen Europa und Mexiko auch in dieser Region zum Marktwachstum beitragen.

Das Wachstum des asiatisch-pazifischen Marktes ist auf die Einführung des Seehandels als einen der wichtigsten Handelswege zurückzuführen. Darüber hinaus ist die Vergrößerung der Flottengröße in der Region einer der Hauptfaktoren für die Beschleunigung der Marktverbreitung im Untersuchungszeitraum.

Der Markt in Südamerika wird in naher Zukunft ein erhebliches Wachstum verzeichnen. Der Anstieg der Import-Export-Aktivitäten in der Region Brasilien, Chile und anderen wird die Produktnachfrage im Prognosezeitraum erheblich verbessern. Darüber hinaus wird erwartet, dass eine Zunahme der großen Zahl von Massengutfrachtern in der Region das Marktwachstum ankurbeln wird.

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein moderates Marktwachstum erwartet. Der zunehmende Import von Rohöl und anderen Gütern über Seewege wird das Marktwachstum im Untersuchungszeitraum unterstützen.

WICHTIGSTE INDUSTRIE-AKTEURE

Technologische Fortschritte durch führende Akteure zur Unterstützung des Marktfortschritts

Der globale Markt ist durch die Präsenz verschiedener wichtiger Akteure wie Damen Marine Components, Becker Marine Systems GmbH, Dalian Shipbuilding Industry Co., Ltd, Torqeedo GmbH, Italian Propellers S.r.l. und andere stark fragmentiert. Diese Akteure konzentrieren sich auf die Bereitstellung technologisch fortschrittlicher Ruder unterschiedlicher Art, wie z. B. ausgeglichene Ruder und halbausgeglichene Ruder, um die Lenkeffizienz des Schiffes zu verbessern, den Treibstoffverbrauch zu senken und die Lebensdauer der Schiffsruder zu verlängern.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Damen Marine Components(Niederlande)

- Becker Marine Systems GmbH(Deutschland)

- Nufoss Services Pte Ltd. (Singapur)

- Torqeedo GmbH (Deutschland)

- Voith Hydro Inc. (Deutschland)

- Sunique Marine Machinery Co. Ltd (Malaysia)

- Deyuan Marine(China)

- Zhongyuan (China)

- Wärtsilä(Finnland)

- Japan Hamworthy Co. Ltd. (Japan)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- November 2022: Kongsberg Maritime kündigte die Einführung eines neuen direkten Rumpfunterstützungssystems für Ruder an. Das neue System überträgt die Lenkkraft vom Ruder über den Stoffauflauf und das Ruderdeck direkt auf die Rumpfstruktur, was letztendlich Kraftstoff spart und Emissionen reduziert.

- Juli 2021:Navantia beauftragte Damen Marine Components (DMC) mit der Lieferung einer Reihe von Rudern und Rudersystemen. Die Ausrüstung wird auf fünf der Schiffe installiert, die Navantia für die Armada Espanola (spanische Marine) baut. Diese Schiffe der nächsten Generation gehören zur Fregattenklasse F110. Das Angebot von DMC umfasst die Lieferung von Twin Van der Velden ATLANTIC-Rudern an Navantia, die speziell entwickelt wurden, um Lärm und Vibrationen im gesamten System zu minimieren.

- Mai 2021: Die University of Strathclyde hat im Rahmen eines von der EU mit 6 Millionen Euro finanzierten Forschungsprojekts ein umweltfreundlicheres und effizienteres Rudersystem entwickelt. Darüber hinaus wird im Rahmen des oben genannten universitätsgeführten GATERS-Projekts 2020 der „Torruder“ (ein neues Antriebs- und Steuerungssystem) im Rahmen von Versuchen auf Handelsschiffen nachgerüstet.

- April 2021: Nakashima Propeller Co., Ltd. hat eine Mehrheitsbeteiligung am deutschen Schiffbauzulieferer Becker Marine Systems GmbH erworben. Nakashima Propeller und Becker Marine Systems werden in der Lage sein, einzigartige technische Lösungen für mittlere und große Schiffstypen sowie effizientere kombinierte Systeme für den Apt-Bereich von Schiffen anzubieten.

- März 2020: Die Wärtsilä Technology Group unterzeichnete mit Zustimmung aller gemeinsamen japanischen Patentinhaber, die Torrudertechnologie entwickeln, eine Lizenz- und Kooperationsvereinbarung mit Kuribayashi Steamship Co. für die zukünftige Entwicklung, den Verkauf und die Wartung von Torrudern.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Analyse des Marktes. Es umfasst alle wichtigen Aspekte, wie z. B. F&E-Fähigkeiten und Optimierung des Herstellungsprozesses. Darüber hinaus bietet der Bericht Einblicke in die Marktdynamik für Schiffsruder und beleuchtet vor allem wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,6 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Rudertyp

Per Point of Sale

Vom Endbenutzer

Nach Schiffstyp

Nach Geographie

|

Häufig gestellte Fragen

Laut der Fortune Business Insights-Studie betrug die Marktgröße im Jahr 2025 1,19 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 5,6 % wächst.

Es wird erwartet, dass das halbausgeglichene Rudersegment aufgrund seiner Vorteile gegenüber anderen Rudertypen marktführend sein wird.

Die Marktgröße in den USA lag im Jahr 2022 bei 0,07 Milliarden US-Dollar.

Die zunehmende Flottengröße von Schiffen über mehrere Plattformen hinweg wird die Nachfrage nach Schiffsrudern steigern.

Zu den Top-Playern auf dem Markt gehören Damen Marine Components, Becker Marine Systems GmbH und Dalian Shipbuilding Industry Co.

Häufige Wartungsanforderungen an Rudern oder verwandten Komponenten können das Marktwachstum behindern.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf