Marktgröße, Anteil und Branchenanalyse für parallele Marine-Hybridantriebe, nach Schiffstyp (Schlepper und Lastkähne, Offshore-Schiffe, Fischereifahrzeuge, Forschungs- und Vermessungsschiffe, Such- und Rettungsschiffe, Patrouillenboote, Passagierschiffe, Freizeitboote und Landungsboote), nach Motorleistung (bis zu 150 PS, 150 bis 500 PS, 500 PS bis 1.000 PS und 1.000 PS bis 3.000 PS), Nach Komponente (Verbrennungsmotor, Generator, Energiemanagementsystem, Batterie, Getriebe), nach Installation (Line Fit und Retro Fit), nach Motorkapazität (bis zu 50 kW, 50 kW bis 200 kW und 200 kW bis 400 kW)

WICHTIGE MARKTEINBLICKE

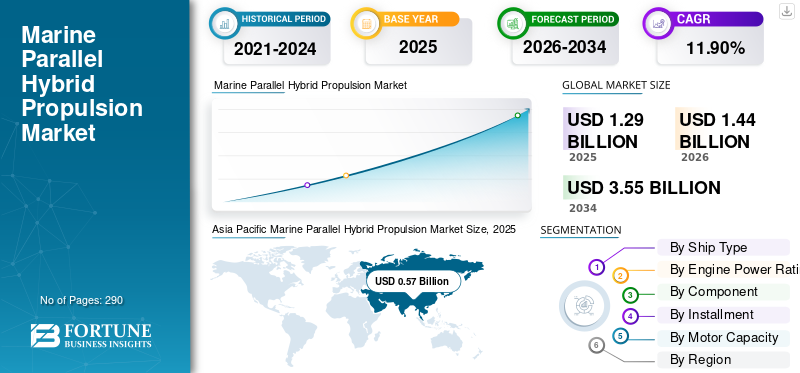

Die weltweite Marktgröße für Parallel-Hybridantriebe für Schiffe wurde im Jahr 2025 auf 1,29 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 1,44 Milliarden US-Dollar im Jahr 2026 auf 3,55 Milliarden US-Dollar im Jahr 2034 ansteigt und von 2026 bis 2034 mit einer jährlichen Wachstumsrate von 11,90 % wächst. Der asiatisch-pazifische Raum dominierte den Markt für Parallel-Hybridantriebe für Schiffe mit einem Marktanteil von 44,54 % im Jahr 2025.

Parallele Hybridantriebssysteme können sowohl Elektro- als auch Verbrennungsmotoren gleichzeitig oder nacheinander nutzen. Diese Systeme verbinden den Verbrennungsmotor und dasElektromotorüber ein Getriebe und einen PTI (Power Take In) zum Propeller durch die Antriebswelle.

Marine-Parallel-Hybrid-Antriebssysteme betreiben während des Betriebszyklus eines Schiffes kontinuierlich sowohl Elektro- als auch Verbrennungsmotoren und verbessern so die Gesamteffizienz. Dies maximiert die Effektivität im Betrieb und nutzt den Verbrennungsmotor bei Hochgeschwindigkeitstransporten.

Verschiedene Schiffe, wie Freizeitboote, Schlepper, Windenergieschiffe und Hochgeschwindigkeits-Passagierfähren, sind mit marinen parallelen Hybridantriebssystemen ausgestattet. Diese Hybride bieten im Vergleich zu herkömmlichen Antrieben mit Antriebsstrang zahlreiche Vorteile, insbesondere hinsichtlich der Reduzierung von Kraftstoffverbrauch und Emissionen. Die sich entwickelnde Regulierungslandschaft zur Reduzierung der Kohlenstoffemissionen in der Schifffahrtsindustrie dürfte den globalen Markt für parallele Hybridantriebssysteme für die Schifffahrt antreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für parallele Hybridantriebe für den Schiffsverkehr

- Marktgröße 2025: 1,29 Milliarden US-Dollar

- Marktgröße 2026: 1,44 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 3,55 Milliarden US-Dollar

- CAGR: 11,90 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Markt für parallele Hybridantriebe für Schiffe mit einem Anteil von 44,54 % im Jahr 2025.

- Den größten Marktanteil hielt das Segment Schlepper und Binnenschiffe.

- Das Segment der Verbrennungsmotoren dominierte den Weltmarkt.

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 0,57 Milliarden US-Dollar, im Jahr 2026 soll er 0,64 Milliarden US-Dollar erreichen und damit den größten regionalen Marktanteil behalten.

Europa

Europa hielt den zweitgrößten Marktanteil und dürfte aufgrund strenger Emissionsvorschriften und zunehmendem Seehandel stetig wachsen.

Nordamerika

Für Nordamerika wird ein stetiges Wachstum prognostiziert, das durch steigende Investitionen in Forschung und Entwicklung und die zunehmende Einführung von Hybridantriebssystemen unterstützt wird.

UNS.

Es wird erwartet, dass der US-Markt ein stetiges Wachstum verzeichnen wird, angetrieben durch zunehmende Investitionen in fortschrittliche Schiffsantriebstechnologien.

Japan

Es wird erwartet, dass Japan das Marktwachstum durch die Ausweitung der Schiffbauaktivitäten und die zunehmende Einführung hybrider Schiffsantriebssysteme unterstützen wird.

Mehr lesen

Markttrends für parallele Hybridantriebe für Schiffe

Nachhaltige, umweltfreundliche Technologien und Plug-In-Systeme an Bord sind wichtige Trends auf dem Markt

Nachhaltige und umweltfreundliche Technologien haben sich zu Schlüsseltrends entwickelt, die auf dem Markt an Bedeutung gewinnen. Große Anbieter von parallelen Hybridantriebssystemen für die Schifffahrt richten ihren Fokus auf innovative Produkte und neue technologische Fortschritte, um Marktanteile zu gewinnen.

Beispielsweise stellte Saft, eine Tochtergesellschaft von TotalEnergies, im Juni 2022 Seanergy 2.0 vor, einen RomanLithium-Ionen-Akku (Li-Ion).System für vollelektrische und Hybridschiffe. Diese Schiffsbatterien bieten umweltfreundliche Lösungen zu wettbewerbsfähigen Preisen und ermöglichen es Schiffsbetreibern, den Kraftstoffverbrauch, die CO2- und NOx-Emissionen sowie die Luftverschmutzung zu reduzieren und gleichzeitig hohe Leistungsstandards aufrechtzuerhalten.

- Im asiatisch-pazifischen Raum wuchs der Markt für Parallel-Hybrid-Schiffsantriebe von 0,32 Milliarden US-Dollar im Jahr 2021 auf 0,41 Milliarden US-Dollar im Jahr 2022.

Marine-Parallel-Hybrid-Antriebssysteme können an verschiedene Schiffstypen angepasst werden, darunter Fähren, Arbeitsboote, Schlepper, Offshore-Versorgungsschiffe, Kreuzfahrtschiffe, Yachten und mehr. Seanergy 2.0 verfügt über eine hohe Energiedichte von 130 Wattstunden pro Liter (Wh/l) und ermöglicht so ein kompaktes Design, das selbst für die engsten Räume an Bord geeignet ist. Schiffsintegratoren können einzelne Module nutzen, um große Batteriesysteme mit einer Spannung von bis zu 1.060 Volt (V) aufzubauen, die mit Stromversorgungs-, Sicherheits-, Management- und Kommunikationsfunktionen ausgestattet sind.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

FAHRFAKTOREN

Strenge Vorschriften von Organisationen, die den Markt für parallele Hybridantriebe für Schiffe vorantreiben sollen

Schiffseigner sehen sich mit strengeren Umweltvorschriften konfrontiert. Drei neue IMO-Regeln zielen darauf ab, Treibhausgasemissionen zu reduzieren und die ökologischen Auswirkungen von Schiffen zu mildern. Diese Regelungen gelten seit dem 1. Januarst, 2023. Insbesondere wird erwartet, dass nach der CII-Verordnung etwa 40 % der Containerschiffe und 80 % der Frachtschiffe die Vorschriften nicht einhalten. Je nach Schiffsklasse und -größe müssen unterschiedliche Standards eingehalten werden.

Für kleinere Schiffe gelten in jeder Stufe unterschiedliche Effizienzanforderungen. Richtlinien wie der Energy Efficiency Existing Ship Index (EEXI), der Carbon Intensity Indicator (CII) und der Ship Energy Efficiency Management Plan (Teil III) gehören zu den internationalen und europäischen Dekarbonisierungsrichtlinien für den Schifffahrtssektor.

Darüber hinaus bietet ein langsamerer Transport eine schnellere Möglichkeit, Emissionen zu reduzieren. Schiffseigner könnten erwägen, in Energiespartechniken für ihre Schiffe zu investieren, die den Einsatz alternativer Kraftstoffe wie Flüssigerdgas ermöglichen.Methanoloder Ammoniak sowie betriebliche Änderungen. Allerdings werden diese Änderungen höhere Kosten verursachen und sich auf den Versicherungsschutz sowie den Zugang zu neuen Investitionen und Kapital auswirken. Derzeit sind die Kosten für alternative Kraftstoffe zwei- bis fünfmal höher als die von Erdgas, was sie auf absehbare Zeit unwirtschaftlich macht.

Der zunehmende Seehandel und Offshore-Aktivitäten dürften das Marktwachstum ankurbeln

Die Schifffahrtsindustrie dient als Rückgrat des Welthandels. Die erwartete Ausweitung des internationalen Handels dürfte das globale Marktwachstum vorantreiben, da die Nachfrage nach Schiffen für den effizienten weltweiten Warentransport steigt. Die Pandemie hat zu einem Anstieg des E-Commerce für Konsumgüter geführt, die per Container verschickt werden. Auch wenn die Pandemie nachlässt und die Weltwirtschaft wieder anspringt, wird erwartet, dass diese Trends anhalten. Verlader, Einzelhändler und Supply-Chain-Manager passen ihre Abläufe zunehmend an und bewerten ihre Logistiksysteme neu.

· Im Jahr 2021 entfielen beispielsweise 55 % der Frachtexporte und 61 % der Frachtimporte weltweit auf die führenden globalen Seehandelsabwicklungszentren der Entwicklungsländer. Asien war das wichtigste Frachtumschlagzentrum und trug im Jahr 2021 zu 42 % der Exporte und 64 % der Importe bei, gefolgt von Amerika, Europa, Ozeanien und Afrika.

Darüber hinaus haben große Transportunternehmen ihre Aktivitäten ausgeweitet und sich auf Luftfracht, Zustellung auf der letzten Meile und E-Commerce-Logistik spezialisiert. Im Jahr 2021 erwarb Maersk, die zweitgrößte Containerlinie der Welt, verschiedene E-Commerce-Logistikunternehmen, darunter ein cloudbasiertes Startup, das auf B2C-Lagertechnologie für die Modebranche spezialisiert ist.

EINHALTENDE FAKTOREN

Integrationsherausforderungen können das Wachstum des Marktes für parallele Marine-Hybridantriebe behindern

Die Umrüstung großer Schiffe auf Dual-Fuel-Motoren wird zunehmend als Möglichkeit für die maritime Industrie gesehen, ihre Dekarbonisierungsziele zu erreichen, insbesondere da Biokraftstoffe derzeit nicht skalierbar sind. Durch die Umwandlung von Einstoffmotoren in Zweistoffmotoren können Schiffsmotoren mit einem zweiten nachhaltigen Kraftstoff betrieben werden, typischerweise als Piloteinspritzung neben herkömmlichen Kraftstoffen.

Zu den wichtigsten Anforderungen für die Nachrüstung von Schiffen mit Zweitaktmotoren gehören elektronisch gesteuerte Motoren und ein Mindestbohrungsdurchmesser von 50 cm. Die mit Kraftstoffspeicher- und -versorgungssystemen verbundenen Kosten liegen typischerweise zwischen 5 und 15 Millionen US-Dollar und variieren je nach Art des verwendeten Kraftstoffs. Die Vorschriften schreiben vor, dass diese Kosten 25 % der Kosten für den Bau eines neuen Schiffes nicht überschreiten dürfen, um die Wirtschaftlichkeit sicherzustellen. Folglich könnten diese Faktoren die Nachfrage nach parallelen Hybridantriebssystemen für die Schifffahrt im Prognosezeitraum behindern.

SEGMENTIERUNGSANALYSE

Nach Schiffstypanalyse

Das Segment Schlepper und Binnenschiffe dominiert aufgrund der wachsenden Nachfrage nach verschiedenen Schlepparbeiten

Nach Schiffstyp ist der Markt in Schlepper und Lastkähne, Offshore-Schiffe, Fischereifahrzeuge, Forschungs- und Vermessungsschiffe, Such- und Rettungsschiffe, Patrouillenboote, Passagierschiffe, Freizeitboote und Landungsboote unterteilt.

Das dominierende Segment sind Schlepper und Lastkähne, was auf ihre zunehmende Nutzung in kleinen Flüssen zum Schleppen oder Führen großer Schiffe zurückzuführen ist. Beispielsweise wurde im Februar 2023 zwischen dem kanadischen Schifffahrtsarchitekten Robert Allan Limited und dem türkischen Schiffbauer und Eigentümer Uzmar eine Absichtserklärung zur Entwicklung von Elektroantrieb unterzeichnet Schlepper.

Das am schnellsten wachsende Segment im Prognosezeitraum 2023 bis 2030 dürften Patrouillenboote sein. Dieses Wachstum wird durch eine gestiegene Nachfrage nach maritimer Sicherheit vorangetrieben, einschließlich Seepatrouillen, Grenzkontrolle, Anti-Schmuggel-Operationen, Anti-Terror-Bemühungen, Piraterie-Prävention und Schutz der Fischerei.

- Im Februar 2023 übernahm die australische Royal Navy ein viertes modernes Patrouillenboot der Cape-Klasse von Austal. Das Commonwealth of Australia hat das Schiff ADV Cape Capricorn offiziell genehmigt.

Durch Analyse der Motorleistungsbewertung

Das Segment von 1.000 PS bis 3.000 PS ist führend mit steigender Nachfrage nach großen Schiffen für verschiedene Seetransporte

Nach Motorleistung ist der Markt in bis zu 150 PS, 150 bis 500 PS, 500 PS bis 1.000 PS und 1.000 PS bis 3.000 PS unterteilt.

Das Segment von 1.000 PS bis 3.000 PS eroberte im Jahr 2022 den größten Marktanteil. Sein Wachstum wird insbesondere durch die steigende Nachfrage nach höherem Stromverbrauch bei großen, schweren Schiffen mit hohem Frachtumschlag angetrieben.

- Das Segment von 1.000 PS bis 3.000 PS soll im Jahr 2026 mit einem Anteil von 37,51 % den Markt dominieren.

- So führte MAN Engines im September 2021 die MAN Smart Hybrid Experience für seine Schiffsdieselmotoren mit einer Leistung von bis zu 2000 PS ein. Dieses System integriert einen Dieselmotor, eine Kupplung und einen Elektromotor oder Generator.

Im Prognosezeitraum von 2023 bis 2030 dürfte das Segment mit 500 bis 1.000 PS das stärkste Wachstum verzeichnen. Dieser Anstieg ist auf die gestiegene Nachfrage in der Kategorie der mittelgroßen Schiffe zurückzuführen, die die Marktexpansion vorantreibt.

- Beispielsweise bestellte HST Marine von Purus Wind im Januar 2023 vier parallele hybride StratCat 27 (SC27) Crew Transfer Vessels (CTVs) bei Strategic Marine, einem in Singapur ansässigen Schiffbauer. Das von BMT entwickelte SC27-Konzept passt hervorragend zu den Anforderungen einer schnell wachsenden Meereswindenergieindustrie.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Komponentenanalyse

Das Segment der Verbrennungsmotoren steuert das Wachstum aufgrund des zunehmenden Einsatzes von Verbrennungsmotoren in der Welt Bestehende Schiffsflotte

Nach Komponenten wird der Markt in Verbrennungsmotoren, Generatoren, Energiemanagementsysteme, Batterien, Getriebe und andere unterteilt.

Das Segment der Verbrennungsmotoren (Verbrennungsmotoren) dominierte im Jahr 2022 den Markt. Weltweit ist die bestehende Schiffsflotte auf Verbrennungsmotoren angewiesen, die mit verschiedenen Kraftstoffen wie Diesel, LNG und Methan betrieben werden. Der zunehmende Einsatz von Verbrennungsmotoren mit umweltfreundlichen Kraftstoffen treibt das Marktwachstum voran.

- Beispielsweise begann eine Werft in der Türkei im September 2020 mit dem Bau eines ASD-Schleppers für den dänischen Hafen. Mit rund 65 Tonnen Pfahlzug sollte es ein RAmpart 3000 ASD-Schlepper namens Hermes werden. Mit einem Pfahlzug von 20 Tonnen wird es einen älteren Schlepper namens Hermes ersetzen, der bisher im Hafen im Einsatz war.

Das Batteriesegment dürfte von 2023 bis 2030 am schnellsten wachsen. Dieses Wachstum wird durch den steigenden Bedarf an elektrischer Energie für den Antrieb paralleler Hybridantriebssysteme vorangetrieben.

- Beispielsweise wurde P&O Ferries im März 2023 mit der Bereitstellung des umfangreichsten Fährdienstes zwischen Dover und Calais beauftragt. Der Doppelender P&O Pioneer verfügt über einen Elektro-Hybrid-Antrieb und wurde von Guangzhou Shipyard International (GSI) aus China geliefert und von OSK-ShipTech aus Dänemark entworfen.

Durch Ratenanalyse

Die zunehmende Installation von Parallelantriebssystemen in der bestehenden Flotte trieb das Wachstum des Retrofit-Segments voran

Bei der Ratenzahlung wird der Markt in Line-Fit und Retro-Fit unterteilt.

Das Retrofit-Segment war im Jahr 2022 das dominierende Segment. Die bestehende Schiffsflotte trägt durch Nachrüstungen zu neuen technologischen Weiterentwicklungen bei.

- Beispielsweise wird Harvey Energy im April 2019 das erste PSV sein, das in Amerika in ein LNG-Hybrid-Retrofit umgewandelt wird, das erste Plattformversorgungsschiff, das mit Flüssigerdgas betrieben wird. Das Wartsila 1450 kW Batterie-Hybridsystem wird in der Lage sein, die Abgasemissionen, den Kraftstoffverbrauch und den Lärm des Schiffs zu reduzieren. Die Gesamteinsparung beim Kraftstoff wird voraussichtlich zwischen 10 % und 20 % liegen.

Das Line-Fit-Segment wird im Prognosezeitraum 2023–2030 der am schnellsten wachsende Markt sein. Das Wachstum ist auf die wachsende Nachfrage öffentlicher und privater Einrichtungen nach neu gebauten Schiffen zurückzuführen, die das Marktwachstum stärkt.

- Beispielsweise erhielt BOS Power im August 2023 einen Auftrag zur Lieferung von Elektro-/Hybridantriebssystemen für ein neues Aquakultur-Bauschiff für einen Endkunden, den norwegischen Schifffahrtsunternehmer AQS. Skagen Ship Consulting war in Zusammenarbeit mit Macduff Ship Design für die Lieferung des Designs und der Ausrüstung des 18,5 m langen Hybrid-Serviceschiffs verantwortlich.

Durch Motorkapazitätsanalyse

200-KW- bis 400-KW-Segmenthelme aufgrund der steigenden Nachfrage bei schweren Seetransportschiffen

Nach der Motorleistung wird der Markt in bis zu 50 kW, 50 kW bis 200 kW und 200 kW bis 400 kW unterteilt.

Das Segment 200 KW bis 400 KW dominierte den Markt im Jahr 2022 und dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Dieses Wachstum wird durch die zunehmende Nachfrage nach technologischen Fortschritten bei der Motorkapazität vorangetrieben, die handlicher und kompatibel mit der Lasthandhabungskapazität geworden sind.

- Beispielsweise wird ein britisches Konsortium im März 2023 das Forschungsschiff der University of Bangor, Prince Madog, mit einem wasserstoffelektrischen Hybridantriebssystem ausrüsten. Im Rahmen des Transip II-Projekts wird neben dem vorhandenen Dieselmotor des Madog ein Wasserstoffspeichersystem installiert. Dadurch kann das Schiff auf kurzen Fahrten emissionsfrei fahren, beispielsweise auf Tagestouren, die von Meereswissenschaftsstudenten der Universität Bangor durchgeführt werden.

Das Segment von 50 kW bis 200 kW wird voraussichtlich von 2023 bis 2030 das am zweitschnellsten wachsende Segment sein. Die steigende Nachfrage nach mittelgroßen Fischereifahrzeugen und großen PatrouillenschiffenBoote, Passagierschiffe, Forschungs- und Vermessungsschiffe und ähnliche Anwendungen treiben das Wachstum voran.

- Beispielsweise lieferte das türkische Unternehmen Cemsre im Oktober 2022 ein mit LNG betriebenes norwegisches Fischereifahrzeug aus. Der von Salt Ship Design entworfene und von DNV klassifizierte 86,5 Meter lange Ringwadenfischer/pelagische Trawler ist der zweite auf der Welt, der über einen LNG-Antrieb und einen Batteriesatz verfügt, und folgt damit der Behauptung von Cemre nach Libas.

REGIONALE ANALYSE

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt.

Asia Pacific Marine Parallel Hybrid Propulsion Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Asien-Pazifik

Der asiatisch-pazifische Raum dominierte den Markt für parallele Hybridantriebe für Schiffe mit einer Bewertung von 0,57 Milliarden US-Dollar im Jahr 2025 und 0,64 Milliarden US-Dollar im Jahr 2026. Das Marktwachstum der Region ist auf den Anstieg des internationalen Handels zurückzuführen und nahm zuSchiffbauAktivitäten in China, Indien, Japan und anderen Ländern. Insbesondere genehmigte die indische Regierung im März 2022 eine finanzielle Unterstützung in Höhe von 110,39 Millionen US-Dollar für den Bau von 47 Schiffen im Rahmen der Shipbuilding Financial Assistance Policy (SBFA).

Europa

Europa hatte im Jahr 2022 den zweitgrößten Marktanteil und wird im Prognosezeitraum voraussichtlich stetig wachsen. Die Expansion der Region wird durch strengere Emissionskontrollvorschriften und zunehmende Bedenken hinsichtlich des Seehandels vorangetrieben, was Originalgerätehersteller (OEMs) zu Innovationen und zur Einhaltung regulatorischer Standards zwingt.

Nordamerika

In Nordamerika wächst der Markt aufgrund der wachsenden Zahl von Seeschiffen. Ein wichtiger Faktor für dieses Wachstum ist der verstärkte Fokus verschiedener Erstausrüster auf Forschung und Entwicklung zum Einsatz paralleler Hybridantriebssysteme. Darüber hinaus investierten die kanadischen Bundes- und Provinzregierungen im April 2022 3 Millionen US-Dollar in die Anpassung effizienter Hybrid- und Elektromotoren für Fischereifahrzeuge, sodass Fischer zu geringeren Kosten in Hybridsysteme investieren können.

Naher Osten und Afrika

Der Nahe Osten und Afrika verzeichnen eine steigende Nachfrage nach Investitionen im Öl- und Gassektor, was Wachstumschancen für Offshore-Schiffe, Containerschiffe und Massengutfrachter schafft. Im November 2021 hat Dubai mit Ribcraft ein neues Patrouillenschiff vom Stapel gelassen, das mit einem einzigartigen Hybrid-Elektrosystem von Transfluid und Elcome International ausgestattet ist.

Lateinamerika

Für Lateinamerika wird im Prognosezeitraum ein moderates Wachstum erwartet, das vor allem auf höhere Bestellungen für Marine-Hybridmotoren in Brasilien und Argentinien zurückzuführen ist. Beispielsweise unterzeichnete CBO, ein brasilianischer Betreiber von Offshore-Unterstützungsschiffen mit Hybridantrieb, im November 2020 einen Vertrag mit Wärtsilä über den Umbau der CBO Flamengo in ein Schiff mit Hybridantrieb.

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure nutzen kontinuierliche Produktinnovationen und strategische Beschaffung, Übernahmen und Partnerschaften, um das Marktwachstum aufrechtzuerhalten

Der Weltmarkt ist relativ konsolidiert und beherbergt mehrere wichtige Akteure wie ABB Ltd. (Schweiz), Rolls-Royce Holdings plc (Großbritannien), Caterpillar Inc. (USA), General Electric Company (USA), Nidec Industrial Solutions (Italien), MAN Energy Solutions (Deutschland), Siemens AG (Deutschland) und andere. Der wichtigste Wettbewerbsfaktor für Unternehmen liegt im Einsatz eines parallelen Hybridantriebssystems für verschiedene Schiffstypen.

Liste der profilierten Schlüsselunternehmen:

- ABB AG (Schweiz)

- Rolls-Royce Holdings plc (Großbritannien)

- Caterpillar Inc. (USA)

- General Electric Company(UNS.)

- Nidec-Industrielösungen(Italien)

- MAN Energy Solutions(Deutschland)

- Siemens AG (Deutschland)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- Wärtsilä Oyj Abp (Finnland)

- Cummins Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Juli 2023:Mit dem Aufkommen einer Reihe von Fluggesellschaften, die in Methanol-Dual-Fuel investieren wollen, wird Evergreen zu einem weiteren Hauptbetreiber. Sie warten darauf, ihre Investitionen in neue Kapazitäten zu schützen, anstatt die Technologie für andere alternative Kraftstoffe zu kommerzialisieren. Transportunternehmen möchten Methanol als Standardtechnologie nutzen, um die Anforderungen an niedrige Emissionen zu erfüllen. Der Gesamtauftragswert betrug rund 5 Milliarden US-Dollar.

- März 2023:Cummins Inc. und Leclanche S.A. gaben die Unterzeichnung eines Memorandum of Understanding (MOU) bekannt. Gemäß der zwischen Leclanché und Cummins unterzeichneten Absichtserklärung steht Kunden in maritimen Anwendungen eine breite Palette von Hybrid-, Batterie- oder Brennstoffzellen-Paketlösungen zur Verfügung, die verschiedene Energiequellen wie Motoren, Wasserstoff-Brennstoffzellen, Batteriepakete und Regale sowie zusätzliche Komponenten nutzen.

- Oktober 2022:ABB und Incat Tasmania haben eine Vereinbarung zur Entwicklung eines Elektroschiffs mit Hybridantrieb unterzeichnet, das aufgrund der Verfügbarkeit von Landlademöglichkeiten an die Nutzung von Batterieenergie angepasst werden könnte. Diese Zusammenarbeit ebnet ABB den Weg, ein bahnbrechendes emissionsfreies Antriebssystem und Energielösungen zu liefern. Die Vereinbarung umfasst auch die zukünftige Evaluierung der Beschaffung von 148-Meter-Fähren und ähnlichen Schiffen.

- April 2022:Insgesamt sechs energieeffiziente Hybrid-Elektroschiffe von Chowgule and Company Pvt. Ltd. wurden von AtoB@C Shipping AB, der schwedischen Tochtergesellschaft des finnischen Unternehmens ESL Shipping Ltd., für 86,43 Millionen US-Dollar bestellt. Da sich die globale Schifffahrtsindustrie zunehmend auf Bemühungen zur Dekarbonisierung des Sektors konzentriert, um den Klimawandel zu bekämpfen, ist dies ein bahnbrechender Auftrag für die indische Werft.

- März 2022:Cummins kündigte die Einführung des B4.5 mit einem Schiffsgenerator und einem Antriebsmodul an und erweiterte damit sein Hybridkompatibilitätspaket auf andere Modelle wie QSB6.7 und QSL9. Der B4.5-Motor und das Stromaggregat sind zwei der kleinsten und zugleich leistungsstärksten Marineprodukte von Cummins und einzeln oder als Kombinationspaket erhältlich. Der B4.5 ist ohne weitere Behandlung sowohl für gewerbliche als auch für Freizeitzwecke geeignet und erfüllt die Vorschriften von IMO II, ST V und ECD 2.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Parallel-Hybridantriebe für die Schifffahrt bietet eine detaillierte Branchenanalyse. Es deckt alle wichtigen Aspekte ab, wie z. B. wichtige Entwicklungen, aufkommende Trends und die Wettbewerbslandschaft. Darüber hinaus bietet der Bericht Einblicke in die globale Marktdynamik, den Marktanteil, die regionale Analyse, die Fünf-Kräfte-Analyse von Porter und die Wettbewerbslandschaft verschiedener Unternehmen mit Marktwettbewerbsprofilen und hebt wichtige Branchenentwicklungen hervor. Neben den oben genannten Faktoren konzentriert es sich hauptsächlich auf mehrere Faktoren, die in den letzten Jahren zum Wachstum des Weltmarktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,8 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach Motorleistung

|

|

|

Nach Komponente

|

|

|

Per Ratenzahlung

|

|

|

Nach Motorkapazität

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut einer Studie von Fortune Business Insights lag die Marktgröße im Jahr 2026 bei 1,44 Milliarden US-Dollar und wird bis 2034 voraussichtlich 3,55 Milliarden US-Dollar erreichen, was einem jährlichen Wachstum von 11,90 % von 2026 bis 2034 entspricht.

Der Markt dürfte im Prognosezeitraum (2026–2034) mit einer jährlichen Wachstumsrate von 11,9 % wachsen.

Der I.C. Es wird erwartet, dass der Motor im Komponentensegment aufgrund seiner breiten Anwendung in neuen und bestehenden Schiffen marktführend sein wird.

Die Marktgröße im asiatisch-pazifischen Raum lag im Jahr 2025 bei 0,57 Milliarden US-Dollar.

Es wird erwartet, dass strenge Vorschriften von Organisationen die Marktexpansion vorantreiben werden.

Der asiatisch-pazifische Raum dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 290

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf