Marktgröße, Anteil und Branchenanalyse für Gegen-UAS, nach Plattform (fest, mobil und fahrzeugmontiert, tragbar und auf See), nach Komponente (Erkennung und Verfolgung, KI-Fusion, Soft-Kill-Abwehr, Hard-Kill-Abwehr und andere), nach Bedrohungsklasse, nach Neutralisierungstechnologie (HF-Störung, GNSS-Störung/Spoofing, Laser mit gerichteter Energie, Hochleistungsmikrowellen und andere), nach Anwendung (Schutz von Militärstützpunkten und Streitkräften, kritisch). Infrastruktur und andere), nach Endbenutzer (Verteidigungs- und Militärkräfte, Heimatschutz- und Grenzbehörden und andere) und regiona

Größe des Counter-UAS-Marktes und Zukunftsaussichten

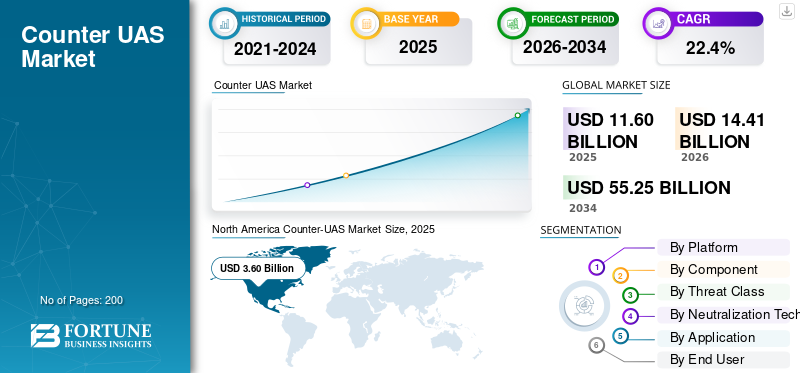

Die Größe des Anti-UAS-Marktes wurde im Jahr 2025 auf 11,60 Milliarden US-Dollar geschätzt. Der Markt wird voraussichtlich von 14,41 Milliarden US-Dollar im Jahr 2026 auf 55,25 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,4 % aufweisen. Nordamerika dominierte den Markt für Gegen-UAS mit einem Marktanteil von 31,03 % im Jahr 2025.

Counter-UAS bezieht sich auf mehrschichtige C-UAS-Systeme, die darauf ausgelegt sind, unbefugte oder feindliche unbemannte Flugsysteme zu erkennen, zu verfolgen, zu identifizieren und zu neutralisieren, bevor sie Sicherheitsschäden verursachen. Das Marktwachstum wird durch die zunehmende Bedrohung durch Drohnen rund um Militärstützpunkte, Flughäfen, Grenzen, Energieanlagen, Häfen und öffentliche Veranstaltungen vorangetrieben. Käufer wechseln von einfachen Störsendern zu integrierten Anti-UAS-Technologien, die Radarsysteme und HF kombinierenSensoren, elektrooptisches Infrarot, Erkennungsverfolgung, Befehls- und Kontrollfunktionen sowie Echtzeit-Abwehrfunktionen, um sich entwickelnden Bedrohungen aus der Luft effektiver zu begegnen.

Hauptakteure auf dem Markt sind Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. und RTX Corporation. Diese Unternehmen bieten integrierte Anti-UAS-Lösungen, Hard-Kill-Abfangjäger, KI-gestützte Sensortechnologien, Hochleistungs-Mikrowellenlösungen und fortschrittliche softwaregesteuerte Reaktionsarchitekturen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM GEGEN-UAS-MARKT

- Marktgröße 2025: 11,60 Milliarden US-Dollar

- Marktgröße 2026: 14,41 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 55,25 Milliarden US-Dollar

- CAGR: 22,4 % von 2026–2034

- Nordamerika dominierte den Markt für Gegen-UAS mit einem Anteil von 31,03 % im Jahr 2025.

- Das Segment Kleingewerbe/Gruppe 1–2 hatte im Jahr 2025 den größten Marktanteil.

- HF-Störungen hatten im Jahr 2025 den größten Marktanteil nach Neutralisierungstechnologie

Nordamerika

Nordamerika war im Jahr 2025 führend auf dem Markt, unterstützt durch starke Investitionen in den Schutz von Militärstützpunkten, die innere Sicherheit, die Grenzüberwachung und die Verteidigung kritischer Infrastrukturen.

Europa

Auf Europa entfielen im Jahr 2025 27,98 % des Weltmarktes, was auf die Aufrüstungsbemühungen der NATO und die steigende Nachfrage nach mehrschichtigen Abwehrsystemen für Drohnen zurückzuführen ist.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2034 voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen, angetrieben durch militärische Modernisierungsprogramme und steigende Anforderungen an die Grenzsicherheit in den großen Volkswirtschaften.

UNS.

Der Markt hatte im Jahr 2025 einen Wert von etwa 3,38 Milliarden US-Dollar und profitiert von einem der weltweit fortschrittlichsten und am besten finanzierten Ökosysteme zur Drohnenabwehr

Japan

Der Markt erreichte im Jahr 2025 rund 0,27 Milliarden US-Dollar und machte etwa 11,58 % der Einnahmen im asiatisch-pazifischen Raum aus, unterstützt durch den wachsenden Bedarf an Luftwaffenstützpunkten und kritischer Infrastruktur.

Mehr lesen

Counter-UAS-MARKTRENDS

KI-gestützte mehrschichtige Counter-UAS-Architekturen treiben das Marktwachstum voran.

Ein wichtiger Trend auf dem Markt ist der Wandel von eigenständigen Störlösungen und reinen Sensorsystemen hin zu integrierten, KI-gestützten Architekturen. Käufer bevorzugen zunehmend Abwehr-UAS-Systeme, die Radar, HF-Sensorik, elektrooptische Infrarot-Nutzlasten, Erkennungsverfolgung, Befehls- und Kontrollfunktionen sowie mehrere Abhilfeoptionen innerhalb einer operativen Schnittstelle kombinieren. Diese Verschiebung wird durch schnellere, kleinere und besser koordinierte Bedrohungen durch Drohnen vorangetrieben, die eine Echtzeitklassifizierung und -reaktion statt manueller Erkennung und verzögertem Eingreifen erfordern. Da feindliche Drohnen und Schwarmbedrohungen aus der Luft immer schwieriger mit einem einzigen Werkzeug bekämpft werden können, geht die Nachfrage in Richtung modularer UAS-Abwehrtechnologien, die sich in umfassendere Luftverteidigungssysteme, Sicherheitsnetzwerke von Militärstützpunkten und Schutzplattformen für kritische Infrastrukturen integrieren lassen.

Beispielsweise kündigten Lockheed Martin und Microsoft im Dezember 2025 eine Zusammenarbeit zur Entwicklung von Sanctum an, einer Counter-UAS-Fähigkeit der nächsten Generation, die die Missionssystemkompetenz von Lockheed Martin mit Cloud- und KI-Technologien von Microsoft kombiniert.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Bedrohungen im Zusammenhang mit Drohnen treiben das Marktwachstum voran

Der Haupttreiber des Marktes ist die rasche Zunahme drohnenbedingter Bedrohungen, die auf Militärstützpunkte, Grenzen, Flughäfen, Häfen, Energieanlagen und kritische Infrastrukturen abzielen. Kostengünstige unbemannte Flugsysteme werden mittlerweile für Überwachungs-, Störungs-, Schmuggel- und Angriffsmissionen eingesetzt, was einen dringenden Bedarf an mehrschichtigen UAS-Abwehrsystemen schafft. Käufer investieren daher in fortschrittliche Erkennungs- und Schadensbegrenzungstechnologien, die kombiniert werdenRadar, HF-Sensoren, elektrooptisches Infrarot, Erkennungsverfolgung, Befehls- und Kontrollfunktionen sowie Tools zur Reaktion auf Hard- oder Soft-Kill. Dieser Trend fördert das Wachstum des Anti-UAS-Marktes, da unbefugte Drohnenaktivitäten nicht mehr als isolierte Sicherheitsvorfälle betrachtet werden, sondern zunehmend als anhaltende Betriebsrisiken genutzt werden, die eine kontinuierliche Überwachung und schnelle Reaktionsfähigkeiten erfordern.

Beispielsweise erklärte das US-Verteidigungsministerium im Dezember 2024, dass unbemannte Flugsysteme eine dringende und dauerhafte Bedrohung für US-Personal, Einrichtungen und Vermögenswerte im Ausland darstellen und gleichzeitig zu einem zunehmenden Problem der inneren Sicherheit werden. Die Strategie der Abteilung zur Bekämpfung unbemannter Systeme richtete die Bemühungen zur Bekämpfung unbemannter Systeme weiter auf das Joint Counter-Small UAS Office, die Replicator 2-Programme und den umfassenderen Schutz kritischer Anlagen und konzentrierter Streitkräfte aus.

MARKTBEGRENZUNGEN

Gesetzliche Beschränkungen der aktiven Schadensbegrenzung zur Eindämmung des Marktwachstums

Eine große Hemmnis, die den Markt beeinträchtigt, ist die rechtliche Beschränkung vieler aktiver Schadensbegrenzungssysteme, insbesondere RF-Störung, GNSS-Störung/Spoofing, Cyber-Übernahmesysteme und Lösungen, die Kommunikationsverbindungen stören. Diese Beschränkungen schränken den Einsatz für Flughäfen, private Infrastrukturbetreiber, lokale Behörden und einige Strafverfolgungsbehörden ein und behindern so den groß angelegten Einsatz von C-UAS-Systemen. Aus diesem Grund legten mehrere Käufer Wert auf Erkennungsverfolgung, elektrooptische Infrarotsensoren und Befehls- und Kontrollsoftware gegenüber vollständiger Neutralisierungsfähigkeit. Dies verlangsamt die Einführung vollständiger C-UAS-Systeme und drängt viele Kunden zu passiver Überwachung oder staatlich geleiteten Reaktionsmodellen anstelle vollständig integrierter C-UAS-Lösungen.

MARKTCHANCEN

Wachsende Nachfrage nach Produkten für den Heimatschutz und kritische Infrastrukturen schafft große Marktchancen

Eine wichtige Chance auf dem Markt ist die wachsende Nachfrage über traditionelle Verteidigungsanwendungen hinaus in den Bereichen Heimatschutz, Flughäfen, Häfen, Energieanlagen, öffentliche Veranstaltungsorte und kritische Infrastruktur. Diese Endbenutzer benötigen zunehmend C-UAS-Lösungen, die Frühwarnung, Erkennung, Verfolgung, elektrooptische Infrarotbestätigung, Befehls- und Kontrollfunktionen sowie Echtzeitintegration mit den Strafverfolgungsbehörden bieten, bevor unbefugte Drohnenaktivitäten den Betrieb stören. Dies eröffnet Raum für skalierbare, modulare Anti-UAS-Systeme, die ohne Beeinträchtigung des zivilen Luftraums eingesetzt werden können und gleichzeitig der wachsenden Bedrohung durch Drohnen rund um öffentliche und kommerzielle Anlagen entgegenwirken.

HERAUSFORDERUNGEN DES MARKTES

Die Schwierigkeit, Bedrohungen durch emissionsarme und kleine Drohnen zu erkennen, stellt eine Herausforderung für das Marktwachstum dar

Eine große Herausforderung auf dem Markt besteht darin, dass viele kleine und emissionsarme unbemannte Flugsysteme in unübersichtlichen Umgebungen schwer zu erkennen, zu klassifizieren und zu neutralisieren sind. Kommerzielle Drohnen, autonome Drohnen und Low-RF- oder Dark-Drohnen können grundlegende RF-basierte Systeme umgehen, während Vögel, Gebäude, Gelände, Funkstörungen und dichte städtische Aktivitäten Fehlalarme auslösen können. Dies macht die Erkennungsverfolgung, die elektrooptische Infrarotbestätigung und die Befehls- und Kontrollintegration komplexer, insbesondere wenn Bediener Entscheidungen in Echtzeit gegen sich schnell bewegende Bedrohungen aus der Luft benötigen. Allerdings können die höheren Kosten und die betriebliche Komplexität, die mit diesen integrierten Lösungen verbunden sind, die Akzeptanz bei kleineren Verteidigungsunternehmen verlangsamen.Flughafenund Benutzer von Strafverfolgungsbehörden.

Auswirkungen anhaltender Konflikte

Steigende Notwendigkeit, Marineschiffe und andere kritische Vermögenswerte zu schützen, treibt das Marktwachstum voran

Der Russland-Ukraine-Krieg und die Konflikte im Nahen Osten haben Bedrohungen durch Drohnen zu einem zentralen Thema der Verteidigungsplanung und nicht nur zu einer Nischenbedrohung für die Sicherheit gemacht. In der Ukraine hat der weit verbreitete Einsatz von kostengünstigen unbemannten Flugsystemen, FPV-Drohnen, herumlungernder Munition und Gefechtsaufklärungsdrohnen Armeen zu mehrschichtigen Abwehr-UAS-Systemen gedrängt, die Erkennung, Verfolgung, elektronische Kriegsführung, Befehls- und Kontrollfunktionen sowie Hard-Kill-Optionen kombinieren. Im Nahen Osten haben die Einwegangriffs-UAVs der Houthis, Angriffe auf See im Roten Meer und breitere regionale Drohnenaktivitäten die Nachfrage nach Anti-UAS-Lösungen zum Schutz von Marineschiffen, Häfen, Luftwaffenstützpunkten, Energieinfrastruktur und anderen kritischen Vermögenswerten erhöht. Diese Konflikte erfordern erhebliche Investitionen in fortschrittliche Erkennungs- und Schadensbegrenzungstechnologien, insbesondere in Systeme, die in Echtzeit auf feindliche Drohnen und Bedrohungen aus der Luft reagieren können.

Beispielsweise veranstaltete die NATO im September 2024 ihre Übung zur technischen Interoperabilität gegen UAS in den Niederlanden, bei der 450 Teilnehmer aus 19 verbündeten Nationen und drei Partnerstaaten, darunter der Ukraine, mehr als 60 Systeme und Technologien testeten, darunter Sensoren, Effektoren, Störsender und Bedrohungsdrohnen, um die Fähigkeit der Verbündeten zu verbessern, böswillige Drohnenaktivitäten zu erkennen, zu identifizieren und zu neutralisieren.

Segmentierungsanalyse

Nach Plattform

Das Festnetzsegment dominierte den Markt aufgrund hochwertiger Standortschutzanforderungen

In Bezug auf die Plattform wird der Markt in feste, mobile und fahrzeugmontierte, tragbare und Marine-/Seefahrzeuge unterteilt.

Das Festnetzsegment dominierte im Jahr 2025 den Weltmarkt, da sich die meisten frühen und hochwertigen Einsätze auf den Schutz statischer Vermögenswerte wie Militärstützpunkte, Flugplätze, Kommandozentralen, Flughäfen, Häfen, Energieanlagen, Munitionsdepots und kritische Infrastruktur konzentrieren. Diese Standorte erfordern eine kontinuierliche Abdeckung, integrierte Erkennungsverfolgung, elektrooptische Infrarot-Bestätigung, Befehls- und Kontrollfunktionen sowie eine mehrstufige Abwehr gegen unbefugte Drohnenaktivitäten. Im Vergleich zu tragbaren und mobilen Systemen haben stationäre Abwehr-UAS-Systeme aufgrund der Einbeziehung fortschrittlicher Radarsysteme, EO/IR-Kameras, elektronischer Kriegsführung, kinetischer Abfangjäger, Software, Installation, Schulung und Lebenszyklusunterstützung einen höheren Vertragswert.

Es wird erwartet, dass das Segment Marine/Seefahrt im Prognosezeitraum mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 24,0 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Komponente

Das Segment Erkennung und Verfolgung dominierte den Markt aufgrund des anhaltenden BedarfsVerfolgung potenzieller Bedrohungen aus der Luft

Auf der Grundlage der Komponenten wird der Markt in Erkennung und Verfolgung, C2/Software/KI-Fusion, Soft-Kill-Abwehr, Hard-Kill-Abwehr und Dienstleistungen unterteilt.

Erkennung und Verfolgung dominierten den Markt im Jahr 2025, da wirksame Drohnenabwehreinsätze mit der frühzeitigen Erkennung und kontinuierlichen Verfolgung potenzieller Bedrohungen aus der Luft beginnen, bevor Schadensbegrenzungsmaßnahmen genehmigt werden können. Dieses Segment umfasst Radar, HF-Erkennung, akustische Sensoren, elektrooptische Infrarotsysteme, Sensorfusionssoftware und fortschrittliche Tracking-Tools, die Betreibern helfen, Bedrohungen durch Drohnen in Echtzeit zu überwachen und darauf zu reagieren. Obwohl Käufer zunehmend Störsender, Abfangjäger und gerichtete Energiesysteme erwerben, bleibt eine starke Erkennungsverfolgungsebene für eine genaue Bedrohungsbewertung unerlässlich. Daher bildet das Segment weiterhin die operative Grundlage der meisten Systeme zur Abwehr von UAS, die in den Bereichen Verteidigung, Flughäfen, Grenzen, kritische Infrastruktur und Strafverfolgung eingesetzt werden.

Das Segment der Soft-Kill-Abwehr besteht aus EW-/Jamming-/Spoofing-Komponenten, während die Hard-Kill-Abwehr aus kinetischen Abfangjägern und gerichteter Energie/HPM besteht.

Der C2/Software/AI Fusion wird voraussichtlich das schnellste Wachstum aufweisen und im Prognosezeitraum eine jährliche Wachstumsrate von 22,4 % verzeichnen.

Nach Bedrohungsklasse

Das Segment Kleingewerbe/Gruppe 1–2 dominierte aufgrund seiner breiten Verfügbarkeit den Markt

Auf der Grundlage der Bedrohungsklasse wird der Markt in kleine kommerzielle Kampfflugzeuge/Gruppe 1-2, taktische UAS/Gruppe 3, herumlungernde Munition und Drohnenschwärme eingeteilt.

Das Segment der kleinen kommerziellen Drohnen/Gruppe 1–2 dominierte den Markt im Jahr 2025, da diese Drohnen billig, weit verbreitet, leicht zu modifizieren und schwer von harmlosen zivilen Drohnenaktivitäten in überfüllten Lufträumen zu unterscheiden sind. Diese Drohnen werden häufig zur Überwachung, zum Schmuggel, zur Lieferung von Nutzlasten, zur Aufklärung von Schlachtfeldern und zur Störung von Militärstützpunkten, Flughäfen, Grenzen, Gefängnissen, Häfen und bei öffentlichen Veranstaltungen eingesetzt. Daher bevorzugen die meisten Käufer zunächst C-UAS-Systeme, die kleine Bedrohungen durch Drohnen in Echtzeit erkennen, klassifizieren, verfolgen und darauf reagieren können. Dies hat die Nachfrage nach HF-Sensorfunktionen, elektrooptischem Infrarot, Erkennungsverfolgung sowie Befehls- und Kontrollebenen erhöht.

Es wird erwartet, dass Drohnenschwärme im Prognosezeitraum eine jährliche Wachstumsrate von 26,1 % verzeichnen.

Durch Neutralisierungstechnologie

Das HF-Jamming-Segment dominierte den Markt, angetrieben durch seine schnellere Bereitstellung

Auf der Grundlage der Neutralisierungstechnologie wird der Markt in HF-Störung, GNSS-Störung/Spoofing, Cyber-Übernahme/Protokollausnutzung, kinetische Abfangjäger, gerichtete Energielaser, Hochleistungsmikrowellen, Netz-/Erfassungssysteme und passiven Schutz eingeteilt.

HF-Störungen hielten im Jahr 2025 den größten Marktanteil bei Counter-UAS, da es sich um eine der am weitesten verbreiteten Arten von C-UAS-Systemen handelt, die zur Unterbrechung kleiner kommerzieller Drohnen und unbemannter Flugsysteme der Gruppen 1–2 eingesetzt werden. Die meisten Bedrohungen durch kostengünstige Drohnen sind immer noch auf HF-Verbindungen zur Befehls-, Kontroll-, Telemetrie- oder Videoübertragung angewiesen, was HF-Störungen zu einer logischen Erstreaktionsschicht für Militärstützpunkte, Grenzen, Flughäfen, Gefängnisse, Häfen und kritische Infrastrukturen macht. Im Vergleich zu kinetischen Abfangjägern oder Systemen mit gerichteter Energie lässt sich RF-Störsender schneller einsetzen, hat geringere Kosten pro Einsatz und lässt sich leichter in mehrschichtige C-UAS-Systeme mit Erkennungsverfolgung, Befehls- und Kontrollfunktion und Bediener-Workflows in Echtzeit integrieren.

Es wird erwartet, dass Hochleistungsmikrowellen im Prognosezeitraum eine jährliche Wachstumsrate von 31,7 % verzeichnen werden.

Auf Antrag

Das Segment Militärbasis und Truppenschutz dominierte den Markt aufgrund des steigenden Verteidigungsbedarfs

Je nach Anwendung ist der Markt in Militärstützpunkt- und Truppenschutz, taktischen Schutz auf dem Schlachtfeld/vorne, kritische Infrastruktur und andere unterteilt.

Der Schutz von Militärstützpunkten und Streitkräften hatte im Jahr 2025 den größten Marktanteil, da Verteidigungsorganisationen weiterhin die größten und dringendsten Käufer von mehrstufigen Abwehrdrohnenkapazitäten darstellen. Luftwaffenstützpunkte, Kommandozentralen, Munitionsdepots, Radarstandorte, vorgeschobene Operationsstandorte, Marinestützpunkte und Truppenkonzentrationen sind direkten Bedrohungen durch Drohnen, herumlungernder Munition und kleinen unbemannten Luftsystemen ausgesetzt, die für Überwachungs-, Ziel- und Angriffsoperationen eingesetzt werden. Infolgedessen sind dauerhafte Erkennungs- und Verfolgungsfunktionen, elektrooptische/Infrarot-Bestätigungssysteme, Befehls- und Kontrollsysteme sowie Echtzeit-Abwehrtechnologien zu betrieblichen Notwendigkeiten für moderne militärische Umgebungen geworden. Im Vergleich zu zivilen oder kommerziellen Anwendungen erfordern militärische Einsätze in der Regel umfassendere Abwehr-UAS-Systeme mit Sensoren, Software, Störsendern, Abfangjägern, Schulung und Wartung, was den führenden Marktanteil des Segments unterstützt.

Das Segment der kritischen Infrastruktur wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 20,9 % verzeichnen.

Vom Endbenutzer

Die hochfrequente Exposition militärischer Operationen gegenüber sich entwickelnden Bedrohungen durch Drohnen steigerte das Wachstum des Segments Verteidigung und Militär

Basierend auf dem Endbenutzer ist der Markt in Verteidigungs- und Militärkräfte, Heimatschutz- und Grenzbehörden, Flughafen-/kritische Infrastrukturbetreiber und andere unterteilt.

Verteidigungs- und Militärkräfte hielten im Jahr 2025 den größten Marktanteil, da Militäroperationen den sich entwickelnden Bedrohungen durch Drohnen direkt und hochfrequent ausgesetzt waren, darunter kleine kommerzielle Drohnen und FPV-Systeme bis hin zu taktischen UAS, herumlungernder Munition und Schwarmbedrohungen aus der Luft. Militärische Benutzer benötigen vollstufige UAS-Abwehrsysteme, einschließlich Erkennungsverfolgung, elektrooptische Infrarotbestätigung, Befehls- und Kontrollfunktion, HF-Störung, kinetische Abfangjäger und Echtzeit-Reaktionsfähigkeit. Dies macht die Verteidigungsbeschaffung größer und systemlastiger als zivile Anwendungsfälle, insbesondere für Luftwaffenstützpunkte, Marinestützpunkte, vorgelagerte Operationsstandorte, Grenzposten,MunitionDepots, Kommandozentralen und Truppenkonzentrationen.

Das Segment Heimatschutz und Grenzbehörden wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 23,2 % verzeichnen.

Regionaler Ausblick auf den Counter-UAS-Markt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und den Rest der Welt unterteilt.

Nordamerika

North America Counter-UAS Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hält den größten Marktanteil und wird im Untersuchungszeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 16,1 % wachsen. Die USA verfügen über eines der am besten strukturierten und am besten finanzierten Ökosysteme zur Drohnenabwehr weltweit. Die Nachfrage wird durch den Schutz von Militärstützpunkten, den Heimatschutz, die Grenzüberwachung, die Sicherheit von Flughäfen, den Schutz kritischer Infrastrukturen und die schnelle Erprobung fortschrittlicher C-UAS-Technologien unterstützt. Die Region ist auch führend bei der Integration von Erkennungsverfolgung, elektrooptischem Infrarot, Befehl und Kontrolle, HF-Abschwächung, kinetischen Abfangjägern und Echtzeit-Reaktionsarchitekturen in mehrschichtige C-UAS-Systeme. Die starke Beteiligung von Unternehmen wie Lockheed Martin, RTX/Raytheon, Northrop Grumman, Anduril, L3Harris und anderen in den USA ansässigen Verteidigungsunternehmen stärkt die führende Position der Region weiter.

US-amerikanischer Counter-UAS-Markt

Basierend auf dem starken Beitrag Nordamerikas zum Markt und der Dominanz der USA in der Region belief sich der US-Markt im Jahr 2025 auf rund 3,38 Milliarden US-Dollar und wuchs mit einer durchschnittlichen jährlichen Wachstumsrate von 15,9 %.

Europa

Europa hatte im Jahr 2025 einen Anteil von rund 27,98 % am Weltmarkt, unterstützt durch den Krieg zwischen Russland und der Ukraine, die Aufrüstung der NATO und die Notwendigkeit, Luftwaffenstützpunkte, Munitionsdepots, Häfen, Grenzen, Kommandostandorte und vorgeschobene Streitkräfte zu schützen. Die Region bewegt sich von einfachen Störsendern zu mehrschichtigen C-UAS-Systemen, die Erkennungsverfolgung, elektrooptische Infrarotsensoren, Befehls- und Kontrollfunktionen, elektronische Kriegsführung, kinetische Abfangjäger und Echtzeitreaktion gegen feindliche Drohnen und herumlungernde Munition kombinieren. SIPRI berichtete, dass Europas Militärausgaben im Jahr 2025 um 14,00 % auf 864,00 Mrd.

Ukraine-Markt für Gegen-UAS

Der französische Markt erreichte im Jahr 2025 etwa 0,47 Milliarden US-Dollar, was etwa 14,59 % des europäischen Umsatzes entspricht.

Britischer Anti-UAS-Markt

Der britische Markt belief sich im Jahr 2025 auf rund 0,38 Milliarden US-Dollar, was etwa 11,85 % des europäischen Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,6 % wachsen. Das Wachstum der Region wird auf Chinas militärische Modernisierung, Indiens Grenzsicherheitsbedürfnisse, Japans und Südkoreas Anforderungen an den Schutz von Luftwaffenstützpunkten, Taiwans Inselverteidigungshaltung und Australiens zunehmende Konzentration auf die Fähigkeit zur Drohnenabwehr zurückgeführt. Die Nachfrage in der Region verlagert sich in Richtung mobiler, maritimer und KI-gestützter C-UAS-Technologien, da sich Käufer auf Bedrohungen durch Drohnen über Landgrenzen, Häfen, Marinestützpunkte, Inselanlagen, Flughäfen und kritische Infrastrukturen vorbereiten. Laut SIPRI erreichten die Militärausgaben in Asien und Ozeanien im Jahr 2025 681,00 Milliarden US-Dollar, was einem Anstieg von 8,10 % entspricht. Innerhalb der Region entfielen im Jahr 2025 336,00 Milliarden US-Dollar an Verteidigungsausgaben auf China, 92,10 Milliarden US-Dollar auf Indien, 62,20 Milliarden US-Dollar auf Japan und 18,20 Milliarden US-Dollar auf Taiwan.

China-Markt für Gegen-UAS

Der chinesische Marktumsatz belief sich im Jahr 2025 auf rund 0,82 Milliarden US-Dollar, was etwa 35,42 % des weltweiten Umsatzes entspricht.

Japan-Markt für Gegen-UAS

Der japanische Markt belief sich im Jahr 2025 auf rund 0,27 Milliarden US-Dollar und machte etwa 11,58 % des Umsatzes im asiatisch-pazifischen Raum aus.

Naher Osten

Der Nahe Osten wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 19,7 % wachsen. Der Nahe Osten bleibt aufgrund der wiederholten Drohnen-, Raketen-, herumlungernden Munitions- und maritimen Bedrohungen im Golf, im Roten Meer, in Israel, in der Türkei und weiteren Konfliktzonen eine der operativ am stärksten sichtbaren Regionen zur Bekämpfung von UAS. Die Nachfrage hängt stark von Militärstützpunkten, Öl- und Gasanlagen, Flughäfen, Häfen, Entsalzungsanlagen, Grenzposten und Marineeinrichtungen ab. Die Region bewegt sich in Richtung integrierter C-UAS-Lösungen, die Erkennungsverfolgung, Befehls- und Kontrollfunktionen, RF/GNSS-Unterbrechung, Hard-Kill-Abfangjäger, gerichtete Energie und leistungsstarke Mikrowellenoptionen kombinieren. Laut SIPRI beliefen sich die Militärausgaben im Nahen Osten im Jahr 2025 auf 218,00 Milliarden US-Dollar. Darüber hinaus meldete CENTCOM Angriffe gegen eine Houthi-UAV-Bodenkontrollstation und zehn Einweg-UAVs, die als Bedrohung für Handelsschiffe und Schiffe der US-Marine eingestuft wurden.

Markt für Gegen-UAS in Saudi-Arabien

Der Markt in Saudi-Arabien belief sich im Jahr 2025 auf rund 0,58 Milliarden US-Dollar, was etwa 29,26 % des weltweiten Umsatzes entspricht.

Rest der Welt

Der Rest der Welt (Afrika und Lateinamerika) hält einen vergleichsweise kleineren Marktanteil, wird aber im Prognosezeitraum voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23,6 % wachsen. Es wird erwartet, dass das Wachstum in Afrika aufgrund der Instabilität in der Sahelzone, der steigenden nordafrikanischen Verteidigungsnachfrage, der mit Aufständen verbundenen Drohnenrisiken und der Gefährdung der Küsteninfrastruktur schneller zunehmen wird. Unterdessen verzeichnet Lateinamerika eine wachsende Nachfrage, die auf Bedrohungen der Grenzsicherheit, die Bekämpfung der organisierten Kriminalität, Häfen und kritische Infrastruktur zurückzuführen ist. SIPRI berichtete, dass die Militärausgaben Afrikas im Jahr 2025 um 8,50 % auf 58,20 Milliarden US-Dollar gestiegen seien.

Markt für Gegen-UAS in Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 rund 0,19 Milliarden US-Dollar, was etwa 41,74 % der Einnahmen aus der Bekämpfung von UAS im Rest der Welt ausmacht.

Afrikanischer Anti-UAS-Markt

Der afrikanische Markt belief sich im Jahr 2025 auf rund 0,27 Milliarden US-Dollar und wird bis 2034 voraussichtlich 2,10 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wichtige Akteure konzentrieren sich auf Innovationen, um verschiedene Verteidigungsbedürfnisse zu erfüllen

Der globale Markt wird von Akteuren wie Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. und RTX Corporation angeführt. Der Wettbewerb verlagert sich von eigenständigen Störsendern hin zu integrierten Counter-UAS-Systemen, die Erkennungsverfolgung und elektrooptische Systeme kombinierenInfrarotsensoren, HF-Erkennung, Befehls- und Kontrollfunktionen sowie Echtzeitschutz vor feindlichen Drohnen und weiteren Bedrohungen aus der Luft.

Wichtige Akteure stärken ihre Marktpositionen durch Investitionen in KI-gestützte Software, Hard-Kill-Abfangjäger, HF-Abschwächung, Sensorfusion und modulare C-UAS-Lösungen für Verteidigung, Strafverfolgung, Flughafensicherheit und Anwendungen zum Schutz kritischer Infrastrukturen. Lockheed Martin konzentriert sich auf die Entwicklung modularer Abwehrdrohnenarchitekturen, während RTX/Raytheon seinen Coyote-Abfangjäger und seine mit KuRFS verbundenen Erkennungs- und Abwehrsysteme weiter ausbaut, während Anduril und DroneShield ihre Präsenz durch softwaregesteuerte Verteidigungsplattformen und fortschrittliche Abwehrdrohnentechnologien auf Basis elektronischer Kriegsführung ausbauen.

LISTE DER WICHTIGSTEN COUNTER-UAS-UNTERNEHMEN IM PROFIL

- Anduril Industries, Inc. (USA)

- ASELSAN A.Ş.(Türkiye)

- Dedrone von Axon(UNS.)

- D-Fend Solutions AD Ltd. (Israel)

- DroneShield Limited(Australien)

- Elbit Systems Ltd.(Israel)

- HENSOLDT AG(Deutschland)

- Israel Aerospace Industries Ltd. (Israel)

- Leonardo S.p.A. (Italien)

- Lockheed Martin Corporation (USA)

- Northrop Grumman Corporation (USA)

- QinetiQ Group plc (Großbritannien)

- Rafael Advanced Defence Systems Ltd. (Israel)

- RTX Corporation (USA)

- Saab AB (Schweden)

- SRC, Inc. (USA)

- Teledyne FLIR LLC (USA)

- Thales-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juli 2025:Australien hat im Rahmen des Projekts LAND 156 eine erste fortlaufende Welle von Verträgen im Wert von rund 11,09 Millionen US-Dollar an elf Anbieter vergeben, um schnell mindestens 120 Bedrohungsdetektoren und Drohnen-Abwehrtechnologien in den ADF-Dienst einzuführen.

- Oktober 2024:Anduril Industries sicherte sich einen Auftrag des US-Verteidigungsministeriums über 249,98 Millionen US-Dollar zur Lieferung von mehr als 500 Roadrunner-M-Abfangjägern und zusätzlichen Pulsar-Systemen zur elektronischen Kriegsführung für den Drohnenschutz der US-Streitkräfte.

- Oktober 2024:Das U.S. Marine Corps erteilte Invariant Corp. und Anduril Federal einen gemeinsamen IDIQ-Vertrag über 400,00 Millionen US-Dollar für die Integration und Lieferung eines Counter-Unmanned Aircraft System Engagement Systems, einschließlich zugehöriger Hardware, Software und Dienstleistungen.

- Februar 2024:Leonardo erhielt von Public Services and Procurement Canada einen Auftrag zur Lieferung von Falcon Shield C-UAS-Systemen an die kanadischen Streitkräfte, mit einem 10-Jahres-Erhaltungspaket und Optionen für zusätzliche Ausrüstung und Leistungsverbesserungen.

- Januar 2024:Die US-Armee erteilte der RTX Corporation einen Auftrag über 75,00 Millionen US-Dollar für die Produktion von 600 Coyote 2C-Abfangjägern zur direkten Unterstützung der US-Mission zur Abwehr unbemannter Flugzeugsysteme.

- Januar 2024:Die EDGE Group gab einen Vertrag mit dem Verteidigungsministerium der VAE über die Lieferung mehrschichtiger UAS-Abwehrsysteme bekannt, darunter SKYSHIELD C-UAS- und NAVCONTROL-G-Systeme für kritische Infrastruktur und Grenzschutz.

- Juli 2023:DroneShield erhielt von einer US-Regierungsbehörde einen Auftrag über Anti-UAS-Ausrüstung und mehrjährige Dienstleistungen im Wert von 33,00 Millionen US-Dollar, was einen seiner damals größten Auftragsgewinne darstellte.

- November 2022:Das US-Außenministerium genehmigte ein mögliches FMS in Höhe von 1,00 Milliarden US-Dollar an Katar für 10 feste, standortnahe, langsame, kleine integrierte UAS-Abwehrsysteme, darunter 200 Coyote Block 2-Abfangjäger, Ku-Band-Radargeräte, EO/IR-, EW-Systeme, FAAD C2, Schulung, Software und Wartung.

BERICHTSBEREICH

Die globale Anti-UAS-Marktanalyse bietet eine eingehende Untersuchung der Marktgröße, Marktsegmentierung, Unternehmensprofilierung und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu strategischen Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten Marktteilnehmer.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 22,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

|

Segmentierung

|

Nach Plattform

|

|

Nach Komponente

|

|

|

Nach Bedrohungsklasse

|

|

|

Durch Neutralisierungstechnologie

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 11,60 Milliarden US-Dollar und soll bis 2034 55,25 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der nordamerikanische Marktwert bei 3,60 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 22,4 % aufweisen wird.

Bei der Plattform war das Festnetzsegment marktführend.

Zunehmende Bedrohungen durch Drohnen sind der Schlüsselfaktor für das Marktwachstum.

Zu den Hauptakteuren zählen Elbit Systems Ltd., HENSOLDT AG, Israel Aerospace Industries Ltd., Leonardo S.p.A., Lockheed Martin Corporation, Northrop Grumman Corporation, Rafael Advanced Defense Systems Ltd. und RTX Corporation.

Nordamerika dominiert den Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf