Marktgröße, Anteil und Branchenanalyse für Cyber-Kriegsführung, nach Art der Kriegsführung (offensive und defensive Cyber-Kriegsführung), nach Fähigkeiten (Cyber-Spionage und -Aufklärung, Cyber-Angriff und -Sabotage, psychologische und Informationsoperationen, Befehls- und Kontrollkriegsführung und andere), nach Lösung (Hardware, Software und verwaltete Dienste), nach Bereitstellungsmodus (vor Ort/auf der Plattform, cloudbasiert, hybrid usw.). Edge/Taktisch), nach operativer Ebene (strategisch, operativ und taktisch), nach Zielumgebung (Unternehmens-/Regierungs-IT, industrielles Steuerungssyst

WICHTIGE MARKTEINBLICKE

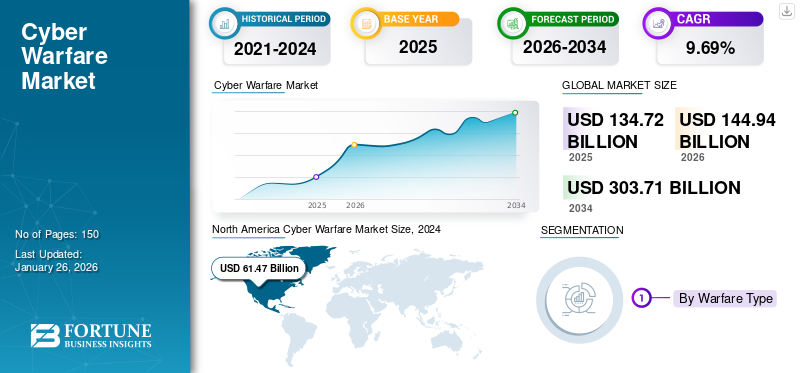

Die Größe des globalen Marktes für Cyberkriegsführung wurde im Jahr 2025 auf 134,72 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 144,94 Milliarden US-Dollar im Jahr 2026 auf 303,71 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 9,69 % aufweist. Nordamerika dominierte den Cyber-Kriegsmarkt mit einem Marktanteil von 48,22 % im Jahr 2025.

Cyber-Kriegsführung ist ein Schlüsselbereich der modernen Verteidigungspolitik und befasst sich sowohl mit Verteidigung als auch mit Angriffen, um Länder vor Cyber-Bedrohungen zu schützen, die kritische digitale Infrastrukturen, Regierungen und militärische Kommandosysteme ins Visier nehmen können. Der Markt wird im Allgemeinen in offensive Cyber-Kriegsführung (OCW) eingeteilt, die gezielte Angriffe, Sabotage und Aufklärung umfasst, und in defensive Cyber-Kriegsführung (DCW), die den Schutz von Vermögenswerten, die Aufrechterhaltung der Widerstandsfähigkeit und die Erleichterung der Betriebskontinuität umfasst.

Die Fähigkeiten sind umfassend und umfassen Cyberspionage, C2-Kriegsführung (Command and Control), psychologische und Informationsoperationen sowie domänenübergreifende Unterstützung, die taktische und strategische Funktionen verbindet. Die Bereitstellungsstrukturen reichen von On-Premise-Verteidigungsplattformen bis hin zu cloudbasierten Schutz- und taktischen Edge-Lösungen je nach Einsatzebene. Gleichzeitig bestehen die Einnahmequellen aus GovCloud-SaaS-Plattformen und herkömmlichen Unternehmensverträgen. Unterstützung für den Markt kommt in Form einer zunehmenden Digitalisierung in Verteidigungs- und Regierungs-IT-Netzwerken, wodurch die Notwendigkeit entsteht, industrielle Steuerungssysteme, Waffenplattformen usw. zu sichernTelekommunikationInfrastruktur.

Hauptkonkurrenten wie Lockheed Martin, Northrop Grumman, Raytheon Technologies, BAE Systems und Thales nutzen Technologien wie künstliche Intelligenz und maschinelles Lernen, quantenresistente Verschlüsselung und Cloud-native Cyber-Abwehrlösungen, um ihre Stellung zu festigen, wobei Regierungen weltweit ihre Investitionen in Modernisierungsinitiativen zur Reaktion auf neu auftretende Cyber-Bedrohungen erhöhen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Cyber-Kriegsführung

- Marktgröße 2025: 134,72 Milliarden US-Dollar

- Marktgröße 2026: 144,94 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 303,71 Milliarden US-Dollar

- CAGR: 9,69 % von 2026–2034

- Nordamerika dominierte den Cyber-Kriegsmarkt mit einem Anteil von 48,22 % im Jahr 2025.

- Command & Control (C2) Warfare wird im Jahr 2026 voraussichtlich 68,26 % des Marktes ausmachen.

- Software hielt im Jahr 2024 einen Anteil von 34,22 %.

Nordamerika

Nordamerika hatte im Jahr 2025 einen Wert von 64,97 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 69,61 Milliarden US-Dollar erreichen, unterstützt durch hohe Verteidigungsausgaben und fortschrittliche Cybersicherheitsfähigkeiten.

Europa

Europa wird im Jahr 2026 voraussichtlich 4,16 Milliarden US-Dollar erreichen, was auf steigende Investitionen in die Cyber-Abwehrinfrastruktur und wachsende geopolitische Spannungen zurückzuführen ist.

Asien-Pazifik

Für den asiatisch-pazifischen Raum wird ein erhebliches Wachstum prognostiziert, das durch steigende Investitionen in Cybersicherheit und den Ausbau der digitalen Infrastruktur in den großen Volkswirtschaften unterstützt wird.

UNS.

Der US-Markt wird im Jahr 2026 aufgrund erheblicher Investitionen in KI-gestützte Cybersicherheits- und Verteidigungsmodernisierungsprogramme voraussichtlich 66,52 Milliarden US-Dollar erreichen.

Japan

Der japanische Markt wird im Jahr 2026 voraussichtlich 2,87 Milliarden US-Dollar erreichen, unterstützt durch die zunehmende Konzentration auf Cyber-Resilienz und nationale Sicherheitsinitiativen.

Mehr lesen

MARKTDYNAMIK

MARKTREIBER

Zunehmende Cyber-Angriffe führen zu einem starken Wachstum geeigneter Cyber-Kriegsführung

Das globale Wachstum des Cyber-Kriegsmarktes wird durch eine Eskalation der Intensität und Raffinesse von Cyber-Angriffen sowie steigende Staatsausgaben und öffentlich-private Partnerschaften vorangetrieben. Da der geopolitische Wettbewerb und die Online-Gefechte eskalieren, erhöhen die Nationen ihre Ausgaben für robuste Cyber-Fähigkeiten, insbesondere für Verteidigungszwecke, und setzen gleichzeitig proaktive Richtlinien und Vorschriften ein, die eine erhöhte Cybersicherheitsvorsorge erfordern.

- Im Juni 2025 gab das italienische Unternehmen Leonardo die Übernahme eines europäischen Cybersicherheitsunternehmens bekannt, um seine Multi-Domain-Kriegsführungsfähigkeiten zu stärken, und unterstrich damit die entscheidende Rolle von Cyber-Verteidigungsspezialisten in modernen militärischen Ökosystemen.

MARKTBEGRENZUNGEN

Bedarf an hochqualifizierten Arbeitskräften, um das Marktwachstum einzudämmen

Obwohl der Markt für Cyberkriegsführung boomt, wird sein Wachstum durch den anhaltenden Fachkräftemangel und begrenzte Fortschritte beim Echtzeit-Informationsaustausch zwischen den Beteiligten gebremst. Der Mangel anCybersicherheitDie Bereitstellung von Fachkräften, die in der Lage sind, sich den sich entwickelnden Bedrohungen zu begegnen, bleibt sowohl im öffentlichen als auch im privaten Sektor ein großer Engpass. Ebenso verringert die Zurückhaltung oder Unfähigkeit, Bedrohungsinformationen weiterzugeben, schnell die kollektive Reaktionsfähigkeit auf neu auftretende Angriffe.

- Im April 2025 debattierte der US-Kongress über die Erneuerung des Schutzes im Rahmen des Cybersecurity Information Sharing Act (CISA). Der WIMWAG-Gesetzentwurf zielte auf eine Ausweitung der Bestimmungen ab, war jedoch mit Bedenken hinsichtlich des Datenschutzes und der Umsetzung konfrontiert

MARKTCHANCEN

Wachstumschancen durch KI-gestützte Systeme und Lösungen

Der Markt für Cyberkriegsführung bietet erhebliche Wachstumschancen, angetrieben durch die Verbreitung von KI, maschinellem Lernen, Quantentechnologien und der Ausweitung digitaler Oberflächen, einschließlich IoT, Cloud-Plattformen und hybrider Kriegsführungsdomänen. Regierungen und Unternehmen konzentrieren sich zunehmend auf den Schutz kritischer Infrastrukturen, nationaler Vermögenswerte und ziviler Systeme, wodurch die Nachfrage nach fortschrittlichen Cyber-Verteidigungs- und Angriffswerkzeugen steigt.

KI-gestützte Systeme bieten ein transformatives Potenzial, das in der Lage ist, Anomalien in Echtzeit zu erkennen, auf Bedrohungen zu reagieren und vorausschauende Vorfälle zu verhindern. Unterdessen schaffen Deepfake- und Desinformationsoperationen, Cloud-Schwachstellen und IoT-Gefährdung Nischen für maßgeschneiderte Cybersicherheitslösungen.

- Im März 2025 erwarb Accenture CyberCX für über 1 Milliarde US-Dollar und kombinierte KI-gesteuerte Verteidigungstools mit regionaler Expertise, um Australiens nationale Cybersicherheitsposition zu stärken. Dies zeigt die lukrative Nachfrage und den strategischen Wert einer ausgefeilten Cyber-Verteidigungsintegration.

CYBER WARFARE-MARKTRENDS

Der Übergang zu intelligenten und aufstrebenden Technologien soll als wichtiger Markttrend fungieren

Die Technologie verändert weiterhin die Taktiken der Cyberkriegsführung durch KI.maschinelles Lernen, Quantencomputing, autonome Systeme und fortschrittliche Datensynthesetools. KI-gesteuerte Automatisierung unterstützt zunehmend Angriff und Verteidigung und ermöglicht adaptive Malware, eine schnellere Erkennung von Bedrohungen und eine autonome Eindämmung. Gleichzeitig bedroht das bevorstehende Quantenzeitalter die bestehende Verschlüsselung und eröffnet Möglichkeiten für quantenresistente Kryptografie und Verteidigungssysteme.

Darüber hinaus dringen kommerzielle Technologieunternehmen in den Verteidigungsbereich vor. Ältere Cybersicherheitsfirmen wie Nokia, Oracle und Dell setzen jetzt kampftaugliche Datensysteme ein, die 5G nutzen.Cloud-Analyseund robuste Hardware für nachrichtendienstliche Operationen in Echtzeit. Dieser Trend verstärkt das technologische Wettrüsten im Bereich der Cyberkriegsführung.

- Im Februar 2025 führten Nokia, Oracle und Dell militärische Schlachtfelddatenlösungen ein und unterstreichen damit den Trend, dass Technologiegiganten Cyber-Kriegsinfrastruktur der nächsten Generation bereitstellen.

- Im Juli 2024 setzte die Ukraine KI-gestützte Drohnenschwärme für Aufklärung und Angriffe ein und zeigte damit, wie neue Technologien die cyberkinetische Integration auf dem Schlachtfeld neu definieren

HERAUSFORDERUNGEN DES MARKTES

Eine hohe Attribution von Angriffen stellt eine Bedrohung für das Marktwachstum dar

Eine der größten Herausforderungen auf dem Markt für Cyber-Kriegsführung ist die Zuordnung von Angriffen und die Schwierigkeit, die Täter hinter Cyber-Vorfällen genau zu identifizieren. Im Gegensatz zur konventionellen Kriegsführung gehen Cyberangriffe häufig von anonymen Netzwerken, Stellvertretern oder staatlich geförderten Gruppen aus, die über verdeckte Kanäle operieren, was Vergeltungsmaßnahmen und die Durchsetzung von Richtlinien äußerst komplex macht. Diese Unklarheit untergräbt das internationale Vertrauen und verzögert koordinierte Reaktionen. Darüber hinaus stellt die fließende Grenze zwischen krimineller Cyberaktivität und staatlich geförderten Operationen die Festlegung rechtlicher und ethischer Rahmenbedingungen für die Abschreckung vor Herausforderungen. Das Fehlen standardisierter globaler Normen für Cyberkonflikte erhöht das Risiko einer Fehlinterpretation und einer unbeabsichtigten Eskalation zwischen den Nationalstaaten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Segmentierungsanalyse

Nach Art der Kriegsführung

Zunehmende staatlich geförderte Bedrohungen treiben das Wachstum der defensiven Cyberkriegsführung (Defensive Cyber Warfare, DCW) voran

Auf der Grundlage der Art der Kriegsführung wird der Markt in offensive Cyber-Kriegsführung (OCW) und defensive Cyber-Kriegsführung (DCW) unterteilt.

Die zunehmende Raffinesse von Cyber-Gegnern, insbesondere staatlich geförderten Akteuren, hat die Nachfrage nach defensiver Cyber-Kriegsführung verstärkt. Regierungen und Unternehmen priorisieren Abwehrmaßnahmen, um kritische Infrastrukturen, sensible Daten und militärische Vermögenswerte vor störenden Angriffen zu schützen. Zu den Verteidigungsfunktionen gehören fortschrittliche Firewalls, Intrusion Detection und KI-gestützte Anomalieerkennungssysteme, die alle darauf zugeschnitten sind, sowohl kinetische als auch nicht-kinetische Angriffe abzuwehren. Der Aufstieg der hybriden Kriegsführung, bei der Cyberoperationen konventionelle Militäreinsätze zusätzlich begleitenZementedie Notwendigkeit umfassender Verteidigungslösungen. Nationen formalisieren außerdem Verteidigungsdoktrinen, um die Cyberverteidigung als nationales Sicherheitsgebot zu positionieren, was den strategischen Wandel hin zu Resilienz unterstreicht.

- Beispielsweise startete das U.S. Cyber Command im Mai 2024 seine „Persistent Engagement“-Strategie, die die Verteidigungshaltung durch eine kontinuierliche Überwachung ausländischer Cyber-Akteure stärkt und die Widerstandsfähigkeit kritischer US-Verteidigungsnetzwerke erhöht.

Nach Fähigkeit

Die Ausweitung digitaler Schlachtfelder förderte die Einführung des Command & Control (C2)-Kriegsführungssegments

Hinsichtlich der Leistungsfähigkeit wird der Markt in Cyberspionage und -aufklärung, Cyberangriffe und -sabotage, psychologische Operationen und Informationsoperationen, Befehls- und Kontrollkriegsführung (C2) und domänenübergreifende Unterstützung eingeteilt.

Es wird erwartet, dass das Segment der Befehls- und Kontrollkriegsführung (C2) mit einem weltweiten Anteil von 68,26 % im Jahr 2026 den Markt anführen wird. Es wird erwartet, dass das Segment seine Führungsposition mit einem Anteil von über 25 % im Jahr 2025 behaupten wird. Mit der Modernisierung des Militärs hat die Bedeutung der C2-Kriegsführung seitdem zugenommen. Durch C2 können Kräfte bereichsübergreifend koordiniert werden und gleichzeitig Echtzeitdaten, sichere Kommunikation und Entscheidungsunterstützungstools integriert werden. Angesichts der Bedrohungen, die den Weltraum, Cyber- und landgestützte Domänen umfassen, wird eine nahtlose Systemintegration für die Führung von entscheidender Bedeutung. Cyber-fähige C2-Systeme sind in der Lage, das Bewusstsein auf dem Schlachtfeld zu stärken, Entscheidungen schneller zu treffen und koordinierte Reaktionen gegen Angreifer zu ermöglichen. Die zweite Generation der KI-gestützten C2-Tools ermöglicht nun die automatische Priorisierung von Bedrohungen und die sofortige Bereitstellung von Gegenmaßnahmen. Sich auf digitale C2-Systeme zu verlassen bedeutet auch, eine Reihe neuer Schwachstellen zu eröffnen, wobei der Schutz dieser Systeme im Vordergrund steht. Die Verschmelzung von C2 mit Cyber-Kriegsführung bildet das operative Rückgrat, in dem künftige Kämpfe stattfinden sollen.

- Im Juni 2025 startete die NATO ihr Allied Future Surveillance-Programm, das KI-gestützte C2-Systeme integriert, um die multinationale Koordinierung, insbesondere im hybriden Cyber- und Cyber-Sektor, zu verbessernelektronische Kriegsführung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Lösung

Die militärische Digitalisierung beschleunigte die Nachfrage nach Softwarelösungen

Basierend auf der Lösung wird der Markt in Hardware, Software und Managed Services unterteilt.

Das Softwaresegment hatte im Jahr 2024 mit einem Anteil von 34,22 % die dominierende Stellung inne. Der Übergang zu digitalen Methoden der Kriegsführung hat Softwarelösungen zum Kern von Cyber-Kriegsökosystemen gemacht. Von Malware-Analyseplattformen bis hin zu fortschrittlichen Verschlüsselungssuiten bietet Software die Skalierbarkeit und Anpassungsfähigkeit für Cyber-Verteidigung und -Operationen. Maßgeschneiderte Softwareanwendungen für Situationsbewusstsein, Cyber-Bedrohungsmodellierung und Penetrationstests werden von Militärs beschafft. Softwarelösungen werden auch häufig zur Simulation feindlicher Taktiken eingesetzt und bieten den Streitkräften proaktive Verteidigungsmechanismen. Darüber hinaus ermöglicht die Modularität der Softwarelösungen schnelle Updates, um neu auftretende Schwachstellen schneller zu beheben als Hardwarezyklen. Dadurch entsteht ein stabiler Markt für Nischensoftwareanbieter und Verteidigungsunternehmen.

- Februar 2025 – Lockheed Martin kündigt eine neue KI-gesteuerte Software-Suite an, die zur Simulation gegnerischer Cyberangriffe entwickelt wurde und Verteidigungsorganisationen dabei hilft, die Ausbildung und Widerstandsfähigkeit in geschäftskritischen Netzwerken zu verbessern.

Nach Bereitstellungsmodus

Bedenken hinsichtlich der veralteten Infrastruktur beschleunigen den Übergang zur Bereitstellung vor Ort/auf der Plattform

Basierend auf dem Bereitstellungsmodus wird der Markt in On-Premise/On-Plattform, Cloud-basiert, Hybrid und Edge/taktisch unterteilt.

Das On-Premises-Segment hatte im Jahr 2026 die dominierende Stellung und hielt im Jahr 2026 einen Anteil von mehr als 50,12 %. Aufgrund von Sicherheits-, Souveränitäts- und unternehmenskritischen Anforderungen werden bei Cyber-Kriegsführungsoperationen weiterhin On-Premise- oder On-Plattform-Installationen eingesetzt, obwohl sich die Welt in Richtung Cloud bewegt. Im Allgemeinen bevorzugen Verteidigungsorganisationen On-Premise-Systeme mit absoluter Kontrolle über die sensiblen Daten, sodass Cloud-Anbieter ihre Rechte nicht bestreiten können. Solche Bereitstellungen würden viel weniger Cloud-basierte Schwachstellen mit sich bringen, wenn sie auf klassifizierte Vorgänge angewendet würden. In der Cyberkriegsführung, wo Latenz und Sicherheitsverletzungen das Ziel der Mission zunichte machen können, bleibt es eine Notwendigkeit, Lösungen auf der Plattform physisch näher zu haben. Allerdings fördern Sicherheitsaspekte in Verbindung mit der Skalierbarkeit mittlerweile Ansätze, die neben der Testeinführung in die Cloud auch die Ausfallsicherheit vor Ort berücksichtigen.

- Juli 2024 – Das indische Verteidigungsministerium stellt sein Operationszentrum der Defense Cyber Agency mit vollständig vor Ort befindlichen Systemen zur Verwaltung geheimer Bedrohungsinformationen vor, wobei der Schwerpunkt auf Souveränität und nationaler Datensicherheit liegt.

Nach operativer Ebene

Das operative Segment ist aufgrund seiner Cyber-Warfare-Ziele für nachhaltige Kampagnenwirkung marktführend

Basierend auf der operativen Ebene wird der Markt in strategische, operative und taktische Segmente unterteilt.

Das operative Segment hatte im Jahr 2024 die dominierende Stellung und hielt im Jahr 2024 einen Anteil von mehr als 40 %. Cyber-Kriegsführung auf operativer Ebene schließt die Lücke zwischen taktischen Einsätzen und strategischer Planung. Dabei geht es darum, nationale Cyberstrategien in einsetzbare Kampagnen zu übersetzen, die in Konflikten Gegner neutralisieren können. Operative Cyber-Einheiten führen gemeinsame Missionen durch und integrieren sich dabei mit konventionellen Streitkräften, um Kommandostrukturen, Kommunikations- oder Logistikketten von Gegnern zu stören. Dieses mittlere Level ist in hybriden Kriegen von entscheidender Bedeutung geworden, in denen Timing, Koordination und Präzision die Missionsergebnisse beeinflussen. Im Gegensatz zu rein taktischen Aktionen zielt die operative Cyber-Kriegsführung auf eine nachhaltige Kampagnenwirkung ab und zielt auf Schwachstellen des Gegners in kritischen Infrastrukturen und Versorgungsleitungen ab.

- Juli 2024 – Das indische Verteidigungsministerium stellt sein Operationszentrum der Defense Cyber Agency mit vollständig vor Ort befindlichen Systemen zur Verwaltung geheimer Bedrohungsinformationen vor, wobei der Schwerpunkt auf Souveränität und nationaler Datensicherheit liegt.

Nach Zielumgebung

Anforderungen an die digitale Souveränität haben die Akzeptanz im IT-Segment für Unternehmen und Behörden vorangetrieben

Basierend auf der Zielumgebung wird der Markt in Unternehmens-/Regierungs-IT, Industrie, Kontrollsysteme (ICS), Waffen und Plattformen, Telekommunikation und Satellitenkommunikation, Wahlen und zivile Infrastruktur, Finanzinfrastruktur sowie Militärstützpunkt- und IoT-Infrastruktur unterteilt.

Das Segment Unternehmens-/Regierungs-IT hatte im Jahr 2024 die dominierende Stellung und hielt im Jahr 2024 einen Anteil von mehr als 28 %. IT-Infrastrukturen von Behörden und Unternehmen sind nach wie vor Hauptziele des Cyberkriegs, da sie sensible Informationen enthalten, die alles von geheimen Informationen bis hin zu Bürgerakten umfassen. Feinde versuchen, die Regierungsführung zu untergraben, wichtige Entscheidungen zu untergraben und das institutionelle Vertrauen zu untergraben. Regierungen reagieren, indem sie in gesicherte IT-Netzwerke, ausgefeilte Überwachung und Cyber-Resilienzprozesse investieren. Unternehmen, insbesondere in der Verteidigungslieferkette, verstärken in ähnlicher Weise ihre Abwehrmaßnahmen, um geistiges Eigentum und die Betriebskontinuität zu schützen. Die Anfälligkeit dieser Branche für Spionage und Sabotage bedeutet, dass sie zu den größten Geldgebern für die Cyber-Kriegsverteidigung gehört.

- Januar 2025 – Die Europäische Union startete eine 1,41 Milliarden US-Dollar teure Cyber-Verteidigungsinitiative, um die IT-Systeme der Regierung vor Spionage und Sabotage zu schützen und so die Widerstandsfähigkeit aller Mitgliedstaaten zu stärken.

Nach Umsatzmodell

Cloud-Erweiterung katalysierte Wachstum von Software-as-a-Service (SaaS) (GovCloud)

Basierend auf dem Umsatzmodell ist der Markt in lizenz-/platzbasierte, Software-as-a-Service (SaaS) (govcloud), Unternehmensvereinbarungen, verbrauchsbasierte, Retainer sowie Schulungen und Zertifizierungen unterteilt.

DerSoftware-as-a-Service (SaaS)Das Segment (GovCloud) hatte im Jahr 2024 die dominierende Position und hielt im Jahr 2024 einen Anteil von mehr als 20 %. Die Nutzung von Software-as-a-Service (SaaS) über Regierungs-Cloud-Plattformen (GovCloud) gewinnt im Cyber-Betrieb an Dynamik. SaaS ermöglicht es Verteidigungsbehörden, skalierbare, kosteneffiziente und in Echtzeit aktualisierte Tools zu nutzen, ohne auf eine veraltete Infrastruktur angewiesen zu sein. GovCloud wahrt die Souveränitäts- und Datensicherheitsanforderungen unter strikter Einhaltung und bietet gleichzeitig Flexibilität für die Zusammenarbeit zwischen verbündeten Nationen. Das Aufkommen der Edge-Cloud-Integration fördert die SaaS-Einführung weiter, was die Verarbeitung von Echtzeitinformationen ermöglicht. SaaS wird auch für den Austausch von Bedrohungsinformationen, das Schwachstellenmanagement und koordinierte Cyber-Abwehrübungen zwischen Regierungsbehörden immer wichtiger.

- Oktober 2024 – Das US-Verteidigungsministerium kündigte die Erweiterung seines Joint Warfighting Cloud Capability (JWCC)-Programms an, das SaaS-basierte Lösungen in militärische Netzwerke integriert, um die Einsatzbereitschaft und sichere Zusammenarbeit zu verbessern.

Regionaler Ausblick auf den Markt für Cyber-Kriegsführung

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

NORDAMERIKA

North America Cyber Warfare Market Size, 2025 (USD Billion) Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2025 den dominierenden Anteil mit einem Wert von 64,97 Milliarden US-Dollar und übernahm auch im Jahr 2026 mit 69,61 Milliarden US-Dollar den Spitzenanteil. Nordamerika dominiert den globalen Cyberkrieg, unterstützt durch gigantische Verteidigungsausgaben, eine robuste Technologiebasis und eine Konzentration von Verteidigungsunternehmen. Das US-Verteidigungsministerium hat Cyber-Operationen als Grundlage seiner Modernisierung der Verteidigung höchste Priorität eingeräumt und Milliarden für KI-gestützte Cybersicherheit, Cloud-gestützte Intelligenz und Cyber-Resilienz für Militär- und Regierungsnetzwerke bereitgestellt. Kanada baut außerdem seine Cyber-Verteidigungskräfte aus, um staatlich geförderte Angriffe abzuwehren. Der Fokus der Region auf öffentlich-private Zusammenarbeit stärkt die allgemeine Widerstandsfähigkeit und macht Nordamerika zum führenden Zentrum für Fähigkeiten zur Cyberkriegsführung. Der US-Markt soll bis 2026 ein Volumen von 66,52 Milliarden US-Dollar erreichen.

EUROPA

Europa erlebt beschleunigte Investitionen in Fähigkeiten zur Cyberkriegsführung, die durch zunehmende geopolitische Spannungen und Bedrohungen durch hybride Kriegsführung angeheizt werden. Die Europäische Union hat mehrere Milliarden Euro teure Initiativen zur Stärkung ihrer Cyber-Abwehrinfrastruktur initiiert, die auf staatliche IT-Infrastrukturen, kritische Infrastrukturen und grenzüberschreitende Bedrohungsinformationen abzielen. Die kollektive Verteidigungshaltung der NATO trägt auch dazu bei, europäische Nationen bei der Verbesserung von Cyber-Kommandostrukturen und der Modernisierung von C2-Systemen zu unterstützen. Nationen wie Deutschland, Frankreich und das Vereinigte Königreich sind mit ihren einheimischen Fähigkeiten zur Cyberkriegsführung führend, während gebündelte Finanzierungsprogramme kleinere EU-Mitgliedstaaten unterstützen. Der britische Markt soll bis 2026 ein Volumen von 3,78 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 4,16 Milliarden US-Dollar erreichen soll.

- Januar 2025 – Die Europäische Kommission kündigte eine Cyber-Abwehrinitiative im Wert von 1,5 Milliarden US-Dollar an, um die Widerstandsfähigkeit der staatlichen IT und kritischen Infrastruktur in den Mitgliedstaaten zu verbessern und damit Europas Engagement für kollektive digitale Souveränität zu stärken (Europäische Kommission).

Asien-Pazifik

Der japanische Markt soll bis 2026 ein Volumen von 2,87 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 12,83 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 2,7 Milliarden US-Dollar erreichen.

MITTLERER OSTEN und Afrika

Länder im Nahen Osten, insbesondere Saudi-Arabien, die Vereinigten Arabischen Emirate und Israel, investieren stark in KI-basierte Cyberfähigkeiten und defensive Infrastrukturen zum Schutz des Öl- und Gassektors sowie des Finanzsektors. Das Wachstum der Cyberkriegsführung im Nahen Osten und in Afrika wird durch geopolitische Spannungen, wirtschaftlichen Wettbewerb und die schnelle digitale Transformation von Regierungen und kritischen Infrastrukturen vorangetrieben. Die zunehmende Abhängigkeit von digitalen Netzwerken für Energie-, Bank- und Regierungsdienstleistungen legt Schwachstellen offen, die staatliche und nichtstaatliche Akteure ausnutzen. Politische Instabilität und regionale Konflikte fördern zusätzlich den Einsatz von Cyber-Operationen als kostengünstige, wirkungsvolle Instrumente zur Informationsbeschaffung, Störung und Propaganda. Darüber hinaus machen begrenzte Cybersicherheitskapazitäten und veraltete Vorschriften in vielen Ländern diese Regionen zu attraktiven Zielen. Der Aufstieg hochentwickelter Hackergruppen und internationaler Cyber-Allianzen erhöht die Intensität und Häufigkeit von Angriffen.

Lateinamerika

Im Prognosezeitraum würde die Region Lateinamerika ein moderates Wachstum dieses Marktes verzeichnen. Der lateinamerikanische Markt wird im Jahr 2025 voraussichtlich einen Wert von 7,45 Milliarden US-Dollar erreichen. In Lateinamerika verbessern Länder wie Brasilien und Mexiko die Cybersicherheitsinfrastruktur, um die IT- und Wahlsysteme der Regierung zu schützen. Obwohl das Investitionsniveau nicht so hoch ist wie in fortgeschrittenen Volkswirtschaften, zwingt das zunehmende Auftreten von Cyber-Vorfällen die Regierungen dazu, Cyber-Verteidigung in die nationalen Sicherheitspläne aufzunehmen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Eine breite Palette an Produktangeboten, gepaart mit einem starken Vertriebsnetz wichtiger Unternehmen, untermauerten ihre führende Position

Der Markt für Cyber-Kriegsführung ist äußerst wettbewerbsintensiv, da Verteidigungsunternehmen, Cybersicherheitsunternehmen und Technologieanbieter darum wetteifern, modernste Angriffs- und Verteidigungsfähigkeiten bereitzustellen. Zu den Hauptkonkurrenten zählen BAE Systems, Lockheed Martin, Raytheon Technologies, Northrop Grumman, Thales Group, Leonardo S.p.A., General Dynamics und Israel Aerospace Industries, die den Markt durch umfassende Integration in militärische Modernisierungsinitiativen vorantreiben. Diese Unternehmen nutzen die Zusammenarbeit mit nationalen Verteidigungsorganisationen, um maßgeschneiderte Cyber-Verteidigungslösungen, Befehls- und Kontrollsysteme (C2) mit KI-Funktionen und GovCloud-basierte Bedrohungsinformationen bereitzustellen. Mittlerweile drängen Cybersicherheitsanbieter wie Palo Alto Networks und Check Point Software in den Verteidigungssektor und präsentieren domänenübergreifende Sicherheitsangebote und Managed Services. Regierungsaufträge, F&E-Ausgaben und die Lokalisierung von Cyberlösungen für die Infrastruktur von strategischer Bedeutung bestimmen zunehmend den Wettbewerb. Strategische Fusionen, Übernahmen und Partnerschaften sind weit verbreitet, da Unternehmen ihr Wissen in den Bereichen Cloud-Sicherheit, taktische Edge-Systeme und Cyber-Training konsolidieren möchten. Das Wettbewerbsziel ist nicht nur die Entwicklung fortschrittlicher Cyberwaffen, sondern auch die Widerstandsfähigkeit – die Bereitstellung sicherer Betriebsumgebungen für Militärs und Regierungen.

- März 2025– Lockheed Martin kündigte eine Zusammenarbeit mit Microsoft an, um geheime GovCloud- und KI-gesteuerte Cyber-Verteidigungsplattformen für das US-Verteidigungsministerium zu verbessern und damit Industriepartnerschaften im sich entwickelnden Bereich der Cyber-Kriegsführung zu stärken.

LISTE DER WICHTIGSTEN CYBER WARFARE-UNTERNEHMEN IM PROFIL

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman(UNS.)

- Raytheon Technologies Corporation (USA)

- Die Boeing Company(UNS.)

- L3Harris Technologies, Inc. (USA)

- General Dynamics Corporation(UNS.)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Airbus (Niederlande)

- Booz Allen Hamilton (USA)

- IBM Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Im Mai 2025,Die USA, Großbritannien, Frankreich, Deutschland und andere NATO-Verbündete gaben eine Warnung vor einer russischen Cyberkampagne heraus, die speziell auf Verteidigungsunterstützungssysteme abzielte, die für die Ukraine und andere NATO-Technologiesektoren bestimmt waren. Dies verdeutlicht die wachsenden grenzüberschreitenden Cyberspionage- und Aufklärungsbedrohungen und führt zu erhöhten Investitionen in die defensive Cyberkriegsführung der Alliierten und den Schutz der Lieferkette.

- Im Juli 2025,Die Stadt St. Paul, Minnesota, erlitt einen koordinierten Ransomware-Angriff der Gruppe „Interlock“, der zu weitreichenden Störungen der städtischen Dienste, Zahlungsportale und internen Systeme führte. Der Angriff erzwang den Ausnahmezustand und erforderte den Einsatz der Nationalgarde. Dies verdeutlicht, wie die lokale Infrastruktur zum Ziel im Kontext operativer Cyberkriegsführung wird.

- Im August 2025,Weltweit wurden 27 große Fusionen und Übernahmen (M&A) im Bereich Cybersicherheit angekündigt, darunter auch die Übernahme von CyberCX durch Accenture. Diese Schritte deuten auf eine Konsolidierung unter den Cyber-Verteidigungsanbietern hin und spiegeln den Vorstoß nach integrierten Fähigkeiten sowohl bei verwalteten Diensten als auch bei Bedrohungsinformationen in allen Ländern wider.

- Im August 2025,Mehrere kritische Infrastrukturorganisationen in den Niederlanden wurden durch eine Speicherüberlauf-Schwachstelle (CVE-2025-6543) in Citrix NetScaler ADC- und Gateway-Systemen verletzt. Angreifer nutzten die Schwachstelle aus, um rückwirkend auf Systeme zuzugreifen, was zeigt, wie Schwachstellen in weit verbreiteten IT-Plattformen von Unternehmen und Behörden zu großen Risiken führen können.

- Im Januar 2025,Das K.-Startup Goldilock veröffentlichte einen von der NATO unterstützten Bericht, in dem es warnte, dass innerhalb von zwei Jahren (d. h. bis 2027) KI-gestützte Cyberwaffen, die viele aktuelle Sicherheitsinstrumente umgehen können, wahrscheinlich einsatzbereit sein werden. Diese Prognose drängt Regierungen und Verteidigungsunternehmen dazu, die Forschung und Entwicklung im Bereich KI-gesteuerter Verteidigungstechnologien zu beschleunigen.

- Im Februar 2025,Lockheed Martin kündigte die Entwicklung einer KI-gesteuerten Cyber-Simulationssoftware-Suite an, die Verteidigungsorganisationen dabei helfen soll, sich auf gegnerische Cyber-Angriffe vorzubereiten und ihre Widerstandsfähigkeit zu stärken. Die Ankündigung spiegelt die steigende Nachfrage nach Lösungen auf Betriebsebene und simulierten Umgebungen für Cyber-Schulungen wider.

- Im September 2025,Es stellte sich heraus, dass chinesische Cyberspione in einer Phishing-Kampagne, die sich gegen Personen richtete, die an Handelsverhandlungen zwischen den USA und China beteiligt waren, den Vorsitzenden des China Select Committee des US-Repräsentantenhauses ausgaben. Dieser Vorfall unterstreicht die laufenden Cyberspionagebemühungen, die auf Regierungs- und Entscheidungsumgebungen abzielen, und treibt den Schwerpunkt auf defensive Gegenmaßnahmen im IT- und Geheimdienstsektor der Regierung.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 9,69 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Art der Kriegsführung

|

Nach Fähigkeit

|

|

Durch Lösung

|

|

Nach Bereitstellungsmodus

|

|

Nach operativer Ebene

|

|

Nach Zielumgebung

|

|

Nach Umsatzmodell

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2026 bei 144,94 Milliarden US-Dollar und soll bis 2034 303,71 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 64,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 9,69 % aufweisen wird.

Das Segment Defensive Cyber Warfare (DCW) führte den Markt nach Art der Kriegsführung an.

Zunehmende Cyber-Angriffe führen zu einem starken Wachstum geeigneter Cyber-Kriegsführung.

Lockheed Martin Corporation, Northrop Grumman und Raytheon Technologies Corporation gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf