Marktgröße, Marktanteil und Analyse der Auswirkungen des Krieges zwischen Russland und der Ukraine, nach Waffentyp (Datenerpressungstools, zerstörerische Malware, Überwachungs-Malware, Zero-Day-Delivery-Tools und OT-Angriffstools), nach Anwendung (Cyberspionage, Unterbrechung kritischer Infrastrukturen, Cyber-Einsätze im Verteidigungsbereich, Industriesabotage, Cyberkriminalitätseinsätze und andere), nach Endbenutzer (Verteidigungsorganisationen, Geheimdienste, Heimatschutz, spezialisierte Cyber-Einheiten und staatliche Cyber-Kommandos), nach Zielumgebung (Verteidigungs-/Militärsysteme, indust

Marktgröße und Zukunftsaussichten für Cyberwaffen

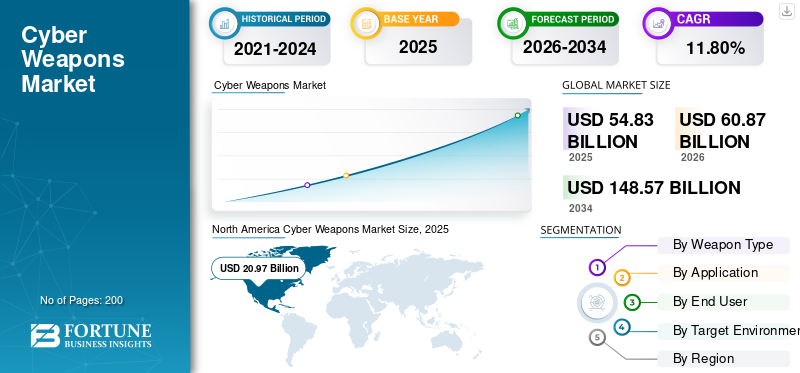

Die Größe des globalen Marktes für Cyberwaffen wurde im Jahr 2025 auf 54,83 Milliarden US-Dollar geschätzt und wird voraussichtlich von 60,87 Milliarden US-Dollar im Jahr 2026 auf 148,57 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 11,80 % im Prognosezeitraum entspricht. Nordamerika dominierte den Cyberwaffenmarkt mit einem Marktanteil von 38,24 % im Jahr 2025.

Cyberwaffen bestehen aus Malware, Exploits und Code, die von Staaten für offensive Militär- oder Geheimdienstoperationen wie Sabotage, Spionage oder Störungen, die physischen Angriffen gleichkommen, entwickelt wurden. Beispiele hierfür sind Stuxnet für Industriesabotage, DDoS-Überschwemmungen, Datenlöscher und Spyware, die auf kritische Infrastrukturen wie Stromnetze, Nuklearanlagen oder Finanznetzwerke abzielt. Diese Waffen werden hauptsächlich in verwendetCyberkriegvon Militärs und Behörden für nicht-kinetische Angriffe angesichts zunehmender geopolitischer Spannungen. Staatlich geförderte Hacks, KI-gestützte Bedrohungen, steigende Verteidigungsausgaben und die Notwendigkeit asymmetrischer Vorteile gegenüber Konkurrenten sind einige der treibenden Faktoren, die das Wachstum des Marktes vorantreiben. Unter den Hauptakteuren gibt es nur wenige führende Unternehmen wie Raytheon, das Cyber-Verteidigungsplattformen entwickelt, Northrop Grumman, das offensive Cyber-Integration liefert, Lockheed Martin, das Cyber-Ops-Verträge abwickelt, Booz Allen, das Strategien berät, und BAE Systems, das fortschrittliche Tools entwickelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für Cyberwaffen

- Marktgröße 2025: 54,83 Milliarden US-Dollar

- Marktgröße 2026: 60,87 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 148,57 Milliarden US-Dollar

- CAGR: 11,80 % von 2026–2034

- Nordamerika dominierte den Cyberwaffenmarkt mit einem Anteil von 38,24 % im Jahr 2025.

- Das Segment Exploit-Kits/Zero-Day-Delivery-Tools wird voraussichtlich mit einer jährlichen Wachstumsrate von 12,35 % wachsen.

- Das Segment der Störungen kritischer Infrastruktur wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 12,35 % wachsen.

Nordamerika

Nordamerika erreichte im Jahr 2025 einen Umsatz von 20,97 Milliarden US-Dollar und behauptete seine führende Marktposition.

Europa

Europa wird im Jahr 2026 voraussichtlich 14,10 Milliarden US-Dollar erreichen, unterstützt durch stetige Investitionen in die Cybersicherheit.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 13,52 Milliarden US-Dollar erreichen und voraussichtlich das schnellste regionale Wachstum verzeichnen.

UNS.

Schätzungen zufolge wird der Markt im Jahr 2026 14,06 Milliarden US-Dollar erreichen, angetrieben durch steigende Ausgaben für Cyberverteidigung.

Japan

Der Markt wird im Jahr 2026 voraussichtlich 2,64 Milliarden US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,30 % aufweisen.

Mehr lesen

Markttrends für Cyberwaffen

KI-gesteuerte Bewaffnung ist ein führender Trend auf dem Weltmarkt

KI-gesteuerte Bewaffnung beschleunigt Cyberwaffen durch autonome Agenten, die autonom Netzwerke scannen, Exploits generieren und adaptive Angriffe ohne menschliche Aufsicht starten. Open-Source-Frameworks wie CyberStrikeAI integrieren über 100 Angriffstools und verkürzen den Zeitaufwand für die Waffenbereitstellung von Monaten auf Wochen, da Bedrohungsakteure sie operativ einsetzen. Staatlich geförderte Gruppen nutzen generative KI für Echtzeit-Umgehung, Deepfake-Desinformation und Schwachstellenverkettung bei Angriffen auf kritische Infrastrukturen. Dieser Wandel industrialisiert Angriffe und ermöglicht eine hybride Kriegsführung, bei der KI-Schwärme die Verteidigung schneller überwältigen, als Gegenmaßnahmen entwickelt werden. Verteidiger kontern mit ML-Erkennung, Angreifer behalten jedoch eine Asymmetrie in Geschwindigkeit und Umfang bei.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Auswirkungen des Russland-Ukraine-Krieges

Der Krieg zwischen Russland und der Ukraine hat das Wachstum des Marktes für Cyberwaffen beschleunigt, indem er die Wirksamkeit hybrider Kriegsführung demonstriert und die Streitkräfte weltweit dazu veranlasst hat, fortschrittliche Werkzeuge zu beschaffen. Russlands NotPetya- und Wiper-Angriffe sowie die in Drohnen eingebettete Schadsoftware der Ukraine zeigten hartnäckige Implantate und Infrastruktursabotage und veranlassten die NATO-Staaten, ihre Angriffskapazitäten zu erhöhen.

- Im März 2026 entdeckten polnische Beamte einen Cyberangriff auf ihr Solarnetz, der ihrer Meinung nach von Center 16, einer Zelle der russischen Föderation, ausgeführt wurdeSicherheitBüro, das den Ruf hat, äußerst sichere Industriesysteme zu durchbrechen.

MARKTDYNAMIK

MARKTREIBER

Es wird erwartet, dass eskalierende geopolitische Spannungen das Marktwachstum vorantreiben werden

Eskalierende geopolitische Spannungen treiben das Wachstum des Marktes für Cyberwaffen durch verschärfte Rivalitäten zwischen Staaten voran, die Cyberkriminalität Vorrang einräumen. Konflikte wie Russlands Ukraine-Kampagne, die Entkopplung zwischen den USA und China und der Austausch zwischen Iran und Israel zwingen Nationen dazu, sich mit Werkzeugen für Infrastrukturunterbrechungen und Spionage zu befassen. Darüber hinaus zwingen zunehmende Bedrohungen durch Gruppen wie PLA-Hacker, APT28 und Lazarus Group zu beschleunigten Investitionen in Cyber-Fähigkeiten inmitten hybrider Kriegsdoktrinen. Darüber hinaus senkt die Verbreitung kommerzieller Exploits die Hürden und ermöglicht so auch kleineren Unternehmen den Wettbewerb, während die Verteidigungszuteilungen steigen, um anhaltenden Netzwerkeinbrüchen entgegenzuwirken.

- Im März 2026, seit Beginn des Iran-Krieges, haben Versuche zum Sammeln von Anmeldedaten und automatisierter Aufklärungsverkehr gegen Banken und andere wichtige Unternehmen laut Akamai die Cyberkriminalität um 245 % erhöht. Darüber hinaus verzeichnete das Unternehmen einen deutlichen Anstieg bei Versuchen zum Sammeln von Anmeldedaten (45 %), bei umfassenden Scans von Infrastruktur und exponierten Diensten (52 %) sowie bei der Aufklärung vor DDoS-Angriffen (Distributed Denial of Service) (38 %).

MARKTBEGRENZUNGEN

Beschränkungen des Staatshaushalts wirken als erhebliche Marktbeschränkung

Angespannte Staatshaushalte behindern das Wachstum des Marktes für Cyberwaffen, da die Nationen unter finanziellem Druck Prioritäten wie Drohnen, Raketen und Personal überwachen. Indiens Verteidigungszuteilung für 2026 ist trotz Cyberbedarf an enge Grenzen gestoßen, was Kompromisse gegenüber konventionellen Waffen und Infrastruktur erzwingt. Taiwans Ausgabenkürzung um 6,6 % im Jahr 2025 führte zu einem Rückgang der Cyber-Plattformen und schwächte die Bereitschaft gegenüber Chinas KI-Bedrohungen. Darüber hinaus priorisieren globale Agenturen sofortige Dienstleistungen gegenüber kostenintensiven Offensivtools, wobei veraltete Beschaffungen Innovationen verlangsamen.

MARKTCHANCEN

Weltraum-Cyber-Integration schafft neue Marktchancen

Die Weltraum-Cyber-Integration schafft Cyber-Waffenmärkte, indem sie auf Schwachstellen von Satelliten wie Störsender, Spoofing und Bodenhacks abzielt, um militärische Vorteile zu erzielen. Nationen entwickeln Orbital-Malware, um feindliche ISR-Satelliten zu blenden oder Kommunikationskanäle in Konflikten zu kapern. Darüber hinaus zeigen durchgesickerte Militärdaten von gehackten Nutzlasten echte Risiken auf, was die Nachfrage nach fortschrittlichen Cyber-Tools gegen Netzwerke im Starlink-Maßstab steigert. Diese Orbitalwaffen befeuern Verträge für anhaltende, verleugnbare Angriffe, die Cyber- und Weltraumdoktrinen vermischen.

- Im April 2026 wurde „Gonets“, eine russische Satellitenkommunikationstechnologie mit niedriger Umlaufbahn, die als Moskaus Starlink-Ersatz beworben wird, von ukrainischen Cyberexperten angegriffen. Im Laufe einer mehrjährigen Geheimdienstoperation sind Experten an streng vertrauliche interne Dokumente gelangt. Die Analysegruppe „Ukrainian Militant“, 256. Cyber Assault Division, führte die gemeinsame Operation CYBINT (Cyber Intelligence) durch.

HERAUSFORDERUNGEN DES MARKTES

Rechtliche Unsicherheiten stellen eine große Herausforderung für den Markt dar

Rechtliche Unsicherheiten stellen große Herausforderungen dar, indem sie die Entwicklung, den Vertrieb und den Einsatz nach internationalem Recht erschweren. Bestehende internationale Gesetze, die für physische Konflikte konzipiert sind, gehen nicht eindeutig auf digitale Vorgänge ein, sodass Entwickler unsicher sind, ob ihre Produkte gegen Souveränitätsregeln oder Verhältnismäßigkeitsstandards verstoßen. Diese Unklarheit führt zu endlosen internen Überprüfungen und Rechtsberatungen, was die Kosten und Zeitpläne in die Höhe treibt. Beispielsweise gibt es keinen einheitlichen oder globalen Vertrag, der Cyberwaffen definiert oder bestimmte Malware wie Stuxnet verbietet, wodurch Lücken in den „ius ad bellum“- und „ius in bello“-Regeln des Tallinner Handbuchs bestehen, das 95 Regeln zur Auslegung des Völkerrechts für Cyberkriegsführung enthält.

Segmentierungsanalyse

Nach Waffentyp

Hohe Rentabilität und Skalierbarkeit steigern das Wachstum von Ransomware-/Datenerpressungstools

Basierend auf dem Waffentyp ist der Markt in Ransomware/Tools zur Datenerpressung, Wiper/zerstörerische Malware, Spyware/Überwachungs-Malware, Exploit-Kits/Zero-Day-Delivery-Tools und ICS/OT-Angriffstools unterteilt.

Das Segment Ransomware/Datenerpressungstools dürfte aufgrund seiner nachgewiesenen Rentabilität und Skalierbarkeit in Ransomware-as-a-Service (RaaS)-Modellen den größten Marktanteil ausmachen. Diese Subsysteme generieren über Affiliate-Netzwerke wiederkehrende Einnahmen und übertreffen damit unter anderem einmalige Exploits.

Es wird erwartet, dass das Segment Exploit-Kits/Zero-Day-Delivery-Tools mit einer hohen CAGR von 12,35 % im Prognosezeitraum wachsen wird.

Auf Antrag

Eine risikoarme Natur steigert die Dominanz von Cyberspionage und Informationsbeschaffung

Basierend auf der Anwendung ist der Markt in Cyberspionage und Informationsbeschaffung, Störung kritischer Infrastrukturen, Militär-/Verteidigungs-Cyberoperationen, Industrie- und Wirtschaftssabotage, Finanzerpressung und Cyberkriminalitätsoperationen und andere unterteilt.

Im Jahr 2025 dominierte das Segment Cyberspionage und Informationsbeschaffung den Weltmarkt. Ein risikoarmer Ansatz steigert das Wachstum des Segments Cyberspionage und Informationsbeschaffung, da diese Operationen durch heimliche Beharrlichkeit der Entdeckung entgehen und kinetische Vergeltungsmaßnahmen oder öffentliche Gegenreaktionen im Zusammenhang mit zerstörerischen Angriffen vermeiden.

Das Segment der Störungen kritischer Infrastruktur wird im Prognosezeitraum voraussichtlich mit einer hohen durchschnittlichen jährlichen Wachstumsrate von 12,35 % wachsen.

Vom Endbenutzer

Hohe Budgets von Verteidigungsorganisationen machen sie zum führenden Endnutzer

Basierend auf dem Endbenutzer ist der Markt in Verteidigungsorganisationen, Geheimdienste, Heimatschutz-/interne Sicherheitsbehörden, Strafverfolgungs-/spezialisierte Cyber-Einheiten und staatliche Cyber-Kommandos unterteilt.

Es wird erwartet, dass das Segment der Verteidigungsorganisationen im Prognosezeitraum einen dominierenden Marktanteil für Cyberwaffen verzeichnen wird. Verteidigungsorganisationen dominieren aufgrund ihrer enormen Budgets und strategischen Anforderungen an Angriffsfähigkeiten als führendes Endbenutzer-Subsystem.

Das Segment der Geheimdienste wird im Prognosezeitraum voraussichtlich mit einer hohen jährlichen Wachstumsrate von 12,37 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Zielumgebung

Anstieg des kritischen strategischen Werts stärkt das Segment Verteidigungs-/Militärsysteme

Basierend auf der Zielumgebung ist der Markt in Verteidigungs-/Militärsysteme, industrielle Kontrollsysteme (ICS)/OT, Kommunikationsnetzwerke, Transportsysteme,Smart Grid/ Energiesysteme und andere.

Das Segment Verteidigungs-/Militärsysteme dominierte den Marktanteil aufgrund seines entscheidenden strategischen Werts in der modernen Kriegsführung, da es Befehlskontrollnetzwerke und Waffenplattformen beherbergt, die übergroße taktische Vorteile bringen.

Darüber hinaus wird prognostiziert, dass die Kommunikationsnetzwerke während des Untersuchungszeitraums mit einer hohen CAGR von 12,36 % wachsen.

Regionaler Ausblick auf den Markt für Cyberwaffen

Geografisch ist der Markt in Europa, Nordamerika, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

Norden Amerika

North America Cyber Weapons Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hielt im Jahr 2024 den dominierenden Anteil im Wert von 18,92 Milliarden US-Dollar und behielt auch im Jahr 2025 den führenden Anteil mit 20,97 Milliarden US-Dollar. Nordamerika dominiert den Markt durch beispiellose Verteidigungsausgaben und technologische Überlegenheit, wobei das US-Verteidigungsministerium jährlich 30 Milliarden US-Dollar für offensive Cyber-Fähigkeiten bereitstellt.

US-Markt für Cyberwaffen

Basierend auf dem starken Beitrag Nordamerikas und der Dominanz der USA in der Region kann der US-Markt analytisch auf etwa 14,06 Milliarden US-Dollar im Jahr 2026 geschätzt werden, was einer jährlichen Wachstumsrate von etwa 12,00 % im prognostizierten Zeitraum entspricht. Die USA haben durch die weltweiten Angriffsmissionen von USCYBERCOM und ein IT-/Cybersicherheitsbudget von 25 Milliarden US-Dollar, das den Schwerpunkt auf autonome Malware und quantenresistente Tools legt, die absolute Dominanz inne.

Europa

Europa wird im Prognosezeitraum voraussichtlich eine stetige Wachstumsrate von 11,84 % verzeichnen, die zweithöchste aller Regionen, und im Jahr 2026 14,10 Milliarden US-Dollar erreichen. Europa treibt die kollektive Cyber-Abschreckung durch das CCDCOE der NATO und nationale Kommandos voran und gleicht Angriffe mit der Einhaltung des Tallinn-Handbuchs ab. Frankreichs ANSSI und Polens Cyber-Einheiten beschaffen gemeinsame Exploits gegen russische Hybridbedrohungen nach der Ukraine.

Britischer Markt für Cyberwaffen

Im Jahr 2026 wird der britische Markt auf 4,63 Milliarden US-Dollar geschätzt und verzeichnet im Untersuchungszeitraum eine jährliche Wachstumsrate von 12,35 %. Das Vereinigte Königreich investiert 1,28 Milliarden US-Dollar in das Digital Targeting Web von Strategic Defense Review und verbindet Cyber mit kinetischen Feuern unter dem neuen Cyber Command.

Deutscher Markt für Cyberwaffen

Schätzungen zufolge wird Deutschland im Jahr 2026 etwa 4,02 Mrd. Die Modernisierung der Bundeswehr priorisiert dauerhafte Implantate für die A2/AD-Penetration und die elektromagnetische Dominanz in baltischen Szenarien.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 schätzungsweise 13,52 Milliarden US-Dollar erreichen und zur drittgrößten Region werden, gleichzeitig aber auch das schnellste Wachstum verzeichnen. Das schnelle Wachstum der Region ist auf die zunehmenden maritimen Rivalitäten zwischen den USA und China zurückzuführen, die souveräne Cyberkräfte erfordern. Regionale Militärs entwickeln modulare Exploits, die auf Flugzeugträgergruppen und Hyperschallabwehrsysteme abzielen, wenn es in Taiwan zu Eventualfällen kommt.

Japanischer Markt für Cyberwaffen

Im Jahr 2026 wird Japan schätzungsweise 2,64 Milliarden US-Dollar erreichen und im Prognosezeitraum eine jährliche Wachstumsrate von 12,30 % aufweisen. Das Land beschleunigt seine Cyberwaffen durch den Verteidigungsaufbau im Jahr 2025 als Reaktion auf den Zwang der PLA in der Grauzone um Senkakus. SDF priorisiert Inselkettenimplantationen und U-Boot-Netzwerkangriffe durch NEC/Fujitsu R&D.

Chinas Markt für Cyberwaffen

Der chinesische Markt dürfte mit einem geschätzten Umsatz von rund 4,58 Milliarden US-Dollar im Jahr 2026 einer der größten im asiatisch-pazifischen Raum sein. China weitet seine Cyberwaffen durch eine militärisch-zivile Fusion aus und mobilisiert private Technologie für staatliche Spionage und Sabotage. Die PLA-Doktrin macht Lieferketten zu Waffen für den Netzwerkzugang vor dem Konflikt gegen Stützpunkte im US-Pazifikraum.

Indischer Markt für Cyberwaffen

Indien wird im Jahr 2026 3,69 Milliarden US-Dollar erreichen, angetrieben durch Cyber-Eingriffe an der Grenze aus China/Pakistan, was die Fähigkeiten einer einheimischen Verteidigungs-Cyber-Agentur erfordert.

Rest der Welt

Der Rest der Welt umfasst den Nahen Osten, Afrika und Lateinamerika. Lateinamerika ist ein starkes Ziel von Ransomware-Banden wie LockBit und RansomHub sowie von Finanzkriminellen, insbesondere in Brasilien, Mexiko und Argentinien, was die Nachfrage nach Cyberwaffen erhöht. Die Region Naher Osten und Afrika eskaliert aufgrund der zunehmenden Bedrohung durch staatlich geförderte Angriffe. Im Jahr 2026 wird der Markt für den Nahen Osten und Afrika sowie Lateinamerika voraussichtlich einen Wert von 6,16 Milliarden US-Dollar bzw. 3,84 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Partnerschaften zwischen Regierung und Industrie fördern die Expansion des Marktes für Cyberwaffen

Der Markt für Cyberwaffen ist nach wie vor fragmentiert und verfügt über erstklassige Verteidigungsunternehmen, Cybersicherheitsspezialisten und Nischen-Exploit-Entwickler in den Nischen Offensive, Spionage und Infrastrukturunterbrechung, darunter wichtige Akteure wie Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton und die israelische NSO Group.

Partnerschaften zwischen Regierung und Industrie bestimmen die Wettbewerbslandschaft, da Verteidigungsunternehmen mit KI-Entwicklern, Zero-Day-Marktplätzen und Befehlskontrollspezialisten zusammenarbeiten, um autonome Malware, persistente Hintertüren und adaptive Wiper mit Echtzeit-Umgehungstaktiken zu entwickeln. Raytheon und ähnliche Unternehmen arbeiten mit nationalen Cyberkommandos und Chipherstellern zusammen, um modulare Exploits in einheitliche Militärarchitekturen einzubetten, während die NSO Group mit Geheimdiensten und regionalen Verteidigungskräften zusammenarbeitet, um maßgeschneiderte Überwachungsplattformen und Ransomware-Bereitstellungssysteme bereitzustellen.

LISTE DER WICHTIGSTEN CYBERWAFFENUNTERNEHMEN IM PROFIL

- Raytheon-Technologien(UNS.)

- Northrop Grumman(UNS.)

- Lockheed Martin(UNS.)

- BAE-Systeme(VEREINIGTES KÖNIGREICH.)

- Booz Allen Hamilton(UNS.)

- NSO-Gruppe (Israel)

- Thales-Gruppe (Frankreich)

- L3Harris Technologies (USA)

- Leidos (USA)

- Palo Alto Networks(UNS.)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Februar 2026:Um ihre Zusammenarbeit im Bereich der Cyberabwehr voranzutreiben, unterzeichneten die Indra Group und Leonardo ein Memorandum of Understanding (MoU) mit dem Ziel, gemeinsam ihre globale Reichweite in Europa, der NATO und anderen Märkten mit hohem Potenzial zu identifizieren und auszubauen.

- Januar 2026:Seekr gab bekannt, dass es von der US-Armee einen Auftrag erhalten hat, agentische KI einzusetzen, um „Cyber-, System- und Missionsschwachstellen“ in Waffensystemen im Army Combat Capabilities Development Command Aviation & Missile Center (DEVCOM AvMC) zu finden. Über den Auftragswert gab es keine Angaben.

- November 2025:Der VENIN Full-Spectrum Cyber Digital Accelerator wurde von General Dynamics Information Technology (GDIT), einem Geschäftsbereich von General Dynamics, eingeführt. Das Unternehmen wird schnell Tools, Technologien und Lösungen bereitstellen, um den sich ändernden Cyberrisiken zu begegnen, mit denen Regierungsorganisationen umgehen müssen.

- Mai 2025:Als entscheidender Bestandteil der übergreifenden Militärdoktrin der Volksbefreiungsarmee (VBA) erstreckt sich Chinas Strategie der Cyberkriegsführung bis in den Weltraum. Um feindliche Weltraummittel zu stören, ist die Strategic Support Force (PLASSF) der PLA für die Kombination von Weltraum-, Cyber- und elektronischen Kriegsführungsfähigkeiten verantwortlich.

- Oktober 2024:Um die Verteidigungs- und nationalen Sicherheitsmissionen der Kunden in den Bereichen zu unterstützenkünstliche Intelligenzund autonome Systeme, Netzwerke, C5ISR, elektronische Kriegsführung sowie Cyberverteidigung und -operationen hat Peraton Labs Aufträge im Gesamtwert von fast 100 Millionen US-Dollar für fortschrittliche Technologie, Forschung, Entwicklung und Ingenieurdienstleistungen erhalten.

BERICHTSBEREICH

Der globale Marktforschungsbericht für Cyberwaffen enthält eine umfassende Studie zur Marktgröße und Prognose aller einbezogenen Segmente. Es enthält Einzelheiten zur Marktdynamik und zu Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, darunter einen Überblick über technologische Fortschritte, das regulatorische Umfeld, die Fünf-Kräfte-Analyse von Porter, Unternehmensprofile, wichtige Fusionen und Übernahmen sowie Nachrüstungsprogramme. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen detailliert beschrieben. Der Bericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 11,80 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Waffentyp, Anwendung, Endbenutzer, Zielumgebung und Region |

| Nach Waffentyp |

|

| Per Bewerbung |

|

| Vom Endbenutzer |

|

| Nach Zielumgebung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 54,83 Milliarden US-Dollar und soll bis 2034 148,57 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert Nordamerikas bei 20,97 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 11,80 % aufweisen wird.

Nach Waffentyp dürfte das Segment Ransomware/Datenerpressungstools den Markt dominieren.

Es wird erwartet, dass die eskalierenden geopolitischen Spannungen das Marktwachstum vorantreiben werden.

Raytheon, Northrop Grumman, BAE Systems, Booz Allen Hamilton und die israelische NSO Group sind einige wichtige Akteure auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025 mit dem größten Anteil.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf