Marktgröße, Anteil, Branchenanalyse und Analyse der Kriegsauswirkungen zwischen Russland und der Ukraine für unbemannte Luftfahrzeuge (UAV), nach UAV-Klasse (Mikro-, Mini- und kleine UAVs sowie taktische UAVs), nach Betriebsmodus (vollständig und halbautonom, ferngesteuert), nach vollständig autonom (individuelles autonomes System und Drone-in-a-Box), nach Lösung (Flugzeugstrukturen und -mechanismen, Sicherungssystem, Betriebssoftware, Haltekabel), nach Anwendung (Perimetersicherheit und Grenzmanagement, Kampf- und Kampfunterstützungsmissionen), nach Endbenutzer (Regierung und Verteidigung, En

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

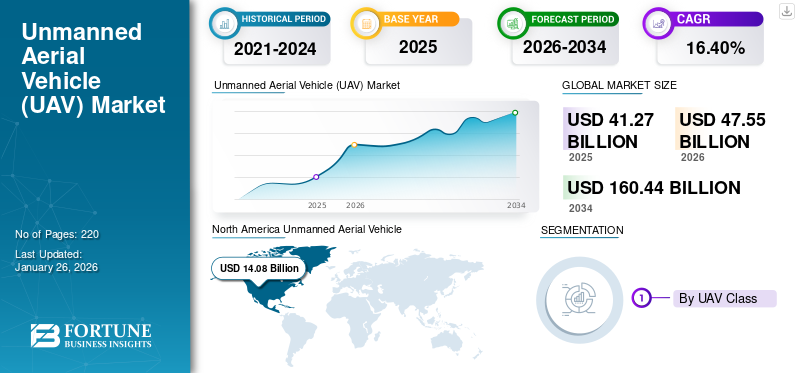

Die globale Marktgröße für unbemannte Luftfahrzeuge (UAV) wurde auf USD geschätzt41.27Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen47,55Milliarden im Jahr 2026 auf USD160,44Milliarden bis 2034, was einem CAGR von entspricht16.40% im Prognosezeitraum. Nordamerika dominierte den Markt für unbemannte Luftfahrzeuge mit einem Marktanteil von34,12 %im Jahr 2025.

Die wichtigsten Teile des UAV, allgemein bekannt als Drohnen, sind die Bordcomputer, die von bodengestützten Controllern ferngesteuert werden. UAVs verfügen über aerodynamische Strukturen, die darauf ausgelegt sind, mit dem entsprechenden Navigationssystem mehrere Funktionen auszuführen. Die Technologie wurde ursprünglich für risikoreiche Militäreinsätze entwickelt, um das Risiko menschlicher Verluste bei verschiedenen militärischen Anwendungen auszuschließen. Militärische UAVs sind mit Raketen ausgestattet, um bestimmte Ziele zu treffen, die in großer Höhe eingesetzt werden. Vom Militär betriebene UAVs verfügen über modifizierte Antriebssysteme, die flüssigen Wasserstoff als Treibstoff für Langstreckeneinsätze gegen feindliche Truppen verwenden.

Verbraucherdrohnen werden hauptsächlich in der Kinematografie, bei Vermessungen und in der Luftbildkartierung eingesetzt. Allerdings hat der Einsatz von Verbraucherdrohnen in zahlreichen Anwendungen wie Wirtschaft, Wissenschaft, Freizeit und anderen Dienstleistungen schnell zugenommen. Riesige Unternehmen wie Google, Amazon, DHL, Uber, Boeing und Airbus haben in den letzten Jahren aufgrund der lukrativen Möglichkeiten auf diesem Markt in die Forschung und Entwicklung dieser Technologie investiert.

Wichtige Marktteilnehmer konzentrieren sich auf die Entwicklung hochentwickelter UAVs (Drohnen), die eine Vielzahl von Operationen in verschiedenen Branchen durchführen können. Zu den namhaften Unternehmen im UAV-Sektor gehören General Atomics Aeronautical Systems (GA-ASI) aus den USA, Teledyne FLIR LLC aus den USA, Northrop Grumman Corporation aus den USA, EHang aus China, Parrot aus Frankreich, SZ DJI Technology Co., Ltd aus China, Israel Aerospace Industries Ltd. (IAI) aus Israel, AeroVironment, Inc. aus den USA und Lockheed Martin Corporation aus den USA Unter anderem in den USA.

Die COVID-19-Pandemie im Jahr 2020 wirkte sich positiv auf das Marktwachstum aus. Trotz geltender sozialer Distanzierungsnormen und anderer Einschränkungen gelang es dieser Branche, sich während der Pandemie über Wasser zu halten. Mit den in Kraft getretenen Reiseverboten wurden autonome UAVs oder Drohnen für die Lieferung lebenswichtiger Güter wie Lebensmittel, Medikamente und anderes von Tür zu Tür eingesetzt. Viele Länder, wie die USA, Großbritannien, Singapur, China, Ghana, Chile und andere, setzten Drohnen für die Lieferung solcher Artikel ein. Viele Betreiber unbemannter Luftfahrzeuge und Drohnen nutzten die Gelegenheit und expandierten in neuere Regionen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktübersicht und Highlights für unbemannte Luftfahrzeuge (UAV).

Marktgröße und Prognose

- Marktgröße 2025: 41,26 Milliarden US-Dollar

- Marktgröße 2026: USD47,55Milliarde

- Prognosemarktgröße 2034: USD160,44Milliarde

- CAGR:16,40 %von 2026–2034

Marktanteil

- Nordamerika dominierte den UAV-Markt mit einem34,12 %Grund dafür sind hohe Verteidigungsbudgets, die weit verbreitete Einführung von Drohnentechnologie für Überwachung und Logistik sowie die Präsenz großer Player wie General Atomics, Northrop Grumman und Teledyne FLIR. Die Region ist weiterhin führend bei der Innovation von taktischen UAVs, autonomen Systemen und der Drone-in-a-Box-Technologie (DiaB).

- Nach UAV-Klasse verzeichnen taktische UAVs (MALE und HALE) aufgrund ihrer Anwendungen in ISR (Intelligence, Surveillance, Reconnaissance) und Kampfeinsätzen das schnellste Wachstum.

Wichtige Länder-Highlights

- Nordamerika (USA, Kanada): Größter Markt, angetrieben durch Verteidigungsanwendungen, Drohnenlieferungen (Walmart, Amazon) und Heimatschutzinitiativen.

- Asien-Pazifik (China, Indien, Japan): Am schnellsten wachsende Region aufgrund der starken Akzeptanz in kommerziellen Sektoren (Landwirtschaft, Logistik) und staatlich geführten Verteidigungsprogrammen.

- Europa (Frankreich, Deutschland, Vereinigtes Königreich): Schwerpunkt auf Forschung und Entwicklung sowie Drohnentechnologien für urbane Mobilität; starke Präsenz von Parrot und Terra Drone.

- Naher Osten und Afrika: Steigender UAV-Einsatz im Verteidigungs- sowie Öl- und Gassektor; Länder wie die Türkei und Israel exportieren in großem Umfang Drohnen.

- Lateinamerika: Zunehmende Akzeptanz in den Bereichen Grenzsicherheit, Landwirtschaft und Strafverfolgung, mit zunehmender Zusammenarbeit mit den USA.

AUSWIRKUNGEN DES RUSSLAND-UKRAINE-KRIEGES

Die Nachfrage nach unbemannten Luftfahrzeugen ist aufgrund des Russland-Ukraine-Krieges weltweit gestiegen

Der Russland-Ukraine-Krieg begann Anfang 2022 und dauert nun schon seit mehr als einem Jahr. Der Krieg war von beiden Seiten mit umfangreichen militärischen Investitionen verbunden und konzentrierte sich stark auf elektronische Ausrüstung statt auf reine Feuerkraft. Dieser elektronische Charakter des Krieges hat zu einem zunehmenden Einsatz von Drohnen und UAVs auf dem Schlachtfeld geführt. UAVs bieten aufgrund ihrer Fähigkeit zur Aufklärung, Überwachung, Aufklärung (ISR) und Kommunikation ein verbessertes Situationsbewusstsein. Beide beteiligten Länder haben den Einsatz von Drohnen verstärkt, um ihre Angriffskraft zu erhöhen und gleichzeitig die Sicherheit ihres Personals zu gewährleisten.

- So hieß es beispielsweise im Juni 2023 in einem vom Royal United Services Institute (RUSI), einem auf Verteidigungsfragen spezialisierten britischen Unternehmen, veröffentlichten Bericht, dass die ukrainische Armee über 10.000 Drohnen pro Monat oder über 300 Drohnen an einem einzigen Tag verliere.

Nicht nur in Russland und der Ukraine, sondern auch außerhalb Europas ist eine Nachfrage nach Drohnen entstanden. Der Zustrom von Militärgütern der N.A.T.O. in die Ukraine Nationen wie die USA und Großbritannien haben die Produktion von Drohnen in diesen Ländern gesteigert. Im Nahen Osten stellen Länder wie der Iran und die Türkei Drohnen zur Verfügung, die bei alltäglichen Aktivitäten auf dem Schlachtfeld eingesetzt werden.

Die Türkei stellte der Ukraine die von der türkischen Firma Baykar hergestellten Bayraktar TB-2-Drohnen zur Verfügung. Diese Drohnen werden aufgrund ihrer Stealth-, Überwachungs- und Aufklärungsfähigkeiten sowie ihrer vorteilhaften Eigenschaften wie kostengünstigen und langlebigen Flugfähigkeiten regelmäßig eingesetzt. Auch Russland setzt chinesische DJI-Drohnen zur Überwachung und Aufklärung ein. Diese Fälle erzeugen auch außerhalb der Kriegsgebiete Nachfrage.

- Beispielsweise veröffentlichte ein externer Datenanbieter im März 2023 offizielle russische Zolldaten, aus denen hervorgeht, dass die chinesische Regierung seit Kriegsbeginn Drohnen im Wert von mehr als 12 Millionen US-Dollar an Russland geliefert hat. Die Lieferungen enthielten eine Mischung aus DJI-Drohnen und einer Reihe kleinerer Unternehmen.

Ein solch erhöhtes Angebot an Drohnen hat auch die Forschung und Entwicklung der Technologie vorangetrieben. Drohnen und UAVs, deren Herstellung früher sehr teuer und aufwändig war, werden heute in Massen produziert. Der Krieg hat den Bedarf an einfachen, effizienten und kostengünstigen Drohnen gefestigt, die schnell hergestellt werden können, um die erschöpften Lagerbestände wieder aufzufüllen und so den Markt im Prognosezeitraum anzukurbeln.

Markttrends für unbemannte Luftfahrzeuge (UAV).

Aufkommen der Drone-in-a-Box (DiaB)-Technologie und kommerzielle Anwendungen von Drohnen zur Beschleunigung des Marktwachstums

Die Drone-in-a-Box (DiaB)-Technologie umfasst eine Drohne mit der Fähigkeit, von einem Punkt aus zu fliegen und zurückzukehren und nach der Rückkehr von der Mission mit dem Selbstladen zu beginnen. Dies hat viele Anwendungsfälle in einer Vielzahl von Branchen, da es den Bedarf an menschlichem Eingreifen minimiert. Die Technologie hat Anwendungen in Branchen wie gefundenTelekommunikation, Seefahrt, Weltraum und andere. In der Telekommunikationsbranche kann die Drone-in-a-Box-Technologie eingesetzt werden, um ein schnelleres und effizienteres Kommunikationsnetzwerk bereitzustellen.

- In Nordamerika wuchs der Markt für unbemannte Luftfahrzeuge (UAV) von 10,97 Milliarden US-Dollar im Jahr 2023 auf 12,51 Milliarden US-Dollar im Jahr 2024.

- Im Mai 2023 gab Nokia beispielsweise bekannt, dass das Unternehmen einen Vertrag mit dem belgischen Telekommunikationsbetreiber Citymesh über die Lieferung von 70 Drohnen-in-a-Box-Einheiten unterzeichnet hat. Diese Einheiten werden eingesetzt, um Belgien mit einem automatisierten 5G-Drohnennetz abzudecken, was dazu beitragen wird, die Mobilisierung von Ressourcen bei Notfällen zu beschleunigen.

Darüber hinaus kann diese Technologie auch in der Landwirtschaft eingesetzt werden. Drohnen, die mit verschiedenen Sensoren und Kameras ausgestattet sind, können zur Überwachung der Pflanzengesundheit und zur Steuerung des Pflanzenwachstums eingesetzt werden. Der zunehmende Einsatz dieser Systeme im Baugewerbe, in der Kartierung, in der Landwirtschaft und anderen Anwendungen eröffnet erhebliche Möglichkeiten für Drohnenlösungen. Die steigende Nachfrage nach fortschrittlichen und autonomen Drohnen in der kommerziellen Industrie treibt den globalen Markt für unbemannte Luftfahrzeuge (UAV) an.

- Beispielsweise kündigte das polnische Startup für autonome Drohnen, Dronehub, im Jahr 2021 an, mit dem europäischen Immobilienüberwachungsunternehmen RSCR Engineering zusammenzuarbeiten, um ein Sicherheitssystem, insbesondere zur Erkennung von Drohnen und Überwachungstechnologie, zu entwickeln. Darüber hinaus wird die neue Integration der RCS-Software zur Erkennung von Sicherheitsverletzungen autonome Drohnen zur Verfügung stellen, um auf Invasionsvorfälle zu reagieren und die Kosten für die menschliche Sicherheit zu senken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Steigende Beschaffung von Drohnen im Militärsektor zur Ankurbelung des Marktwachstums

Heutzutage verlagert sich die militärische Kriegsführung von der herkömmlichen Vorstellung, dass eine bessere Feuerkraft einen Vorteil auf dem Schlachtfeld verschafft, hin zu der Seite, die über die besseren Intelligenz-, Überwachungs- und Aufklärungsfähigkeiten (ISR) verfügt. Diese Phase der elektronischen Kriegsführung hat zu einer enormen Nachfrage nach dem Einsatz von UAVs im militärischen Sektor geführt.

UAVs benötigen für den Flug keine Besatzung an Bord und können autonom oder von menschlichem Personal aus sicherer Entfernung ferngesteuert werden. Neben ISR werden UAVs auch bei Straftaten eingesetzt. UAVs, die so groß sind wie kleine Flugzeuge, können Raketen auf das Schlachtfeld befördern, während autonome UAVs, auch Drohnen genannt, die Größe der Flügelspannweite eines Vogels haben können und für die Kamikaze-Kriegsführung eingesetzt werden. Solche Fähigkeiten machen Drohnen zu einem Muss für jedes Militär, da sie aus der Sicherheit der Bodenstationen einen massiven Rückschlag gegen den Feind ermöglichen.

- Beispielsweise unterzeichnete die rumänische Regierung im April 2023 einen Vertrag mit der Türkei im Wert von 321 Millionen US-Dollar über die Beschaffung von 18 türkischen Bayraktar B2-Drohnen. Diese Drohnen bieten verbesserte Aufklärungs- und Angriffsfähigkeiten.

Der anhaltende Krieg zwischen Russland und der Ukraine hat der Welt die Leistungsfähigkeit und Zuverlässigkeit von UAVs vor Augen geführt. Beide Seiten horten Drohnen auf, in der Hoffnung, sich am Boden einen Vorteil gegenüber dem Feind zu verschaffen. Die Ukraine hat Drohnen hauptsächlich aus den USA und der Türkei ausgelagert. Die türkische Bayraktar B2-Drohne wurde ausgiebig bei Gegenoffensiven der Ukraine eingesetzt, während sich die von den USA bereitgestellten Kamikaze-Drohnen als fähig erwiesen haben, Soldaten aus gefährlichen Gebieten zu vertreiben.

Andererseits hat Russland damit begonnen, Kamikaze-Drohnen aus dem Iran zu importieren und sie seinem Arsenal einheimischer Drohnen hinzuzufügen. Beide Nationen haben auch verwendetkommerzielle Drohnenwie die in China hergestellten DJI Mavic-Drohnen. Ein solch umfangreicher Einsatz von Drohnen hat zu einer Nachfrage in Europa, Nordamerika und im asiatisch-pazifischen Raum geführt. Die zunehmende Komplexität der elektronischen Kriegsführung begünstigt auch die Fortschritte in der unbemannten Luftfahrzeugtechnologie.

- Beispielsweise gab die Ukraine im März 2023 bekannt, dass sie über 300 DJI Mavic 3T UAVs beschafft und an die Front geschickt habe. Aufgrund der Wärme- und Zoomfähigkeiten dieser UAVs eignen sie sich ideal zum Sammeln von Informationen am Ground Zero.

Steigende Nachfrage nach UAVs zur Unterstützung kommerzieller Anwendungen zur Förderung des Marktwachstums

UAVs und Drohnen werden zunehmend in kommerziellen Anwendungen eingesetzt. Viele Unternehmen betrachten Drohnen als wirtschaftlichere und effizientere Art der Produktlieferung. Drohnen vermeiden den Verkehr auf der Straße und sorgen so für eine schnellere Lieferung. Drohnenfliegen erfreut sich in vielen Ländern zunehmender Beliebtheit als Freizeitbeschäftigung.

Drohnen mit hochwertigen Kameras und Achsenstabilisierung werden in der Film- und Videografieindustrie eingesetzt. Dadurch sind Luftaufnahmen mit großer Leichtigkeit und Genauigkeit möglich, die sonst nicht möglich gewesen wären. Drohnen können auch im Gesundheitswesen zur Lieferung von Medikamenten, zum Transport von Testproben und für viele andere Aktivitäten eingesetzt werden. Viele Länder haben damit begonnen, Drohnen im Gesundheitswesen einzusetzen.

- Im Juni 2023 feierte beispielsweise der kommerzielle Betreiber unbemannter Luftfahrzeuge und Drohnen Zipline sein viertes Betriebsjahr in Ghana. Zipline hat die medizinischen Vertriebszentren des Landes revolutioniert und mehr als 370.000 medizinische Hilfsgüter an Menschen in verschiedenen Regionen des Landes geliefert. Die Operation erwies sich als nützlich für die Verbesserung des Lebens der Menschen in Ghana, da UAVs selbst in die entlegensten Teile des Landes Waren liefern konnten.

Darüber hinaus können UAVs für Fernerkundungs- und Erdbeobachtungsoperationen eingesetzt werden. UAVs können für den Flug in großer Höhe gebaut werden und, wenn sie mit Sensoren ausgestattet sind, klimatische und andere Informationen über ein großes Gebiet liefern. Sie können Einblicke in unentdeckte Gebiete geben, einschließlich potenzieller Lagerstätten für neue Erze und Minen. Sie können sogar für Standortinspektionen in vielen Branchen eingesetzt werden, beispielsweise in der Öl-, Energie-, Solar- und anderen Industrie. UAVs und Drohnen können auch in der Landwirtschaft eingesetzt werden, um das Pflanzenwachstum zu steuern und die Pflanzengesundheit zu überwachen.

- Beispielsweise gab Bayer, ein weltweit tätiges Gesundheits- und Landwirtschaftsunternehmen, im Oktober 2022 bekannt, dass es mit dem Einsatz von Drohnen in der Landwirtschaft begonnen hat.DrohnendiensteDer Pflanzenschutz soll stufenweise für ein breites Spektrum an Kulturpflanzen bereitgestellt werden.

MARKTBEGRENZUNGEN

Strenge staatliche Regeln und Vorschriften für UAVs behindern das Marktwachstum

Der Einsatz von UAVs und Drohnen ist in den einzelnen Ländern unterschiedlich. Jede Region hat ihre eigenen Richtlinien für den kommerziellen und militärischen Einsatz von UAVs. Deren unregulierte Nutzung stellt ein Risiko für die nationale Sicherheit dar. Länder haben Vorschriften für das Gewicht des UAV, die Höhe, bis zu der es fliegen kann, die Regionen, in denen unbemannte Luftfahrzeuge oder Drohnenflüge erlaubt sind, und vieles mehr erlassen.

Auch Hersteller müssen ihre Produkte nach diesen Vorschriften herstellen und sich an verschiedene Richtlinien für die Produktion von Drohnen halten. Diese Entwicklung begrenzt die Anzahl der UAVs, die für die kommerzielle Nutzung in Frage kommen. UAVs müssen in der visuellen Sichtlinie (VLOS) des Betreibers bleiben und der Betreiber benötigt in vielen Ländern eine Lizenz, um das Produkt fliegen zu dürfen.

- Beispielsweise erließ die chinesische Regierung im Juni 2023 die Übergangsverordnung zur Verwaltung unbemannter Luftflüge. Zu den Regeln gehört die Registrierung von Drohnen aller Größen und Aktivitäten, etwa der Einsatz von Drohnen zur Landvermessung oder die Kennzeichnung als strafbare Handlung für einen nichtchinesischen Drohnenpiloten.

Zunehmende geopolitische Spannungen auf der ganzen Welt tragen ebenfalls zur Verlangsamung des Wachstums des Marktes für unbemannte Luftfahrzeuge (UAV) bei. Die meisten kommerziell eingesetzten UAVs und Drohnen sind mit Kameras ausgestattet, was sie anfällig für Cyberangriffe macht. Diese Merkmale lassen auch den Verdacht auf Schnüffelei im Netzwerk aufkommen, was ein weiteres Risiko für die nationale Sicherheit darstellt. Aus diesen Gründen haben viele Länder damit begonnen, Produkte eines bestimmten Herstellers auf ein Land zu beschränken, was das Marktwachstum verlangsamt.

- Beispielsweise haben im Mai 2023 zwei US-Bundesstaaten den Einsatz der Drohnen des chinesischen Unternehmens DJI für jegliche Aktivitäten verboten. Der Schritt erfolgt, nachdem das US-Verteidigungsministerium und andere Behörden das Unternehmen wegen des Verdachts auf Datenlecks durch das Drohnennetzwerk auf die schwarze Liste gesetzt haben.

HERAUSFORDERUNGEN DES MARKTES

Technologische Einschränkungen, öffentliche Wahrnehmung und ethische Überlegungen stellen eine Herausforderung für das Marktwachstum dar

Der UAV-Markt verzeichnet trotz erheblichem Wachstum ein komplexes Netz an Herausforderungen. Regulatorische Hürden bleiben ein großes Hemmnis. Unterschiedliche Vorschriften in den verschiedenen Regionen, eine langsame Umsetzung und die Notwendigkeit umfassender Rahmenwerke für Luftraummanagement, Sicherheitsprotokolle und Datenschutzbedenken behindern eine breite Einführung, insbesondere bei kommerziellen Anwendungen.

Auch technische Einschränkungen stellen ein erhebliches Hindernis dar. Die Batterielebensdauer bleibt ein kritischer Punkt, da sie die Flugdauer und die Reichweite einschränkt. Die Entwicklung effizienterer und zuverlässigerer Energiequellen ist von entscheidender Bedeutung. Darüber hinaus ist die Gewährleistung robuster und sicherer Kommunikationsverbindungen, insbesondere in anspruchsvollen Umgebungen, für die Aufrechterhaltung der Betriebskontrolle und die Verhinderung unbefugten Zugriffs von größter Bedeutung.

Öffentliche Wahrnehmung und ethische Überlegungen gewinnen zunehmend an Bedeutung. Bedenken hinsichtlich der Privatsphäre, der Sicherheit und der Möglichkeit eines Missbrauchs schüren die Besorgnis der Öffentlichkeit. Die Auseinandersetzung mit diesen Bedenken durch transparente Betriebspraktiken, robuste Datensicherheitsmaßnahmen und klare ethische Richtlinien ist für den Aufbau von Vertrauen und Akzeptanz in der Öffentlichkeit von entscheidender Bedeutung.

Darüber hinaus wirken sich Wettbewerb und Kommerzialisierung auf die Rentabilität aus. Der Zustrom kostengünstigerer Drohnen setzt die Hersteller unter Druck, Innovationen zu entwickeln und ihre Produkte zu differenzieren. Die Entwicklung spezialisierter Fähigkeiten und die Konzentration auf Nischenanwendungen werden für den nachhaltigen Erfolg in einem zunehmend wettbewerbsintensiven Markt von entscheidender Bedeutung sein. Die Bewältigung dieser Herausforderungen ist entscheidend, um das volle Potenzial des UAV-Marktes auszuschöpfen.

MARKTCHANCEN

Fortschritte in der Technologie, sinkende Kosten und erweiterte Anwendungen haben zahlreiche Möglichkeiten auf dem Markt geschaffen

Der Markt für unbemannte Luftfahrzeuge (UAV) oder Drohnen erlebt derzeit eine Phase des schnellen Wachstums und der Diversifizierung und bietet eine bedeutende und vielfältige Chance für Unternehmen und Investoren. Angetrieben durch technologische Fortschritte, sinkende Kosten und wachsende Anwendungen wird der weltweite UAV-Markt in den kommenden Jahren voraussichtlich erstaunliche Zahlen erreichen. Dabei handelt es sich nicht nur um einen Nischenmarkt, sondern um eine transformative Technologie, die sich auf verschiedene Sektoren auswirkt und eine Fülle von Möglichkeiten für Innovation und Gewinn schafft.

Die Kernchance liegt in der Vielfalt der Einsatzmöglichkeiten. Neben dem Markt für Verbraucherdrohnen, der sich auf Freizeitnutzung und Luftaufnahmen konzentriert, wächst auch das kommerzielle Segment rasant. Branchen wie die Landwirtschaft nutzen UAVs zur Pflanzenüberwachung, zum Präzisionssprühen und zur Ertragsoptimierung. Infrastrukturinspektionsunternehmen setzen Drohnen zur Bewertung von Brücken, Stromleitungen und Pipelines ein, um die Sicherheit zu erhöhen und die Kosten zu senken. Logistikunternehmen erforschen die Lieferung per Drohne für schnellere und effizientere Last-Mile-Dienste. Darüber hinaus nutzen Sicherheits- und Überwachungsbehörden UAVs für eine verbesserte Überwachung und Grenzkontrolle.

Diese breite Anwendbarkeit führt dazu, dass Unternehmen mehrere wichtige Möglichkeiten erkunden können. Erstens bleiben Fertigung und Hardwareentwicklung von entscheidender Bedeutung. Zu den Schwerpunkten gehört die Entwicklung robusterer, langlebigerer und spezialisierter UAVs, die auf spezifische Branchenanforderungen zugeschnitten sind. Dies erstreckt sich auf die Entwicklung fortschrittlicher Sensoren, Nutzlasten und Kommunikationssysteme, die die Drohnenfähigkeiten verbessern.

Zweitens stellen Software- und Datenanalysen einen bedeutenden Wachstumsbereich dar. Die riesigen Datenmengen, die von UAVs gesammelt werden, erfordern hochentwickelte Softwareplattformen für die Verarbeitung, Analyse und umsetzbare Erkenntnisse. Dazu gehört die Entwicklung von Algorithmen für Bilderkennung, vorausschauende Wartung und autonome Navigation.

SEGMENTIERUNGSANALYSE

Nach UAV-Klasse

Erhöhte Nachfrage nach taktischen UAVs (MALE & HALE) für Verteidigungs- und Strafverfolgungsanwendungen zur Unterstützung des Segmentwachstums

Nach UAV-Klasse ist der Markt in Mikro-UAVs (unter 2 kg), Mini-UAVs (2–20 kg), kleine UAVs (20–50 kg) und taktische UAVs (MALE & HALE) unterteilt.

Taktische UAVs (Medium Altitude Long Endurance (MALE) und High Altitude Long Endurance (HALE)) dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Sie liefern Echtzeitdaten und -bilder außerhalb der feindlichen Frontlinien, ohne das Leben eines Soldaten zu gefährden. In taktischen UAVs werden elektrooptische und Infrarot-Live-Videos (LEO/IR) verwendet. Es wird erwartet, dass die wachsende Nachfrage nach taktischen UAVs in großen Ländern wie China, Indien, Japan und Australien das Marktwachstum ankurbeln wird.

- Das Segment der kleinen UAVs (20–50 kg) wird ausmachen43,51 %Anteil im Jahr 2026.

- Beispielsweise vergab Elbit Systems Ltd. im Dezember 2022 einen Rahmenvertrag im Wert von bis zu 410 Millionen US-Dollar für die Lieferung von bis zu sieben taktischen unbemannten Flugsystemen „Watchkeeper X“ an das Verteidigungsministerium mit einer Laufzeit von fünf Jahren.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Betriebsmodus

Ferngesteuertes Segment dominiert aufgrund der zunehmenden Beliebtheit der Drohnentechnologie in mehreren Anwendungen

Je nach Betriebsmodus wird der Markt in vollständig autonome, halbautonome und ferngesteuerte Märkte unterteilt.

Es wird erwartet, dass das ferngesteuerte Segment im Jahr 2026 einen dominanten Marktanteil von 57,07 % halten wird. Ein UAV hat keine Besatzung oder Passagiere an Bord. UAVs können automatisierte „Drohnen“ oder ferngesteuerte Fahrzeuge (RPVs) sein. UAVs können längere Flugzeiten in geringer Höhe fliegen. Die Nachfrage nach ferngesteuerten UAVs ist in den letzten Jahren in vielen Ländern aufgrund der wachsenden Beliebtheit der Drohnentechnologie und ihrer vielfältigen Anwendungen gestiegen.

- Beispielsweise kündigte Indien im Juli 2023 an, über das FOREIGN MILITARY SALES (FMS)-Programm der US-Regierung 31 MQ-9B RPAS im Wert von etwa 3,07 Milliarden US-Dollar zu beschaffen, was die Aufklärungs-, Überwachungs- und Aufklärungsfähigkeiten der indischen Streitkräfte verbessern wird.

Es wird erwartet, dass vollständig autonome Fahrzeuge im Prognosezeitraum 2025–2032 das am schnellsten wachsende Segment sein werden. Es umfasst das Command Delivery System (CDS) und das Flight Planning System (FPS), bei denen Flugbahn und -radius vor dem Einsatz festgelegt werden. Das unbemannte Luftfahrzeug hat die vollständige Kontrolle, ohne dass eine externe Führung durch den Bediener am Boden erforderlich ist. Mission Based High Payload UAVs (MBHPPs) sind UAVs, die speziell für bestimmte Missionen in den USA, China, Russland und Israel entwickelt wurden.

- Beispielsweise vergab SSCI im Mai 2023 einen fünfjährigen Hauptauftrag im Wert von mehreren Millionen Dollar an das C5ISR Center des U.S. Army Combat Capability Development Command (DEVCOM) für die Entwicklung, Demonstration und den Einsatz autonomer UAVs.

Von Fully Autonomous

Das Segment der individuellen autonomen Systeme ist aufgrund seiner hohen Nachfrage führend

Bei vollständig autonomen Systemen wird der Markt in einzelne autonome Systeme und Drone-in-a-Box (DiaB) unterteilt.

Es wird erwartet, dass das Segment der einzelnen autonomen Systeme im Jahr 2026 einen dominanten Marktanteil von 22,87 % halten wird. Das System wird durch Software gesteuert und erfordert für den Betrieb ein komplettes System. Aufgrund der Selbstfähigkeit, Aufgaben und Missionen auszuführen, ist die Nachfrage nach individuellen autonomen Systemen hoch.

- Beispielsweise gab Near Earth Autonomy im Mai 2023 bekannt, dass das AFWERX-Programm der US-Luftwaffe Near Earth ausgewählt hat, um im Rahmen von Autonomy Prime an einem Zuverlässigkeitsstandard für den autonomen Lufttransport zu arbeiten. Diese Zusammenarbeit unterstreicht das Engagement von Near Earth, die Entwicklung autonomer Flugzeuge auf ein neues Niveau zu heben.

Drone-in-a-Box (DiaB) wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Die Drone-in-a-Box unterstützt den Betrieb einer Anlage durch die Aufnahme von Luftbildern und die Bereitstellung von Echtzeitinformationen für Benutzer. Entwickelte Aufgaben können dazu beitragen, menschliche/Fahrzeugaktivitäten zu erkennen, Anlagenbenutzer auf Gas-/Wasserlecks aufmerksam zu machen und andere Wartungsprobleme zu überwachen.

- Beispielsweise haben DroneMatrix und Infrabel im Februar 2023 einen neunjährigen Rahmenvertrag abgeschlossen. Der Vertrag umfasst vier Jahre Lieferung und neun Jahre Service für die Beschaffung von Drone-in-a-Box-Lösungen. Der Kunde wird die Drone-in-a-Box-Lösung zur automatisierten Videoüberwachung der Schienenfahrzeugabfertigung im Hafen von Antwerpen und anderen Gebieten Belgiens nutzen.

Durch Lösung

Das Segment „Flugzeugstrukturen und Mechanismen“ führte aufgrund technologischer Fortschritte den Markt an

Je nach Lösung wird der Markt in Flugzeugstrukturen und -mechanismen, Sicherungssysteme, Betriebssoftware, Haltekabel, Stromquellen und Managementsysteme, Nutzlast, Antriebssysteme und andere unterteilt.

Das Segment Flugzeugstrukturen und Mechanismen hatte im Jahr 2025 den größten Anteil. Von Unternehmen mit hohen technischen Fähigkeiten wird erwartet, dass sie erhebliche technologische Fortschritte bei den Flugzeugstrukturen und Mechanismen von UAVs erzielen, was zu einem guten Entwicklungszyklus führt und die Leistung von UAVs erheblich verbessert.

- Beispielsweise schloss General Atomics im Juni 2023 einen Drohnen-Deal mit Indien im Wert von 3 Milliarden US-Dollar ab. Indien hatte eine Erhöhung des Inhalts der in den USA gebauten MQ9B-Drohnen gefordert, die in Indien produziert werden sollen.

Es wird prognostiziert, dass das Sicherungssystem im Prognosezeitraum das am schnellsten wachsende Segment sein wird. Da Nutzlast, Reichweite und Ausdauer eines UAV ganz oben auf der To-Do-Liste von OEMs und Betreibern stehen, wird erwartet, dass das Aufkommen von Cyberangriffen auf UAVs die Wettbewerbslandschaft erheblich verändern wird. Um diesem Problem zu begegnen, spielt die Sicherung von Systemen eine entscheidende Rolle, sodass ihre Nachfrage im Prognosezeitraum hoch sein wird.

Auf Antrag

Das Segment „Kampf- und Kampfunterstützungsmissionen“ führt aufgrund der Fähigkeit von UAVs, Aufgaben an Hardpoints reibungslos auszuführen

Je nach Anwendung wird der Markt in Perimetersicherheit und Grenzmanagement, Kampf- und Kampfunterstützungseinsätze, Situationsbewusstsein, Katastrophenmanagement und Ersthelfer, Vermessung, Kartierung und Überwachung, Präzisionslandwirtschaftsmanagement, Kraftwerksmanagement, Anlagen- und Betriebsmanagement, medizinische Notfalllogistik und andere unterteilt.

Das Segment Kampf- und Kampfunterstützungseinsätze dominierte im Jahr 2025 den Weltmarkt. Diese UAVs transportieren Flugzeuggeschütze (Raketen, Panzerabwehrraketen (ATGMs) oder Bomben) an Stützpunkten, um Drohnenangriffe durchzuführen. Kampfdrohnen werden typischerweise in Echtzeit unter menschlicher Kontrolle betrieben und verfügen über unterschiedliche Grade an Autonomie.

- Beispielsweise vergab das rumänische Verteidigungsministerium im April 2023 einen TB2-Drohnenauftrag im Wert von 321 Millionen US-Dollar an das türkische Unternehmen Baykar.

Es wird geschätzt, dass die medizinische Notfalllogistik im Prognosezeitraum das am schnellsten wachsende Segment ist. Es ist die vielversprechendste Anwendung im Drohnendienst, wo eine schnelle Reaktion für die Verbesserung der Patientenversorgung unerlässlich ist.Medizinische Drohnenwurde während der Pandemie weltweit immer beliebter. Drohnen wurden zur Lieferung von PSA (persönlicher Schutzausrüstung), COVID-19-Tests (SARS CoV-2), Laborproben und Impfstoffen eingesetzt, wobei aus Gründen der Infektionskontrolle vom direkten Kontakt von Mensch zu Mensch abgeraten wurde.

- Beispielsweise kündigten der deutsche Marktführer für Drohnenlieferungen Wingcopter und Spright im Januar 2022 eine neue kommerzielle Vereinbarung im Wert von über 16 Millionen US-Dollar an. Im Rahmen der Vereinbarung wird Spright eine große Flotte der neuen Wingcopter-Flaggschiff-Lieferdrohne Wingcopter 198 erwerben, um die landesweit wachsende Nachfrage nach medizinischen Drohnenlösungen zu decken.

Vom Endbenutzer

Das Segment Regierung und Verteidigung dominiert aufgrund mehrerer Anwendungen von Drohnen im militärischen Sektor

Nach Endverbraucher wird der Markt in Regierung und Verteidigung, Energie, Energie, Öl und Gas, Bau und Bergbau, Land- und Forstwirtschaft und Naturschutz, öffentliche Infrastruktur und innere Sicherheit, Krankenhäuser und medizinische Notfalldienste, Transport und Logistik, Veranstaltungsmanagement und andere unterteilt.

Das Segment Regierung und Verteidigung dominierte den Markt im Jahr 2025. Militärische UAVs werden aufgrund des zunehmenden Einsatzes von UAVs durch die Verteidigungs- und Sicherheitsgemeinschaft für verschiedene Zwecke, einschließlich Vermessung, Kartierung, Transport, Kampf und Überwachung, weiterhin stark nachgefragt sein.

- Beispielsweise demonstrierten die US Navy und Boeing im Januar 2022 Luft-Luft-Betankungsvorgänge mit einem unbemannten Luftfahrzeug, Boeings proprietärem Testfahrzeug MQ-25 T1, um andere Flugzeuge zu betanken. Es ebnet den Weg für die zukünftige Integration von UAVs zur Betankung in militärische Operationen.

Krankenhäuser und medizinische Notfalldienste dürften im Prognosezeitraum das am schnellsten wachsende Segment sein. Die Pandemie veranlasste Regierungen und OEMs, UAVs für medizinische Anwendungen und Notfälle einzuführen, was das Marktwachstum vorangetrieben hat. Daher begannen viele Länder mit Experimenten und Tests der Effizienz von UAVs.

- Beispielsweise registrierte die FAA im Jahr 2021 etwa 900.000 Drohnen, die für verschiedene Anwendungen eingesetzt werden könnten. Beispielsweise begann Indien im Mai 2021 mit erweiterten Tests von Drohnen für die Lieferung von Impfstoffen und Arzneimitteln an BVLOS-Ziele.

Regionaler Ausblick auf den Markt für unbemannte Luftfahrzeuge (UAV).

Dieser Markt für unbemannte Luftfahrzeuge (UAV) ist in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten, Afrika und Lateinamerika unterteilt.

Nordamerika

North America Unmanned Aerial Vehicle (UAV) Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der Markt in Nordamerika erreichte im Jahr 2025 14,08 Milliarden US-Dollar, was 34,12 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 16,1 Milliarden US-Dollar erreichen. Die Region dürfte den größten Marktanteil bei unbemannten Luftfahrzeugen halten, da die meisten UAV-Entwickler in der Region ansässig sind. Dieses Wachstum ist auf eine Erhöhung des Verteidigungsbudgets der Luftwaffe zurückzuführen, die die Nachfrage nach Starrflügel-UAVs in den USA erhöht hat. Darüber hinaus wird erwartet, dass steigende kanadische Exporte und die wirtschaftliche Entwicklung das Marktwachstum vorantreiben werden. Der US-Markt soll bis 2026 ein Volumen von 15,47 Milliarden US-Dollar erreichen.

- Beispielsweise kündigte Walmart im Mai 2022 die Ausweitung seines Drohnenlieferdienstes auf rund vier Millionen potenzielle Kunden an. Bei der Ankündigung kündigte Walmart an, seinen derzeitigen Drohnen-Lieferservice auf 34 Standorte in Arizona, Arkansas, Florida, Texas, Utah und Virginia auszuweiten und so jährlich über eine Million Bestellungen zu transportieren. Der Drohnenservice ist immer verfügbar und kostet 3,99 USD pro Paket (bis zu 10 Pfund).

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Dieses Wachstum ist auf die hohe Akzeptanzrate von Hochleistungs-UAVs im chinesischen Handels- und Verteidigungssektor, einschließlich Kampf-, Fracht- und anderen Anwendungen, zurückzuführen. Es wird erwartet, dass die verstärkte UAV-Aktivität in Indien das Marktwachstum ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 2,01 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 5 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 3,07 Milliarden US-Dollar erreichen. Im Jahr 2025 belief sich der Markt im asiatisch-pazifischen Raum auf 12,54 Milliarden US-Dollar, was 30,39 % der weltweiten Nachfrage entspricht, und wird voraussichtlich auf 14,62 Milliarden US-Dollar wachsen 2026.

- Beispielsweise demonstrierte Indien im Dezember 2022 eine neue Fähigkeit zur Drohnenjagd mit hochauflösenden Kameras und einem hochtrainierten Schwarzmilan. Die neue Fähigkeit soll die Überwachung entlang der Grenze Indiens zu China verbessern. Darüber hinaus ist die Drohne namens FX798T mit Mikro-FPV-Kamera und 5,8 GHz 40CH 25mW VTX klein und wird in China entwickelt.

Europa

Der europäische Markt ist stark segmentiert und wird von mehreren Akteuren dominiert. Zu den führenden europäischen Marktteilnehmern zählen Azure Drones SAS, Parrot Drones, Terra Drone, Onyx Scan advanced LiDAR Systems und AltiGator Unmanned Solutions. Drohnenhersteller investieren stark in die Verbesserung der Technologie und das Hinzufügen neuer Funktionen zur Unterstützung kommerzieller Anwendungen. Der britische Markt soll bis 2026 ein Volumen von 2,43 Milliarden US-Dollar erreichen, und der deutsche Markt soll bis 2026 ein Volumen von 1,76 Milliarden US-Dollar erreichen. Europa trug im Jahr 2025 etwa 9,73 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 23,57 % entspricht, und wird im Jahr 2026 voraussichtlich 11,22 Milliarden US-Dollar erreichen.

- Beispielsweise brachte im Juni 2021 ein europäischer Drohnenhersteller, Parrot, seine Drohne ANAFI Ai auf den Markt. Dies ist die erste Drohne, die die Konnektivität von ANAFI Ai als primäre Datenverbindung zwischen der Drohne und dem Bediener nutzt, um eine genaue Steuerung in jeder Entfernung zu ermöglichen.

Naher Osten

Der Markt im Nahen Osten ist stark fragmentiert und umfasst Akteure wie SZ DJI Technology Company Co. Ltd, Parrot SA, AeroVironment Inc., BlueBird Aero Systems Ltd. und Terra Drone Corporation. Die Zusammenarbeit zwischen den Herstellern und den UAV-Lösungsunternehmen treibt hauptsächlich die technologische Entwicklung des Marktes voran. Um ihren Umsatz zu steigern, passen die UAV-Dienstleister ihr Lösungsportfolio (technologisch fortschrittliche UAVs) an die spezifischen Bedürfnisse der Endnutzer in der Region an, einschließlich Bau, Infrastrukturmanagement sowie Sicherheit und Überwachung. Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 einen Umsatz von 3,79 Milliarden US-Dollar, was einem Anteil von 9,19 % entspricht. Im Jahr 2026 wird ein Umsatz von voraussichtlich 4,33 Milliarden US-Dollar erwartet.

- Beispielsweise brachte UVL Robotics im Februar 2022 im Nahen Osten die erste Paketzustelldrohne der Region für den täglichen Paketdienst auf den Markt. Fliegende Kuriere können eine Nutzlast von 6,6 Pfund transportieren und Lieferdrohnen können mehr als 25 Meilen weit fliegen.

Afrika

In Afrika werden UAVs zunehmend in verschiedenen Regionen für Anwendungen wie die Nachlieferung und die Landwirtschaft eingesetzt und eingesetzt. Die Landwirtschaft in Afrika hat die höchste Marktnachfrage nach Bodenscan-UAVs zur Überwachung des Stickstoffgehalts, der elektrischen Leitfähigkeit, der Pflanzenüberwachung, dem Versprühen von Pestiziden, Schädlingen, Unkräutern, der Erkennung von Krankheiten und der Überwachung der Fischpopulation.

- Beispielsweise bereiten Marokko und Israel im Januar 2022 den Bau mehrerer Fabriken vor, die auf die Herstellung von Drohnen spezialisiert sind. Konkret werden im nördlichen Teil von Al-Aoula auf dem Territorium des Königreichs zwei Drohnenfarmen gebaut. Das Projekt wird von Bluebird Aero System umgesetzt.

Lateinamerika

In Lateinamerika gibt es einen kleinen UAV-Markt. Allerdings verfügt die Region über erhebliches Wachstumspotenzial. Die USA beeinflussen die militärische Beschaffung von Ländern wie Kolumbien und Mexiko durch viele bilaterale Initiativen, darunter Plan Colombia und die Merida-Initiative. Diese Initiativen werden in den kommenden Jahren mehr Aufträge an US-amerikanische Unternehmen in Lateinamerika locken. Lokale Hersteller können mit großen ausländischen Playern konkurrieren, indem sie ihre Produkte mit modernsten Technologien modernisieren und so ihre regionale Präsenz erhöhen. Der lateinamerikanische Markt machte im Jahr 2025 1,13 Milliarden US-Dollar aus, was 2,73 % der globalen Industrie entspricht, und wird im Jahr 2026 voraussichtlich 1,28 Milliarden US-Dollar erreichen.

- Beispielsweise setzte das Verteidigungsministerium (MoD) im April 2022 20 kleine UAVs einMilitärdrohnenim Departement Arauca zum Schutz der Zivilbevölkerung, militärischer Einrichtungen und zur Bekämpfung bewaffneter krimineller Gruppen.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Entwicklung fortschrittlicher Technologie durch wichtige Marktteilnehmer, um das Marktwachstum voranzutreiben

Der Markt für unbemannte Luftfahrzeuge (UAV) ist aufgrund der Präsenz zahlreicher produzierender Unternehmen stark fragmentiert. Die wichtigsten Marktführer verfügen über ein robustes Produktportfolio und umfangreiche Vertriebsnetze in Industrie- und Entwicklungsländern. Derzeit sind DJI (China), Parrot (Schweiz) und Yuneec (China) die führenden Marktteilnehmer. Diese Unternehmen machten im Jahr 2022 einen Großteil des Weltmarktanteils aus. Aufgrund des Fehlens strenger Eintrittsbarrieren wird jedoch erwartet, dass die Zahl der inländischen Akteure auf dem Weltmarkt wächst. Zu den weiteren Hauptakteuren zählen AeroVironment (USA), Autel Robotics (USA) und Boeing Company (USA). Zu den Schlüsselstrategien der Akteure gehören die Einführung innovativer Produktreihen, der Erwerb großer Vielfalt und Größe, Zusammenarbeit und Partnerschaften.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL

- AeroVironment, Inc. (USA)

- Autel Robotics (USA)

- Parrot Drone S.A.S.(Schweiz)

- Yuneec(China)

- BAE Systems PLC (Großbritannien)

- Boeing (USA)

- Elbit Systems Ltd. (Israel)

- General Atomics Aeronautical Systems (USA)

- Sechseck AB(Schweden)

- Israel Aerospace Industries (Israel)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation (USA)

- SZ DJI Technology Co. Ltd. (China)

- Teledyne Technologies Inc. (USA)

- Textron Systems Corporation (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2025 –Das indische Technologieunternehmen Tata Elxsi und CSIR-National Aerospace Laboratories (CSIR-NAL) haben ein Memorandum of Understanding (MoU) zur Gründung einer strategischen Partnerschaft mit Schwerpunkt auf Advanced Air Mobility unterzeichnet.

- Januar 2025 –Die Acquisition, Technology & Logistics Agency (ATLA) hat mit Boeing Japan Co., Ltd. einen Vertrag über die Forschung und Entwicklung unbemannter Luftfahrzeuge (UAV) unterzeichnet, die für den Kampf in Zusammenarbeit mit bemannten Flugzeugen konzipiert sind.

- Juli 2024 –Thales hat mit Garuda Aerospace ein Memorandum of Understanding (MoU) geschlossen, um Entwicklung und Innovation in der Drohnenindustrie in Indien zu fördern. Gemäß der Vereinbarung wird Thales Fachwissen in UTM-Lösungen (Unmanned Traffic Management), UAV-Erkennung und Systemintegration anbieten, während Garuda seine Fähigkeiten in der UAV-Herstellung und -Nutzung sowie seine Erfahrung auf dem indischen Markt einbringen wird. Ziel des MoU ist es, eine Grundlage für eine strategische Zusammenarbeit bei der Entwicklung des Drohnen-Ökosystems in Indien zu schaffen.

- Juli 2023 –IoTechWorld Avigation Pvt Ltd, ein führender Hersteller von Agrardrohnen, gab bekannt, dass es einen Großauftrag von IFFCO, einer großen Genossenschaft, über die Lieferung von 500 Drohnen zum Versprühen von nanoflüssigem Harnstoff und DAP erhalten hat.

- Juni 2023- Das US-Verteidigungsministerium hat AeroVironment einen Auftrag zur Entwicklung seines solarbetriebenen Höhen-UAV erteilt. AeroVironment plant den Einsatz eines Netzwerks aus hochgelegenen UAVs mit großer Reichweite, um die globale Internetkonnektivität zu unterstützen. Das Starrflügelflugzeug soll in einer Höhe von etwa 65.000 Fuß bzw. 19.812 m fliegen und mit Sensoren ausgestattet sein.

BERICHTSBEREICH

Der Forschungsbericht zu unbemannten Luftfahrzeugen (UAV) bietet eine eingehende Analyse dieses Marktes, indem er die führenden Unternehmen, Produkttypen und führenden Anwendungen auf dem Markt identifiziert. Darüber hinaus bietet es Markttrends und wichtige Entwicklungen in dieser Branche. Neben den oben genannten Faktoren sind darin mehrere Faktoren enthalten, die in den letzten Jahren zum fortgeschrittenen Marktwachstum beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von16,40 %von 2026-2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung

|

Nach UAV-Klasse

|

|

Nach Betriebsmodus

|

|

|

Von Fully Autonomous

|

|

|

Durch Lösung

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der Marktwert im Jahr 2026 bei 47,55 Milliarden US-Dollar und soll bis 2034 einen Wert von 160,44 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum stetig mit einer jährlichen Wachstumsrate von 16,40 % wachsen.

Nach UAV-Klasse wird erwartet, dass das Segment der taktischen UAVs (MALE & HALE) am schnellsten wächst.

SZ DJI Technology Co. Ltd., Elbit Systems Ltd., General Atomics Aeronautical Systems und AeroVironment Inc. gehören zu den führenden OEMs auf dem Markt.

Nordamerika dominierte den Markt für unbemannte Luftfahrzeuge mit einem Marktanteil von 34,12 % im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 220

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf