Öl- und Gas-Cybersicherheitsmarktgröße, Anteil und Branchenanalyse, nach Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit, industrielles Kontrollsystem (ICS)), nach Lösungstyp (Risiko- und Compliance-Management, Identitäts- und Zugriffsmanagement (IAM), Bedrohungsintelligenz und -analyse, Verschlüsselung und Datenschutz, Sicherheitsinformations- und Ereignismanagement (SIEM)), nach Bereitstellungsmodus (vor Ort, cloudbasiert und hybrid), nach Anwendung (Upstream (Exploration und Produktion), Midstream (Pipelines, Speicherung), Downstream (Raffinier

Größe und Zukunftsaussichten des Öl- und Gas-Cybersicherheitsmarktes

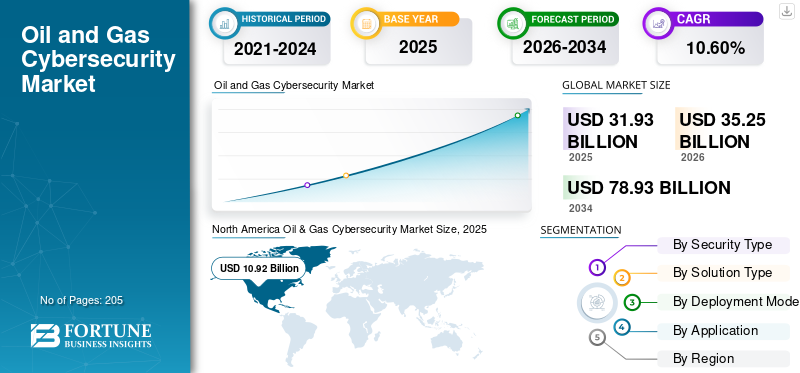

Die globale Marktgröße für Cybersicherheit im Öl- und Gassektor wurde im Jahr 2025 auf 31,93 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 35,25 Milliarden US-Dollar im Jahr 2026 auf 78,93 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 10,60 % aufweist.

Die Cybersicherheit im Öl- und Gassektor konzentriert sich auf den Schutz industrieller Kontrollsysteme (ICS), Überwachungskontroll- und Datenerfassungsnetzwerke (SCADA), Pipelines, Raffinerien und digitaler Ölfeldplattformen vor immer ausgefeilteren Cyberbedrohungen, die den physischen Betrieb stören können. Während sich die Branche hin zu vernetzten und automatisierten Umgebungen verlagert, werden veraltete Betriebstechnologiesysteme (OT), die ursprünglich für isolierte Abläufe konzipiert waren, nun in Informationstechnologienetzwerke (IT) integriert, wodurch neue Schwachstellen entstehen. Diese Konvergenz hat Cybersicherheit zu einem entscheidenden Bestandteil der Betriebskontinuität, Sicherheit und Anlagenintegrität in den Upstream-, Midstream- und Downstream-Segmenten gemacht.

Zu den Schlüsselfaktoren, die den Markt antreiben, gehört die zunehmende Häufigkeit gezielter Cyberangriffe auf die Infrastruktur von Pipelines und Raffinerien, die nachweislich das Potenzial haben, großflächige Versorgungsunterbrechungen zu verursachen. Darüber hinaus ist der Ausbau von Fernüberwachungssystemen,Internet der Dinge (IoT)-Aktivierte Sensoren und cloudbasierte Analysen im Ölfeldbetrieb vergrößern die Angriffsfläche erheblich. Die Durchsetzung gesetzlicher Vorschriften zum Schutz kritischer Infrastrukturen, insbesondere in Pipelinenetzen und Offshore-Anlagen, zwingt Betreiber auch dazu, in fortschrittliche Cybersicherheitsrahmen zu investieren. Darüber hinaus steigert die wachsende Abhängigkeit von Drittanbietern und Anbietern digitaler Dienste die Nachfrage nach robusten Identitäts- und Zugriffsmanagementlösungen.

- Beispielsweise zielte im Mai 2021 ein großer Cyberangriff auf die Colonial Pipeline in den USA ab, wo ein Ransomware-Angriff die IT-Systeme des Unternehmens infiltrierte und als Vorsichtsmaßnahme zum Schutz der OT-Systeme (Operational Technology) eine Einstellung des Pipeline-Betriebs erzwang. Diese Störung führte zu erheblichen Engpässen bei der Kraftstoffversorgung an der gesamten Ostküste und verdeutlichte die Anfälligkeit miteinander verbundener IT- und Industriesysteme. Der Vorfall beschleunigte Investitionen in die Cybersicherheit der Pipeline, einschließlich verbesserter Überwachung, Segmentierung zwischen IT- und OT-Netzwerken und strengerer regulatorischer Aufsicht.

Zu den führenden Unternehmen, die in der globalen Öl- und Gas-Cybersicherheitsbranche tätig sind, gehören Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. und andere. Honeywell International Inc. ist ein in den USA ansässiger multinationaler Mischkonzern, der sich auf industrielle Automatisierung, Luft- und Raumfahrt, Gebäudetechnologien und Hochleistungsmaterialien spezialisiert hat. Das Unternehmen ist ein wichtiger Akteur im Öl- und Gassektor und bietet fortschrittliche industrielle Kontrollsysteme (ICS) und robuste Cybersicherheitslösungen zur Verbesserung der betrieblichen Effizienz und des Anlagenschutzes. Die integrierten Plattformen von Honeywell werden in großem Umfang in Raffinerien, Pipelines und Offshore-Anlagen eingesetzt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

CYBERSICHERHEITSMARKTRENDS FÜR ÖL UND GAS

Ausbau von Managed Security Services (MSS) und ausgelagerten SOC-Operationenist der wichtigste Markttrend

Öl- und Gasunternehmen übernehmen zunehmend die LösungVerwaltete Sicherheitsdienste (MSS)und die Auslagerung von Security Operations Center (SOC)-Funktionen, um dem Mangel an qualifizierten Fachkräften im Bereich Operational Technology OT Cybersecurity zu begegnen. Die Verwaltung komplexer Umgebungen, die industrielle Steuerungssysteme (ICS) und SCADA-Netzwerke umfassen, erfordert spezielles Fachwissen, das vielen Betreibern intern fehlt.

Beispielsweise weitete Shell im Juni 2023 seine Zusammenarbeit mit externen Cybersicherheitsanbietern aus, um die Überwachung globaler Vermögenswerte rund um die Uhr zu stärken. In ähnlicher Weise erweiterte die Abu Dhabi National Oil Company (ADNOC) im Januar 2024 ihre zentralisierten SOC-Funktionen zur Überwachung des Upstream- und Midstream-Betriebs. Darüber hinaus macht der wachsende Bedarf an Echtzeit-Bedrohungsinformationen, schnelleren Reaktionszeiten und Kostenoptimierung MSS zu einer entscheidenden Komponente von Cybersicherheitslösungen für geografisch verteilte, risikoreiche Energieinfrastrukturen.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Zunehmende Einführung von Edge Computing im Ölfeldbetriebist der wichtigste Markttreiber

Der zunehmende Einsatz vonEdge-Computingin allen Öl- und Gasbetrieben entwickelt sich zu einem wichtigen Treiber für Cybersicherheitsinvestitionen. Bei der Cybersicherheit im Öl- und Gassektor werden Daten näher an der Quelle verarbeitet, beispielsweise an Bohrinseln, Pipelines und Offshore-Plattformen, um Entscheidungen in Echtzeit zu ermöglichen und Latenzzeiten zu reduzieren. Durch diese Dezentralisierung werden jedoch zahlreiche neue Endpunkte über die traditionellen OT-Umgebungen hinaus eingeführt, wodurch sie anfällig für lokalisierte Cyber-Bedrohungen werden. Daher investieren Betreiber in sichere Edge-Architekturen, Endpunktschutz und dezentrale Überwachungssysteme für Bedrohungsinformationen.

Im August 2023 erweiterten beispielsweise vorgelagerte Betreiber wie Equinor, BP und Shell in der Nordsee ihre Edge-basierten Überwachungssysteme für vorausschauende Wartung, was verbesserte Sicherheitsebenen an entfernten Standorten erforderte. Darüber hinaus werden Edge-Computing-Systeme oft in rauen, isolierten Umgebungen betrieben, was den Bedarf an autonomen Cybersicherheitsfunktionen unterstreicht, die ohne ständiges menschliches Eingreifen funktionieren können. Dieser Wandel steigert die Nachfrage nach fortschrittlichen Lösungen, die Datenintegrität, sichere Gerätekommunikation und Schutz vor Eindringlingen auf Edge-Ebene gewährleisten und Cybersicherheit zu einem entscheidenden Faktor für die Ölfelddigitalisierung der nächsten Generation machen.

MARKTBEGRENZUNGEN

Die Komplexität der Sicherung vorhandener OT-Infrastrukturen behindert das Marktwachstum

Ein wesentliches Hemmnis für das Wachstum des Marktes für Cybersicherheit im Öl- und Gassektor ist die Komplexität, die mit der Sicherung älterer Operational Technology (OT)-Systeme verbunden ist, die ursprünglich nicht im Hinblick auf Cybersicherheit entwickelt wurden. Viele vor- und nachgelagerte Anlagen verlassen sich immer noch auf jahrzehntealte industrielle Steuerungssysteme (ICS) undAufsichtskontrolle und Datenerfassung (SCADA)Netzwerke, denen grundlegende Sicherheitsfunktionen wie Verschlüsselung, Authentifizierung und Patching fehlen. Die Integration moderner Cybersicherheitslösungen in diese Umgebungen ist aufgrund des Risikos von Betriebsunterbrechungen und Ausfallzeiten eine Herausforderung.

Beispielsweise verzögerten mehrere europäische Raffineriebetreiber im April 2022 die Modernisierung der Cybersicherheit aufgrund von Bedenken hinsichtlich der Systemkompatibilität mit der bestehenden Kontrollinfrastruktur. Darüber hinaus schränkt die Notwendigkeit, einen kontinuierlichen Betrieb aufrechtzuerhalten, die Möglichkeit ein, häufige Systemaktualisierungen oder Sicherheitstests durchzuführen. Dies führt zu anhaltenden Schwachstellen, die ohne einen umfassenden Austausch der Infrastruktur nur schwer behoben werden können.

MARKTCHANCEN

Die Integration von Cybersicherheit in die Infrastruktur zur CO2-Abscheidung und Energiewende schafft neue Wachstumsmöglichkeiten

Der Ausbau der CO2-Abscheidung, -Nutzung und -Speicherung (CCUS) und der mit Wasserstoff verbundenen Öl- und Gasinfrastruktur schafft neue Möglichkeiten für den Einsatz von Cybersicherheit. Diese aufstrebenden Anlagen sind in hohem Maße auf miteinander verbundene Systeme angewiesen, darunter industrielle Kontrollsysteme (ICS) und fortschrittliche Überwachungsplattformen, um die CO₂-Injektion, die Speicherintegrität und Transportnetzwerke zu verwalten. Da diese Anlagen häufig in bestehende Pipelines und Speichersysteme integriert sind, führen sie zu zusätzlichen Cyber-Physik-Risikoebenen.

Beispielsweise erweiterte Equinor im September 2023 die digitalen Überwachungsfunktionen seines CO₂-Speicherprojekts Northern Lights und erforderte verbesserte Cybersicherheitsrahmen zum Schutz grenzüberschreitender Datenflüsse und Speichervorgänge. Ebenso steigert die zunehmende Integration zwischen traditionellen Öl- und Gasanlagen und kohlenstoffarmen Technologien die Nachfrage nach sicheren Datenaustausch-, Echtzeitüberwachungs- und Anomalieerkennungssystemen. Diese Entwicklungen eröffnen Cybersicherheitsanbietern die Möglichkeit, spezialisierte Lösungen anzubieten, die auf die hybride Energieinfrastruktur zugeschnitten sind.

HERAUSFORDERUNGEN DES MARKTES

Die eingeschränkte Sichtbarkeit verteilter und entfernter Anlagen ist eine zentrale Herausforderung für den Markt

Eine große Herausforderung auf dem Markt ist die begrenzte Transparenz über stark verteilte und entfernte Anlagen wie Offshore-Plattformen, Pipelines und Speicheranlagen. Diese Vorgänge basieren auf geografisch verteilten OT-Umgebungen, einschließlich industrieller Steuerungssysteme (ICS) und SCADA-Netzwerken, die oft nur schwer in Echtzeit zu überwachen sind. In vielen Fällen schränken die inkonsistente Netzwerkkonnektivität und die Abhängigkeit von Satellitenkommunikation die kontinuierliche Erkennung von Bedrohungen ein. Beispielsweise meldeten Betreiber in abgelegenen flussaufwärts gelegenen Feldern in Afrika im Februar 2023 Verzögerungen bei der Identifizierung von Anomalien aufgrund fragmentierter Überwachungssysteme. Darüber hinaus werden Daten aus mehreren Assets zentral integriertSecurity Operations Center (SOC)bleibt aufgrund von Interoperabilitätsproblemen komplex.

Segmentierungsanalyse

Nach Sicherheitstyp

Netzwerksicherheit dominiert aufgrund von Schutzanforderungen für kritische Infrastrukturen

Basierend auf dem Sicherheitstyp wird der Markt in Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit, industrielles Kontrollsystem (ICS) und andere unterteilt.

Im Jahr 2025 dominierte die Netzwerksicherheit den Marktanteil im Bereich der Cybersicherheit in der Öl- und Gasbranche, da bei Upstream-, Midstream- und Downstream-Betrieben weitgehend auf miteinander verbundene Systeme zurückgegriffen wurde. Kritische Anlagen wie Pipelines, Raffinerien und Offshore-Plattformen sind auf eine sichere Kommunikation zwischen Betriebstechnologie- (OT) und Informationstechnologie- (IT) Netzwerken angewiesen. Da diese Umgebungen zunehmend durch industrielle Kontrollsysteme (ICS) und SCADA-Systeme (Supervisory Control and Data Acquisition) vernetzt werden, sind sie externen Bedrohungen ausgesetzt. Netzwerksicherheitslösungen wie Firewalls, Intrusion-Detection-Systeme und Netzwerksegmentierung spielen eine entscheidende Rolle bei der Verhinderung unbefugten Zugriffs und seitlicher Bewegungen innerhalb von Systemen.

DerCloud-SicherheitDas Segment verzeichnet das höchste Wachstum und wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,31 % wachsen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Lösungstyp

Threat Intelligence & Analytics führender Markt aufgrund der Nachfrage nach Echtzeit-Bedrohungserkennung

Basierend auf dem Lösungstyp wird der Markt in Risiko- und Compliance-Management, Identitäts- und Zugriffsmanagement (IAM), Bedrohungsintelligenz und -analyse, Verschlüsselung und Datenschutz, Sicherheitsinformations- und Ereignismanagement (SIEM) und andere unterteilt.

Im Jahr 2025 dominierte das Segment Threat Intelligence & Analytics den globalen Markt aufgrund des zunehmenden Bedarfs an Echtzeittransparenz in komplexen und verteilten Bedrohungsumgebungen. Nutzen Sie fortschrittliche AnalysetoolsKünstliche Intelligenz (KI)und maschinelles Lernen, um Anomalien zu erkennen, potenzielle Verstöße zu identifizieren und Cyber-Bedrohungen vorherzusagen, bevor sie sich auf den Betrieb auswirken. Darüber hinaus erfordern geografisch verteilte Anlagen wie Pipelines und Offshore-Plattformen zentralisierte Überwachungsfunktionen.

Das Segment Security Information & Event Management (SIEM) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,20 % wachsen.

Nach Bereitstellungsmodus

On-Premise-gesteuerter Markt aufgrund der Abhängigkeit von der Legacy-Infrastruktur

Auf der Grundlage des Bereitstellungsmodus wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Im Jahr 2025 dominierte das On-Premise-Segment den Weltmarkt. Viele Betreiber bevorzugen On-Premise-Lösungen, um die volle Kontrolle über Sicherheitsprotokolle zu behalten, Latenzzeiten zu minimieren und die Gefährdung durch externe Netzwerke zu verringern. Darüber hinaus erfordern regulatorische Anforderungen und interne Risikorichtlinien häufig eine lokale Datenspeicherung und -verarbeitung. Die Notwendigkeit, einen unterbrechungsfreien Betrieb in abgelegenen und risikoreichen Umgebungen sicherzustellen, verstärkt die Bevorzugung von Cybersicherheits-Frameworks vor Ort in allen Upstream- und Raffinerieanlagen.

Es wird erwartet, dass das Cloud-basierte Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,13 % wächst.

Auf Antrag

Upstream-Markt (Exploration und Produktion) ist aufgrund der hohen Asset-Connectivity-Exposition führend

Je nach Anwendung wird der Markt in Upstream (Exploration und Produktion), Midstream (Pipelines, Lagerung), Downstream (Raffinierung und Vertrieb) und andere unterteilt.

Im Jahr 2025 dominierte das Upstream-Segment (Exploration und Produktion) den Weltmarkt aufgrund des umfassenden Einsatzes vernetzter und entfernter Betriebssysteme an Bohrstandorten und Offshore-Plattformen. Der zunehmende Einsatz vonSensoren für das Internet der Dinge (IoT)., seismische Datenplattformen und Fernüberwachungslösungen erweitern die Angriffsfläche erheblich. Darüber hinaus befinden sich Upstream-Assets oft in geografisch isolierten Umgebungen, wodurch sie anfälliger für Cyber-Bedrohungen sind und schwieriger kontinuierlich überwacht werden können.

Das Midstream-Segment (Pipelines, Speicher) wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 11,63 % wachsen.

Regionaler Ausblick auf den Öl- und Gas-Cybersicherheitsmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Oil & Gas Cybersecurity Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt wurde im Jahr 2025 auf 10,92 Milliarden US-Dollar geschätzt und liegt auch im Jahr 2026 mit 11,99 Milliarden US-Dollar an der Spitze. Nordamerikas Cybersicherheit in der Öl- und Gasindustrie wird durch die strikte Durchsetzung der Pipeline-Cybersicherheitsvorschriften vorangetrieben, insbesondere durch Vorgaben von Behörden wie der Transportation Security Administration (TSA), die eine kontinuierliche Überwachung und Risikomanagement erfordern. Das ausgedehnte Pipelinenetz und die große Raffineriekapazität der Region erhöhen die Gefährdung durch Cyber-Bedrohungen und machen fortschrittliche Schutzmaßnahmen erforderlich.

US-amerikanischer Cybersicherheitsmarkt für Öl und Gas

Aufgrund des starken Beitrags Nordamerikas und der Dominanz der USA in der Region wurde der US-Markt im Jahr 2025 auf rund 9,31 Milliarden US-Dollar geschätzt, was etwa 29,17 % des weltweiten Umsatzes entspricht.

Europa

Europa wird in den kommenden Jahren voraussichtlich eine Wachstumsrate von 8,88 % verzeichnen, was die zweithöchste aller Regionen ist und im Jahr 2025 einen Wert von 7,85 Mrd. Steigende Cybersicherheitsinvestitionen in alternde Offshore-Anlagen in der Nordsee und die Verbesserung der Infrastruktur tragen ebenfalls zum Marktwachstum bei.

Deutscher Öl- und Gas-Cybersicherheitsmarkt

Der deutsche Markt wurde im Jahr 2025 auf 1,97 Milliarden US-Dollar geschätzt und wird im Jahr 2026 auf rund 2,16 Milliarden US-Dollar geschätzt, was etwa 6,17 % des weltweiten Umsatzes entspricht. Das Marktwachstum in Deutschland wird durch eine starke Betonung industrieller Cybersicherheitsstandards und die Integration mit fortschrittlichen Fertigungssystemen, insbesondere in Raffinerie- und Petrochemiebetrieben, vorangetrieben. Darüber hinaus beschleunigt der zunehmende Fokus auf den Schutz der vernetzten Energieinfrastruktur und digitaler Steuerungssysteme die Investitionen in die Cybersicherheit.

Asien-Pazifik

Der asiatisch-pazifische Raum hatte im Jahr 2025 einen Wert von 6,99 Milliarden US-Dollar. In der Region hatten Indien und China im Jahr 2025 einen Wert von 1,44 Milliarden US-Dollar bzw. 2,13 Milliarden US-Dollar. Der rasche Ausbau der Raffineriekapazitäten, der Pipeline-Infrastruktur und der LNG-Terminals in Ländern wie China und Indien treibt den Markt an. Die zunehmende Einführung digitaler Ölfeldtechnologien und automatisierter Kontrollsysteme erweitert die Cyber-Risikolandschaft.

Indischer Öl- und Gas-Cybersicherheitsmarkt

Der indische Markt machte rund 4,50 % des weltweiten Umsatzes aus. Indiens Markt wird durch den Ausbau von Pipeline-Netzwerken und Raffineriekapazitäten angetrieben, was die Gefährdung durch Cyber-Risiken in der gesamten vernetzten Infrastruktur erhöht. Die zunehmende Einführung digitaler Überwachungssysteme und SCADA-basierter Abläufe durch Ölunternehmen des öffentlichen Sektors beschleunigt die Nachfrage nach fortschrittlichen Lösungen weiterCybersicherheitLösungen.

Chinas Cybersicherheitsmarkt für Öl und Gas

Der Markt in China macht rund 6,66 % des weltweiten Umsatzes aus.

Japanischer Cybersicherheitsmarkt für Öl und Gas

Der japanische Markt hatte im Jahr 2025 einen Wert von rund 1,11 Milliarden US-Dollar, was etwa 3,47 % des weltweiten Umsatzes ausmachte.

Lateinamerika

Langfristig wird in Lateinamerika ein moderates Wachstum dieses Marktes erwartet. Der Markt wurde im Jahr 2025 auf 1,71 Milliarden US-Dollar geschätzt. Der Markt wird durch die Modernisierung der Offshore-Explorations- und Pipeline-Infrastruktur vorangetrieben, wodurch der Bedarf an sicheren digitalen und betrieblichen Systemen steigt.

Brasilianischer Öl- und Gas-Cybersicherheitsmarkt

Der brasilianische Markt hatte im Jahr 2025 einen Wert von 0,85 Milliarden US-Dollar und machte etwa 2,67 % des weltweiten Umsatzes aus.

Naher Osten und Afrika

Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein deutliches Wachstum dieses Marktes erwartet. Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 4,46 Milliarden US-Dollar, angetrieben durch umfangreiche Investitionen in digitale Ölfelder,Intelligente Raffinerienund Exportinfrastruktur, insbesondere durch nationale Ölgesellschaften. Der verstärkte Fokus auf den Schutz kritischer Vermögenswerte wie Pipelines, LNG-Terminals und Offshore-Betriebe beschleunigt die Einführung von Cybersicherheit in der gesamten Region.

GCC-Markt für Cybersicherheit für Öl und Gas

Der GCC-Markt wurde im Jahr 2025 auf 2,83 Milliarden US-Dollar geschätzt, was etwa 8,87 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Partnerschaften, Geschäftsausweitung und technologische Fortschritte führender Unternehmen zur Steigerung ihres Marktanteils

Der globale Cybersicherheitsmarkt für Öl und Gas ist stark konsolidiert, mit prominenten Akteuren wie Honeywell International Inc., Siemens AG, Schneider Electric SE, ABB Ltd. und anderen. Auf dem Markt tätige Unternehmen verfolgen gezielte Wachstumsstrategien, die sich auf die Stärkung ihres Produktportfolios, ihrer technischen Fähigkeiten, den Ausbau ihrer Produktionspräsenz und anderer Bereiche konzentrieren.

- Beispielsweise erweiterte Honeywell im April 2023 seine Cybersicherheitsangebote für den Öl- und Gassektor durch die Erweiterung seines industriellen Cybersicherheitsportfolios, das sich auf den Schutz von Umgebungen der Betriebstechnik (OT) wie Raffinerien und Pipelines konzentriert. Das Unternehmen führte erweiterte Funktionen zur Bedrohungserkennung und zum Risikomanagement ein, die in seine Kontrollsysteme integriert sind. Ziel dieser Initiative war es, Betreiber dabei zu unterstützen, veraltete industrielle Steuerungssysteme (ICS) zu schützen und gleichzeitig die Einhaltung sich entwickelnder regulatorischer Anforderungen in der gesamten kritischen Energieinfrastruktur sicherzustellen.

Weitere wichtige Akteure auf dem Weltmarkt sind Cisco Systems, Inc., Palo Alto Networks, Inc., Fortinet, Inc. und IBM Corporation. Von diesen Unternehmen wird erwartet, dass sie der Einführung neuer Produkte und Kooperationen Priorität einräumen, um ihren globalen Marktanteil im Prognosezeitraum zu erhöhen.

LISTE DER WICHTIGSTEN CYBERSICHERHEITSUNTERNEHMEN IM ÖL- UND GASPROFIL

- Honeywell International Inc.(UNS.)

- Siemens AG(Deutschland)

- Schneider Electric SE (Frankreich)

- ABB AG (Schweiz)

- Cisco Systems, Inc.(UNS.)

- Palo Alto Networks, Inc.(UNS.)

- Fortinet, Inc. (USA)

- IBM Corporation (USA)

- Microsoft Corporation (USA)

- Kaspersky Industrial Cybersecurity (KICS) (Russland)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2024:Schneider Electric hat seine EcoStruxure Cybersecurity-Plattform für erweitertÖl und GasAnwendungen mit Schwerpunkt auf der Sicherung vernetzter Industrieanlagen. Das Update führte eine verbesserte Netzwerksegmentierung und Endpunktschutz für ICS- und SCADA-Systeme ein. Diese Entwicklung unterstützte Öl- und Gasbetreiber dabei, ihre Widerstandsfähigkeit gegen Cyber-Bedrohungen zu stärken und gleichzeitig die betriebliche Effizienz in vor- und nachgelagerten Anlagen aufrechtzuerhalten.

- August 2023:IBM stärkte seine Cybersicherheitsdienste für den Öl- und Gassektor durch die Integration KI-gesteuerter Bedrohungsinformationen und -analysen in seine Angebote für Security Operations Center (SOC). Die Initiative konzentrierte sich auf die Verbesserung der Echtzeit-Bedrohungserkennung in Industrie- und Unternehmenssystemen, um Energieunternehmen in die Lage zu versetzen, Cyber-Risiken zu bewältigen und die betriebliche Widerstandsfähigkeit proaktiv zu verbessern.

- Juli 2023:Cisco erweiterte sein industrielles Cybersicherheitsportfolio durch die Einführung verbesserter Netzwerksicherheitslösungen, die speziell auf die Öl- und Gasinfrastruktur zugeschnitten sind. Das Unternehmen konzentrierte sich auf die Sicherung von Pipeline-Netzwerken und entfernten Betriebsstandorten durch fortschrittliche Bedrohungserkennung und sichere Konnektivitätslösungen.

- Juni 2023: Siemens stärkte seine Cybersicherheitskapazitäten für Öl und Gas durch die Integration fortschrittlicher OT-Sicherheitslösungen in seine digitalen Energieplattformen. Das Unternehmen konzentrierte sich auf die Sicherung von SCADA- und industriellen Automatisierungssystemen, die in Pipeline- und Raffineriebetrieben eingesetzt werden. Dieser Schritt ermöglichte Echtzeitüberwachung und Bedrohungserkennung für verteilte Anlagen und hilft Energiebetreibern, Cyberrisiken zu mindern, die mit zunehmender Digitalisierung und Fernabläufen verbunden sind.

- Mai 2023: Fortinet hat sein Angebot erweitertOT-SicherheitPlattform zur Erfüllung der Cybersicherheitsanforderungen in Öl- und Gasbetrieben. Das Unternehmen führte verbesserte Systeme zur Netzwerksegmentierung und Intrusion Prevention ein, die speziell auf SCADA- und Industrienetzwerke zugeschnitten sind. Dies trug dazu bei, die Pipeline- und Raffinerie-Infrastruktur vor immer raffinierteren Cyber-Bedrohungen zu schützen.

- September 2022:ABB setzte fortschrittliche Cybersicherheitslösungen für ein großes Ölraffinerieprojekt ein und konzentrierte sich dabei auf die Sicherung verteilter Steuerungssysteme (DCS) und industrieller Netzwerke. Das Unternehmen integrierte Tools zur Echtzeitüberwachung und Anomalieerkennung, um kritische Abläufe zu schützen. Ziel dieser Initiative war es, die Betriebssicherheit zu verbessern und das Risiko zu verringern, dass die Reaktion auf einen Cyber-Vorfall Auswirkungen auf die Weiterentwicklungsprozesse haben würde.

BERICHTSBEREICH

Die globale Öl- und Gas-Cybersicherheitsmarktanalyse bietet eine eingehende Untersuchung der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 10,60 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Sicherheitstyp, Lösungstyp, Bereitstellungsmodus, Anwendung und Region |

| Nach Sicherheitstyp |

|

| Nach Lösungstyp |

|

| Nach Bereitstellungsmodus |

|

| Per Bewerbung |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 31,93 Milliarden US-Dollar und soll bis 2034 78,93 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert in Nordamerika bei 10,92 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 10,60 % aufweisen wird.

Das Segment Netzwerksicherheit war nach Sicherheitstyp Marktführer.

Der zunehmende Einsatz von Edge Computing im Ölfeldbetrieb treibt den Markt an.

Honeywell International Inc., Siemens AG, Schneider Electric SE und ABB Ltd. gehören zu den führenden Akteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2025.

Die Ausweitung vernetzter ICS/SCADA-Systeme, strengere Vorschriften für kritische Infrastrukturen und die zunehmende Abhängigkeit von Remote- und Cloud-basierten Abläufen sind wichtige Faktoren, die voraussichtlich die Einführung von Cybersicherheit in der Öl- und Gasindustrie begünstigen werden.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 205

20% kostenlose Anpassung erhalten

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf