Digital Thread-Marktgröße, Marktanteil und Branchenanalyse, nach Technologie (Product Lifecycle Management (PLM), Computer-Aided Design (CAD), Computer-Aided Manufacturing (CAM), Application Lifecycle Management (ALM), Materialbedarfsplanung (MRP), Enterprise Resource Planning (ERP) und andere), nach Modul (Datenmanagement und -integration, Konnektivität und Interoperabilität und andere), nach Bereitstellung (lokal und cloudbasiert), nach Endbenutzer (Automobilindustrie, Energie und Versorgung, Verbraucher). Elektronik, Industrie, medizinische Geräte und Pharmazeutika und andere) und regionale

WICHTIGE MARKTEINBLICKE

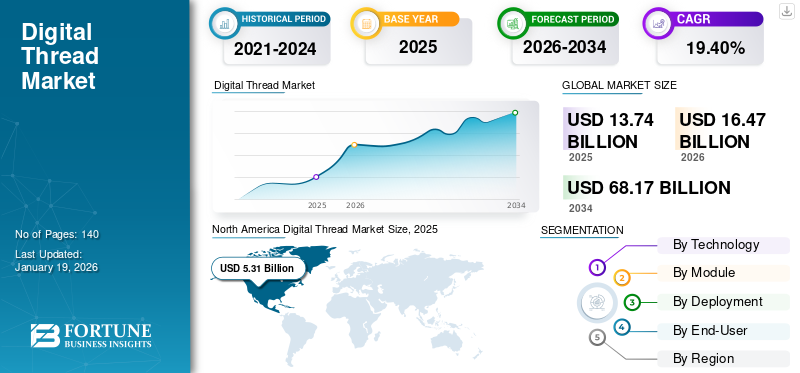

Die globale Marktgröße für digitale Fäden wurde im Jahr 2025 auf 13,74 Milliarden US-Dollar geschätzt und soll von 16,47 Milliarden US-Dollar im Jahr 2026 auf 68,17 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 19,40 % im Prognosezeitraum entspricht. Nordamerika dominierte den Markt mit einem Anteil von 38,60 % im Jahr 2025.

Ein digitaler Thread stellt den Datenfluss über die Leistung und Anwendung eines Produkts dar, von der Entwurfsphase über die Herstellung, den Verkauf, die Nutzung bis hin zur eventuellen Entsorgung oder dem Recycling. Daher veranlasst die Forderung nach verbesserter Produktrückverfolgbarkeit und erhöhter betrieblicher Effizienz Hersteller dazu, digitale Thread-Lösungen einzuführen. Der zunehmende Fokus auf vorausschauende Wartung undDigitale Zwillingesteigert den Einsatz digitaler Thread-Technologien in verschiedenen Wachstumssektoren weiter und erhöht so den Marktanteil. Gleichzeitig schätzt das Weltwirtschaftsforum, dass intelligente Fertigungstechnologien, digitale Zwillinge und Fäden bis 2025 3,7 Billionen US-Dollar zur Weltwirtschaft beitragen werden.

Wenn Unternehmen anspruchsvollere und innovativere Projekte in Angriff nehmen, wird der digitale Thread zu einem wichtigen Faktor für datengesteuerte Entscheidungen und kurbelt das Marktwachstum erheblich an. Die zunehmende Implementierung von Industrie 4.0-Technologien wirkt sich erheblich auf das Marktwachstum aus. Diese Elemente tragen dazu bei, den Marktanteil auszubauen. Die Hauptakteure auf diesem Markt sind Siemens AG, PTC, Inc., Dassault Systèmes, IBM Corporation, SAP SE, Rockwell Automation, Inc., Autodesk Inc., Oracle Corporation, Aveva Group Limited und Accenture.

Die COVID-19-Pandemie verlangsamte zunächst das Wachstum des Marktes, da der weltweite Wirtschaftsrückgang im Jahr 2020 die Unternehmensbudgets einschränkte und verzögertedigitale TransformationInvestitionen. Es gab jedoch einen deutlichen Wandel hin zu einer beschleunigten digitalen Einführung, was die mittel- bis langfristigen Aussichten insgesamt verbesserte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Integration generativer KI mit Digital Thread durch Verbesserung der Fähigkeiten zur Förderung des Marktwachstums

Generative KI verbessert die Fähigkeiten des digitalen Threads, indem sie eine verfeinerte Datenanalyse, Automatisierung und Entscheidungsfindung während des gesamten Produktlebenszyklus ermöglicht. Diese Threads verbinden verschiedene Phasen der Produktreise, von Design und Produktion bis hin zu Betrieb und Wartung, indem sie Daten, Prozesse und Systeme vereinheitlichen.Generative KIstärkt diese Threads, indem es die Datenerfassung und -verfolgung in Echtzeit ermöglicht, die Leistung optimiert und potenzielle Fehler vorhersagt.

AUSWIRKUNGEN wechselseitiger Zölle

Tariferhöhungen führen zu Kostensteigerungen und IT-Verzögerungen

Diese Zölle erhöhen direkt die Preise für importierte Hardware und erhöhen die Produktionskosten in der gesamten digitalen Infrastruktur. Unvorhersehbare Tarifpolitiken führen zu schnellen Beschaffungsverschiebungen und erschweren die Transparenz der Lieferkette in Echtzeit. Unternehmen, die nicht über eine Digital-Thread-Integration verfügen, haben Schwierigkeiten, die Kostenrechnungen für Materialänderungen zu verfolgen, und sind daher mit einem Margenverfall konfrontiert. Die steigenden Kosten und die wirtschaftliche Unsicherheit aufgrund dieser Zölle schmälern auch die globalen IT-Budgets, was zu Verzögerungen bei digitalen Initiativen führt. Die International Data Corporation (IDC) gibt an, dass die Zölle das Wachstum der IT-Ausgaben im Jahr 2025 um 1,5–2 % senken könnten.

Markttrends für digitale Fäden

Steigender Bedarf an Automatisierung in der Fertigung wird sich zu einem wichtigen Markttrend entwickeln

Der aktuelle Wandel hin zur Automatisierung in der Fertigung bietet wichtige Erkenntnisse für den Digital-Thread-Markt. Da Hersteller zunehmend auf Automatisierung setzen, wird der Bedarf an integrierten Systemen, die eine Echtzeit-Sichtbarkeit der Daten ermöglichen, immer wichtiger. Digital-Thread-Lösungen können die Kommunikation zwischen automatisierten Systemen verbessern und einen reibungslosen Informationsfluss entlang der Produktionslinie gewährleisten. Unternehmen, die diese Technologien speziell für automatisierte Fertigungsumgebungen entwickeln, können von dieser steigenden Nachfrage profitieren und so den Marktanteil von Digital Threads steigern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach integriertem Lebenszyklusmanagement zur Unterstützung des Marktwachstums

Die wachsende Nachfrage nach umfassendem Lifecycle-Management in verschiedenen Branchen ist ein wesentlicher Faktor, der den Digital-Thread-Markt vorantreibt. Unternehmen suchen nach effizienten Prozessen, die den Echtzeit-Datenaustausch und die Teamarbeit über den gesamten Produktlebenszyklus hinweg ermöglichen, von der Entwicklung und Produktion bis hin zur Wartung und Demontage. Dieser Bedarf an einheitlichen Managementlösungen fördert die Einführung dieser Thread-Technologien und ermöglicht es Unternehmen, die betriebliche Effizienz zu steigern und die Entscheidungsfindung zu verbessern. Dadurch wird das Wachstum des Digital-Thread-Marktes vorangetrieben.

Marktbeschränkungen

Bedenken hinsichtlich der Datensicherheit und des Datenschutzes behindern Markterweiterungen

Die flächendeckende Implementierung digitaler Thread-Systeme könnte die Wahrscheinlichkeit von Cyberangriffen erhöhen, insbesondere da immer mehr sensible Informationen über digitale Kanäle ausgetauscht werden. Das National Institute of Standards and Technology (NIST) berichtet, dass etwa 50 % der Unternehmen weltweit Datenschutzverletzungen erleben, was Bedenken hinsichtlich der Sicherheit von Thread-Systemen in wichtigen Sektoren hervorruft.

Marktchancen

Aufbau digitaler Threads mit Enterprise iPaaS zur Schaffung lukrativer Marktchancen

Digitale Threads innerhalb einesIntegrationsplattform als Service (iPaaS)ermöglichen es Unternehmen, Daten und Prozesse während des gesamten Produktlebenszyklus zu verbinden, einschließlich Design, Herstellung, Bereitstellung und Kundensupport. Durch die Implementierung von iPaaS können Unternehmen ihre Abläufe ganzheitlich und vernetzt betrachten, bessere Entscheidungen treffen, die Qualität der Produkte verbessern und den Zeitaufwand für betriebliche Aktivitäten verkürzen. Eine solche Möglichkeit für Unternehmen ermöglicht es ihnen, ihre Abläufe zu rationalisieren, Kosten zu senken und das Kundenerlebnis zu verbessern und sich so als Branchenführer hervorzuheben.

SEGMENTIERUNGSANALYSE

Durch Technologie

Steigende Notwendigkeit, den gesamten Produktentwicklungsprozess durch PLM-Technologie effektiv zu integrieren, steigerte die Marktnachfrage

Basierend auf der Technologie ist der Markt in Product Lifecycle Management (PLM), Computer-Aided Design (CAD), Computer-Aided Manufacturing (CAM), Application Lifecycle Management (ALM), Material Requirements Planning (MRP), Enterprise Resource Planning (ERP) unterteilt.Manufacturing Execution System (MES), und andere.

Das Segment Product Lifecycle Management (PLM) dominierte den Markt mit einem Anteil von 20,18 % im Jahr 2026. Das Wachstum dieses Segments ist auf die steigende Nachfrage nach umfassender Rückverfolgbarkeit, Transparenz und Integration im gesamten Produktentwicklungsprozess zurückzuführen. Unternehmen möchten die Produktleistung verbessern und die Lebenszykluskosten senken. Sie nutzen PLM-Systeme für Simulationen, die Modellierung digitaler Zwillinge und die Zusammenarbeit zwischen Teams auf der ganzen Welt.

Das Segment Computer-Aided Manufacturing (CAM) wird im gesamten Prognosezeitraum die höchste CAGR verzeichnen. Das deutliche Wachstum wird vor allem durch die zunehmende Integration von CAM-Technologien in die Digital-Thread-Frameworks vorangetrieben. Die zunehmende Implementierung intelligenter Fabriken undIndustrie 4.0Methoden steigern die Nachfrage nach digital vernetzten CAM-Systemen.

Nach Modul

Die zunehmende Nutzung der Datenerfassung zur Verbesserung der Leistung und Produktfähigkeit unterstützte das Segmentwachstum

Je nach Modul ist der Markt in Datenmanagement und -integration, Konnektivität und Interoperabilität, Datenerfassung sowie Analyse und Visualisierung unterteilt.

Die Kategorie der Datenerfassung erzielte den höchsten Umsatz und erreichte im Jahr 2026 ihren höchsten Anteil von 34,90 %. Diese Dominanz ist auf ihre Initiativen zur digitalen Transformation zurückzuführen, die präzise und häufige Daten aus allen Datenerfassungsprozessen sammeln. Viele Endbenutzer sammeln in der Regel Betriebs- und Leistungsdaten verbundener Anlagen mithilfe eingebetteter Systeme, IoT-Sensoren und Edge-Geräte und konzentrieren sich dabei auf die Überwachung der Einhaltung von Vorschriften.vorausschauende Wartungund eine verbesserte Produktqualität, was zu umfangreichen Datenanforderungen führt.

Es wird erwartet, dass das Analyse- und Visualisierungssegment im Prognosezeitraum die höchste CAGR verzeichnen wird. Unternehmen nutzen Analysen, um schnelle, fundierte Entscheidungen auf der Grundlage vernetzter Fertigungsdaten zu treffen. Auch der Anstieg an Self-Service-BI-Tools und benutzerfreundlichen Dashboards erhöht die Nachfrage auf dem Markt.

Durch Bereitstellung

Cloud-basierte Bereitstellung dominiert den Markt mit seinen kosteneffizienten Funktionen

Basierend auf der Bereitstellung wird der Markt in lokal und cloudbasiert unterteilt.

Das cloudbasierte Segment führt den Markt mit einem Anteil von 64,44 % im Jahr 2026 an und wird im Prognosezeitraum voraussichtlich weiterhin mit der höchsten CAGR wachsen. Unternehmen in verschiedenen Branchen nutzen zunehmend Cloud-Plattformen, um eine reibungslose Datenintegration, Skalierbarkeit und Zusammenarbeit in Echtzeit über den gesamten Produktlebenszyklus hinweg zu ermöglichen. Cloudbasierte Digital-Thread-Lösungen machen hohe anfängliche Infrastrukturkosten überflüssig und bieten gleichzeitig Komfort und eine zentralisierte Datenverwaltung. Der zunehmende Bedarf an Remote-Operationen, ausgelöst durch globale Herausforderungen in der Lieferkette und hybride Arbeitsumgebungen, zwingt Unternehmen dazu, cloudbasierte Tools einzuführen.

Vor-Ort-Installationen bieten eine verbesserte Anpassung und Leistungsoptimierung, sodass Unternehmen die Digital-Thread-Funktionalitäten an ihre individuellen Entwicklungs- und Produktionsumgebungen anpassen können.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Segment Unterhaltungselektronik dominierte den Markt mit steigender Nachfrage nach kosten- und zeiteffizienten Ansätzen

Basierend auf dem Endverbraucher wird der Markt in Automobil, Energie und Versorgung kategorisiert. Unterhaltungselektronik, Industrie, medizinische Geräte und Pharmazeutika, Luft- und Raumfahrt und Verteidigung und andere.

Das Segment der Unterhaltungselektronik war im Jahr 2024 anteilsmäßig das größte am Markt. Die Branche der Unterhaltungselektronik ist äußerst wettbewerbsintensiv und erfordert einen schnellen Markteintritt. Durch die Einführung eines digitalen Threads können Marken und Hersteller von Unterhaltungselektronik ihre Markteinführung beschleunigen, Kosten senken und eine bessere Zusammenarbeit zwischen Teams fördern. Einer Studie von Deloitte zufolge konnten Unternehmen, die einen Digital-Thread-Ansatz eingeführt haben, eine Verkürzung der Entwicklungszeit um bis zu 50 % und eine Steigerung der Gesamteffizienz um 30 % verzeichnen.

Es wird erwartet, dass das Segment Medizingeräte und Pharmazeutika im Prognosezeitraum die höchste CAGR verzeichnen wird. Da Medizin- und Pharmaunternehmen in einem strengen, komplexen regulatorischen Umfeld tätig sind, schützen digitale Threads die Rückverfolgbarkeit, stellen die Einhaltung von Vorschriften sicher und verbessern die betriebliche Effizienz. Durch die Verknüpfung von Daten über den gesamten Produktlebenszyklus von der Arzneimittelentwicklung bis zur Herstellung und zum Vertrieb verbessern diese Threads das Qualitätsmanagement und verringern Fehler in Forschung und Entwicklung.

REGIONALER AUSBLICK AUF DEN DIGITALEN FADENMARKT

Basierend auf der Region ist der Markt in Nordamerika, Südamerika, den asiatisch-pazifischen Raum, Europa sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Digital Thread Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 5,31 Milliarden US-Dollar, was 38,60 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 6,32 Milliarden US-Dollar erreichen. Dies ist auf die proaktive Einführung fortschrittlicher Fertigungstechnologien in der Region und einen starken Fokus auf die digitale Transformation in verschiedenen Branchen zurückzuführen. Die zunehmende Betonung vonIntelligente Fabrikenund unterstützende staatliche Maßnahmen wie das Science Act fördern Innovationen in der digitalen Technik und der Echtzeit-Datenintegration. Die Präsenz großer Technologieanbieter und eine starke F&E-Architektur fördern die Implementierung digitaler Threads-Frameworks in der Region zusätzlich.

In den USA wird der Markt durch die zunehmende Integration von angetriebenIntelligente FertigungSysteme und die steigende Nachfrage nach Echtzeit-Datensynchronisierung in komplexen Lieferketten. Der US-Markt soll bis 2026 ein Volumen von 4,51 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 4,41 Milliarden US-Dollar, was 32,00 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 5,38 Milliarden US-Dollar erreichen wird. Der asiatisch-pazifische Markt für digitale Fäden wird voraussichtlich die höchste Wachstumsrate verzeichnen, angetrieben durch die rasche Industrialisierung, zunehmende Investitionen in die digitale Transformation und unterstützende staatliche Maßnahmen zur Förderung intelligenter Fertigung und Industrie 4.0. Nationen wie China, Japan und Indien stehen bei der Einführung digitaler Thread-Technologien in dieser Region an vorderster Front. Darüber hinaus beschleunigen billige Arbeitskräfte und ein breites Netzwerk das Wachstum in dieser Region. Der japanische Markt soll bis 2026 ein Volumen von 1,16 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,73 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,74 Milliarden US-Dollar erreichen.

Südamerika

Der Markt in Südamerika verzeichnet ein stabiles Wachstum aufgrund der jüngsten technologischen Veränderungen bei der Ressourcengewinnung und der Energiewende sowie der anfänglichen Nachfrage nach der Verwaltung komplexer Lieferketten und des Arbeitskräftebedarfs. Lateinamerika trug im Jahr 2025 etwa 0,92 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 6,70 % entspricht, und wird im Jahr 2026 voraussichtlich 1,08 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 mit einer Bewertung von 2,48 Milliarden US-Dollar 18,00 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 2,95 Milliarden US-Dollar erreichen. Die Region verfügt über eine solide industrielle Basis, insbesondere in den Bereichen Luft- und Raumfahrt, Automobil und Präzisionstechnik, die erheblich zum Wachstum des Marktes beiträgt. „Horizon Europe“ ist ein Regierungsprogramm, das die Einführung digitaler Thread-Technologien vorantreiben wird, um Produktivität und Innovation zu steigern. Der zunehmende Bedarf an Echtzeit-Datensynchronisierung und Rückverfolgbarkeit des Lebenszyklus in regulierten Sektoren führt zu einer schnelleren regionalen Akzeptanz. Der britische Markt soll bis 2026 ein Volumen von 0,66 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen soll.

Naher Osten und Afrika

Die Region Naher Osten und Afrika weist eine geringere Marktpräsenz auf. Die Ausweitung des grenzüberschreitenden Datenflusses und staatliche Initiativen haben sich positiv auf den Markt ausgewirkt, während wirtschaftliche Schwankungen eine Herausforderung darstellen könnten. Im Jahr 2025 hielten der Nahe Osten und Afrika 4,60 % des Weltmarktes und erreichten einen Wert von 0,63 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 0,74 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Marktteilnehmer nutzen Fusionen und Übernahmen, Partnerschaften und Produktentwicklungsstrategien, um ihre Geschäftsreichweite zu erweitern

Wichtige Akteure auf diesem Markt bieten einen digitalen Thread, der es Benutzern ermöglicht, die Produktqualität zu verbessern, die Markteinführungszeit zu verkürzen und das Kundenerlebnis zu verbessern. Sie konzentrieren sich auf den Abschluss von Übernahmeverträgen mit kleinen und lokalen Unternehmen, um ihre Geschäftstätigkeit zu steigern. Darüber hinaus werden Partnerschaften und wichtige Investitionen die Nachfrage nach dieser Technologie steigern.

Liste der profilierten Digital-Thread-Unternehmen

- Siemens AG(Deutschland)

- PTC, Inc. (USA)

- Dassault Systèmes(Frankreich)

- IBM Corporation (USA)

- SAP SE (Deutschland)

- Rockwell Automation, Inc.(UNS.)

- Autodesk Inc.(UNS.)

- Oracle Corporation (USA)

- Aveva Group Limited (Großbritannien)

- Accenture (Irland)

- General Electric Company (USA)

- Ansys, Inc.(UNS.)

- Tata Consultancy Services Limited (Indien)

- Hexagon AB (Schweden)

- Cognizant Deployment Solutions Corporation (USA)

- DXC Deployment Company (USA)

- Bosch Global Software Technologies Private Limited (Indien)

- Bentley Systems, Incorporated (USA)

- Matterport Inc. (USA)

- Prostep Inc (USA)

- Altair Engineering Inc. (USA)

- Capgemini SE (Frankreich)

…und mehr.

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025: IBM hat seine KI-Funktionen für Unternehmen durch die Einführung neuer Hybridtechnologien verbessert, um die Integration und Skalierbarkeit in verschiedenen Umgebungen zu verbessern. Die Innovationen umfassen KI-Agenten, die unter Nutzung von Unternehmensdaten in kürzerer Zeit erstellt werden können. Diese Fortschritte zielen darauf ab, den Markt zu unterstützen, indem sie die Datenorchestrierung und KI-gestützte Automatisierung während des gesamten Produktlebenszyklus unterstützen.

- März 2025: SAP SE gab seine strategische Absicht bekannt, den Fertigungssektor mithilfe flexibler, KI-gestützter Technologien neu zu gestalten. Dies unterstreicht das Engagement von SAP für die Transformation der Digital-Thread-Umgebung durch die Kombination wichtiger Daten über mehrere Funktionen hinweg und die Einbindung generativer und agentenbasierter KI.

- März 2025: Aras, ein SpielerProduktlebenszyklusmanagement (PLM)und Digital-Thread-Lösungen, stellte Aras InnovatorEdge vor, ein Low-Code-API-Management-Framework, das in seine primäre Aras Innovator-Plattform integriert ist. Diese neueste Lösung rationalisiert den Prozess der Erstellung und Integration von APIs und minimiert den Bedarf an Programmier- und Entwicklungskenntnissen.

- August 2024: SAP SE hat durch eine gemeinsame Innovationsinitiative mit der Hilti AG, einem globalen Anbieter von Produkten und Dienstleistungen im Bausektor, neue Cloud-Funktionalitäten für seine SAP Product Lifecycle Management (SAP PLM)-Lösungen eingeführt.

- Februar 2024: Autodesk, Inc. kündigte Autodesk Informed Design an, ein cloudbasiertes System, das Fertigungs- und Design-Workflows integriert, um den Bauprozess und die Gebäudeplanung zu beschleunigen.

INVESTITIONSANALYSE UND CHANCEN

Der Markt bietet ein erhebliches ROI-Potenzial, insbesondere für Unternehmen, die KI-gesteuerte prädiktive Analysen, cloudbasiertes PLM und branchenübergreifende Interoperabilität ermöglichen. Laut einem Branchenanalysten werden bis 2028 80 % der digitalen Threads aus PLM stammen, wobei größere Investitionen getätigt werden, um PLM als grundlegende Plattform für diese Threads zu positionieren, was einem Anstieg gegenüber derzeit 45 % entspricht. Nutzer sollten Unternehmen ins Visier nehmen, die modulare und skalierbare Lösungen anbieten, sowie Möglichkeiten zur Investition in Unternehmen, die auf die digitale Transformation spezialisiert sind.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkte/Typen und führende Produktanwendungen. Darüber hinaus bietet es Einblicke in die Trends der digitalen Garnbranche und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum des Marktes beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 19,40 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Durch Technologie

Nach Modul

Durch Bereitstellung

Vom Endbenutzer

Von Region

|

|

Im Bericht vorgestellte Unternehmen |

Siemens AG (Deutschland) PTC, Inc. (USA) Dassault Systèmes (Frankreich) IBM Corporation (USA) SAP SE (Deutschland) Rockwell Automation, Inc. (USA) Autodesk Inc. (USA) Oracle Corporation (USA) Aveva Group Limited (Großbritannien) Accenture (Irland) |

Häufig gestellte Fragen

Bis 2034 soll der Markt einen Wert von 68,17 Milliarden US-Dollar erreichen.

Im Jahr 2026 wurde der Markt auf 16,47 Milliarden US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 19,40 % verzeichnen.

Nach Technologie war das Segment Product Lifecycle Management (PLM) im Jahr 2024 marktführend.

Steigende Nachfrage nach integriertem Lebenszyklusmanagement zur Unterstützung des Marktwachstums.

Siemens AG, PTC, Inc., Dassault Systèmes, IBM Corporation, SAP SE, Rockwell Automation, Inc., Autodesk Inc., Oracle Corporation, Aveva Group Limited und Accenture sind die Top-Player auf dem Markt.

Nordamerika dominierte den Markt mit einem Anteil von 38,60 % im Jahr 2025.

Nach Endverbrauchern wird erwartet, dass das Segment Medizingeräte und Pharmazeutika im Prognosezeitraum die höchste CAGR verzeichnen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf