Marktgröße, Anteil und Branchenanalyse für digitale Zahlungen, nach Zahlungsart (Mobiles Bezahlen, Online-Banking, Point of Sale, digitale Geldbörse), nach Branche (Medien und Unterhaltung, Einzelhandel, BFSI, Automobil, Medizin und Gesundheitswesen, Transport, Unterhaltungselektronik, andere) und regionaler Prognosebericht, 2026–2034

Marktgrößen- und Branchenanalyse für digitale Zahlungen

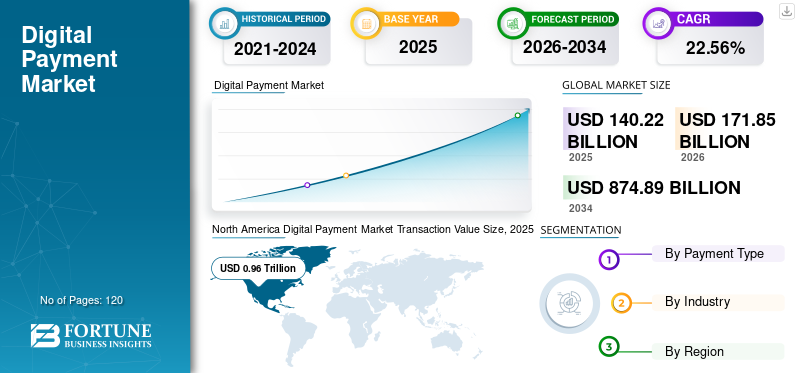

Die Größe des globalen Marktes für digitale Zahlungen wurde im Jahr 2025 auf 140,22 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 171,85 Milliarden US-Dollar im Jahr 2026 auf 874,89 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 22,56 % aufweist. Nordamerika dominierte den digitalen Zahlungsmarkt und hatte im Jahr 2025 einen Marktanteil von 27,2 %.

Der digitale Zahlungsmarkt stellt eine zentrale Säule der globalen Finanzinfrastruktur dar und umfasst Verbraucher-, Unternehmens- und Regierungstransaktionen. Derzeit spiegelt der Markt eine breite Akzeptanz in Industrie- und Entwicklungsregionen wider, unterstützt durch eine tiefe Integration in die Ökosysteme Einzelhandel, Bankwesen, Transport und digitale Dienste. Nordamerika und Europa weisen eine hohe Durchdringung kartenbasierter, brieftaschengesteuerter und Konto-zu-Konto-Zahlungsmodelle auf, während der asiatisch-pazifische Raum eine beschleunigte Akzeptanz verzeichnet, die durch Mobile-First-Plattformen und plattformbasierten Handel vorangetrieben wird.

Historisch gesehen hat sich der Markt von kartenzentrierten elektronischen Zahlungen hin zu digitalen Multi-Rail-Ökosystemen entwickelt. Das frühe Wachstum wurde durch Online-Banking und die Digitalisierung von Verkaufsstellen vorangetrieben. Im Laufe der Zeit führten mobile Zahlungen, digitale Geldbörsen und Echtzeitüberweisungen den Markt in eine Skalierungsphase, die durch schnelle Benutzerakquise und Infrastrukturausbau gekennzeichnet war. In mehreren Regionen nähert sich der Markt mittlerweile der strukturellen Sättigung in grundlegenden Anwendungsfällen, während er durch Mehrwertdienste weiter wächst.

Das mittelfristige Wachstum wird durch eine tiefere Durchdringung in unterversorgte Segmente und branchenspezifische Arbeitsabläufe geprägt. Die langfristige Dynamik hängt von Interoperabilität, grenzüberschreitender Effizienz und eingebetteter Finanzintegration ab. Wendepunkte stehen zunehmend im Zusammenhang mit der Harmonisierung von Vorschriften, der Konvergenz der Plattformen und der vertrauensbasierten Akzeptanzdynamik.

Unter digitaler Zahlung versteht man den Geldtransfer über elektronische Medien wie Mobiltelefone, Tablets, Laptops und andere Geräte. Diese Technologie hat sich in den letzten Jahren kontinuierlich weiterentwickelt. Dem digitalen Zahlungssystem wurden viele neue Zahlungsoptionen hinzugefügt, angefangen bei Online-Transaktionen, dem Durchziehen von Karten, dem Tippen auf NFC-Karten und dem Scannen von Codes. Diese kontinuierliche Weiterentwicklung und verschiedene Zahlungsoptionen fördern die Akzeptanz digitaler Zahlungen. Darüber hinaus steigert das Wachstum der Internetverbindungen an jedem möglichen Ort die Nachfrage nach digitalem Bezahlen. Auch die Verbreitung von Smartphones ermutigt Nutzer, auf digitales Marketing zu setzen.

Die Einführung mobiler Zahlungen dürfte ein enormes Marktwachstum verzeichnen, gefolgt von digitalen Geldbörsen und Point-of-Sale. Technologien wie Near Field Communication (NFC) und Quick Response (QR)-Codes liegen auf dem Markt im Trend. Eine digitale Geldbörse bietet eine direkte Überweisung von einem Konto auf ein anderes, die im Voraus bezahlt oder über ein Bankkonto erfolgen kann. Die Bezahlung am Point-of-Sale erfolgt am Einkaufsschalter. In letzter Zeit haben viele Unternehmen in die Bereitstellung von NFC über Karten investiert, die eine sofortige Überweisung von Geldern vom Prepaid-Konto ermöglichen. Diese verschiedenen Zahlungsoptionen kurbeln das Wachstum des Marktes für digitale Zahlungen an.

Das digitale Bezahlen hat es Unternehmen ermöglicht, über verschiedene Kanäle mit Kunden zu kommunizieren. Ein Kunde kann beispielsweise von einem Omnichannel-Einzelhandelsgeschäft wechseln und über ein beliebiges Medium wie eine Karte oder eine digitale Geldbörse einkaufen und bezahlen. Daher ist es für die Einzelhändler von entscheidender Bedeutung, dem Kunden alle Zahlungsgateways zur Verfügung zu stellen. Der Händler bietet außerdem Prämien, Treuepunkte und Cashback für die Nutzung von Gateways beim Bezahlen an. Somit ist der Kunde auf den meisten verfügbaren Kanälen präsent. All dies schafft vielfältige Chancen für die Anbieter und Unternehmen im digitalen Zahlungsmarkt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für digitale Zahlungen

- Marktgröße 2025: 140,22 Milliarden US-Dollar

- Marktgröße 2026: 171,85 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 874,89 Milliarden US-Dollar

- CAGR: 22,56 % von 2026–2034

- Nordamerika dominierte den digitalen Zahlungsmarkt mit einem Anteil von 27,2 % im Jahr 2025.

- Das Segment der digitalen Geldbörsen bleibt ein wichtiger Treiber des Marktwachstums.

- Für das Segment Mobile Payment wird im Prognosezeitraum ein starkes Wachstum erwartet.

Asien-Pazifik

Mobile-First-Einführung und Super-App-Ökosysteme beschleunigen weiterhin das Marktwachstum.

Nordamerika

Eine ausgereifte Zahlungsinfrastruktur unterstützt Innovationen bei Wallets und eingebetteter Finanzierung.

Europa

Open Banking und regulatorische Harmonisierung stärken die Akzeptanz grenzüberschreitender Zahlungen.

UNS.

Eine fortschrittliche Zahlungsinfrastruktur und eine hohe Nutzung digitaler Geldbörsen unterstützen die Marktexpansion.

Japan

Staatliche Digitalisierungsinitiativen und die Einführung mobiler Geldbörsen unterstützen ein stetiges Marktwachstum.

Mehr lesen

Welche großen Trends und Veränderungen definieren die Branche neu?

Der digitale Zahlungsmarkt durchläuft einen strukturellen Wandel, der durch Automatisierung, Plattformkonvergenz und sich verändernde Verbrauchererwartungen vorangetrieben wird. Digital-First-Betriebsmodelle ersetzen die veraltete Zahlungsinfrastruktur und ermöglichen eine schnellere Transaktionsverarbeitung, Abwicklung in Echtzeit und eine verbesserte Systemstabilität. Die Automatisierung in den Bereichen Betrugserkennung, Abstimmung und Streitbeilegung reduziert betriebliche Reibungsverluste und verbessert gleichzeitig die Skalierbarkeit.

Die Konsolidierung von Plattformen und Ökosystemen verändert die Wettbewerbsdynamik. Zahlungsanbieter positionieren sich zunehmend als Multi-Service-Plattformen und integrieren Zahlungen mit Kredit-, Analyse-, Treue- und Händlerdiensten. Abonnementbasierte Preise und gebündelte Angebote erfreuen sich immer größerer Beliebtheit, insbesondere bei KMU, die vorhersehbare Kosten und vereinfachte Lieferantenbeziehungen anstreben.

Künstliche Intelligenz und datengesteuerte Funktionen definieren Risikomanagement und Personalisierung neu. Fortschrittliche Analysen verbessern die Betrugsprävention, Bonitätsprüfung und Transaktionsüberwachung, ohne das Benutzererlebnis zu beeinträchtigen. Gleichzeitig beeinflussen Datenschutzerwartungen das Plattformdesign und treiben Investitionen in sichere Datenarchitekturen und einwilligungsbasierte Datennutzungsmodelle voran.

Das Kundenverhalten verlagert sich weiterhin hin zu nahtlosen, unsichtbaren Zahlungen. Die Nachfrage nach reibungslosem Checkout, eingebetteten Zahlungen und Omnichannel-Konsistenz steigt branchenübergreifend. Verbraucher erwarten zunehmend Geschwindigkeit, Transparenz und Kontrolle und drängen die Anbieter dazu, benutzerzentriertes Design und kontinuierliche Serviceinnovationen im digitalen Zahlungsmarkt zu priorisieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Was sind heute die stärksten Wachstumstreiber, die diesen Markt prägen?

„Wachsende E-Commerce- und technologiegestützte Initiativen zur Steigerung des Marktwachstums“

Das Aufkommen von E-Commerce- und technologiegestützten Initiativen ist ein Schlüsselfaktor, der die Trends auf dem Markt für digitale Zahlungen vorantreibt. In den letzten Jahren haben sich Samsung Pay, Google, Alipay und Apple zu den Top-Playern im digitalen Zahlungsmarkt entwickelt. Diese Akteure haben massiv in fortschrittliche Technologien investiert und ihr Geschäft auf digitale Zahlungsdienste ausgeweitet. Beispielsweise hat Alibaba, ein in China ansässiges E-Commerce-Unternehmen, Alipay gegründet, um Zahlungsdienste zwischen Verkäufern und Kunden zu erleichtern, ihre Abläufe zu verbessern und die Kundenbindung zu verbessern.

Darüber hinaus bietet die Einführung der Distributed-Ledger-Technologie (DLT) mehrere Vorteile, wie z. B. skalierbare und dezentrale Geschäftskontinuität. Civic, ein Anbieter der e-KYC-Plattform, bietet beispielsweise eine sichere digitale Identität zu reduzierten Kosten. In ähnlicher Weise hat die Cloud-Technologie auch die Forschung und Entwicklung digitaler Zahlungsangebote vorangetrieben. Paygilant beispielsweise ist ein cloudbasierter Dienst, der mithilfe einer innovativen mobilen Zahlungsanwendung Betrug zum Zeitpunkt der Zahlung erkennt. All diese technologischen Fortschritte dürften das Wachstum des Marktes für digitale Zahlungen vorantreiben.

Der Markt für digitale Zahlungen wird durch eine Kombination aus strukturellen Nachfrageverschiebungen, ermöglichenden angebotsseitigen Fähigkeiten und externen Katalysatoren geprägt, die die langfristige Akzeptanz stärken. Auf der Nachfrageseite haben sich die Erwartungen der Verbraucher entscheidend in Richtung Geschwindigkeit, Bequemlichkeit und reibungslose Transaktionen verschoben. Digital-native Verbraucher bevorzugen in alltäglichen Anwendungsfällen zunehmend mobile Zahlungen, digitale Geldbörsen und kontaktlose Lösungen. Unternehmen reagieren darauf, indem sie digitale Zahlungsfunktionen in E-Commerce-Plattformen, Abonnementmodelle und Arbeitsabläufe zur Servicebereitstellung integrieren.

Aus angebotsseitiger Sicht haben Fortschritte in der Zahlungsinfrastruktur die Eintrittsbarrieren gesenkt und die Skalierbarkeit verbessert. Cloud-native Zahlungsplattformen, Anwendungsprogrammierschnittstellen und modulare Zahlungsgateways ermöglichen Anbietern die schnelle Bereitstellung von Diensten in allen Regionen. Verbesserte Datenanalyse- und Betrugserkennungsfunktionen haben die Transaktionssicherheit erhöht und das Vertrauen bei Händlern und Endbenutzern gestärkt. Der Zugang zu Risikokapital und strategischen Investitionen unterstützt weiterhin Innovationen in den Bereichen Zahlungsorchestrierung, Abwicklungsoptimierung und eingebettete Finanzmodelle.

„Steigerung der Akzeptanz digitaler Zahlungen bei der Generation Z, um zum Wachstum des Marktes beizutragen“

Verbraucher setzen zunehmend auf bargeldlose Zahlungsmethoden, die eine einfachere und bequemere Möglichkeit bieten, Geld zwischen Bankkonten zu überweisen. Dadurch dürften kostengünstigere Terminals und Asset-Lite-Modi wie QR-Codes in den kommenden Jahren ein deutliches Wachstum verzeichnen.

Dieser zunehmende Trend zum digitalen Bezahlen ist hauptsächlich auf die schnelle Einführung digitaler Zahlungsdienste durch die Millennials zurückzuführen. Die Generation Z neigt naturgemäß eher zur Einführung digitalisierter Dienste. Online-Banking ist der von Jugendlichen am häufigsten genutzte Bankweg. Es besteht eine wachsende Nachfrage der Generation Z nach personalisierteren, flexibleren und hochrelevanten Verbrauchererlebnissen. Darüber hinaus ist die wachsende Nachfrage nach einem verbesserten Benutzererlebnis ein Schlüsselfaktor für das Geschäftswachstum. Da sich Zahlungsdienste weiterentwickeln, wird die Bereitstellung eines besseren Kundenerlebnisses immer wettbewerbsfähiger. Mit diesen Diensten können Anbieter mit ihren Kunden in Kontakt treten. Dies ist einer der wachsenden Trends in der digitalen Zahlungsbranche.

Mehrere Marktteilnehmer bieten Prämien für digitale Zahlungstransaktionen an, was zufällig ein aktueller Markttrend ist. Banken und Einzelhändler investieren erheblich in die Bereitstellung von Prämienpunkten für Nutzer digitaler Zahlungen. Beispielsweise bietet Amazon einen fairen Rabatt auf den Gesamtkaufbetrag, wenn das Geld per Netbanking oder einer bestimmten Kreditkarte bezahlt wird. Der Trend dürfte zu einem intensiven Wettbewerb und erheblichen Marktchancen für die Marktteilnehmer im digitalen Zahlungsverkehr führen.

Externe Katalysatoren beschleunigen das Wachstum des Marktes für digitale Zahlungen weiter. Regulierungsinitiativen zur Förderung der bargeldlosen Wirtschaft und der finanziellen Inklusion haben den Zugang zu digitalen Zahlungssystemen erweitert, insbesondere in Schwellenländern. Offene Banking-Frameworks und Echtzeit-Zahlungsmandate fördern Interoperabilität und Wettbewerb. Gleichzeitig erhöhen die makroökonomische Volatilität und der Wandel hin zum digitalen Handel die Abhängigkeit von robusten, überprüfbaren Zahlungskanälen. Innovationswellen im Zusammenhang mit mobiler Konnektivität, Plattformökonomie und digitalen Identitätssystemen verändern weiterhin das Transaktionsverhalten.

Zusammengenommen stärken diese Treiber das nachhaltige Wachstum des Marktes für digitale Zahlungen, indem sie die Verbrauchernachfrage mit einer skalierbaren Infrastruktur und einem unterstützenden politischen Umfeld in Einklang bringen. Das Ergebnis ist ein Markt, dessen Umfang, Komplexität und strategische Bedeutung in den globalen Finanzökosystemen kontinuierlich wachsen.

Was sind die wesentlichen Hemmnisse und strukturellen Herausforderungen?

Trotz des starken Wachstums des digitalen Zahlungsmarkts ist die Branche mit mehreren strukturellen Einschränkungen konfrontiert, die sich auf die Skalierbarkeit und langfristige Rentabilität auswirken. Aufgrund der Lizenzanforderungen, der Kapitalintensität und der Notwendigkeit einer sicheren Transaktionsinfrastruktur bleiben die Eintrittsbarrieren für neue Teilnehmer hoch. Um eine Größenordnung zu erreichen, ist eine umfassende Integration mit Banken, Händlern und Regulierungsbehörden erforderlich, was den Markteintritt und die Expansionszeit verlangsamen kann.

Die Komplexität von Vorschriften und Compliance stellt eine ständige Herausforderung dar. Anbieter digitaler Zahlungen müssen regional fragmentierte regulatorische Rahmenbedingungen bewältigen, darunter Datenschutz, Geldwäschebekämpfung und „Know-Your-Customer“-Verpflichtungen. Regulatorische Änderungen können Betriebsmodelle schnell verändern, was zu höheren Compliance-Kosten und betrieblicher Unsicherheit führt. Grenzüberschreitende Zahlungsdienste unterliegen einer zusätzlichen Prüfung, was eine reibungslose internationale Expansion einschränkt.

Technologie- und Betriebsrisiken wirken sich auch auf die Marktstabilität aus. Bedrohungen der Cybersicherheit, raffinierter Betrug und Systemausfälle stellen Reputations- und Finanzrisiken dar. Die Aufrechterhaltung sicherer, ständig verfügbarer Plattformen erfordert kontinuierliche Investitionen in Infrastruktur, Talente und Risikomanagementfunktionen. Der Fachkräftemangel in den Bereichen Cybersicherheit, Datentechnik und Einhaltung gesetzlicher Vorschriften belastet die betriebliche Widerstandsfähigkeit zusätzlich.

Marktsättigung und Margendruck sind in entwickelten Regionen zunehmende Sorgen. Der intensive Wettbewerb zwischen Zahlungsdienstleistern senkt die Transaktionsgebühren und erhöht die Kosten für die Kundenakquise. Da sich die Differenzierung verringert, müssen Anbieter Innovationsausgaben gegen Rentabilität abwägen, was zu Druck auf die langfristigen Renditeprofile im digitalen Zahlungsmarkt führt.

SEGMENTIERUNG

Der Markt für digitale Zahlungen ist nach Zahlungsarten und Endverbrauchsbranchen segmentiert und spiegelt unterschiedliche Akzeptanztreiber, Monetarisierungsmodelle und Wertschöpfungspfade wider. Jedes Segment weist eine unterschiedliche Wachstumsdynamik auf, die durch Verbraucherverhalten, Infrastrukturbereitschaft, regulatorische Anpassung und Wettbewerbsintensität geprägt ist.

Nach Zahlungsartenanalyse

„Mobile-Payment- und Digital-Wallet-Segmente sollen im Prognosezeitraum den maximalen Umsatz generieren“

Das Segment der Zahlungsarten ist in mobiles Bezahlen, Online-Banking, Point of Sale (POS) und digitale Geldbörse unterteilt.

Unter diesen Segmenten wird das mobile Zahlungssegment weiter in Proximity Payment und Remote Payment unterteilt, während das Point-of-Sale-Segment (POS) in Debitkarte am POS, Kreditkarte am POS und Nahfeldkommunikation über die Karte am POS unterteilt ist.

Mobile Zahlungslösungen stellen eines der dynamischsten Segmente im digitalen Zahlungsmarkt dar. Die Akzeptanz wird durch die Smartphone-Penetration, App-basierte Ökosysteme und den Komfort gerätezentrierter Transaktionen vorangetrieben. Die Wertschöpfung ist dort am stärksten, wo mobile Zahlungen Identitäts-, Loyalitäts- und kontextbezogene Dienste integrieren. Anbieter profitieren von einer hohen Transaktionsfrequenz und datengesteuerten Monetarisierungsmöglichkeiten, obwohl die Margen weiterhin empfindlich auf Kundenakquisekosten und Plattformgebühren reagieren.

Mobiles Bezahlen ist die Transaktion von Geld über mobile Geräte mithilfe anwendungsbasierter Zahlungslösungen. Die Verbreitung mobiler Zahlungstechnologien nimmt vor allem aufgrund der zunehmenden Nutzung von Smartphones und der steigenden Kaufkraft der Nutzer zu. Die Verbreitung von Interneteinrichtungen und Hochgeschwindigkeits-Mobilfunknetzen führt dazu, dass Benutzer mobile Zahlungslösungen nutzen. Mit dem technologischen Fortschritt werden auf dem Zahlungsmarkt fortschrittliche mobile Zahlungsdienste angeboten. Inmobile ZahlungstechnologieEs wird erwartet, dass Proximity Payment im prognostizierten Zeitraum das stärkste Wachstum verzeichnen wird.

Ebenso wird QR-Code meist für Peer-to-Peer-Transaktionen verwendet, bei denen das Geld direkt auf das Bankkonto des Dienstleisters überwiesen wird. Im Einzelhandel werden QR-Codes immer häufiger eingesetzt. Die andere Art der Proximity-Zahlung ist die Near Field Communication (NFC)-Zahlung. Bei diesem Zahlungsvorgang kann der Benutzer durch Durchziehen der Karte, Antippen oder Winken der Karte bezahlen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Eine digitale Geldbörse ermöglicht es dem Benutzer, Online-Transaktionen mithilfe elektronischer Geräte durchzuführen. Auf digitale Geldbörsen kann über Mobiltelefone, Laptops, Tablets und Computer zugegriffen werden. In digitalen Geldbörsen können Benutzer Debit- oder Kreditkartendaten speichern und direkt darüber bezahlen. Samsung Pay, Google Pay und Apple Pay ermöglichen es dem Benutzer beispielsweise, über seine mit seinem Portemonnaie verknüpfte Karte zu bezahlen. Darüber hinaus können Peer-to-Peer-Transaktionen auch über digitale Geldbörsen abgewickelt werden. Beispielsweise bietet Samsung dem Benutzer Cashback oder Prämien für den Kauf von Samsung-Produkten über sein digitales Portemonnaie an.

Digitale Geldbörsen entwickeln sich zu hochwertigen Aggregationsplattformen im digitalen Zahlungsmarkt. Diese Lösungen konsolidieren Zahlungsinstrumente, Identitäten und Prämien in einheitlichen Schnittstellen. Die Wertschöpfung wird durch Ökosystem-Lock-in, Cross-Selling und Datenmonetarisierung vorangetrieben. Die Wettbewerbsdifferenzierung hängt zunehmend von Interoperabilität, Sicherheitsarchitektur und Partnerschaften ab und nicht von eigenständigen Zahlungsfunktionen.

Im Marktbericht für digitale Zahlungen umfasst das Online-Banking-Segment Zahlungen über digitale Plattformen sowie Banken wie Internetbanking, National Electronic Funds Transfer (NEFT) und Real-Time Gross Settlement (RTGS) für den Geldtransfer. Die Zahlungsart „Point-of-Sale“ ermöglicht den Geldtransfer bei Einkäufen im Geschäft. Dabei können Kredit- oder Debitkarten am Einkaufsschalter durchgezogen werden. Die NFC-Karte ist jetzt auf dem Markt erhältlich und kann zum Bezahlen am Schalter angetippt, geschwenkt oder durchgezogen werden. Es wird erwartet, dass NFC am POS auf dem Markt für POS-Zahlungsarten maximale Verbreitung finden wird.

Online-Banking-basierte Zahlungen bilden das strukturelle Rückgrat digitaler Finanzökosysteme. Der Schwerpunkt dieses Segments liegt auf Konto-zu-Konto-Überweisungen, Rechnungszahlungen und digitaler Fondsverwaltung. Die Wertschöpfung konzentriert sich auf Vertrauen, Sicherheit und die Einhaltung gesetzlicher Vorschriften und nicht auf schnelle Innovation. Während das Wachstum im Vergleich zu Mobile-First-Lösungen stabiler ist, behält Online-Banking aufgrund seiner Rolle bei Großtransaktionen und institutionellen Anwendungsfällen seine strategische Bedeutung.

Digitale Zahlungen am Point-of-Sale nehmen weiter zu, da der physische Handel in die digitale Infrastruktur integriert wird. Dieses Segment profitiert von kontaktlosen Technologien, Terminal-Upgrades und softwaregestützten Kassensystemen. Mehrwert wird zunehmend durch integrierte Händlerdienste wie Bestandsanalysen, Kundeneinblicke und Finanzierungsoptionen geschaffen. Die Rentabilität variiert je nach Region und Händlergröße, wobei höhere Margen durch Mehrwertdienste und nicht nur durch Transaktionsgebühren erzielt werden.

Nach Branchenanalyse

„Branchen wie BFSI und Einzelhandel werden im Prognosezeitraum eine signifikante CAGR aufweisen“

Die im digitalen Zahlungsverkehr abgedeckten Branchen sind Medien und Unterhaltung, Einzelhandel, BFSI, Automobil, Medizin und Gesundheitswesen, Transport, Unterhaltungselektronik und andere (Bildung, IT und Telekommunikation usw.).

Der Einzelhandel ist nach wie vor einer der größten Anteile am Markt für digitale Zahlungen. Omnichannel-Einzelhandelsstrategien erfordern konsistente Zahlungserlebnisse über physische und digitale Touchpoints hinweg. Die Wertschöpfung wird durch Checkout-Optimierung, Loyalitätsintegration und Datenanalyse vorangetrieben. Die Margen hängen vom Transaktionsvolumen und der Fähigkeit ab, Zusatzdienstleistungen wie Marketingtools oder eingebettete Finanzierungen weiterzuverkaufen.

Die Digitalisierung des Zahlungsverkehrs schafft enorme Spielräume im Einzelhandel. Der Einzelhandel ist der erste Anwender des digitalen Bezahlens. In den Anfängen des digitalen Bezahlens wurde die Zahlung per Debit- und Kreditkarte hauptsächlich im Einzelhandel genutzt. Derzeit haben die Einzelhändler ihre Zahlungsgeräte entsprechend den Fortschritten in der Zahlungsbranche aufgerüstet. Mit der zunehmenden Akzeptanz mobiler Zahlungen und digitaler Geldbörsen bieten Einzelhändler auf Kundenwunsch auch eine Zahlungsoption an. Darüber hinaus bieten Anbieter NFC-kompatible Bezahlgeräte, QR-Code-Scanner und Karten an Kassensystemen an.

Darüber hinaus ist der Aufwand für die Modernisierung der Bezahlgeräte und -systeme nicht sehr hoch. Die neuen Zahlungsarten wie Proximity Payment und Zahlung am POS sind mit den früheren Versionen der Kartenlesegeräte kompatibel. Diese hohe Akzeptanz verschiedener digitaler Zahlungstechnologien dient hauptsächlich dem Aufbau von Kundenbeziehungen während des Zahlungsprozesses. Ein gutes Kundenerlebnis zu bieten, ist eines der Hauptziele von Einzelhändlern. Das Anbieten eines personalisierten Zahlungssystems, das der Kunde nutzt, wirkt sich nicht nur positiv auf die Transaktion aus, sondern macht den Bezahlvorgang auch einfach und schnell. Anbieter können durch digitale Zahlungen die geografischen Daten und Kaufmuster des Kunden analysieren. Diese Daten können genutzt werden, um ein besseres Kundenerlebnis zu bieten.

Der Banken-, Finanzdienstleistungs- und Versicherungssektor nutzt digitale Zahlungen als Kernbetriebsfunktion und nicht als eigenständiges Produkt. Wert wird durch Effizienzsteigerungen, Kundenbindung und Ökosystemerweiterung geschaffen. In diesem Segment stehen Compliance, Skalierbarkeit und Systemstabilität im Vordergrund, was zu längeren Verkaufszyklen, aber höherer Vertragsstabilität führt.

Digitale Zahlungen in BFSI begannen mit dem Aufkommen von Online-Banking-Tools wie NEFT oder RTGS. Traditionelle Benutzer finden Online-Banking sicherer als alle anderen, vor allem aufgrund der Vertrautheit mit dem Prozess. Mit der Online-Banking-Zahlung kann der Nutzer Geld überweisen, Gebühren oder Rechnungen bezahlen, Konten verwalten oder sogar Sparmöglichkeiten, Anlagepläne und Versicherungen beantragen. Für mobile Zahlungsarten bieten Banken Partnerschaften mit anderen Banken für direkte Transaktionen über Bankkonten an. Mit dieser Funktion können Benutzer die Transaktion in kürzerer Zeit abschließen. Laut der Marktanalyse für digitale Zahlungen hat dies zu einer erheblichen Akzeptanz von Online-Zahlungen für Einkäufe, Online-Einkäufe oder im Geschäft sowie für die Bezahlung von Rechnungen geführt.

Der Medien- und Unterhaltungssektor ist aufgrund von Abonnementmodellen, Mikrotransaktionen und der globalen Reichweite des Publikums stark auf die Einführung digitaler Zahlungen ausgerichtet. Zahlungsplattformen schaffen Mehrwert, indem sie wiederkehrende Abrechnungen, grenzüberschreitende Transaktionen und reibungslose Benutzererlebnisse ermöglichen. Die Umsatzstabilität ist hoch, obwohl Abwanderungsmanagement und Betrugsrisiken eine kontinuierliche Optimierung erfordern.

Im Medien- und Unterhaltungsbereich setzen Anbieter auf unterschiedliche Bezahlkanäle, um Nutzer zu erreichen. Die Medien- und Unterhaltungsbranche bietet unter anderem digitale Zahlungstechnologien wie Kreditkarten, Debitkarten, digitale Geldbörsen und mobile Zahlungen an. Beispielsweise können Benutzer ihr Abonnement beantragen und aufladenVideo-on-DemandInhalte über verschiedene digitale Geldbörsen. Beim Kauf von Musik haben verschiedene Musik-Apps mit mehreren Zahlungskanälen zusammengearbeitet, um die Benutzereinbindung zu verbessern. Dies bietet dem Benutzer eine sofortige Vereinfachung des Prozesses und steigert somit die Nachfrage auf dem Markt für digitale Zahlungen. Die andere Branche, die digitale Zahlungstechnologien einführt, ist die Spielebranche. Da verschiedene Online-Spiele verfügbar sind, können Benutzer das Online-Spiel direkt auf einem Mobiltelefon, Laptop oder Tablet kaufen.

REGIONALE ANALYSE

Asien-Pazifik

Der asiatisch-pazifische Raum weist die stärkste strukturelle Dynamik auf dem Markt für digitale Zahlungen auf, angetrieben durch das Mobile-First-Verbraucherverhalten und die schnelle Skalierung der Plattform. Mehrere Märkte haben die traditionelle Karteninfrastruktur umgangen und so die Einführung mobiler Zahlungen und Super-App-Ökosysteme beschleunigt. Die Wettbewerbsdynamik begünstigt vertikal integrierte Plattformen, die Zahlungen mit Handels-, Sozial- und Finanzdienstleistungen kombinieren. Die regulatorischen Rahmenbedingungen variieren stark und beeinflussen die grenzüberschreitende Skalierbarkeit. Das Wachstum wird durch Urbanisierung, Initiativen zur digitalen Inklusion und eine steigende Transaktionsdichte unterstützt.

Es wird erwartet, dass der asiatisch-pazifische Raum den Markt für digitale Zahlungen anführt, wobei Indien und Japan im Prognosezeitraum stärker an Bedeutung gewinnen werden. In APAC dürfte die Akzeptanz von mobilen Zahlungen und digitalen Geldbörsen im Vergleich zu anderen Regionen höher sein. Indien und China sind bevölkerungsreiche Länder und weisen eine hohe Verbreitung von Smartphones auf, was lukrative Möglichkeiten für den digitalen Zahlungsmarkt schafft.

Japan

Japans Markt für digitale Zahlungen vereint fortschrittliche Technologiefähigkeiten mit fest verwurzelten Bargeldnutzungsmustern. Die Akzeptanz hat sich durch von der Regierung geleitete Digitalisierungsinitiativen und eine erhöhte Akzeptanz mobiler Geldbörsen beschleunigt. Die Wertschöpfung konzentriert sich auf Interoperabilität, Händleraktivierung und Integration in Transport- und Einzelhandelsökosysteme. Das Vertrauen und die Zuverlässigkeit der Verbraucher bleiben entscheidende Unterscheidungsmerkmale und führen zu konservativen Innovationszyklen, aber einer stabilen langfristigen Nachfrage.

China

China stellt ein strukturell ausgeprägtes digitales Zahlungsumfeld dar, das von plattformzentrierten Ökosystemen dominiert wird. Zahlungen fungieren als eingebettete Dienstprogramme in umfassenderen digitalen Diensten, einschließlich Handel, Messaging und Finanzmanagement. Die Wertschöpfung wird durch Datenintegration, Ökosystembindung und Skaleneffizienz vorangetrieben. Die Regulierungsaufsicht prägt das Plattformverhalten stark und beeinflusst Innovationspfade und grenzüberschreitende Expansionsstrategien. Aufgrund tief verwurzelter Netzwerkeffekte sind die Wettbewerbsbarrieren hoch.

Indien und das aufstrebende Asien

In den aufstrebenden asiatischen Märkten wird das Wachstum des digitalen Zahlungsmarkts durch finanzielle Inklusion, staatlich unterstützte Zahlungsinfrastruktur und die Einführung von Smartphones vorangetrieben. Echtzeit-Zahlungssysteme und kostengünstige Transaktionsmodelle sorgen für eine weit verbreitete Nutzung. Bei der Wertschöpfung stehen Größe, Kosteneffizienz und Ökosystempartnerschaften im Vordergrund. Die Margen sind geringer, aber das Volumenpotenzial bleibt beträchtlich. Regulierungsklarheit und Infrastrukturinvestitionen prägen weiterhin die Marktentwicklung.

Indien hat nach der Demonetarisierung im Jahr 2016 auf mobiles Bezahlen und digitale Geldbörsen umgestellt. Es wird erwartet, dass Initiativen der indischen Regierung wie „Digital India“ die Einnahmen des digitalen Zahlungsmarkts in den kommenden Jahren weiter steigern werden. Es wird erwartet, dass die Einnahmen des E-Commerce-Riesen Alibaba Ltd. mehr als 50 % der Online-Transaktionen in China ausmachen.

North America Digital Payment Market Transaction Value Size, 2025 (USD Trillion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika stellt einen strukturell fortschrittlichen digitalen Zahlungsmarkt mit hoher Durchdringung in Verbraucher- und Unternehmensanwendungsfällen dar. Kartenbasierte digitale Zahlungen, digitale Geldbörsen und Echtzeit-Zahlungsschienen existieren nebeneinander in einem ausgereiften Finanzökosystem. Das Wachstum wird weniger durch die erstmalige Einführung als vielmehr durch Austauschzyklen, Funktionserweiterungen und eingebettete Finanzintegration vorangetrieben. Die Wettbewerbsintensität ist hoch, mit starken etablierten Plattformen und gut kapitalisierten Herausforderern. Die Regulierungsaufsicht legt den Schwerpunkt auf Verbraucherschutz, Datensicherheit und Interoperabilität und beeinflusst die Produktdesign- und Compliance-Kosten.

Es wird erwartet, dass Nordamerika den zweithöchsten Marktanteil im globalen Markt für digitale Zahlungen verzeichnen wird. Die bevorzugte Zahlungsart in dieser Region ist Bargeld oder Debit-/Kreditkarten. In der Region gibt es einige der besten Finanzinstitute der Welt. Der Benutzer bevorzugt auch Online-Banking aufgrund seiner Sicherheit und Richtlinien. Da die digitalen Zahlungsanbieter unterschiedliche Strategien anwenden, dürfte das Wachstum digitaler Geldbörsen im Prognosezeitraum zunehmen.

Europa

Der europäische Markt für digitale Zahlungen spiegelt neben einer regulatorischen Harmonisierung auch fragmentierte Verbraucherpräferenzen wider. Bei der regionalen Differenzierung spielen Konto-zu-Konto-Zahlungen und Open-Banking-Rahmenwerke eine zentrale Rolle. Die Einführung wird durch eine politisch gesteuerte Standardisierung und strenge Anforderungen für den grenzüberschreitenden Handel unterstützt. Allerdings beeinflussen unterschiedliche nationale Vorschriften und veraltete Bankenstrukturen die Bereitstellungsgeschwindigkeit. Die Wertschöpfung konzentriert sich zunehmend auf Compliance-fähige Plattformen, identitätsgebundene Zahlungen und Infrastrukturanbieter und nicht nur auf verbraucherorientierte Geldbörsen.

Europa verfügt über eine ausgereifte Mobilfunk- und Bankenbranche. In Europa verfügt die Mehrheit der Bevölkerung über Bankkonten und daher dürften digitale Geldbörsen bis 2026 ein maximales Wachstum verzeichnen. Da verschiedene Unternehmen wie Telefonica und Vodafone vor allem in Großbritannien und Deutschland in NFC-Dienste über Mobiltelefone und Karten investieren, wird erwartet, dass die Technologie den Markt in der Region vergrößern wird.

Lateinamerika

Lateinamerika ist ein aufstrebender Markt für digitale Zahlungstechnologien. Laut MasterCard dürften Brasilien und Mexiko für erhebliche E-Commerce-Umsätze über Mobilgeräte verantwortlich sein. Unternehmen und Regierungen investieren erheblich in diese Technologien.

Der digitale Zahlungsmarkt in Lateinamerika weist eine starke Akzeptanzdynamik auf, die durch unterbezahlte Bevölkerungsgruppen und mobile Konnektivität angetrieben wird. Eine zentrale Rolle spielen alternative Zahlungsmethoden, digitale Geldbörsen und Instant-Payment-Systeme. Die Wertschöpfung ist damit verbunden, bargeldbasierte Transaktionen zu ersetzen und die Beteiligung kleiner Händler zu ermöglichen. Regulatorische Fragmentierung und makroökonomische Volatilität führen zu betrieblicher Komplexität, aber die Fundamentaldaten der Nachfrage bleiben robust.

Naher Osten und Afrika

Die Region Naher Osten und Afrika weist eine uneinheitliche, aber strategisch wichtige Marktdynamik für digitale Zahlungen auf. Die Golfwirtschaften legen Wert auf Innovation, intelligente Infrastruktur und grenzüberschreitende Zahlungsmöglichkeiten. Im Gegensatz dazu konzentrieren sich Teile Afrikas auf mobile Geldsysteme, um Lücken beim finanziellen Zugang zu schließen. Die Wertschöpfung unterscheidet sich erheblich je nach Subregion und reicht von High-End-Unternehmenslösungen bis hin zu Transaktionsplattformen für den Massenmarkt. Die Infrastrukturbereitschaft und die regulatorische Koordinierung bleiben die größten Hindernisse.

Es wird erwartet, dass die Region Naher Osten und Afrika ein stetiges Wachstum auf dem globalen Markt für digitale Zahlungen verzeichnen wird. Die Internet- und Mobilfunkverbreitung nimmt in der Region zu. Visa und MFS Africa Ltd., ein panafrikanisches Fintech-Unternehmen, haben mit dem Ziel zusammengearbeitet, das sich entwickelnde mobile Geld-Ökosystem in Afrika und die digitalen Online-Zahlungen auf der ganzen Welt zu verbinden.

In allen Regionen weisen wachstumsstarke Märkte gemeinsame Merkmale auf: Mobile-First-Einführung, unterstützende regulatorische Rahmenbedingungen und skalierbare Zahlungsinfrastruktur. Langsamere Regionen weisen tendenziell eine Abhängigkeit von Altsystemen, komplexe Compliance-Umgebungen oder Vertrauensbarrieren bei Verbrauchern auf. Auch die Wettbewerbsintensität variiert, wobei einige Regionen eine Plattformkonsolidierung bevorzugen, während andere fragmentierte Ökosysteme unterstützen.

Insgesamt unterstreicht die geografische Differenzierung innerhalb des digitalen Zahlungsmarkts die Bedeutung lokaler Strategien, regulatorischer Kompetenz und anpassungsfähiger Betriebsmodelle. Globale Größe allein garantiert keinen Erfolg; Eine nachhaltige Wertschöpfung hängt von der Abstimmung von Technologie, Compliance und Verbrauchererwartungen im jeweiligen regionalen Kontext ab.

Wie wettbewerbsintensiv ist der Markt?

„Marktteilnehmer konzentrieren sich auf die Bereitstellung mobiler Zahlungs-Apps, um ihre Marktposition zu stärken“

Zu den wichtigsten Akteuren auf dem Markt für mobile Zahlungstechnologie zählen unter anderem MasterCard, Visa, PayPal, Google, Amazon und Alipay. Diese Unternehmen tragen erheblich zu diesem Markt bei, indem sie Strategien wie Kooperationen und Partnerschaften verfolgen, um digitale Zahlungslösungen in allen Regionen bereitzustellen. Darüber hinaus investieren die Akteure stark in die Anpassung ihrer Produkte an die Anforderungen des Marktes, heißt es in der Marktprognose für digitale Zahlungen. Diese Fortschritte werden unter Berücksichtigung der aktuellen Zahlungsgeräte durchgeführt, sodass die Kosten für den Anbieter, der die neue Technologie einführt, nicht hoch sind.

Der Markt für digitale Zahlungen ist hart umkämpft und zeichnet sich durch eine vielschichtige Struktur aus globalen etablierten Unternehmen, regionalen Champions, Fintech-Herausforderern und infrastrukturorientierten Spezialisten aus. Die Wettbewerbspositionierung hängt weniger von der Transaktionsverarbeitung allein als vielmehr von der Tiefe des Ökosystems, der Angleichung der Vorschriften und der Fähigkeit ab, Zahlungen in umfassendere digitale Arbeitsabläufe einzubetten.

Auf der obersten Ebene behalten etablierte Zahlungsnetzwerke und große technologiegestützte Plattformen durch Größe, Markenvertrauen und tiefe Händlerintegration einen starken Marktanteil im digitalen Zahlungsverkehr. Diese Akteure konzentrieren sich auf Plattformstabilität, Betrugsprävention, grenzüberschreitende Akzeptanz und Zuverlässigkeit auf Unternehmensniveau. Ihr Vorteil liegt in Netzwerkeffekten und langjährigen Beziehungen zu Banken, Händlern und Regulierungsbehörden.

Herausforderer und Fintech-native Unternehmen konkurrieren, indem sie auf bestimmte Schwachstellen wie Onboarding-Geschwindigkeit, Entwicklerflexibilität, Preistransparenz oder vertikale Spezialisierung abzielen. Viele legen Wert auf modulare Architekturen, durch Anwendungsprogrammierschnittstellen gesteuerte Integration und schnelle Bereitstellung. Dieses Segment verzeichnet ein überproportionales Wachstum des digitalen Zahlungsmarktes in unterversorgten Nischen, auch ohne breite geografische Abdeckung.

Der Wettbewerb wird auch durch hinter den Kulissen agierende Infrastrukturanbieter geprägt. Diese Unternehmen bieten Zahlungsgateways, Echtzeitschienen, Identitätsprüfung und Compliance-Tools an. Obwohl sie weniger sichtbar sind, beeinflussen sie die Marktdynamik, indem sie schnellere Innovationszyklen ermöglichen und Hürden für neue Marktteilnehmer senken. Ihr Wertversprechen konzentriert sich eher auf Skalierbarkeit und Interoperabilität als auf Verbraucher-Branding.

Fusionen, Übernahmen und Partnerschaften bleiben zentrale Wettbewerbsinstrumente. Größere Akteure verfolgen selektive Akquisitionen, um ihre Fähigkeiten in den Bereichen Betrugsanalyse, grenzüberschreitende Abwicklung oder alternative Zahlungsmethoden zu erweitern. Partnerschaften zwischen Banken, Fintech-Unternehmen und Technologieplattformen werden immer häufiger und spiegeln die Komplexität moderner Zahlungsökosysteme wider.

Wie prägen Innovationen und neue Technologien das zukünftige Wachstum?

Innovation ist eine Hauptkraft, die das Wachstum des Marktes für digitale Zahlungen prägt und sich auf Kostenstrukturen, Skalierbarkeit, Sicherheit und Benutzererfahrung auswirkt. Aufkommende Technologien entscheiden zunehmend über Wettbewerbsvorteile und nicht über inkrementelle Preise oder geografische Reichweite.

Künstliche Intelligenz und fortschrittliche Datenanalyse spielen eine zentrale Rolle bei der Betrugserkennung, Risikobewertung und Transaktionsüberwachung. Modelle für maschinelles Lernen ermöglichen die Erkennung von Anomalien in Echtzeit, wodurch Fehlalarme reduziert und gleichzeitig die Sicherheitsergebnisse verbessert werden. Dies wirkt sich direkt auf das Vertrauen der Händler und die betriebliche Effizienz aus und stärkt den Marktanteil im digitalen Zahlungsverkehr unter Plattformen mit überlegenen Risikomanagementfunktionen.

Die Automatisierung der Zahlungsabwicklung, des Abgleichs und der Compliance senkt die Transaktionskosten pro Einheit und unterstützt die Skalierbarkeit bei hohen Volumina. Durch die direkte Verarbeitung werden manuelle Eingriffe reduziert, sodass Anbieter KMU und Großunternehmen mit derselben Infrastruktur bedienen können. Mit zunehmender Automatisierung hängen die Margen zunehmend von der Software-Intelligenz und nicht nur vom Transaktionsvolumen ab.

Cloud-native Architekturen verändern die Wirtschaftlichkeit der Bereitstellung und die Markteinführungsgeschwindigkeit. Die Cloud-Infrastruktur ermöglicht eine schnelle Skalierung bei Nachfragespitzen, unterstützt globale Redundanz und senkt den Vorabkapitalbedarf. Diese Flexibilität beschleunigt das Experimentieren mit neuen Zahlungsfunktionen, Abonnement-Abrechnungsmodellen und eingebetteten Finanzanwendungsfällen und unterstützt so ein nachhaltiges Wachstum des Marktes für digitale Zahlungen.

Anwendungsprogrammierschnittstellen ermöglichen modulare Ökosysteme, die eine nahtlose Integration von Zahlungen in E-Commerce-Plattformen, Unternehmenssoftware und mobile Anwendungen ermöglichen. Dies verlagert die Wertschöpfung von eigenständigen Zahlungstools hin zu eingebetteten Zahlungserlebnissen und verändert die Erwartungen der Käufer und das Beschaffungsverhalten.

Neue Technologien wie Tokenisierung, biometrische Authentifizierung und Distributed-Ledger-basierte Abrechnung verbessern die Sicherheit und Transparenz, ohne das Benutzererlebnis zu beeinträchtigen. Diese Innovationen verringern die Reibung bei grenzüberschreitenden Zahlungen und der Identitätsprüfung, Bereichen, die in der Vergangenheit durch Komplexität eingeschränkt waren.

Welche Wachstumschancen gibt es?

Der Markt für digitale Zahlungen bietet mehrere strukturell attraktive Möglichkeiten, die auf eine ungleichmäßige Akzeptanz, sich verändernde Unternehmensanforderungen und angrenzende Wertpools zurückzuführen sind. Das Wachstumspotenzial konzentriert sich zunehmend dort, wo sich Zahlungsfunktionen mit breiteren finanziellen und digitalen Ökosystemen überschneiden.

Unterversorgte Segmente bleiben eine zentrale Chance. Kleine und mittlere Unternehmen in Schwellen- und semi-formalen Volkswirtschaften sind weiterhin mit einem eingeschränkten Zugang zu integrierten digitalen Zahlungslösungen konfrontiert. Anbieter, die das Onboarding, die Compliance und die Abstimmung für KMU vereinfachen, können eine dauerhafte Nachfrage erschließen und gleichzeitig langfristige Kundenbeziehungen aufbauen. Auch sektorspezifische Lösungen für das Gesundheitswesen, das Bildungswesen und die Kommunalverwaltung sind trotz steigender Digitalisierungsanforderungen nach wie vor unzureichend vertreten.

Geografisch gesehen weisen Teile des asiatisch-pazifischen Raums, Lateinamerikas, des Nahen Ostens und Afrikas aufgrund der Ausweitung der mobilen Konnektivität und der Formalisierung des Handels ein starkes Wachstumspotenzial für den Markt für digitale Zahlungen auf. In diesen Regionen bieten Mobile-First-Zahlungsplattformen und agentenbasierte Vertriebsmodelle skalierbare Einstiegspunkte. Die regulatorischen Rahmenbedingungen entwickeln sich immer noch weiter und schaffen Raum für Vorreiter, die eng mit den lokalen Behörden zusammenarbeiten.

Die Möglichkeiten des Whitespace gehen zunehmend über die grundlegende Transaktionsverarbeitung hinaus. Eingebettete Zahlungen in Softwareplattformen, Marktplätzen und branchenspezifischen Arbeitsabläufen führen zu höheren Margen und geringerer Abwanderung. Die Wertschöpfung verlagert sich hin zu Dienstleistungen wie Abonnementverwaltung, grenzüberschreitender Abwicklungsoptimierung und integrierten Kredit- oder Versicherungsprodukten.

Angrenzende Märkte bieten zusätzliche Expansionspfade. Identitätsprüfung, Betrugsprävention und Compliance-as-a-Service gehen auf natürliche Weise aus Zahlungsdaten und -infrastruktur hervor. Anbieter, die vorhandene Transaktionsinformationen nutzen, können ihren Umsatz diversifizieren, ohne dass die Kosten für die Kundenakquise proportional steigen.

Liste der profilierten Schlüsselunternehmen:

- Alipay.com Co Ltd

- Amazon.com Inc.

- American Express Co.

- Facebook Inc.

- Google Inc.

- MasterCard International Inc.

- Microsoft Corporation

- PayPal Holdings Inc.

- Paytm

- Samsung Electronics Co. Ltd.

- Visa Inc.

BERICHTSBEREICH

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Der Bericht bietet detaillierte Informationen zu verschiedenen Einblicken in den Markt. Einige davon sind Wachstumstreiber, Wettbewerbslandschaft, regionale Analyse und Herausforderungen. Darüber hinaus bietet es eine analytische Darstellung der Trends und Schätzungen des Marktes für digitale Zahlungen, um die bevorstehenden Investitionsmöglichkeiten zu veranschaulichen. Der Markt wird von 2026 bis 2034 quantitativ analysiert, um die Finanzkompetenz des Marktes bereitzustellen. Die im Bericht gesammelten Informationen stammen aus mehreren primären und sekundären Quellen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Transaktionswert (Milliarden USD) |

|

Segmentierung |

Nach Zahlungsart

|

|

Nach Branche

|

|

|

Nach Region

|

- .

Häufig gestellte Fragen

Laut Fortune Business Insights wird die Marktgröße gemessen am Transaktionswert bis 2034 voraussichtlich 874,89 Millionen US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf einen Transaktionswert von 140,22 Millionen US-Dollar geschätzt

Mit einem CAGR von 22,56 % wird der Markt im Prognosezeitraum (2026–2034) ein bemerkenswertes Wachstum verzeichnen.

Es wird erwartet, dass das Segment der mobilen Zahlungstechnologie im Prognosezeitraum das führende Segment auf dem Markt für Zahlungsarten sein wird

Die Verfügbarkeit verschiedener Zahlungsoptionen treibt das Wachstum des digitalen Zahlungsmarktes voran

MasterCard, Visa Inc., Alipay.com Co. Ltd, Amazon Inc., PayPal Inc. und Google Inc. gehören zu den Top-Playern auf dem Markt für digitale Zahlungen

Der asiatisch-pazifische Raum wird voraussichtlich den höchsten Marktanteil im digitalen Zahlungsmarkt halten

Es wird erwartet, dass Branchen wie Einzelhandel, BFSI sowie Medien und Unterhaltung im Prognosezeitraum auf dem Markt für digitale Zahlungen an Bedeutung gewinnen

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf