Marktgröße, Anteil und Branchenanalyse für Druckbehälter, nach Behältertyp (Kessel, Reaktoren, Abscheider und andere), nach Bauart (Typ I, Typ II, Typ III und Typ IV), nach Anwendung (Lagerung und Verarbeitung), nach Endverbraucher (Energie, Öl und Gas, Chemikalien und Petrochemie, Düngemittel und andere) und regionale Prognose, 2026–2034

Marktgröße für Druckbehälter

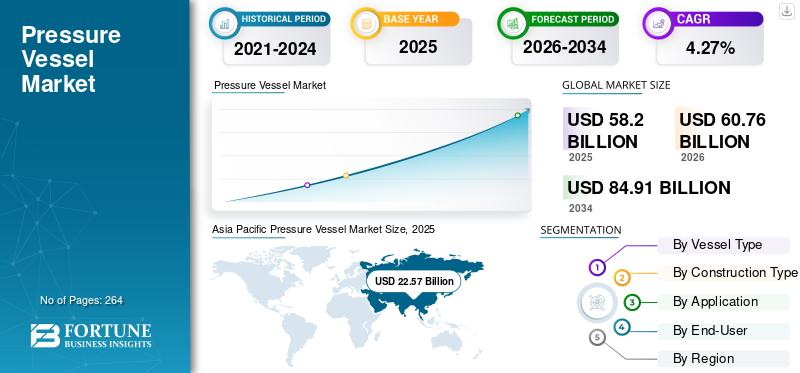

Die weltweite Marktgröße für Druckbehälter wurde im Jahr 2025 auf 58,20 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 60,76 Milliarden US-Dollar im Jahr 2026 auf 84,91 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 4,27 % aufweist. Der asiatisch-pazifische Raum dominierte den Druckbehältermarkt mit einem Marktanteil von 38,79 % im Jahr 2026.

Ein Druckbehälter ist ein Behälter, der dazu bestimmt ist, Gase oder Flüssigkeiten unter einem Druck aufzubewahren, der sich deutlich vom Umgebungsdruck unterscheidet. Diese Schiffe können gefährlich sein und müssen zur Gewährleistung der Sicherheit nach strengen Standards gebaut werden. Zu den üblichen Anwendungen gehören industrielle Druckluftbehälter, Warmwasserspeicher und chemische Reaktoren.

Druckbehälter werden zunehmend eingesetzterneuerbare EnergieAnwendungen wie Wasserstoffspeicherung für Brennstoffzellen und thermische Energiespeichersysteme. Sie tragen dazu bei, Nachhaltigkeitsziele zu unterstützen und den Übergang zu sauberen Energielösungen zu fördern. Designinnovationen konzentrieren sich auf die Reduzierung des Energieverbrauchs und die Verbesserung der Effizienz in industriellen Prozessen und steigern die Nachfrage nach maßgeschneiderten Lösungen. Die kontinuierliche Konzentration auf die Einhaltung internationaler Standards wie dem ASME Boiler and Pressure Vessel Code (BPVC), der European Pressure Equipment Directive (PED) und den China National Standards (GB/T) gewährleistet die Sicherheit und Zuverlässigkeit von Behältern.

Die globalen Auswirkungen der COVID-19-Pandemie auf das Marktwachstum sind moderat, da sie den Verbrauch und die Installation von Druckbehältern wie Kesseln, Reaktoren und Abscheidern bei vielen Endverbrauchern behinderte. Dies war auf Unterbrechungen der Lieferkette bei Dienstleistungen und Technologie sowie auf Behinderungen bei Aktivitäten aufgrund sozialer Distanzierungsnormen zurückzuführen. Darüber hinaus gehören China, die USA und Indien zu den bedeutenden Ländern, die Schiffe abfertigen und einsetzen. In diesen Ländern kam es auf regionaler und nationaler Ebene zu verschiedenen Schließungen von Industriebetrieben, um die Ausbreitung dieser Virusinfektion einzudämmen, was zu einem Nachfragerückgang aus den Endverbrauchssektoren führte.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGSTE ERKENNTNISSE ZUM Druckbehältermarkt

- Marktgröße 2025: 58,20 Milliarden US-Dollar

- Marktgröße 2026: 60,76 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 84,91 Milliarden US-Dollar

- CAGR: 4,27 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Druckbehältermarkt mit einem Anteil von 38,79 % im Jahr 2026.

- Das Segment Kessel war mit einem Anteil von 15,86 % im Jahr 2026 der Spitzenreiter bei der Nachfrage nach Schiffstypen.

- Das Bausegment Typ I lag mit einem Anteil von 31,75 % im Jahr 2026 an der Spitze.

Nordamerikanisch

Nordamerika erreichte im Jahr 2026 einen Umsatz von 16,49 Milliarden US-Dollar, unterstützt durch die fortschrittliche Öl- und Gas-, Chemie- und Energieindustrie.

Europa

Europa erreichte im Jahr 2026 14,9 Milliarden US-Dollar, unterstützt durch Innovationen in der Fertigung und Materialforschung und -entwicklung.

Asien-Pazifik

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2026 23,68 Milliarden US-Dollar, angetrieben durch starke industrielle Expansion und Infrastrukturinvestitionen.

UNS.

Die Marktgröße erreichte im Jahr 2026 14,33 Milliarden US-Dollar, angetrieben durch Energie- und Industrieanwendungen.

Japan

Der Markt erreichte im Jahr 2026 2,42 Milliarden US-Dollar, unterstützt durch industrielle Modernisierung und technische Nachfrage.

Mehr lesen

Markttrends für Druckbehälter

Die Integration von Sensoren und IoT-Technologie in Druckbehälter kann die Sicherheit und Betriebseffizienz verbessern und neue Marktchancen schaffen

Sensoren können Druck, Temperatur und andere kritische Parameter im Markt kontinuierlich überwachen und sicherstellen, dass Abweichungen von den normalen Betriebsbedingungen sofort erkannt werden. Im Falle anormaler Bedingungen kann das System sofortige Alarme an die Bediener auslösen und so eine schnelle Reaktion ermöglichen, um Unfälle oder Ausfälle zu verhindern. Durch die Analyse von Datentrends im Zeitverlauf,IoTSysteme können potenzielle Ausfälle vorhersagen, bevor sie auftreten, was eine proaktive Wartung ermöglicht und das Risiko unerwarteter Ausfälle verringert.

Durch die Integration von Schiffen mit anderen IoT-fähigen Geräten können Abläufe rationalisiert und die Gesamtsystemleistung und -koordination verbessert werden. Die IoT-Technologie ermöglicht die Fernüberwachung und -steuerung von Schiffen, bietet Flexibilität und reduziert den Bedarf an Personal vor Ort. Hersteller können fortschrittliche „intelligente“ Druckbehälter entwickeln und vermarkten, die mit IoT-Technologie ausgestattet sind, und so ihre Produkte auf einem wettbewerbsintensiven Markt differenzieren.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Druckbehälter

Nachfrage nach Druckbehältern in der Öl- und Gasindustrie soll das Marktwachstum vorantreiben

Druckbehälter sind für vorgelagerte Aktivitäten wie die Trennung, Lagerung und den Transport von gefördertem Öl und Gas unerlässlich. Fortgeschrittene EOR-Techniken wie Gasinjektion und thermische Rückgewinnung erfordern spezielle Druckbehälter, um die erhöhten Druck- und Temperaturbedingungen zu bewältigen.

Der Transport von Öl und Gas durch Pipelines und die Lagerung in großen Tanks erfordert robuste Druckbehälter, die unterschiedlichen Drücken standhalten können. Raffinierungsbetriebe, die Rohöl in verwertbare Produkte umwandeln, wie zBenzinIn der Kraftstoff-, Diesel- und Petrochemieindustrie sind für verschiedene Prozesse wie Cracken, Destillation und katalytische Reformierung in hohem Maße Druckbehälter erforderlich.

Die steigende Nachfrage nach LNG als sauberere Kraftstoffalternative erhöht den Bedarf an Schiffen, die in der Lage sind, die für die Lagerung und den Transport von LNG erforderlichen niedrigen Temperaturen und hohen Drücke zu bewältigen. Die Öl- und Gasindustrie unterliegt strengen Sicherheits- und Umweltvorschriften und erfordert hochwertige Schiffe, die internationalen Standards wie ASME, API und ISO entsprechen. Druckbehälter sind von entscheidender Bedeutung, um die mit Hochdruckbetrieben verbundenen Risiken, einschließlich Explosionen und Lecks, zu mindern und einen sicheren Betrieb zu gewährleisten. Die Entwicklung korrosionsbeständiger und hochfester Materialien für diese Schiffe verbessert ihre Leistung und Langlebigkeit und macht sie für die rauen Umgebungen, die im Öl- und Gassektor typisch sind, besser geeignet.

Der Einsatz von Druckbehältern in der chemischen und petrochemischen Industrie steigert die Produktnachfrage

Viele chemische Prozesse erfordern kontrollierte Umgebungen, in denen in diesen Behältern Reaktionen mit hohen Drücken und Temperaturen stattfinden. Sie sind für katalytische Prozesse in der wachsenden chemischen Industrie unverzichtbar und sorgen für die notwendigen Druck- und Temperaturbedingungen für effiziente Reaktionen. Darüber hinaus lagern diese Behälter Rohstoffe, Zwischenprodukte und Fertigprodukte, die flüchtig oder reaktiv sein können oder bestimmte Druckbedingungen erfordern. Die sichere Handhabung und Eindämmung gefährlicher Chemikalien erfordert, dass diese Behälter so konstruiert sind, dass sie dem Innendruck standhalten und Lecks oder Explosionen verhindern.

Druckbehälter sind ein wesentlicher Bestandteil von Destillationsprozessen und werden zur Trennung von Gemischen in ihre Komponenten basierend auf Siedepunkten verwendet, ein üblicher Vorgang in petrochemischen Raffinerien. Darüber hinaus werden sie zur effizienten Trennung chemischer Verbindungen in verschiedenen Trennverfahren eingesetzt, darunter Absorption, Adsorption und Extraktion. Der wachsende Bedarf an Chemikalien undPetrochemiein verschiedenen Industriezweigen wie der Pharma-, Landwirtschafts- und Konsumgüterindustrie erhöht den Bedarf an Behältern in Produktionsanlagen. Die Erweiterung der Produktionskapazitäten zur Deckung der weltweiten Nachfrage erfordert die Installation neuer Behälter sowohl in bestehenden als auch in neuen Werken.

EINHALTENDE FAKTOREN

Hohe Anschaffungskosten für Druckbehälter bremsen das Marktwachstum

Der Bau und die Installation von Druckbehältern erfordern erhebliche Vorabinvestitionen. Dies umfasst die Kosten für Rohstoffe, Herstellung, Transport und Installation. Für kleinere Unternehmen oder Start-ups kann es schwierig sein, die hohen Anschaffungskosten zu tragen, was ihre Fähigkeit, in den Markt einzutreten oder dort zu expandieren, einschränkt. Druckbehälter werden typischerweise aus hochfesten Materialien wie Edelstahl, Kohlenstoffstahl und fortschrittlichen Verbundwerkstoffen hergestellt. Diese Materialien sind teuer, tragen erheblich zu den Gesamtkosten bei und können das Wachstum des Druckbehältermarktes behindern.

Die Herstellung von Gefäßen erfordert hochentwickelte Techniken wie automatisiertes Schweißen, Präzisionsbearbeitung und strenge Qualitätsprüfungen. Diese Prozesse erhöhen die Produktionskosten. Die Installation von Schiffen, insbesondere von großen und komplexen Schiffen, erfordert spezielle Fähigkeiten und Ausrüstung, was zu höheren Installationskosten führt. Schiffe erfordern eine laufende Wartung und regelmäßige Inspektionen, um die Sicherheit und die Einhaltung der Vorschriften zu gewährleisten. Diese Kosten können über die gesamte Lebensdauer des Schiffes erheblich sein.

Marktsegmentierungsanalyse für Druckbehälter

Durch Schiffstypanalyse

Kessel nimmt aufgrund seines hohen Wirkungsgrades eine herausragende Stellung auf dem Markt ein

Basierend auf dem Schiffstyp ist der Markt in Kessel, Reaktoren, Abscheider und andere unterteilt.

Das Segment der Heizkessel ist dominant, da diese in großen Mengen in verschiedenen Branchen installiert werden. Einige davon umfassen:Stromerzeugung, Petrochemie und Fertigung, wo sie zur Dampferzeugung oder zum Erhitzen von Flüssigkeiten unter Druck eingesetzt werden. Das S-Segment soll im Jahr 2026 mit einem Anteil von 15,86 % den Markt dominieren.

Die Reaktoren sind das zweite Segment, da sie vor allem in Industrien wie der Chemie, Pharmazie und Petrochemie stark genutzt werden. Sie sind für die Durchführung chemischer Reaktionen unter kontrollierten Temperatur-, Druck- und Rührbedingungen unerlässlich. Aufgrund ihrer entscheidenden Rolle in diesen Prozessen stellen sie neben Kesseln und anderen Schiffstypen ein bedeutendes Marktsegment dar. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 4,58 % aufweisen wird.

Nach Bautypanalyse

Der Bautyp Typ I zeichnet sich durch Temperaturbeständigkeit und Haltbarkeit aus

Basierend auf der Bauart wird der Weltmarkt in Typ I, Typ II, Typ III und Typ IV unterteilt.

Das Typ-I-Segment dominiert den Markt aufgrund seiner überlegenen Druckfestigkeit. Seine Dominanz ist jedoch eher auf seine Leistungsmerkmale als auf eine Klassifizierung aufgrund von Bau- und Nutzungsstandards zurückzuführen. Druckbehälter werden im Allgemeinen auf der Grundlage von Faktoren wie Design, Materialien und beabsichtigten Anwendungen in Typen eingeteilt (z. B. Typ I, Typ II, Typ III, häufig in Bezug auf Faktoren wie Auslegungsdruck, Temperatur und Sicherheitsstandards). Es wird erwartet, dass das Typ-1-Segment den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 31,75 % leistet.

Das Typ-2-Segment wird im Prognosezeitraum voraussichtlich eine CAGR von 4 % aufweisen.

Das Segment Typ IV wird voraussichtlich das am schnellsten wachsende sein, da es sich typischerweise um solche handelt, die eine Kombination von Materialien verwenden, häufig mit einer nichtmetallischen Auskleidung (z. B. Kunststoff) und einer Verstärkungsstruktur aus Verbundwerkstoffen wie Kohlefaser. Diese Schiffe sind für ihr geringes Gewicht und ihr hohes Verhältnis von Festigkeit zu Gewicht bekannt, was sie in Branchen wie Luft- und Raumfahrt, Automobil und Wasserstoff-Brennstoffzellenanwendungen beliebt macht.

Durch Anwendungsanalyse

Aufgrund kundenspezifischer Druckbehälterkonstruktionen in verschiedenen Branchen ist die Lagerung die führende Anwendung

Je nach Anwendung wird dieser Markt in Lagerung und Verarbeitung unterteilt.

Das Speichersegment dominiert den Markt, da Druckbehälter für Speicherzwecke konzipiert sind und in verschiedenen Branchen zur Lagerung von komprimierten Gasen, Flüssigkeiten und anderen unter Druck stehenden Substanzen eingesetzt werden. Dazu gehören Anwendungen in Branchen wie der Öl- und Gasindustrie, der chemischen Verarbeitung, der Wasseraufbereitung und dem Transport von Gasen. Das Speichersegment wird im Jahr 2026 einen Marktanteil von 27,88 % ausmachen.

Das Verarbeitungssegment wird für verschiedene Verarbeitungsvorgänge wie chemische Reaktionen, Wärmeaustausch und andere industrielle Prozesse verwendet, bei denen Flüssigkeiten oder Gase unter Druck gehalten und manipuliert werden müssen. Dieses Segment umfasst Reaktoren,Wärmetauscher, Separatoren und andere Spezialbehälter, die für spezifische Verarbeitungsanforderungen entwickelt wurden. Es wird erwartet, dass dieses Segment im Prognosezeitraum eine CAGR von 3,8 % aufweisen wird.

Durch Endbenutzeranalyse

Wachsende Nachfrage nach Heißwasserdampf in der chemischen und petrochemischen Industrie zum führenden Markt

Basierend auf dem Endverbraucher ist dieser Markt in Energie, Öl und Gas, Chemikalien und Petrochemie, Düngemittel und andere unterteilt.

Das Segment Chemie und Petrochemie wird im Jahr 2026 voraussichtlich 13,92 % des Marktes ausmachen. Diese Branchen sind für verschiedene kritische Prozesse wie chemische Reaktionen, Destillation, Fraktionierung und Lagerung von Chemikalien und petrochemischen Produkten stark auf Druckbehälter angewiesen. Diese Behälter sind für den Umgang mit korrosiven Substanzen, hohen Temperaturen und Drücken ausgelegt und daher für die Gewährleistung von Sicherheit und Effizienz in Produktionsprozessen unerlässlich.

Das Segment Stromerzeugung nimmt die zweitbeherrschende Stellung im Markt ein. Dieses Segment umfasst verschiedene Arten von Behältern wie Kessel, Dampferzeuger, Wärmetauscher und Kondensatoren, die in Wärme- und Kernkraftwerken zur Stromerzeugung eingesetzt werden.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

REGIONALE EINBLICKE

Der Markt wurde geografisch in fünf Hauptregionen untersucht: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika.

Asien-Pazifik

Asia Pacific Pressure Vessel Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominiert mit einer raschen Industrialisierung in China, Indien, Japan, Südkorea und südostasiatischen Ländern, wo die Nachfrage nach Druckbehältern erheblich gestiegen ist. Der asiatisch-pazifische Raum trug im Jahr 2025 38,79 % zum Weltmarkt bei, mit einer Bewertung von 22,57 Milliarden US-Dollar, und wird im Jahr 2026 voraussichtlich 23,68 Milliarden US-Dollar erreichen. Sie sind für verschiedene Branchen, darunter Chemie, Petrochemie, Öl und Gas, Stromerzeugung und Fertigung, von entscheidender Bedeutung. In der Region werden erhebliche Investitionen in die Infrastrukturentwicklung getätigt, darunter Kraftwerke, Raffinerien und Produktionsanlagen. Diese Investitionen steigern die Nachfrage nach Schiffen, die beim Bau, Betrieb und der Wartung dieser Anlagen eingesetzt werden. Der Markt in China wird im Jahr 2026 voraussichtlich 10,95 Milliarden US-Dollar erreichen, während Indien voraussichtlich 5,63 Milliarden US-Dollar erreichen wird und Japan im Jahr 2026 voraussichtlich 2,42 Milliarden US-Dollar erreichen wird.

Nordamerika

Nordamerika hält den zweitgrößten Marktanteil und verfügt über eine hochentwickelte Industriebasis in Sektoren wie Öl und Gas, Chemie, Energieerzeugung, Luft- und Raumfahrt sowie Pharmazeutika. Im Jahr 2025 machte Nordamerika 15,8 Milliarden US-Dollar aus, was 27,14 % des weltweiten Marktes entspricht, und soll im Jahr 2026 auf 16,49 Milliarden US-Dollar anwachsen. Diese Branchen benötigen eine breite Palette von Schiffen für Verarbeitungs-, Lager- und Transportzwecke. Nordamerika ist bekannt für seine fortschrittlichen Fertigungskapazitäten und technologischen Innovationen in der Materialwissenschaft und -technik. Dies ermöglicht die Herstellung von Hochleistungsprodukten, die strenge Sicherheits- und Regulierungsanforderungen erfüllen. Die Größe des US-Marktes wird im Jahr 2026 voraussichtlich 14,33 Milliarden US-Dollar betragen.

Europa

Europäische Unternehmen investieren in Forschung und Entwicklung, um Innovationen bei Materialien, Design und Herstellungsprozessen für Druckbehälter zu schaffen. Der europäische Markt erwirtschaftete im Jahr 2025 14,32 Milliarden US-Dollar, was 24,60 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 14,9 Milliarden US-Dollar erreichen. Dazu gehört die Entwicklung von Verbundwerkstoffen und intelligenten Technologien zur Verbesserung von Leistung und Sicherheit. Der Marktwert in Großbritannien wird im Jahr 2026 voraussichtlich 3,83 Milliarden US-Dollar betragen.

Andererseits rechnet Deutschland damit, im Jahr 2026 2,67 Milliarden US-Dollar zu erreichen, und Frankreich wird im Jahr 2025 voraussichtlich 1,77 Milliarden US-Dollar halten.

Lateinamerika

Der Markt in Lateinamerika erreichte im Jahr 2025 ein Volumen von 3,49 Milliarden US-Dollar, was 6,00 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 3,62 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika hatte im Jahr 2025 einen Wert von 2,01 Milliarden US-Dollar und machte 3,46 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,08 Milliarden US-Dollar erreichen.

WICHTIGSTE INDUSTRIE-AKTEURE

Unternehmen konzentrieren sich auf Fortschritte in den Fertigungstechniken, um sich einen Wettbewerbsvorteil zu verschaffen

Der globale Markt ist stark fragmentiert. Hauptakteure und einige mittelgroße regionale Akteure liefern eine breite Palette von Technologien in der Schiffsindustrie auf lokaler und nationaler Ebene entlang der gesamten Wertschöpfungskette. Zahlreiche Akteure sind in verschiedenen Ländern aktiv, um auf die spezifischen Anforderungen der Kunden einzugehen.

Shell hat von einer externen Behörde die CE-Zertifizierung für ein intern 3D-gedrucktes Teil erhalten, das für die Entwicklung von Schiffen verwendet werden kann. Die Integration von 3D-Druck und additiven Fertigungstechniken in die Produktion dieser Gefäße bietet Vorteile wie kürzere Vorlaufzeiten, geringeren Materialabfall und die Möglichkeit, komplexe Geometrien zu erstellen, die mit herkömmlichen Methoden nur schwer zu erreichen sind.

Liste der führenden Druckbehälterhersteller:

- Alloy Products Corp(UNS.)

- Abbott & Co (Newark) Ltd (Großbritannien)

- Babcock & Wilcox (USA)

- Bharat Heavy Electricals Limited (Indien)

- GE (USA)

- Halvorsen Co. (USA)

- Hitachi Zosen Corporation (Japan)

- IHI Corporation. (Japan)

- Larsen & Toubro(Indien)

- Mitsubishi Power (Japan)

- Samuel, Sohn & Co. (Kanada)

- Westinghouse Electric Company LLC (USA)

- Bumhan Mecatec. (Südkorea)

- Pressure Tech (USA)

- Örnalp Unozon AB(Schweden)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- April 2024: Babcock & Wilcox gab bekannt, dass seine Tochtergesellschaft, Babcock & Wilcox Renewable Service A/S (B&W Renewable Service), einen Auftrag im Wert von über 7 Millionen US-Dollar erhalten hat. Der Auftrag umfasst die Modernisierung von drei gewerblichen und kommunalen Abfallkesseln und Verbrennungsanlagen in einem in Südostasien ansässigen Müllheizkraftwerk. Diese Auszeichnung folgt auf den erfolgreichen Abschluss der Front-End Engineering Design (FEED)-Studie von B&W Renewable Service im Jahr 2023.

- Juni 2023: Larsen und Toubro (L&T), ein indischer multinationaler Konzern mit Fachkenntnissen in den Bereichen Infrastruktur, High-Tech-Fertigung und Dienstleistungen, bekräftigt sein Engagement für Saudi-Arabiens Vision einer diversifizierten und eigenständigen Wirtschaft. Das Unternehmen erweiterte seine High-Tech-Produktionskapazität durch die Bestellung einer modernen und fortschrittlichen Anlage für Schwerwandbehälter in Saudi-Arabien. Diese Einrichtung spiegelt die besonderen Fähigkeiten von L&T in Indien wider und unterstützt die IKTVA-Initiative von Aramco und Saudi Vision 2030 zur Verbesserung lokaler Inhalte.

- Dezember 2022: Bharat Heavy Electricals (BHEL) hat mit Sumitomo SHI FW (SFW) einen langfristigen Technologielizenzvertrag (TLA) abgeschlossen. Diese Vereinbarung umfasst die Konstruktion, Konstruktion, Herstellung, Installation, Inbetriebnahme und den Verkauf von unterkritischen und überkritischen Kesseln mit zirkulierender Wirbelschichtverbrennung (CFBC) in Indien und Überseegebieten, mit Ausnahme bestimmter Länder.

- September 2022: Samuel, Son, and Co. wurde von RAMP Inc. übernommen. Diese Übernahme ermöglicht es Samuel, Son, and Co., komplexe Fertigungsherausforderungen anzugehen, darunter die Markteinführung neuer Produkte, die Optimierung von Zykluszeit und Leistung sowie die Verbesserung der Benutzersicherheit.

- August 2021: Die Thermax Group gab bekannt, dass ihre hundertprozentige Tochtergesellschaft Thermax Babcock and Wilcox Energy Solutions (TBWES) einen EPC-basierten Kesselpaketvertrag für einen Raffinerie- und Ölkomplex in Westindien erhalten hat. Der Lieferumfang umfasst die Planung, Herstellung, Installation, Konstruktion, Inbetriebnahme und Prüfung von drei Öl- und Gaskesseln.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produktprozesse und führende Geschäfte. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 4,27 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Schiffstyp

|

|

Nach Bautyp

|

|

|

Auf Antrag

|

|

|

Vom Endbenutzer

|

|

|

Nach Region

|

Häufig gestellte Fragen

Der Markt wurde im Jahr 2025 auf 58,20 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass der Markt in diesem Zeitraum mit einer jährlichen Wachstumsrate von 4,27 % wächst.

Das Segment Chemie und Petrochemie ist aufgrund der umfangreichen Installation von Druckbehältern weltweit der führende Endverbraucher auf dem Markt.

Der asiatisch-pazifische Raum hatte im Jahr 2025 eine Marktbewertung von 22,57 Milliarden US-Dollar.

Der Markt für Druckbehälter wird durch die Nachfrage in den Bereichen Öl und Gas sowie Chemikalien, IoT-Integration für Sicherheit, strenge Vorschriften, industrielles Wachstum im asiatisch-pazifischen Raum, Bedarf an Speicherlösungen und fortschrittlichen Leichtbaumaterialien angetrieben.

Zu den Top-Playern auf dem Markt gehören Abbott & Co (Newark) Ltd, Hitachi Zosen Corporation und Mitsubishi Power.

Der Weltmarkt soll bis 2034 ein Volumen von 84,91 Milliarden US-Dollar erreichen.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 264

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf