Analyse der Marktgröße, des Anteils und des Branchenberichts für Drucksensoren nach Verbindungstyp (kabelgebunden und drahtlos), nach Technologie (piezoresistiv, kapazitiv, elektromagnetisch, resonanter Festkörper und andere), nach Produkttyp (Absolutdrucksensoren, Manometerdrucksensoren, Differenzdrucksensoren, versiegelte Drucksensoren und Vakuumdrucksensoren), nach Druckbereich (bis zu 100 psi, 101 bis 1000 psi und über 1000). psi), nach Anwendung (Automobilindustrie, Gesundheitswesen, Unterhaltungselektronik, Öl und Gas und andere) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

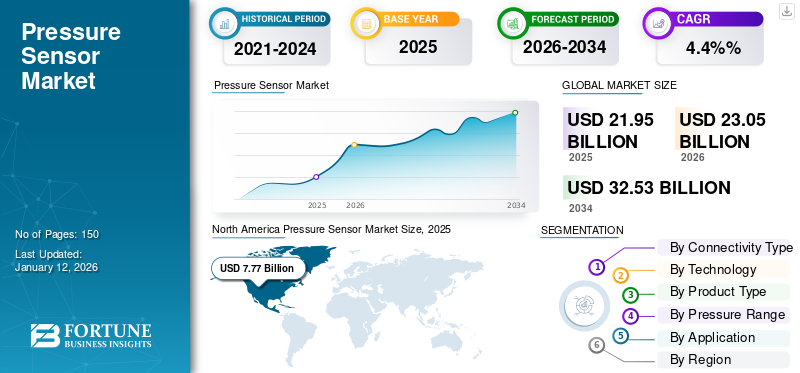

Die globale Marktgröße für Drucksensoren wurde im Jahr 2025 auf 21,95 Milliarden US-Dollar geschätzt und wird voraussichtlich von 23,05 Milliarden US-Dollar im Jahr 2026 auf 32,53 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 4,4 % im Prognosezeitraum entspricht. Nordamerika dominierte den Drucksensormarkt mit einem Anteil von 35,41 % im Jahr 2025.

Der Markt für Drucksensoren umfasst die Entwicklung, Produktion und den Vertrieb von Geräten, die den Druck in Gasen oder Flüssigkeiten in verschiedenen Anwendungen erfassen, überwachen und steuern, darunter Automobil, Industrie, Gesundheitswesen, Unterhaltungselektronik und andere. Diese Sensoren wandeln Druck in ein elektrisches Signal um und ermöglichen so eine genaue Echtzeitüberwachung und eine verbesserte Systemleistung.

Der zunehmende Einsatz dieser Sensoren in Sicherheitssystemen für Kraftfahrzeuge, in der industriellen Automatisierung usw medizinische Gerätesind wichtige treibende Faktoren für das Marktwachstum. Die COVID-19-Pandemie hat die Produktions- und Lieferketten vorübergehend unterbrochen. Darüber hinaus hat die Einführung gegenseitiger Zölle in großen Volkswirtschaften zu höheren Produktionskosten und Neukonfigurationen der Lieferketten geführt, was das Marktwachstum in bestimmten Regionen leicht bremst.

Zu den wichtigsten Marktteilnehmern zählen Robert Bosch GmbH, Honeywell International Inc., Texas Instruments, TE Connectivity, STMicroelectronics, Infineon Technologies AG, NXP Semiconductors, Sensata Technologies, Inc., Amphenol Corporation und Omron Corporation. Diese Unternehmen konzentrieren sich auf Produktinnovationen, strategische Partnerschaften sowie Fusionen und Übernahmen, um ihre Marktpräsenz zu stärken.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für Drucksensoren

- Marktgröße 2025: 21,95 Milliarden US-Dollar

- Marktgröße 2026: 23,05 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 32,53 Milliarden US-Dollar

- CAGR: 4,4 % von 2026–2034

- Nordamerika dominierte den Markt für Drucksensoren mit einem Anteil von 35,41 % im Jahr 2025.

- Das kabelgebundene Segment soll im Jahr 2026 einen Anteil von 85,02 % ausmachen.

- Das Segment der piezoresistiven Technologie wird im Jahr 2026 voraussichtlich einen Anteil von 39,62 % halten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 7,77 Milliarden US-Dollar und im Jahr 2026 sollen es 8,22 Milliarden US-Dollar sein.

Europa

Der europäische Markt wurde im Jahr 2025 auf 5,74 Milliarden US-Dollar geschätzt und soll bis 2026 auf 5,99 Milliarden US-Dollar anwachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 23,64 % im Wert von 5,19 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 5,52 Milliarden US-Dollar erreichen.

UNS.

Der US-Markt wird im Jahr 2026 voraussichtlich eine Bewertung von 4,80 Milliarden US-Dollar erreichen.

Japan

Japan Der Markt für Drucksensoren wird im Jahr 2026 schätzungsweise 1,28 Milliarden US-Dollar erreichen.

Mehr lesen

Markttrends für Drucksensoren

Die Expansion des Automobilsektors hat sich als kommender Markttrend herausgestellt

Die zunehmende Integration von DruckSensorDie Technologie in fortschrittlichen elektronischen Systemen treibt den Markt voran. Diese Elektro- und Hybridfahrzeugmodelle erfordern zahlreiche Drucksensoren für Anwendungen wie Reifendrucküberwachungssysteme, Motor- und Getriebesteuerung, Kraftstoff- und Bremssysteme und Airbag-Auslösung. Die wachsende Bedeutung von Fahrzeugsicherheit, Leistung und Einhaltung gesetzlicher Vorschriften ermutigt Automobilhersteller, Sensortechnologien einzuführen, wodurch erhebliche Wachstumsmöglichkeiten für diese Sensorhersteller entstehen.

Darüber hinaus beschleunigt die weltweit steigende Fahrzeugproduktion in Verbindung mit dem Übergang zu autonomen und vernetzten Autos die Nachfrage nach hochpräzisen, kompakten und zuverlässigen Sensoren weiter. Zum Beispiel,

- Laut Next Move Strategy Consulting wurde der weltweite Markt für autonome Fahrzeuge im Jahr 2022 auf etwa 17.000 Einheiten geschätzt. Der Markt wird voraussichtlich deutlich wachsen und bis 2030 schätzungsweise 127.000 Einheiten erreichen.

Regierungen auf der ganzen Welt setzen strenge Emissions- und Kraftstoffeffizienzstandards durch, um Sensoren zu integrieren, die die Motorkompetenz verbessern und die Umweltbelastung reduzieren können. Daher treiben die oben genannten Faktoren das Wachstum des Drucksensormarktes voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Steigende Nachfrage nach Unterhaltungselektronik treibt das Marktwachstum voran

Die zunehmende Integration von Sensortechnologien in Geräte wie zSmartphones, Wearables, Tablets und Smart-Home-Geräte treiben das Marktwachstum voran. Zum Beispiel,

- Branchenexperten berichten, dass der Markt für Unterhaltungselektronik im Jahr 2022 einen Gesamtumsatz von 987 Milliarden US-Dollar erwirtschaftete, was einem Rückgang von 4,4 % im Vergleich zum Vorjahr entspricht.

Diese Sensoren werden in mobilen Geräten häufig für Funktionen wie Höhenerkennung, Indoor-Navigation und Wettervorhersage eingesetzt. Die wachsende Präferenz der Verbraucher für kompakte, multifunktionale und intelligente Geräte ermutigt Hersteller, fortschrittliche Sensoren zu integrieren, die hohe Präzision, geringen Stromverbrauch und miniaturisierte Formkomponenten bieten.

Darüber hinaus erhöht die Verbreitung intelligenter Wearables wie Fitness-Tracker und Smartwatches die Nachfrage nach diesen Sensoren zur Überwachung körperlicher Aktivität, Gesundheitsparameter und Umweltbedingungen. Die Ausweitung des GlobalenMarkt für UnterhaltungselektronikUnterstützt durch steigende verfügbare Einkommen und zunehmende digitale Konnektivität dürfte die Nachfrage nach innovativen Sensorlösungen weiterhin stark bleiben. Zum Beispiel,

- Den neuesten Daten des Worldwide Quarterly Wearable Device Tracker der International Data Corporation (IDC) zufolge werden die weltweiten Wearable-Lieferungen bis Ende 2024 voraussichtlich um 6,1 % wachsen und insgesamt 538 Millionen Einheiten erreichen.

Daher ist die zunehmende Verbreitung von Unterhaltungselektronik ein entscheidender Faktor für den Marktanteil von Drucksensoren.

Marktbeschränkungen

Preisdruck, technologische Komplexität und strikte Einhaltung gesetzlicher Vorschriften müssen das Marktwachstum behindern

Aufgrund des Preisdrucks, der zunehmenden technologischen Komplexität und strenger regulatorischer Compliance-Anforderungen ist der Markt mit Wachstumsbeschränkungen konfrontiert. Der intensive Wettbewerb zwingt Hersteller dazu, Hochleistungssensoren zu reduzierten Preisen anzubieten, was sich auf die Gewinnmargen auswirkt und Investitionen in Innovationen einschränkt. Darüber hinaus besteht der Bedarf an fortschrittlichen Sensorfunktionen wie Miniaturisierung, drahtloser Konnektivität und Integration mitIoTPlattformen führen zu Design- und Produktionskomplexitäten. Darüber hinaus erhöht die Einhaltung sich entwickelnder regulatorischer Standards in verschiedenen Anwendungen die Entwicklungskosten und die Markteinführungszeit. Daher stellen die oben genannten Faktoren Hindernisse für die breite Einführung dieser Sensorlösungen dar.

Marktchancen

Die Weiterentwicklung der industriellen Automatisierung und die weit verbreitete Einführung von Industrie 4.0 schaffen erhebliche Wachstumschancen

Die Branchen integrieren zunehmend intelligente Technologien und vernetzte Systeme in ihre Abläufe. Zum Beispiel,

- Nach Angaben des Interdisciplinary Center for Advanced Manufacturing Systems sind die am häufigsten implementierten intelligenten Technologien Automatisierung,3D-Druck, und Sensoren/IoT, wobei sich etwa 50 % der Umfrageteilnehmer derzeit in der Implementierungs- und Nutzungsphase befinden.

Diese Sensoren sind für die Überwachung und Steuerung verschiedener Parameter von entscheidender Bedeutung, um betriebliche Effizienz, Sicherheit und vorausschauende Wartung sicherzustellen. Diese Sensoren sind wesentliche Komponenten in automatisierten Fertigungsanlagen, Prozesskontrollsystemen und Robotik, die eine Drucküberwachung in Echtzeit erfordern, um Ausfallzeiten zu vermeiden und die Leistung zu optimieren.

Industrie 4.0-Initiativen betonen datengesteuerte Entscheidungsfindung, Interoperabilität und Maschine-zu-Maschine-Kommunikation, die auf präzisen Sensortechnologien beruhen. Die Sensoren sind mit digitalen Schnittstellen ausgestattet und drahtlose Konnektivität ist zur Unterstützung dieser intelligenten Fertigungsumgebungen sehr gefragt. Darüber hinaus ist die zunehmende Umsetzung derIndustrielles Internet der Dinge (IIoT)In verschiedenen Sektoren sind diese Sensoren für industrielle Ökosysteme von entscheidender Bedeutung.

SEGMENTIERUNGSANALYSE

Nach Konnektivitätstyp

Bedarf an überragender Signalzuverlässigkeit zur Steigerung des Segmentwachstums

Basierend auf der Art der Konnektivität wird der Markt in kabelgebundene und kabellose Geräte unterteilt.

Die kabelgebundene Konnektivität ist aufgrund ihrer überlegenen Signalzuverlässigkeit, Immunität gegenüber elektromagnetischen Störungen und ihrer weiten Verbreitung in Industrie- und Automobilanwendungen führend auf dem Markt. Aufgrund der etablierten Infrastruktur und der geringeren Anfälligkeit für Datenverlust sind kabelgebundene Sensoren für schwere Einsätze vorzuziehen. Das kabelgebundene Segment soll im Jahr 2026 mit einem Anteil von 85,02 % den Markt dominieren.

Aufgrund der zunehmenden Verbreitung in IoT-fähigen Systemen, Fernüberwachung und Anwendungen, bei denen eine Verkabelung unpraktisch oder kostspielig ist, wird erwartet, dass die drahtlose Konnektivität mit der höchsten CAGR wächst. Darüber hinaus treiben der Anstieg intelligenter Geräte und Fortschritte bei drahtlosen Kommunikationstechnologien mit geringem Stromverbrauch das Wachstum voran.

Durch Technologie

Die Nachfrage nach hervorragender Kompatibilität mit kritischen Umgebungen treibt das Wachstum des piezoresistiven Segments voran

Basierend auf der Technologie ist der Markt in piezoresistive, kapazitive, elektromagnetische, resonante Festkörper- und andere unterteilt.

Die piezoresistive Technologie hält aufgrund ihrer hohen Empfindlichkeit, Linearität und Kompatibilität mit kritischen Umgebungen den höchsten Marktanteil und eignet sich daher ideal für Automobil-, Medizin- und Industrieanwendungen. Seine Kosteneffizienz trägt auch zu seiner breiten Akzeptanz in verschiedenen Sektoren bei. Es wird erwartet, dass das Segment der piezoresistiven Technologie den Markt anführt und im Jahr 2026 einen weltweiten Beitrag von 39,62 % leistet.

Aufgrund ihrer Langzeitstabilität, hohen Präzision und Eignung für Anwendungen, die minimale Strömungsänderungen erfordern, wird erwartet, dass resonante Festkörpersensoren im Prognosezeitraum die höchste CAGR von 7,11 % verzeichnen. Die wachsende Nachfrage nach hochpräzisen Sensoren in kritischen Anwendungen beschleunigt deren Einführung weiter.

Nach Produkttyp

Wachsende Nachfrage in verschiedenen Anwendungen, um das Wachstum des Segments Absolutdrucksensoren voranzutreiben

Nach Produkttyp wird der Markt in Absolut-, Manometer-, Differenzial-, versiegelte und Vakuum-Markt kategorisiert.

Absolutdrucksensoren dominieren den Markt, da sie genaue Druckmessungen relativ zu einem perfekten Vakuum liefern, was sie für Anwendungen in der Wettervorhersage, Höhenmessung und Luft- und Raumfahrt unverzichtbar macht. Das Segment der Absolutdrucksensoren wird im Jahr 2026 einen Marktanteil von 29,92 % ausmachen. Seine Fähigkeit, unter wechselnden atmosphärischen Bedingungen konsistente Ergebnisse zu liefern, erhöht seine Wirksamkeit. Zum Beispiel,

- Im Mai 2023 brachte STMicroelectronics den wasser- und flüssigkeitsdichten MEMS-Absolutdrucksensor auf den Markt, der für industrielle Anwendungen entwickelt wurde. Der Sensor verfügt über ein erklärtes 10-Jahres-Langlebigkeitsprogramm, das langfristige Zuverlässigkeit und Unterstützung gewährleistet.

Es wird erwartet, dass versiegelte Drucksensoren im Prognosezeitraum mit der höchsten CAGR von 7,73 % wachsen werden, da sie für Unterwasser- und Anwendungen mit hoher Luftfeuchtigkeit geeignet sind. Ihr zunehmender Einsatz in der industriellen Verarbeitung, HVAC und Schifffahrtsanwendungen treibt das Wachstum voran.

Nach Druckbereich

Höhere Nachfrage nach Anwendungen mit niedrigem bis mittlerem Druck zur Ankurbelung des Segmentwachstums

Nach Druckbereich ist der Markt in Druckbereiche bis 100 psi, 101 bis 1000 psi und über 1000 psi unterteilt.

Sensoren mit bis zu 100 psi sind aufgrund ihrer Eignung für ein breites Spektrum von Nieder- und Mitteldruckanwendungen, darunter medizinische Geräte, HVAC-Systeme und Unterhaltungselektronik, führend auf dem Markt. Aufgrund ihrer kompakten Größe und geringeren Herstellungskosten eignen sie sich ideal für Märkte, in denen Waren in großem Maßstab hergestellt werden. Das Segment bis 100 psi wird im Jahr 2026 einen Marktanteil von 50,39 % ausmachen.

Es wird erwartet, dass der Bereich von 101 bis 1000 psi im Prognosezeitraum (2025–2032) die höchste CAGR von 6,09 % verzeichnen wird, da die Nachfrage in Sektoren wie Öl und Gas, Automobil usw. wächstIndustrielle Automatisierungdie robuste Sensoren zur Hochdrucküberwachung erfordern. Fortschritte in der Haltbarkeit und Genauigkeit von Sensoren tragen zu ihrer zunehmenden Akzeptanz bei.

Auf Antrag

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Weit verbreiteter Einsatz im Automobilsektor zur Förderung des Segmentwachstums

Der Markt ist nach Anwendung in Automobil, Industrie, Gesundheitswesen, Unterhaltungselektronik, Öl und Gas und andere unterteilt.

Die Automobilindustrie ist aufgrund der umfassenden Nutzung in Anwendungen wie Reifendrucküberwachungssystemen (TPMS), Motormanagement und Bremssystemen führend auf dem Markt. Im Jahr 2025 soll das Segment einen Marktanteil von 29,01 % halten. Regulierungsvorschriften zu Sicherheit und Emissionskontrolle fördern ihre Integration in Automobile weiter. Zum Beispiel,

- Im Oktober 2024 gab Future Electronics die Verfügbarkeit der Melexis Triphibian-Familie von MEMS-Drucksensoren mit fortschrittlicher patentierter Technologie bekannt. Diese Innovation stellt einen bedeutenden Fortschritt für die Automobilbranche und verwandte Industrien dar.

Aufgrund der zunehmenden Integration dieser Sensoren in tragbare Geräte, Smartphones usw. wird die Unterhaltungselektronik im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,63 % wachsenSmart HomeSysteme. Der Trend zur Miniaturisierung und Multifunktionalität bei Verbrauchergeräten treibt die Nachfrage an.

Regionale Einblicke in den Markt für Drucksensoren

Nordamerika

North America Pressure Sensor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfielen im Jahr 2025 7,77 Milliarden US-Dollar, was 35,41 % des globalen Marktanteils entspricht, und es wird erwartet, dass dieser Anteil im Jahr 2026 8,22 Milliarden US-Dollar erreichen wird, was auf die Präsenz wichtiger Branchenakteure, fortschrittliche technologische Infrastruktur und eine starke Akzeptanz in verschiedenen Sektoren zurückzuführen ist. Zum Beispiel,

- Im September 2023 brachte Baker Hughes seine wasserstofftauglichen Drucksensoren Druck auf den Markt, die speziell für wasserstoffbezogene Anwendungen entwickelt wurden. Diese Sensoren sind für den Einsatz geeignetGasturbinen, Wasserstofferzeugungselektrolyse und Wasserstofftankstellen.

Die Region profitiert von zahlreichen Investitionen und einem reifen Kundenstamm, der fortschrittliche Sensorlösungen verlangt. Darüber hinaus treiben regulatorische Rahmenbedingungen zur Förderung von Sicherheit und Energieeffizienz in den USA die Einführung dieser Sensoren in der Region weiter voran. Der US-Markt soll im Jahr 2026 einen Wert von 4,8 Milliarden US-Dollar erreichen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Asien-Pazifik

Im Jahr 2025 hielt der asiatisch-pazifische Raum einen Anteil von 23,64 % am Weltmarkt und erreichte einen Wert von 5,19 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 5,52 Milliarden US-Dollar prognostiziert, angetrieben durch die rasche Industrialisierung, Urbanisierung und die expandierende Unterhaltungselektronik- und Automobilindustrie. Es wird erwartet, dass China im Jahr 2026 über 1,6 Milliarden US-Dollar verfügen wird. China, Indien, Südkorea und Japan verzeichnen eine steigende Nachfrage nach intelligenten Geräten.Elektrofahrzeugeund industrielle Automatisierung, die stark auf diese Sensoren angewiesen sind. Zum Beispiel,

- Laut EY-Statistiken wird Indien voraussichtlich die höchste reale BIP-Wachstumsrate aller Länder verzeichnen, mit einem geschätzten Durchschnitt von 6,5 % im Zeitraum 2024 bis 2029. Diese starken Wachstumsaussichten unterstreichen Indiens führende Position im globalen Wettbewerbsumfeld im Prognosezeitraum.

Indien wird im Jahr 2026 voraussichtlich 1,05 Milliarden US-Dollar gewinnen, während Japan im selben Jahr schätzungsweise 1,28 Milliarden US-Dollar erreichen wird.

Europa

Der europäische Markt hatte im Jahr 2025 einen Wert von 5,74 Milliarden US-Dollar und machte 26,17 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 5,99 Milliarden US-Dollar erreichen, was auf die starke Automobilindustrie, den Schwerpunkt auf Umweltüberwachung und die frühzeitige Einführung intelligenter Industrielösungen zurückzuführen ist. Zum Beispiel,

- Nach Angaben der Europäischen Union überstieg die Zahl rein batteriebetriebener Elektro-Pkw in den EU-Ländern im Jahr 2023 4,4 Millionen. Diese Zahl entspricht einem Anstieg um etwa das 88-fache im Vergleich zu 2013 und um das Zwölffache im Vergleich zu 2018.

Die robuste Produktionsbasis der Region und strenge Vorschriften hinsichtlich Emissionen und Arbeitssicherheit tragen zu einer stabilen Nachfrage bei. Der britische Markt wächst und wird voraussichtlich im Jahr 2026 einen Marktwert von 1,45 Milliarden US-Dollar erreichen. Darüber hinaus ist die zunehmende Einführung von Automatisierung undIndustrie 4.0Praxen unterstützen den nachhaltigen Einsatz dieser Sensoren in verschiedenen Branchen. Deutschland wird im Jahr 2025 voraussichtlich 1,26 Milliarden US-Dollar gewinnen, während Frankreich im selben Jahr voraussichtlich einen Wert von 1,04 Milliarden US-Dollar haben wird.

Naher Osten, Afrika und Südamerika

Der Nahe Osten und Afrika trugen im Jahr 2025 etwa 1,3 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 5,94 % entspricht, und werden im Jahr 2026 voraussichtlich 1,34 Milliarden US-Dollar erreichen. Der Nahe Osten und Afrika sowie Südamerika dürften aufgrund der mäßigen Einführung solcher Sensoren in Branchen wie Öl und Gas, Automobil und Fertigung durchschnittlich wachsen. Wirtschaftliche Instabilität und begrenzte technologische Durchdringung in einigen Ländern behindern die Marktexpansion geringfügig. Allerdings bieten das allmähliche Wachstum der industriellen Entwicklung und zunehmende ausländische Investitionen Wachstumschancen in den Regionen. Der GCC-Markt wird im Jahr 2025 schätzungsweise 0,41 Milliarden US-Dollar umfassen.

Lateinamerika

Die Region Lateinamerika eroberte im Jahr 2025 8,85 % des Weltmarktes und erwirtschaftete einen Umsatz von 1,94 Milliarden US-Dollar. Im Jahr 2026 wird ein Umsatz von 1,98 Milliarden US-Dollar prognostiziert.

WETTBEWERBSFÄHIGE LANDSCHAFT

WICHTIGSTE INDUSTRIE-AKTEURE

Wichtige Akteure bringen neue Produkte auf den Markt, um ihre Marktposition zu stärken

Die Akteure führen neue Produktportfolios ein, um ihre Marktposition zu verbessern, indem sie technologische Fortschritte nutzen, auf unterschiedliche Verbraucherbedürfnisse eingehen und der Konkurrenz einen Schritt voraus sind. Sie legen Wert auf Portfolioerweiterungen sowie strategische Kooperationen, Übernahmen und Partnerschaften, um ihr Produktangebot zu stärken. Solche strategischen Produkteinführungen helfen Unternehmen, ihren Marktanteil in einer sich schnell entwickelnden Branche zu behaupten und auszubauen.

Liste der Top-Drucksensor-Unternehmen im Profil:

- Robert Bosch GmbH (Deutschland)

- Honeywell International Inc. (USA)

- Texas Instruments(UNS.)

- TE Connectivity(Irland)

- STMicroelectronics (Schweiz)

- Infineon Technologies AG(Deutschland)

- NXP Semiconductors (Niederlande)

- Sensata Technologies, Inc.(UNS.)

- Amphenol Corporation (USA)

- Omron Corporation (Japan)

- Emerson Electric Co. (USA)

- ABB AG (Schweiz)

- Denso Corporation (Japan)

- WIKA Instrumentation (Indien)

- First Sensor AG (Deutschland)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im März 2025,Biotech Fluidics stellte QuickStart vor, einen hochpräzisen digitalen Inline-Drucksensor, der für die einfache Integration in eine Vielzahl von Fluidwegen von Instrumenten konzipiert ist. Es verbessert die Überwachungsmöglichkeiten und unterstützt eine verbesserte Leistung und Zuverlässigkeit in Fluidsystemen.

- Im Januar 2025,Emerson brachte den Taupunktsensor AVENTICS DS1 auf den Markt, der in der Lage ist, Taupunkt, Luftfeuchtigkeit, Temperatur und Druckluftqualität in Echtzeit mit einem einzigen Gerät zu verfolgen.

- Im November 2024,Auf der China International Import Expo 2024 stellte ABB eine Vorschau auf sein neues Druckmessumformer-Portfolio vor, das leistungsstarke und hochpräzise Messungen für Industrie- und Versorgungsanwendungen liefern soll.

- Im November 2024,OMRON Healthcare hat von der US-amerikanischen FDA die De-Novo-Genehmigung für die Vermarktung seines neuesten Hauses erhaltenBlutdruckmessgeräteaktiviert mit KI-gestützter Erkennung von Vorhofflimmern.

- Im Mai 2024,Parker Hannifin brachte den Drucksensor SCP09 auf den Markt und bietet eine robuste und zuverlässige Lösung für ein breites Spektrum hydraulischer Anwendungen. Der Sensor ist schmutzunempfindlich und eignet sich sowohl für mobile Maschinen als auch für Industrieumgebungen.

- Im März 2024,Amphenol All Sensors Corporation hat die Drucksensoren der AUAV-Serie auf den Markt gebracht, die eine doppelte Fluggeschwindigkeits- und Höhenmessung in einem kompakten Design bieten, um die Nutzlastkapazität in UAVs zu verbessern.

- Im Februar 2024,Tekscan hat einen Druckkartierungssensor auf den Markt gebracht, der auf die besonderen Anforderungen von zugeschnitten istBatterieForschung und Entwicklung sowie Fertigung. Das System liefert umsetzbare Erkenntnisse, indem es potenzielle Designprobleme erkennt und so zu einer verbesserten Zuverlässigkeit und Sicherheit von Energiespeicherlösungen beiträgt.

- Im Januar 2024,Sensata Technologies hat den digitalen Wasserdrucksensor der Serie 129CP auf den Markt gebracht, der darauf abzielt, die intelligente Drucküberwachung für Wasserversorger zu verbessern und Bemühungen zur Reduzierung von Wasserverschwendung zu unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse der Drucksensorbranche und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Produkttypen und führende Produktanwendungen. Darüber hinaus bietet der Bericht Einblicke in die Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Marktwachstum in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 4,4 % von 2026 bis 2034 |

|

Segmentierung |

Nach Konnektivitätstyp, Technologie, Produkttyp, Druckbereich, Anwendung und Region |

|

Segmentierung |

Nach Konnektivitätstyp

Durch Technologie

Nach Produkttyp

Nach Druckbereich

Auf Antrag

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 32,53 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag die Marktgröße bei 21,95 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 4,4 % wachsen.

Automotive ist Marktführer.

Die steigende Nachfrage nach Unterhaltungselektronik treibt das Marktwachstum an.

Robert Bosch GmbH, Honeywell International Inc., Texas Instruments und TE Connectivity sind die Top-Player auf dem Markt.

Nordamerika hält den höchsten Marktanteil.

Es wird erwartet, dass der asiatisch-pazifische Raum im Prognosezeitraum mit der höchsten CAGR wachsen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 150

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf