Edelmetallmarktgröße, Anteil und Branchenanalyse, nach Typ (Silber-, Gold- und Platingruppenmetalle), nach Anwendung (Industrie, Schmuck, Investitionen und andere) und regionale Prognose, 2026–2034

Edelmetallmarkt – Globaler Ausblick 2026

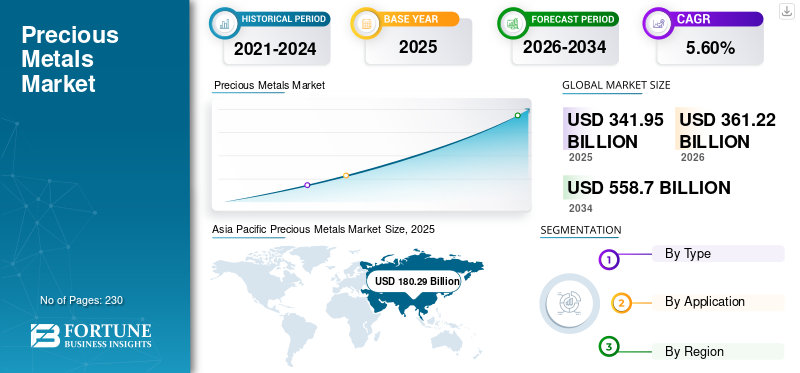

Die Größe des globalen Edelmetallmarktes belief sich im Jahr 2025 auf 341,95 Milliarden US-Dollar und wird voraussichtlich von 361,22 Milliarden US-Dollar im Jahr 2026 auf 558,70 Milliarden US-Dollar im Jahr 2034 wachsen, bei einer durchschnittlichen jährlichen Wachstumsrate von 5,60 % im Prognosezeitraum. Das Branchenwachstum wird durch die Ausweitung der Industrienachfrage, das Verhalten zur Inflationsabsicherung, die Anforderungen der Energiewende, den Schmuckkonsum und sich entwickelnde Anlageallokationsstrategien vorangetrieben. Der asiatisch-pazifische Raum dominierte den Markt mit einem Marktanteil von 52,70 % im Jahr 2025.

Steigende verfügbare Einkommen und veränderte Lebensstile sind einige der treibenden Faktoren des Marktes. Schätzungen zufolge wird die Nachfrage nach diesen Metallen weltweit steigenSchmuckund Anlageanwendungen, da Gold und Silber bei Hochzeitszeremonien in südostasiatischen Ländern von größter Bedeutung sind. Daher werden die wachsende Bevölkerung und die steigende Kaufkraft der Verbraucher in der Region zum Marktwachstum beitragen.

Der Ausbruch der Pandemie im Januar 2020 verursachte erhebliche Schäden am Markt. Um die Ausbreitung des Virus einzudämmen, wurden Produktionsanlagen und Bergbauaktivitäten vorübergehend geschlossen. Die Produktion elektronischer Produkte ging zurück, da die Nachfrage der Verbraucher zurückging. Wichtige Akteure der Elektro- und Elektronikindustrie waren nicht in der Lage, Silber für die Herstellung von Leiterplatten und Verbundplatten zu beschaffen.

Laut dem Silver Institute ging beispielsweise die Nachfrage nach Silber für industrielle Anwendungen im Jahr 2020 um 5 % zurück. Steigende Investitionen in Edelmetalle und in Gold Exchange Traded Funds (ETFs) bremsten jedoch den durch die Pandemie verursachten Schaden am Markt. Laut einer Studie des World Gold Council ist die weltweite Investitionsnachfrage nach Gold im Jahr 2020 im Vergleich zu 2019 um 40 % gestiegen. Daher wird erwartet, dass dieser Markt im Prognosezeitraum floriert.

Der globale Edelmetallmarkt fungiert weiterhin sowohl als industrielle Wertschöpfungskette als auch als strategisches Wertaufbewahrungs-Ökosystem, das von makroökonomischer Unsicherheit, industrieller Fertigungsnachfrage, Investitionsallokationsverhalten und Konzentration auf der Angebotsseite geprägt ist. Gold, Silber und Metalle der Platingruppe weisen zunehmend differenzierte Nachfrageprofile auf, die ein unterschiedliches Engagement im Schmuckkonsum, in industriellen Anwendungen, in der technologischen Fertigung und in institutionellen Anlagestrategien widerspiegeln. Das Marktverhalten spiegelt zunehmend die sektorübergreifende Interdependenz und nicht die isolierte rohstoffspezifische Nachfrage wider.

Der Edelmetallmarkt wird weiterhin stark von Inflationserwartungen, der Richtung der Geldpolitik und geopolitischer Instabilität beeinflusst. Gold behält weiterhin seine Bedeutung im Rahmen von Portfoliodiversifizierungsstrategien, insbesondere in Zeiten von Währungsvolatilität, erhöhtem Staatsrisiko und Unsicherheit auf den Finanzmärkten. Silber weist ein duales Nachfrageprofil auf, das die Investitionsnachfrage mit dem wachsenden industriellen Verbrauch im Zusammenhang mit Solartechnologien, Elektronik und Anforderungen an die elektrische Leitfähigkeit in Einklang bringt. Metalle der Platingruppe profitieren weiterhin von Abgassystemen für Kraftfahrzeuge, wasserstoffbezogenen Technologien und fortschrittlichen industriellen Fertigungsanwendungen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM EDELMETALLMARKT

- Marktgröße 2025: 341,95 Milliarden US-Dollar

- Marktgröße 2026: 558,70 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 558,70 Milliarden US-Dollar

- CAGR: 5,60 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Edelmetallmarkt mit einem Anteil von 52,70 % im Jahr 2025.

- Es wird prognostiziert, dass das Goldsegment im Jahr 2026 einen dominanten Marktanteil von 55,65 % halten wird.

- Das Industriesegment wird im Jahr 2026 voraussichtlich 48,89 % des Marktes ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum war mit einem Umsatz von 180,29 Milliarden US-Dollar im Jahr 2025 führend auf dem Weltmarkt und soll im Jahr 2026 einen Umsatz von 191,16 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika machte im Jahr 2025 26,40 % des Weltmarktes aus und wird im Jahr 2026 voraussichtlich 95,40 Milliarden US-Dollar erreichen.

Europa

Europa trug im Jahr 2025 17,30 % zum weltweiten Umsatz bei und wird im Jahr 2026 voraussichtlich 61,70 Milliarden US-Dollar erreichen.

UNS.

Der Edelmetallmarkt soll bis 2026 ein Volumen von 83,50 Milliarden US-Dollar erreichen.

Japan

Der Edelmetallmarkt soll bis 2026 ein Volumen von 17,22 Milliarden US-Dollar erreichen.

Mehr lesen

Wichtige Marktdynamiken

Markttrends

Kontinuierliches Wachstum des Industriesektors weltweit bietet lukrative Möglichkeiten

Das Wachstum von Endverbrauchsindustrien wie der Automobilindustrie sowie der Elektro- und Elektronikindustrie erhöht die Nachfrage nach diesen Metallen. Die Automobilindustrie ist der Hauptverbraucher von Platin und Palladium, wobei die Hauptanwendung im Katalysator liegt. Darüber hinaus werden das wachsende Bewusstsein für Umweltverschmutzung und sich ändernde Vorschriften zu Kohlenstoffemissionen von Fahrzeugen die Nachfrage nach Metallen der Platingruppe für den Einsatz in Katalysatoren erheblich steigern.

Darüber hinaus ist die schnelle Expansion der Elektro- und Elektronikindustrie aufgrund der steigenden Nachfrage nach UnterhaltungselektronikProdukte, wird den Silberverbrauch erhöhen. Die steigende Nachfrage nach Silber durch Hersteller von Solarmodulen begünstigt die Nachfrage nach diesen Metallen, da Silber die Fähigkeit besitzt, Strom mit höchster Effizienz zu leiten. Nach Angaben des Silver Institute machte Photovoltaik im Jahr 2020 10,2 % der gesamten Nachfrage des Silbermarktes aus.

Die Trends auf dem Edelmetallmarkt spiegeln zunehmend die Schnittstelle zwischen industrieller Technologienachfrage und makroökonomischer Unsicherheit wider. Gold fungiert weiterhin als finanzielle Absicherung in Zeiten der Inflation und geopolitischer Störungen, während Silber aufgrund der beschleunigten Einführung in erneuerbare Energiesysteme und in der Elektronikfertigung zunehmend eine größere industrielle Relevanz aufweist. Diese Divergenz verändert weiterhin die Zusammensetzung der Nachfrage in der gesamten Edelmetallbranche.

Investitionen in die Energiewende bleiben ein wichtiger struktureller Trend. Aufgrund seiner Leitfähigkeitseigenschaften nimmt die Nachfrage nach Silber in der Photovoltaik-Herstellung weiter zu, während Metalle der Platingruppe bei der Entwicklung von Wasserstoff-Brennstoffzellen und Elektrolyseur-Technologien zunehmend Aufmerksamkeit erregen. Industrielle Anwendungen tragen daher über den traditionellen Schmuck- und Investitionskonsum hinaus immer mehr zur langfristigen Nachfragetransparenz bei.

Die Recyclingaktivitäten nehmen in den gesamten Edelmetalllieferketten weiter zu. Die Gewinnung von Gold, Silber, Platin und Palladium aus Elektronik, Autokatalysatoren und industriellen Abfallströmen ergänzt zunehmend die Bergbauproduktion. Recycling unterstützt auch die Angebotsdiversifizierung vor dem Hintergrund zunehmender Umweltprüfungen in Bezug auf Abbauaktivitäten und Ressourcenverfügbarkeit.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttreiber

Erhöhung des verfügbaren Einkommens und Änderung des Lebensstils zur Förderung des Wachstums

Steigende verfügbare Einkommen und sich ändernde Lebensstilentscheidungen sind die wichtigen Faktoren, die das Marktwachstum antreiben. Darüber hinaus wird erwartet, dass die große Bedeutung von Schmuck bei Hochzeitszeremonien in China, Indien und anderen südasiatischen Ländern den Verbrauch von Edelmetallen erhöht. Darüber hinaus hat die Wahrnehmung von Gold als Statussymbol und sicherer Anlagehafen maßgeblich zum Wachstum des Marktes beigetragen.

Um das Risiko negativer Zinsrenditen bei Aktien, Anleihen oder Immobilien zu vermeiden, greifen Anleger regelmäßig zu Gold als werterhaltendem Vermögenswert. Beispielsweise machten ETFs und andere Anlagen laut der Studie des World Gold Council im Jahr 2020 23 % der gesamten Goldnachfrage aus. Daher wird erwartet, dass die oben genannten Faktoren zum Wachstum des Edelmetallmarktes beitragen.

Steigende Produktnachfrage aus industriellen Anwendungen soll das Marktwachstum vorantreiben

Die steigende Nachfrage nach Edelmetallen in industriellen Anwendungen treibt aufgrund ihrer einzigartigen Eigenschaften das Marktwachstum voran. Metalle wie Gold, Silber und Platin werden wegen ihrer höheren Leitfähigkeit, Korrosionsbeständigkeit und katalytischen Fähigkeit geschätzt, was sie in den Bereichen Elektrotechnik und Elektronik, Automobil und Gesundheitswesen unverzichtbar macht. Beispielsweise wird Gold in der Elektronik wegen seiner Leitfähigkeit und im Gesundheitswesen wegen seiner Biokompatibilität verwendet.

Silber findet Anwendung in Solarmodulen und antimikrobiellen Beschichtungen. Platin ist in Katalysatoren für Fahrzeuge unverzichtbar und reduziert Emissionen. Die zunehmende Einführung umweltfreundlicher Technologien wie Elektrofahrzeuge und erneuerbare Energiesysteme steigert die Nachfrage nach diesen Metallen weiter. Da die Industrie Nachhaltigkeit und Innovation zunehmend in den Vordergrund stellt, steigt die Produktnachfrage nach Spitzentechnologien weiter an und treibt ihr Marktwachstum voran.

Der Edelmetallmarkt profitiert weiterhin von diversifizierten Nachfragetreibern, die die Investitionsallokation, die industrielle Fertigung, den Schmuckkonsum und strategische Technologieanwendungen umfassen. Inflationssorgen, geldpolitische Straffungszyklen, Währungsabwertung und geopolitische Unsicherheit stützen weiterhin die Investitionsnachfrage nach Gold und in geringerem Maße auch nach Silber. Institutionelle Anleger und Zentralbanken erhöhen in Zeiten finanzieller Instabilität häufig ihre Edelmetallallokationen und stärken so die langfristige Widerstandsfähigkeit des Marktes.

Die industrielle Nachfrage leistet nach wie vor einen wesentlichen Wachstumsfaktor, insbesondere nach Silber und Metallen der Platingruppe. Silber wird aufgrund seiner hohen elektrischen Leitfähigkeit und Korrosionsbeständigkeit weiterhin stärker in Photovoltaikanlagen, Halbleitern, der Medizintechnik und der Elektronikfertigung verbraucht. Platin und Palladium bleiben in Katalysatoren und Emissionskontrolltechnologien unverzichtbar, während neue wasserstoffbezogene Anwendungen zunehmend an Bedeutung für die Industrie gewinnen.

Auch der Schmuckkonsum unterstützt weiterhin das Wachstum des Edelmetallmarktes, insbesondere in den Volkswirtschaften der Asien-Pazifik-Region und des Nahen Ostens, wo das kulturelle Kaufverhalten die Nachfragemuster bei Gold und Silber beeinflusst. Saisonale Kaufzyklen, hochzeitsbedingter Konsum und steigende verfügbare Einkommen prägen weiterhin die Stabilität der regionalen Nachfrage.

Marktbeschränkungen

Inkonsistente Preise für Edelmetalle behindern das Wachstum

Die Edelmetallpreise werden stark von mehreren Faktoren wie Inflation, Währungsschwankungen, staatlichen Reserven und geopolitischen Unsicherheiten beeinflusst. Aufgrund dieser Preisinstabilität werden Nachfrage und Angebot dieser Metalle stark beeinträchtigt, was sich auch auf die industrielle Produktionstätigkeit auswirkt. Darüber hinaus ist der Abbau wertvoller Mineralien eine mühsame Aufgabe, die große Investitionen in Maschinen, lange Arbeitszeiten und Unsicherheit über die Produktion erfordert, was das Wachstum voraussichtlich behindern wird. Darüber hinaus wird auch das ineffiziente Polieren zur Erhaltung des Glanzes und der Farbe dieser Metalle den Markt behindern.

Die Preisvolatilität stellt weiterhin eines der größten Hemmnisse auf dem Edelmetallmarkt dar. Die Rohstoffpreise reagieren weiterhin empfindlich auf Zinsbewegungen, Währungsschwankungen, geopolitische Entwicklungen und Veränderungen der Anlegerstimmung. Bei Gold und Silber kommt es häufig zu kurzfristigen Preiskorrekturen, wenn eine Straffung der Geldpolitik die Attraktivität festverzinslicher Wertpapiere erhöht oder die Investitionsaktivität in sichere Häfen verringert.

Auch die Inflation der Bergbaukosten wirkt sich weiterhin auf die Angebotsökonomie aus. Steigende Arbeitskosten, strengere Umweltauflagen, schwankende Energiepreise und sinkende Erzqualität belasten zunehmend die Rentabilität des Bergbaus. Explorations- und Genehmigungsfristen verlängern häufig die Projektentwicklungszyklen, schränken die kurzfristige Reaktionsfähigkeit bei der Versorgung ein und erhöhen den Kapitalaufwand für alle Abbauaktivitäten.

Das Substitutionsrisiko bleibt bei ausgewählten industriellen Anwendungen relevant. Gelegentlich reduzieren Hersteller die Abhängigkeit von teureren Edelmetallen, indem sie alternative Materialien einsetzen, sofern die Leistungsanforderungen dies zulassen. Automobilhersteller prüfen beispielsweise weiterhin Strategien zur Katalysatoroptimierung, um die Abhängigkeit von Platingruppenmetallen angesichts von Preisvolatilität und Bedenken hinsichtlich der Angebotskonzentration zu verringern.

Marktchancen

Die industrielle Elektrifizierung und der Einsatz sauberer Energien schaffen weiterhin erhebliche Chancen auf dem Edelmetallmarkt. Die Silbernachfrage profitiert zunehmend von Photovoltaikanlagen, Netzmodernisierungen und fortschrittlicher Elektronikfertigung. Metalle der Platingruppe expandieren auch weiterhin in wasserstoffbezogene Technologien, Brennstoffzellen und industrielle Dekarbonisierungssysteme und stärken so die langfristige Sichtbarkeit der industriellen Nachfrage.

Die Recyclinginfrastruktur stellt einen weiteren wichtigen Chancenbereich dar. Die Rückgewinnungstechnologien für Gold, Silber und Metalle der Platingruppe verbessern sich weiter, da die Menge an Elektroschrott weltweit zunimmt. Urban Mining und fortschrittliche Raffineriekapazitäten unterstützen zunehmend die Materialrückgewinnung, verringern das Risiko einer Angebotskonzentration und stärken Nachhaltigkeitsziele in allen industriellen Wertschöpfungsketten.

Trends zur Diversifizierung der Anlagen unterstützen weiterhin die Marktexpansion. Institutionelle Anleger, Staatsfonds und Zentralbanken bewerten Edelmetalle zunehmend als Portfoliostabilisatoren in Zeiten der Inflation, Währungsvolatilität und geopolitischer Unsicherheit. Finanzinnovationen, einschließlich börsengehandelter Produkte und digitaler Handelszugänge, führen weiterhin zu einer breiteren Beteiligung über alle Anlagekanäle hinweg.

Analyse der Marktsegmentierung für Edelmetalle

Nach Typanalyse

Das Goldsegment hielt im Jahr 2023 aufgrund der hohen Nachfrage nach Schmuck die dominierende Stellung

Je nach Typ ist der Edelmetallmarkt in Silber-, Gold- und Platingruppenmetalle unterteilt.

Gold

Es wird erwartet, dass das mit Gold besetzte Segment im Jahr 2026 einen dominanten Marktanteil von 55,65 % halten wird. Das Wachstum des Segments ist mit einem steigenden verfügbaren Einkommen und einem wachsenden Wissen der Verbraucher über Investitionen verbunden. Aufgrund seines optischen Reizes und seiner Ästhetik wird Gold häufig für Schmuck und Investitionen verwendet. Entwicklungsländer im asiatisch-pazifischen Raum wie Indien und China sind aufgrund der steigenden Kaufkraft der Menschen die größten Goldkonsumenten.

Aufgrund seiner einzigartigen Rolle bei Investitionen, Schmuck, Reservebeständen und technologiebezogenen Anwendungen macht Gold nach wie vor einen erheblichen Anteil am Edelmetallmarkt aus. Die Marktnachfrage wird weiterhin stark von makroökonomischen Bedingungen, geldpolitischen Erwartungen, Inflationssorgen und geopolitischer Unsicherheit beeinflusst. Zentralbanken, institutionelle Anleger und private Vermögensverwalter betrachten Gold häufig als Portfoliostabilisator in Zeiten finanzieller Volatilität.

Die Investitionsnachfrage bleibt eine der stärksten Säulen des Goldkonsums. Börsengehandelte Anlageinstrumente, Edelmetallbestände, Staatsreserven und Strategien zur Vermögenserhaltung unterstützen weiterhin die Widerstandsfähigkeit des Marktes. Gold weist in der Regel eine geringere industrielle Abhängigkeit auf als Silber oder Metalle der Platingruppe, wodurch sein Nachfrageprofil enger mit der Finanzmarktstimmung und der Währungsstabilität verknüpft ist. Eine Straffung der Geldpolitik, Zinsverschiebungen und Inflationserwartungen haben weiterhin einen wesentlichen Einfluss auf die Investitionstätigkeit.

Der Schmuckkonsum ist nach wie vor ein weiterer wichtiger Faktor für die Größe des Edelmetallmarktes, insbesondere in den Volkswirtschaften der Asien-Pazifik-Region und des Nahen Ostens, wo der Goldkauf eine kulturelle und finanzielle Bedeutung hat. Saisonale Nachfragemuster, Hochzeiten und Geschenktraditionen unterstützen weiterhin die Konsumstabilität. Allerdings zeigt die Schmucknachfrage oft eine Preissensibilität, insbesondere in Zeiten hoher Goldbewertung.

Silber

Das Silbersegment wird im Prognosezeitraum ein deutliches Wachstum verzeichnen. Das Wachstum ist durch eine steigende Nachfrage nach Elektro- und Elektronikanwendungen gekennzeichnet. Darüber hinaus stellen die im Vergleich zu seinen Gegenstücken niedrigen Kosten für Silber einen Vorteil für Verbraucher bei Investitionen und Schmuck dar.

Silber stellt aufgrund seiner Doppelfunktion sowohl als Industrierohstoff als auch als Anlagevermögenswert eines der kommerziell vielfältigsten Segmente auf dem Edelmetallmarkt dar. Im Gegensatz zu Gold reagiert die Silbernachfrage stärker auf industrielle Produktionszyklen, da sie in den Bereichen Elektronik, Halbleiter, elektrische Systeme, medizinische Geräte und Photovoltaiktechnologie weit verbreitet ist. Leitfähigkeit, thermische Effizienz und Korrosionsbeständigkeit untermauern weiterhin seine Relevanz in fortschrittlichen Fertigungsumgebungen.

Die industrielle Nachfrage verändert weiterhin die Silberkonsummuster. Der solare Photovoltaik-Ausbau bleibt besonders wichtig, da in Photovoltaikzellen häufig Silberpaste verwendet wird. Der beschleunigte Einsatz erneuerbarer Energien, Elektrifizierungsinitiativen und die Miniaturisierung der Elektronik stützen weiterhin die industrielle Silbernachfrage. Auch die Halbleiterfertigung und die Telekommunikationsinfrastruktur tragen zu einem nachhaltigen Verbrauchswachstum bei, insbesondere da die Anforderungen an Datenverarbeitung und Konnektivität weltweit zunehmen.

Der Konsum von Schmuck und Silberwaren stützt weiterhin die Grundnachfrage, insbesondere in Schwellenländern, wo die Erschwinglichkeitsvorteile die Zugänglichkeit im Vergleich zu Gold verbessern. Der Verbraucherkauf wird weiterhin von Preistrends, verfügbarem Einkommen und kulturellen Vorlieben beeinflusst. Gleichzeitig trägt die Recyclingaktivität mit der Verbesserung der industriellen Rückgewinnungstechnologien zunehmend zur Sekundärversorgung bei. Aufgrund der ausgewogenen Präsenz in Industrie-, Anlage- und Verbraucheranwendungen nimmt Silber daher eine strategisch wichtige Position im Wachstumsmarkt für Edelmetalle ein.

Metalle der Platingruppe

Metalle der Platingruppe verzeichnen eine steigende Nachfrage nach Autokatalysatoranwendungen. Aufgrund ihrer hocheffizienten Fähigkeit, Kohlenstoff und andere schädliche Emissionen abzufangen, verwenden Industrien zunehmend Metalle der Platingruppe, um die Umweltverschmutzung einzudämmen und die von der Regierung festgelegten Umweltstandards zu erfüllen.

Metalle der Platingruppe (PGM), darunter Platin, Palladium und Rhodium, stellen aufgrund der konzentrierten Angebotsdynamik und der starken industriellen Abhängigkeit ein strategisch wichtiges Segment auf dem Edelmetallmarkt dar. Im Gegensatz zu Gold, das in erster Linie die Finanzstimmung widerspiegelt, weisen Metalle der Platingruppe eine stärkere Abhängigkeit von der Automobilproduktion, der industriellen Fertigung, Technologien zur Emissionskontrolle und neuen Anwendungen für saubere Energie auf. Die Konzentration des Angebots bleibt ein bestimmendes Merkmal, da sich die Bergbauaktivitäten stark auf Südafrika und Russland konzentrieren, was das Risiko geopolitischer und betrieblicher Störungen erhöht.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Anwendungsanalyse

Industriesegment wird aufgrund der steigenden Produktnachfrage von Photovoltaikherstellern den größten Marktanteil einnehmen

Basierend auf der Anwendung wird der Edelmetallmarkt in Industrie, Schmuck, Investitionen und andere unterteilt.

Industriell

Es wird erwartet, dass das Industriesegment den Markt mit einem Anteil von 48,89 % im Jahr 2026 dominieren wird. Das Wachstum des Segments wird durch die steigende Nachfrage nach Silber von Photovoltaikherstellern vorangetrieben. Die Erschöpfung fossiler Brennstoffe hat die Nachfrage nach erhöht Sonnenkollektoren, wodurch das Segmentwachstum angekurbelt wird.

Industrielle Anwendungen machen einen erheblichen Anteil des Edelmetallmarktes aus, da sie in der Elektronik, Halbleitertechnik, Medizintechnik, erneuerbaren Energiesystemen, der Automobilherstellung und der chemischen Verarbeitung weit verbreitet sind. Silber bleibt aufgrund der Leitfähigkeitsanforderungen in der Elektronik- und Photovoltaikfertigung besonders wichtig, während Metalle der Platingruppe weiterhin Systeme zur Emissionsreduzierung und Industriekatalysatoren unterstützen. Gold behält auch weiterhin besondere industrielle Bedeutung in Luft- und Raumfahrtsystemen, fortschrittlicher Elektronik und Präzisionskomponenten, wo Korrosionsbeständigkeit und Leitfähigkeit nach wie vor von entscheidender Bedeutung sind.

Investitionen in die Energiewende stärken zunehmend die Sichtbarkeit der industriellen Nachfrage. Erneuerbare Energiesysteme, Batterietechnologien, wasserstoffbezogene Anwendungen und die Elektrifizierungsinfrastruktur erhöhen weiterhin die industrielle Abhängigkeit von Silber und Metallen der Platingruppe. Auch die Halbleiterfertigung und fortschrittliche Kommunikationssysteme bleiben wichtige Konsumkanäle. Die Industrienachfrage spiegelt daher zunehmend strukturelle Technologieveränderungen und nicht nur kurzfristige Produktionszyklen wider.

Schmuck

Es wird geschätzt, dass das Schmucksegment im Prognosezeitraum mit einer erheblichen jährlichen Wachstumsrate wachsen wird. Der Hauptfaktor für das Wachstum des Segments ist das steigende verfügbare Einkommen der Verbraucher und damit die steigende Nachfrage nach Schmuck. Gold und Silber sind aufgrund ihres Glanzes und ihrer Formbarkeit die am meisten bevorzugten Metalle zur Herstellung von Schmuck. Die steigende Schmucknachfrage von Verbrauchern in Südostasien aufgrund der Bedeutung von Gold bei Hochzeitszeremonien treibt das Wachstum des Segments an.

Schmuck bleibt eine der etabliertesten Anwendungen auf dem Edelmetallmarkt, insbesondere für Gold und Silber. Die Verbrauchernachfrage spiegelt weiterhin kulturelle Kauftraditionen, frei verfügbare Einkommensniveaus, Schenkverhalten und zeremonielle Kaufmuster wider. Die Märkte im asiatisch-pazifischen Raum und im Nahen Osten bleiben besonders wichtig, da der Kauf von Schmuck häufig sowohl dekorativen Zwecken als auch der Vermögenserhaltung dient.

Aufgrund seiner kulturellen Bedeutung und seiner langfristigen Werterhaltungseigenschaften macht Goldschmuck nach wie vor einen erheblichen Teil des weltweiten Konsums aus. Silberschmuck zeichnet sich durch eine breitere Erschwinglichkeit aus und unterstützt eine bessere Zugänglichkeit für preissensible Verbrauchergruppen. Auch innerhalb der Premiumkategorien, in denen Exklusivität und Haltbarkeit das Kaufverhalten beeinflussen, behält Platinschmuck seine Relevanz.

Investition

Der Investitionsantrag dürfte im Prognosezeitraum das am schnellsten wachsende Segment sein. Die zunehmenden Investitionen in einen Rohstoff wie Gold aufgrund seines im Vergleich zu anderen Anlagen geringen Risikofaktors verstärken das Segmentwachstum. Darüber hinaus bot der Rückgang des Goldpreises im Zuge der COVID-19-Pandemie den Anlegern eine neue Möglichkeit, ihr Vermögen zu vermehren, was zum Wachstum des Segments führte.

Anlageanträge stellen weiterhin eine zentrale Nachfragesäule im Edelmetallmarkt dar, insbesondere für Gold und Silber. Edelmetalle dienen häufig als Instrument zur Portfoliodiversifizierung in Zeiten der Inflation, der Instabilität der Finanzmärkte und Bedenken hinsichtlich einer Währungsabwertung. Institutionelle Anleger, Staatsfonds, Zentralbanken und private Vermögensverwalter verteilen weiterhin Edelmetalle im Rahmen umfassenderer Risikomanagementstrategien.

Gold bleibt aufgrund seines Reservestatus und der geringeren relativen Volatilität das dominierende Anlagemetall. Die Nachfrage nach Silberinvestitionen weist oft eine stärkere zyklische Bewegung auf, da das Engagement in der Industrie die Preisdynamik beeinflusst. Börsengehandelte Produkte, Edelmetallbestände, Münzen und digitale Handelsplattformen verbessern weiterhin die Marktzugänglichkeit für alle Anlegerkategorien.

Regionale Einblicke

Analyse des Edelmetallmarktes im asiatisch-pazifischen Raum

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf den asiatisch-pazifischen Raum entfielen im Jahr 2025 180,29 Milliarden US-Dollar, was 52,70 % des globalen Marktanteils entspricht, und es wird erwartet, dass er im Jahr 2026 191,16 Milliarden US-Dollar erreichen wird. Die Region hatte im Jahr 2023 einen dominanten Marktanteil und wird voraussichtlich im gesamten Prognosezeitraum die führende Position behalten. Die Dominanz wird auf die Präsenz der größten Elektro- und Elektronikindustrie in der Region zurückgeführt.

Den größten Einfluss auf den Markt haben China und Indien, da diese Länder große Goldabnehmer sind. Diese Länder bauen ihren Industriesektor rasch aus, indem sie mit ausländischen Investoren und internationalen Unternehmen zusammenarbeiten, was voraussichtlich die Nachfrage ankurbeln wird. Der japanische Markt soll bis 2026 ein Volumen von 17,22 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 146,68 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 18,73 Milliarden US-Dollar erreichen.

Aufgrund des starken Schmuckkonsums, der industriellen Fertigung und der Investitionstätigkeit hat der asiatisch-pazifische Raum einen erheblichen Edelmetallmarktanteil. China, Indien und Japan treiben weiterhin die regionale Nachfrage nach Gold, Silber und Metallen der Platingruppe an. Investitionen in erneuerbare Energien, Elektronikfertigung und steigendes Privatvermögen unterstützen weiterhin das langfristige Wachstum des Edelmetallmarktes in der gesamten Region.

Japans Edelmetallmarkt

Japan unterstützt weiterhin die Nachfrage auf dem Edelmetallmarkt durch fortschrittliche Fertigung, Elektronikproduktion und Automobiltechnologien. Metalle der Platingruppe bleiben für Industrie- und Automobilanwendungen wichtig, während die Investitionsnachfrage nach Gold die Diversifizierungspräferenzen des Portfolios widerspiegelt. Recycling-Infrastruktur und technologische Innovation unterstützen weiterhin die Materialrückgewinnung und effiziente Ressourcennutzung entlang der Wertschöpfungsketten von Edelmetallen.

Chinas Edelmetallmarkt

Aufgrund der starken Industrienachfrage, des Schmuckkonsums und der Goldinvestitionsaktivität ist China einer der größten Edelmetallmarktteilnehmer. Die Silbernachfrage profitiert weiterhin von der Solar-Photovoltaik-Produktion und der Elektronikproduktion. Industrielle Expansion, Investitionen in erneuerbare Energien und steigende Haushaltseinkommen stärken weiterhin die Größe des Edelmetallmarktes in zahlreichen Anwendungssegmenten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Analyse des nordamerikanischen Edelmetallmarktes

Der nordamerikanische Markt erwirtschaftete im Jahr 2025 90,2 Milliarden US-Dollar, was 26,40 % der globalen Marktlandschaft entspricht, und wird im Jahr 2026 voraussichtlich 95,4 Milliarden US-Dollar erreichen. Die Präsenz großer Edelmineralienminen in der Nähe der Region dürfte in Kombination mit den starken Produktionskapazitäten der USA das Marktwachstum ankurbeln.

Der US-Markt soll bis 2026 ein Volumen von 83,5 Milliarden US-Dollar erreichen. Darüber hinaus wird erwartet, dass der Edelmetallmarkt in den USA erheblich wachsen und bis 2032 einen geschätzten Wert von 117,78 Milliarden US-Dollar erreichen wird, was auf die steigende Nachfrage nach Gold und Silber als sichere Häfen angesichts der wirtschaftlichen Unsicherheit zurückzuführen ist.

Nordamerika bleibt aufgrund der etablierten Bergbauinfrastruktur, der Investitionsnachfrage, der Raffineriekapazitäten und des industriellen Verbrauchs ein wichtiger Edelmetallmarkt. Die Gold- und Silberproduktion unterstützt weiterhin das regionale Angebot, während die Investitionstätigkeit weiterhin empfindlich auf Inflationserwartungen und die Richtung der Geldpolitik reagiert. Die industrielle Nachfrage nach Silber und Metallen der Platingruppe profitiert weiterhin von erneuerbaren Energien und der Technologiefertigung.

Edelmetallmarkt der Vereinigten Staaten

Die Vereinigten Staaten haben durch Investitionstätigkeit, Industrieverbrauch und Raffineriebetriebe einen erheblichen Anteil am Edelmetallmarkt. Die Nachfrage nach Goldinvestitionen wird weiterhin von Inflationssorgen, geldpolitischen Erwartungen und Portfoliodiversifizierungsverhalten beeinflusst. Die industrielle Silbernachfrage wächst weiterhin in den Bereichen Elektronik, Solarfertigung und fortschrittliche Technologien und unterstützt das breitere Wachstum des Edelmetallmarktes.

Analyse des europäischen Edelmetallmarktes

Europa trug im Jahr 2025 mit einer Bewertung von 59,2 Milliarden US-Dollar 17,30 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 61,7 Milliarden US-Dollar erreichen. Europa wird einen deutlichen Anstieg der Nachfrage nach Edelmetallen aus industriellen Anwendungen verzeichnen. Die großen Automobilländer der Region tragen maßgeblich zum Nachfrageanstieg bei.

Darüber hinaus wird der Anstieg des Schmuckkonsums aufgrund der Expansion der Modeindustrie in der Region das Wachstum unterstützen. Der britische Markt soll bis 2026 ein Volumen von 10,58 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 15,15 Milliarden US-Dollar erreichen soll.

Europa stellt einen ausgereiften Edelmetallmarkt dar, der durch industrielle Fertigung, Automobilnachfrage, Schmuckkonsum und Investitionstätigkeit unterstützt wird. Aufgrund der Anforderungen an Automobilkatalysatoren und industrieller Verarbeitungsanwendungen bleiben Metalle der Platingruppe weiterhin wichtig. Nachhaltigkeitsanforderungen, Recycling-Infrastruktur und der Ausbau erneuerbarer Energien stärken weiterhin die regionale Silbernachfrage in den Sektoren Photovoltaik und Elektronikfertigung.

Deutschland Edelmetallmarkt

Deutschland leistet weiterhin einen erheblichen Beitrag zum Edelmetallmarkt durch die Automobilherstellung, die industrielle Verarbeitung und den Hochtechnologiesektor. Metalle der Platingruppe bleiben für Automobilemissionstechnologien relevant, während die Silbernachfrage von Elektronik und erneuerbaren Energiesystemen profitiert. Industrielle Recyclingaktivitäten und fortschrittliche Raffineriekapazitäten stärken weiterhin die Materialrückgewinnung und die Lieferstabilität.

Edelmetallmarkt im Vereinigten Königreich

Der Edelmetallmarkt im Vereinigten Königreich wird weiterhin durch die Investitionsnachfrage, Raffinerieaktivitäten und die Beteiligung am Finanzmarkt gestützt. Gold behält weiterhin seine Bedeutung im Rahmen von Vermögenserhaltungsstrategien und der Diversifizierung institutioneller Portfolios. Die Schmucknachfrage und der Industrieverbrauch bleiben vergleichsweise stabil, während Londons globale Handelsrolle weiterhin die Liquidität und Preisaktivität des breiteren Edelmetallmarktes beeinflusst.

Analyse des Edelmetallmarktes im Nahen Osten und in Afrika

Im Jahr 2025 hielten der Nahe Osten und Afrika 2,20 % des Weltmarktes und erreichten einen Wert von 7,66 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 8,06 Milliarden US-Dollar prognostiziert. Das Wachstum des Edelmetallmarktes im Nahen Osten und in Afrika ist durch eine hohe Nachfrage aus den Golfstaaten gekennzeichnet. Die hohe Nachfrage nach Schmuck und industriellen Anwendungen wird den Markt in der Region antreiben. Lateinamerika wird aufgrund der hohen Nachfrage nach industriellen Anwendungen ein deutliches Marktwachstum verzeichnen.

Der Nahe Osten und Afrika unterstützen weiterhin die Edelmetallmarktaktivität durch Goldabbau, Schmucknachfrage und Investitionskonsum. Der Goldkauf bleibt in mehreren regionalen Volkswirtschaften von kultureller Bedeutung. Die Entwicklung des Bergbaus, Raffinerieinvestitionen und sich ändernde regulatorische Rahmenbedingungen wirken sich weiterhin auf die Angebotskapazität aus, während die industrielle Nachfrage weiterhin vergleichsweise auf ausgewählte Sektoren konzentriert bleibt.

Analyse des Edelmetallmarktes in Lateinamerika

Lateinamerika trug im Jahr 2025 etwa 4,62 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 1,40 % entspricht, und wird voraussichtlich 4,85 Milliarden US-Dollar im Jahr 2026 erreichen. Lateinamerika bleibt aufgrund der umfangreichen Bergbauaktivitäten und wachsenden Raffineriekapazitäten ein wichtiger Beitragszahler zum Edelmetallmarkt.

Die Gold- und Silberproduktion unterstützt weiterhin die globalen Lieferketten, während Investitionen und Schmucknachfrage vergleichsweise moderat bleiben. Regulatorische Entwicklungen, Umweltauflagen und Bergbauinvestitionen prägen weiterhin die regionale Marktdynamik und Versorgungsstabilität.

Wettbewerbslandschaft der Edelmetallindustrie

Joint Ventures und der Erwerb von Minen werden die Präsenz wichtiger Unternehmen erhöhen

Wichtige Akteure setzen Ansätze wie Joint Ventures um, um wertvolle Mineralien zu untersuchen und abzubauen. Die großen Unternehmen dürften sich auf große Vorkommen in der afrikanischen Region konzentrieren, die noch unerforscht sind. Neue Edelmineralienabbauprojekte, die Privatunternehmen genehmigt und von der Regierung reguliert werden, dürften die steigende Nachfrage unterstützen. Um seine Präsenz auszubauen und die Nachfrage nach Gold in Zukunft zu decken, konzentriert sich die Newmont Corporation auf den Erwerb von Bergbaustandorten und den Aufbau von Partnerschaften.

Der Edelmetallmarkt weist eine mäßig konzentrierte Wettbewerbsstruktur auf, die von diversifizierten Bergbauunternehmen, spezialisierten Produzenten, Raffinerien, Recyclingunternehmen, Rohstoffhändlern und nachgelagerten Industrieverarbeitern geprägt ist. Die Wettbewerbsposition hängt stark von der Qualität der Reserven, der geografischen Diversifizierung, den Raffineriekapazitäten, der Effizienz der Produktionskosten, der Einhaltung von Umweltvorschriften und dem Zugang zu stabilen Fördergebieten ab. Unternehmen konkurrieren zunehmend nicht nur durch die Größe des Bergbaus, sondern auch durch Lieferstabilität und nachgelagerte Integration.

Große globale Anbieter konzentrieren sich weiterhin auf betriebliche Effizienz, Strategien zum Ersatz von Reserven und geografische Diversifizierung, um die Gefährdung durch politische Risiken und Risiken der Angebotskonzentration zu verringern. Große Bergbauunternehmen mit einem diversifizierten Engagement in den Bereichen Gold, Silber und Platingruppenmetalle sind im Allgemeinen widerstandsfähiger gegenüber Schwankungen der Rohstoffpreise, da die Einnahmequellen weiterhin auf mehrere Metalle und Gerichtsbarkeiten verteilt bleiben. Explorationsinvestitionen, Akquisitionsaktivitäten und langfristige Produktionsplanung prägen weiterhin die Wettbewerbsposition in der Edelmetallindustrie.

Goldorientierte Produzenten legen zunehmend Wert auf kostengünstige Produktionsanlagen, Betriebsstabilität und eine disziplinierte Kapitalallokation. Silberproduzenten verstärken weiterhin ihr Engagement im industriellen Nachfragewachstum im Zusammenhang mit Elektronik, erneuerbaren Energiesystemen und Elektrifizierungsinfrastruktur. Die Metallproduzenten der Platingruppe werden weiterhin stark von den Nachfragezyklen im Automobilbereich und der Entwicklung wasserstoffbezogener Technologien beeinflusst, was Investitionen in langfristige Industriepartnerschaften und Recyclingkapazitäten fördert.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Newmont Corporation (USA)

- Barrick Gold Corporation (Kanada)

- AngloGold Ashanti Limited(Südafrika)

- Kinross Gold Corporation (Kanada)

- Newcrest Mining Limited (Australien)

- Gold Fields Limited (Südafrika)

- Freeport-McMoRan (USA)

- Wheaton Precious Metals (Kanada)

- Anglo American Platinum Limited(Südafrika)

- Impala Platinum Holdings Limited (Südafrika)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- März 2025:Anglo American Platinum kündigte weitere Investitionen in die Optimierung der Verarbeitung von Platingruppenmetallen und die betriebliche Umstrukturierung an, um die Produktionseffizienz und Kostendisziplin angesichts der sich entwickelnden Nachfrage nach Automobilkatalysatoren zu verbessern. Die Initiative konzentrierte sich auf Raffineriekapazitäten, Schmelzwerkoptimierung und Maßnahmen zur betrieblichen Widerstandsfähigkeit, um die Stabilität der Platingruppenmetallversorgung und die langfristige Wettbewerbsfähigkeit zu stärken.

- Februar 2025:Die Newmont Corporation hat ihre Investitionen in digitale Bergbautechnologien und Erzverarbeitungsoptimierung ausgeweitet, um die betriebliche Produktivität und Anlageneffizienz an allen Edelmetallabbaustandorten zu verbessern. Die Initiative zielte darauf ab, die Produktionstransparenz zu stärken, betriebliche Schwankungen zu reduzieren und die Möglichkeiten der Minenplanung durch fortschrittliche Analysen, Automatisierungssysteme und vorausschauende Wartungstechnologien zu verbessern.

- Oktober 2024:Barrick Gold Corporation hat Explorations- und Minenlebensdauerverlängerungsprogramme für ausgewählte Goldvorkommen vorangetrieben, um den Ersatz der Reserven und die langfristige Produktionskontinuität zu stärken. Die Strategie konzentrierte sich auf geologische Modellierung, Ressourcenerweiterung und betriebliche Optimierungsmöglichkeiten, um die Extraktionseffizienz zu verbessern und gleichzeitig die langfristige Widerstandsfähigkeit der Edelmetallversorgung zu unterstützen.

- September 2024:Sibanye-Stillwater hat die Recyclingaktivitäten für Edelmetalle ausgeweitet, um die Versorgung mit Sekundärmetallen der Platingruppe zu stärken und die Gefährdung durch Konzentrationsrisiken im Bergbau zu verringern. Die Initiative konzentrierte sich auf das Recycling von Katalysatoren, metallurgische Rückgewinnungstechnologien und Verbesserungen der Raffinerieeffizienz, um die Fähigkeiten der zirkulären Lieferkette bei industriellen Edelmetallanwendungen zu unterstützen.

- Juni 2024:Wheaton Precious Metals hat langfristige Streaming-Vereinbarungen gestärkt, um den Zugang zu Lieferungen und die Produktionstransparenz bei Gold- und Silberanlagen zu verbessern. Die Strategie legte Wert auf ein diversifiziertes Beschaffungsengagement, Kapitaldisziplin und Möglichkeiten zur Portfoliooptimierung, um die betriebliche Widerstandsfähigkeit und die langfristige Marktpositionierung innerhalb der Edelmetallindustrie zu verbessern

- November 2023:Wheaton Precious Metals gab bekannt, dass es mit Orion Mine Finance eine Vereinbarung über den Erwerb der Projekte Kudz Ze Kayah und Platreef getroffen hat. Außerdem wurde der Kauf eines Goldstroms für das Curraghinalt-Projekt von Dalradian Gold angekündigt. Der Schritt soll die Marktposition des Unternehmens deutlich stärken.

- Mai 2021:Die Newmont Corporation schloss die Übernahme von GT Gold durch den Erwerb der restlichen 85,1 % der Unternehmensanteile ab. Mit der Übernahme stärkte das Unternehmen sein Portfolio. Die Akquisition umfasst das Tatogga-Projekt, das künftig zur Produktion von Kupfer und Gold beitragen wird.

- April 2021:Die dritte Untertagemine der Barrick Gold Corporation Loulo-Gounkoto beginnt mit der Goldlieferung. Schätzungen zufolge wird die Mine bis Ende 2021 eine Produktion von 19,8 Tonnen Gold produzieren.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Branchenanalyse und konzentriert sich auf Schlüsselaspekte wie Profile führender Unternehmen, Arten von Edelmetallen und führende Anwendungen dieser Metalle. Darüber hinaus bietet es Einblicke in die aktuellen Trends und Dynamiken des Edelmetallmarktes und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die in den letzten Jahren zum Wachstum der Industrie für fortgeschrittene Edelmetalle beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,60 % im Zeitraum 2026–2034 |

|

Einheit |

Volumen (Kiloton); Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Auf Antrag

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Edelmetallmarkt im Jahr 2025 auf 341,95 Milliarden US-Dollar geschätzt und soll bis 2034 auf 558,70 Milliarden US-Dollar anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,60 % im Prognosezeitraum entspricht.

Zu den wichtigsten Wachstumstreibern gehören steigende verfügbare Einkommen, verstärkte Investitionen in Gold und Silber als sichere Häfen sowie die zunehmende industrielle Nutzung in den Bereichen Automobil, Elektronik und Solarenergie.

Mit einer CAGR von 5,60 % wird der Markt im Prognosezeitraum (2026–2034) ein ordentliches Wachstum verzeichnen.

Der asiatisch-pazifische Raum dominierte den Edelmetallmarkt mit einem Marktanteil von 52,70 % im Jahr 2025.

Edelmetalle werden häufig in industriellen Anwendungen (z. B. Solarpaneelen, Elektronik), der Schmuckherstellung und Anlageinstrumenten wie Gold-ETFs und Goldbarren verwendet.

Gold ist hinsichtlich Nachfrage und Umsatz führend auf dem Markt, vor allem aufgrund seiner umfangreichen Verwendung in Schmuck- und Anlageportfolios, insbesondere in Schwellenländern.

Zu den führenden Akteuren zählen Newmont Corporation, Barrick Gold, AngloGold Ashanti, Kinross Gold und Wheaton Precious Metals, die alle durch Übernahmen und Joint Ventures expandieren.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 230

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf