Marktgröße, Anteil und Branchenanalyse für Edge-KI-Halbleiter, nach Chiptyp (CPU, GPU, NPU/KI-Beschleuniger, FPGA, ASIC/kundenspezifischer KI-SoC und andere), nach Gerätetyp (Smartphones und Tablets, PCs und Laptops, Edge-Server, Edge-Gateways, Bildverarbeitungssysteme und intelligente Kameras, autonome Maschinen und Roboter, fahrzeuginterne Computersysteme, Wearables und intelligente Verbrauchergeräte und andere), nach Endbenutzer (Unterhaltungselektronik, Automobil, Fertigung, Gesundheitswesen, Einzelhandel und Konsumgüter, IT und Telekommunikation, Energie und Versorgungsunternehmen und and

EDGE-KI-HALBLEITERMARKTGRÖSSE UND ZUKUNFTSAUSBLICK

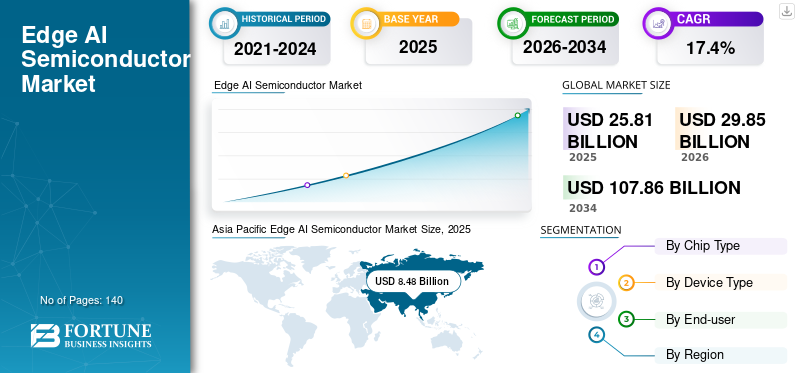

Die globale Marktgröße für Edge-KI-Halbleiter wurde im Jahr 2025 auf 25,81 Milliarden US-Dollar geschätzt. Der Markt soll von 29,85 Milliarden US-Dollar im Jahr 2026 auf 107,86 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 17,4 % aufweisen. Der asiatisch-pazifische Raum dominierte den Edge-KI-Halbleitermarkt mit einem Marktanteil von 32,86 % im Jahr 2025.

Der Markt bezieht sich auf Chips und Chipsätze, die die KI-Verarbeitung direkt auf Edge-Geräten oder in der Nähe der Datenquelle ermöglichen und so die Abhängigkeit vom Cloud Computing verringern. Es umfasst CPUs, GPUs, NPUs/KI-Beschleuniger, FPGAs, ASIC/kundenspezifische KI-SoCs, DSPs und andere KI-fähige Verarbeitungskomponenten, die in Smartphones, PCs, Edge-Servern, Gateways, Smart-Kameras, Robotern, fahrzeuginternen Systemen, Wearables und anderen Edge-Geräten verwendet werden. Diese Halbleiter unterstützen Echtzeit-Inferenz, Analyse,Sensorfusionund Entscheidungsfindung, was dazu beiträgt, Latenzzeiten zu reduzieren, den Datenschutz zu verbessern, die Energieeffizienz zu verbessern und die Automatisierung in den Bereichen Unterhaltungselektronik, Automobil, Fertigung, Gesundheitswesen, Einzelhandel, IT und Telekommunikation, Energie und Versorgung, Regierung und anderen Branchen zu ermöglichen.

NVIDIA Corporation, Qualcomm Incorporated, Intel Corporation, Advanced Micro Devices, Inc., MediaTek Inc., Samsung Electronics Co., Ltd., NXP Semiconductors N.V., Ambarella, Inc., Lattice Semiconductor Corporation und Hailo Technologies Ltd. sind die Top-Player auf dem Markt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Edge-KI-Halbleiter

Zunehmende Einführung von Edge AI Vision SoCs in Smart-Kameras und Robotik

Gerätehersteller integrieren zunehmend Edge-AI-Vision-SoCs in intelligente Kameras, Drohnen, Roboter, industrielle Automatisierungssysteme und Sicherheitsgeräte, um die Echtzeit-Bildverarbeitung und -wahrnehmung auf Geräteebene zu unterstützen. Diese Halbleiter ermöglichen Funktionen wie Objekterkennung,Videoanalyse, Sensorfusion, autonome Navigation und intelligente Überwachung, ohne vollständig auf Cloud-Verarbeitung angewiesen zu sein. Der Trend gewinnt an Dynamik, da Branchen schnellere Reaktionszeiten, geringere Bandbreitennutzung, verbesserten Datenschutz und energieeffiziente KI-Leistung in den Bereichen Überwachung, Robotik, Automobil, Industrie und Verbraucheranwendungen benötigen.

- Im Januar 2026 brachte Ambarella seinen CV7 Edge AI Vision SoC für Anwendungen wie 8K-Verbraucherkameras, Sicherheitskameras für Unternehmen, Robotik, Drohnen, industrielle Automatisierung und Videokonferenzgeräte auf den Markt. Dies unterstreicht die zunehmende Verlagerung hin zur Vision-KI auf dem Gerät und unterstützt die Nachfrage nach diesen Halbleitern.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Steigende Nachfrage nach Echtzeit-KI-Verarbeitung auf dem Gerät, um die Einführung von Halbleitern voranzutreiben

Branchen integrieren KI-Verarbeitungsfunktionen zunehmend direkt in Edge-Geräte, um eine schnellere Entscheidungsfindung, geringere Latenzzeiten und eine geringere Abhängigkeit von cloudbasierter Infrastruktur zu ermöglichen. Diese Halbleiter, darunter NPUs, GPUs, ASICs, FPGAs und KI-fähige SoCs, ermöglichen Smartphones, PCs, Smart-Kameras,autonome Fahrzeuge, Roboter, Industriemaschinen und Edge-Server zur lokalen Verarbeitung von Daten. Dies unterstützt Echtzeitanalysen, verbesserten Datenschutz, reduzierte Bandbreitennutzung und schnellere KI-gesteuerte Reaktionen in den Bereichen Unterhaltungselektronik, Automobil, Fertigung, Gesundheitswesen, Einzelhandel, IT und Telekommunikation sowie Energie. Diese Faktoren dürften das Wachstum des Edge-AI-Halbleitermarktes vorantreiben.

- Im Jahr 2025 meldete Intel, dass das Unternehmen auf dem besten Weg sei, bis Ende des Jahres insgesamt 100 Millionen KI-PCs mit Intel Core Ultra-Prozessoren auszuliefern. Dies unterstreicht die zunehmende Akzeptanz NPU-fähiger Geräte und unterstützt die Nachfrage nach diesen Halbleitern.

MARKTBEGRENZUNGEN

Hohe Chip-Entwicklungskosten und Unsicherheit bei der Exportkontrolle schränken eine breitere Akzeptanz ein

Der Markt ist mit Einschränkungen durch hohe Designkomplexität, hohe Fertigungskosten, Abhängigkeit von der Lieferkette und regulatorische Unsicherheit in Bezug auf den Export von KI-Chips konfrontiert. Die Entwicklung von NPUs, GPUs, ASICs und benutzerdefinierten KI-SoCs erfordert hohe Investitionen in Chiparchitektur, Softwarekompatibilität, Tests und Zugang zu fortschrittlichen Gießereien. Exportkontrollen und Handelsbeschränkungen können sich auch auf die Verfügbarkeit fortschrittlicher KI-Chips in verschiedenen Regionen auswirken, Produkteinführungen verzögern und die Beschaffungskomplexität für Gerätehersteller, Automobilunternehmen, Anbieter von Industrieautomatisierung und Telekommunikations-Edge-Infrastrukturanbieter erhöhen.

- Im Januar 2025 veröffentlichte das U.S. Bureau of Industry and Security aktualisierte Kontrollen für integrierte Schaltkreise für fortschrittliche Computer und bestimmte Gewichte von KI-Modellen gemäß den Export Administration Regulations. Dies deutet darauf hin, dass regulatorische Beschränkungen rund um fortschrittliche KI-Chips zu Versorgungsunsicherheiten führen und den Zugang zu Hochleistungshalbleiterkomponenten in einigen Märkten einschränken können.

MARKTCHANCEN

Ausbau von Edge-KI-Halbleitern in Automobil- und Industrie-Edge-Anwendungen, um neue Wege zu eröffnen

Der Markt bietet erhebliche Chancen für Edge-Anwendungen im Automobil- und Industriebereich, da Fahrzeuge, Fabriken, Roboter, intelligente Kameras und vernetzte Maschinen zunehmend Echtzeit-KI-Verarbeitung auf Geräteebene erfordern. Diese Halbleiter, wie NPUs, KI-Beschleuniger, Vision-SoCs, FPGAs und kundenspezifische KI-SoCs, ermöglichen eine schnellere Wahrnehmung,vorausschauende Wartung, Sensorfusion, autonome Navigation, intelligente Überwachung und Entscheidungsfindung von Maschine zu Maschine, ohne vollständig auf die Cloud-Infrastruktur angewiesen zu sein. Es wird erwartet, dass die Produktakzeptanz zunehmen wird, da sich Automobilhersteller, Industrieautomatisierungsunternehmen und Halbleiterhersteller auf KI-Chips mit geringem Stromverbrauch und hoher Leistung für sicherheitskritische und latenzempfindliche Anwendungsfälle konzentrieren.

- Im Februar 2025 gab NXP Semiconductors eine Vereinbarung zur Übernahme von Kinara bekannt, um sein Edge-KI-Portfolio mit NPUs und KI-Software für Industrie- und Automobil-Edge-Märkte zu stärken. Dies unterstreicht die wachsenden Chancen dieser Halbleiter in intelligenten Fahrzeugen, Industriesystemen und vernetzten Edge-Geräten.

EDGE AI HALBLEITER-MARKTSEGMENTIERUNGSANALYSE

Nach Chiptyp

GPU-Segment wird aufgrund starker Parallelverarbeitung und breiterer KI-Bereitstellung dominieren

Basierend auf dem Chiptyp ist der Markt in CPU, GPU, NPU/AI-Beschleuniger, FPGA, ASIC/Custom AI SoC und andere unterteilt.

Das GPU-Segment hält aufgrund seiner starken Parallelverarbeitungsfähigkeiten und leistungsstarken KI-Workloads mit 27,2 % den größten Marktanteil bei Edge-KI-Halbleitern. GPUs werden häufig in Edge-Servern, KI-PCs, Smart-Kameras, Robotik, autonomen Systemen und Automotive-Computing-Plattformen eingesetzt. Ihr ausgereiftes Ökosystem, die Entwicklerunterstützung und die starke Verfügbarkeit für Unternehmens- und eingebettete Anwendungen untermauern ihre führende Position zusätzlich.

Das NPU-/KI-Beschleunigersegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 19,5 % wachsen. Gerätehersteller benötigen zunehmend dedizierte, stromsparende KI-Chips für Echtzeit-Inferenz auf dem Gerät, Bildverarbeitung, Spracherkennung und sensorbasierte Entscheidungsfindung, was das Segmentwachstum vorantreibt.

Nach Gerätetyp

Das Segment Smartphones und Tablets wird aufgrund hoher Auslieferungen und zunehmender On-Device-KI-Integration führend sein

Basierend auf dem Gerätetyp ist der Markt in Smartphones und Tablets, PCs und Laptops, Edge-Server, Edge-Gateways, Bildverarbeitungssysteme und intelligente Kameras, autonome Maschinen und Roboter, fahrzeuginterne Computersysteme, Wearables und intelligente Verbrauchergeräte und andere unterteilt.

Das Segment Smartphones und Tablets hält mit 20,6 % den größten Anteil, da es sich um die volumenstärkste Gerätekategorie mit Edge-KI-Halbleitern handelt. KI-fähige mobile Prozessoren werden häufig für Kameraverbesserung, Gesichtserkennung, Sprachassistenten, Personalisierung, Sicherheit und energieeffiziente KI-Funktionen auf Geräten verwendet. Ihre große installierte Basis und häufige Prozessor-Upgrades machen sie zum führenden Umsatzbringer auf dem Markt.

Das Edge-Server-Segment wird im Analysezeitraum voraussichtlich mit der höchsten CAGR von 19,4 % wachsen. Unternehmen,TelekommunikationBetreiber und Cloud-Anbieter stellen verteilte KI-Infrastrukturen näher an Benutzern und Datenquellen bereit, um Rückschlüsse mit geringer Latenz, Analysen, Automatisierung und Entscheidungen in Echtzeit zu ermöglichen, was ein wesentlicher Faktor ist, der das Segmentwachstum beeinflusst.

Vom Endbenutzer

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Segment Unterhaltungselektronik wird dominieren, angetrieben durch die Masseneinführung von KI-fähigen vernetzten Geräten

Nach Endverbraucher ist der Markt in Unterhaltungselektronik, Automobil, Fertigung, Gesundheitswesen, Einzelhandel und Konsumgüter, IT und Telekommunikation, Energie und Versorgung und andere unterteilt.

Das Segment Unterhaltungselektronik ist mit einem Anteil von 25,7 % Marktführer. Smartphones, Tablets, PCs, Wearables, Smart-Kameras und Smart-Home-Geräte stellen die größte Einsatzbasis von Edge-KI-Halbleitern dar und fördern die Dominanz des Segments. Diese Geräte nutzen zunehmend KI-Chips, um Bildgebung, Sprachinteraktion, Personalisierung, Sicherheit, Spiele, Produktivität und batterieeffiziente Leistung zu unterstützen. Das Segment profitiert von hohen Versandvolumina, schnellen Produktaktualisierungszyklen und der wachsenden Nachfrage nach KI-gestützten Benutzererlebnissen.

Es wird erwartet, dass das IT- und Telekommunikationssegment im Analysezeitraum die höchste CAGR von 18,2 % verzeichnen wird. Das Segmentwachstum ist auf die steigende Nachfrage nach leistungsstarken Edge-KI-Chips mit 5G-Netzwerken zurückzuführen.Edge-Rechenzentren, private Netzwerke, KI-Server, Netzwerkoptimierung und verteilte Inferenz-Workloads.

REGIONALER AUSBLICK AUF DEN EDGE AI-HALBLEITERMARKT

Geografisch ist der Markt in Nordamerika, Südamerika, Europa, den asiatisch-pazifischen Raum sowie den Nahen Osten und Afrika unterteilt.

Asien-Pazifik

Asia Pacific Edge AI Semiconductor Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum hält aufgrund seiner starken Halbleiterproduktionsbasis und hohen Stückzahlen den größten MarktanteilUnterhaltungselektronikProduktion und hohe Nachfrage nach KI-fähigen Smartphones, PCs, Kameras und vernetzten Geräten. Länder wie China, Taiwan, Südkorea, Japan und Indien unterstützen die Führungsrolle der Region durch Chipherstellung, Elektronikmontage, Automobilelektronik, Robotik und industrielle Automatisierung. Intelligente Fabriken, intelligente Städte, Überwachungssysteme und Telekommunikationsinfrastruktursektoren setzen zunehmend KI-fähige Edge-Geräte ein, was der Region zugute kommt. Taiwans Führungsrolle in der fortschrittlichen Halbleiterproduktion und die breitere Expansion des asiatisch-pazifischen Raums in der Chipherstellung stärken weiterhin die Marktposition der Region.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Japan Edge AI-Halbleitermarkt

Der japanische Markt erreichte im Jahr 2025 einen Wert von rund 1,36 Milliarden US-Dollar und machte etwa 5,3 % des weltweiten Umsatzes aus.

China Edge AI-Halbleitermarkt

Der chinesische Markt wird voraussichtlich einer der größten Märkte weltweit sein. Dieser Markt erreichte im Jahr 2025 einen Umsatz von rund 3,33 Milliarden US-Dollar, was etwa 12,9 % des weltweiten Umsatzes entspricht.

India Edge AI-Halbleitermarkt

Der indische Markt erreichte im Jahr 2025 rund 0,43 Milliarden US-Dollar und machte etwa 7,5 % des weltweiten Umsatzes aus.

Nordamerika

Den zweitgrößten Anteil hält Nordamerika aufgrund der starken Präsenz führender KI-Chipdesigner, Cloud- und Edge-Infrastrukturanbieter, KI-Entwickler für die Automobilindustrie und Anwender von Unternehmenstechnologien. In den USA sind große Unternehmen wie NVIDIA, Qualcomm, Intel, AMD, Ambarella und Lattice Semiconductor ansässig, die die Führungsposition der Region bei GPUs, NPUs, KI-Beschleunigern, FPGAs usw. unterstützenKanten-KIPlattformen. Das regionale Wachstum wird auch durch die Nachfrage nach KI-PCs, Edge-Servern, Robotik, Smart-Kameras, autonomen Systemen und Telekommunikations-Edge-Infrastruktur unterstützt.

- Das Halbleiter-Ökosystem der Region wird durch politische Initiativen der USA weiter unterstützt. Das US Government Accountability Office weist darauf hin, dass das US-Handelsministerium davon ausgeht, dass der US-Anteil an der Herstellung modernster Logik von 0 % im Jahr 2022 auf 20 % im Jahr 2030 steigen wird.

US-amerikanischer Edge-KI-Halbleitermarkt

Analytisch kann geschätzt werden, dass der US-Markt im Jahr 2025 etwa 1,25 Milliarden US-Dollar erreicht hat, was etwa 4,8 % des Umsatzes entspricht.

Europa

Europa hält aufgrund seiner starken Ökosysteme in den Bereichen Automobil, Industrieautomation, Robotik, Energie, Gesundheitswesen und Bildverarbeitung einen bedeutenden Marktanteil. Deutschland, das Vereinigte Königreich, Frankreich, Italien, die Benelux-Länder und die nordischen Länder tragen zur Produktnachfrage in den Bereichen ADAS, fahrzeuginternes Computing, intelligente Fabriken, vorausschauende Wartung, Industriekameras und regulierte Unternehmensanwendungen bei. Die Halbleiternachfrage der Region wird auch durch politische Bemühungen zur Verbesserung der Chip-Souveränität und zur Stärkung der lokalen Halbleiterkapazitäten unterstützt.

- Die Europäische Kommission erklärt, dass das Europäische Chips-Gesetz die Souveränität und Wettbewerbsfähigkeit Europas bei Halbleitertechnologien stärken soll, was eine langfristige regionale Beteiligung an KI-Chip- und Edge-Halbleiter-Wertschöpfungsketten unterstützt.

Britischer Edge-KI-Halbleitermarkt

Der britische Markt erreichte im Jahr 2025 rund 0,90 Milliarden US-Dollar, was etwa 3,5 % des weltweiten Umsatzes entspricht.

Deutschland Edge AI-Halbleitermarkt

Der deutsche Markt erreichte im Jahr 2025 einen Wert von 1,38 Milliarden US-Dollar, was rund 5,4 % des weltweiten Umsatzes entspricht.

Naher Osten und Afrika

Es wird erwartet, dass der Markt für den Nahen Osten und Afrika im Analysezeitraum mit der höchsten CAGR wachsen wird, da die Region von einer kleineren Basis ausgeht und gleichzeitig die Investitionen in KI-Infrastruktur, Smart Cities, Telekommunikations-Edge usw. rasch zunimmt.SicherheitSysteme und digitale Regierungsplattformen. Die GCC-Länder, Israel, die Türkei und Südafrika treiben die Einführung durch KI-fähige Rechenzentren, Überwachungsanalysen, Energieautomatisierung, vernetzte Infrastruktur und industrielle Digitalisierung voran. Die Nachfrage nach Edge-KI-Halbleitern steigt, da diese Projekte lokale Verarbeitung, geringe Latenz, Echtzeitüberwachung und sichere Datenverarbeitung über verteilte Anlagen hinweg erfordern.

- Im Jahr 2025 kündigte Abu Dhabi eine digitale Strategie im Wert von 13 Milliarden US-Dollar an, die sich auf KI-native Regierungsdienste konzentriert und den zunehmenden Vorstoß der Region in Richtung KI und Edge-Infrastruktur widerspiegelt.

GCC Edge AI-Halbleitermarkt

Der GCC-Markt erreichte im Jahr 2025 einen Wert von rund 0,75 Milliarden US-Dollar, was etwa 2,9 % des weltweiten Umsatzes entspricht.

Südamerika

Es wird erwartet, dass der südamerikanische Markt mit zunehmender Produktakzeptanz durchschnittlich wachsen wird. Allerdings verfügt die Region über ein kleineres Halbleiter-Ökosystem und eine geringere Dichte an Edge-Infrastrukturen als der asiatisch-pazifische Raum, Nordamerika und Europa. Brasilien, Argentinien und der Rest Südamerikas verzeichnen eine Nachfrage aus den Bereichen Einzelhandelsautomatisierung, Telekommunikations-Edge-Einführung, intelligente Überwachung, Agrartechnologie, Energieüberwachung und industrielle Modernisierung. Das Wachstum wird jedoch durch begrenzte lokale Entwicklungen gebremstHalbleiterFertigung, höhere Importabhängigkeit, makroökonomische Volatilität und langsamere Einführung fortschrittlicher KI-Hardware auf Unternehmensebene.

Brasilien: Edge-KI-Halbleitermarkt

Im Jahr 2025 erreichte der brasilianische Markt einen Wert von rund 0,82 Milliarden US-Dollar, was etwa 3,2 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Marktteilnehmer führen neue Lösungen ein, um ihre Marktpositionierung zu festigen

Branchenakteure bringen neue Lösungen auf den Markt, um ihre Stellung in der Branche zu verbessern, indem sie technologische Fortschritte nutzen und auf die unterschiedlichen Bedürfnisse der Verbraucher eingehen, um mit der Konkurrenz Schritt zu halten. Sie legen Wert auf Portfolioerweiterung, strategische Kooperationen und Akquisitionen, um ihr Angebot zu stärken. Solche strategischen Markteinführungen ermöglichen es Technologieunternehmen, ihren Marktanteil in einem sich schnell entwickelnden Umfeld zu behaupten und auszubauen.

LISTE DER WICHTIGSTEN EDGE-KI-HALBLEITERUNTERNEHMEN IM PROFIL

- NVIDIA Corporation(UNS.)

- Qualcomm Incorporated(UNS.)

- Intel Corporation(UNS.)

- Advanced Micro Devices, Inc.(UNS.)

- MediaTek Inc.(Taiwan)

- Samsung Electronics Co., Ltd. (Südkorea)

- NXP Semiconductors N.V. (Niederlande)

- Ambarella, Inc. (USA)

- Lattice Semiconductor Corporation (USA)

- Hailo Technologies Ltd. (Israel)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- September 2025:MediaTek hat das Flaggschiff der 5G-Mobilplattform Dimensity 9500 für die nächste Generation auf den Markt gebrachtSmartphones. Die Plattform ist darauf ausgelegt, fortschrittliche KI auf dem Gerät, verbesserte Energieeffizienz und KI-gestützte mobile Erlebnisse zu unterstützen.

- August 2025:NVIDIA gab die allgemeine Verfügbarkeit des Jetson AGX Thor-Entwicklerkits und der Produktionsmodule für Robotik, physische KI und Echtzeit-Edge-KI-Workloads bekannt. Die Einführung unterstützt die Halbleiternachfrage nach Edge-KI in den Bereichen Fertigung, Logistik, Transport, Gesundheitswesen, Landwirtschaft und Einzelhandel.

- Juli 2025:Hailo gab die kommerzielle Verfügbarkeit von Hailo-10H bekannt, seinem Edge-KI-Beschleuniger der zweiten Generation mit generativen KI-Funktionen. Das Produkt unterstützt generative KI-Workloads am Edge und erweitert den Markt für diskrete Edge-KI-Prozessoren.

- Februar 2025:NXP gab eine endgültige Vereinbarung zur Übernahme von Kinara, Inc. bekannt, einem Unternehmen, das sich auf leistungsstarke, energieeffiziente programmierbare NPUs konzentriert. Die Übernahme stärkt das Edge-KI-Portfolio von NXP für Industrie-, Automobil- und vernetzte Edge-Anwendungen.

- Januar 2025:Qualcomm hat seine AI-PC-Plattform der Snapdragon

- Januar 2025:Intel hat neue Intel Core Ultra-Prozessoren für KI-PCs auf den Markt gebracht undEdge-Computingauf der CES 2025. Die Einführung unterstützt die KI-Verarbeitung auf dem Gerät und erweitert Intels Rolle bei der Einführung von Edge-KI-Halbleitern in Geschäfts-PCs und Edge-Computing-Systemen.

- Januar 2025:AMD kündigte sein erweitertes AI-PC-Portfolio an, darunter Prozessoren der Ryzen AI Max-Serie und der Ryzen AI Max PRO-Serie mit einer NPU, die bis zu 50 TOPS liefert. Dies stärkt AMDs Position im On-Device-KI-Computing und unterstützt die steigende Nachfrage nach KI-fähigen PC-Halbleitern.

BERICHTSBEREICH

Die globale Marktanalyse bietet eine detaillierte Untersuchung der Größe und Prognose aller im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Fortschritten, wichtigen Entwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht enthält auch eine detaillierte Wettbewerbslandschaft mit Marktanteilen und Profilen der Hauptakteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 17,4 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Chiptyp, nach Gerätetyp, nach Endbenutzer und nach Region |

| Nach Chiptyp |

|

| Nach Gerätetyp |

|

| Vom Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 25,81 Milliarden US-Dollar und soll bis 2034 107,86 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert im asiatisch-pazifischen Raum bei 8,48 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 mit einer jährlichen Wachstumsrate von 17,4 % wächst.

Nach Endverbrauchern ist das Segment der Unterhaltungselektronik marktführend.

Der Markt wird von On-Device-KI, KI-Geräten, Edge-Infrastruktur, Automobil-KI und industrieller KI-Einführung angetrieben.

NVIDIA Corporation, Qualcomm Incorporated, Intel Corporation und Advanced Micro Devices, Inc. sind die führenden Akteure auf dem Markt.

Der asiatisch-pazifische Raum dominiert den Markt hinsichtlich seines Anteils.

Es wird erwartet, dass die Produktakzeptanz mit der Nachfrage nach privater, energieeffizienter Edge-KI mit geringer Latenz in Geräten, Fahrzeugen, Industriesystemen und intelligenter Infrastruktur zunehmen wird.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 140

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf