Marktgröße, Anteil und Branchenanalyse für Embolotherapie, nach Produkt (Embolitika {flüssige Emboliemittel und Mikrosphären}, Embolisationsspulen {abnehmbare Spulen und schiebbare Spulen}, Strömungsumlenker, abnehmbare Ballons, Gefäßstopfen/-steckersysteme und Unterstützungsgeräte), nach Anwendung (Onkologie, periphere Gefäßerkrankungen, Neurologie, Urologie und Nephrologie und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken und andere) und regionale Prognose, 2026–2034

Marktgröße und Zukunftsaussichten für Embolotherapie

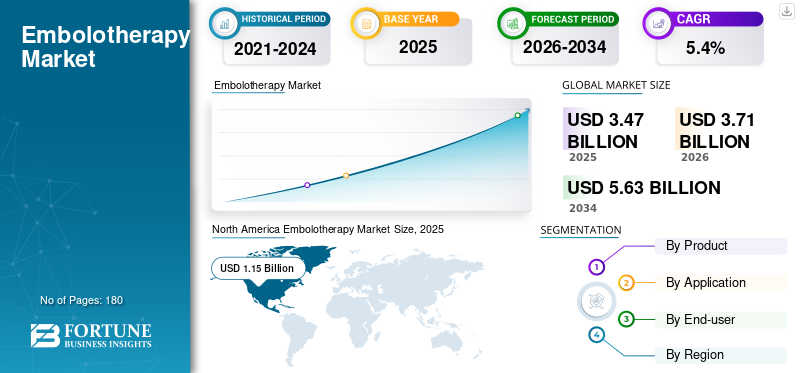

Die globale Marktgröße für Embolotherapie wurde im Jahr 2025 auf 3,47 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 3,71 Milliarden US-Dollar im Jahr 2026 auf 5,63 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 5,4 % aufweist. Nordamerika dominierte den globalen Embolotherapie-Markt mit einem Marktanteil von 33,14 % im Jahr 2025.

Embolotherapie ist ein minimalinvasiver, katheterbasierter Ansatz, der den Blutfluss zu abnormalen Gefäßen oder Zielgewebe absichtlich blockiert. Er wird häufig zur Behandlung von Tumoren, zur Kontrolle akuter Blutungen, zur Behandlung von Gefäßfehlbildungen oder zur Behandlung von Aneurysmen mit Flussumlenkern und Spulen eingesetzt. Der Therapiebedarf steigt, da Kliniker und Gesundheitssysteme Verfahren bevorzugen, die die Verweildauer verkürzen, chirurgische Traumata reduzieren und die Behandlungsmöglichkeiten für ältere oder risikoreichere Patienten erweitern können. Die klinische Anziehungskraft ist besonders stark in der interventionellen Onkologie und neurovaskulären Versorgung, wo die Anzahl der Eingriffe die Krankheitslast und die Akzeptanz durch Spezialisten widerspiegelt.

- Die Krebsagentur der WHO wies beispielsweise darauf hin, dass es im Jahr 2022 weltweit schätzungsweise etwa 20 Millionen neue Krebsfälle gebe, und warnte davor, dass die Versorgungskapazität weiterhin uneinheitlich sei, was einen starken Druck für skalierbare, bildgesteuerte Therapien erzeuge.

Darüber hinaus halten Medtronic, Stryker Corporation, Boston Scientific Corporation und Terumo Corporation den größten Marktanteil. Dies wird durch steigende Investitionen und strategische Initiativen wie die Einführung neuer Produkte und Kooperationen vorangetrieben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Embolotherapie-Markt

- Marktgröße 2025: 3,47 Milliarden US-Dollar

- Marktgröße 2026: 3,71 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 5,63 Milliarden US-Dollar

- CAGR: 5,4 % von 2026–2034

- Nordamerika dominierte den Embolotherapie-Markt mit einem Anteil von 33,14 % im Jahr 2025.

- Das Segment Onkologie soll im Jahr 2026 einen Anteil von 41,4 % halten.

- Das Segment Krankenhäuser soll im Jahr 2026 einen Anteil von 85,4 % ausmachen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird im Jahr 2026 voraussichtlich 0,93 Milliarden US-Dollar erreichen.

Nordamerika

Nordamerika erwirtschaftete im Jahr 2025 1,15 Milliarden US-Dollar.

Europa

Europa wird im Jahr 2026 voraussichtlich 1,01 Milliarden US-Dollar erreichen und im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,4 % wachsen.

UNS.

Der Markt für Embolotherapie wird im Jahr 2026 voraussichtlich 1,07 Milliarden US-Dollar erreichen, was etwa 29,0 % des weltweiten Umsatzes ausmacht.

Japan

Der Embolotherapie-Markt wird im Jahr 2026 voraussichtlich 0,20 Milliarden US-Dollar erwirtschaften und fast 5,3 % des Weltmarktes ausmachen.

Mehr lesen

EMBOLOTHERAPIE-MARKTRENDS

Bevorzugte Verlagerung hin zu Emboliemitteln der nächsten Generation und Verbesserung der Zustellbarkeit

Ein entscheidender Trend ist der Wandel von der „Commodity-Embolisierung“ hin zu technisch entwickelten Emboliematerialien und Präzisionsabgabesystemen. Bei Emboliemitteln liegt der Schwerpunkt auf einem vorhersehbaren Einsatz, einer nachhaltigen Wirkstofffreisetzung und der Fähigkeit, wiederholte Eingriffe zu unterstützen.

- Beispielsweise zeigt die Markteinführung von BioPearl durch Terumo Europe im April 2024, einer resorbierbaren medikamentenfreisetzenden Mikrosphäre, wie Hersteller sich durch Materialwissenschaft und Überlegungen zur Längsbehandlung differenzieren, statt nur durch die Partikelgröße.

Parallel dazu wird die Zustellbarkeit als eigenständige Produktkategorie behandelt. Es werden neue Mikrokatheterdesigns mit Schwerpunkt auf Nachführbarkeit, Drehmoment, Emboliekompatibilität und längeren Arbeitslängen für den radialen Zugang entwickelt.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

MARKTREIBER

Ausweitung des Einsatzes der minimalinvasiven Embolisation in der Onkologie und bei Gefäßerkrankungen, um das Marktwachstum anzukurbeln

Ein Hauptfaktor für das Wachstum des Embolotherapie-Marktes ist die zunehmende klinische Präsenz der Embolisation als Erstlinien- oder Zusatztherapie bei mehreren hochvolumigen Erkrankungen. In der Onkologie ist die Embolisation eng mit den Behandlungspfaden von Leberkrebs verbunden. Unternehmen investieren weiterhin in medikamentenfreisetzende Mikrosphären der nächsten Generation, um die Wiederholbarkeit zu verbessern und zukünftige Behandlungsoptionen zu erhalten. Auf der vaskulären Seite wird das Wachstum durch die Verlagerung von der offenen Chirurgie hin zur endovaskulären Behandlung von Aneurysmen, AVMs und Blutungen unterstützt, bei der Embolisationsspiralen, Pfropfen usw. eingesetzt werdenStrömungsumlenkersind zentral.

- Beispielsweise gab Merit Medical im Mai 2024 die 510(k)-Zulassung der FDA für seinen Siege-Gefäßstopfen und zugehörige Produkte zur Embolieabgabe bekannt, was den kontinuierlichen Ausbau des Portfolios bei Instrumenten zur peripheren Embolisierung verdeutlicht.

Daher dürften die zugrunde liegende Krankheitslast und der wachsende Patientenkreis, der eine Embolisationstherapie benötigt, den Weltmarkt ankurbeln.

MARKTBEGRENZUNGEN

Variabilität der Erstattungen, Lücken in der Evidenz je nach Indikation und Budgetbeschränkungen zur Begrenzung des Marktwachstums

Trotz der starken klinischen Dynamik ist die Akzeptanz uneinheitlich, da die Embolotherapie viele Indikationen mit unterschiedlicher Evidenzstärke und unterschiedlichen Erwartungen der Kostenträger umfasst. Krankenhäuser können etablierte Anwendungsfälle problemlos übernehmen, sind jedoch bei der Skalierung neuerer ambulanter oder Nischenverfahren langsamer, wenn die Erstattung unklar ist oder die Dokumentationsanforderungen hoch sind. Darüber hinaus ist die Embolotherapie ein geräteintensiver Eingriff, der häufig erforderlich istMikrokatheter, Führungsdrähte, Spulen/Agenten und manchmal zusätzliche Bildgebungswerkzeuge. Daher prüfen Beschaffungsteams die gesamten Fallkosten und drängen OEMs und Händler häufig zu Preisen und Vertragsbedingungen.

Darüber hinaus schränkt der Mangel an Krankenhaus- und Gesundheitsinfrastruktur in Schwellen- und Entwicklungsländern das Marktwachstum ein. Daher kann die Akzeptanz der Embolisierung in ressourcenärmeren Umgebungen verzögert sein, selbst wenn der klinische Bedarf hoch ist. Diese Kombination aus Kostenkontrolle, variabler Erstattungsdauer und ungleicher Infrastruktur führt zu Spannungen, die eine breite Akzeptanz verzögern können.

MARKTCHANCEN

Unterversorgte Länder, Ausweitung der ambulanten Patientenversorgung und Bildgebung/Software, die die Konsistenz verbessert, um erhebliche Wachstumschancen zu schaffen

Der größte Vorteil liegt in Märkten, in denen die Embolisierung klinisch relevant ist, aber aufgrund von Fachkräftemangel und begrenzter Kapazität von Katheterlaboren nicht ausreichend genutzt wird, sowie in Verfahren, die von Tertiärzentren in Hochdurchsatz-Krankenhaussysteme und ausgewählte ambulante Einrichtungen verlagert werden. Wachstumschancen ergeben sich auch, wenn Unternehmen die Durchführung einer Embolotherapie erleichtern, die Variabilität zwischen den Betreibern verringern und die Eingriffszeit verkürzen.

Auf der Geräteseite können differenzierte Emboliemittel und Verabreichungsinstrumente die Möglichkeiten der Wiederholungsbehandlung erweitern und die Eignung für Patienten erweitern. Darüber hinaus alsklinische StudieWenn Ökosysteme ausgereift sind und Regulierungsbehörden weiterhin Geräte der nächsten Generation genehmigen, gewinnen Hersteller Spielraum für Indikationserweiterungen und Upgrade-Zyklen, die die ASPs in Premiumsegmenten steigern.

HERAUSFORDERUNGEN DES MARKTES

Komplexität der Verfahren, Mangel an ausgebildeten Interventionisten und inkonsistente Lieferketten stellen eine Herausforderung für das Marktwachstum dar

Die Komplexität der Embolotherapie ist eine echte Herausforderung für den Markt. Die Ergebnisse hängen von den Geräten sowie von der Anatomie, der Kathetertechnik, der Embolieauswahl und der intraprozeduralen Entscheidungsfindung ab. Dies macht Schulung und Reproduzierbarkeit zu zentralen Themen, insbesondere da sich die Embolisierung über die akademischen Spitzenzentren hinaus ausdehnt. Selbst in ausgereiften Segmenten wie der neurovaskulären Flussumleitung bleibt das Leistungsmanagement nach der Markteinführung von entscheidender Bedeutung.

Eine weitere Herausforderung besteht darin, Produktinnovationen mit realen Einkaufsbeschränkungen in Einklang zu bringen. Krankenhäuser bewerten die Embolotherapie häufig anhand der gesamten Verfahrensökonomie, einschließlich mehrerer Einwegartikel pro Fall, Kontrast-/Bildgebungsnutzung und Personalzeit. Wenn die Systeme unter Budgetdruck stehen, kann es für OEMs zu einer langsamen Einführung von Premium-Embolien oder Plattformen der nächsten Generation kommen, es sei denn, die klinische Differenzierung ist klar und die Erstattung stabil.

Schließlich ist die geografische Skalierbarkeit schwierig. Die WHO stellt im Februar 2024 fest, dass viele Länder vorrangige Krebs- und Palliativdienste nicht ausreichend finanzieren, was auf breitere Kapazitätslücken, eine begrenzte Bildgebungsinfrastruktur, weniger ausgebildete Interventionalisten und inkonsistente Lieferketten zurückzuführen ist, die die Einführung der Embolisierung selbst dann unterdrücken können, wenn ein klinischer Bedarf besteht. Die Bewältigung dieser Herausforderungen erfordert Produkte und Schulungsökosysteme, Evidenzgenerierung und Servicemodelle, die den Realitäten des lokalen Gesundheitssystems entsprechen.

Segmentierungsanalyse

Nach Produkt

Breiter Einsatz von Emboliemitteln in mehreren Verfahren zur Förderung des Segmentwachstums

Je nach Produkt ist der Markt in Emboliemittel, Embolisationsspulen, Flussumlenker, abnehmbare Ballons, Gefäßstopfen/Stecksysteme und Unterstützungsgeräte unterteilt. Darüber hinaus werden Emboliemittel weiter in flüssige Emboliemittel und Mikrosphären unterteilt. Ebenso werden Embolisationsspulen weiter in abnehmbare Spulen und schiebbare Spulen unterteilt.

Das Segment der Emboliemittel weist den größten Umsatz auf, da diese in großem Umfang bei wiederholten Eingriffen und bei mehreren Indikationen eingesetzt werden, insbesondere in der interventionellen Onkologie und peripheren Embolisation.

Darüber hinaus wird für das Segment Gefäßstopfen/Steckersysteme im Prognosezeitraum ein jährliches Wachstum von 5,5 % prognostiziert.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Auf Antrag

Breite Produktnutzung in der Onkologie zur Förderung des Segmentwachstums

Je nach Anwendung wird der Markt in Onkologie, periphere Gefäßerkrankungen,Neurologie, Urologie und Nephrologie und andere.

Das Segment Onkologie führt den Marktanteil der Embolotherapie an, da die Embolisierung fest in der Behandlung von lokoregionären Krebserkrankungen verankert ist, insbesondere bei Lebertumoren, wo katheterbasierte Therapien eingesetzt werden, wenn eine Operation nicht möglich ist oder als Teil einer mehrstufigen Behandlung. Darüber hinaus konzentriert sich die Produktinnovation auch auf Anwendungsfälle in der Onkologie, medikamentenfreisetzende Mikrosphären und Mikrosphären der nächsten Generation sowie Workflow-Tools, die komplexe Embolisationen vorhersehbarer machen und so eine höhere Auslastung unterstützen sollen. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 41,4 % halten.

Darüber hinaus wird geschätzt, dass das Segment Urologie und Nephrologie im Prognosezeitraum mit einer jährlichen Wachstumsrate von 9,2 % wächst.

Vom Endbenutzer

Fortschrittliche Gesundheitsinfrastruktur in Krankenhäusern soll das Segmentwachstum vorantreiben

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser und ASCs, Spezialkliniken und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominiert, da die Embolotherapie bildgesteuert ist, geräteintensiv ist und oft in Hybrid-OPs, Angio-Suiten oder modernen Katheterlabors durchgeführt wird, die eine hochwertige Ausstattung, geschulte Teams und Unterstützung rund um die Uhr bei dringenden Blutungen und neurovaskulären Ereignissen erfordern. Große Zentren führen außerdem Onkologie- und neurovaskuläre Programme mit höchstem Durchsatz durch, was zu einer stetigen Nachfrage nach Emboliemitteln, Spiralen, Stopfen und Flussumlenkern führt. Darüber hinaus soll das Segment im Jahr 2026 einen Anteil von 85,4 % halten.

Darüber hinaus wird für das Segment Spezialkliniken im Prognosezeitraum ein jährliches Wachstum von 7,9 % prognostiziert.

Regionaler Ausblick auf den Embolotherapie-Markt

Basierend auf der Geographie wird der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Lateinamerika sowie den Nahen Osten und Afrika eingeteilt.

Nordamerika

North America Embolotherapy Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika hatte im Jahr 2024 mit einem Wert von 1,08 Milliarden US-Dollar den größten Umsatzanteil und erreichte 2025 1,15 Milliarden US-Dollar. Der nordamerikanische Embolotherapiemarkt wird durch eine stetige Verlagerung hin zur minimalinvasiven Versorgung in der Onkologie, Blutungskontrolle und komplexen Gefäßerkrankungen vorangetrieben, insbesondere dort, wo es auf eine schnellere Genesung und kürzere Krankenhausaufenthalte ankommt. Die Region profitiert außerdem von umfangreichen Kapazitäten für Verfahren und einer starken Bereitschaft, neuere Embolietechnologien einzuführen, wenn diese die Zustellbarkeit, die bildgebende Nachverfolgung oder die Verfahrenseffizienz verbessern. Darüber hinaus unterstützen hohe Gesundheitsausgaben eine schnellere Verbreitung von Premium-Geräten und Kombinationstherapien, was für Anwendungsfälle in der interventionellen Onkologie und peripheren Embolisation wichtig ist.

US-amerikanischer Embolotherapiemarkt

Im Jahr 2026 wird der US-Markt schätzungsweise 1,07 Milliarden US-Dollar erreichen und 29,0 % des gesamten weltweiten Umsatzes ausmachen.

Europa

Es wird erwartet, dass Europa in den kommenden Jahren eine Wachstumsrate von 4,4 % erreichen wird, die zweithöchste weltweit, und bis 2026 1,01 Milliarden US-Dollar erreichen wird. Das Wachstum Europas wird durch die demografische Entwicklung und die Nachfrage auf Systemebene gestützt. Eine alternde Bevölkerung erhöht den Pool an Patienten mit Krebs, peripheren Gefäßerkrankungen und Aneurysma-/Blutungsrisikozuständen, bei denen die Embolisierung häufig entweder als endgültige Therapie oder als Ergänzung eingesetzt wird. Eine breite Abdeckung in vielen Ländern und relativ hohe Grundausgaben für die Gesundheitsversorgung unterstützen die Einführung der Embolotherapie in Hochschulzentren, während strukturierte Behandlungspfade einen vorhersehbaren Behandlungsablauf schaffen.

Britischer Embolotherapie-Markt

Der britische Markt soll bis 2026 ein Volumen von 0,15 Milliarden US-Dollar erreichen, was 4,0 % des weltweiten Marktumsatzes ausmacht.

Deutschland Embolotherapie-Markt

Der deutsche Markt für Embolotherapie wird bis 2026 schätzungsweise etwa 0,19 Milliarden US-Dollar erreichen, was etwa 5,1 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Im Jahr 2026 wird der Markt für Embolotherapie im asiatisch-pazifischen Raum voraussichtlich einen Wert von 0,93 Milliarden US-Dollar haben und damit der drittgrößte weltweit sein. Die Region wächst gemessen am Volumen am schnellsten, da sie über den größten Patientenpool und steigende Behandlungskapazitäten verfügt, auch wenn niedrigere OEM-ASPs und ungleiche Erstattungen häufig den Umsatz pro Fall dämpfen. Das Wachstum konzentriert sich auf große städtische Krankenhäuser, in denen die Dichte der Katheterlabore und die Verfügbarkeit von Fachkräften zunimmt und in denen Regierungen/private Anbieter in fortschrittliche Bildgebungs- und IR-Dienste investieren.

Japanischer Markt für Embolotherapie

Der japanische Markt soll bis 2026 einen Umsatz von etwa 0,20 Milliarden US-Dollar generieren und fast 5,3 % zum Weltmarkt beitragen.

Chinas Markt für Embolotherapie

Der chinesische Markt für Embolotherapie wird bis 2026 schätzungsweise etwa 0,26 Milliarden US-Dollar erreichen und etwa 7,1 % zum weltweiten Umsatz beitragen.

Indischer Embolotherapie-Markt

Der indische Markt dürfte bis 2026 etwa 0,10 Milliarden US-Dollar zum Embolotherapie-Markt beitragen, was etwa 2,7 % des weltweiten Umsatzes entspricht.

Lateinamerika und Naher Osten und Afrika

Sowohl in Lateinamerika als auch in den Märkten des Nahen Ostens und Afrikas wird ein moderates Wachstum erwartet, wobei Lateinamerika bis 2026 voraussichtlich rund 0,36 Milliarden US-Dollar erreichen wird. Das Wachstum des lateinamerikanischen Marktes wird größtenteils durch eine zunehmende Arbeitsbelastung in der Onkologie und die Notwendigkeit, den Zugang zu modernen, weniger ressourcenintensiven Interventionen zu verbessern, vorangetrieben. Da die Zahl der Krebserkrankungen zunimmt, legen Gesundheitssysteme und private Anbieter zunehmend Wert auf skalierbare Behandlungspfade, einschließlich minimalinvasiver Optionen, die die Belastung der stationären Patienten verringern können.

GCC-Embolotherapie-Markt

Bis 2026 wird der GCC-Markt voraussichtlich etwa 0,07 Milliarden US-Dollar erwirtschaften, was fast 1,8 % des weltweiten Umsatzes ausmacht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Robuste Produktinnovationen zur Stärkung der Marktposition prominenter Akteure

Der globale Markt für Embolotherapie ist mäßig konzentriert und wettbewerbsintensiv, mit großen multinationalen Unternehmenmedizinisches GerätHersteller dominieren. Die Hauptakteure konkurrieren auf der Grundlage neuartiger Produktinnovationen, behördlicher Genehmigungen, klinischer Beweise und strategischer Partnerschaften um die Entwicklung und Vermarktung minimalinvasiver Geräte für den klinischen Bedarf. Wichtige Akteure wie Medtronic, Stryker Corporation, Boston Scientific Corporation und Terumo Corporation halten den größten Marktanteil.

Weitere wichtige Marktteilnehmer sind unter anderem Johnson & Johnson, Abbott Laboratories, Merit Medical Systems, Inc. und Cook Medical. Diese Unternehmen konkurrieren aufgrund laufender technologischer Entwicklungen, der wachsenden Nachfrage nach verbesserter Gesundheitsinfrastruktur und Bemühungen zur Verbesserung der Verfahrensergebnisse.

LISTE DER WICHTIGSTEN EMBOLOTHERAPIE-UNTERNEHMEN IM PROFIL

- Medtronic(Irland)

- Stryker Corporation (USA)

- Boston Scientific Corporation (USA)

- Terumo Corporation(Japan)

- Johnson & Johnson(UNS.)

- Abbott Laboratories (USA)

- Merit Medical Systems, Inc. (USA)

- Cook Medical(UNS.)

- Braun (Deutschland)

- Balt-Gruppe (Frankreich)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Januar 2026:Boston Scientific gab eine endgültige Vereinbarung zur Übernahme von Penumbra bekannt. Diese Übernahme wird dazu beitragen, das Herz-Kreislauf-Portfolio von Boston Scientific zu erweitern und der zunehmenden Prävalenz von Gefäßerkrankungen weiter entgegenzuwirken.

- November 2025:Kaneka Corporation begann im Oktober mit dem Verkauf seiner i-ED COIL, einer Spirale zur Embolisierung von Hirnaneurysmen, in Europa. Das Produkt erhielt im Juli die EG-Zertifizierung gemäß der EU-Medizinprodukteverordnung und wird hauptsächlich in Europa über Kaneka Medical Europe N.V. vertrieben.

- September 2025:Penumbra Inc., das weltweit führende Unternehmen für Thrombektomie, hat sich die CE-Kennzeichnung für seine Neuroembolisationsspule SwiftPAC gesichert. Die in Europa im Handel erhältliche Spule ist Teil des Swift™-Spulensystems.

- September 2025:Sirtex Medical, ein führender Hersteller minimalinvasiver interventioneller Onkologielösungen, hat eine erweiterte CE-Kennzeichnung für SIR-Spheres Y-90-Harzmikrosphären zur Behandlung von Patienten mit Leberkrebs erhalten.

- September 2025:Das Siemens Healthineers-Unternehmen Varian gab bekannt, dass seine Embozene-Mikrosphären die CE-Kennzeichnung für GAE (Genikuläre Arterienembolisation) bei Knie-Arthrose erhalten haben. Diese Errungenschaft macht Embozene zum ersten und einzigen Emboliemittel, das die GAE-spezifische CE-Kennzeichnung erhalten hat.

- Juli 2025:Sirtex Medical, ein großer Hersteller von Lösungen für die interventionelle Onkologie, gab bekannt, dass die US-amerikanische FDA SIR-Spheres Y-90-Harzmikrosphären für die Behandlung von inoperablem HCC (hepatozellulärem Karzinom) in den USA zugelassen hat.

- Juni 2025:Embolization, Inc. hat von der US-amerikanischen FDA die 510(k)-Zulassung für sein Nitinol Enhanced Device (NED) erhalten. Der NED ist ein Gefäßembolisationsgerät zur venösen und arteriellen Embolisation im peripheren Gefäßsystem.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse aller Marktsegmente und hebt die wichtigsten Treiber, Trends, Chancen, Einschränkungen und Herausforderungen hervor. Es bietet außerdem Einblicke in technologische Fortschritte, wichtige Branchenentwicklungen, Marktanteilsanalysen von Unternehmen und Profile führender Unternehmen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 5,4 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Produkt, Anwendung, Endbenutzer und Region |

|

Von Produkt |

|

|

Auf Antrag |

|

|

Vom Endbenutzer |

|

|

Nach Geographie |

Rest des Nahen Ostens und Afrikas (nach Antrag) |

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 3,47 Milliarden US-Dollar und wird bis 2034 voraussichtlich 5,63 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 1,15 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 5,4 % aufweisen wird.

Das Segment Emboliemittel ist nach Produkt marktführend.

Die Schlüsselfaktoren, die den Markt antreiben, sind der zunehmende Einsatz minimalinvasiver Embolisation in der Onkologie und bei Gefäßerkrankungen.

Medtronic, Stryker Corporation, Boston Scientific Corporation und Terumo Corporation gehören zu den Hauptakteuren auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf