Marktgröße, Anteil und Branchenanalyse für ERP im Gesundheitswesen, nach Komponente (Software/Plattformen und Dienste), nach Bereitstellung (cloudbasiert, vor Ort und hybrid), nach Anwendung (Finanzmanagement, Beschaffung und Lieferantenmanagement, Bestands- und Lagerverwaltung, Personalverwaltung, Planung, Prognose und Analyse und andere), nach Endbenutzer (Krankenhäuser und ASCs, Spezialkliniken, Diagnose- und Bildgebungszentren, Langzeitpflegeeinrichtungen und andere) und Regionale Prognose, 2026–2034

Größe des ERP-Marktes im Gesundheitswesen und Zukunftsaussichten

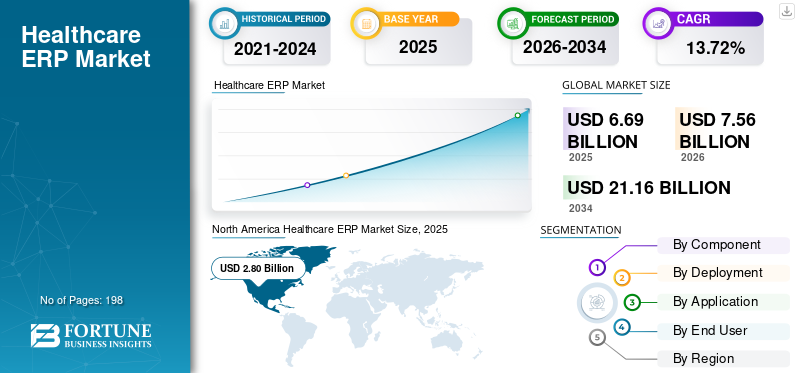

Die globale ERP-Marktgröße im Gesundheitswesen wurde im Jahr 2025 auf 6,69 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 7,56 Milliarden US-Dollar im Jahr 2026 auf 21,16 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 13,72 % aufweist.Nordamerika dominierte den ERP-Markt für das Gesundheitswesen mit einem Marktanteil von 41,85 % im Jahr 2025.

Der globale Markt umfasst Unternehmenssoftwarelösungen, die von Krankenhäusern, Gesundheitssystemen, Spezialkliniken, Diagnoseeinrichtungen und anderen Anbietern genutzt werden, um Finanzen, Beschaffung, Lieferkette, Lagerbestände, Personalwesen und Planungsprozesse in einem zusammenhängenden Umfeld zu überwachen. Der Markt wird durch die steigende Nachfrage nach cloudbasierter ERP-Implementierung, eine stärkere Betonung des Kostenmanagements und der betrieblichen Effizienz, einen größeren Bedarf an Personal- und Gehaltsabrechnungsüberwachung sowie die laufende Modernisierung der Beschaffungs-, Lager- und Analyseabläufe beeinflusst. Das Marktwachstum wird zusätzlich durch den Übergang von unterschiedlichen Back-Office-Lösungen zu einheitlichen Plattformen unterstützt, die finanzielle, administrative und betriebliche Funktionen über mehrere Standorte hinweg miteinander verbinden.

Zu den wichtigsten Akteuren auf dem Weltmarkt zählen Oracle, Infor, SAP SE und Microsoft. Diese Unternehmen konzentrieren sich auf cloudbasierte ERP-Suiten, vernetzte Finanz- und Lieferketten-Workflows, eingebettete Analysen, Personalmanagement und Automatisierungsfunktionen, die Gesundheitsorganisationen dabei helfen, die Transparenz zu verbessern, die Compliance zu stärken, den manuellen Aufwand zu reduzieren und die unternehmensweite Entscheidungsfindung zu unterstützen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum ERP-Markt für das Gesundheitswesen

- Marktgröße 2025: 6,69 Milliarden US-Dollar

- Marktgröße 2026: 7,56 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 21,16 Milliarden US-Dollar

- CAGR: 13,72 % von 2026–2034

- Nordamerika dominierte den ERP-Markt für das Gesundheitswesen mit einem Anteil von 41,85 % im Jahr 2025.

- Das Dienstleistungssegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 14,89 % wachsen.

- Es wird erwartet, dass das Hybridsegment im Prognosezeitraum eine jährliche Wachstumsrate von 14,65 % verzeichnen wird.

Nordamerika

Nordamerika behauptete seine führende Position im Jahr 2025 mit einem Marktwert von 2,80 Milliarden US-Dollar.

Europa

Europa wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 12,32 % wachsen.

Asien-Pazifik

Der asiatisch-pazifische Raum wird bis 2026 voraussichtlich 1,73 Milliarden US-Dollar erreichen und ist damit der am schnellsten wachsende regionale Markt.

UNS.

Der Markt soll bis 2026 ein Volumen von 2,72 Milliarden US-Dollar erreichen, was etwa 36,0 % des weltweiten Umsatzes ausmacht.

Japan

Schätzungen zufolge wird der Markt bis 2026 etwa 0,35 Milliarden US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes entspricht.

Mehr lesen

ERP-MARKTRENDS IM GESUNDHEITSWESEN

Die zunehmende Integration künstlicher Intelligenz in ERP im Gesundheitswesen ist ein bedeutender Markttrend

Die zunehmende Einbeziehung vonkünstliche IntelligenzIm Gesundheitswesen ist ERP ein bedeutender Markttrend, da Anbieter zunehmend KI nutzen, um die Effizienz, Präzision und Entscheidungsfindung in Finanz-, Beschaffungs-, Lager- und Personalprozessen zu verbessern. KI unterstützt Gesundheitsorganisationen bei der Automatisierung von Routineaufgaben, der Prognose des Versorgungsbedarfs, der Minimierung manueller Fehler, der Identifizierung von Ausgabendiskrepanzen und der Verbesserung der Überwachung über mehrere Standorte hinweg. Dies ist besonders im Gesundheitswesen von entscheidender Bedeutung, da Krankenhäuser und Anbieterorganisationen unter Druck stehen, ihre Ausgaben zu verwalten, Arbeitskräftemangel zu beheben, Versorgungsunterbrechungen zu verhindern und gleichzeitig die Servicequalität sicherzustellen. Da ERP-Plattformen zunehmend in Cloud-Umgebungen verlagert werden und reichlich Daten ansammeln, integrieren Anbieter KI direkt in Unternehmensprozesse, anstatt sie als unabhängiges Tool bereitzustellen. Dies steigert den Wert des Produkts als Operational-Intelligence-Plattform, geht über das bloße Führen von Aufzeichnungen hinaus und fördert eine schnellere Einführung von Lösungen der nächsten Generation, wodurch das globale Wachstum des ERP-Marktes im Gesundheitswesen insgesamt unterstützt wird.

- Beispielsweise führte Oracle im September 2025 KI-gestützte Funktionen in Oracle Fusion Cloud Applications für Gesundheitsorganisationen ein, um die Abläufe in der Lieferkette zu stärken.

MARKTDYNAMIK

MARKTREIBER

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die zunehmende digitale Transformation in Gesundheitssystemen treibt das Marktwachstum voran

Der rasante Anstieg der digitalen Transformation innerhalb der Gesundheitssysteme ist ein wichtiger Marktkatalysator, da Krankenhäuser und Anbieternetzwerke einem zunehmenden Druck ausgesetzt sind, die betriebliche Effizienz zu steigern, den Verwaltungsaufwand zu verringern, Kosten zu verwalten und fragmentierte Prozesse zu verknüpfen. Da Gesundheitsorganisationen ihre Finanz-, Beschaffungs-, Lieferketten-, Personal- und Analyseabläufe modernisieren, benötigen sie zunehmend integrierte ERP-Systeme anstelle separater Legacy-Tools. Die digitale Transformation verbessert die unternehmensweite Transparenz, beschleunigt die Entscheidungsfindung und ermöglicht ein skalierbares Management über Gesundheitssysteme mit mehreren Standorten hinweg. Diese Fähigkeit ist besonders wichtig, da Anbieter mit Personalmangel, knappen Margen und einem steigenden Bedarf an unmittelbaren Betriebsdaten konfrontiert sind. Folglich nimmt die Akzeptanz von ERP im Gesundheitswesen zu, da diese Plattformen umfassendere Ziele der digitalen Transformation in quantifizierbare Verbesserungen der betrieblichen Effizienz und der Back-Office-Leistung umsetzen.

- Beispielsweise entschied sich Johns Hopkins im Januar 2025 für Workday als Teil seines Sightline-Geschäftsmodernisierungsprogramms. Die Implementierung umfasst Workday Human Capital Management, Workday Financial Management, Workday Supply Chain Management für das Gesundheitswesen und Workday Grants Management mit dem Ziel, Personal- und Finanzprozesse im gesamten Gesundheitssystem und an der Universität von Johns Hopkins zu modernisieren.

MARKTBEGRENZUNGEN

Hohe Implementierungskosten zur Begrenzung des Marktwachstums

Erhebliche Implementierungskosten bleiben ein großes Hindernis auf dem ERP-Markt für das Gesundheitswesen, da Installationen in der Regel weit mehr als nur den Erwerb von Software erfordern. Krankenhäuser benötigen häufig eine Systemintegration,Datenmigration, Neugestaltung des Arbeitsablaufs, Mitarbeiterschulung, Tests, Compliance-Validierung und die Außerbetriebnahme von Altsystemen – all das kann die Gesamtkosten des Projekts erheblich erhöhen. Diese Komplexität ist im Gesundheitswesen besonders ausgeprägt, wo Organisationen über verschiedene Abteilungen, Standorte und sehr sensible Datenumgebungen hinweg tätig sind. Kleinere Krankenhäuser, spezialisierte Anbieter und finanziell begrenzte öffentliche Systeme könnten ERP-Projekte verschieben oder deren Umfang reduzieren, wenn die Anfangskosten übermäßig hoch sind. Längere Bereitstellungsfristen erhöhen auch das finanzielle Risiko, da Unternehmen Beratung, interne Projektteams und Change-Management-Bemühungen finanzieren müssen, bevor sie den vollen Nutzen erzielen können. Folglich können erhebliche Implementierungskosten die Einführung behindern, insbesondere in weniger entwickelten oder budgetbewussten Märkten.

MARKTCHANCEN

Steigende Nachfrage nach einheitlichen Datenmanagementlösungen bietet mehrere Wachstumschancen

Die wachsende Nachfrage nach einheitlichen Datenmanagementlösungen stellt eine erhebliche Marktchance dar, da Gesundheitsdienstleister zunehmend nach einer einzigen Plattform suchen, die Finanz-, Lieferketten-, Personal- und Betriebsdaten integriert, anstatt sich auf unzusammenhängende Legacy-Tools zu verlassen. Wenn sich Daten in isolierten Systemen befinden, kommt es in Krankenhäusern zu verzögerten Berichten, schlechter Transparenz zwischen den Abteilungen, redundanten Aufzeichnungen und einem erhöhten manuellen Abgleich. Integriertes Datenmanagement ermöglicht es Anbietern, eine kohärente Perspektive auf den Geschäftsbetrieb zu entwickeln, die Entscheidungsfindung zu verbessern, die Einhaltung gesetzlicher Vorschriften zu stärken und über Netzwerke mit mehreren Standorten hinweg zu unterstützen. Diese Chance wächst, da ERP-Anbieter im Gesundheitswesen cloudbasierte Systeme weiterentwickeln, die Finanzen, Personal, Beschaffung, Inventar und Analysen in einem einzigen Framework integrieren. Infor hebt beispielsweise hervor, dass seine Cloud-Suite für das Gesundheitswesen klinische, finanzielle, Lieferketten- und Betriebsdaten konsolidiert, was eine breitere Marktverlagerung hin zu integrierten Datensystemen widerspiegelt.

Beispielsweise gab Oracle im Dezember 2025 bekannt, dass Gesundheitsorganisationen, darunter Regency Integrated Health Services, Oracle Fusion Cloud Applications nutzen, um unterschiedliche Geschäftssysteme durch eine integrierte Suite von Anwendungen zu ersetzen.

HERAUSFORDERUNGEN DES MARKTES

Widerstand des Gesundheitspersonals gegen die digitale TransformationStellt eine große Herausforderung für das Marktwachstum dar

Der Widerstand des Gesundheitspersonals gegen die digitale Transformation stellt eine erhebliche Herausforderung für den Markt dar, da die ERP-Modernisierung die täglichen Arbeitsabläufe für Finanzteams, Versorgungspersonal, HR-Teams und Betriebsleiter verändert, die häufig mit Personalmangel und hoher Arbeitsbelastung konfrontiert sind. Wenn neue Systeme Umschulungen, Prozessüberarbeitungen und Änderungen bei Genehmigungen, Berichten oder Zeitplänen erfordern, sind Mitarbeiter möglicherweise besorgt über kurzfristige Störungen, Produktivitätsrückgänge oder erhöhte Komplexität. Dieser Widerstand kann die Bereitstellungszeit verlangsamen, die Kosten für das Änderungsmanagement erhöhen und die vollständige Erzielung der ERP-Vorteile verzögern. Laut dem „Health Care Workforce Scan 2025“ der American Hospital Association ist der schnelle technologische Wandel ein wesentlicher Einflussfaktor auf die Belegschaft im Gesundheitswesen, was darauf hindeutet, dass der digitale Wandel selbst zu einer Herausforderung für Anbieter auf Personalseite werden kann. Im Gesundheitswesen hängt die erfolgreiche Einführung von IT-Teams und einer breiten Akzeptanz bei administrativen und betrieblichen Benutzern ab. Folglich kann die Zurückhaltung des Personals und die Anpassungsmüdigkeit die Umsetzungsdynamik schwächen, insbesondere in großen Gesundheitssystemen mit mehreren Standorten, und dadurch das Marktwachstum beeinträchtigen.

Segmentierungsanalyse

Nach Komponente

Das Segment Software/Plattformen dominierte den Markt aufgrund seiner zentralen Rolle bei der Verwaltung zentraler Unternehmensabläufe

Komponentenmäßig ist der Markt in Software/Plattformen und Services unterteilt.

Das Software-/Plattformsegment eroberte im Jahr 2025 den dominierenden globalen ERP-Marktanteil im Gesundheitswesen, da die Plattformschicht den Kern jeder Bereitstellung bildet und den größten Anteil der Unternehmensausgaben in den Bereichen Finanzen, Beschaffung, Bestand, Personal und Planung erfasst. Gesundheitsdienstleister investieren in der Regel zunächst in das Haupt-ERP-System, da dieses als Aufzeichnungssystem für betriebliche und administrative Arbeitsabläufe über mehrere Abteilungen und Standorte hinweg dient. Das Segment profitiert auch von der zunehmenden Migration hin zu cloudbasierten integrierten Suiten, die Anbietern dabei helfen, fragmentierte Legacy-Tools durch eine einheitliche Umgebung zu ersetzen. Darüber hinaus unterstützen Softwareplattformen Automatisierung, Analyse, KI-gestützte Arbeitsabläufe und Echtzeittransparenz, wodurch sie langfristig zentraler werdendigitale TransformationInitiativen als eigenständige Dienste.

- Beispielsweise gab Oracle im Dezember 2025 bekannt, dass Gesundheitsorganisationen, darunter Billings Clinic-Logan Health, Children’s Hospital Los Angeles und Regency Integrated Health Services, Oracle Fusion Cloud Applications implementieren, um Finanz-, HR-, Lieferketten- und Kundenerlebnisprozesse in der Cloud zu optimieren.

Es wird erwartet, dass das Dienstleistungssegment im Prognosezeitraum mit einer CAGR von 14,89 % wachsen wird.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Bereitstellung

Das Cloud-basierte Segment dominierte den Markt aufgrund seiner Fähigkeit, Echtzeit-Datenzugriff bereitzustellen

Basierend auf der Bereitstellung wird der Markt in On-Premise, Cloud-basiert und Hybrid unterteilt.

Das cloudbasierte Segment eroberte im Jahr 2025 die führende Position auf dem Weltmarkt, angetrieben durch die wachsende Präferenz von Gesundheitsdienstleistern für Systeme, die sich einfacher über mehrere Einrichtungen hinweg bereitstellen, skalieren und aktualisieren lassen. Cloudbasierte ERP-Systeme verringern die Abhängigkeit von einer umfangreichen internen Infrastruktur und helfen Krankenhäusern, Finanz-, Personal-, Beschaffungs- und Lieferkettenabläufe effizienter zu standardisieren. Diese Systeme bieten außerdem Echtzeit-Datenzugriff, einfachere Systemaktualisierungen und eine bessere Sichtbarkeit über verteilte Anbieternetzwerke hinweg. Dies ist besonders wichtig, da Gesundheitsorganisationen versuchen, fragmentierte Legacy-Tools durch stärker vernetzte Unternehmensplattformen zu ersetzen und gleichzeitig die IT-Kosten zu kontrollieren. Darüber hinaus soll das Segment bis 2026 einen Anteil von 51,5 % halten.

- Beispielsweise kündigte NYC Health + Hospitals im September 2025 Pläne für ein Upgrade auf Oracle Fusion Cloud Applications an, um Finanz-, Lieferketten- und HR-Prozesse im gesamten System zu konsolidieren.

Es wird erwartet, dass das Hybridsegment im Prognosezeitraum mit einer CAGR von 14,65 % wachsen wird.

Auf Antrag

Das Segment Finanzmanagement dominierte den Markt aufgrund seiner zentralen operativen Bedeutung

Je nach Anwendung ist der Markt in Finanzmanagement, Beschaffungs- und Lieferantenmanagement, Bestands- und Lagerverwaltung, Humankapitalmanagement, Planung, Prognose und Analyse und andere unterteilt.

Im Jahr 2025 war das Finanzmanagementsegment führend auf dem Markt, da das Finanzwesen in der Regel der primäre und wichtigste Bereich ist, den Anbieter durch die ERP-Einführung optimieren möchten. Krankenhäuser und Gesundheitsorganisationen benötigen eine verbesserte Verwaltung von Budgetierung, Berichterstattung, Verbindlichkeiten, Cashflow und Gesamtausgaben, insbesondere angesichts des anhaltenden Kostendrucks und Margenbeschränkungen. Finanzmanagement-Tools unterstützen Unternehmen dabei, manuelle Aufgaben zu minimieren, die Berichtsgenauigkeit zu verbessern und Führungskräften einen klareren Überblick über die Leistung verschiedener Abteilungen und Standorte zu geben. Da diese Funktionen für alltägliche Aktivitäten und zukünftige Planungen von entscheidender Bedeutung sind, implementieren Anbieter häufig Finanzmodule, bevor sie in zusätzliche ERP-Anwendungen einsteigen. Darüber hinaus soll das Segment bis 2026 einen Anteil von 27,7 % halten.

- Beispielsweise entschied sich Apollo Health & Lifestyle Limited im Februar 2024 für Oracle FusionCloud-ERPum Finanzabläufe zu optimieren, die Geschwindigkeit und Genauigkeit der Berichterstattung zu verbessern, die Finanz- und Betriebsplanung aufeinander abzustimmen und die Entscheidungsfindung zu stärken.

Es wird erwartet, dass das Segment Humankapitalmanagement im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 15,43 % wachsen wird.

Vom Endbenutzer

Das Segment Krankenhäuser und ASCs dominierte den Markt aufgrund der hohen betrieblichen Komplexität

Je nach Endverbraucher ist der Markt in Krankenhäuser und ASCs, Spezialkliniken, Diagnose- und Bildgebungszentren, Langzeitpflegeeinrichtungen und andere unterteilt.

Das Segment Krankenhäuser und ASCs dominierte den Markt im Jahr 2025, da diese Organisationen das größte Volumen an Finanz-, Personal-, Beschaffungs- und Bestandsvorgängen abwickeln. Krankenhäuser und ambulante chirurgische Zentren verwalten komplexe tägliche Abläufe über verschiedene Abteilungen, Standorte, Anbieter und Mitarbeiterteams hinweg und benötigen robustere Unternehmenssysteme als kleinere Gesundheitsdienstleister. Sie stehen unter dem ständigen Druck, das Kostenmanagement zu verbessern, Prozesse zu standardisieren und die Transparenz in den Bereichen Finanzen, Personalwesen und Lieferkette zu verbessern. Infolgedessen sind Krankenhäuser und ASCs in der Regel die wichtigsten und größten Käufer von ERP-Systemen für das Gesundheitswesen. Darüber hinaus soll das Segment bis 2026 einen Anteil von 57,5 % halten.

- Beispielsweise gab Monash Health, Victorias größter Gesundheitsdienst, im März 2026 bekannt, dass es Oracle Fusion Cloud Applications nutzt, um Finanz- und Lieferkettenabläufe in die Cloud zu verlagern, um die Effizienz zu verbessern, die Kontrollen zu stärken und die Patientenversorgung zu unterstützen.

Das Segment Diagnose- und Bildgebungszentren wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 15,22 % wachsen.

Regionaler Ausblick auf den ERP-Markt im Gesundheitswesen

Geografisch ist der Markt in Lateinamerika, den asiatisch-pazifischen Raum, Europa, Nordamerika sowie den Nahen Osten und Afrika unterteilt.

Nordamerika

North America Healthcare ERP Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika dominierte den Weltmarkt mit einem Wert von 2,48 Milliarden US-Dollar im Jahr 2024 und behauptete seine führende Position im Jahr 2025 mit 2,80 Milliarden US-Dollar. Die Region expandiert aufgrund eines kontinuierlichen Anstiegs der Digital- und IT-Budgets, eines starken Fokus auf betriebliche Effizienz, Kostenkontrolle, Personalmanagement und Modernisierung veralteter Unternehmenssysteme. Darüber hinaus profitiert die Region von einem hohen ERP-Bewusstsein, einer starken Cloud-Bereitschaft und der Präsenz großer Anbieter und Implementierungspartner.

US-amerikanischer ERP-Markt für das Gesundheitswesen

Der US-Markt liegt an der Spitze der nordamerikanischen Region und wird bis 2026 voraussichtlich etwa 2,72 Milliarden US-Dollar betragen, was etwa 36,0 % des weltweiten Umsatzes entspricht.

Europa

Europa dürfte im Prognosezeitraum mit einer jährlichen Wachstumsrate von 12,32 % wachsen. Die Region erlebt eine erheblichedigitale GesundheitTransformation aller Gesundheitssysteme, vorangetrieben durch starke politische Unterstützung, Modernisierung des öffentlichen Sektors und eine zunehmende Einführung elektronischer Gesundheitsdienste. Das Wachstum wird darüber hinaus durch die Notwendigkeit unterstützt, die Interoperabilität zu verbessern, das Finanz- und Personalmanagement zu stärken und unzusammenhängende Verwaltungssysteme zwischen den Ländern zu modernisieren.

Britischer ERP-Markt für das Gesundheitswesen

Schätzungen zufolge wird der britische Markt bis 2026 etwa 0,36 Milliarden US-Dollar erreichen, was etwa 4,8 % des weltweiten Umsatzes entspricht.

Deutschland ERP-Markt für das Gesundheitswesen

Die Marktgröße in Deutschland wird bis 2026 voraussichtlich etwa 0,42 Milliarden US-Dollar erreichen, was etwa 5,6 % des weltweiten Umsatzes entspricht.

Asien-Pazifik

Der asiatisch-pazifische Markt wird voraussichtlich bis 2026 einen Wert von 1,73 Milliarden US-Dollar erreichen und die am schnellsten wachsende Region sein. Das Wachstum wird durch die groß angelegte Ausweitung der Genomik, wachsende Biotech-Investitionen und die zunehmende Einführung von KI und Präzisionsmedizin vorangetrieben.

Japanischer ERP-Markt für das Gesundheitswesen

Schätzungen zufolge wird der japanische Markt bis 2026 ein Volumen von rund 0,35 Milliarden US-Dollar erreichen, was etwa 4,7 % des weltweiten Umsatzes ausmacht.

Chinas ERP-Markt für das Gesundheitswesen

Schätzungen zufolge wird der chinesische Markt bis 2026 etwa 0,50 Milliarden US-Dollar erreichen, was etwa 6,7 % des weltweiten Umsatzes entspricht.

Indischer ERP-Markt für das Gesundheitswesen

Schätzungen zufolge wird der indische Markt bis 2026 etwa 0,24 Milliarden US-Dollar erreichen, was etwa 3,1 % des weltweiten Umsatzes ausmacht.

Lateinamerika und Naher Osten und Afrika

Es wird erwartet, dass die Märkte Lateinamerikas sowie des Nahen Ostens und Afrikas im Prognosezeitraum langsamer wachsen. Das Wachstum in diesen Regionen wird durch zunehmende Investitionen in die digitale Infrastruktur, die laufende Modernisierung der Abläufe von Gesundheitsdienstleistern und die steigende Nachfrage nach effizienteren Gesundheitssystemen unterstützt. Schätzungen zufolge wird der lateinamerikanische Markt bis 2026 ein Volumen von rund 0,37 Milliarden US-Dollar erreichen.

In der Region Naher Osten und Afrika wird der GCC-Markt bis 2026 voraussichtlich etwa 0,11 Milliarden US-Dollar erreichen, was etwa 1,4 % des weltweiten Umsatzes entspricht.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Führende Akteure konzentrieren sich auf technologische Fortschritte, um ihre Marktposition zu stärken

Der Weltmarkt weist eine mäßig konzentrierte Struktur auf, wobei große Anbieter von Unternehmenssoftware eine starke Wettbewerbsposition innehaben. Oracle, Infor, Workday, Inc., SAP SE und Microsoft gehören zu den führenden Marktteilnehmern und verfügen über ein breites Produktportfolio in den Bereichen Finanzen, Beschaffung, Lieferkette, Personal und Planung. Diese Unternehmen profitieren von etablierten Beziehungen zu großen Krankenhäusern und Gesundheitssystemen, starken Cloud-Fähigkeiten und der Fähigkeit, integrierte Plattformen anstelle fragmentierter Back-Office-Tools bereitzustellen.

- Beispielsweise kündigte das Kuwait Hospital im Mai 2025 eine Zusammenarbeit mit SAP an, um Innovationen im Gesundheitssektor voranzutreiben, einschließlich der Nutzung von SAP SuccessFactors zur Verbesserung der HR- und digitalen Personalfähigkeiten.

Weitere bedeutende Marktteilnehmer sind Acumatica, Inc., Epicor Software Corporation, Unit4 und Aptean. Es wird erwartet, dass sich diese Unternehmen auf Produktverbesserungen, Workflow-Automatisierung und technologische Fortschritte konzentrieren, um ihre Marktposition im gesamten Prognosezeitraum zu stärken.

LISTE DER WICHTIGSTEN GESUNDHEITS-ERP-UNTERNEHMEN IM PROFIL

- Orakel(UNS.)

- Info(UNS.)

- SAP SE(Deutschland)

- Microsoft (USA)

- Sage Group plc (Großbritannien)

- Acumatica, Inc.(UNS.)

- Epicor Software Corporation (USA)

- Unit4 (Niederlande)

- Aptean (USA)

- Workday, Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- März 2026:Workday gab bekannt, dass Fairview Health Services sich für die gesamte Palette an HR-, Finanz- und Lieferkettenlösungen von Workday entschieden hat, um veraltete Geschäftssysteme zu ersetzen und eine modernere Betriebsplattform zu schaffen.

- Januar 2026:Oracle gab bekannt, dass Alrajhi Medicine in Saudi-Arabien Oracle Fusion Cloud Applications neben Oracle Health-Tools implementiert, um den Gesundheitsbetrieb zu modernisieren.

- November 2025:Workday gab bekannt, dass Advocate Health, das drittgrößte gemeinnützige Gesundheitssystem der USA, Personalwesen, Finanzen und Lieferkette auf der KI-gestützten Plattform von Workday vereint.

- April 2025:Sage kündigte in Zusammenarbeit mit Wipfli neue Softwareinnovationen für das Gesundheitswesen an und erweitert damit die Gesundheitskompetenzen von Sage Intacct.

- Oktober 2024:Oracle hat RFID für den Nachschub in Oracle Fusion Cloud Inventory Management eingeführt, um Kunden im Gesundheitswesen dabei zu helfen, die Bestandserfassung zu automatisieren, Standorte zu verfolgen und die Wiederauffüllung auszulösen.

BERICHTSBEREICH

Die globale ERP-Marktanalyse für das Gesundheitswesen umfasst eine gründliche Bewertung der Marktgröße und Prognosen für jedes im Bericht hervorgehobene Segment. Es bietet Einblicke in die Marktdynamik und Trends, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es vermittelt ein Verständnis für wesentliche Faktoren, darunter technologischen Fortschritt, Produktinnovationen, das regulatorische Umfeld und die Einführung neuer Produkte. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Entwicklungen in der Branche im Markt detailliert beschrieben. Der globale Marktprognosebericht bietet außerdem eine detaillierte Wettbewerbslandschaft, einschließlich Informationen zu Marktanteilen und Profilen der wichtigsten aktiven Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Geschätztes Jahr | 2026 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 13,72 % von 2026 bis 2034 |

| Einheit | Wert (Milliarden USD) |

| Segmentierung | Nach Komponente, Bereitstellung, Anwendung, Endbenutzer und Region |

| Nach Komponente |

|

| Durch Bereitstellung |

|

| Per Antrag |

|

| Durch Endbenutzer |

|

| Nach Region |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 6,69 Milliarden US-Dollar und soll bis 2034 21,16 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 2,80 Milliarden US-Dollar.

Es wird erwartet, dass der Markt im Prognosezeitraum eine CAGR von 13,72 % aufweisen wird.

Nach Komponenten wird erwartet, dass das Software-/Plattformsegment den Markt anführt.

Die zunehmende digitale Transformation im Gesundheitswesen sowie die steigende Nachfrage nach integrierten Datenmanagementlösungen treiben vor allem die Marktexpansion voran.

Oracle, Infor, SAP SE und Microsoft gehören zu den führenden Akteuren auf dem Weltmarkt.

Nordamerika dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 198

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf