ESG-Investment-Marktgröße, Aktien- und Branchenanalyse, nach Anlageklasse (Aktien, Anleihen und Rohstoffe), nach Anlagetyp (Aktienanlagen, festverzinsliche Anlagen, Private Equity, Immobilien und Hedgefonds), nach Anlegertyp (institutionelle Anleger, Privatanleger und Unternehmensanleger), nach Endbenutzer (Versorger, Finanzdienstleistungen, Chemikalien, Lebensmittel und Getränke, Regierung, Transport und Logistik und andere) und regionale Prognose, 2026–2034

(Angebot gültig bis zum 15th Jul 2026)

WICHTIGE MARKTEINBLICKE

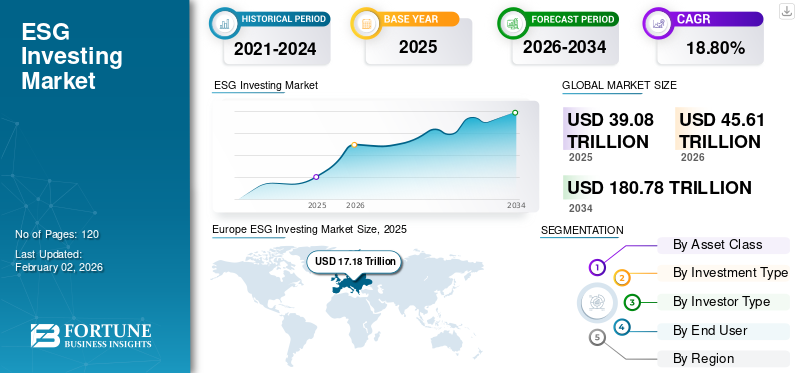

Die Größe des globalen ESG-Investitionsmarktes wurde auf USD geschätzt39.08Billionen im Jahr 2025. Der Markt wird voraussichtlich ab USD wachsen45,61Billionen im Jahr 2026 auf USD180,78Billionen bis 2034, was einem CAGR von entspricht18.80% im Prognosezeitraum. Europa dominierte dieESG-InvestitionenMarkt mit einem Marktanteil von44,00 %im Jahr 2025.

Da die Besorgnis über Umwelt- und Sozialthemen weiter zunimmt, schützen Unternehmen ihren Ruf, indem sie ESG-Prinzipien aktiv in ihre strategischen und operativen Strategien integrieren. Dieses Engagement wird häufig durch regelmäßige ESG-Offenlegungen wie Nachhaltigkeitsberichte unter Beweis gestellt, die sich an weltweit anerkannten Standards orientieren. Eine solche Transparenz stärkt das Vertrauen zwischen Unternehmen und ihren Investoren und fördert stärkere Beziehungen zu anderen Interessengruppen.

Der ESG-Investitionsbereich (Umwelt, Soziales und Governance) verändert sich erheblich. Einst als Nischenmarkt betrachtet, haben sich ESG-Fonds zu einer wichtigen Kraft im globalen Finanzwesen entwickelt und ziehen Assets Under Management (AUM) in Billionenhöhe an. Laut der Global Investor Survey von PwC berücksichtigen 79 % der Anleger ESG-Risiken und -Chancen bei Anlageentscheidungen. Die ESG-Investitionslandschaft tritt in eine neue Phase ein, die von politischen Veränderungen, regulatorischen Änderungen und der Marktreife beeinflusst wird. Branchenexperten gehen davon aus, dass das weltweite ESG-AUM bis 2030 voraussichtlich Billionen überschreiten wird.

Akteure auf dem Markt, darunter unter anderem BlackRock, Vanguard, Amundi und Invesco, arbeiten mit Regierungen und Regulierungsbehörden zusammen, um nachhaltige Finanzrahmen zu gestalten und der Compliance immer einen Schritt voraus zu sein.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

AUSWIRKUNGEN GENERATIVER KI

Steigende Nachfrage nach generativer KI zur Transformation des Bankwesens zur Ankurbelung des Marktwachstums

Generative künstliche Intelligenzverändert die ESG-Investitionslandschaft, indem es die Art und Weise verbessert, wie Finanzinstitute Umwelt-, Sozial- und Governance-bezogene Daten sammeln, analysieren und berichten. GenAI-Modelle analysieren die Nachhaltigkeitsberichte, behördlichen Einreichungen und Investorenpräsentationen von Unternehmen, um relevante ESG-Faktoren wie Emissionsdaten, Geschlechtervielfalt oder Einhaltung von Menschenrechten schneller als mit herkömmlichen Methoden zu extrahieren.

Darüber hinaus ermöglicht generative KI die Erstellung personalisierter ESG-Anlageprodukte. Privatanleger und institutionelle Anleger verlangen zunehmend Portfolios, die ihre Werte widerspiegeln, beispielsweise kohlenstoffarme Investitionen, Geschlechtergleichheit oder Biodiversität. Generative KI-Modelle, die in Robo-Advisors oder ESG-Screening-Plattformen integriert sind, können dabei helfen, diese Portfolios dynamisch zu gestalten und anzupassen, indem sie Vermögenswerte auf der Grundlage kundenspezifischer ESG-Präferenzen und der neuesten Daten filtern. Beispielsweise könnte eine Vermögensverwaltungs-App mithilfe generativer KI ein nachhaltiges Portfolio vorschlagen, indem sie die Werte des Kunden mit Unternehmen abgleicht, die nachweislich Erfolge bei der Reduzierung von CO2-Emissionen vorweisen können.

Gen AI dient als leistungsstarker Motor, der die Datenqualität verbessert, die ESG-Berichterstattung beschleunigt, personalisierte Anlagelösungen ermöglicht und die Verantwortlichkeit bei ESG-Investitionen durchsetzt.

ESG-Investitionen Markttrends

Die Popularität von Blended Finance beschleunigt das Marktwachstum

Blended Finance spielt eine entscheidende Rolle bei der Beschleunigung des Marktwachstums, indem es privates Kapital für nachhaltige Entwicklungsprojekte mobilisiert, die andernfalls als zu riskant oder mit geringer Rendite angesehen würden. Blended Finance bezieht sich auf den strategischen Einsatz öffentlicher oder philanthropischer Mittel zur Risikominderung von Investitionen und zur Förderung der Beteiligung des privaten Sektors an ESG-orientierten Initiativen wie zerneuerbare Energie, bezahlbarer Wohnraum, Klimaresilienz oder Zugang zur Gesundheitsversorgung in unterversorgten Regionen.

Entwicklungsfinanzierungsinstitutionen (Development Finance Institutions, DFIs) wie die International Finance Corporation (IFC), die Weltbank und regionale Entwicklungsbanken stellen häufig Erstausfallkapital, Garantien oder technische Hilfe bereit, um ESG-orientierte Projekte für institutionelle und kommerzielle Anleger attraktiver zu machen. Schätzungen zufolge sind rund 3,9 Billionen US-Dollar pro Jahr erforderlich, um die Ziele für nachhaltige Entwicklung (SDGs) zu erreichen, und Mischfinanzierungen können einen Teil der 100 Billionen US-Dollar an ungenutztem privatem und institutionellem Kapital anziehen, das jährlich Renditen erwirtschaftet.

Daher treibt die Beliebtheit von Mischfinanzierungen das Wachstum des Marktes für ESG-Investitionen voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

MARKTDYNAMIK

Markttreiber

Das zunehmende Engagement der Unternehmen für Netto-Null und ESG-Berichterstattung kurbelt das Marktwachstum an

In den letzten Jahren haben sich Unternehmen in verschiedenen Sektoren, darunter Fertigung, Energie und Versorgung, Finanzdienstleistungen und Technologie, verpflichtet, im Einklang mit den globalen Klimazielen einen Netto-CO2-Ausstoß von Null zu erreichen. Netto-Null-Zusagen decken mittlerweile 92 % des BIP und 88 % der Emissionen weltweit ab. Bis zum Jahr 2024 haben sich rund 6.000 Unternehmen weltweit zu Netto-Null-Emissionen verpflichtet, viele streben bis 2050 CO2-Neutralität an. Große Unternehmen wie Microsoft, Unilever, Apple und Nestlé haben Netto-Null-Ziele angekündigt und ihre Kapitalbeschaffungs-, Ressourcenallokations- und Lieferkettenstrategien entsprechend angepasst.

Unternehmen nutzen zunehmend ESG-bezogene Finanzinstrumente wie Green Bonds, Social Bonds und Sustainability Bonds. Im Jahr 2023 erreichte die Emission nachhaltigkeitsbezogener Anleihen ein Volumen von über 160 Milliarden US-Dollar, ein deutlicher Anstieg gegenüber 10 Milliarden US-Dollar im Jahr 2019. Dieser Trend spiegelt ein wachsendes Engagement von Unternehmen wider, in ESG-bezogene Finanzierungen zu investieren. Im Jahr 2025 verpflichtet die Europäische Union börsennotierte Unternehmen, ESG-bezogene Risiken und Chancen offenzulegen. Im Rahmen der Corporate Sustainability Reporting Directive (CSRD) werden die Auswirkungen der Aktivitäten dieser Unternehmen auf Mensch und Umwelt analysiert, um die Qualität und Vollständigkeit der Nachhaltigkeitsberichterstattung zu verbessern. Daher erhöht das zunehmende Engagement der Unternehmen für Netto-Null- und ESG-Berichte den Marktanteil.

Marktbeschränkungen

Mangelnde ESG-Investitionsmöglichkeiten in Schwellenländern schränkt das Marktwachstum ein

Der Mangel an ESG-Investitionsmöglichkeiten bleibt ein entscheidender Faktor, der das Marktwachstum weltweit bremst. Entwickelte Volkswirtschaften wie die USA, das Vereinigte Königreich und EU-Länder haben ein robustes Ökosystem für ESG-Finanzierung aufgebaut, das auf regulatorischen Vorschriften, Nachhaltigkeitsoffenlegungen und ausgereiften Kapitalmärkten basiert. Allerdings hinken Schwellenländer aufgrund struktureller und institutioneller Lücken häufig hinterher. In vielen Entwicklungsregionen in Afrika, Südasien, Lateinamerika und Teilen Südostasiens mangelt es an bankfähigen ESG-orientierten Projekten. Das Fehlen klar definierter ESG-Rahmenbedingungen, die schwache Durchsetzung von Umwelt- und Arbeitsgesetzen, begrenzte finanzielle Transparenz und unzureichende Projektpipelines halten internationale Investoren oft davon ab, Kapital in diesen Regionen einzusetzen.

Marktchancen

Steigende Anlegerpräferenz für nachhaltige und ethische Investitionen zur Schaffung profitabler Marktchancen

Das Bewusstsein für Umweltzerstörung, soziale Ungleichheit und Regierungsversagen nimmt zu und Anleger richten ihre Portfolios zunehmend an diesen Werten aus. Dieser Wandel ist besonders bei GenZ- und Millennial-Investoren zu beobachten, da sie bei ihren Finanzentscheidungen Nachhaltigkeit, Transparenz und ethische Praktiken in den Vordergrund stellen. Laut Morgan Stanley sind über 85 % der Privatanleger und fast 95 % der Millennials an nachhaltigen Anlagen interessiert. Dieser Trend spiegelt sich auch bei institutionellen Anlegern wider, darunter Pensionsfonds, Stiftungen und Staatsfonds, die aktiv nach ESG-konformen Instrumenten suchen, um die Pflichten der Vermittler und die Erwartungen der Stakeholder zu erfüllen.

Dies führt zu einem Anstieg der Nachfrage nach ESG-orientierten Finanzprodukten, darunter grüne Anleihen, nachhaltigkeitsbezogene Kredite, ESG-Aktienindizes und Impact Investing. Daher lancieren die Marktteilnehmer eine breite Palette nachhaltiger Investments und integrieren ESG-Kriterien in ihre Anlagestrategien. Beispielsweise haben BlackRock und Vanguard ihr Angebot an ESG-Fonds deutlich erweitert, um der wachsenden Nachfrage gerecht zu werden.

SEGMENTIERUNGSANALYSE

Nach Anlageklasse

Der Anstieg des Bewusstseins des Einzelnen für die umfassenderen Auswirkungen von Investitionen auf die Umwelt förderte die Expansion des Aktiensegments

Basierend auf der Anlageklasse ist der Markt in Aktien, Anleihen und Rohstoffe unterteilt.

Es wird erwartet, dass Aktien im Jahr 2026 einen Marktanteil von 56,05 % dominieren werden. In den letzten Jahren sind sich Anleger, darunter Privatpersonen bis hin zu großen institutionellen Vermögensverwaltern, zunehmend der weitreichenden Auswirkungen ihrer Investitionen auf die Umwelt, die Gesellschaft und die Governance-Strukturen bewusst geworden. Dieser Wandel wird durch das wachsende Bewusstsein für Klimawandel, soziale Ungleichheit, Datenschutzprobleme und unethisches Unternehmensverhalten vorangetrieben. Daher versuchen Anleger aktiv, ihre finanziellen Ziele mit ihren persönlichen oder institutionellen Werten in Einklang zu bringen, indem sie Kapital in Unternehmen und Fonds lenken, die eine starke ESG-Leistung aufweisen. Daher steigt die Nachfrage nach ESG-bezogenen Aktien.

Es wird geschätzt, dass das Anleihensegment im Prognosezeitraum mit der höchsten CAGR wächst. Die wachsende Nachfrage nach ESG-Anleihen, einschließlich grüner, sozialer und nachhaltigkeitsbezogener Anleihen, wird durch den globalen Übergang zu nachhaltigeren Volkswirtschaften, den zunehmenden regulatorischen Druck und die Präferenz der Anleger für verantwortungsvolle Finanzen vorangetrieben.

Nach Anlagetyp

Aktieninvestitionen führten aufgrund ihrer höheren betrieblichen Effizienz den Markt an

Nach Anlagetyp wird der Markt in Aktienanlagen, festverzinsliche Anlagen, Private Equity, Immobilien und Hedgefonds unterteilt.

Es wird erwartet, dass das Segment der Aktieninvestitionen im Jahr 2026 den Marktanteil von 38,09 % dominieren wird, da ESG-fokussierte Aktienportfolios häufig traditionelle Aktienportfolios übertreffen oder mit diesen mithalten, insbesondere in volatilen Märkten. Unternehmen mit guten ESG-Werten verwalten Risiken tendenziell besser, haben treuere Kunden und weisen eine höhere betriebliche Effizienz auf, was alles zu höheren Bewertungen und stabilen Renditen führt.

Es wird erwartet, dass das Hedgefonds-Segment im Prognosezeitraum mit der höchsten CAGR wächst. Diese Fonds können in einem zunehmend komplexen und volatilen globalen Finanzumfeld eine Diversifizierung des Portfolios und Schutz vor Abwärtsrisiken bieten.

Nach Anlegertyp

Institutionelle Anleger dominierten den Markt, indem sie sich auf langfristiges Risikomanagement konzentrierten

Nach Anlegertyp ist der Markt weiter in institutionelle Anleger, Privatanleger und Unternehmensanleger unterteilt.

Im Jahr 2026 wird das Segment der institutionellen Anleger voraussichtlich einen Marktanteil von 47,28 % dominieren. Institutionelle Anleger, darunter Pensionsfonds, Versicherungsgesellschaften, Stiftungen und Staatsfonds, erhöhen ihr Engagement in ESG-Investitionen im Rahmen eines umfassenderen Wandels hin zu nachhaltigen, belastbaren und modernen Anlagestrategien deutlich.

Es wird erwartet, dass das Segment der Privatanleger im Prognosezeitraum mit der höchsten CAGR wachsen wird. Privatanleger investieren aufgrund regulatorischer Trends und staatlicher Anreize wie Ökosteuervorteile oder ESG-bezogene Altersvorsorgepläne zunehmend in ESG-bezogene Fonds.

Vom Endbenutzer

Finanzdienstleistungsorientierter Markt, angetrieben durch strategische ESG-Integration

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Endverbraucher wird der Markt in Versorgungsunternehmen, Finanzdienstleistungen, Chemikalien, Lebensmittel und Getränke, Behörden, Transport und Logistik und andere eingeteilt.

Im Jahr 2026 werden Finanzdienstleistungen voraussichtlich einen Marktanteil von 34,90 % dominieren.und es wird erwartet, dass sie im Prognosezeitraum mit der höchsten CAGR wachsen. Finanzdienstleister integrieren zunehmend ESG-Kriterien in Kreditvergabe-, Underwriting- und Anlageprozesse, um den sich ändernden Erwartungen der Stakeholder und regulatorischen Anforderungen gerecht zu werden. Der Finanzdienstleistungssektor ist sich bewusst, dass die Ausrichtung auf ESG-Trends den Ruf der Marke, das Vertrauen der Anleger und die langfristige Widerstandsfähigkeit stärkt.

ESG-Investitionen im öffentlichen Sektor nehmen aufgrund von Regulierungsrichtlinien, Klimaschutzvorschriften und regulatorischem Druck erheblich zu. Zunehmende globale Engagements, die Ausgabe grüner Anleihen für nachhaltige Infrastruktur und Investitionen in erneuerbare Energien treiben den Markt für ESG-Investitionen im Regierungssektor voran.

Regionaler Ausblick auf den ESG-Investitionsmarkt

Der Markt wird geografisch in Nordamerika, Südamerika, Europa, dem Nahen Osten und Afrika sowie im asiatisch-pazifischen Raum untersucht, und jede Region wird länderübergreifend weiter untersucht.

Europa

Europe ESG Investing Market Size, 2025 (USD Trillion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Europa trug im Jahr 2025 etwa 17,18 Billionen US-Dollar zum Weltmarkt bei, was einem Anteil von 44,00 % entspricht, und wird im Jahr 2026 voraussichtlich 19,97 Billionen US-Dollar erreichen. Europa dominiert den Marktanteil bei ESG-Investitionen mit rund US-Dollar17.18Billionen verwaltetes ESG-Vermögen. Dieses Wachstum wird durch eine steigende Nachfrage von Anlegern nach Finanzprodukten angetrieben, die Rendite bieten und auf Nachhaltigkeitsziele ausgerichtet sind. Wichtige Finanzinstrumente wie ESG-fokussierte Exchange Traded Funds (ETFs), grüne Anleihen und nachhaltigkeitsbezogene Kredite erfreuen sich in ganz Europa großer Beliebtheit. Insbesondere grüne Anleihen verzeichneten ein starkes Wachstum, was vor allem auf Rahmenbedingungen wie den EU Green Bond Standard zurückzuführen ist, der Emittenten und Investoren klare Richtlinien für die Finanzierung umweltfreundlicher Projekte bietet. Der britische Markt soll bis 2026 ein Volumen von 3,72 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,64 Milliarden US-Dollar erreichen soll.

Für den britischen Markt wird im Prognosezeitraum ein deutliches Wachstum prognostiziert. Seit 2022 schreibt das Vereinigte Königreich klimabezogene Finanzoffenlegungen für große Unternehmen und Pensionsfonds auf der Grundlage der TCFD-Richtlinien vor. Vermögenseigentümer und -verwalter in Großbritannien integrieren ESG aufgrund der wachsenden Nachfrage von institutionellen und Privatanlegern zunehmend in Anlagemandate. Laut RFI Global besitzen derzeit 21 % der britischen Verbraucher mindestens einesnachhaltige FinanzierungProdukt.

Asien-Pazifik

Im Jahr 2025 belief sich der asiatisch-pazifische Markt auf 7,93 Billionen US-Dollar, was 20,30 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 9,49 Billionen US-Dollar wachsen. Es wird erwartet, dass die Region Asien-Pazifik im Prognosezeitraum mit der höchsten CAGR wächst. Die wirtschaftliche Entwicklung im asiatisch-pazifischen Raum bietet erhebliche Chancen für ESG-Investitionen. Laut mehreren Flow-Berichten ist die Nachfrage nach ESG-Anlageprodukten deutlich gestiegen. Nach Angaben der Global Sustainable Investment Alliance wächst das nachhaltige Anlagevermögen in den meisten Regionen weiter, wobei Japan ein Wachstum von 34 % verzeichnet, gefolgt von Australien (25 % Wachstum). Der japanische Markt soll bis 2026 ein Volumen von 2,36 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 2,84 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,72 Milliarden US-Dollar erreichen.

Nordamerika

Der Markt in Nordamerika erreichte im Jahr 2025 ein Volumen von 8,24 Billionen US-Dollar, was 21,10 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 9,46 Billionen US-Dollar erreichen. Es wird erwartet, dass Nordamerika im Prognosezeitraum ein deutliches Marktwachstum verzeichnen wird. ESG-Investitionen erfreuen sich immer größerer Beliebtheit, da Anleger versuchen, die finanzielle Leistung mit den umfassenderen gesellschaftlichen und ökologischen Auswirkungen in Einklang zu bringen. Der US-Markt soll bis 2026 ein Volumen von 7,24 Milliarden US-Dollar erreichen.

Es wird erwartet, dass die USA aufgrund politischer Initiativen der Regierung, der wachsenden Nachfrage von Investoren und der Einführung ESG-orientierter Rahmenbedingungen den Markt in Nordamerika dominieren werden. Es wird prognostiziert, dass der Markt im Land aufgrund strenger Regulierungsrichtlinien, steigendem Bewusstsein und einer Änderung der Anlagestrategien wachsen wird.

Naher Osten und Afrika

Der Nahe Osten und Afrika behaupteten eine starke Präsenz auf dem Weltmarkt und erreichten im Jahr 2025 4,42 Billionen US-Dollar, was einem Anteil von 11,30 % entspricht, und werden voraussichtlich 5,21 Billionen US-Dollar im Jahr 2026 erreichen. Für die Region Naher Osten und Afrika wird im Prognosezeitraum ein stetiges Wachstum erwartet. Die Region ist sehr anfällig für den Klimawandel. Steigende Temperaturen, Wasserknappheit und extreme Wetterereignisse schärfen das Bewusstsein für Umweltrisiken. Staatsfonds und große institutionelle Anleger in der Region orientieren sich an ESG-Standards, um ausländisches Kapital anzuziehen.

Südamerika

Südamerika dürfte im Prognosezeitraum ein stetiges Wachstum verzeichnen. Die Region investiert in Unternehmen, die erneuerbare Energien anbieten, und schafft so ESG-orientierte Investitionsmöglichkeiten. Brasiliens CVM hat im Einklang mit TCFD und SASB eine obligatorische ESG-Offenlegung für börsennotierte Unternehmen eingeführt.

Wettbewerbslandschaft

Wichtige Marktteilnehmer

Marktteilnehmer entscheiden sich für Fusions- und Übernahmestrategien, um ihre Präsenz auszubauen

Wichtige Marktteilnehmer verfolgen verschiedene Geschäftsstrategien, um ihre Marktpräsenz zu verbessern und neue Chancen zu nutzen. Unternehmen bilden Allianzen, um ihre ESG-Fähigkeiten und Marktpräsenz zu stärken, und arbeiten mit NGOs, DFIs oder Regulierungsbehörden zusammen, um Rahmenbedingungen für grüne Finanzen zu schaffen. Die Akteure expandieren in neue Regionen oder Märkte mit mehr ESG-Investitionsvorschriften oder Nachfrage.

Lange Liste der untersuchten ESG-investierenden Unternehmen

- BlackRock (UNS.)

- Vorhut(UNS.)

- State Street Global Advisors (USA)

- Fidelity Investments (USA)

- Amundi (Frankreich)

- UBS Asset Management (Schweiz)

- Allianz Global Investors (Deutschland)

- Schroders(VEREINIGTES KÖNIGREICH.)

- J.P. Morgan Asset Management (USA)

- Goldman Sachs Asset Management (USA)

- Bloomberg(UNS.)

- S&P Global ESG (USA)

….und mehr

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Mai 2025 –SSGA hat den Opt-in-Sustainability-Stewardship-Service eingeführt, um institutionellen Kunden maßgeschneiderte ESG-Engagement- und Proxy-Voting-Optionen anzubieten.

- März 2025 –UBS Asset Management hat zwei neue UCITS-ETFs auf den Markt gebracht, die ein Engagement im Nasdaq 100 und im Nasdaq-100 Sustainable ESG Select National Index ermöglichen.

- März 2025 –Goldman Sachs Asset Management hat den Goldman Sachs Biodiversity Bond Fund aufgelegt, der in ein globales Portfolio von Anleihen investiert, die zu den UN-Zielen für nachhaltige Entwicklung mit Schwerpunkt auf der Erhaltung und Wiederherstellung der biologischen Vielfalt beitragen.

- Juli 2024 –Fidelity International hat sein Rahmenwerk für nachhaltiges Investieren überarbeitet und ein neues dreistufiges System eingeführt, das Fonds basierend auf ihrem Grad der ESG-Integration kategorisiert.

- Dezember 2023 –Amundi hat den Asia Income ESG Bond auf den Markt gebracht, der in alle asiatischen Rentensegmente investiert und sich dabei auf Kredit- und lokale Zinsmärkte konzentriert.

BERICHTSBEREICH

Der Marktforschungsbericht bietet eine detaillierte Marktanalyse und konzentriert sich auf Schlüsselpunkte wie führende Unternehmen, Angebote und Anwendungen. Darüber hinaus bietet der Bericht einen Einblick in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren enthält der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von18.80% von 2026 bis 2034 |

|

Einheit |

Wert (Billionen USD) |

|

Segmentierung |

Nach Anlageklasse

Nach Anlagetyp

Nach Anlegertyp

Vom Endbenutzer

Nach Region

|

|

Im Bericht vorgestellte Unternehmen |

|

Häufig gestellte Fragen

Der Markt soll bis 2034 ein Volumen von 180,78 Billionen US-Dollar erreichen.

Im Jahr 2025 wurde der Markt auf 39,08 Billionen US-Dollar geschätzt.

Der Markt wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 18,80 % wachsen.

Gemessen am Marktanteil lag das Aktiensegment an der Spitze des Marktes.

Das zunehmende Engagement der Unternehmen für Netto-Null und ESG-Berichterstattung kurbelt das Marktwachstum an.

BlackRock, Vanguard, UBS Asset Management, Amundi und Fidelity Investments sind die Top-Player auf dem Markt.

Gemessen am Marktanteil dominierte Europa den Markt.

Nach Endverbrauchern wird erwartet, dass das Finanzdienstleistungssegment im Prognosezeitraum mit der höchsten CAGR wächst.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 120

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf