Marktgröße, Marktanteil und Branchenanalyse für gepanzerte Fahrzeuge in Europa, nach Plattform (nach gepanzerten Militärfahrzeugen und nach Infanterie-Kampffahrzeugen), nach Komponente, nach Turmtyp (bemannter Turm, unbemannter Turm, ferngesteuertes Waffensystem (RCWS) und hybrider, modularer Missionsturm), nach Kaliberbereich, nach Waffenkategorie, nach Angebotstyp. Nach Beschaffungsart, nach Endbenutzer und regionalen Prognosen 2026–2034

Marktgröße und Zukunftsaussichten für gepanzerte Fahrzeugturmsysteme in Europa

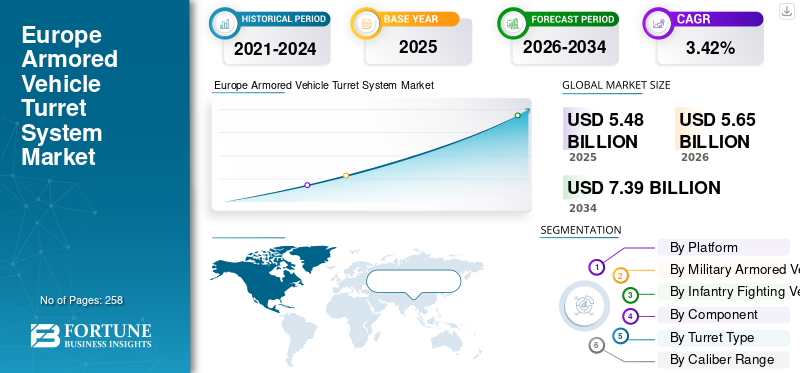

Die Größe des europäischen Marktes für Geschützturmsysteme für gepanzerte Fahrzeuge wurde im Jahr 2025 auf 5,48 Milliarden US-Dollar geschätzt. Der Markt soll von 5,65 Milliarden US-Dollar im Jahr 2026 auf 7,39 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,42 % aufweisen.

Bei den Turmsystemen gepanzerter Fahrzeuge handelt es sich um rotierende, gepanzerte Waffenstationen, die hauptsächlich auf Panzern, Infanterie-Kampffahrzeugen, gepanzerten Personentransportern und bestimmten Marine- und Luftlandevarianten installiert sind. Sie kombinieren Waffen wie Gewehre oder Raketenwerfer mit Feuerleitcomputern, elektrooptisch/infrarotSensoren, Stabilisierungssysteme und Panzerschutz sorgen für präzises Feuer, auch wenn sich die Plattform bewegt. Moderne Geschütztürme werden zunehmend für den bemannten, unbemannten und ferngesteuerten Betrieb konzipiert, sodass die Besatzungen „unter Panzerung“ angreifen und einer direkten Feuereinwirkung ausweichen können.

In Europa steigt die Nachfrage nach Turmsystemen parallel zu den Verteidigungsbudgets, mit der Modernisierung gepanzerter Fahrzeuge und Landsysteme, angeheizt durch zunehmende geopolitische Spannungen, insbesondere nach dem Russland-Ukraine-Konflikt, und eine Rückkehr zur Fokussierung auf die NATO-Richtlinie von 2 % des BIP für Verteidigungsausgaben. Europäische Entwicklungen konzentrieren sich in der Regel auf die Aufrüstung bestehender Legacy-Plattformen mit neuen mittelkalibrigen und ferngesteuerten Geschütztürmen sowie fortschrittlichen Sensoren und aktiven Schutzsystemen, anstatt einfach neue, völlig neue Designs zu erwerben.

Im Hinblick auf die Wettbewerbsstruktur konzentriert sich die Branche mäßig auf einen Kern großer internationaler Spitzenunternehmen wie Rheinmetall, BAE Systems, Elbit Systems, Leonardo und General Dynamics sowie auf bestimmte Nischenanbieter wie Kongsberg, John Cockerill, Moog und Rafael. Konkurrierende Unternehmen konkurrieren auf der Grundlage der Integration fortschrittlicher Feuerleit-, Elektrooptik-, Stabilisierungs- und zunehmend KI-basierter Zielerkennungsfunktionen sowie auf der Grundlage modularer Designs, die auf einer Vielzahl von Hostplattformen nachgerüstet werden können.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrend für gepanzerte Fahrzeugturmsysteme in Europa

AI-fähige Sensorfusion und kognitive Feuerkontrolle definieren präzises Engagement neu und katalysieren die Markttrends

Durch die Integration künstlicher Intelligenz in Turmsensoren werden elektrooptische, infrarote, synthetische Aperturradar- und hyperspektrale Eingaben kombiniert, um ein dauerhaftes 360-Grad-Situationsbewusstsein in betriebsrelevanten Entfernungen von mehr als 10 Kilometern zu erreichen.

Kognitive Feuerleitalgorithmen, die neuronale Verarbeitungsarchitekturen nutzen, führen einen prädiktiven Bedrohungsangriff innerhalb von 2 Sekunden durch und passen ballistische Lösungen in Echtzeit an dynamische Manöver und Umgebungsstörungen an.

Auf synthetischen Schlachtfeldern trainierte maschinelle Lernmodelle ermöglichen eine autonome Zielklassifizierung mit 97 % Konfidenzintervallen gegen zivile Diskriminierungsherausforderungen, wie durch die taktischen Interoperabilitätsdemonstrationen der NATO im Jahr 2025 validiert. Quantenverstärkte Edge-Computing-Prozessoren mildern dieselektronische KriegsführungAbbau, wobei die Ersttödlichkeit in GPS-verweigerten und HF-gesättigten Spektren erhalten bleibt.

Verteilte Apertursysteme mit Galliumarsenid-Detektoren ermöglichen eine hyperspektrale Unterscheidung von Tarnnetzen auf 8 km Schrägentfernung und verändern Aufklärungs- und Angriffskomplexe grundlegend. Adaptive optische Gegenmaßnahmen neutralisieren Laserblender und verbessern gleichzeitig die EO/IR-Auflösung durch Kompensation atmosphärischer Turbulenzen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Marktdynamik

MARKTREIBER

Zunehmende geopolitische Spannungen und Modernisierung der Verteidigung treiben die Marktentwicklung voran

Strategische Erfordernisse in Europa treiben die Nachfrage nach fortschrittlichen Turmsystemen voran, da NATO-Mitglieder der Modernisierung ihrer Flotte angesichts der anhaltenden Bedrohungen durch die Ostgrenzen Priorität einräumen. Erhöhte Verteidigungsausgaben, da Länder wie Polen und das Baltikum die Aufrüstung gepanzerter Fahrzeuge beschleunigen, untermauern einen Beschaffungszyklus, bei dem modulare Geschütztürme für eine schnelle Bereitstellung und Interoperabilität im Vordergrund stehen.

Kooperationsrahmen wie der Europäische Verteidigungsfonds (EDF) optimieren die Finanzierung von Systemen der nächsten Generation und fördern gemeinsame Entwicklungsbemühungen aller Mitgliedstaaten. OEMs, darunter Rheinmetall, berichten von anhaltenden Vertragszuflüssen, was sich in der Ankündigung eines Turmintegrationsvertrags für deutsche Boxer-Fahrzeuge im Februar 2025 zeigt, der die Feuerkraft und Überlebensfähigkeit verbessert.

Verbesserungen der Grenzsicherheit als Reaktion auf hybride Kriegsführungstaktiken erhöhen den Bedarf an ferngesteuerten Geschütztürmen mit Präzisionsschlagfähigkeiten weiter. Nationale Industriepolitiken schaffen Anreize für die lokale Produktion, verringern Schwachstellen in der Lieferkette und stärken gleichzeitig wirtschaftliche Multiplikatoren durch die Schaffung von Arbeitsplätzen in High-Tech-Produktionszentren.

MARKTBEGRENZUNG

Haushaltszwänge und steuerliche Prioritätensetzung behindern das Tempo der Marktexpansion

Die in mehreren europäischen Volkswirtschaften anhaltenden Sparmaßnahmen begrenzen die Verteidigungsausgaben und erzwingen Kompromisse zwischen Turmsystemen und konkurrierenden Prioritäten wie Luft- und Cyberdomänen. Der Inflationsdruck auf Rohstoffe, einschließlich seltener Erden für Sensoren, untergräbt die Kaufkraft von High-End-Geschütztürmen und zwingt OEMs, ihre Kostenarchitekturen zu optimieren.

Verzögerungen bei der Auszahlung multinationaler Fördermittel im Rahmen des EEF, wie in der Prüfung der Europäischen Kommission vom Dezember 2025 festgestellt, behindern die Prototypenbeschleunigung.

Strenge Exportlizenzbestimmungen schränken den Technologietransfer ein und schränken Skaleneffekte bei Turmkomponenten mit doppeltem Verwendungszweck ein. Der Fachkräftemangel in Präzisionsmaschinenbauzentren wie Bayern und Piemont verlangsamt den Produktionsanstieg. Branchenverbände berichten von einer Leerstandsquote von 20 % im Jahr 2025.

Eine übermäßige Abhängigkeit von veralteten Lieferketten birgt Anfälligkeiten für Störungen, wie sich an der Halbleiterknappheit nach 2024 zeigt, die sich auf elektrooptische Module auswirkt. Die politische Zersplitterung in den Koalitionsregierungen führt dazu, dass langwierige Geschützturmprogramme ins Stocken geraten. Ein Beispiel hierfür ist Belgiens ausgesetzte Aufrüstung des Piranha-Geschützturms im September 2025 gemäß NATO-Beschaffungsprotokollen.

Marktchance

Strategische Autonomie und Exportpotenzial erschließen neue Einnahmequellen und Chancen für das Marktwachstum

Das Streben der EU nach technologischer Souveränität versetzt OEMs in die Lage, sich innereuropäische Upgrades zu sichern, wobei PESCO-Projekte Gelder an einheimische Entwickler weiterleiten. Die expandierenden Märkte im Nahen Osten und im Indopazifik bieten Offset-gesteuerte Einstiegspunkte und nutzen modulare Designs für regionale Varianten.

Rheinmetalls Absichtserklärung vom April 2025 mit Katar zur gemeinsamen Produktion von Geschütztürmen ist ein Beispiel für Diversifizierung. Digitale Zwillingstechnologien ermöglichen esvorausschauende WartungVerträge, die einmalige Verkäufe in wiederkehrende Einnahmen über einen Lebenszyklus von 20 Jahren umwandeln. Hybridantriebsintegrationen schaffen Upsell-Pfade für Geschütztürme der nächsten Generation und entsprechen den Netto-Null-Vorgaben.

Europäische strategische Autonomieerfordernisse, die durch die Aktualisierung des Strategischen Kompasses der EU für 2025 gestärkt werden, versetzen Anbieter von Turmsystemen in die Lage, Upgrade-Programme für ältere Plattformen wie die Puma- und Warrior-Flotten zu dominieren und souveränen Lieferketten Vorrang einzuräumen, die transatlantische Abhängigkeiten abmildern.

HERAUSFORDERUNGEN DES MARKTES

Industrielle Fragmentierung und Schwachstellen in der Lieferkette belasten das Marktwachstum

Der europäische Panzerfahrzeugsektor ist durch sich überschneidende Plattformen, nicht standardisierte Turmschnittstellen und parallele nationale Lösungen gekennzeichnet, was Skaleneffekte und Interoperabilitätsvorteile begrenzt. Kritische Subsysteme, Motoren, Optik, Elektronik und einige Schutztechnologien sind häufig von Lieferanten außerhalb der EU abhängig, wodurch Turmprogramme dem Risiko von Exportlizenzen und geopolitischen Schocks ausgesetzt sind. Kapazitätsengpässe, mangelnde Investitionen in die Schwerindustrie und veraltete Anlagen schränken die Fähigkeit ein, die Produktion als Reaktion auf dringende betriebliche Anforderungen schnell hochzufahren, wie der durch den Russland-Ukraine-Krieg ausgelöste Nachfrageanstieg deutlich machte.

SEGMENTIERUNGSANALYSE

Nach Plattform

Das wachsende Modernisierungsprogramm für gepanzerte Militärfahrzeuge in der Region treibt das Marktwachstum voran

Je nach Plattform ist der Markt in militärische Panzerfahrzeuge und Infanterie-Kampffahrzeuge unterteilt.

Im Plattformsegment dominierte im Jahr 2025 das Untersegment der militärischen Panzerfahrzeuge den Markt. Das Segment hatte im Jahr 2025 einen Anteil von 53,12 %. Das Wachstum ist auf Erweiterungen zurückzuführen, die europäischen Streitkräfte legen Wert auf die Modernisierung bestehender MBTs (z. B. Leopard 2- und Challenger 2-Upgrades). Folglich sind die Anschaffungen neuer Panzer begrenzt (abgesehen von nennenswerten Bestellungen aus Ländern wie Polen), und zunehmende Investitionen in Panzer fließen in Mid-Life-Upgrades und gemeinschaftliche zukünftige Panzerprogramme, was zu einem starken, inkrementellen Flottenwachstum auf dem europäischen Markt für Geschützturmsysteme für gepanzerte Fahrzeuge führt.

Es wird geschätzt, dass das Untersegment Infanterie-Kampffahrzeuge im Prognosezeitraum mit einer jährlichen Wachstumsrate von 11,95 % wächst und einen Anteil von 46,88 % ausmacht.

Durch gepanzerte Militärfahrzeuge

Der anhaltende Krieg zwischen Russland und der Ukraine treibt das Wachstum der MBT-Flotte zur Grenzsicherung voran

Nach gepanzerten Militärfahrzeugen ist das Segment weiter unterteilt in Kampfpanzer (MBT), leichte/mittlere Panzer, Luftverteidigungs-/UAS-Abwehrfahrzeuge, selbstfahrende Artilleriefahrzeuge, Mörserträgerfahrzeuge, Panzerabwehr-/Raketenkampffahrzeuge, Direktfeuer-Sturmgeschütze/Feuerunterstützungsfahrzeuge und Raketen-/Loitering-Munition-Abschussfahrzeuge.

Unter dem Militärgepanzerte FahrzeugeIn diesem Segment dominierte das Untersegment Kampfpanzer (MBT) den Markt im Jahr 2025 und hatte einen Anteil von 39,15 %. Das Wachstum der großen europäischen MBT-Programme konzentriert sich auf Modernisierung und Interoperabilität. Das britische Challenger-3-Upgrade (Rheinmetall-BAE-Joint-Venture) ersetzt das gezogene Geschütz des Challenger 2 durch einen 120-mm-Glattrohrturm und fügt modulare Panzerung, fortschrittliche Visiere und Trophy APS hinzu. Darüber hinaus plant Deutschland die Beschaffung von 105 neuen Leopard2A8-Panzern (120-mm-Turmgeschütze) im Rahmen eines 2,99-Milliarden-Dollar-Deals für seine Streitkräfte (einschließlich einer Brigade in Litauen).

Es wird geschätzt, dass das Untersegment Luftverteidigung/UAS-Abwehrfahrzeuge im Prognosezeitraum mit einem CAGR von 3,76 % am schnellsten wächst und einen Anteil von 23,03 % ausmacht.

Mit Infanterie-Kampffahrzeugen

Steigende Investitionen in Aufklärungsfahrzeuge und Schützenpanzer-APCs fördern das Marktwachstum

Bei den Infanterie-Kampffahrzeugen wird das Segment weiter unterteilt in gepanzerte Aufklärungs-/Überwachungsfahrzeuge, amphibische gepanzerte Fahrzeuge, gepanzerte Personentransporter, unbemannte Bodenfahrzeuge (UGV), Kommando- und Kontrollfahrzeuge (C2) und elektronische Kriegsführung/Sigint/Comint-Fahrzeuge.

Bei den Infanterie-Kampffahrzeugen dominierte im Jahr 2025 das Segment der Schützenpanzer den Markt. Im Jahr 2025 hatte das Segment einen Anteil von 54,53 %. Das Wachstum wird von Deutschland vorangetrieben, und andere europäische Armeen investieren stark in spezielle Aufklärungsfahrzeuge. Im Oktober 2025 beauftragte die Bundeswehr General Dynamics mit der Lieferung von rund 274 neuen Luchs-2-Aufklärungsfahrzeugen, die jeweils mit vernetzten Sensorsystemen und Kommunikationsgeräten von Hensoldt und Rheinmetall ausgestattet sind.

Darüber hinaus folgen NATO-Armeen wie Frankreich (Jaguar 6×6) und Schweden (CV90-Varianten) diesem Beispiel und setzen Aufklärungsfahrzeuge mit Türmen, fortschrittlichen Mastradaren und Tag-Nacht-Optik ein. Deutschlands Vertrag beinhaltet sogar eine Option zum Kauf von 82 weiteren Aufklärern (insgesamt 356) im nächsten Jahrzehnt, was unterstreicht, dass das Wachstum in diesem Segment durch Mehrzweckturmpakete vorangetrieben wird, die Aufklärungssensoren mit organischer Feuerkraft kombinieren.

Das Untersegment der unbemannten Bodenfahrzeuge (Uncrewed Ground Vehicle, UGV) wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 7,41 % wachsen.

Nach Komponente

Steigende Nachrüstungs-/MRO-Nachfrage steigert Sichtung, Beobachtung und Zielerfassung sowie andere Komponenten

Nach Komponenten ist das Segment weiter unterteilt in strukturelle und mechanische Baugruppen, Bewaffnung und Waffenintegration, Feuerkontrolle und ballistische Verarbeitung, Visierung, Beobachtung und Zielerfassung, elektrooptische und Infrarot-Subsysteme, Laser- und gerichtete Sensorelemente, Antriebs-, Betätigungs- und Stabilisierungssysteme, Stromversorgung und Energiemanagement und andere.

Unter den Komponenten dominierte im Jahr 2025 das Segment Sichtung, Beobachtung & Zielerfassung den Markt. Auf das Segment entfiel ein Anteil von 21,82 %. Das Wachstum wird durch die Turret-Designs vorangetrieben, die zunehmend Panorama- und stabilisierte Visiersysteme für eine 360°-Abdeckung bei jedem Wetter umfassen. Beispielsweise liefert HENSOLDT 288 Sätze digitaler optronischer Visiersysteme (PERI RTWL HD-Kommandantenvisier und WAO HD-Schützenvisier) für die deutschen Boxer RCT30/Schakal-Geschütztürme, eine Umstellung auf „softwaregestützte“ Sichtgeräte anstelle analoger Periskope. Der Leopard 2A8-Demonstrator wurde mit einem omnidirektionalen Beobachtungssystem und digitalen Visieren vorgestellt.

Das Teilsegment Laser- und gerichtete Sensorelemente wird im Prognosezeitraum voraussichtlich mit der schnellsten Wachstumsrate von 6,33 % wachsen.

Nach Turmtyp

Die Flotte bemannter Geschütztürme dominiert den Marktanteil mit den bestehenden Arbeitsbedingungen in den aktuellen Flotten

Nach Geschütztyp wird das Segment weiter unterteilt in bemannte Geschütztürme, unbemannte Geschütztürme,Ferngesteuertes Waffensystem (RCWS), Hybrid- und modularer Missionsturm.

Unter den Geschütztürmen dominierte im Jahr 2025 das Segment der bemannten Geschütztürme den Markt. Das Segment hatte einen Anteil von 76,64 %. Große bemannte Geschütztürme sind nach wie vor das Herzstück der schweren Schützenpanzer Europas. Beispielsweise erteilte Deutschland KMW im Jahr 2023 einen Auftrag für 18 neue Leopard2A8-Kampfpanzer (Auslieferung ab 2025), jeweils mit einem vollbemannten 120-mm-Turm. Italiens jüngstes Upgrade von 76 Freccia IFV Plus-Fahrzeugen verfügt ebenfalls über einen neuen bemannten 30-mm-Turm Leonardo X-GUN, der für Airburst-Munition geeignet ist.

Das Hybrid-Teilsegment wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 5,81 % wachsen und einen Anteil von 3,04 % ausmachen.

Nach Kaliberbereich

Der zunehmende Einsatz großkalibriger Geschütze wie 31–40 mm in verschiedenen Fahrzeugtypen katalysiert das Segmentwachstum

Je nach Kaliberbereich ist das Segment weiter unterteilt in Kaliber unter 12,7 mm, 13–20 mm, 21–30 mm, 31–40 mm, 41–60 mm, 61–90 mm, 91–105 mm, 106–125 mm und unter 155 mm.

Im Kaliberbereich dominierte im Jahr 2025 das 31-40-mm-Segment den Markt. Das Segment hatte im Jahr 2025 einen Anteil von 23,39 %. Das Wachstum wird aufgrund der Einführung größerer Mittelkaliberkanonen (35-40 mm) in Europa erwartet, insbesondere für neue Schützenpanzer und Aufklärungsfahrzeuge. Beispielsweise verwendet die britische Ajax-Familie eine 40-mm-CT40-Teleskopkanone mit Gehäuse in ihrem Turm, während der französische EBRC Jaguar der nächsten Generation (noch nicht im Einsatz) über ein 40-mm-CTA-International-Geschütz anstelle des alten 90-105-mm-Geschützes verfügt. Jüngste Bestellungen unterstreichen diesen Trend: Die neuen Schützenpanzer CV9035MkIIIC aus Dänemark und Schweden werden 35-mm-Bushmaster-Geschütze in ihren Türmen tragen (eine Steigerung von 30 bzw. 40 mm), und Schweden rüstet seine CV90 mit 35-mm-Mk44-Kanonen aus.

Das Untersegment unter 155 mm dürfte mit einer jährlichen Wachstumsrate von 4,40 % im Prognosezeitraum am schnellsten wachsen und einen Anteil von 6,76 % ausmachen.

Nach Waffenkategorie

Europäische Armeen steigern die Nachfrage nach Geschütztürmen mit mehreren Waffen und katalysieren das Segmentwachstum

Nach Waffenkategorie ist das Segment weiter unterteilt in Kanonentürme mittleren/großen Kalibers, Autokanonentürme, Maschinengewehrtürme, Turmsysteme für Panzerabwehrraketen (ATGM), Turmsysteme für die Luftverteidigung (Kanonen/Raketen), Geschütztürme mit mehreren Waffen (Kanone + Koax + ATGM usw.) und Türme für nichttödliche/spezielle Missionen (seltene Nischenanwendungen).

In der Waffenkategorie dominierte das Untersegment Geschütztürme mit mehreren Waffen (Kanone + Koax + ATGM usw.) den Markt im Jahr 2025. Das Segment hatte einen Anteil von 26,54 %. Darüber hinaus wird erwartet, dass das Segment im Prognosezeitraum mit einer CAGR von 5,06 % am schnellsten wächst. Turmsysteme mit mehreren Waffen werden immer mehr zum Mainstream, da europäische Armeen versuchen, ihre Feuerkraft auf weniger, modulare Plattformen zu komprimieren. John Cockerills 3030- und 3105-Geschütztürme, Montagekanonen, ATGMs und koaxiale MGs werden in ganz Europa aktiv vermarktet und wurden in belgischen, türkischen und tschechischen Programmen getestet.

Das Teilsegment Luftverteidigungsturmsysteme (Geschütze/Raketen) wird im Prognosezeitraum voraussichtlich mit der höchsten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,53 % wachsen und einen Marktanteil von 8,92 % ausmachen.

Nach Angebotstyp

Die wachsende Zahl neuer gepanzerter Fahrzeuge mit fortschrittlichen neuen Turmsystemen und die Einführung in wichtigen Ländern treiben das Segmentwachstum voran

Je nach Angebotstyp ist das Segment weiter unterteilt in die Beschaffung neuer Geschütztürme, Nachrüst- und Upgrade-Kits, Mid-Life-Überholung, Ersatzteile und Wartung sowie Software-Upgrades.

Unter den Angebotstypen dominierte im Jahr 2025 das Segment Neubeschaffung von Geschütztürmen den Markt. Das Segment hatte einen Anteil von 35,91 %. Die Beschaffung neuer Geschütztürme dominiert weiterhin die Ausgaben in ganz Europa, da die Modernisierung voranschreitet. Zu den Bestellungen des deutschen Leopard 2A8, des französischen Jaguar EBRC und des ungarischen Lynx KF41 gehören jeweils neu hergestellte Geschütztürme mit fortschrittlichen sensorgestützten Fähigkeiten und modularer Feuerkraft. Diese Verträge spiegeln einen umfassenderen Wandel hin zu digitalisierten Geschütztürmen der nächsten Generation mit automatischer Zielverfolgung, KI-gestützter Feuerkontrolle und integriertem APS (Active Protection Systems) wider.

Das Teilsegment Software-Upgrades wird im Prognosezeitraum voraussichtlich mit der höchsten CAGR von 4,70 % wachsen und einen Marktanteil von 15,34 % ausmachen.

Nach Beschaffungsart

Laufende OEM-Aufträge für integrierte Fertigung und MRO von großen Regierungen katalysieren das Segmentwachstum

Basierend auf der Beschaffungsart ist das Segment weiter unterteilt in integrierte OEMs, von der Regierung bereitgestellte Geräte (GFE), Rahmenverträge und lokale Produktion/lizenzierte Montage.

Unter den Beschaffungsarten dominierte im Jahr 2025 das Segment der integrierten OEMs den Markt. Das Segment hatte einen Anteil von 52,94 %. Aufgrund der Vorteile von Systemreife, Tests und Verantwortlichkeit aus einer Hand bleibt die OEM-integrierte Beschaffung europaweit die am weitesten verbreitete und dominierende Methode. Länder wie Ungarn (Rheinmetall Lynx), Frankreich (Nexter Jaguar) und Deutschland (Boxer-Varianten) bevorzugen zunehmend die Integration vollständiger Geschütztürme durch Originalhersteller, um eine nahtlose Kompatibilität zu gewährleisten.

Es wird erwartet, dass das Untersegment lokale Produktion/Lizenzmontage mit einer durchschnittlichen jährlichen Wachstumsrate von 4,49 % im Prognosezeitraum am schnellsten wächst und einen Marktanteil von 24,18 % ausmacht.

Vom Endbenutzer

Europäische Grenzkonflikte treiben die segmentale Dominanz der Streitkräfte voran

Nach Endbenutzern wird das Segment weiter in Streitkräfte, Spezialeinsatzkräfte (SOF), paramilitärische Kräfte, innere Sicherheit und Friedenstruppen unterteilt.

Unter den Endverbrauchern dominierte das Segment der Streitkräfte im Jahr 2025 den Markt. Das Segment hatte im Jahr 2025 einen Anteil von 74,28 %. Die nationalen Streitkräfte sind nach wie vor die Haupttreiber der Modernisierung von Turmsystemen in ganz Europa und machen den Großteil der neuen und modernisierten Plattformen aus. Die deutschen Schützenpanzer Puma, das französische SCORPION-Programm (Jaguar, Griffon) und der italienische Centauro II verfügen alle über fortschrittliche Turmsysteme, oft mit automatischen Kanonen, ATGMs und fortschrittlichen Sensoren. Aufgrund der Erneuerung der Flotte und der Anforderungen an die Integration mehrerer Domänen werden die Streitkräfte bis 2030 weiterhin die Nachfrage nach Turmsystemen dominieren.

Das Untersegment der paramilitärischen Kräfte dürfte im Prognosezeitraum mit 2,96 % die am schnellsten wachsende CAGR aufweisen und einen Anteil von 3,62 % in Europa ausmachenMarkt für Geschützturmsysteme für gepanzerte FahrzeugeAktie.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Länderausblick für den europäischen Markt für Geschützturmsysteme für gepanzerte Fahrzeuge

Nach Ländern ist der Markt in Großbritannien, Deutschland, Frankreich, Italien, Spanien, Russland, die nordischen Länder und das übrige Europa unterteilt.

Britischer Markt für Geschützturmsysteme für gepanzerte Fahrzeuge

Der britische Markt wird im Jahr 2025 auf rund 0,84 Milliarden US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 1,99 % im Prognosezeitraum.

Deutschland Markt für Geschützturmsysteme für gepanzerte Fahrzeuge

Das Wachstum des deutschen Marktes für Geschützturmsysteme für gepanzerte Fahrzeuge im Jahr 2025 wird auf rund 1,10 Milliarden US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 2,63 % im Prognosezeitraum.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Markt für gepanzerte Fahrzeugturmsysteme in den nordischen Ländern

Das Marktwachstum für gepanzerte Fahrzeugturmsysteme in den nordischen Ländern wird im Jahr 2025 auf etwa 0,86 Milliarden US-Dollar geschätzt, und die geschätzte Wachstumsrate beträgt 5,19 % im Prognosezeitraum.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Wachsende Modernisierungsprogramme der europäischen Flotte führen die wichtigsten Hersteller zum Marktwachstum

Der europäische Markt für Geschützturmsysteme für gepanzerte Fahrzeuge ist ein oligopolistischer Raum, der von einer kleinen Gruppe europäischer und transatlantischer Spitzenreiter sowie einer Handvoll spezialisierter Geschützturmhäuser und Anbieter von Fernwaffenstationen (RWS) dominiert wird. Der Wettbewerb wird innerhalb eines Rahmens starker nationaler Inhalte und industriepolitischer Beschränkungen eher von der Technologiereife, den Plattformintegrationskompetenzen und der Lebenszyklusunterstützung als vom Gesamtstückpreis bestimmt.

In ganz Europa ist der Markt für Turmsysteme mäßig konzentriert, wobei die Top-8–10-Anbieter einen Großteil der Neubau- und Modernisierungsmöglichkeiten nutzen. Marktberichte identifizieren durchweg Rheinmetall, BAE Systems, Leonardo, Elbit Systems, General Dynamics, Kongsberg, John Cockerill und Rafael als die wichtigsten Turm- und RWS-Anbieter, die in europäischen Programmen aktiv sind. Plattform-OEMs und integrierte Landsystemhäuser (Rheinmetall, BAE, GDLS Europe, Nexter/KMW) bündeln häufig proprietäre Geschütztürme mit Fahrzeugen, was die vertikale Integration stärkt und die Eintrittsbarrieren für Herausforderer eigenständiger Geschütztürme erhöht.

LISTE DER WICHTIGSTEN EUROPÄISCHEN UNTERNEHMEN FÜR GEPANZERTE FAHRZEUG-TURRET-SYSTEME IM PROFIL:

- Rheinmetall AG(Deutschland)

- KNDS-Gruppe (Niederlande)

- Leonardo S.p.A. (Italien)

- John Cockerill Defence S.A. (Belgien)

- Kongsberg Defence & Aerospace AS (Norwegen)

- Saab AB (Schweden)

- CTA International Ltd (Großbritannien)

- BAE Systems Hägglunds AB (Schweden)

- Huta Stalowa Wola S.A.(Polen)

- ROSOMAK S.A. (Polen)

- Diehl Defence GmbH & Co. KG (Deutschland)

- Thales S.A. (Frankreich)

- Safran Electronics & Defense (Frankreich)

- MBDA (Großbritannien)

ENTWICKLUNG DER SCHLÜSSELINDUSTRIE

- Februar 2026:Das deutsche Verteidigungsunternehmen Flensburger Fahrzeugbau Gesellschaft wird in Deutschland ein neues Werk für gepanzerte Fahrzeuge bauen. Am neuen Standort werden gepanzerte Kampffahrzeuge auf Basis des Patria 6×6 APC sowie Kettenfahrzeuge hergestellt.

- Februar 2026:KNDS hat Hensoldt-Aufträge im Wert von rund 472 Millionen US-Dollar zur Lieferung digitaler optronischer Systeme für deutsche Schützenpanzer und Kampfpanzer vergeben. Die Auslieferung der Sensorpakete soll im Jahr 2027 beginnen. Prototypen der digitalen Visiersysteme für den Puma-Turm wurden bereits ausgeliefert, die Serienlieferungen für den Schakal sollen im vierten Quartal 2027 beginnen.

- Dezember 2025:Patria und Deutschland unterzeichneten zwei Verträge im Rahmen des Common Armored Vehicle System (CAVS)-Programms mit einem Gesamtwert von über 2,11 Milliarden US-Dollar. Die Verträge sehen den Kauf von bis zu 876 gepanzerten Patria 6×6-Fahrzeugen in vier Varianten vor. Darunter sind Modifikationen mit dem Turmmörsersystem Patria NEMO und dem ferngesteuerten Kampfsystem Kongsberg RS4.

- November 2025:Leonardo und Rheinmentall erhielten im Rahmen des Leonardo Rheinmetall Military Vehicles Joint Venture (50 % Leonardo und 50 % Rheinmetall AG) den ersten Lieferauftrag für 21 Fahrzeuge „A2CS Combat“ für die italienische Armee. Leonardo und Rheinmetall werden 21 gepanzerte Kettenfahrzeuge für die italienische Armee liefern, davon 5 Rheinmetalls Lynx KF-41 mit dem Lance-Turm, gefolgt von 16 neu konfigurierten Fahrzeugen mit demselben Fahrgestell und Leonardos Hitfist 30-mm-Turm.

- April 2025:Elbit Systems Ltd. hat einen Auftrag im Wert von rund 100 Millionen US-Dollar für die Lieferung seines fortschrittlichen unbemannten Systemturms UT30 MK2 an General Dynamics European Land Systems (GDELS) erhalten. Die Systeme werden in die gepanzerten Kampffahrzeuge ASCOD eingebaut und an ein europäisches NATO-Land geliefert.

BERICHTSBEREICH

Die Marktanalyse für gepanzerte Fahrzeugturmsysteme in Europa umfasst eine umfassende Studie der Marktgröße und -prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zur Marktdynamik und den Markttrends für gepanzerte Fahrzeugturmsysteme in Europa, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu wichtigen Aspekten, einschließlich eines Überblicks über technologische Fortschritte, Pipeline-Kandidaten, das regulatorische Umfeld und Produkteinführungen. Darüber hinaus werden Partnerschaften, Fusionen und Übernahmen sowie wichtige Branchenentwicklungen und deren Verbreitung in Schlüsselregionen detailliert beschrieben. Der globale Marktforschungsbericht bietet außerdem eine detaillierte Wettbewerbslandschaft mit Informationen über den Marktanteil und die Profile der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

| ATTRIBUT | DETAILS |

| Studienzeit | 2021-2024 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 3,42 % von 2026 bis 2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung | Nach Plattform, nach gepanzerten Militärfahrzeugen, nach Infanterie-Kampffahrzeugen, nach Komponente, nach Turmtyp, nach Kaliberbereich, nach Waffenkategorie, nach Angebotstyp, nach Beschaffungstyp, nach Endbenutzer |

|

Nach Plattform

Durch gepanzerte Militärfahrzeuge

Mit Infanterie-Kampffahrzeugen

Nach Komponente

Nach Turmtyp

Nach Kaliberbereich

Nach Waffenkategorie

Nach Angebotstyp

Nach Beschaffungsart

Vom Endbenutzer

|

|

| Länder |

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 5,48 Milliarden US-Dollar und soll bis 2034 7,39 Milliarden US-Dollar erreichen.

Der Markt wird im Prognosezeitraum voraussichtlich eine CAGR von 3,42 % aufweisen.

Es wird erwartet, dass das Segment Luftverteidigungs-/UAS-Abwehrfahrzeuge im Prognosezeitraum die höchste CAGR aufweisen wird.

Die wachsende Konzentration auf geopolitische Erfordernisse und Initiativen zur Modernisierung der Verteidigung, steigende europäische Sicherheitsanforderungen und strategische Investitionen beschleunigen die Marktexpansion.

heinmetall, BAE Systems, Elbit Systems, Leonardo und General Dynamics, neben bestimmten Nischenanbietern wie Kongsberg, John Cockerill, Moog, Rafael und so weiter.

Deutschland dominierte den Markt im Jahr 2025.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 258

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf