Radarmarktgröße, Anteil und Branchenanalyse, nach Radartyp (gepulstes Radar, Dauerstrichradar (CW), Radar mit synthetischer Apertur (SAR), Phased-Array-Radar, 3D/4D-Radar und andere), nach Frequenzband (HF/VHF/UHF, L-Band, S-Band, C-Band, X-Band und Ku/Ka/K-Band), nach Komponente (Antennen, Sender, Empfänger, Leistungsverstärker und andere), nach Plattform (Bodengestützte Radare, Luftradare, Marine-/Schiffsradare, Weltraumradare und andere), nach Vertikale (Verteidigung und Sicherheit, kommerzielle Luftfahrt, Seeschifffahrt, Automobil und andere), nach Endbenutzer und regionale Prognose 2026–2

Größe des Radarmarktes und Zukunftsaussichten

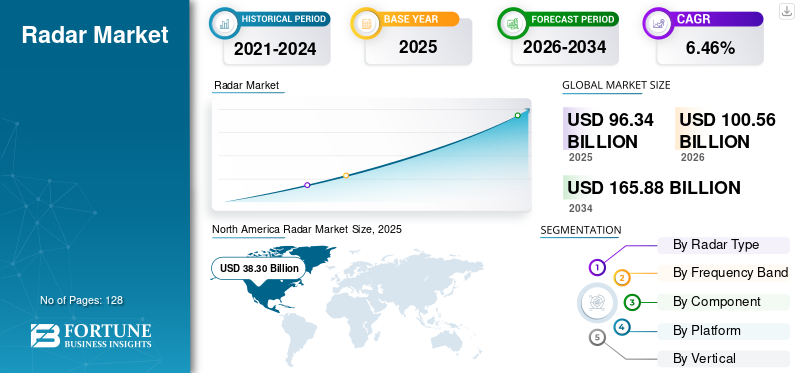

Die Größe des globalen Radarmarktes wurde im Jahr 2025 auf 96,34 Milliarden US-Dollar geschätzt. Es wird erwartet, dass der Markt von 100,56 Milliarden US-Dollar im Jahr 2026 auf 165,88 Milliarden US-Dollar im Jahr 2034 wächst und im Prognosezeitraum eine jährliche Wachstumsrate von 6,46 % aufweist.Nordamerika dominierte den globalen Radarmarkt mit einem Marktanteil von 39,75 % im Jahr 2025.

Radar ist eine Abkürzung für Radio Detection and Ranging, eine grundlegende Erkennungstechnologie, die elektromagnetische Wellen nutzt, um Ziele in verschiedenen Umgebungen zu lokalisieren und zu verfolgen. Zu den verschiedenen Sektoren, in denen Radarsysteme zum Einsatz kommen, gehören Verteidigung und Luft- und Raumfahrt, Automobilsicherheitssysteme, die ADAS verwenden, Flugsicherung, Luftverteidigungssysteme, Seenavigation, Wettervorhersage und Meteorologie sowie industrielle Automatisierung. Seine Anpassungsfähigkeit ergibt sich aus der Tatsache, dass es unter allen Wetterbedingungen, Tageszeiten und Sichtverhältnissen arbeiten kann, was es für viele kommerzielle, zivile und militärische Anwendungen auf der ganzen Welt unverzichtbar macht.

Der Markt zeichnet sich durch eine konzentrierte Wettbewerbsstruktur aus, wobei etablierte Rüstungsunternehmen und spezialisierte Technologieanbieter zu den führenden Akteuren zählen. Zu den Hauptakteuren zählen RTX Corporation, Lockheed Martin, Northrop Grumman, Thales Group, BAE Systems, Leonardo S.p.A., L3Harris Technologies, Saab AB und Hensoldt AG. Der Wettbewerb nimmt durch strategische Investitionen in KI-gestützte Signalverarbeitung, modulare Radararchitekturen und kommerziell-militärische Plattformen mit doppeltem Verwendungszweck zu.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE ZUM RADARMARKT

- Marktgröße 2025: 96,34 Milliarden US-Dollar

- Marktgröße 2026: 100,56 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 165,88 Milliarden US-Dollar

- CAGR: 6,46 % von 2026–2034

- Nordamerika dominierte den Radarmarkt mit einem Anteil von 39,75 % im Jahr 2025.

- X-Band hatte im Jahr 2025 den größten Anteil unter den Frequenzbandsegmenten.

- Leistungsverstärker hatten im Jahr 2025 mit 20,15 % den größten Anteil im Komponentensegment.

Nordamerika

Nordamerika behauptete seine Marktführerschaft, unterstützt durch hohe Verteidigungsausgaben und die Präsenz großer Radarhersteller und Verteidigungsunternehmen.

Europa

Europa machte 21,38 % des Weltmarktes aus und wird aufgrund der starken Beteiligung etablierter Verteidigungs- und Technologieunternehmen voraussichtlich eine der am schnellsten wachsenden Regionen sein.

Asien-Pazifik

Es wird erwartet, dass der asiatisch-pazifische Raum ein robustes Wachstum verzeichnen wird, das durch einheimische Radarentwicklungsprogramme, die Ausweitung von Initiativen zur Modernisierung der Verteidigung und die zunehmende Einführung von Automobilradaren vorangetrieben wird.

UNS.

Das Land bleibt der größte Beitragszahler zur regionalen Nachfrage, unterstützt durch führende Verteidigungsunternehmen, umfangreiche militärische Beschaffungsprogramme und kontinuierliche Investitionen in fortschrittliche Radartechnologien.

Japan

Das Marktwachstum wird durch die Integration von Radartechnologien in Automobilplattformen und laufende Fortschritte inländischer Elektronikhersteller unterstützt.

Mehr lesen

Marktdynamik

Markttreiber

Die Einführung autonomen Fahrens in der Automobilindustrie und regulatorische Vorschriften katalysieren das Marktwachstum

Das Automobilsegment ist der am schnellsten wachsende Anwendungsbereich, angetrieben durch konvergierende Regulierungsvorschriften, Sicherheitsanforderungen der Verbraucher und beschleunigte Initiativen zur Entwicklung autonomer Fahrzeuge in großen Automobilindustrien, die das Wachstum des Radarmarktes beschleunigen. Vorschriften fürErweiterte Fahrerassistenzsysteme (ADAS)Das fortschrittliche, auf Radar basierende Assistenzsystem hat den Übergang von optionalen Premium-Funktionen zu obligatorischen Sicherheitsfunktionen vollzogen, da die Regulierungsbehörden die Leistungsmaßstäbe für aktive Sicherheitsfunktionen wie automatische Notbremsung und Fußgängererkennungssysteme immer weiter anheben.

Sensorfusionsmethoden, die Radar-, Kamera-, LiDAR- und Ultraschalltechnologien kombinieren, sind zu branchenüblichen Architekturansätzen geworden, da führende Automobilhersteller über standardisierte Multisensorkonfigurationen für alle Fahrzeugplattformen und Marktsegmente verfügen

- So produzierte Continental im Mai 2025 200 Millionen Radarsensoren und kündigte gleichzeitig Großaufträge mehrerer Automobilhersteller für die Produktion an, die in den Jahren 2026 und 2027 beginnen soll; Dazu gehören erstklassige 4D-Langstrecken-Bildgebungsradare und serienmäßig hergestellte Front-/Eckradarkonfigurationen.

Marktbeschränkungen

Schwachstellen in der Lieferkette für fragile Mikroelektronik und kritische Mineralien können das Marktwachstum behindern

Moderne Radarsysteme basieren auf spezialisierten Halbleiterkomponenten und Seltenerdmaterialien, deren Lieferketten zunehmend politisiert und geografisch konzentriert sind, was zu erheblichen Kostenschwankungen und Produktionsplanrisiken für den Industriebetrieb führt. Moderne Radararchitekturen sind auf spezielle Halbleiter angewiesen, darunterGalliumnitrid (GaN)-Geräteund Infrarot-Subsystemkomponenten, die Gallium- und Germaniummaterialien enthalten, deren Produktionskapazität weiterhin auf eine Handvoll Lieferanten konzentriert ist, die sehr anfällig für geopolitische Manipulationen sind.

Marktchancen

4D-Bildgebungsradar und fortschrittliche Sensorfusionsintegration können Marktwachstumschancen antizipieren

Die vierdimensionale bildgebende Radartechnologie führt die Höhendimension zu herkömmlichen Entfernungs-, Azimut- und Doppler-Messungen ein und bietet einen transformativen Gelegenheitsvektor zur Ermöglichung autonomer Fahrzeugplattformen der nächsten Generation sowie anderer fortschrittlicher militärischer Erkennungssysteme. 4D-Bildgebungsradar steigert die Objektauflösung und Klassifizierungsfähigkeiten im Vergleich zu herkömmlichen 3D-Radararchitekturen erheblich; Es liefert hochauflösende, passende PunktwolkenLiDARLeistung bei gleichzeitiger Beibehaltung der inhärenten Allwetter-Betriebszuverlässigkeit und reduzierten Stromverbrauchsprofilen.

Den Marktdurchdringungsverläufen zufolge wird 4D-Radar bis 2025 eine Marktdurchdringung von 11,4 % auf den Automobilradarmärkten erreichen und innerhalb von zwei bis drei Jahren von einer Nischen-Premiumtechnologie zur Mainstream-Plattformimplementierung übergehen.

Im April 2024 brachte Uhnder das 4D-Bildgebungsradar S81 für den Massenmarkt auf den Markt, das DCM nutzt – eine Technologie, die die Herstellungskosten für 96+ MIMO-Kanalkonfigurationen mit kontrastreichen Auflösungsfunktionen erheblich senkt und auf eine breite ADAS-Einführung in kostensensiblen Fahrzeugsegmenten abzielt.

Radarmarkttrends

Die Integration von künstlicher Intelligenz und maschinellem Lernen für Signalverarbeitungs- und Bedrohungsklassifizierungstechnologien sorgt für Marktwachstum

Künstliche Intelligenz undmaschinelles LernenTechnologien verändern zunehmend die Fähigkeiten der Radarsignalverarbeitung und ermöglichen autonome Bedrohungsklassifizierung, Objektdifferenzierung und Flugbahnvorhersagefunktionen, die die Effektivität erheblich steigern und gleichzeitig die kognitive Belastung menschlicher Bediener verringern.

KI-gesteuerte Signalverarbeitungsmethoden sorgen für eine wesentlich verbesserte Zielunterscheidung durch wirksame Filterung von Hintergrundgeräuschen und Störungen und ermöglichen es Erkennungssystemen, tatsächliche Bedrohungen deutlich präziser von Umgebungsstörungen zu unterscheiden, insbesondere in den komplexesten Betriebsumgebungen mit hoher elektromagnetischer Interferenz und mehrdeutigen Sensorbeobachtungen.

- Beispielsweise integriert die NXP S32R47-Bildgebungsradarprozessorfamilie der dritten Generation im Mai 2025 leistungsstarke Multi-Core-Verarbeitungssysteme zur Unterstützung einer dichteren Punktwolkenausgabe und fortschrittliche Algorithmen, die die nächste Generation der ADAS-Implementierung mit verbesserter Objekttrennung und verbesserter Fußgängererkennungszuverlässigkeit ermöglichen.

Marktherausforderungen

Elektromagnetische Störungen, Signalverschlechterung und Leistungseinschränkungen in komplexen Betriebsumgebungen stellen eine Herausforderung für das Marktwachstum dar

Der Leistungsabfall von Radarsystemen aufgrund elektromagnetischer Störungen, Herausforderungen bei der Signalausbreitung und Umwelteinflüssen bleibt eine anhaltende technische Herausforderung. Die Überlastung des elektromagnetischen Spektrums, insbesondere in Millimeterwellen-Frequenzbändern, die zunehmend der kommerziellen drahtlosen Kommunikation (5G/6G-Systeme) zugewiesen werden, birgt erhebliche Interferenzrisiken für den Radarbetrieb und erfordert ausgefeilte Signalverarbeitungstechniken, Frequenzkoordinierungsmechanismen und Spektralteilungsarchitekturen, um die Betriebszuverlässigkeit aufrechtzuerhalten.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Radartyp

Die Modernisierung der Verteidigung und die Plattformintegration der nächsten Generation treiben das Marktwachstum voran

Der Markt ist nach Radartyp unterteilt in gepulstes Radar, Dauerstrichradar (CW), Radar mit synthetischer Apertur (SAR), Phased-Array-Radar, 3D/4D-Radar und andere.

Das Teilsegment der Phased-Array-Radar dominierte und dürfte mit der höchsten CAGR von 7,99 % im Prognosezeitraum 2026–2034 am schnellsten wachsen. Es wird strukturell durch globale Modernisierungsprogramme im Verteidigungsbereich untermauert, bei denen die AESA-Technologie aufgrund ihrer überlegenen elektronischen Strahllenkung, der Eliminierung mechanischer Fehlerpunkte und der nahezu augenblicklichen Zielverfolgung über mehrere Bereiche gleichzeitig hinweg bevorzugt wird.

Das 3D/4D-Radar-Untersegment wird mit einer durchschnittlichen jährlichen Wachstumsrate von 7,06 % als das am zweitschnellsten wachsende Segment geschätzt.

Nach Frequenzband

Der Ausbau der Satellitenkommunikation und die Verbreitung von Satelliten mit hohem Datendurchsatz lassen ein Marktwachstum erwarten

Der Markt ist nach Frequenzband in HF/VHF/UHF, L-Band, S-Band, C-Band, X-Band und Ku/Ka/K-Band unterteilt.

Das Ku/Ka/K-Band wächst mit 8,52 % CAGR schätzungsweise am schnellsten. Dieser bemerkenswerte Wachstumskurs wird im Wesentlichen durch die Verbreitung kommerzieller Satellitenkonstellationen wie Starlink, OneWeb und Amazon Kuiper vorangetrieben, die strategisch Ka-Band- und Ku-Band-Technologien einsetzen, um Hochgeschwindigkeits-Breitbandkonnektivität für zuvor unterversorgte globale Märkte bereitzustellen und insbesondere die digitale Kluft anzugehen, die ländliche Gemeinden und abgelegene Regionen betrifft.

Das X-Band-Untersegment hat den größten Marktanteil im Radarmarkt.

Nach Komponente

Künstliche Intelligenz und durch maschinelles Lernen gesteuerte Signalverarbeitungsentwicklung treiben Segmentwachstum voran

Der Markt ist nach Komponenten in Antennen, Sender, Empfänger, Leistungsverstärker, Signalprozessoren, Displays und Software/Algorithmen unterteilt.

Es wird geschätzt, dass das Untersegment Software/Algorithmen im Prognosezeitraum 2026–2034 mit einer höchsten CAGR von 8,37 % am schnellsten wächst. Dies zeigt einen explosiven Wachstumskurs, der im Wesentlichen durch die transformative Integration von katalysiert wirdkünstliche Intelligenzund Techniken des maschinellen Lernens in Radarsignalverarbeitungs-Workflows integrieren, was einen paradigmatischen Wandel hin zu autonomen Entscheidungsfähigkeiten ermöglicht, die die Erkennungsgenauigkeit erheblich verbessern, die kognitive Belastung des Bedieners verringern und die betriebliche Effektivität in umkämpften Umgebungen steigern.

Das Teilsegment Leistungsverstärker hat mit 20,15 % Marktanteil den größten Marktanteil auf dem Weltmarkt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Plattform

Beschleunigung der Entwicklung von Kampfflugzeugen der fünften und sechsten Generation treibt das Marktwachstum voran

Der Markt ist je nach Plattform in bodengestützte Radargeräte, luftgestützte Radargeräte, Marine-/Schiffsradargeräte, weltraumgestützte/satellitengestützte Radargeräte, fahrzeugmontierte Radargeräte und tragbare/manpackbare Radargeräte unterteilt.

Es wird geschätzt, dass das Teilsegment Flugradar im Prognosezeitraum am schnellsten wächst. Das schrittweise Wachstum signalisiert eine anhaltende Dynamik, da die AESA-Technologien der nächsten Generation in der militärischen Luftfahrt eine breite Akzeptanz finden. Der Hauptgrund für diesen außergewöhnlichen Wachstumskurs ist die schrittweise Modernisierung der Kampfflugzeugflotten auf der ganzen Welt, mit Schwerpunkt auf Kampfflugzeugen der fünften Generation.

Das Teilsegment Bodenradare hatte den größten Marktanteil am Weltmarkt.

Nach Vertikal

Vorschrift für fortschrittliche Fahrerassistenzsysteme und beschleunigte Regulierung katalysieren Segmentwachstum

Der Markt ist vertikal in Verteidigung und Sicherheit, kommerzielle Luftfahrt, Seeschifffahrt, Automobil, Raumfahrtanwendungen, Wetterüberwachung und Meteorologie und andere unterteilt.

Es wird geschätzt, dass das Teilsegment Automobil im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate von 8,06 % im Zeitraum 2026–2034 am schnellsten wächst. Die schnelle Beschleunigung wird im Wesentlichen durch strenge Regulierungsvorschriften beschleunigt, die die obligatorische Integration fortschrittlicher Sicherheitssysteme, einschließlich AEB-, FCW- und BSD-Funktionen, vorschreiben, die schrittweise in entwickelten und aufstrebenden Automobilmärkten implementiert werden.

Das Teilsegment Verteidigung und Sicherheit hatte den größten Marktanteil am Weltmarkt.

Vom Endbenutzer

Anhaltende militärische Modernisierung und geopolitische Eskalation erwarten Segmentwachstum

Der Markt ist nach Endverbrauchern in Regierung und Verteidigung sowie Handel und Zivil unterteilt.

Es wird geschätzt, dass das Teilsegment Regierung und Verteidigung im Prognosezeitraum 2026–2034 am schnellsten wächst. Der erhebliche Anstieg in den staatlichen Verteidigungssektoren wird im Wesentlichen durch die weltweiten Militärausgaben gestützt, die aufgrund geopolitischer Spannungen, anhaltender regionaler Streitigkeiten und erhöhter Anforderungen an die Modernisierung der Verteidigung sowohl in fortgeschrittenen als auch in sich entwickelnden Verteidigungsmärkten voraussichtlich weiter steigen werden.

Es wird geschätzt, dass das kommerzielle und zivile Teilsegment im Prognosezeitraum am zweitschnellsten wächst.

Regionaler Ausblick auf den Radarmarkt

Geografisch ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum und den Rest der Welt unterteilt.

NORDAMERIKA

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Auf Nordamerika entfallen im Jahr 2025 rund 39,76 % des weltweiten Radarmarktanteils und es wird weiterhin von den führenden Positionen großer Verteidigungsunternehmen mit Hauptsitz in den USA wie RTX, Lockheed Martin und Northrop Grumman dominiert, die aufgrund gut etablierter staatlicher Beschaffungsbeziehungen, militärischer Zertifizierungsnachweise und umfangreicher Kapitalinvestitionen in die Führung in der Radartechnologie etwa 60–75 % des Marktanteils für regionale Verteidigungsradar halten.

ASIEN-PAZIFIK

Die Region Asien-Pazifik verzeichnet offenbar ein deutliches Wachstum mit durchschnittlichen jährlichen Wachstumsraten von über 7,02 % im Zeitraum 2026 bis 2035. Der regionale Markt zeigt eine deutliche Wettbewerbsfragmentierung mit zunehmender Beteiligung einheimischer Zulieferer, da chinesische Hersteller zunehmend kostenwettbewerbsfähige Fertigungskapazitäten aufbauen, indische Verteidigungsunternehmen einheimische Radarentwicklungsprogramme verfolgen und japanische Elektronikhersteller Radartechnologien in Automobilplattformen integrieren.

EUROPA

Europa hat einen Weltmarktanteil von 21,38 % und wird als der am schnellsten wachsende globale Radarmarkt geschätzt. Die Wettbewerbslandschaft zeichnet sich durch eine ausgewogene Mischung internationaler Majors – darunter Thales, Leonardo, BAE Systems, Hensoldt und Saab – aus, die etwa 40–50 % des regionalen Marktanteils ausmachen, und verschiedene mittelständische Spezialisten, aufstrebende Unternehmen und Technologie-Start-ups konkurrieren um den Rest der Marktchancen.

REST DER WELT

Im Rest der Welt wurde der Radarmarkt für den Nahen Osten und Afrika im Jahr 2025 auf 8,19 Milliarden US-Dollar geschätzt und wird von 2026 bis 2034 voraussichtlich ein Wachstum von 1,64 % CAGR verzeichnen und bis 2034 9,38 Milliarden US-Dollar erreichen. Auf dem lateinamerikanischen Radarmarkt ist die Segmentierung zwischen militärischen und kommerziellen Anwendungen sehr ausgeprägt.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der globale Radarmarkt weist eine Wettbewerbsstruktur auf, die am besten als mäßig konsolidiert beschrieben werden kann und im Wesentlichen durch eine klassifizierte Marktdynamik mit unterschiedlichen Strukturmerkmalen in den Verteidigungs- und kommerziellen Segmenten gekennzeichnet ist. Der Wettbewerb ist insgesamt äußerst wettbewerbsintensiv, angetrieben durch konvergierende Zyklen des technologischen Fortschritts, steigende Verteidigungsausgaben weltweit und ein schnelles Wachstum bei der Einführung von Radar-basierten Sicherheitssystemen im Automobilsektor, wodurch der Wettbewerbsdruck kontinuierlicher Innovation und Produktdifferenzierung aufrechterhalten wird.

Strategische Fusions- und Übernahmeaktivitäten festigen nach und nach die Strukturen der Radarindustrie. Zu den jüngsten bemerkenswerten Transaktionen zählen die Integration komplementärer Fähigkeiten von RTX im Verteidigungssektor und die laufende Entwicklung sektorübergreifender Partnerschaften zwischen diesenHalbleiterSpezialisten, erstklassige Automobilzulieferer und Softwarespezialisten, die nach umfassenden Möglichkeiten zur Perception-Stack-Integration suchen.

Liste der wichtigsten Radarunternehmen, die im Bericht vorgestellt werden: –

- RTX Corporation(UNS.)

- Lockheed Martin Corporation(UNS.)

- Northrop Grumman Corporation(UNS.)

- Thales S.A. (Frankreich)

- Leonardo S.p.A. (Italien)

- Saab AB (Schweden)

- BAE Systems plc (Großbritannien)

- HENSOLDT AG (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- Continental AG(Deutschland)

- Bharat Electronics Limited (BEL) (Indien)

- Israel Aerospace Industries Ltd. (Israel)

- Indra Sistemas, S.A. (Spanien)

- Robert Bosch GmbH (Deutschland)

- Terma A/S (Dänemark)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2025:EWR Radar Systems hat einen Auftrag zur Lieferung von sechs weiteren containerisierten E800LP-Festkörper-Wetterradarsystemen mit Dualpolarisation an einen Verteidigungskunden in Südostasien erhalten. Mit diesem Vertrag erreicht die Gesamtzahl der containerbasierten E800LP-Radarsysteme in der Region 13.

- September 2025:Raytheon, eine Tochtergesellschaft von RTX, hat von der US-Armee einen Auftrag im Wert von 1,7 Milliarden US-Dollar zur Lieferung des Lower Tier Air and Missile Defense Sensors, bekannt als LTAMDS, erhalten. Dieser Vertrag umfasst neun Radargeräte sowohl für die US-Armee als auch für Polen, den ersten internationalen Kunden von LTAMDS, sowie technische Dienstleistungen, Ersatzteile, Support sowie Entwicklung und Tests.

- August 2025:Astra Microwave Products legte um 2,30 Prozent zu, nachdem von der Defence Research and Development Organization (DRDO) ein Verteidigungsauftrag im Wert von 135,67 Millionen US-Dollar für die Verbesserung eines bodengestützten Radarsystems erworben wurde.

- Juli 2025:Das Verteidigungsministerium hat mit Bharat Electronics Limited (BEL) eine Vereinbarung über 194,6 Millionen US-Dollar zum Erwerb von Luftverteidigungs-Feuerleitradaren für die indische Armee abgeschlossen. Diese im Inland entwickelten Radargeräte mit mindestens 70 % lokalem Inhalt sind in der Lage, eine Reihe von Bedrohungen aus der Luft zu erkennen, wie z. B. Kampfflugzeuge,Hubschrauberund Drohnen. Diese Akquisition wird die Luftverteidigungsfähigkeiten verbessern und die Einsatzbereitschaft der Armee verbessern.

- März 2025:Das Verteidigungsministerium (MoD) der Union hat mit Bharat Electronics Limited (BEL) in Ghaziabad einen Vertrag über den Erwerb von Low-Level Transportable Radar, LLTR (Ashwini) im Wert von 29 Millionen US-Dollar abgeschlossen.

BERICHTSBEREICH

Die globale Radarmarktanalyse bietet eine eingehende Untersuchung der Marktgröße, regionale Analyse und Prognose für alle im Bericht enthaltenen Marktsegmente. Es enthält Einzelheiten zu den Radarmarkttrends und der Marktdynamik, die den Markt im Prognosezeitraum voraussichtlich antreiben werden. Es bietet Informationen zu technologischen Innovationen, neuen Produkteinführungen, wichtigen Branchenentwicklungen und Einzelheiten zu Partnerschaften, Fusionen und Übernahmen. Der Marktforschungsbericht umfasst auch eine detaillierte Wettbewerbslandschaft mit Informationen zum Marktanteil und den Profilen der wichtigsten operativen Akteure.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

| Globaler Radarmarkt | |

| Studienzeit | 2021-2034 |

| Basisjahr | 2025 |

| Prognosezeitraum | 2026-2034 |

| Historische Periode | 2021-2024 |

| Wachstumsrate | CAGR von 6,46 % von 2026–2034 |

| Einheit | Milliarden US-Dollar |

| Segmentierung |

Nach Radartyp

Nach Frequenzband

Nach Komponente

Nach Plattform

Nach Vertikal

|

| Nach Region |

Nordamerika (nach Radartyp, nach Frequenzband, nach Komponente, nach Plattform, nach Vertikale, nach Land)

Europa (nach Radartyp, nach Frequenzband, nach Komponente, nach Plattform, nach Vertikale, nach Land)

Asien-Pazifik (nach Radartyp, nach Frequenzband, nach Komponente, nach Plattform, nach Vertikale, nach Land)

Rest der Welt (nach Radartyp, nach Frequenzband, nach Komponente, nach Plattform, nach Vertikale, nach Unterregion)

|

Häufig gestellte Fragen

Laut Fortune Business Insights lag der globale Marktwert im Jahr 2025 bei 96,34 Milliarden US-Dollar und soll bis 2034 165,88 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 20,60 Milliarden US-Dollar

Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine CAGR von 6,46 % aufweisen wird.

Es wird erwartet, dass das Segment Regierung und Verteidigung im Prognosezeitraum die höchste CAGR aufweisen wird.

Die Einführung autonomen Fahrens in der Automobilindustrie und regulatorische Vorschriften katalysieren das Marktwachstum

RTX Corporation (USA), Lockheed Martin Corporation (USA), Northrop Grumman Corporation (USA), Thales S.A. (Frankreich), Leonardo S.p.A. (Italien), Saab AB (Schweden) und andere sind Top-Player auf dem Markt.

Nordamerika dominierte den Markt im Jahr 2024.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 128

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf